Uniswap V3評測:如何引領下一波DeFi牛市?

撰文:字節與Benedict Zhou,作者均為加密資產做市商DeepQuant聯合創始人及DeepGo DeFi开發者。

Uniswap V3引入新特性:無論是具備“價格刻度”的AMM新機制,還是定制化的“彈性費用”,都賦予流動性提供者更多策略靈活性。筆者作為沉浸於加密資產做市商策略多年的量化研究員,於Uniswap V3的平平無奇中發現DeFi新紀元。

摘要

如果只從微觀角度看,尤其對於傳統交易者,V3的顆粒化理念平平無奇,其交易方式更接近於中心化交易所。但從長遠來看,V3為投資者帶來更多可定制和可組合性,極大擴展了DeFi投資策略的邊界。

V3的意義在於供應更多可定制策略,從而兼容更多投資需求,而NFT化的LP Token,成為了匹配小額投資需求方與專業團隊供應商的價值單元,實現價值互聯網的傳遞,這是當前DeFi最偉大的創新。

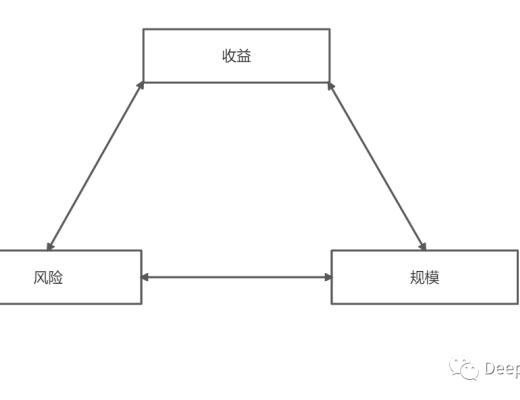

投資在收益、風險、規模中存在不可能三角難題,V3提高資金使用效率從而增加收益,然而也放大了風險,因此為Uniswap V3提供外部喂養數據,並以此實現風險定價尤為關鍵。

全球監管趨嚴,CEX壓力重重,正是DEX平臺搶奪市場的關鍵節點。DeFi在去中心化的區塊鏈上實現價值傳遞是大勢所趨,但也需要天時地利人和才能真正爆發。V3生態目前處於酝釀期,不久後將會出現更多創新項目與之兼容,如新型流動性機槍池、定制策略方案等。

NFT化的LP Token的想象力

在Uniswap V2 中,用戶添加流動性後,Uniswap會給用戶返還一個ERC20代幣,此為LP Token。這類LP Token代表流動性提供者對其提供的流動性的所有權。當用戶想要贖回流動性時,只需將他們的LP Token銷毀,便能獲得資金池中對應代幣的份額。

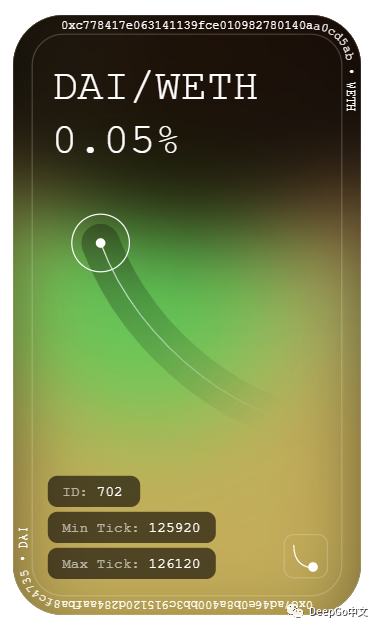

由於Uniswap V2採用整體資金池模式,LP Token是標准的ERC20代幣。但在V3中,每個LP基於不同的價格區間創造流動性,因此提供的流動性都採用ERC721代幣作為權證,Uniswap也會為每一位流動性提供者發放定制化的NFT卡片。

這張簡潔的NFT卡片代表了一個價值單元,承載了流動性提供者的時間成本、風險成本、策略價值。在互聯網發展歷程中,價值單元的標准化奠定了各個互聯網平臺的基石,如亞馬遜的商品鏈接、Instagram的圖片等。如今區塊鏈世界正如2003-2004年的互聯網,處於爆發的前夜,價值單元的完善將會讓用戶標准化快速增長,最終形成網絡規模效應。

NFT化的LP Token本質是資產證券化,資產證券化作為一種金融工具,設計的初衷為改善資源的配置,提高資金的運作效率。在傳統金融中,資產證券化的不透明導致存在風險失控隱患,一直被人詬病。但是在去中心化的世界裏,區塊鏈可信價值則大幅消除此類顧慮。

去中心化流動性機槍池

普通用戶無法在Uniswap V3的流動性方案下快速響應,更難以掌握合理價格區間,寡頭效應明顯,專業量化做市商團隊更具備優勢。Uniswap V3的顆粒化衍生了更多定制策略,從而創造了流動性機槍池市場。

短期來看,去中心化流動性機槍池項目對投資需求方有巨大價值,長期則對資產供應方有正反饋激勵效益,核心在於供需之間的數據算法。數據反饋有助於形成良性策展市場,優質穩健的策略被排序篩選,高風險低收益的策略被快速過濾淘汰,如此才能實現資源的高效配置。

在創新機槍池項目的協同效應下,Uniswap V3將構造成更加穩定的衍生品體系,緩衝項目方惡意砸盤風險,進一步保障投資者的利益。LP Token所對應的標的資產是基礎代幣和項目代幣的組合。這意味着在市場行情劇烈波動的情況下,質押物價值的變化率將被削減,從而實現清算緩衝。

不可能三角難題

Uniswap V3引入“集中流動性”、“費率自定義”、“範圍訂單”、“非同質化倉位”等機制,皆為提高資金效率。在幫助流動性提供者盡可能規避無常損失並創造更高收益時,也不可避免地增加了風險。在經典的投資交易規律中,提高收益、降低風險、擴大規模是不可能的三角難題,三者很難同時實現。

在Uniswap V3中,流動性提供者收益率顯著提高,然而資金風險顯著增加。尤其在極端行情下,交易對中某類資產價格暴漲暴跌,價格超出流動性提供者設置的價格區間時,區間內的流動性將會被市場套利者抽幹,風險控制成為了流動性提供者的難題。

當Uniswap V3的風險無法基於自身機制實現有效控制,流動性提供者只能求助於外部的風險數據喂養,此時,NFT化的LP Token作為橋接DEX以外世界的價值單元,將發揮重要作用。

LP Token作為一種創新衍生品,也需要被高效利用。DeFi領域不乏大量流動性提供者,其在流動性池內質押了交易對後,僅能獲得流動性挖礦的單方面收益,資金並沒有被完全充分利用。LP Token作為資金權益的憑證,不僅可以在市場上流通,也可以通過質押以實現更高的資金使用率。

Uniswap V3+CDO模式

CDO全稱為Collateralized DEX Offering,為DeepGo團隊研發。用戶通過質押標的風險分級,實現持續融資。做市商在Uniswap V3在提供初始流動性之後,將LP Token作為質押物鎖定在CDO協議中,從而持續獲得流動性买盤。

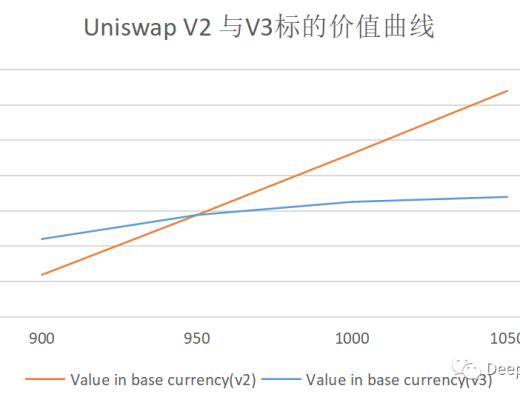

當Uniswap用戶在V3中提供流動性,並設定較大的區間時,流動性標的的基於本位幣計價的價值波動幅度較小。下圖模擬了用戶在V2、V3版本中,質押相同價值的標的後,標的整體價值隨代幣價格變化的曲线。顯而易見,V3版本中的價值曲线更加平滑。

如果CDO供應商質押Uniswap V3版本中的LP Token,則質押物在極端行情下,抗風險能力將顯著提升,這也將使得助推池系統更加穩健:在項目代幣在大幅上漲時,做好合理的風險預警;在代幣大幅下挫時,做好風險緩衝。而Uniswap V3與CDO的這一結合,最終能夠讓優質資產能夠長期上漲,不良資產逐漸衰亡並被清退。

更精准的風險定價

在CDO模式中,為了實現更精准的風險定價,需要對風險進行分級,從而形成固定收益分級基金。除了項目的發起方(IP)外,還需要兩類主要角色參與,分為重要參與者(GP)和固定收益者(LP)。這兩類角色都會為項目提供持續的資金輸入,GP作為項目的直接投資方,將會將本金全部兌換成項目代幣,而LP的資金將被用以作為GP的槓杆,幫助項目實現更大的價值增長。

在CDO模式中允許IP質押高質量資產(Uniswap V3的LP Token),這對於GP而言增加了一層保障,鼓勵大量的GP資金流入。每一次GP資金的流入都會往Vault注資,用以存放LP的風險准備金及利潤。隨着Vault資金體量的增加,LP的投資意愿也被逐步放大。

如下:

總結

Uniswap V3升級後貌似平常,但為DeFi應用提供了很多創新基礎。如今CEX內憂外患,正是DEX崛起的關鍵時刻,DeFi如何引領下一波牛市?核心在於吸取傳統金融的可組合性優勢,創造更多易用、高效的策略產品,實現普惠金融落地,從而吸引更多入局者。

在筆者之前看來,Uniswap原先並不具備護城河,但V3一出,提供更多的可組合性方案。在开放金融的世界,V3帶來的alpha收益將會衍生衆多創新產品,從而形成真正的頭部效應,這才是其重要的战略布局。然而DeFi是普惠金融而非寡頭遊戲,如何讓小額投資者通過某種協議,也能享有科學家或巨鯨才能獲得的alpha收益?正是我們目前重點探索方向。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論