Uniswap V3 為何能成為去中心化交易所中的王者 ?

Uniswap 通過為主動型做市商和惰性 LP 开放選擇權,試圖撮合雙方,並強迫他們按照同一套規則參與交易。

Uniswap 最近推出其備受贊譽的去中心化交易所(DEX)的第個三版本(V3)。外界反應褒貶不一,爭論主要在於 V3 如何改變主動型和被動型流動性提供者(LP) 之間動態的不確定性。人們的反應是好壞參半。考慮到 Parsec Research 去年秋天就對此推出的預測文章 《Uniswap 的成功機遇在於復制對衝基金之王 Citadel 的夏普率》,我們有必要進行跟進分析。

V3 的設計提出了一種可行的嘗試,使文中所述的權衡空間變成無效,調和主動型和被動型 LP。

一方面,V3 是 V2 的超集,如果所有 LP 要從 [-∞,∞] 提供流動性,那么您的定價曲线與 V2 相同。另一方面,LP 現在可以以類似限價單的方式在單獨的「桶」中提供流動性。這一升級明顯旨在改善喫單者(taker )的體驗。問題自然就變成了:如果我們已經在犧牲惰性流動性,為什么不建一個訂單簿就夠了呢?

答案是:一方面因為計算環境的掣肘,一方面是要挑战必須犧牲惰性流動性的觀點。

訂單簿 v. Uniswap V3

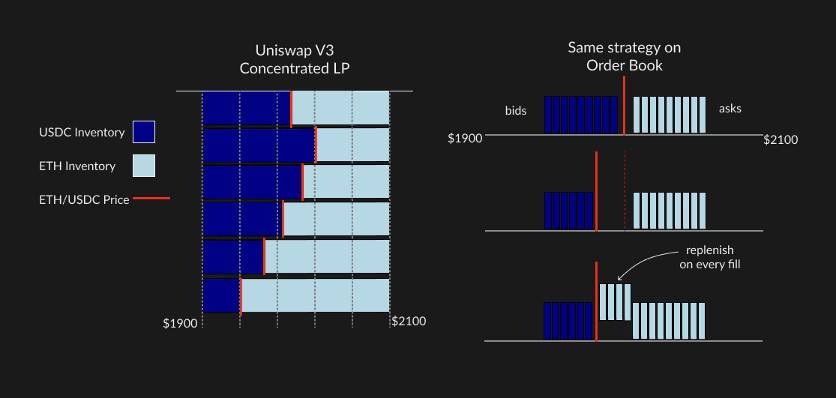

在標准的限價訂單簿(LOB)中,交易場所提供一個報價振幅,股票交易中通常為 0.01 美元,加密貨幣交易因交易場所不同而不同。依據振幅的大小,掛單者(maker)可以在任意報價上逐一報出訂單,但所有訂單都必須獨立管理。

在 Uniswap V3 中同樣確定了一組類似的價格振幅服務,但掛單者在 V3 中可以指定一個價格變動範圍,利用價差訂單全面覆蓋這一範圍。這樣可以混合使用被動策略和主動策略,但重要的是,對於某些半被動策略,可以顯著減少操作次數。

假設 LP 認為 ETH / USDC 的價格範圍在 1900-2100 美元之間, V3 價差頭寸可以一次性完成所有操作,而無需逐一調整競價單和詢價單以及管理所有的訂單,從而顯著降低了交易成本和維護成本。

Range Strategy on V3 vs. Order Book

由於 V3 將訂單按價差覆蓋在整個振幅範圍內,所以當訂單橫穿一個價位時,它會與 LP 資本按比例匹配。這與 LOB 截然不同,LOB 是按先進先出法 (FIFO) 與不同的限價單匹配。這類細節聽起來微不足道,但我向您保證,絕對不是。在每種流動性交易所環境中,非常微小的執行細節可能會對算法交易者的最佳策略產生很大影響。這在公有鏈情境中尤為突出。在這種情況下,最佳策略可能對整條鏈具有負外部性。由於執行訂單和費用對掛單者而言按比例累加,因此似乎在單個價位內執行訂單對交易的爭搶會有所減少。

惰性流動性方面

當我思考前面鏈接的那篇有關 AMM 利弊權衡的文章時,理論上有一個漏洞,即聚合器的效果。流動性的累積對惰性 LP 產生寄生效應,尤其是多數領先的聚合器在高流動性交易所採用的 PMM (私人做市商)模式。這是寄生性的,因為主動型做市商有選擇地加入交易,以填補無毒信息流,而不必面對龐大的、價格不斷變化的市價單做其交易對手。隨着時間的流逝,這會侵蝕 LP 的回報,因為主動型 LP 可以在聚合器訂單中插隊,而最終交易者的邊際 Gas 費用則增加。

DEX 王者

這使我了解了我個人認為 V3 真正的重要性——一種可靠的嘗試,成為去中心化交易所的王者。

Uniswap 通過為主動型做市商和惰性 LP 开放選擇權,試圖撮合雙方,並強迫他們按照同一套規則參與交易。這就是讓回頭看訂單按比例混合的妙處。通過將惰性 / 活躍訂單均等混合在一起,可以使寄生聚合器做市商的問題偃旗息鼓。該設計將被動和主動 LP 捕獲到同一訂單隊列中。結果是主動型做市商承擔了較大的價格 / 庫存風險,但可以換取大幅度削減交易費用。被動型做市仍會收取費用,並受益於主動型流量增加所帶來的 taker 流量增加。

但是這只能是當 Uniswap 直接路由到大量交易時才行。

從長期看直接路由很難把握,但可以通過兩種途徑實現:

逐一拼做市商的延遲 / 基礎設施成本,超過了在 Uniswap 之外進行路由的價格優勢。僅當 Uniswap 流動性超強且擁堵時間小於 15 秒(例如,rollup)時,才會發生這種情況。此外,多數聚合器路由方案都涉及邊際增加的用戶體驗和 Gas 成本(盡管這主要是與批准相關的成本,隨着帳戶抽象化,批准流將被棄用,該成本將逐漸減少)。

使用 UNI 代幣鼓勵進行直接路由。Uniswap 治理坐擁價值約 50 億美元的 UNI 代幣,可將其用於激勵直接交易流,獎勵喫單和路由交互界面。當 t→∞ 時不可持續,但如果能讓第一條成為現實,則值得這樣做。

這一設計機制依然存在很多問題。搶先交易 / 三明治交易依然會是持久的威脅?對 maker 和 taker 而言,訂單簿交易所實際上是擁有極大優越性的環境?盡管如此,該設計還是目標遠大的,並再次改變了 DEX 次元。

撰文:Will Sheehan,Parsec Finance 創始人

編譯:Perry Wang

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

解讀以太坊上的首個SVR解決方案:Chainlink引領DeFi MEV回收

我們很高興推出 Chainlink 智能價值回收(SVR),這是一種全新的預言機解決方案,旨在幫助...

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

鏈聞ChainNews

文章數量

198粉絲數

0