用12种指标全面评估不同的DeFi协议

注:原文作者是Bankless分析师Lucas Campbell,在这篇文章中,作者总结了评估DeFi协议的12种指标,其中包括7种通用指标,以及特定于不同领域的5种评估指标。

我们以前说过,DeFi正在快速接入数千年来传统金融的成果,我们正在重新学习、重组旧的方法,并将其应用到这个新的范式中。

这几年我们学到了很多,我们现在对协议如何运作、它们如何产生价值有了更深入的了解,更重要的是,我们现在有了分析它们的新的(以及旧的)估价指标的工具。

因此,我们今天将花一些时间来回顾行业目前存在的一些通用指标和特定于某个领域的指标,以及在研究新协议时要考虑的几个关键比率。

通用指标

1、市值与完全稀释估值(FDV)

我们需要理解协议市值与其完全稀释估值(FDV)之间的差异,如果所有代币都在流通,那么协议的总市值对于那些希望长期持有资产头寸的人来说是非常有价值的。

如果协议的市值与FDV之间存在巨大差异,就意味着还有大量代币尚未进入流通。因此,投资者应该认识到,随着这些新代币流入市场,可能会有相当大的抛售压力。

这对于新推出的协议来说尤其重要,在这些协议中,流通供应往往只占总供应的一小部分。例如Curve刚上线时的场景,其代币初始交易价格在15-20美元之间,协议的FDV值超过了500亿美元,这比当时的以太坊市值还要高!

认识到这种差异,可以帮助你省下可观的钱,显然当时Curve代币的估值是不合理的。而结果呢,市场开始自我调整,估值也逐渐变得更合理了。关键点是什么?了解基础资产的供应计划,以及如何将其转化为当前估值,这对长期头寸(尤其是新推出的协议)来说是非常有帮助的!

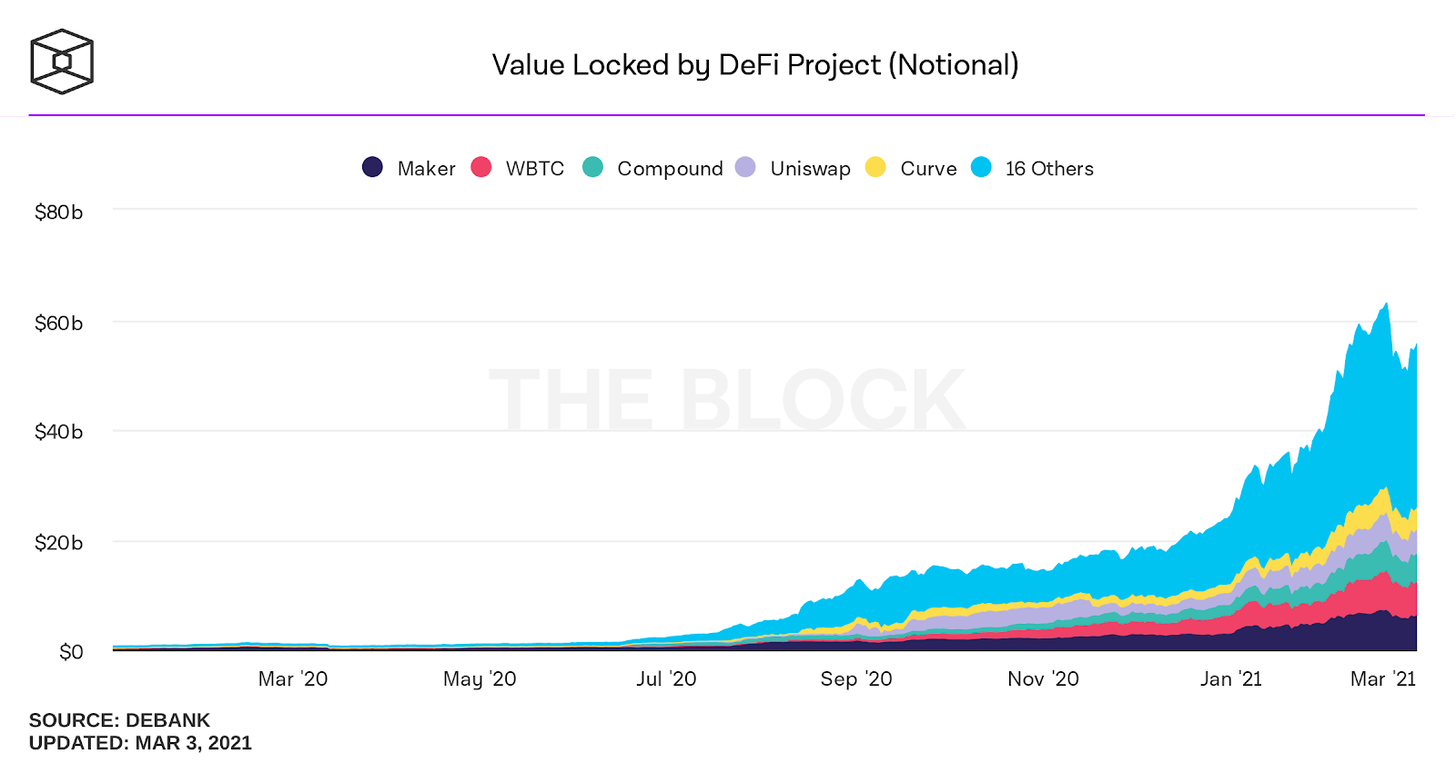

2、总价值锁定值(TVL)

总价值锁定(TVL)在DeFi领域是最广为人知的指标之一,它表示每个协议持有的资产总额,有些人可以将其视为协议的资产管理值(AUM)。一般来说,协议中锁定的值越多越好。

这意味着人们实际上愿意将自己的资本锁定在协议中,在一定程度上信任它,以换取它所提供的任何效用(比如赚取收益、提供流动性或充当抵押品)。

但我们要认识到,随着流动性挖矿的引入,这一指标可以分为“激励型”TVL和“非激励型”TVL,两者之间存在一些微妙的差异。一个拥有10亿美元非激励性TVL的协议,可能要比一个拥有高收益激励的10亿美元流动性的协议更能反映对该服务的真实需求。

Uniswap和Sushiswap就是一个很好的对比例子。

目前,这两种协议都拥有类似的TVL值,其中Uniswap锁定值为37亿美元,而Sushiswap锁定值为34亿美元。关键的区别在于,锁定在Uniswap的资产是没有代币激励的,因此它是有机的,另一方面,Sushiswap内锁定的资产,有很大一部分是受到了大量SUSHI代币的激励。

这并不意味着哪个协议就更好,但它是值得强调的。因此,当你把TVL作为一个估值指标来研究时,一定要认识到其中有多少的部分是受到激励的,或者是完全没有激励的。

主流DeFi协议的总价值锁定值,来源The Block

3、收入

协议的收入,等于支付给协议供应方参与者的总费用。对于AMM而言,这可能是支付给流动性提供者(LP)的总费用,而对于利率协议来说,这可能是借款人支付的利息金额。总的来说,收入指标实际可归结为用户愿意为使用该协议而支付的金额,这就是为什么我们说收入是一个如此关键的指标,从字面上我们可以将其翻译成人们愿意为协议的服务支付的金额。

主流DeFi协议的收入情况,来源Token Terminal

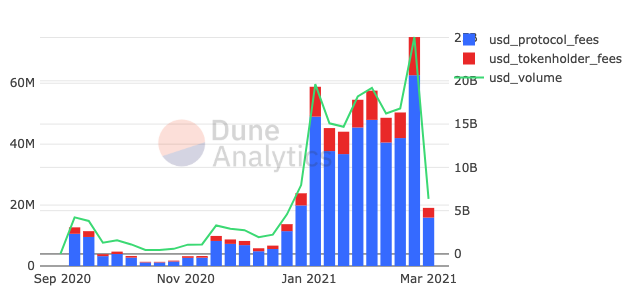

4、 协议收益

收入是用户愿意向协议支付的金额,而这些收入是由提供基础服务的供应方参与者获得的,而协议收益是指代币实际获得的收入金额。这实际上代表了协议的底部价值,即利润率。

也就是说,就像早期初创公司和成长型公司不向股东派发股息一样,并不是每个协议都将现金流分配给代币。

Uniswap和Sushiswap是我们喜欢拿来作对比的好例子,尽管Uniswap在DeFi收入指标方面处于领先地位,但Uniswap的现金流尚未累积到UNI代币持有者身上。相比之下,Sushiswap选择将交易产生收入的约16%(0.30%交易费中的0.05%部分)直接分配给xSUSHI质押者。

在LP(协议费用)和代币持有者之间的费用分配 ,来源 Dune Analytics

5、 市销率(P/S)

市销率(P/S)是将协议的市值与其收入进行对比的一个指标,对于热衷的Bankless读者来说,很多人可能已经熟悉了这个指标,它是将市值与收入(即使用量)进行比较,这是一个可靠的衡量标准。在传统金融中,市销率(P/S)是衡量市场相对于资产产生的收益以及对未来增长的期望的基本评估指标。

市销率(P/S)的核心,可转化市场愿意为每1美元的收入支付X美元,有趣的是,市销率(P/S)在不同协议的背景下可能意味着不同的事情,以下是其中一些示例:

DEX:市场愿意为每赚取1美元的交易费而支付X美元;

借贷:市场愿意为借方支付的每1美元利息支付X美元;

收益挖矿:市场愿意为LP每产生1美元的收益支付X美元;

因此,不同类别DeFi协议的市销率(P/S)是不能直接对比的,因为它们可能存在一些细微差别,当然,在比较类似协议时,它是一个很有价值的指标!

主流DeFi协议的市销率(P/S) 来源:Token Terminal

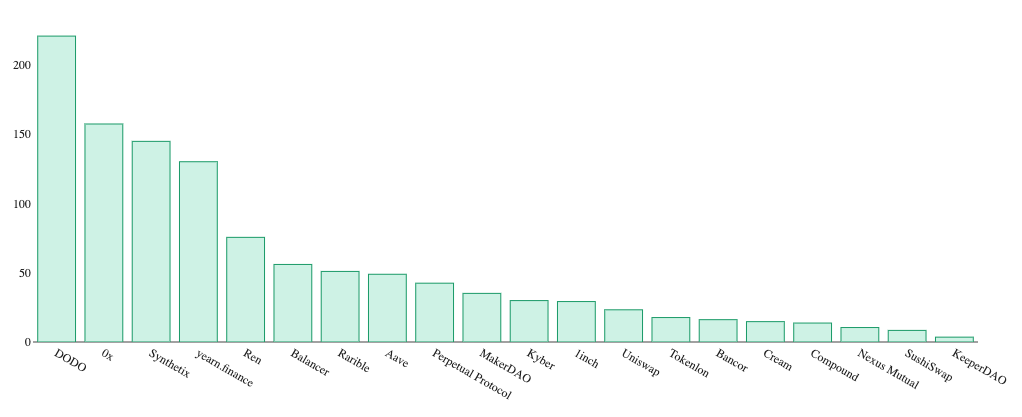

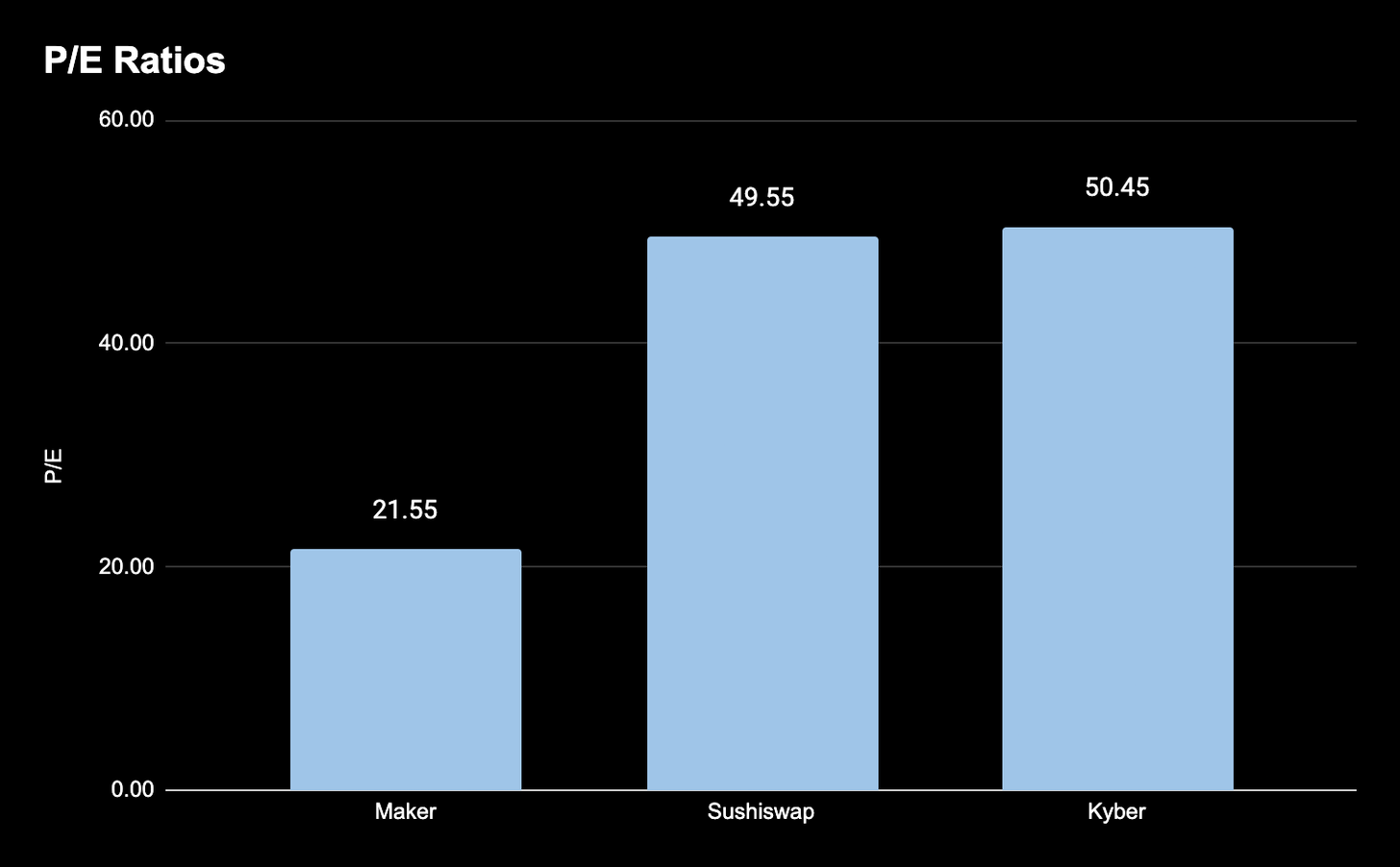

6、市盈率(P/E)

由于许多DeFi协议尚在其早期发展阶段,通常代币持有者是没有直接现金流的,这与传统世界是相似的。考虑到这一点,随着行业变得成熟,以及越来越多的协议将股息分配给代币持有者,市盈率(P/E)的指标将变得越来越重要。

也就是说,现有的一些协议,比如Maker、Sushiswap、Kyber等,为代币持有者提供了直接现金流。以下是Token Terminal统计的应用协议的市盈率(P/E)数据。

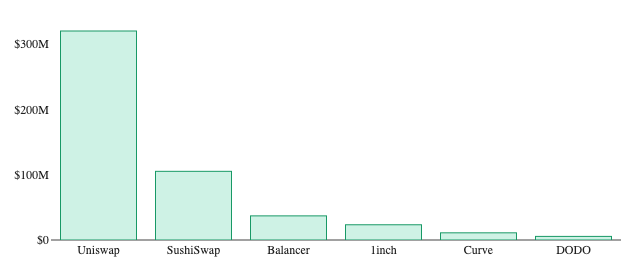

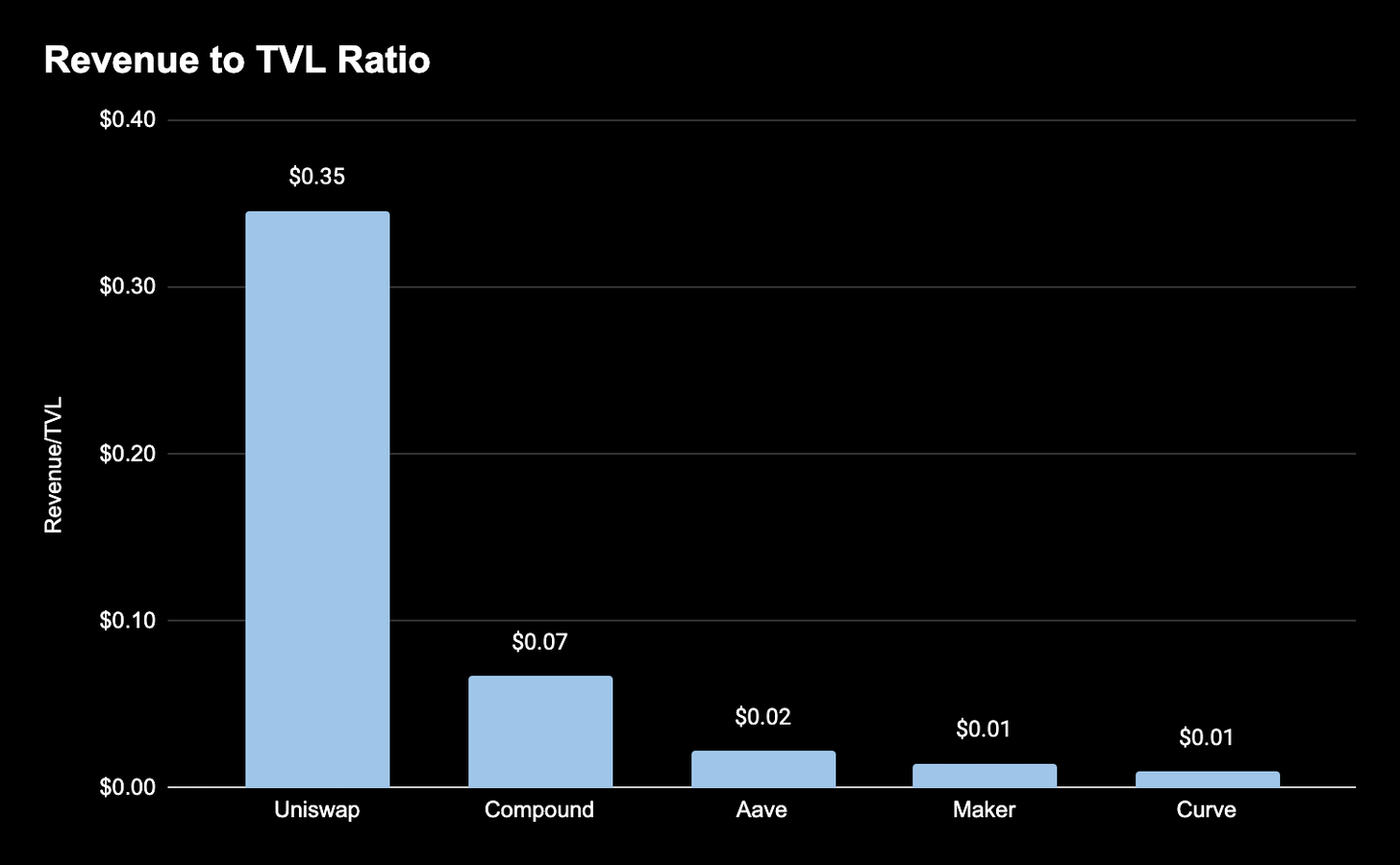

7、收入与价值锁定比

费用与价值锁定(F/V)比率可用作了解协议从其持有的资本中产生费用的效率的有趣指标。作为参考,我们通过将年度费用除以锁定值来计算该指标。

与上述比率类似,这个指标的字面意思是“协议能够为锁定的每1美元生成X美元”。

“x”值越接近1,则该协议从底层资本赚取费用的效果就越有效,并且可能表明该协议要比类似协议是更好的投资选择。例如,以下是通过组合Token Terminal和DeFi Pulse的数据而得出的前5个DeFi协议的费用与价值锁定(F/V)比率。

Uniswap是这个指标的领头羊,该协议能够为锁定的每一美元带来0.35美元的收入,很显然,这个效率是很高的。

特定领域的评估指标

特定于某个领域的指标,是用于判断协议是否用于其预期目的的基本度量。

DEX的交易量是多少?借贷协议借出去了多少钱?有人在铸造合成资产吗?

在研究每个协议的可行性和用法时,这些都是你应该问的关键问题,以下是你应该了解的:

DEX

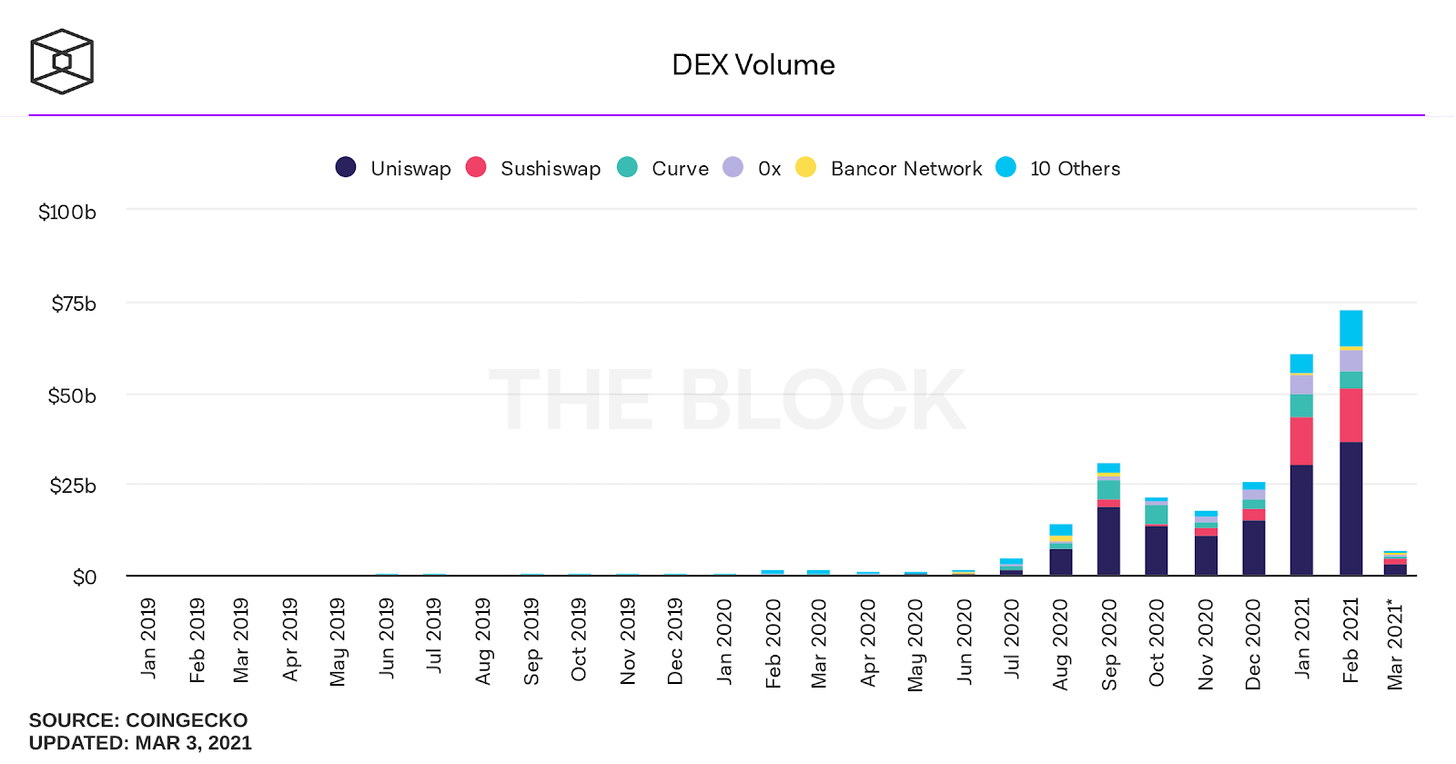

1、交易量

显然,衡量流动性协议成功与否的一个最基本的指标,是其所促成的交易量。交易量越大,那么协议参与者(包括流动性提供者和代币持有者)的现金流就越多。

DEX每月交易量,来源:The Block

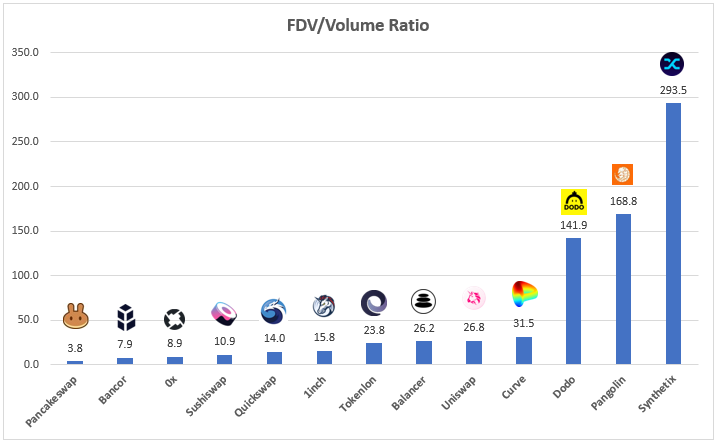

2、量价比(P/V)

量价比(P/V)是特定于DEX领域的一种估值指标,它与P/S比率具有相似的性质。

这一比率背后的理性,不是根据这些流动性协议产生的费用金额来评估这些协议的价值,这一点在研究具有不同利率的的协议时可能会存在细微差别,P/V比率会贯穿一切,并确定了市场是如何根据交易所促进的交易量来评估协议的价值的。

主流DEX的量价比(P/V)数据,来源Andrew Kang

借贷

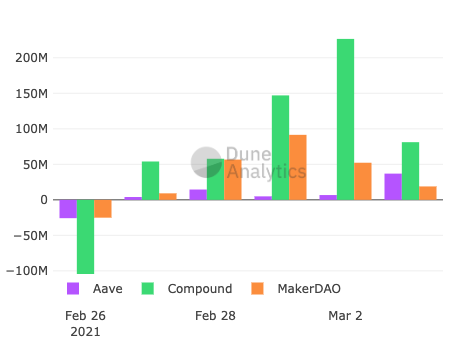

3、每日净借款

对于Compound、Aave、Cream等其他利率协议,总未偿债务和利用比例表示从协议中借款的需求。

这是利率协议的一个关键原因:它启动了飞轮。借贷需求越高,存储用户利率就越好,这驱使人们有更大的动机增加更多的流动性,从而提高了协议的借贷需求能力。

简单地说,更多的借贷需求意味着供应商的利率更高,这对于吸引资本加入协议是至关重要的。

Aave、Compound和MakerDAO的净借款指标,来源Dune Analytics

衍生品

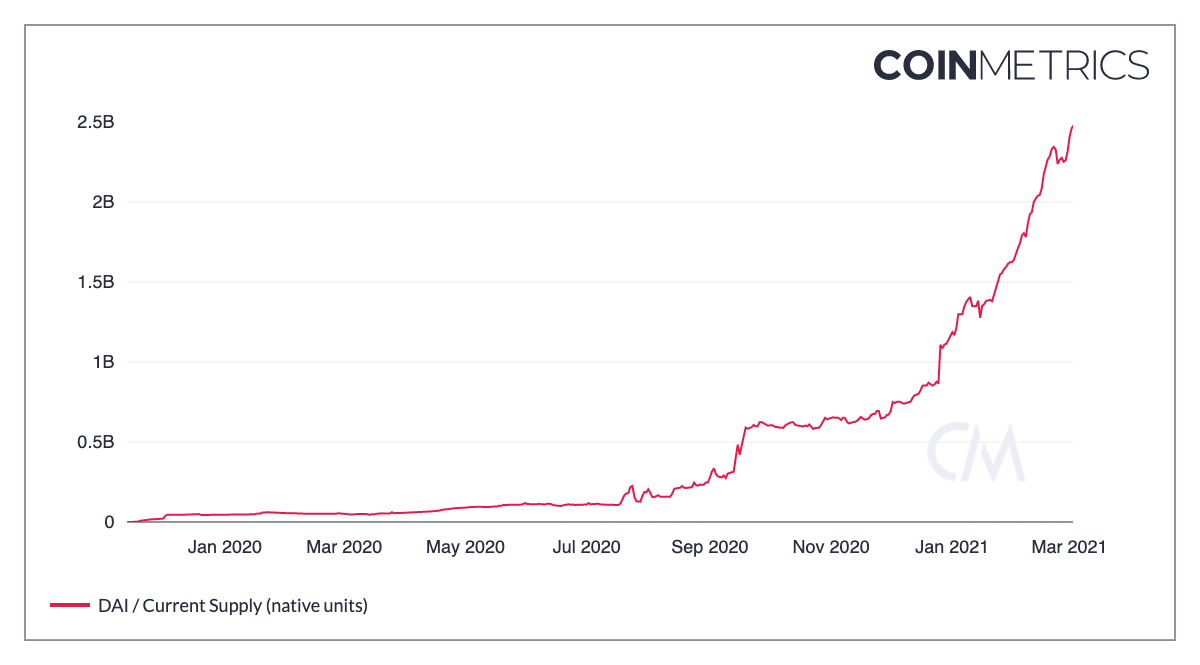

4、未偿债务/衍生品总额

Synthetix和Maker等衍生品协议的未偿债务或合成资产,是收入和协议收益背后的关键驱动因素之一。

未偿债务越多,协议货币化可用的资本就越多,可分配给代币持有人的现金流就越多。简而言之,未偿债务实际上是协议合成资产需求的一个关键指标(即Maker的Dai、Synthetix的Synths等)。

Dai未偿债务总额,来源: Coinmetrics

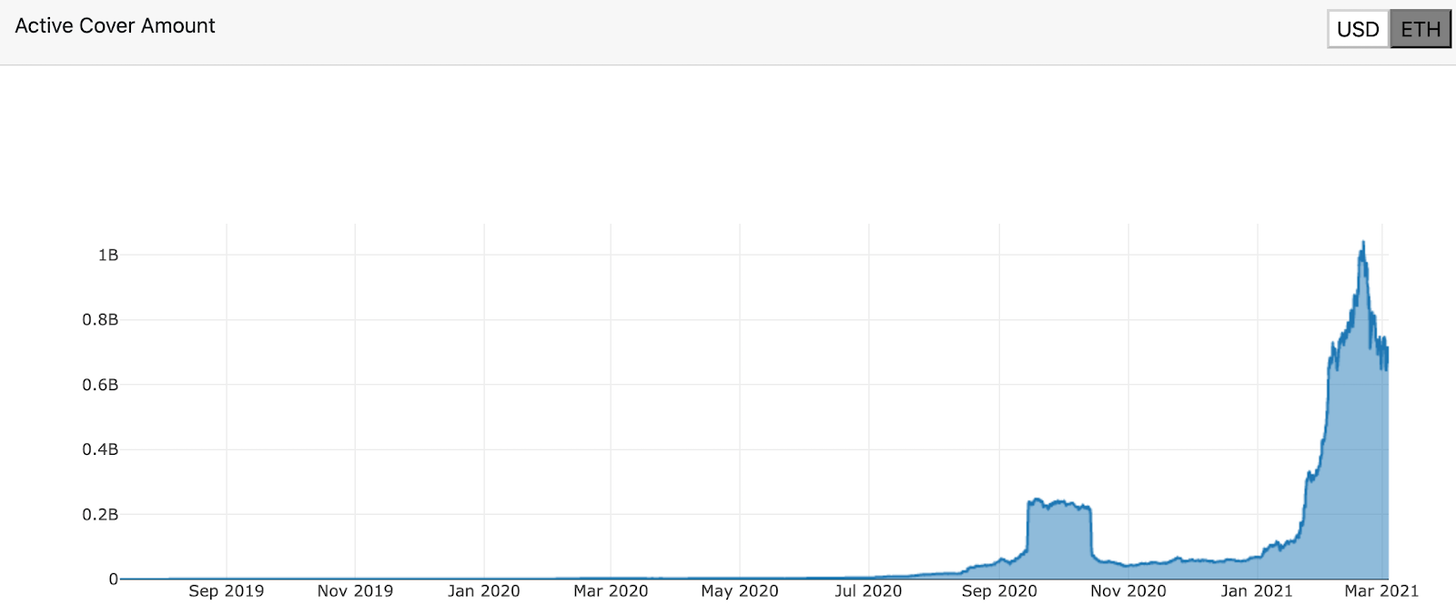

5、保险额(Active Cover )

保险额(Active Cover)是Nexus Mutual和Cover这类保险协议的最基本的指标。

简单地说,它显示了市场对协议“保险单”的需求。有效保险金额越高,售出的保单越多,这意味着协议收取的保费(即收入)越多。这种关系与Nexus Mutual是非常直接的,因为代币NXM的定价,依据的是池中总资本驱动的联合曲线。保险额越多,资本池赚取的保费就越多,那么联合曲线就越可能出现向上。

Nexus Mutual的总有效保险金额,来源:Nexus Tracker

总结

现在我们已经有了很多方法来剖析每一个Defi协议,幸运的是,这个行业已发展成为一个多样化的协议生态系统,你可以相互对比,看看它们叠加在一起的结果是怎样的。

话虽如此,还有很多因素是无法用数字呈现出来的,但它们也是同样重要的,这包括团队的能力,正在开发的新产品,以及最重要的叙述。

与传统金融一样,基本面估值指标基本上已经过时了,价值投资已经过时了,整个市场现在都是由叙事驱动的,市场不再根据收入倍数或市盈率来为资产定价,而是根据公司的叙述(有些人可能称之为meme)来对资产进行估值。

这当然也适用于加密领域,如果NFT现在很热门,那么NFT代币项目就会爆发,就是这么简单,无需过多的分析。

但是,基本估值指标确实起到了很好的直觉检查作用,尤其是当你深入研究类似的协议时。如果一个项目以500亿美元的FDV值投入到市场,并超过了其基础层的市值,那么这可能就不是投资的好时机,市场的期望可能过高了。

因此,归根结底,重要的是要认识到,加密市场还很年轻、效率低下,容易出现疯狂、非理性的走势,而这些走势不一定符合基本面。

不管怎样,像上面概述的基本估值指标,可以为你的投资理论提供可靠的数据支持。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...

巴比特资讯

文章数量

141粉丝数

0