美联储持续缩表,市场流动性趋紧

今天看到新闻

美联储资产负债表总规模回落至7万亿美元之下,为2020年8月以来首次,意味着美联储本轮缩表已进行约2万亿美元。美联储当地时间周四在最新的声明中表示,维持缩表规模不变,即每月减持250亿美元美债和350亿美元MBS。

于是上美联储官方网站查了一下,11月7日公布的数据是6.994299万亿美金。显然,现在美联储还没有释放货币宽松,虽然今年虽然降息降了75个基点,但是,缩表并没有停止。缩表,就是抽干市场的水份。

现在,美联储缩表就是把账上的国债和MBS等资产,卖掉或者到期后,不再续买。其中,MBS是抵押贷款支持证券。

我这里解释一下,什么是MBS?比如,美国人买房,要向银行贷款,银行放款后,自己就会留一份资产(因为他们可以定期从中收到利息和本金),但是,银行不能无限制地往外贷款,有准备金的要求。于是,他们为了盘活手上的资产,增加流动性,银行就会把这个资产卖给二房,二房把钱给银行。然后,二房把这个做成机构抵押贷款支持证券MBS,再卖出去 ,如果美联储扩表,美联储就会买下MBS,然后给二房钱,让他们继续运转。当MBS到期了,就像国债到期了,本金就要还给美联储,美联储不续,让国债和机构抵押贷款支持证券(MBS)离开其资产负债表,这就是缩表。当然,现在美联储也会拿一部分中长期国债到期的钱,买短期国债,让短期国债殖利率降低。同时,财政部不断发中长期国债,美联储不参与购买,于是,中长期国债价格暴跌,殖利率上升,这也是我们最近看到的市场变化。美联储这样操作也可以解决,短长债殖利率倒挂的情况。

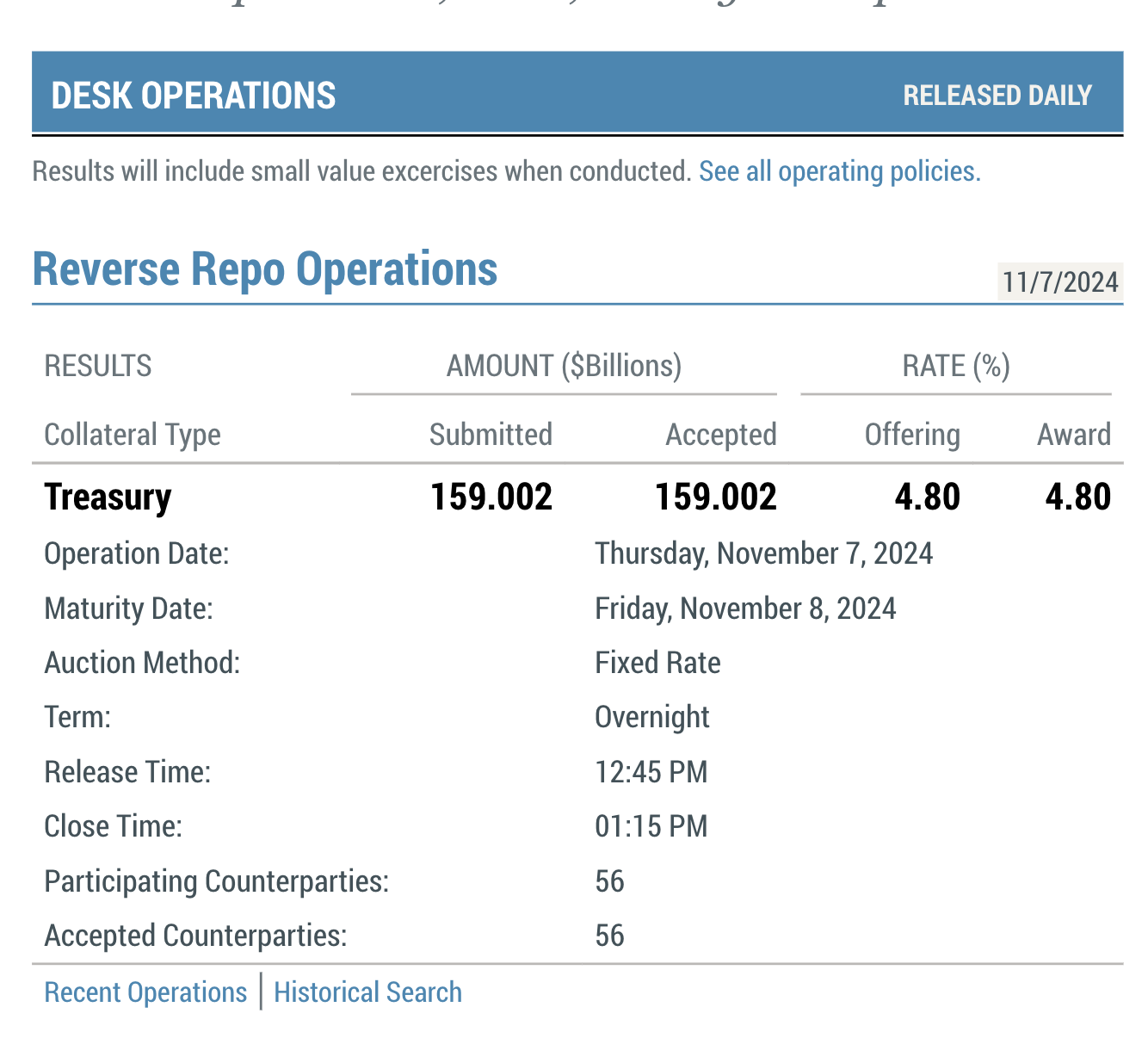

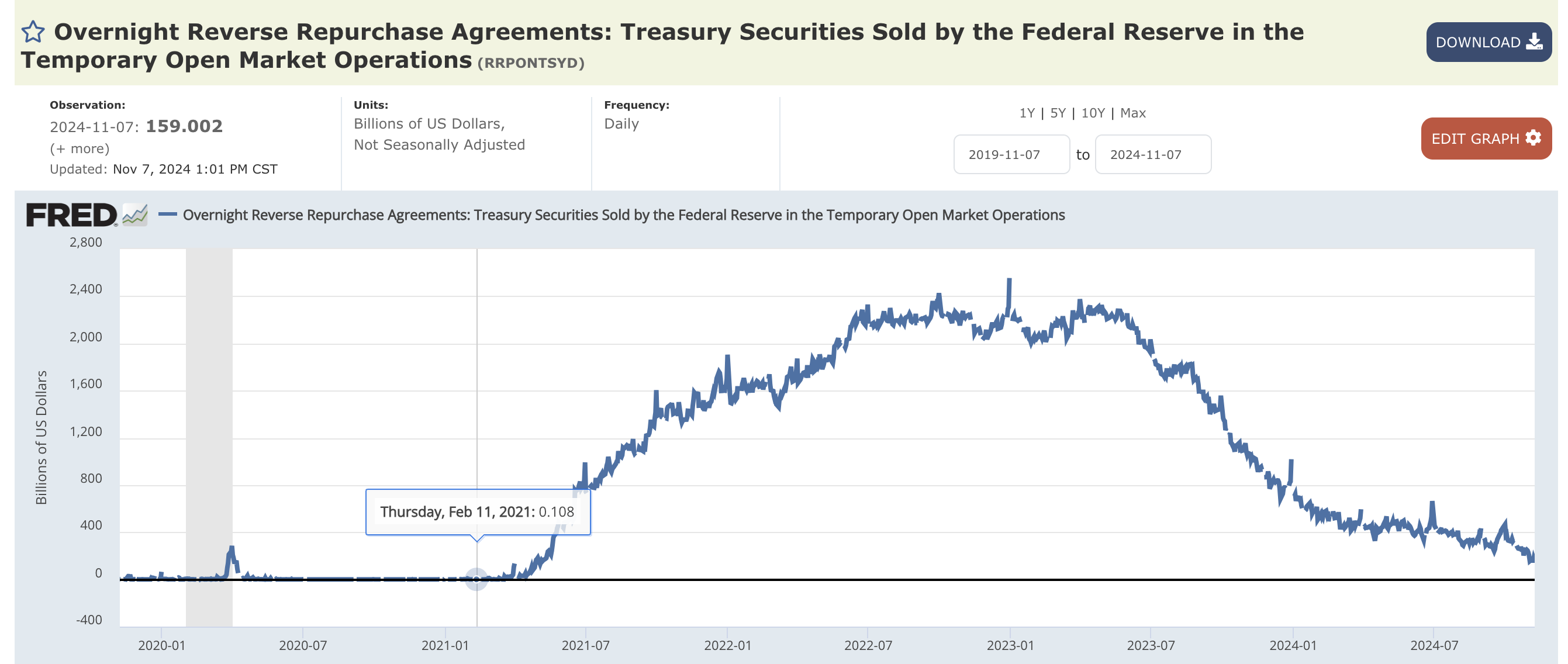

与此同时,我看了一下美联储的隔夜逆回购,规模已经缩小到1590亿 。在疫情期间的规模都在2万亿水平,

在疫情期间,美联储扩表,美元流动性泛滥,相应的确实资产荒,很多资金就躺在美联储的隔夜逆回购吃利息。现在,规模变小,流动性“蓄水池”作用削弱,逆回购工具对流动性的临时“缓冲垫”作用,可能有所削弱。从对冲流动性收紧角度而言,美联储缩表或逼近终局,被联储官员形容为「等待油漆变干」。相应的美联储账上留有大量的现金,可能是在缩表结束后,新一届政府上台,新国会商定好新的债务上限后,这些现金来承接财政部新发的债券,以扩表释放流动性。这时候,美联储可以大笔买入财政部发的中长期国债。随着,他们手里的短期国债到期,资金就又可以通过中长期国债释放到市场。

很多人认为,美联储进入降息通道,市场流动性就会增加,股市的资产价格一定会涨。

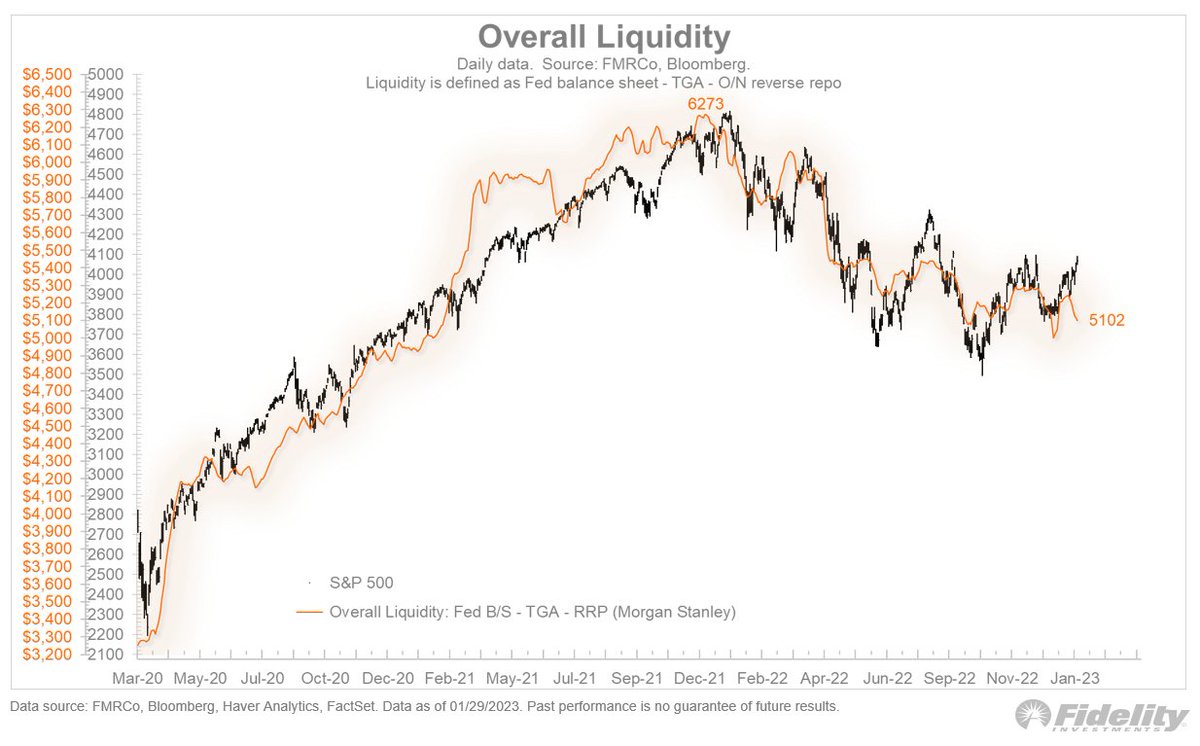

其实,股市大涨能否持续要看市场的总体流动资金。所谓,总体流动资金=美联储的资产负债表余额(Fed’B/s)-财政部一般账户的余额(TGA)-隔夜逆回购(RRP)。虽然隔夜逆回购(RRP)少了,美联储的总资产规模也小了,已经不到7万亿了。现在,不够的流动性,要支持美股继续上扬,就需要海外的套息交易来的美元流动性。比如,日元和人民币。

由于,中国央行正在增加支持性的货币政策,来刺激经济,人民币还有贬值的空间。当然,这有利于中国商品的出口,尤其是面临特朗普即将执政,他将对全世界包括中国,至少加征60%的关税。如果继续保持中国商品的竞争优势,必然要调降人民币兑美元的汇率。

逆回购的规模已经缩小,有可能因为10月的非农就业数据预示着就业市场的恢复乏力,也让市场对未来的经济前景感到担忧。因此,部分资金可能正在流向更安全的资产,例如美国国债,减少了参与逆回购的意愿。

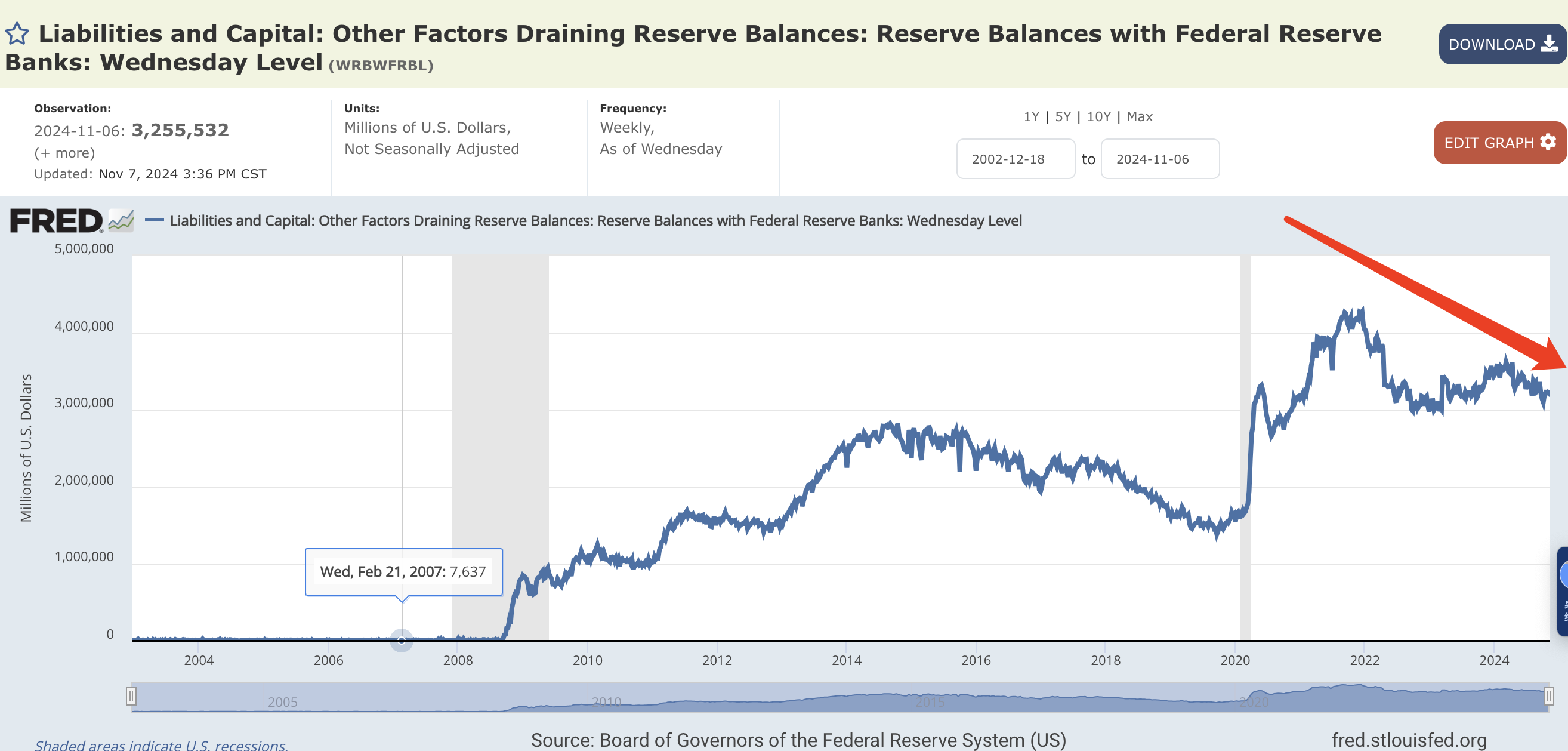

美联储不断缩表,可能导致货币市场的钱减少,导致银行的准备金不足,银行会发生自己调度的问题,这些变化引发了市场对未来流动性状况的忧虑。达拉斯联储主席洛根在10月的讲话中称准备金余额为3.2万亿美元。惠灵顿管理公司(Wellington Management Company)高级董事总经理布里吉·库拉纳(Brij Khurana)认为,华尔街估计可能需要的最低银行准备金接近3万亿美元。

我们看到这些天,美元指数上涨,没有和降息同调,这与和美联储缩表还没有停下来有关。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。