央行买入4000億元特別國債

央行正式下場买國債了。

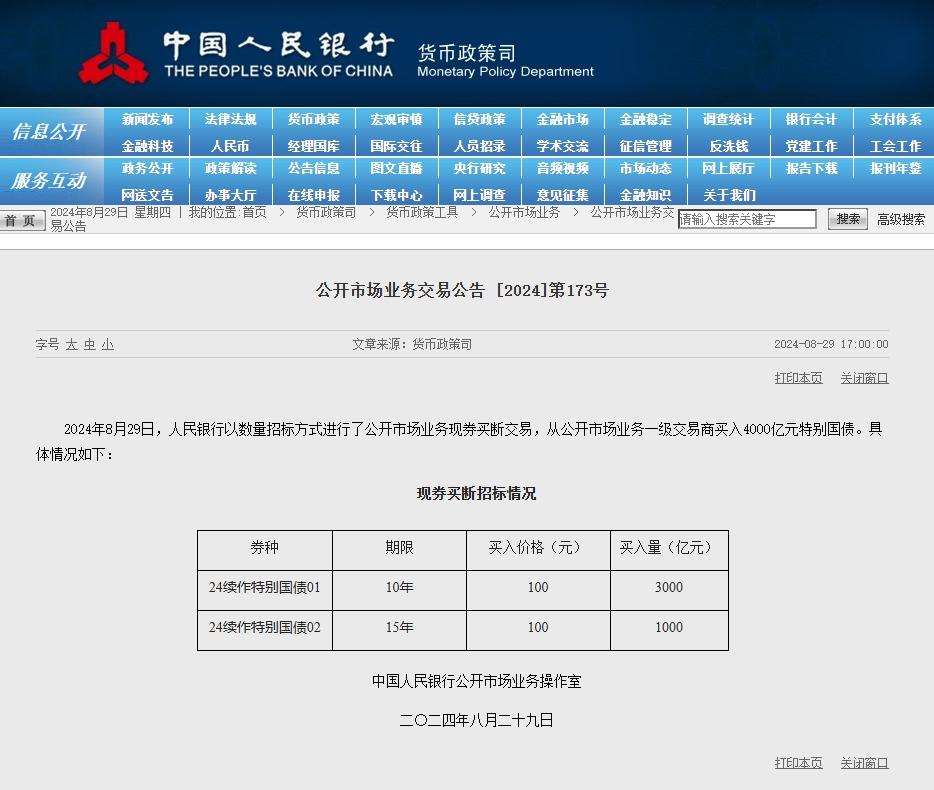

中國人民銀行網站消息,8月29日,央行以數量招標方式進行了公开市場業務現券买斷交易,從公开市場業務一級交易商买入4000億元特別國債。

看上圖,這次央行买入的特別國債有注明「續作」,也就是為了配合到期續發,央行买入4000億元特別國債。

據財政部網站8月19日消息,財政部將於8月29日开展2024年到期續作特別國債發行,財政部有關負責人就2024年到期續作特別國債發行相關問題答記者問時表示,2007年,經國務院同意和全國人大常委會批准,財政部發行了1.55萬億元特別國債,作為中國投資有限責任公司的資本金來源。期限主要為10年、15年,2017年起陸續到期。

2017年和2022年上述部分特別國債到期時,財政部向有關銀行定向發行特別國債償還。對於2024年8月29日即將到期的4000億元特別國債,財政部將延續以前年度做法,繼續採取滾動發行的方式,向有關銀行等額定向發行2024年到期續作特別國債,所籌資金用於償還當月到期本金。

2024年到期續作的4000億元特別國債將在全國銀行間債券市場面向有關銀行定向發行,期限品種包括10年期3000億元,15年期1000億元。「發行過程不涉及社會投資者,個人投資者不能購买」。2024年到期續作特別國債是原特別國債的等額滾動發行,仍與原有資產負債相對應,不增加財政赤字。

這裏有個細節,2007年發特別國債在2017年到期後,財政部在2017年8月29日定向滾動(分兩只,4000億7年期和2000億10年期)6000億元特別國債,當日(2017年8月29日)人民銀行再次進行了現券买入操作。而此次當日(2024年8月29日),央行對續作的4000億元特別國債採取了相同操作,屬於例行操作。剩下的2000億還有3年到期。

要注意,上文中「發行過程不涉及社會投資者,個人投資者不能購买」,也就是央行不是直接买國債,過程是,財政部定向發個了某個銀行(一級交易商),當日,央行通過公开市場,在從這個銀行买走。這和以前的操作類似,大家關注附在後面的我的這篇《財政部發1萬億國債,央行即將下場买國債,國債為錨印鈔?》。

奧派經濟學者,美國前參議員榮保羅常常批評「美國的舊債滾新債,美聯儲买債印鈔的這種放水方式,而且美聯儲不被審計」,但是,現在中國,這種財政部發國債,央行买走,也是類似的。而且,美國財政部开支和發債是受到國會制約的。中國體制不同,好像沒有這個環節。美聯儲有一定的獨立性,雖然美聯儲主席需一年兩次分別出席在參議院和衆議院的聽證會,面對質詢,美聯儲主席不是美國政府發工資,美聯儲有印鈔權,美國政府職能發債不能印鈔。而中國,中國的央行和財政部是國務院下面的部門。

以下,是5月份,我寫的央行买國債相關的文章。

財政部發1萬億國債,央行即將下場买國債,國債為錨印鈔?

(魯克寫於 2024-05-16 23:22)

據說,央行要下場买國債了。

當然,這兩天重大財經消息是,財政部开始發行總額為1萬億人民幣的超長期特別國債。其中20年期的3000億,30年期的6000億,50年期的1000億。

財政部准備發的特別國債,當然是為了救經濟。而且是主動地出擊,不出意外,這些錢當然會通過轉移支付的方式,給到債務重重的地方政府及其國企。

我們知道,在2023年10月財政部增發了1萬億國債。時隔半年,又發1萬億特別國債,這樣發國債的頻率,是不是有點高了?

不過仔細看,2023年10月那筆1萬億,與這次的特別國債是不同的。2023年增發的1萬億國債,全部通過轉移支付方式安排地方使用,並列入中央財政赤字,還本付息由中央承擔,不增加地方償還負擔。

今年1萬億超長期特別國債是納入政府性基金账本,不計入財政赤字。

如果央行轉手接走,把國債做抵押品,那就是以國債為錨,來印鈔票,這樣印鈔票會不會造成通貨膨脹?

其實,1萬億還好,地方債(地方政府加城投債)加起來都100萬億了,1萬億補個利息都不夠。

這種特別國債,財政部發的次數並不多。

第一次是1998年,國家財政部定向發行了2700億元的特別國債,當時是應對亞洲金融風暴,向國有銀行注入資本金;

第二次新發是2007年,共1.55萬億元,是匯改初期為解決外匯儲備高速增長引發流動性過剩問題(全球發生金融海嘯);

第三次新發是財政部於2020年6月公开發行1萬億元特別國債,這個大家最清楚,主要用於抗疫,相關的公共衛生等基礎設施建設和防疫,抗疫相關支出。大家都用到了,免費核酸檢測,免費的治療和疫苗等。

此外,2017年曾有一次續發,是對2007年的特別國債到期部分進行承接續發,到期全額續作。

再就是,2022年12月12日,發的7500億特別國債,用於還到期的本金,而央行當日就從公开市場的一級交易商以數量招標方式,進行了現券买斷交易,將7500億元國債收走。

特別國債一般是記账型的,是招標發行,比如2007年的1.55萬億特別國債,用於注資給新成立的中投公司,實際發給了農行1.35萬億元,央行再定向從二級市場把農行的國債接走,而另有2000億元左右向市場發行,實際上是央行借道農行,發行了增發了貨幣。說成是,間接地方式進行財政貨幣化,也沒毛病。(由財政部向農行發行13500億元特別國債,籌集人民幣資金後,向央行买等值的外匯,同時央行利用賣匯獲得的13500億元人民幣向農行买等值的特別國債)

2024年的特別國債是記账型的。不是老百姓「秒光」的儲蓄型國債, 儲蓄型的國債,手機銀行就好买,利率也固定,並高於同期存款利率,現在,利率下行通道中,你买這個資產,等於提前鎖定了利率。

對比其他國家的國債

央行在二級市場主動买國債這件事,其他國家,如美國,日本都有。

只是美國沒有發50年的,50年太長了,幾乎這個世界一半的人都走了,所謂「我走之後,哪管洪水滔天」。當然,央行支持國債,沒有好的例子,比如美國,國債都到了34萬億美元,每年他們的財政收入的20%用於支付利息,估計以後還不夠,你知道,現在利息都到了5%。還不算,他們政府還有未來更多的責任。全國上下(包括州)的政府未籌集的負債估計300萬億美元都不止。

日本發得國債救更加多了,看看他們國債和GDP比例都超過了200%。

這些債務,理論上本金是要還的!本金靠什么還?當然是財政收入,現在的美國都是3萬億的赤字,也就是支出減去收入為負數。怎么還得了本金?

如果央行是被動的擴表,支持國債,而不是救經濟,或者補窟窿,這或許不那么問題。比如說,央行以前的儲備是黃金和商業票據(短期的,交易用的),這是真實的錢,那么發行對應的貨幣,沒啥問題,如果接過來的是炸彈,不是真實的錢,或者是債務炸彈,通脹不可避免就來了。

就像美聯儲去年接過那些瀕臨破產的銀行手上虧損的債券,而且按照票面的價格收的,實際上市場上已經很低了,流動性也差。這就是放水,憑空印鈔。

中國就看這些特別國債融資的錢怎么用了?如果定向給到某個金融機構如某個銀行,解決債務危機,資金在金融體內部,流入實體經濟的速度就慢,不會造成通貨膨脹。但是,好像無論是中央政府還是地方政府,並不希望如此,他們希望錢能夠進入實體經濟。

但是,目前我們的老百姓,企業都不愿意貸款,投資,和消費,有了錢存進銀行。地方政府也是不愿意舉債做基建,因為土地賣不出去,基建借來的錢要還利息,而且收入很低。地方政府已經欠了很多工程款,銀行的債,還不清。

現在地方政府增加自己的收入,為了提高通脹,甚至把公共事業費率提高。

這么一想,也許這次特別國債,目的就是為了制造通脹,激活經濟。

中國改开以來,印錢的方式,以前靠外資投資,靠順差的美金,來印人民幣。這個階段還在,只是規模在縮小,第二種印錢方式是,地方政府的土地出讓金抵押借錢,搞基建,印鈔。現在,也許是國債抵押,然後印鈔。以後規模越來越大。

這裏有個問題,日本國債,美國國債,發出來的貨幣是硬通貨。也就是浮動,沒有貨幣管制,他們的貨幣是主要的大宗商品交易用的。所謂石油美元,可是,中國的人民幣目前是管制貨幣,不是自由浮動。以人民幣結算的金額佔比太少了。

換句話說,如果哪天徹底去美元化,一帶一路的貿易和供應鏈的規模又不大,人民幣徹底成為了當地貨幣,經濟靠內循環,人民幣和美元的匯率又會如何?

而且,在制造業將要被其他國家取代,或者被機器人取代的時代來臨,我們的優勢在哪裏?

隨着美國加大對中國的出口限制,人民幣买不到高新尖的芯片和技術,自身的能源(能源靠進口)資源又沒有,人民幣和美元的匯率又會如何?

這只是想象而已。我相信,完全脫鉤中國,西方國家也沒有好結果。美國通脹上天,債務將崩潰。至少中國賺美元,买美債,美股,始終在美元體系裏循環,等於在一直支撐美元對商品的購买力。而美債,也許正是因為如此,他們的信用而不會破產。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。