美國債務成本激增 美聯儲或重蹈日本央行覆轍 美元將迎來超級熊市?

全球宏觀資產管理公司Crescat指出,全世界沒有一個經濟體像美國一樣承受着來自債務維持成本的壓力。鑑於債務成本激增,人們有理由質疑美國經濟能否繼續維持這種水平的財政主導地位,尤其是與其他國家相比。

我們正處於外匯(FX)市場重大變革的風口浪尖:在未來幾年裏,美元相對於其他貨幣可能會大幅貶值。

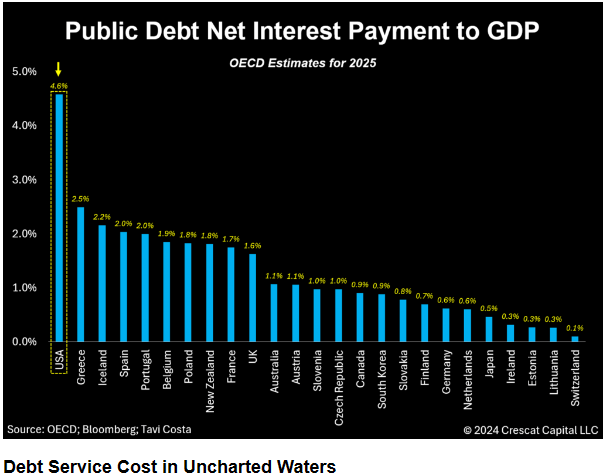

美聯儲目前的利率政策與債務問題的嚴重程度完全不匹配,使美國經濟岌岌可危。如下圖所示,根據經濟合作與發展組織(OECD)的數據,到明年,在其跟蹤的所有發達市場經濟體中,美國將面臨最高的償債成本。

我們認為,這可能會迫使美聯儲數次下調基金利率,這可能使美聯儲實現最大就業和穩定物價雙重使命的能力受到質疑。

美聯儲政策立場的這種急劇逆轉,很可能會對美元相對於硬資產,以及相對於其他沒有同樣緊迫性降低債務成本的法定貨幣造成巨大的下行壓力。

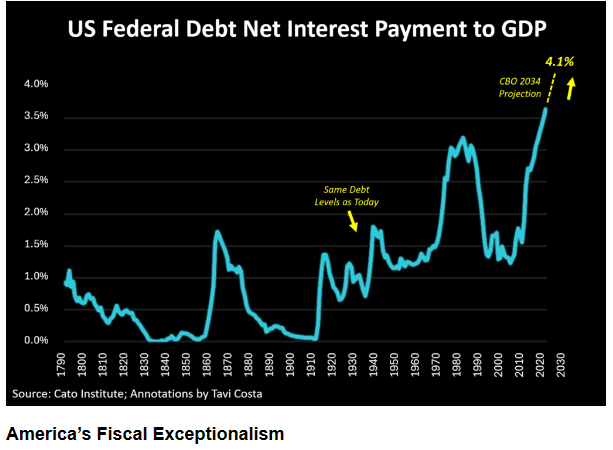

無論哪個政黨執政,下圖都可能是當今經濟中最重要的問題,即淨利息支出佔 GDP 的百分比預計將達到兩個多世紀以來的最高水平。我們預計這可能會對美元產生重大影響。2034 年 4.1% 的數字是根據美國國會預算辦公室(CBO)的估算得出的,而從歷史上看,這一估算相對於最終現實過於樂觀。

這一觀點的核心是,降低利率以減輕債務負擔的短期潛在好處是切實可行的,但也可能與美聯儲低通脹和充分就業的長期目標相悖。

雖然其他經濟體的債務失衡可能更嚴重,但沒有一個經濟體像美國一樣承受着來自債務維持成本的壓力。

例如,日本作為全球負債最多的發達國家之一,通過壓低利率和控制收益率曲线等措施,成功地維持了極低的債務成本。但我們要強調的是,這種做法導致日元相對於其他法定貨幣,特別是相對於硬資產的價值大幅下跌。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。