為何穩定幣再次處於風口浪尖?

穩定幣已經存在了大約 7 年時間,但關於它的討論從未像最近幾周這樣熱烈,不僅在加密貨幣領域,在監管機構和傳統市場投資者之間也是如此。

什么是穩定幣?

穩定幣是一種加密貨幣,其價值通常錨定另一種資產,無論是政府發行的貨幣 (比如美元),還是貴金屬 (比如黃金),甚至是另一種加密貨幣。

穩定幣的發行方一直在嘗試不同的方法來實現和維持穩定幣與其標的資產價格的掛鉤。一些穩定幣與美元掛鉤,如 USDT、USDC、BUSD 和 GUSD,支撐它們的儲備金的美元價值應該與它們的流通供應相匹配;另一些穩定幣則受到實物商品的支撐,比如每個 Tether Gold (XAUT) 的價值代幣代表倫敦合格交割的 1 盎司黃金。

此外,還有去中心化的穩定幣,如 DAI 和 FEI,它們由算法驅動。

穩定幣是如何使用的?

在穩定幣興起之前,大多數人使用加密貨幣與法幣和其他加密貨幣進行交易。加密衍生品交易所 Delta exchange 首席執行官 Pankaj Balani 指出:“從 2017 年开始,針對穩定幣的現貨交易开始在交易活動中佔據更大份額。”

與將加密貨幣與法幣進行交易相比,穩定幣提供了更快、更便宜的選擇,允許更多的流動性。從理論上講,它們也不太容易受到其他加密貨幣的市場價格波動的影響。

穩定幣也被用於加密貨幣借貸。比如,你可以將 USDC 存入 Coinbase 的儲蓄账戶,獲得 4% 的年利率,Coinbase 是該穩定幣背後的公司之一。根據平臺不同,存款 USDT 的利率在 1.66% 到 13.5% 之間。

最近有很多關於穩定幣的討論,其中一些可能是壓倒性的。以下是目前正在發生的三件大事:

1. Tether 受到質疑

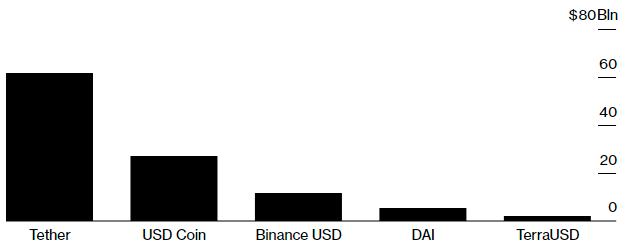

作為市場上交易最多的加密貨幣,USDT 已經成為整個加密貨幣生態系統的支柱。當前流通中的 USDT 價值約 620 億美元,支撐着超過一半的比特幣交易。

上圖:幾大主流穩定幣的市值。圖源:CoinMarketCap

然而,USDT 背後的 Tether 公司一直受到監管問題的困擾。

本周一,彭博社報道稱,美國司法部正在調查 Tether 公司在早期是否向銀行隱瞞了與加密貨幣有關的交易。Tether (USDT) 的一個特點是,其發行公司聲稱,每一枚 USDT 代幣都有價值一美元的資產作為支撐,這些資產要么是實際貨幣,要么是包括商業票據、公司債券和貴金屬在內的資產。這引發了人們的擔憂,即如果許多交易員同時出售 USDT,支撐該代幣的資產可能會出現擠兌。

Tether 在其網站上發表了回應,稱彭博社的文章是基於“多年前的指控,顯然是為了產生點擊量。”不過,該公司也沒有明確否認這些指控。

Tether (USDT) 於 2014 年首次發布,旨在解決當時困擾加密貨幣市場的一個問題:銀行不想為虛擬貨幣交易所开設账戶,因為銀行擔心接觸到與毒品走私、網絡攻擊和恐怖主義有關的資金。通過接受 Tether (USDT),交易所能夠讓交易員在不受比特幣價格波動影響的情況下持有資產,而且資金可以瞬間從一家交易所轉移到另一家交易所。

然而,如前所述,一些投資者對支撐 Tether (USDT) 發行的儲備金感到不安,懷疑該公司在面臨最糟糕的情況下贖回代幣的能力。今年 5 月,作為與紐約總檢察長辦公室 (New York Attorney General’s office) 和解的一部分,該公司披露了其儲備金的明細。據 Tether 披露,大約 50% 的儲備金投資於“商業票據” (通常是短期公司債券),13% 投資於擔保貸款,10% 投資於公司債券和貴金屬。

經濟學家 Frances Coppola 表示,Tether 持有的商業票據、貸款和公司債券面臨市場風險、期限風險和信貸風險。“如果他們持有的的商業票據或者公司債券價值下降,”Coppla 說道,“那么他們發行的代幣的價值將不是 1 美元,而是更低。”

2. 監管壓力

根據 CoinMarketCap 的數據,截至 7 月 26 日,穩定幣的總市值為 1160 億美元,自今年年初以來增長了近 4 倍。隨着這一增長,美國和其他監管機構對穩定幣的注意力也在增加。

加密分析公司 Nansen 的首席執行官 Alex Svanevik 表示:“監管機構關注穩定幣是因為,它們比其他類型的加密貨幣更接近現有的銀行系統。穩定幣很有可能顛覆傳統金融。”

一個月前,波士頓聯邦儲備銀行 (Federal Reserve Bank of Boston) 行長 Eric Rosengren 將 Tether 和其他有着穩定價值的代幣視為一種金融系統風險,並表示擔心短期信貸市場可能受到破壞。

此外,美國財政部長耶倫 (Janet Yellen) 表示,監管機構必須“迅速採取行動”,考慮針對穩定幣的新規定,她將作為總統顧問小組的一員研究穩定幣的監管和風險。此後不久,來自財政部、美聯儲、美國證券交易委員會 (SEC)、商品期貨交易委員會 (CFTC)、貨幣監理署和聯邦存款保險公司的官員會面,“鑑於數字資產的快速增長”討論了這個問題。

另外, SEC 主席詹斯勒 (Gary Gensler) 上周建議,一些穩定幣應被視為證券,受 SEC 的監管。

在中國,據報道,中國人民銀行副行長範一飛表示,與法定貨幣掛鉤的數字貨幣讓銀行“非常擔心”,“可能會給國際貨幣體系帶來風險和挑战”。

3. Circle 計劃上市,其他穩定幣發行人披露更多信息

第二大穩定幣 USDC 的發行方 Circle 也受到了關注。Circle 計劃通過與特殊目的收購公司(SPAC) Concord Acquisition 合並上市。這筆交易對這家加密金融服務公司的估值為 45 億美元。

在 Circle 首席執行官 Jeremy Allaire 承諾提高公司透明度之後,Circle 在 7 月 16 日的最新認證中首次公布了支撐 USDC 的資產分類。該公司報告稱,其約 61% 的 USDC 代幣由“現金和現金等價物”支撐,即現金和貨幣市場基金;揚基存單 (即外國 (非美國) 銀行發行的存單) 佔13%,美國國債佔 12%,商業票據佔 9%,剩余的代幣由市政債券和公司債券支撐。

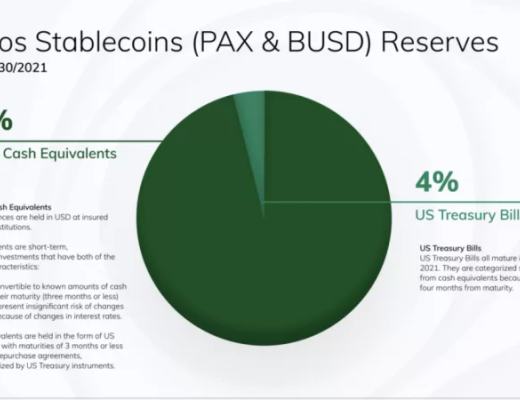

另一個穩定幣發行方 Paxos 也首次發布了其穩定幣 PAX 和 BUSD 的儲備金明細。截至 6 月 30 日,96% 的儲備金以現金和現金等價物的形式持有,4% 投資於美國國債。

圖源:Paxos

穩定幣的系統性角色和風險

穩定幣在加密貨幣交易和借貸中所扮演的系統性角色,讓一些投資者擔心會出現一些最壞的情況,比如如果穩定幣發行方面臨大規模贖回請求,會發生什么情況。

這種風險還可能蔓延到傳統市場。信用評級公司惠譽 (Fitch Ratings) 在本月早些時候的一份報告中表示,穩定幣面臨的風險可能會“傳染”。根據惠譽的數據,截至 3 月 31 日,Tether 公司持有的商業票據 (CP) 總計 203 億美元,這意味着其 CP 持有量可能超過了美國、歐洲、中東和非洲的多數優秀的貨幣市場基金。

該評級公司表示:“如果 USDT 的突然大規模贖回發生在 CP 市場更廣泛的拋售壓力期間,特別是如果與其他有着類似資產儲備金的穩定幣的更廣泛贖回相關,可能會影響短期信貸市場的穩定。”

Fundstrat Global Advisors 數字資產研究負責人 David Grider 表示,穩定幣可能還會影響貨幣供應。實際儲備的美元 (也即支撐穩定幣的儲備金中的美元) 可以在實體經濟中被借出以賺錢利息,而發行的穩定幣可能會在加密經濟中再次被借出,也賺取利息。正如 Grider 在一份分析報告中所寫,這“實際上是把相同的美元借出去兩次。”

本文首發於Unitimes App

撰文:France Yue & Eli Tan

編輯:南風

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。