金色硬核|23個鏈上數據分析比特幣本輪周期 結束了嗎

金色財經推出金色硬核(Hardcore)欄目,為讀者提供熱門項目介紹或者深度解讀。Cycling On-Chain是系列文章,使用鏈上和價格相關的數據來估計我們在比特幣市場周期中的位置。在本文第一期Cycling On-Chain中,將回顧2020年至2021年牛市的第一階段和市場熱情,它們後來帶來了向下修正,這給市場帶來了恐慌。第二部分將試圖通過建立為什么我們可能還沒看到本輪市場周期頂部的理由,以及這些理由的脆弱面。

一月的轉機

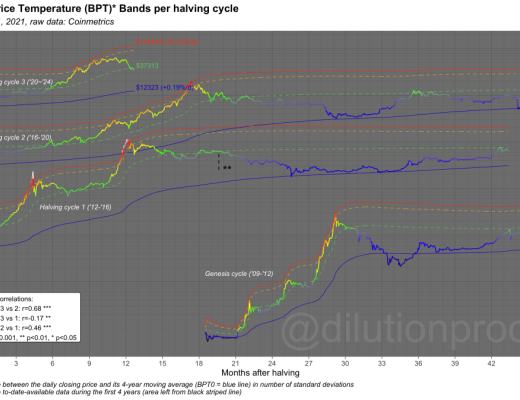

就像前兩次減半一樣,2020年的比特幣減半造成了供應減少,引發比特幣價格指數性上漲。然而,與2016年的減半周期相比,這個周期升溫得更快(圖 1)。

圖1:每個減半周期的比特幣價格溫度帶(Bitcoin Price Temperature Bands)

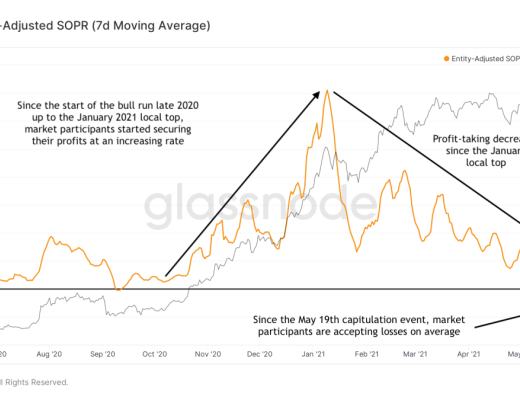

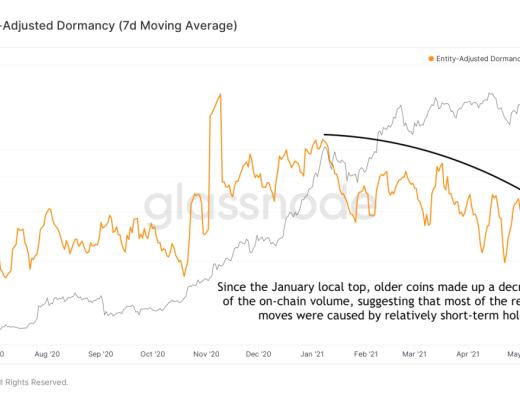

正如在價格如此快速上漲期間所期望的那樣,當比特幣價格在2020年12月及之後突破歷史高位,市場參與者开始獲利了結(圖 2)。自2021年1月形成局部市場頂部以來,獲利回吐減少了——盡管在此期間價格仍在進一步上漲。

圖2:實體調整後支出產出利潤率 (Entity-Adjusted Spent Output Profit Ratio,SOPR) 的7天移動平均值

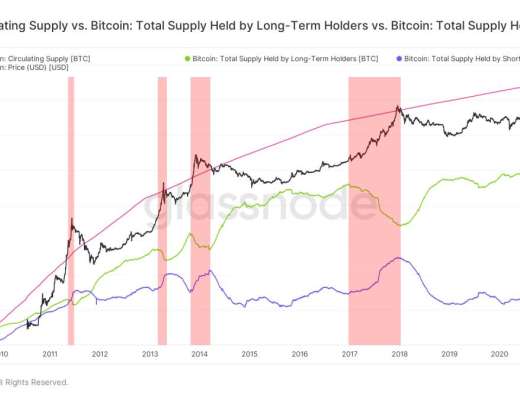

在比特幣價格指數上漲期間(圖 3),通常發生的情況是,長期持有比特幣的人(綠色)开始逐漸賣出,而新的市場參與者(紫色)开始建倉——直到市場周期達到頂峯,雙方互換角色。

圖3:比特幣價格(黑色)和總量(藍色)、長期持有者(綠色)和短期持有者持有的比特幣(粉色)

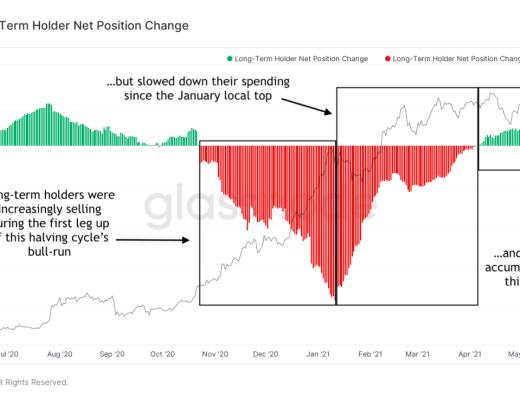

如果我們放大比特幣長期持有者的淨頭寸變化(圖 4),我們會看到長期持有者大多在2021 年1月的局部最高點拋售,之後放慢了賣出並在隨後價格下跌期間變成淨累積者。

圖4:比特幣價格(黑色)和長期持有者持幣變化(綠色和紅色)

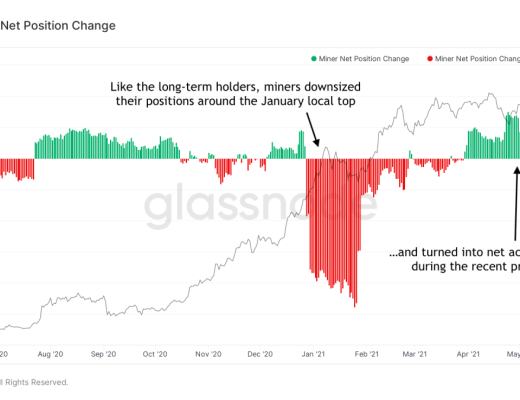

在礦工的淨頭寸變化中也可以看到類似的趨勢(圖 5),這是另一類明確具有長期市場經驗和風險敞口的市場參與者。

圖5:比特幣價格(黑色)和礦工淨頭寸變化(綠色和紅色)

加槓杆

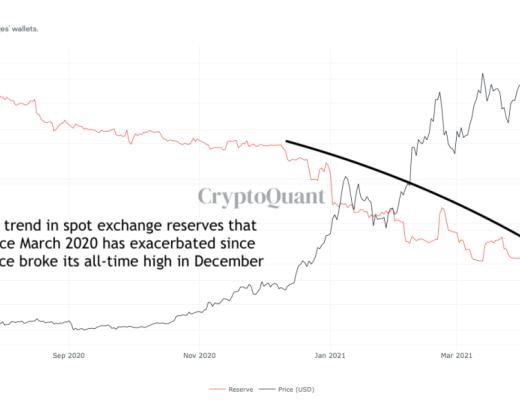

2020年3月,一場由宏觀經濟驅動的大規模價格暴跌清除了比特幣市場的所有槓杆,並創造了更有機的市場條件,為2020-2021年的牛市奠定了基礎。從那時起,我們見證了中心化交易所比特幣儲備減少的明顯趨勢,表明正在形成大的比特幣供應短缺。在比特幣價格突破2017年的歷史新高之後,這種趨勢在不提供衍生品交易的純現貨交易所加速了(圖 6)。

圖6:現貨交易所的比特幣儲備

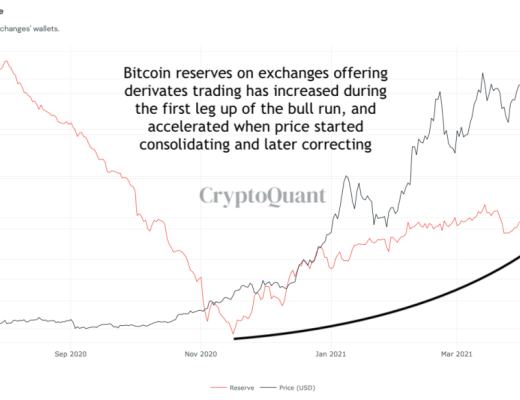

然而,在查看提供衍生品交易的交易所時,情況恰恰相反(圖 7)。這些衍生品交易所的比特幣儲備有所增加,尤其是在價格开始盤整和修正之後。

圖7:衍生品交易所的比特幣余額

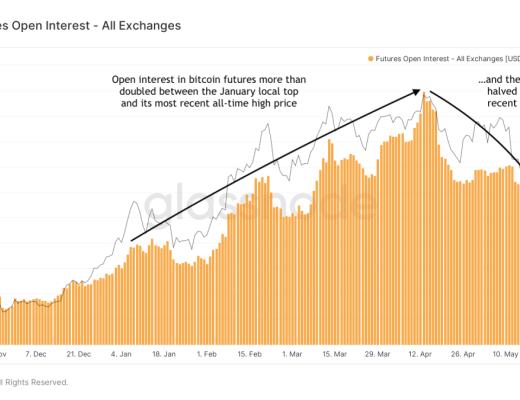

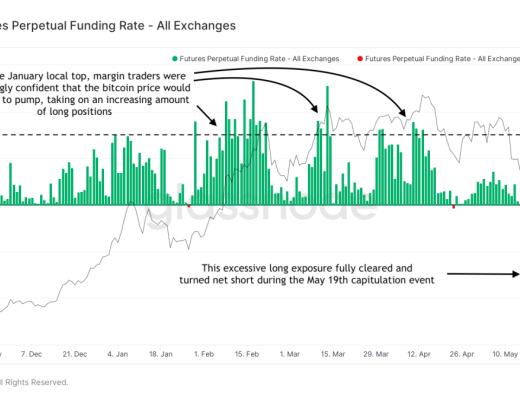

衍生品交易所的比特幣儲備(至少部分)作為(高)槓杆交易的抵押品。在2021年1月局部最高點之後的幾個月裏,比特幣期貨的未平倉量增加了一倍多(圖 8),這表明市場參與者越來越愿意承擔風險——這可能是市場興奮的跡象。

圖8:所有交易所對比特幣期貨的持倉量

從圖9可以看出,大部分未平倉合約代表多頭頭寸。當市場在一個方向上被大量(過度)槓杆化時,大型市場參與者就有明顯的動機推動價格相反而行。當比特幣價格跌破多頭頭寸的平倉價格時,交易所可以強制賣出該頭寸,造成更大的下行壓力,可能形成多頭平倉的連鎖效應,同時價格急劇下跌,這正是我們2021年5月19日所看到的。

圖 9:所有交易所永續比特幣期貨的資金率

環境變換

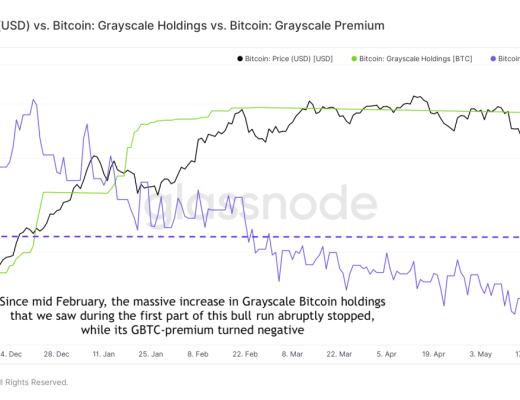

2021年第一季度的其他幾個指標見證了環境的變換。例如,基於機構需求的灰度比特幣信托的比特幣持有量在2021年2月停止增加(圖 10),而其股票GBTC的溢價實際上變成了負值。

圖 10:比特幣價格(黑色)和灰度持有量(綠色)以及相對於現貨市場價格(紫色)的溢價

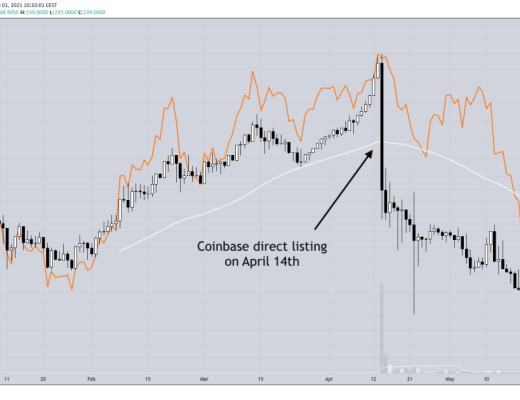

在2021年第一季度,對Coinbase直接上市(有時稱為首次公开募股或 IPO)的預期是許多市場參與者關注的另一件大事。在此事件之前的幾個月裏,比特幣價格(橙色)和COIN價格(黑色和白色)都在攀升,並在2021年4月14日的直接上市日前後創下歷史新高(圖 11)。直接上市伴隨着來自Coinbase高管的巨大拋售壓力,他們出售了部分頭寸,導致其股票價格急劇下跌。

圖 11:Coinbase(COIN,黑色和白色)和比特幣(BTC,橙色)價格

圖 11:Coinbase(COIN,黑色和白色)和比特幣(BTC,橙色)價格

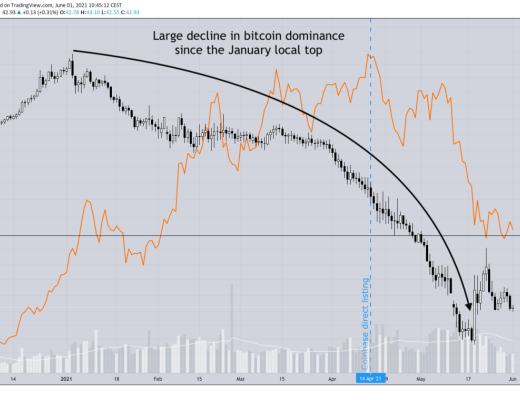

在2021年1月局部最高點之後發生的另一個明顯趨勢變化是,我們從那時起看到比特幣主導地位快速下降(圖 12)。比特幣主導地位的下降意味着山寨幣價格上升的表現優於比特幣,這可能歸因於散戶的大量湧入。

圖 12:比特幣主導地位(黑白)和價格(橙色)

年輕鯨魚闖入派對

自2021年1月局部頂點以來,可以看到老幣對鏈上交易量的影響程度有明顯的下降趨勢(圖 13)。這意味着最近的價格變動越來越多地歸因於相對年輕的市場參與者。

圖 13:7天移動平均實體調整後休眠時間

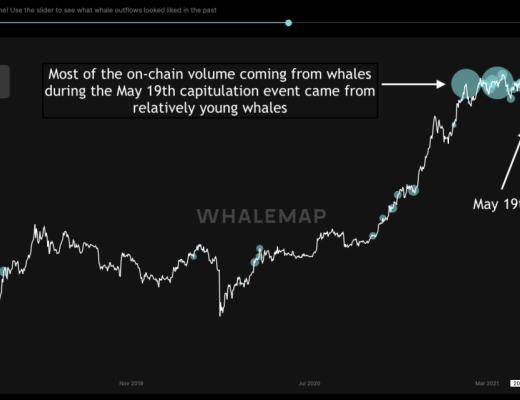

當細看比特幣市場中最大的參與者(“鯨魚”)的鏈上運動時,也很明顯,大多數鏈上運動是由年輕的鯨魚完成的。圖14中顯示了一個示例,其中綠色圓圈突出顯示了在2021年5月19日大跌期間在鏈上進行交易的鯨魚地址(數量)。這些鏈上運動很可能是這些年輕鯨魚們 (1) 本身引發價格暴跌,(2) 出於焦慮而拋售,(3) 他們的多頭頭寸被清算,以及 (4) 以較低的價格回購稅收優惠(“稅收收獲”)。

圖 14:2021年5月19日鯨魚錢包的流出

圖 14:2021年5月19日鯨魚錢包的流出

無峯之山

剩下的一個大問題——本輪周期現在結束了嗎……?

根據歷史數據預測未來是不可能的,因為數據的環境不斷變化,未來事件可以簡單地採取不同的過程。盡管如此,比較當前和歷史上的鏈上數據結構可能有助於衡量(周期性)投資者行為在市場心理方面的押韻程度。

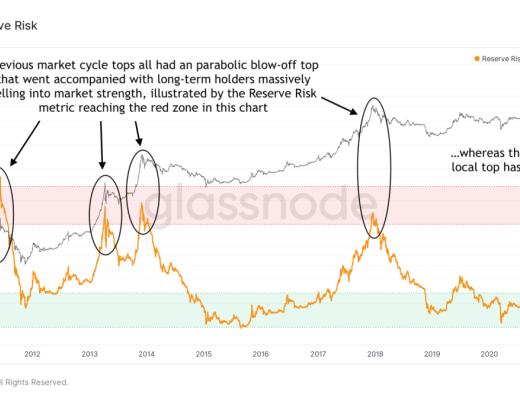

圖15展示了一個例子。 與之前的市場周期不同,前幾個市場周期的頂部都以指數性突破為標志,同時長期持有者大量拋售,而本輪周期(到目前為止)兩者都不是這樣了。當然,本輪周期不必與之前的周期相似,但這確實說明,如果當前周期確實以目前形態結束,那將不是非常典型的周期。

圖 15:儲備風險指標

新希望(?)

正如剛才所指出的,我們無法根據鏈上數據預測未來;但我們可以監控其流動趨勢,以幫助我們了解最近的市場走勢,並更深入地推測市場下一步可能走向。盡管價格大幅下跌,但仍可以看到一些積極的鏈上信號。

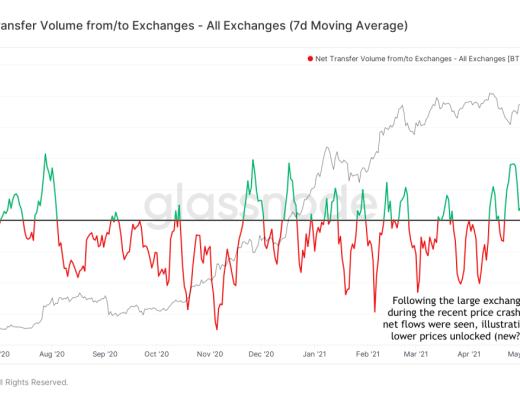

在最近的市場調整期間,交易所看到大量的短期持有者淨流入,頭寸丟失(圖 16)。隨着價格下跌,從/到交易所的淨轉移量也在下降,甚至在價格下跌接近尾聲時再次變為淨負值。這表明較低的價格引發了(新的?)需求,增加了买家逢低期間繼續介入的信心。

圖 16:從/到交易所的比特幣淨轉移量的 7 天移動平均值

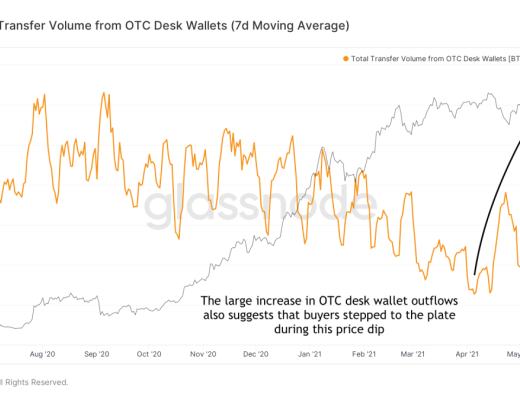

在這次下跌期間,場外交易 (OTC) 也出現了大量比特幣流出(圖 17)。這些場外交易促進了希望在不影響市場的情況下买賣比特幣的大型實體之間的交易。

圖 17:場外交易平臺比特幣流出的7天移動平均值

對(現貨)比特幣敞口的持續需求的另一個可能跡象是現貨交易所的穩定幣儲備持續增加(圖 18)。

圖 18:現貨交易所的穩定幣儲備

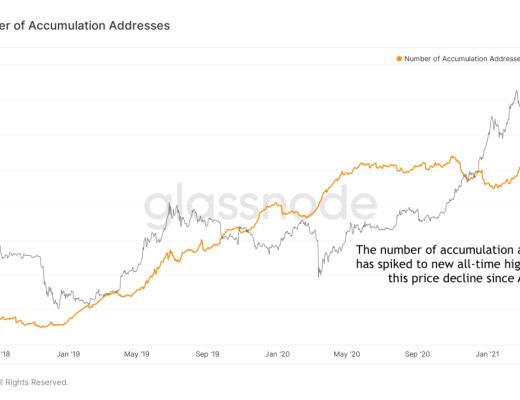

根據最近達到歷史新高的增持地址數量,價格下跌似乎也引發了市場參與者將美元成本平均 (DCA) 轉換為比特幣頭寸(圖 19)。

圖 19:增持比特幣地址數量

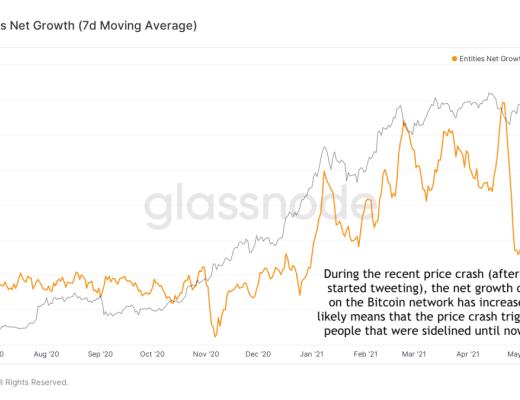

最後,最近比特幣網絡上實體淨增長的飆升表明,在價格暴跌期間,加入的實體多於離开的實體,這也表明較低的價格誘使一些人买入(圖 20)。

圖 20:比特幣網絡實體淨增長的7天移動平均值

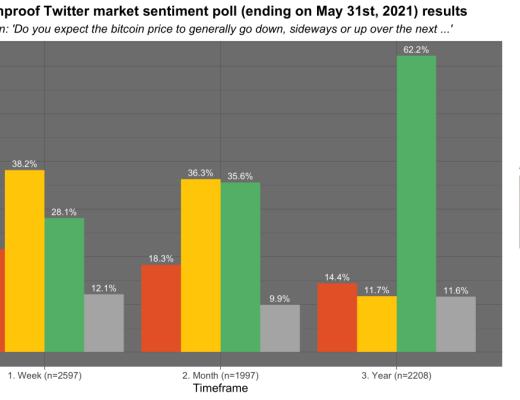

盡管Twitter民意調查總是需要謹慎對待,但圖21顯示的民意調查結果提供了另一個信號,表明市場參與者仍然對比特幣價格有積極的中長期預期。受訪者在周到月的時間範圍內持中立到溫和看漲的態度,但在年的時間範圍內顯然仍然非常看好。

圖 21:基於2021年5月31日Twitter民意調查的比特幣市場情緒

Taproot

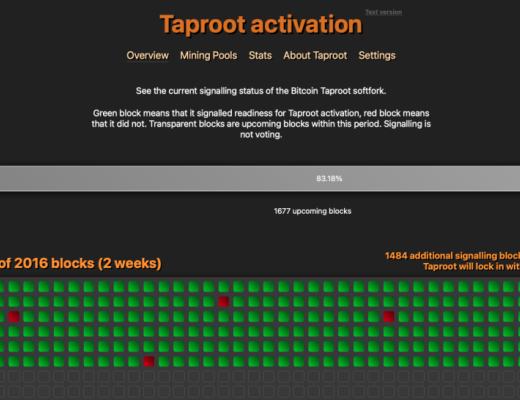

除了對比特幣價格相關的前景,關於比特幣Taproot 協議升級的前景可能會為2021年剩余時間的熱情提供更基本的驅動力。 Taproot改善了比特幣的一些鏈上隱私特徵,並為擴展、智能合約和閃電开闢了新的可能性。Taproot協議升級預計將在未來兩周內鎖定,如果成功,將於 2021年11月激活。

圖22:2021年6月1日礦工支持比特幣Taproot協議升級狀態

注意事項

最近槓杆率的解除和環境的變化發出了謹慎的呼籲,同時也警告說,無論下一步走向何方,比特幣市場都已進入非常動蕩和脆弱的階段。

在過去的一年,比特幣已經成熟,成為被越來越多機構投資者採用的宏觀資產,將其帶入了一個全新的競爭環境。因此,它可能會看到監管的不利因素,從而引發市場焦慮,甚至這些敘事基於有缺陷的信息。

機構採用增加的另一個可能結果是,其價格發展可能會越來越多地开始跟隨更大的整體宏觀周期。就像我們在2020年3月看到的那樣,如果宏觀經濟崩潰,其價格走勢可能會受到影響。

2021年可能的展望

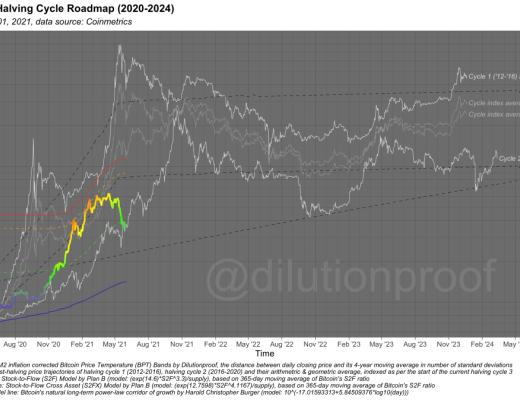

無法保證比特幣價格一定會模仿其之前(減半)周期的軌跡。盡管如此,圖23中顯示的S2F和S2FX等模型、基於時間的模型或更簡單的先前周期指數可能有助於,粗略了解會否再次重演比特幣的四年周期。

圖 23:比特幣減半周期路线圖(2020-2024)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

金色財經 Maxwell

文章數量

186粉絲數

0

評論