現貨比特幣 ETF 的兩種創建贖回模型

實物模型還是現金模型?

日前,貝萊德(BlackRock)等比特幣現貨 ETF 申請機構與美證交會(SEC)就 ETF 的一些技術細節進行了磋商。其中一項重要的磋商內容,也被認為是目前最後的,也是最關鍵的一項分歧就是,究竟採用 in-kind(實物)還是 cash(現金)模型,來處理 ETF 份額的創建(create)和贖回(redemption)。

很多文章和帖子寫的雲山霧繞,越看越糊塗。要想真正搞清楚這兩種模型,還得直接看貝萊德寫給 SEC 看的 PPT,重點是下面這兩張圖:

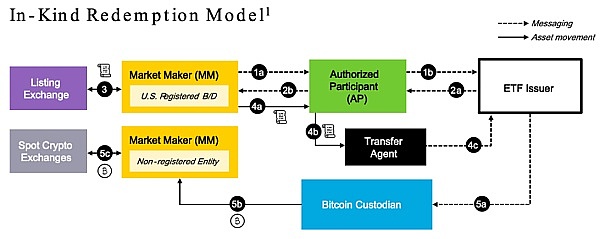

第一幅圖是實物模型。

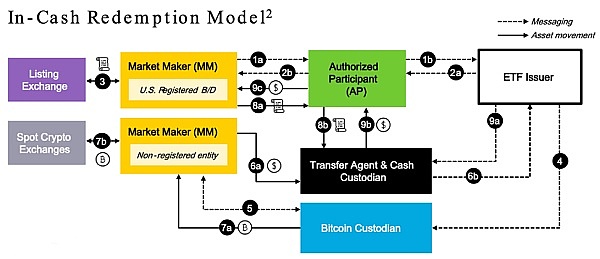

第二幅圖是現金模型。

首先,為了更好的進行直觀理解,我們可以把金融術語給換掉,換成它底層真實的意思。實物模型,其實就是 BTC(比特幣)模型。而現金模型,則是 USD(美元)模型。把艱深晦澀的金融「黑話」替換成平易近人的 BTC 和 USD,是不是感覺一下子好像容易理解多了?

改名之後,顧名思義,所謂實物創建(in-kind),也就是 BTC 創建,意思就是直接把 ETF 份額和 BTC 的量掛鉤,增發 ETF 份額,就購入對等量 BTC。反之,贖回 ETF 份額,就售出對等量 BTC。這是一種十分直觀、簡易的模型。

而相對的,所謂現金創建(cash creates),也就是 USD 創建,則是把 ETF 份額通過美元折算成對應的 BTC 數量,增發 ETF 份額,要先換算成 USD,再把 USD 折算成 BTC。反之,贖回 ETF 份額,也是一樣。

對着上面的兩幅圖,我們來分別仔細看一下,具體的操作流程。

先看實物創建(BTC 創建)的流程。

圖裏的方塊是不同的實體。虛线是信息流,而實线是資產流。我們可以看到,ETF 發行人(ETF Issuer,白色方塊)自己是不能接觸做市商(MM, Market Maker,黃色方塊)的,因此要通過一系列的中間方或代理人把他們隔开,比如 AP(授權參與方,authorized participant,綠色方塊)、TA(轉账代理人,Transfer Agent,黑色方塊)以及 BTC 托管人(Bitcoin Custodian,藍色方塊)等。

AP 一般是大銀行,比如美國銀行(BAC)、摩根大通(JPM)、高盛(GS)、摩根士丹利(MS)等。它們是 ETF 業務的操作者,直接控制着 ETF 份額的增發和贖回等操作權限。

貝萊德畫的這個圖是贖回流程。我們倒着讀,就是創建流程了。

流程起點是做市商需要更多 ETF 份額了,那么它需要向 AP 申請。AP 則在和 ETF 發行人協商批准後,增發 ETF 份額交給 TA(相當於交給 ETF 發行人),然後由 ETF 發行人指揮 TA 給到做市商。

這種情況往往是美股交易所比如納斯達克有很多美元湧入,購买該 ETF。此時,做市商不斷賣出增發的 ETF 份額,並回收美元。

同時,做市商需要將購自現貨加密交易所的、對等數量的 BTC 現貨交給 BTC 托管人,其實就相當於交給了 ETF 發行人。

做市商自行用美元去購买 BTC 現貨。因此美元在做市商自己體內消化了,不會在實體間移動,因此也就沒有出現在這個圖裏。圖中出現的資產,只有 ETF 份額(卷軸圖標)和 BTC(比特幣圖標)。

注意:整個流程需要 1 天的時間。也就是說,份額申請和創建妥當之後,需要到次日也就是 T+1 才進行 ETF 份額和 BTC 現貨的交割。

贖回流程正好反過來。做市商在市場上回購 ETF 份額到一定程度,就要通過 AP 向 ETF 發行人申請贖回 BTC 現貨。

經 ETF 發行人批准後,在 T+1 進行交割:做市商把 ETF 份額還到 TA 手裏,ETF 發行人指揮 BTC 托管人把 BTC 現貨打給做市商。

可見,在實物 /BTC 模型下,ETF 發行人只需要處理 ETF 份額和 BTC 的對應關系和記账,而不需要操心他們目前在市場上不斷波動的美元價格。

本質上,這相當於用 BTC 本位來對 ETF 份額進行計價。比如我家的 ETF 把 BTC 拆分成 1 萬份,那么 1 份 ETF 就恆等於 0.0001 BTC 也就是 1000 聰。

貝萊德偏好這種方案。但是 SEC 不同意。SEC 偏好的,是第二種方案,即現金 /USD 模型。

一眼看過去就能感覺到,現金 /USD 模型比上面的實物 /BTC 模型要復雜很多。我們先來看看具體流程,然後體會一下兩者的對比,以及他們為何持不同立場。

在現金 /USD 模型中,ETF 發行人需要增加一個代理角色,即現金托管人(Cash Custodian,和 TA 畫在同一個黑色方塊了,意思是兩個角色可以是同一個實體擔任)。

先說說創建。流程起點仍然是從做市商申請新 ETF 份額开始。區別是,審批當天,做市商就要完成一系列操作:在美股市場賣掉 ETF,在加密市場买入 BTC,然後把 BTC 現貨上交給 BTC 托管人(即 ETF 發行人)。

注意在這時,TA 就會把購买 BTC 所需的美元給到做市商。相當於做市商买入 BTC,是用了 ETF 發行人的錢,而不是自己的錢,也就是替 ETF 發行人买入的 BTC 現貨。

待到次日(T+1),做市商和 ETF 發行人指揮的 TA 和現金托管人進行 ETF 份額和美元現金的交割。做市商把賣掉 ETF 所得的美元上交給現金托管人(即 ETF 發行人),TA(即 ETF 發行人)把增發的 ETF 份額交給做市商。

可見,在現金 /USD 創建模型下,使用美元 USD 把兩個市場分隔开來了。做市商更像一個「工具人」,只需要無腦在兩個市場分別交易 ETF 份額 / 美元,以及 BTC/USD,就可以了。

如果因為兩個市場操作的時間差,或者市場間的價差等因素影響,導致了市場間的套利或虧損,那么在第二種模型下,做市商是不需要承擔這樣一種市場間風險的。

贖回流程也是類似,只是方向相反。做市商先從美股市場回購 ETF,在加密市場出售 BTC(回收的 USD 立即上交給現金托管人)。次日(T+1),做市商和 TA 交割:做市商把回購的 ETF 份額上交給 TA,TA 把美元還給做市商。

如果我們拋开為了合規而設立的各個實體不看,抽象到資產的角度,那么前一種實物 /BTC 模型本質上就是 ETF <-> BTC 的直接兌換,而後一種現金 /USD 模型本質上就是 ETF <-> USD <-> BTC 的間接兌換。

貝萊德作為發行人和操盤方,自然希望能使用對自己更簡單,而且發行人不用承擔市場間風險的實物 /BTC 模型。但是 SEC 作為監管方,則會傾向於採用現金 /USD 模型,一來把兩個市場的風險進行了隔離,更方便分別監管,二來確保了美元的定價貨幣主體地位,三來可以更方便地對參與實體進行稅收 —— 因為稅收是掛鉤美元的。

所以有分析人士說,現金 /USD 模型在價差(spread)和稅收(taxation)上更有優勢,這顯然是站在做市商和監管方的立場上說的。

另外,部分自媒體還存在一些錯誤的說法和認識。

比如說現金 /USD 模型拉盤效應更強,這是錯誤的。兩種方案下,都是美元流入 ETF 導致 BTC 拉盤,流出導致砸盤。是流動性決定,而不是模型和操作方式決定。

又比如說投資者承擔(市場間)

,這也是錯誤的。市場間風險只是在做市商和 ETF 發行人之間分配,這一點也是兩種方案的區別之一,上文已經詳細闡明。至於它們會不會再把風險通過某種方式轉嫁給投資者,那不是上述模型所包含的問題。

還有一個普遍的誤解是,以為在實物 /BTC 模型下,投資者賣出 ETF 會得到 BTC 實物,而在現金 /BTC 模型下,投資者會得到美元,這種理解也是錯誤的。美股市場的 ETF 投資者,用美元买 ETF,賣掉 ETF 回收的是美元。加密市場的 BTC 投資者,賣掉 BTC 回收美元,用美元买的是 BTC。

也就是說,這兩種方案,對終端市場的投資者來說,感受上並沒有太大區別。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

XRP 漲至 7.5 美元?分析師告訴 XRP 大軍為純粹的煙火做好准備!

加密貨幣分析師 EGRAG 表示,XRP 即將迎來關鍵時刻,價格可能大幅上漲,這取決於能否突破關鍵...

今晚ETH迎來暴漲時代 op、arb、metis等以太坊二層項目能否跑出百倍幣?

北京時間7月23日晚上美股开盤後 ETH 的ETF开始交易。ETH的裏程碑啊,新的時代开啓。突破前...

Mt Gox 轉移 28 億美元比特幣 加密貨幣下跌 ETH ETF 提前發行

2014 年倒閉的臭名昭著的比特幣交易所 Mt Gox 已向債權人轉移了大量比特幣 (BTC),作...

探花三哥

文章數量

18粉絲數

0

評論