10K Ventures年報(上):回顧2024

年報分上下兩篇

本篇分享我們對 2024 年的思考,不構成投資建議。

本篇主要涵蓋 2024 年的部分,具體包括:

(1)ETF 的影響

(2)DEX vs CEX

(3)應用鏈

(4)算穩 vs 鏈上資管

(5)行業進入了 PE 時刻?

01. ETF 和巨頭主導了市場

1.1 BTC ETF 一年大幅淨流入,定價權轉向北美機構投資人

今年 BTC ETF 通過後,北美 BTC ETF 开始大規模增持。截至 12 月 25 號,北美 ETF 共持有 119 萬枚 BTC 左右,佔所有 BTC 的 5.66% 。而剛推出時,僅有不到 67 萬枚,一年的時間大幅增持了 52.56 萬枚。

觀察 BTC ETF 的淨流入流出,會發現今年的 BTC 波動和 ETF 的淨流入流出已經高度正相關了,定價權逐漸轉向北美。

這一趨勢因以下因素而得到進一步強化:大型 CEX 對上 VC 支持的團隊變得更加挑剔(同時對團隊收取高昂的上市費用),而鏈上流動性正在隨着更好的工具(如 CLOBs、啓動平臺、Moonshot 等前端工具)的發展而增長。

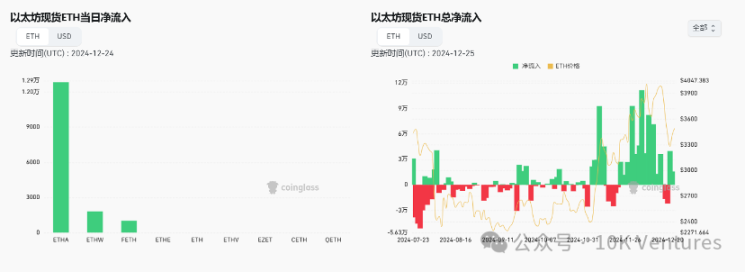

1.2 ETH ETF 進展相對較慢,目前處於圈內向圈外換手階段

總的來說 ETH ETF 的淨流入進展相對 BTC ETF 較慢。在今年 11 月 29 日是分界點,ETH ETF 开始大幅淨流入,當天淨流入 3 億美金,是之前 4 個月累計淨流入的 2 倍。此後一段時間內,ETH ETF 开始持續淨流入,但我們也觀察到例如孫宇晨等 crypto native 老 OG 开始拋售以太坊,目前呈現的是圈內拋售,圈外 ETF 增持的趨勢。截止 12 月 26 日,ETF 累計持有 3% 的 ETH。

我們認為 ETH 也會逐漸換手,定價權從 crypto native 移向北美,但這個換成過程可能相對 BTC 會更長。如果明年 ETH 還能有機構的新敘事,那么可能是 ETH ETF 能夠 staking 生息,且不認為是證券。

02. DEX Flip CEX?

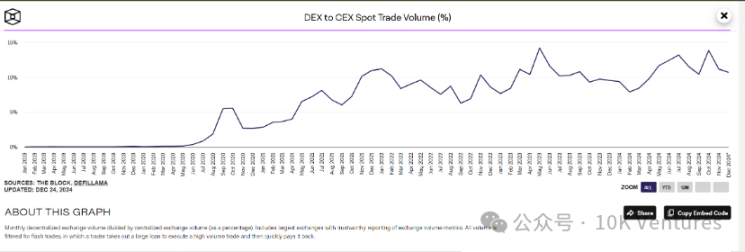

2.1 鏈上現貨天花板可能正在逐漸逼近極限

從 24 年开始的新一輪 4 年周期,我們能明顯看到鏈上現貨 / 衍生品的市佔率正在不斷擴大。

但 dex/cex trading volume 可能有一定的天花板。這是因為區塊鏈世界的大額交易量依舊是來源於 BTC/ETH/SOL/XRP 等主流幣,而主流幣的交易量和最好交易深度依舊在 CEX 中。但正如回答 why crypto 的答案——Crypto 最大的作用就是利用 token 來 incentive 中長尾用戶 / 項目方。在鏈上交易量近期較大的都是 meme,而這相對於主流幣而言就是中長尾項目方。

如果未來 BTC/ETH 等主流幣依舊是市場熱點的話(大概率如此),而 Meme 不佔據 majority 交易量的話,那么鏈上現貨交易的天花板可能很快就能看到。或者說,Meme 蠶食的是 CEX 中中尾部 VC 幣的交易量。

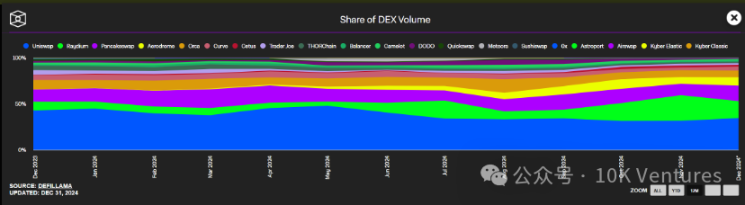

從鏈上的 DEX 的市佔率來看,得益於 Pumpfun 的出現,導致 Raydium 的市佔率極大增長, 一度佔據全鏈 DEX 市佔率的 28% 。由於今年以太坊生態表現相對萎靡,導致 Uni 市佔率從年初的 42% ,下降到 33% 。 今年最大的黑馬,是 Aerodrome,得益於 Base 生態的活躍,Aero 從年初市佔率 0 增長到現在 10% ,成為 Base 上的龍頭 (Long Aero=Long Base)。

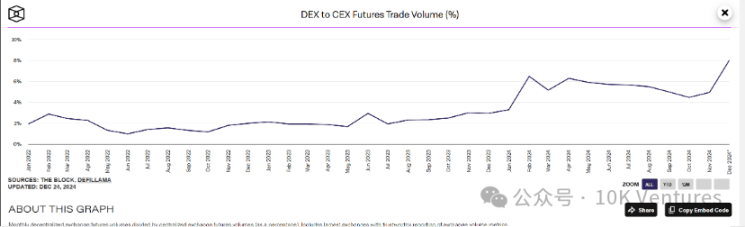

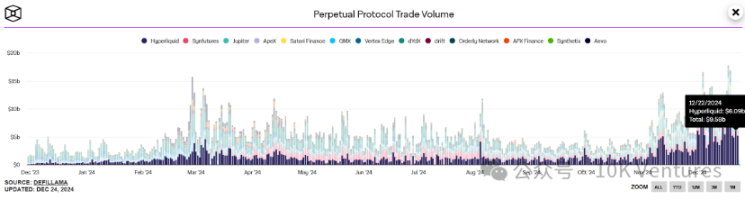

2.2 Hyperliquid 一枝獨秀

受限於原來鏈上衍生品賽道本身市場規模較小,得益於 Hyperliquid 在 11 月的騰飛, 11 月 dex/cex futures trading volume 有了顯著的提升,一己之力將市佔率從 4% 提升至 8% 。

我們常說 perp dex 的競爭特點是:

1.機構更 prefer Orderbook,散戶 / 鯨魚更 prefernce Pool 模式

2.做市商 /taker 的交易量大於散戶

3.orderbook 模式下,MM/Taker 帶來從 0-1 的交易量和流動性,靠玩法(空投 + 拉盤)帶來 1-10 的散戶 4.Pool 雖然門檻低,但是 MM 的毛利也低;Orderbook 門檻高,MM 的毛利也高

GMX/Jupiter 為代表的 LP Pool 模式代表了 dydx 衍生品 1.0 模式,GMX/Jupiter 允許散戶添加池子來和 trader 對賭,一方面能喫手續費,另一方面能喫爆倉費,將原來 CEX MM 的商業模式去中心化的帶給散戶,开創了鏈上 perp dex 的新範式。GMX 和 Jupiter 在熊市中獲得很好,GMX 的市值在熊市中甚至逆勢翻倍。

但是熊牛轉換後,機構們又跑步進場,流動性又开始充裕。Pool 為代表的交易深度和利潤率已經沒辦法滿足機構的需求了,衍生品交易賽道又回到 orderbook 的 3.0 模式。 大家可能以為做一個高性能的衍生品交易所很簡單,但實際並非如此。從 Chainup 买一個垃圾的交易引擎完全沒辦法滿足高性能交易的需求。Hyperliquid build 了兩年的時間才能將產品上线,不僅自建交易引擎,講了個 L1 的故事,也用 Orderbook 的模式來撮合交易,還用 HLP 來吸引散戶添加流動性。Hyper 目前來看是 perp dex 完美的集大成者。

但同時,我們覺得 perp dex 還有提升空間,提升點可能在於牌照——頭部做市商還是傾向於在合規 / 有保障的 perp dex 中 MM。

3.Solana/Base/Ton 群雄逐鹿

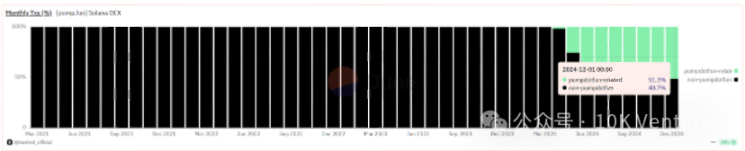

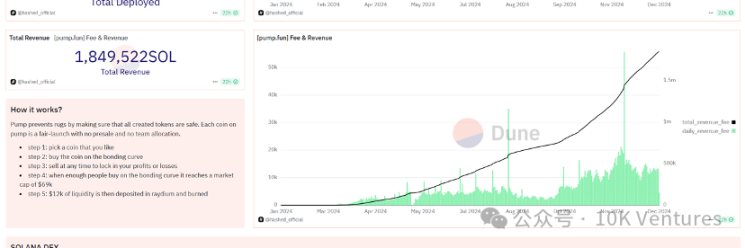

3.1 Pump.fun 一己之力貢獻 Solana 一半交易量

我們每次問頭部的大 Infra/ 公鏈公司,你們想做一個什么樣的 ecosytem 生態。我們一直秉持着真正的 Infra/ 公鏈公司如果要跑出來,一定得是生態內有一個獨一無二的項目 / 賽道。

DeFi/ 以太坊,Stepn/Solana+BSC,GameFi/BSC, DePIN/Solana,支付 /Tron。這次 Pump 作為龍頭 dapp,再一次力挽狂瀾 Solana 生態,今年收入 3 億美金。Solana 的 Payfi,DePIN 講故事給傳統投資人,大家愿意买單。但是散戶可能不認可 Payfi 和 DePIN,畢竟 APY 百分之幾的余額寶,供應鏈金融,wifi 基站,搜集地圖數據等玩法離純賭狗散戶們還是太遠了,在牛市的狂歡下,散戶們就喜歡刺激的,一根大陽线 / 陰线刺激大腦分泌多巴胺。其次,Pumpfun 的網站設計也很魔性,高頻的閃爍和彈窗能夠 200% 放大用戶心中的貪欲,純粹的賭博,極致的享受。

Solana 的發展路徑至此已經很清晰。

在 2B 端,Foundation 講着能夠服務 web2 企業端的故事,例如 Payfi,畢竟目前跨境支付 /payfi 是在企業端逐漸自下而上發生的事實。 DePIN 的服務企業端已經沒那么性感,而且發現 DePIN 的推廣速度不盡如人意。畢竟在如此講究效率的鏈上世界,需要現實產業鏈 + 供應鏈 + 運輸到全世界各地後,形成一定規模後才能服務 2B 端,速度不會太快。

在 2C 端,沒有什么是一個能比極低門檻的賭場 + 彩票更好賺錢的故事了。

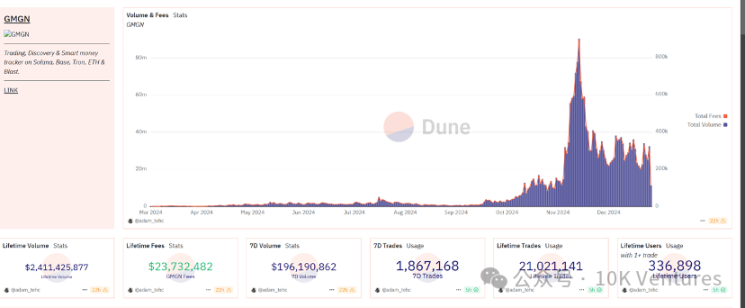

此外,再補充一點關於 GMGN 類「券商」產品的輔助交易工具,作為賽道的頭部產品,在最近 3 個月不到賺取了 2000 萬美金 + 的收入。這對於 web2 產品經理進幣圈提供了新的創業思路。這相比於上個 cycle 看到的 Dune,Tokenterminal 等產品,商業化能力至少強了 2 個數量級,這得益於這輪輔助交易類產品直接切入交易。

我們也將持續觀察類似產品股權投資,做 revenue sharing 的機會。此類產品的融資模式多為股權融資 +revenue sharing 的機會,但目前觀察下來,該類投資模式對於投資人而講不太劃算(自己做其實很好)。通常第一輪估值就 10-20 m,投資人佔 20% 左右的股份,這就意味着靠分紅回本的話,公司至少得在生命周期裏做到 10-20 m 的收入,這是非常有挑战的,區塊鏈的龍頭效應太顯著,並且生命周期通常很短。

3.2 Solana Memecoin 一將功成萬骨枯

今年最成功的主題,莫非就是 Meme 幣了。Meme 的交易量很大一部分虹吸掉了腰部尾部 VC 幣的交易量。10-11 月的 pump.fun 更是將 meme 狂潮巔峯造極推至最高潮,每 10 秒鐘全球都有幾十個盤子在 pumpfun 發行。今年也有類似於 ai16z, bonk, bome, spx 6900 等 meme 達到了超過 10 億美金的流通市值。

Meme 市場提供極大的漲跌幅,日內波動可高達千倍,但極高的收益伴隨極高的風險,不少 meme 也會瞬間歸零。

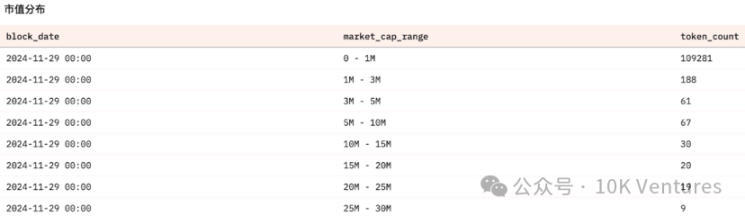

從以下數據可以看出, 99% 的 Meme 都無法突破 1 M 市值。能從數十萬個 Meme 衝出重圍的 Meme,也是一將功成萬骨枯。

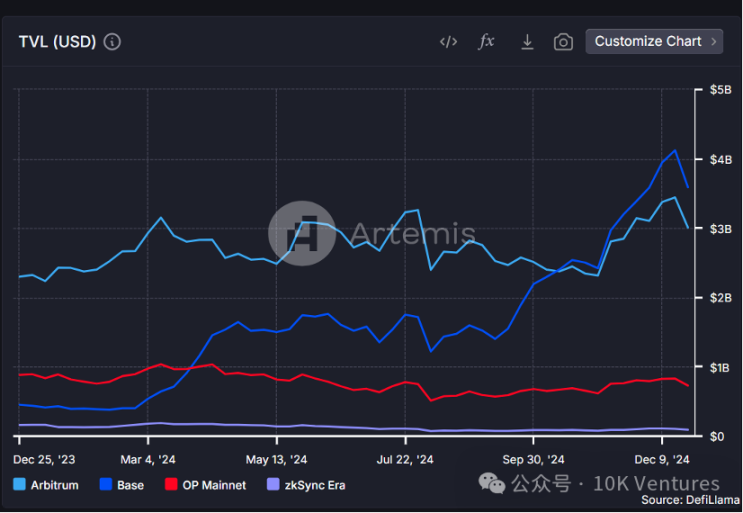

3.3 AI Agent 帶領 Base 嶄露頭角

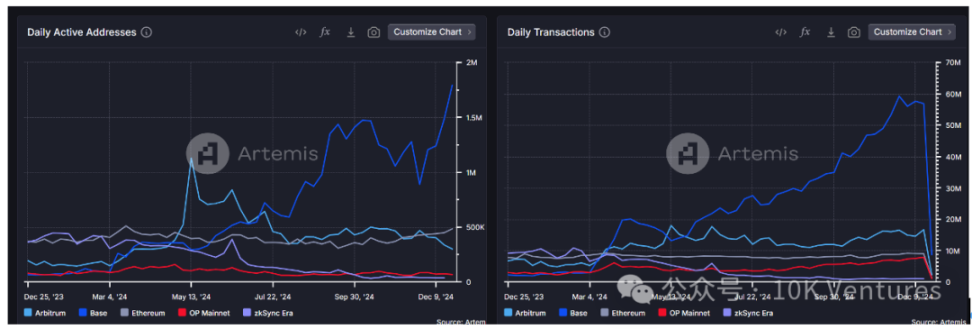

在我們 10 月的月報中,我們曾經重點 call 過 Base 生態的崛起。過了兩個月後,無論是 DAU 還是 TVL,Base 目前都大幅領先其他以太坊生態。

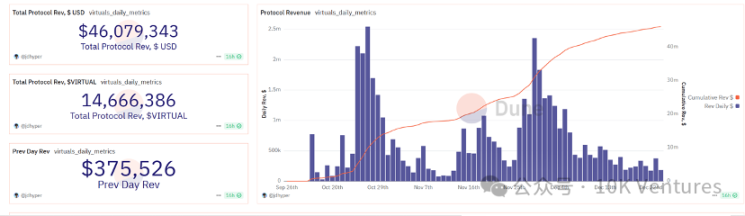

在目前 Base 生態中,Virtual 和 Clanker 是除去 Aerodrome 外最可能成為 Base 的代表性項目。Virtual 以產品驅動為核心,強調 AI 與 Web2 用戶的鏈接,逐步打造一套「能用」的工具體系,Google 前 CEO Eric Schmidt 和 Marc Andreessen 指出 Virtual 團隊在高頻試錯中的獨特優勢。從 PathDAO 到 Virtual Protocol,團隊用三年時間跨越 GameFi、AI+DApp,完成了市值從 1000 萬美元增長到 30 億美元的奇跡。 除了 AI Agent 本身的實用性(例如 Luna 能和用戶互動),由於 Virtual 發布了其 Token,玩法會比 pumpfun 更多樣。Virtual 作為平臺唯一使用代幣,用 Virtual 打新等玩法,復刻 Pumpfun/sol 的打法。

有趣的是,今年很多項目在 Tokenomics 上都有或多或少的創新,真實現了業務 +token 的飛輪效應。

3.4 除去 Ta p2E arn 外,Ton 的突破點在哪?

我們在今年年中的時候曾經發過關於 Ton 的研究報告,其中講到我們並沒有特別 Bullish Ton ecosystem。主要原因是我們並不看好 Ta p2E arn 體系下的拉新體制。 Ta p2E arn 不同於 DePIN 和 GameFi 的付費體系。在 DePIN 項目方講的故事是當中長尾供應方多了以後,需求方會為整個中長尾供應方和生態付費,例如 Render 渲染,Mobile 移動通信。GameFi 講的是遊戲好玩,用戶會因為娛樂需求會為平臺和打金者付費。

但是 Ta p2E arn 講的故事是當我擁有了足夠多的用戶以後,會有廣告商業價值存在。但問題出在,這些 ta p2e arn 的用戶是純純羊毛黨,商業價值很低,或者說存在的商業價值就是被一次性賣給交易所。 經歷了半年以後,我們認為 Ta p2E arn 拉新 + 廣告的商業模式很難長期存在。與其說 Ta p2E arn 是一種商業創新,不如說半年前的倉鼠 /catizen/DOGE 已經完成了新一波的區塊鏈拉新使命,

那么 Ton 的下一步突破點會在哪呢?例如近期我們看到了 sahara 目前的 alpha test 數據標注產品,這一期主要是長文本類。如果有公司能夠獲得實際的訂單,通過 TG 來分發出去,給用戶來做標注,可能會是一個很性感的「web3 數據富士康」。但此類公司需要嚴肅考慮衆包分發後的質量問題。

此外我們和 Ton Foundation 的朋友們詳細溝通後,也深刻意識到 Ton ecosytem 的問題—— 生態項目通常把發幣看做短期機會,陰謀集團發一波幣就結束,开啓下一個項目,例如 DOGE/Hamster 等。交易所獲得了這些項目的新用戶,也就別無所求。後來的半年證明,這些用戶不會給交易所帶來太高價值,且不會給 Ton 帶來更高的 TX(畢竟擼毛結束以後就撤退了,上鏈滲透率太低了)。 TG 團隊對於幣價,也基本不關心,處於佛系狀態。因此我們對於後續 Ton 機會持審慎態度。

4.算穩❌鏈上資管☑️

穩定幣公司收入=AUM*Interest Rate。

穩定幣行業的底層 interest rate 通常錨定國債。這個 cycle 跑出來的新的鏈上穩定幣主要是 USDE 和 USD 0 。兩種打法,一種是做大 AUM,另一種是做大 Interest Rate。Ethena 和 USUAL 採取了兩種完全截然不同的打法。

4.1 Ethena——極致做大收益率

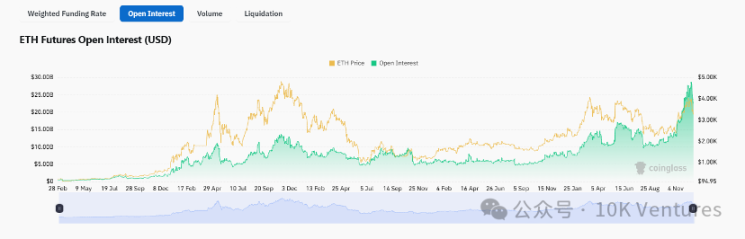

Ethena 通過極致化的 delta neutral+eth native staking+governance 幣本位補貼做大風險性收益率,從而吸引 TVL。Ethena 商業模式我們已經分析太多,這裏不再做太多補充。但值得一提的是,近期 ETH OI 开始大幅增長,相比於 9 月,OI 增長了 2.5 倍,ENA 的天花板逐漸打开。ENA 在趨勢行情下,大概是漲的最猛,跌的最猛的代幣。

未來還能打开 ENA 天花板的事情可能有: 1.ENA Token utility 的改變,例如 revenue sharing,回購等,但這個可能和宏觀政策要強相關了;2.开始來做 BTC(已經在和 solv 合作)/Solana/aptos/sui/ton short 操作。

4.2 Usual——去中心化法幣抵押

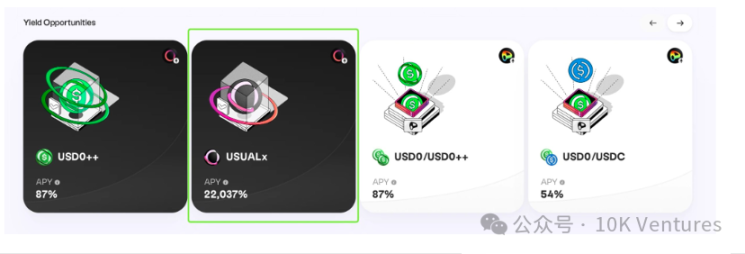

Usual 可以看成是分紅版法幣抵押穩定幣的 web3 版本。通過把國債收入部分去中心化分給社區 +Token 補貼,來保證穩定幣收益率。團隊的打法非常具備老牌 DeFi 風格。通過類似於 DeFi summer 那段時間極致誇張的收益率來補貼 TVL。

首先先科普一下 APY 和 APR 的區別。簡單來講,APR 是不考慮復利的影響下一年的收益。APY 是考慮了復利的影響,導致 APY 通常遠遠大於 APR。公式如下——APY =(1+APR/n)^n-1 。

12 月 19 號,Usual 的幣本位 APY 達到了驚人的 22037% ,在日復利的背景下,APR 套入公式等於 543.65% ,日利率 1.5% 不到。考慮到 Usual 的排放和協議增長成負相關,以避免代幣過度稀釋的問題。 在目前 USD 0 增長到 17 億美金 TVL 時,協議年化收入 6894 萬美金,流通 5 億美金,FDV 45 億美金。FDV/Revenue(65 ,通常 DeFi 的 PF 在 5-20 左右)高的離譜的同時,還有大量的 Usual 代幣補貼給 Usualx staking, USD 0++ staking 和 USD 0/USD 0++ 的池子,因此我們認為這個價格下,Usual 是相對被高估的。 這塊的模式非常像 20-21 年 DeFi summer 用 governance token 補貼 TVL 的模式。但是 Usual 的 Token utility 做的比 ENA 更好,起碼有 revenue sharing。

團隊拉高代幣,目前在 2 折出 Usual 代幣。

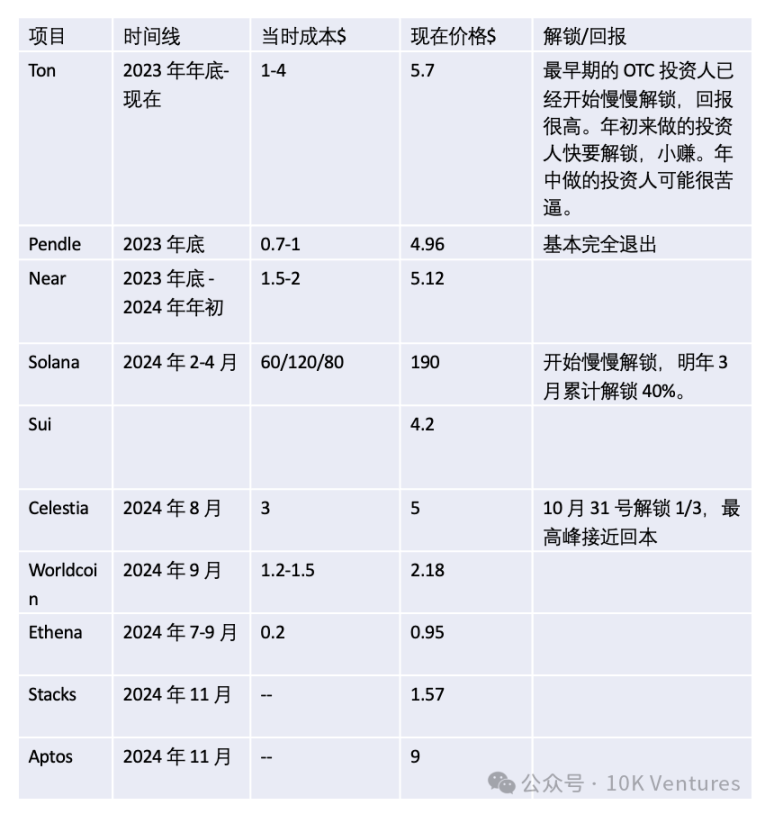

5.行業進入了 PE 時刻?

2023 年开始出現了較大範圍的 OTC 模式。 項目方會 OTC 團隊 / 顧問 / 生態代幣給投資人,OTC 的錢會用來拉盤,或者是做生態。畢竟不拉盤,就沒有生態:)。中長期穩定的拉盤才是最好的營銷費用,不僅吸引散戶,還能吸引开發者。此外,由於公鏈幣在漲,導致 TVL 在漲。就會導致散戶 / 开發者 /TVL 增長,公鏈最重要的三環螺旋上升。

目前跑的最成功且开始有退出的 OTC Deal 可能是 Pendle/Ton/Solana,Solana 算是一個例外,畢竟是為了給 FTX 收拾爛攤子。 現在回溯來看,OTC deal 通常是能賺錢的(當然也有賠錢貨)。但在做決策的那個時刻,通常非常非常痛苦。由於當時的基本面相對較差,業務不行,估值較高,且解鎖可能不友好,因此決策會相對困難。 我們今年表現好的是 Solana OTC(非常看好基本面 + 算账算的過來),Miss 的可惜的主要是 ENA 的 OTC(不看好 ENA 作為礦幣的 Utility)。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。