全面解讀新晉王牌公鏈Mantle:從基本面到生態系統

1.Mantle 的背景概況

1.1 項目簡介

概述

公鏈賽道,一直是 Web3 的主战場。從以太坊誕生以來,一直有着衆多的挑战者。在以太坊的基礎之上,又衍生出了 L2 的路线之爭,直到如今的 L2 的百家爭鳴的時代。我們漸漸能夠看到,僅僅有技術創新、高性能還是不夠的,一條公鏈就如同一個數字王國,需要有足夠繁榮的生態、凝聚大量的开發者和用戶的共識,才可以源源不斷地獲取「稅收」。

Mantle,則是在這一競爭激烈的賽道中,殺出重圍的一匹黑馬。自 2023 年 7 月主網啓動以來,到今天短短一年多的時間,已經成為了 TVL 排名第四的 L2,並有着超極為龐大的 26 億美金的國庫支持,已然成為最頭部的 L2,並有成為一线公鏈的勢頭。那么,Mantle 是如何一步一步走到今天,以及其未來將有怎樣更大的發展?我們將在本文中進行較為深入的探討。

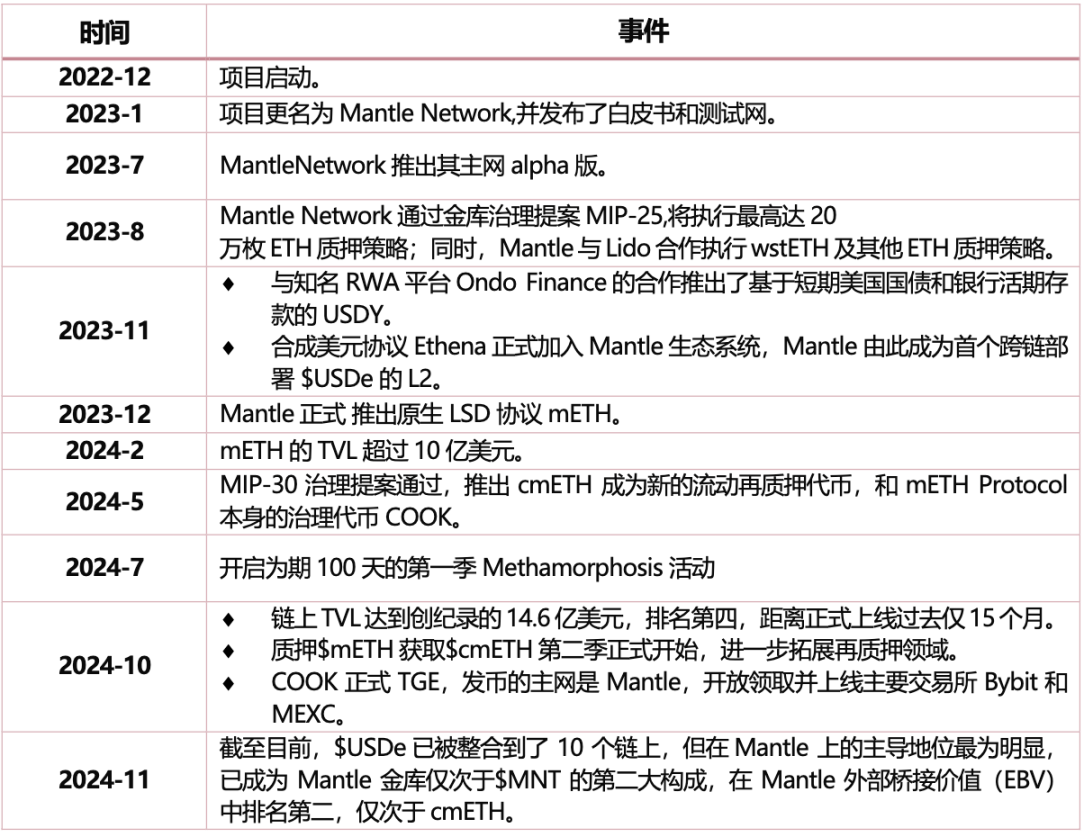

重要發展節點

1.2 代幣經濟學

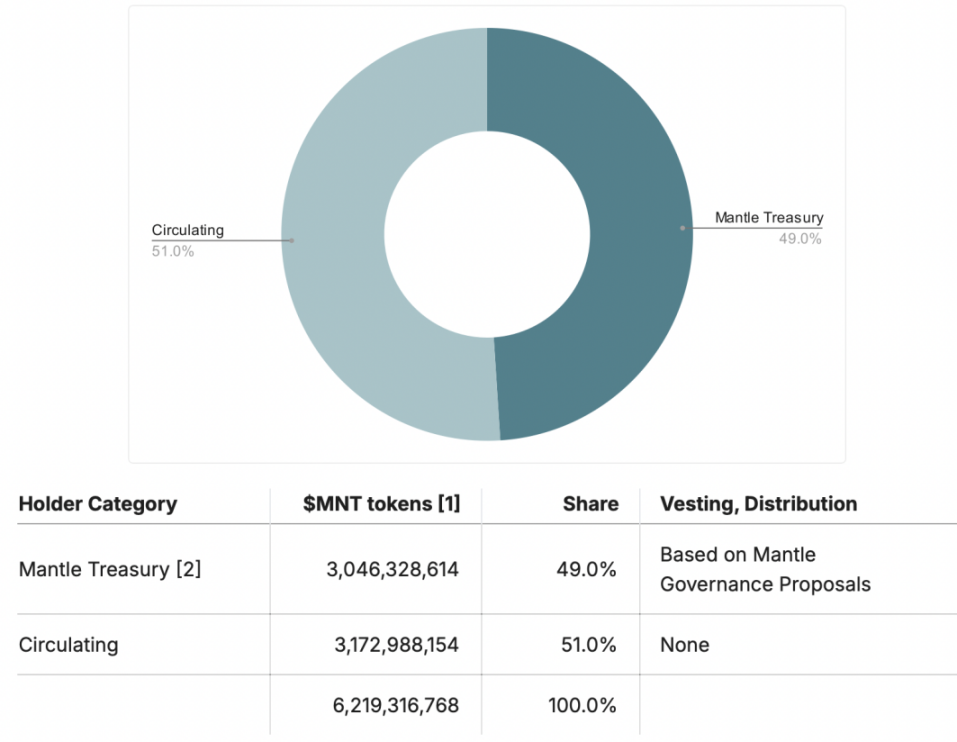

$MNT 代幣是 Mantle 生態系統中的治理代幣和實用代幣,總量為 62.19 億枚。作為治理代幣,每個 $MNT 在 Mantle 治理過程中具有投票權。作為實用代幣,$MNT 可用於支付 Mantle 網絡的 gas 費,也是 Mantle 獎勵的主要資產。這其實是 Mantle 和其他 L2 的一大區別,其消耗 $MNT 作為 gas 費,這有利於 $MNT 的價值上漲。

根據官方 2023-07-07 提供的 $MNT 初始分配快照,$MNT 分布情況如下:

來源:Mantle

從分布圖中可以看出來,Mantle Treasury 持有了將近一半的 $MNT 代幣,這一部分是「不流通」的。 Mantle Treasury 的 $MNT 代幣的分配須遵守 Mantle 治理流程,預算、資金籌集和分配過程遵循嚴格的程序。在初始分配後,Mantle Treasury 中 $MNT 的來源途徑包括:第三方的不定期捐助和 Mantle 的主網 Gas 費收入。

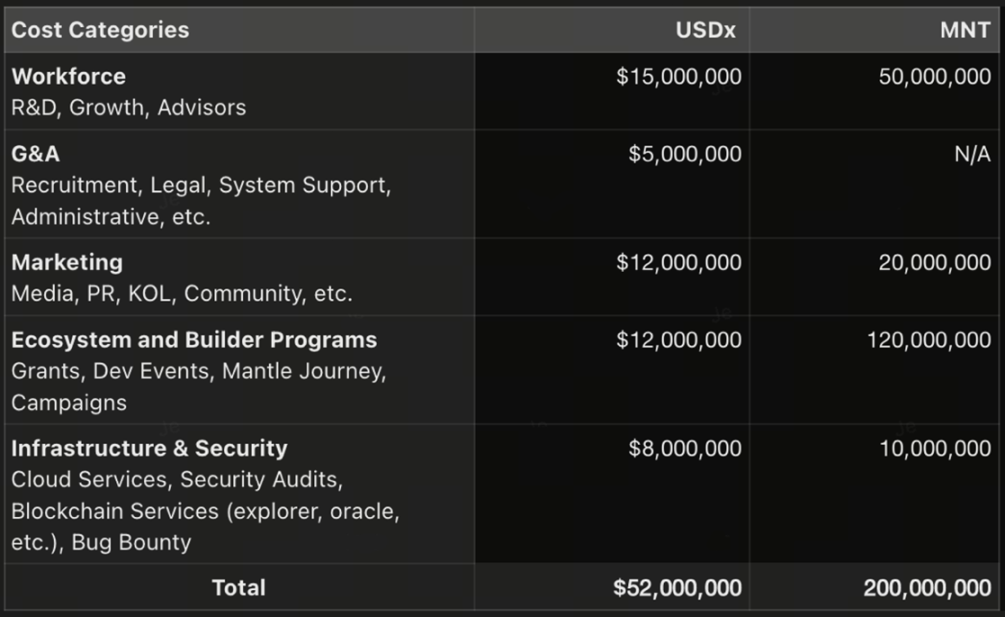

Mantle 核心預算是 $MNT 的主要支出,用於以下的支付和獎勵:勞動力、一般及行政費用、市場營銷、生態系統和建設者計劃以及基礎設施和安全。

在 2024 年 9 月剛通過的 MIP-31 中,Mantle 對其第二預算周期(2024 年 7 月至 2025 年 6 月的 12 個月期間)進行了新的規劃,其中最主要的支出在於:研發及增長(1500 萬 $USDx 和 2000 萬 $MNT),營銷(1200 萬 $USDx 和 2000 萬 $MNT)。實際上,Mantle 已經與各種營銷機構和研究實體合作,包括 Bankless、Unchained Podcast、Delphi Digital、Messari 等在內的知名媒體和研究機構以及有影響力的思想領袖都對 Mantle 進行了報道。

Mantle 的預算構成,來源:Mantle

1.3 數據一覽

項目相關數據

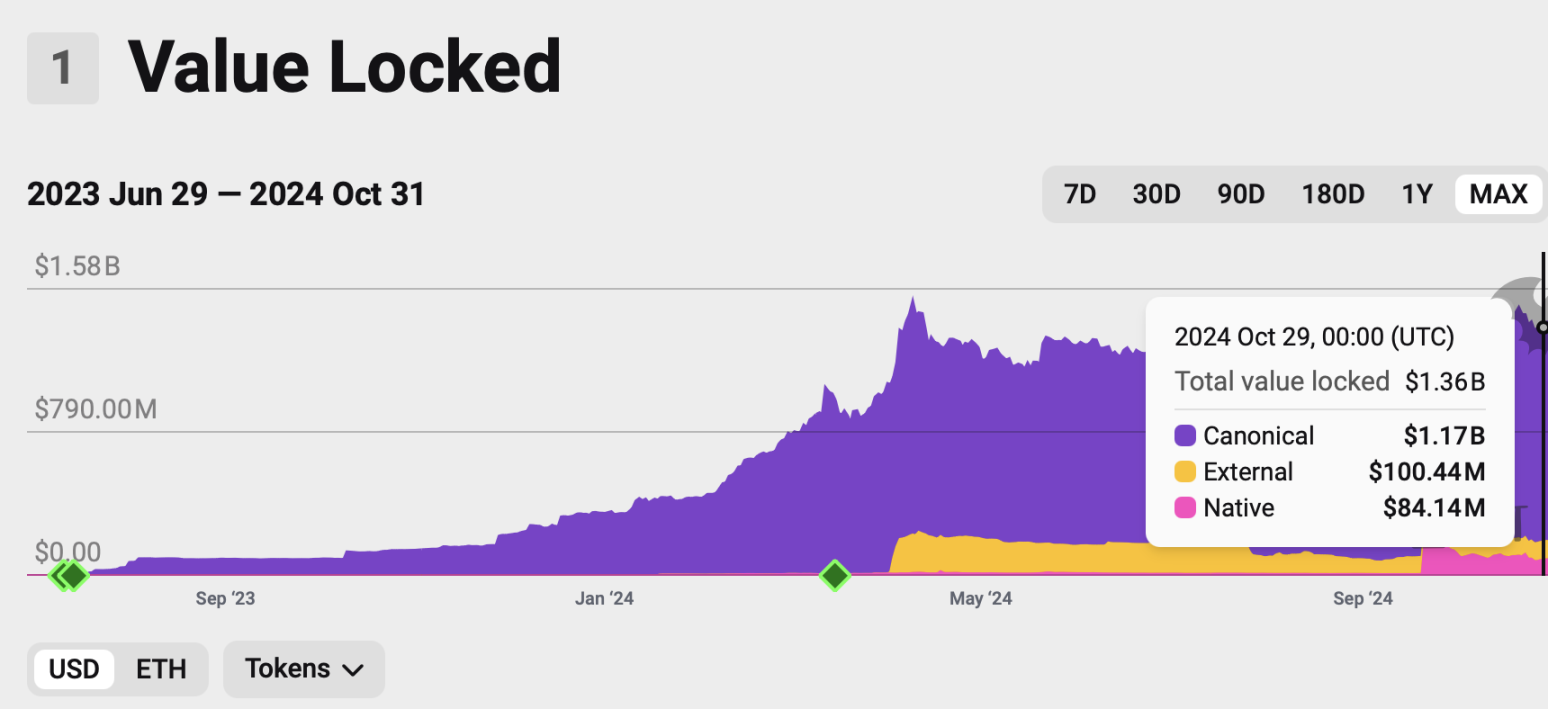

我們現在來通過多組數據對比對於過去一年 Mantle 的增長建立具體感知。我們知道,Mantle 於 2023 年 7 月 17 日主網上线。可以看到,經歷一段時間的穩定期後,在 2024 年上旬迎來爆發增長。

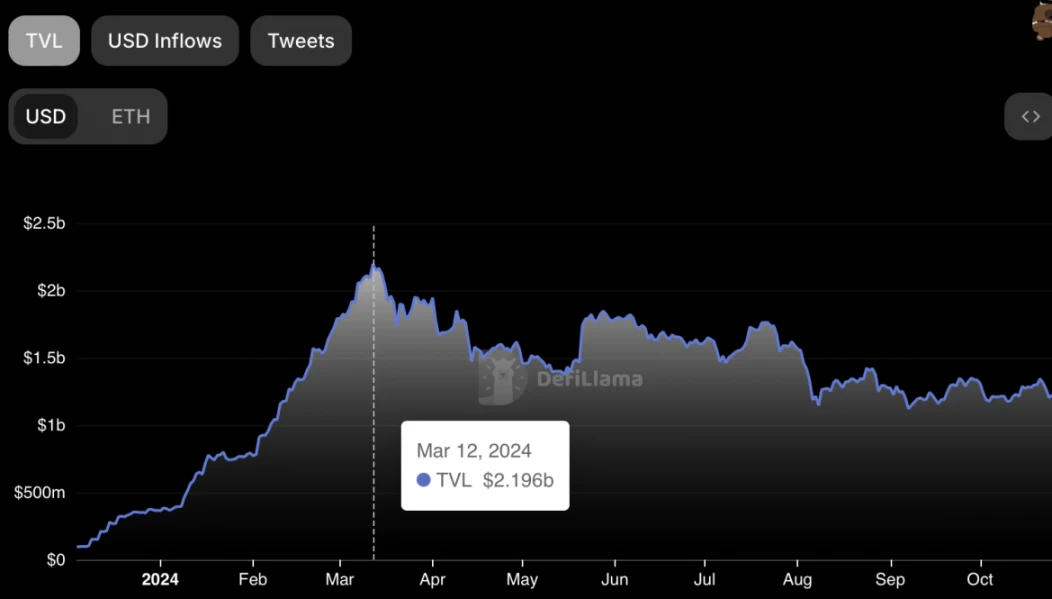

在 TVL 方面,今年 2 月初 Mantle 的鏈上 TVL 剛過 4 億美元,隨後开始一路高歌猛進,在 2024 年 4 月達到 近 15 億美元的峯值, 4 個月內漲幅超 300% 。截至發文,Mantle 最新的鏈上 TVL 數據為 13.8 億美元,在 L2 中排名第四。作為評估 L2 發展的基礎指標,TVL 很大程度上折射了用戶參與、市場信心和生態系統健康狀況的價值信息,迅速增長的 TVL 往往代表了用戶的信任和接受度,也是 Mantle 能夠提供更強流動性的證明之一。

Mantle 的 TVL,來源:l2 beat, 2024/10/31

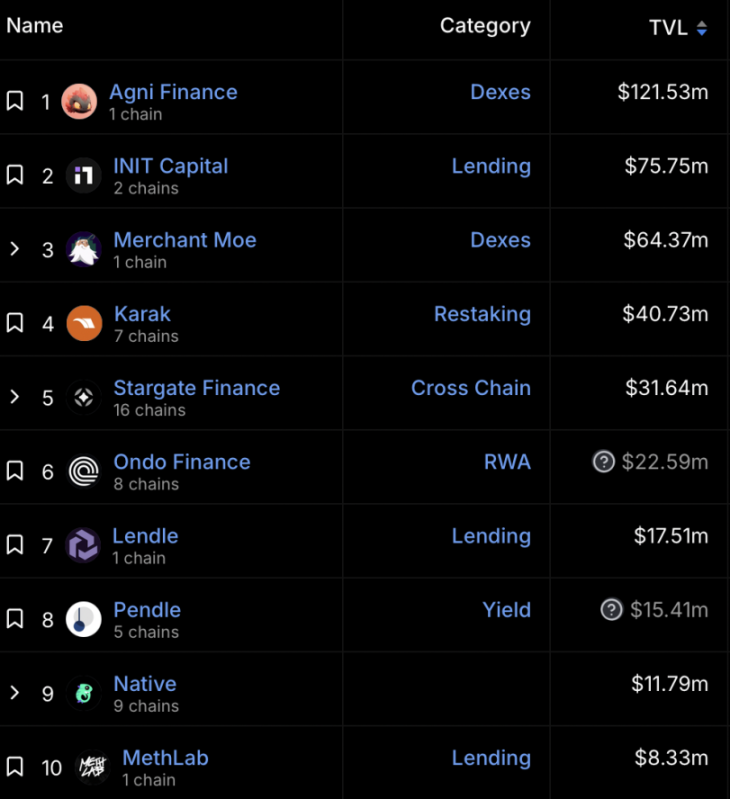

從 In-dApps TVL 來看,在 DeFiLlama 數據看板中可以對其生態構成有着更為直觀的觀察。不難發現,核心來源是 Dex、借貸、Restaking 等 DeFi 領域,且 Dex TVL 快速增長佔據較高比重。這也說明 DeFi 是 Mantle 的關注重點。

Mantle 生態項目的 TVL,來源:DeFillama, 2024/10/24

看完 TVL 基本面,我們來看一下 Mantle 的鏈上活躍度。越來越多的 L2 誕生,就好像花費了大量時間精力修的一條條高速公路,可是因為沒有需求導致在高速上行駛的車兩寥寥無幾,這是大多 L2 普遍面對的問題:沒有優質的應用。因此通過用戶量、交易量等數據衡量 L2 的繁榮更加具有現實意義,而我們也看到了 Mantle 增長數據所展現出的卓越用戶活躍。

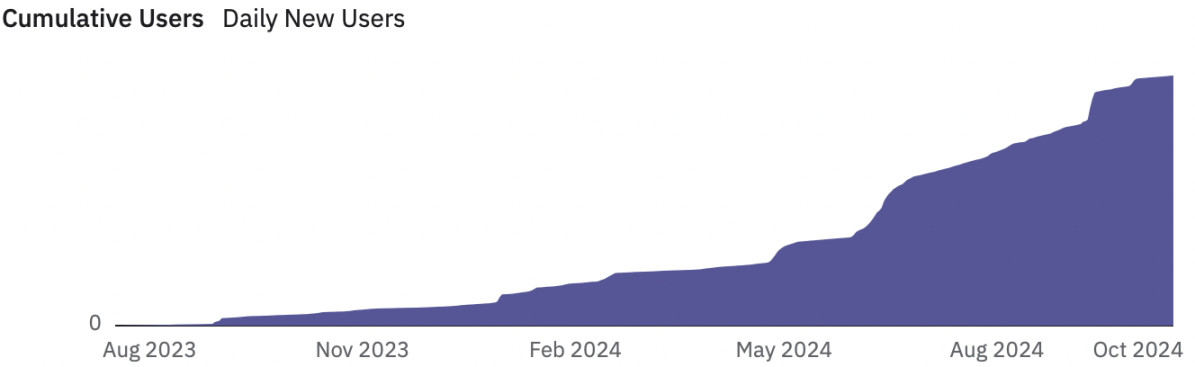

從用戶總數來看, 2023 年 12 月 Mantle 的用戶數約為 33 萬左右,而截止 2024 年 10 月 15 日,Mantle 總用戶量已超過 442 萬,不到一年內 13 倍的漲幅,說明越來越多的用戶進入 Mantle 生態。

Mantle 的用戶數據,來源:Dune, 2024/10/24

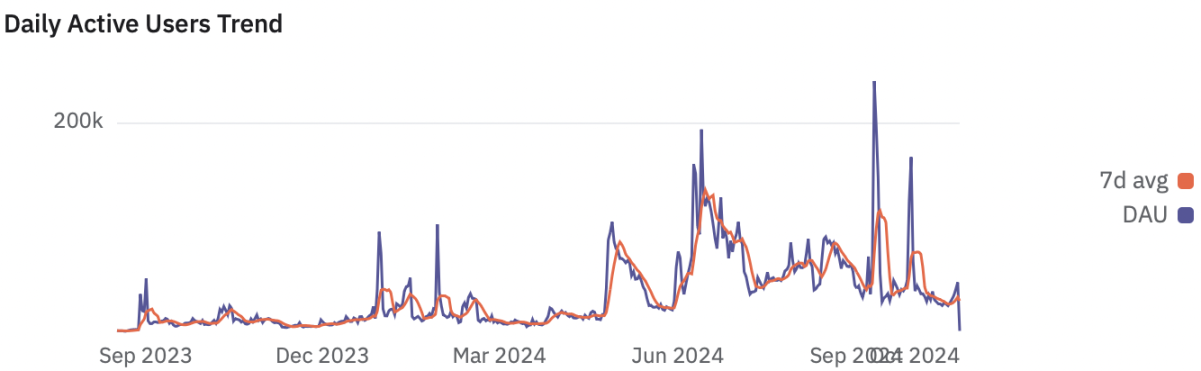

從日活來看,Mantle 的月活用戶在 2024 年 4 月底出現了大幅增長,並在此之後保持了一個更高的平均水平。當前的月活用戶在 4 萬左右,與一年多前 2023 年 9 月左右的水平相比增長近 3 倍。

Mantle 的日活數據,來源:Dune, 2024/10/24

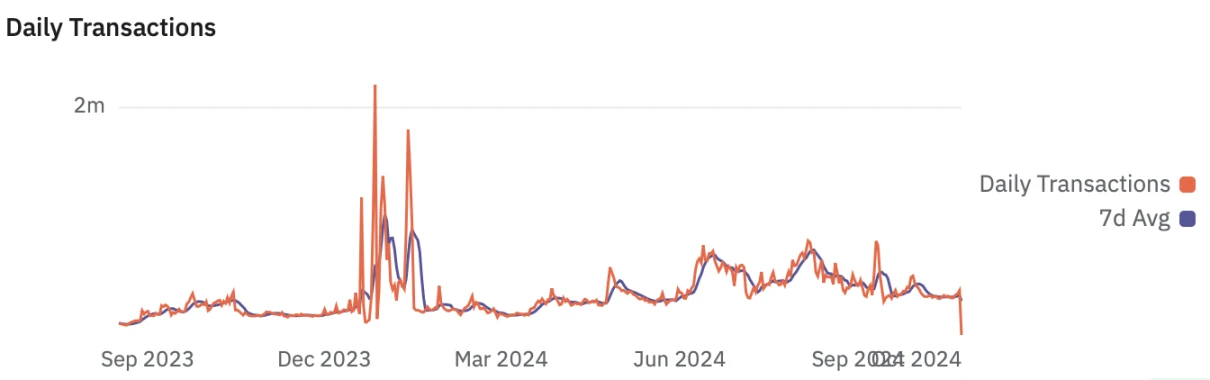

此外,從交易量來看,截至 2024 年 10 月 23 日 Mantle 鏈上總交易量已超過 1.5 億筆,日交易峯值超過 220 萬筆,展現出了強鏈上活躍度。而鏈上交易越活躍,網絡交易費用收入越高,這在很大程度上代表着網絡的自我造血的能力更強。

Mantle 的交易數據,來源:Dune, 2024/10/24

社媒相關數據

截至 20234 年 10 月 24 日,Mantle 在 X 上積累了 80 多萬粉絲,Telegram 和 Discord 上的社區非常活躍,有 20 多萬成員參與討論、AMA 會議和項目更新。目前,Mantle 的 Discord 社區已經吸引了接近 44 萬的成員,日在线人數超過 10000 人,成為最受歡迎的渠道之一。同時,推特更新互動頻繁。

此外,Mantle 在官方社交媒體渠道和生態系統渠道上已經开展了 120 多場 AMA,由 KOL 和項目團隊成員主講。其中包括 Mantle Ecowaves、Mantle Showcase Radio 等系列活動,這些活動在推動用戶參與和採用方面發揮了重要作用。此外在全球各地,也能看到 Mantle 的身影,目前已舉辦 50 多場线下活動。

1.4 技術架構原理

L2 Rollup 主要分為 OP(樂觀 Rollup)和 ZK(零知識證明 Rollup)兩種類型。Mantle Network 基於 OP Rollup 來實現 L2 擴展解決方案,同時自己研發了模塊化組件的 DA 層。

模塊化設計顯著降低交易成本

當我們探討模塊化區塊鏈時,必須先了解單體區塊鏈(Monolithic Blockchain)這一概念。以以太坊為例來說,一條成熟的單體區塊鏈一般可以被大致分為四個架構:執行層 (Execution Layer)、結算層 (Settlement Layer)、數據可用性層 / DA 層 (Data Availability Layer)、共識層 (Consensus Layer),每層有自己獨特的功能和作用。簡單來說,Mantle 的模塊化設計就是將區塊鏈的四個關鍵功能分別在不同的層次上處理,而不是像大多數單一的區塊鏈那樣在一個網絡層上完成。這四個功能分別是:

-

交易執行:在 Mantle 的兼容 EVM 的執行結算層上進行,Mantle 的排序器在 L2 執行層上生成區塊,並將狀態根數據提交到主區塊鏈。

-

共識和結算:由以太坊 L1 網絡負責。

-

數據可用性:基於 Eigen DA 獨立研發了數據可用性層,允許 Mantle 僅將必要的狀態根提交到以太坊主網,用於存儲通常會被廣播到 L1 的回調數據。

-

數據獲取:由其他節點通過 DTL 服務從 Mantle DA 中獲取交易數據,並進行驗證和確認。

在當前的區塊鏈架構中,OP Rollup 需要以高昂的 Calldata 費用,將全部交易數據提交到以太坊的數據可用性層。隨着交易量的增長,這部分費用高達總費用的 80-95% ,嚴重制約了 Rollups 的成本效率。而 Mantle Network 通過獨立研發的模塊化的數據可用性層,成功地降低了操作成本。此外,模塊化設計使得可以更容易地接入新技術。

去中心化排序器消除中心化風險

排序器是 L2 解決方案中負責收集和排序交易、計算狀態並生成區塊的核心角色,對網絡的安全性至關重要。傳統的 Rollup 方案中,排序器通常是一個單一的中心化節點,容易受到故障、操縱或審查的影響。Mantle 通過一個無需許可的排序器集群,替代了中心化排序器,帶來了以下好處:

-

提高了網絡的可用性,消除了單點故障的風險,保證了網絡的持續運行。

-

提高了網絡的共識可靠性,防止了排序器的操縱或審查,保證了交易的公平和透明。

-

提高了網絡的激勵相容性,通過獎勵機制驅動排序器的合規行為,保證了網絡的長期可持續性。相比之下,中心化排序器面臨公共產品困境。

1.5 競爭格局

以太坊擁堵的時代背景造就了最宏大的敘事。V 神在文章《The Three Transitions》中提出以太坊需要經歷的三個主要技術過渡:向 L2 擴展過渡,每個人都轉向 Rollup;向錢包安全過渡,每個人都使用智能合約錢包;向隱私過渡,確保保護隱私的資金轉移可行。V 神認為,沒有 L2 的發展,以太坊將因為高額的交易成本走向失敗。

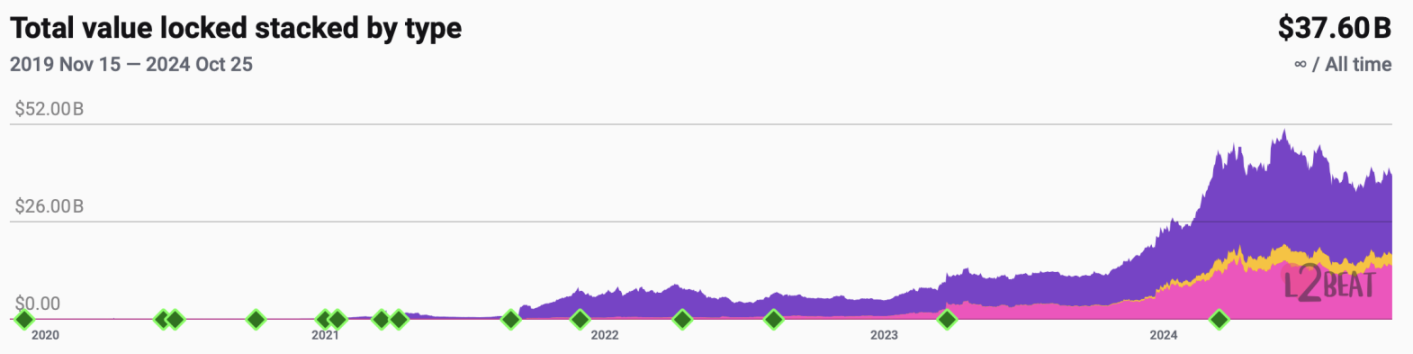

正是在這個背景下,當前 L2 賽道蓬勃發展。根據 L2 Beat 的數據,市場上已有 110 條 L2 或 L3 擴展解決方案在運行,然而,只有少數 L2 能獲得主流認可,並產生大量 TVL 和用戶。截至 2024 年 10 月 24 日,L2 擴展解決方案的 TVL 已經達到了 376.2 億美元,與一年前相比翻了 3 倍,顯示出了強勁的發展勢頭和用戶需求。

來源:l2 beat, 2024/10/25

Mantle 與主流 L2 對比

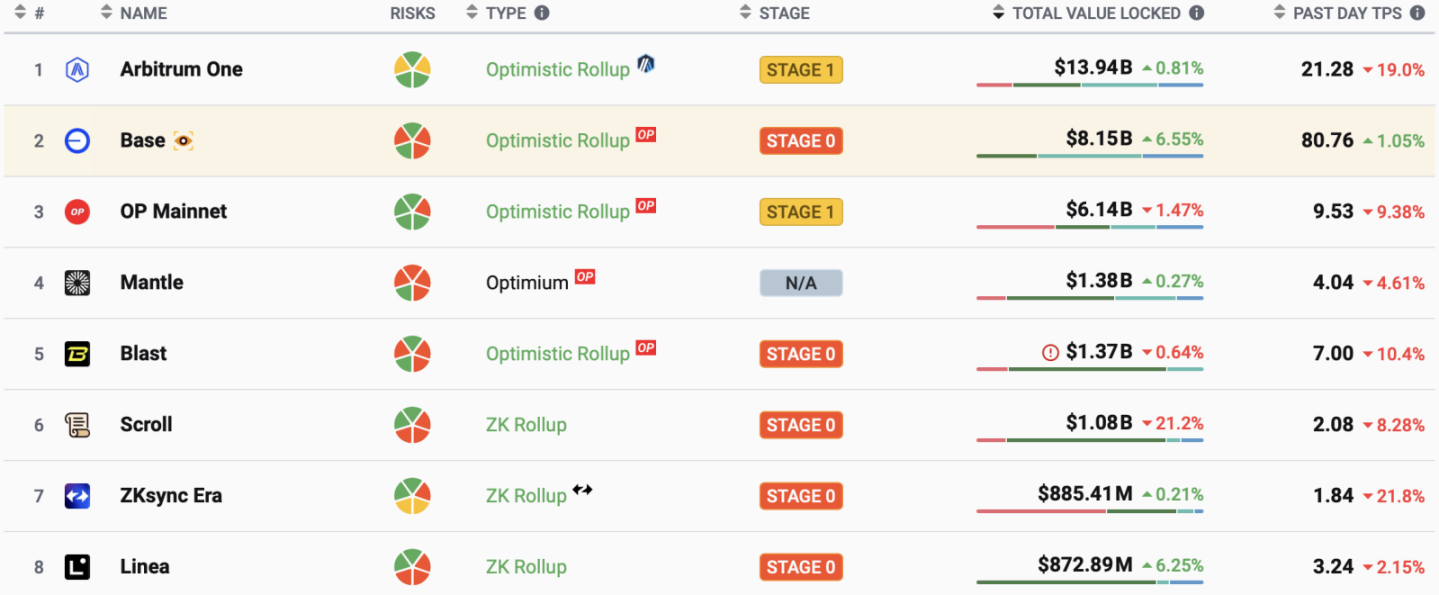

從 TVL 來看,排名前三分別為 Arbitrum、Base 和 Optimism,這前 3 大 L2 已經佔據了 73% 以上的份額。而 Mantle 後來居上,在推出一年後即成為第四大 Layer 2 。

L2 的 TVL 排名,來源:L2 beat, 2024/10/31

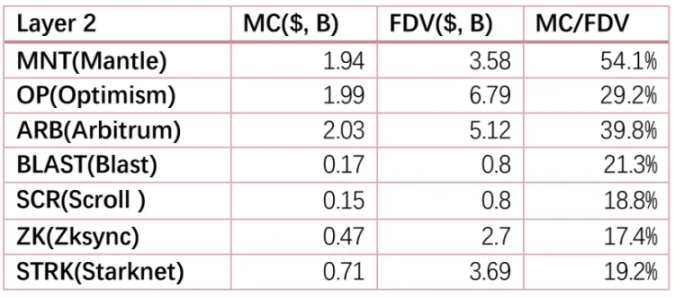

從 FDV 來看,Mantle 以 35.8 億美元僅次於 Optimism 和 Arbitrum。從 MC/FDV 來看,Mantle 以 54.1% 排在第一,這個數字則證明,MNT 在未來將面臨更小的拋壓。

來源:Coinmarketcap, 2024/10/26 ,Klein Labs 整理

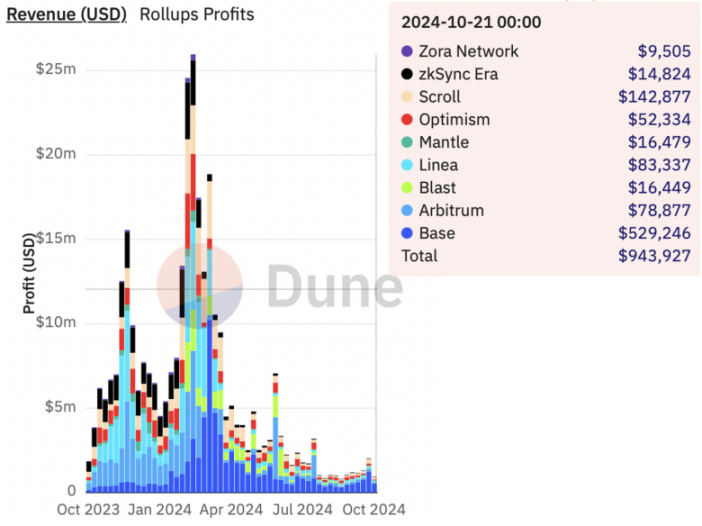

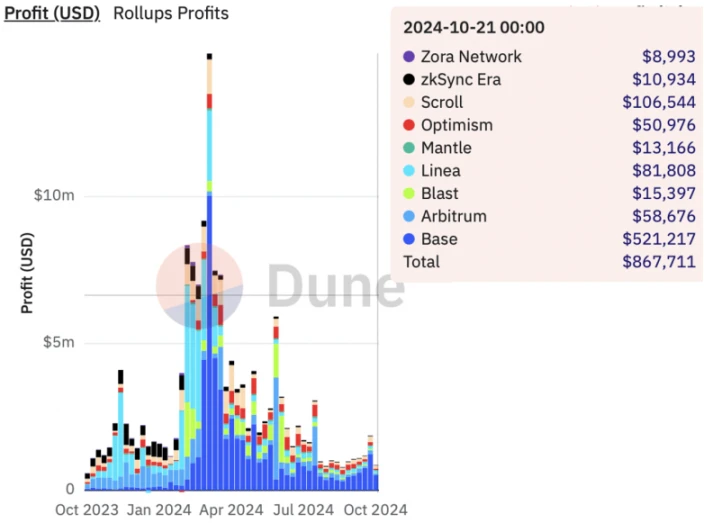

從收入和利潤來看,Base 從今年 3 月起超過 Abitrum 成為盈利最多的 L2,Mantle 則穩居前五。

來源:Dune, 2024/10/26

Mantle 與交易背景的公鏈對比

Mantle 的早期支持者包括第三大交易所 Bybit,這也給它帶來了獨特的優勢。在這一節,我們也將看看其他一些由交易所背景的 L2 以進行對比分析。

提到交易所支持的公鏈,我們都知道,Binance 孵化了 BNB 與 opBNB 鏈,Coinbase 孵化了 Base,OKX 支持了 X Layer 等。而就在 10 月 24 日,交易所 Kraken 也剛宣布了推出其 L2 網絡 Ink 的計劃,預計將於 2025 年初在主網上上线。

介紹這些 L2 之前,我們先來看看其背後的幾大交易所。根據 Coinmarketcap 的排名,Binance、Coinbase 和 Bybit 是前三大加密交易所,OKX 和 Kraken 分別位居第 4 和第 6 。這也意味着,前 6 大交易所中,已有 5 家支持了至少一條公鏈。這也是交易所的一種重要战略選擇。

交易所進軍公鏈領域,不僅是拓展服務邊界,其實更是從「鏈下」向「鏈上」轉移的探索。這種趨勢會引導更大規模的用戶和資產從鏈下的中心化交易所(CEX)逐步遷移到鏈上(去中心化金融,DeFi)平臺,使得交易生態向去中心化邁進。公鏈和交易所本質都有相通之處,都是需要新的資產在上面發行、交易,從而產生收入。交易所的豐富的資產運營經驗與優質的行業資源,也是這類型的公鏈的競爭優勢之一。

1.5.2.1 BNB Chain

BNB Chain(原幣安鏈)於 2019 年創建。當時,於 2017 年推出的效用代幣 BNB 從以太坊網絡遷移至 BNB Chain。BNB Chain 由 BSC 更名而來。雖然是 L1,但由於其強大的 Binance 背景,我們在這裏也作簡要介紹。

BNB Chain 當前的 TVL 達到 47 億美元。BNB Chain 借幣安的交易所背景和資金支持,成功將 DeFi 打造為強勢領域,其中最知名的就是 Pankecswap。

Binance 的資金和技術支持無疑是 BNB Chain 的重要優勢,但與交易所的密切關系也引發了關於去中心化程度的質疑。例如,在 2022 年的黑客攻擊事件中,為了迅速控制局勢,Binance 請求所有驗證者暫停了 BNB Chain 上的交易。這種集中化操作實際上反映了當時鏈上驗證節點數量的有限性,也意味着多數節點由 Binance 直接或間接控制。

如何在合理利用其背後交易所資源的同時,逐步實現鏈上治理獨立,真正踐行去中心化的 Web3 理念,其實是交易所孵化的這一類公鏈都將要面臨的關鍵問題。

此外,BNB Chain 在 2023 年 Q2 還推出了 opBNB,一個基於 OP Stack 的 EVM 兼容的 L2 可擴展性解決方案。根據 DeFiLlama 的數據,opBNB 當前的 TVL 為 21.6 M 美元,還處在早期發展階段。

1.5.2.2 Base

Base 是 Coinbase 孵化的以太坊 L2 公鏈。由於 Coinbase 要接受 SEC 的監管, Base 本身很難發行代幣,這就意味着它與其他 L2 相比缺少了一個天然的代幣經濟激勵優勢。

盡管如此,Base 在上线後的一年內取得了矚目的成就,其 TVL 在今年 4 月和 9 月分別迎來兩次爆發式增長,目前已超過 24 億美元。在 Base 上我們也看到了如 Friendtech 這類的創新。

Base 的 TVL 貢獻前五大項目均來自 DeFi 領域。值得注意的是,其中排名第一的 Aerodrome Finance 以 13 億美元貢獻了了 Base 近 54% 的的 TVL。Aerodrome 於 2023 年 8 月 28 日在 Base 上推出,是基於自動做市商(AMM)的 DEX。

1.5.2.3 Cronos zkEVM

Cronos 是 2021 年 11 月由加密貨幣交易所 Crypto.com(排名 13)推出的區塊鏈,以太坊兼容的 L1 網絡,但自上线後 TVL 一直未得到顯著提升。隨後 Cronos 的开發團隊 Cronos Labs 與 Matter Labs 進一步推出了基於 zk 的 L2 網絡 Cronos zkEVM,並於今年 8 月剛上线主網。

Cronos zkEVM 當前的 TVL 穩定在 1700 萬美元左右的水平,目前體量較前幾大鏈還比較小。

1.5.2.4 X Layer

X Layer 是 OKX 與 Polygon Labs 於今年 4 月共同推出的基於 zk rollup 的 L2。X Layer 使用 OKB 作為原生代幣,可作為 gas 費支付。在後續的規劃中,X Layer 還將繼續一系列的技術架構優化和擴展性改進,例如排序器去中心化。X Layer 當前的 TVL 為 930 萬美元。

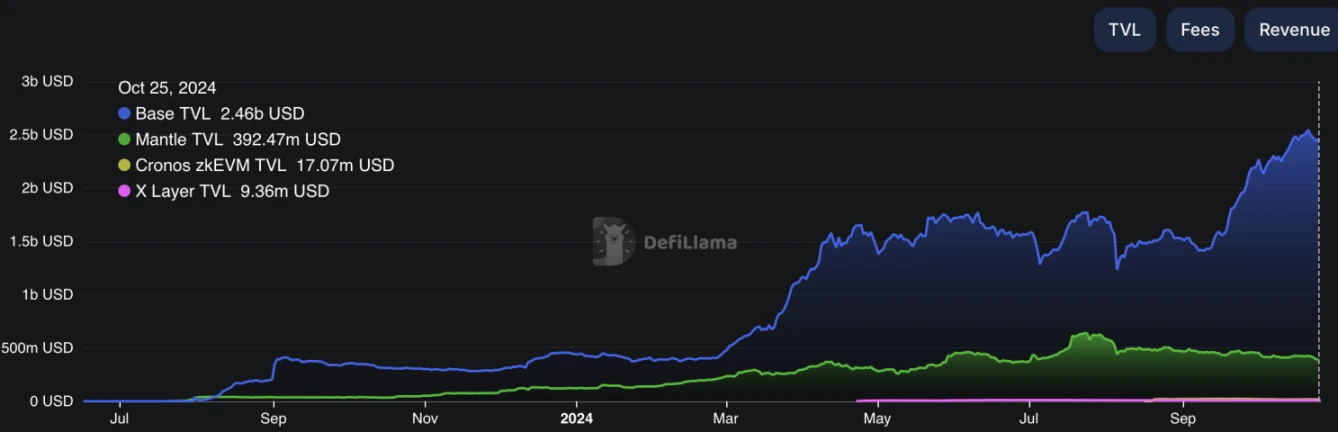

從 TVL 對比來看,Base 相對領先,Mantle 位居第二,Cronos zkEVM 和 X Layer 還處於較小規模。

來源:DeFiLlama, 2024/10/26

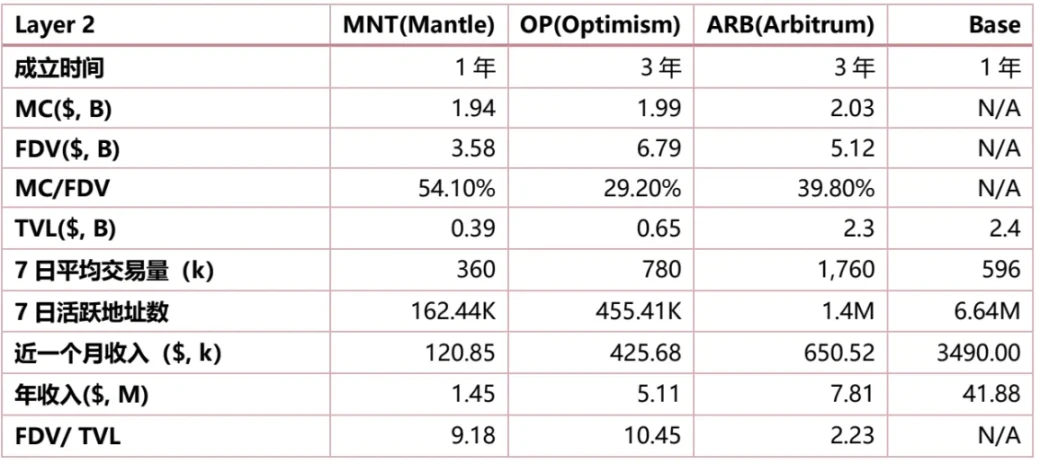

1.6 初步價值評估

通過與不同 Layer 2 網絡的橫向對比,可以直觀地判斷網絡的生態繁榮程度和估值水平高低,從而更好地評估 Layer 2 的發展潛力。

在進行對比之前,我們需要注意的是:不同於其他 L2 將 ETH 作為 Gas 代幣,MNT 代幣被當作成為 Mantle 鏈的 Gas 代幣,在與其他 L2 網絡對比時,需要將此納入考慮。我們主要計算了以下指標:

數據對比,來源:Dune,DeFiLlama, Klein Labs 整理, 2024/10/26

可以看到,與其他 OP Rollup 賽道的 Layer 2 網絡相比,Mantle 的生態系統仍處於較早期階段。但 Mantle 原生代幣 MNT 已經有 50% 以上流通,這使得其未來的拋壓相比其他公鏈更小。此外,Mantle 在如此短的時間內,在 TVL、鏈上收入等硬核數據指標達到如此高的水平,我們有理由相信,隨着 Mantle 生態系統的不斷完善和繁榮,其在 L2 賽道中的競爭地位將會持續上升,達到一個全新的高度。

2.Mantle 的生態系統

正如 Vitalik 所說,公鏈的生態系統是其殺手鐗。一個豐富多樣的生態系統不僅能夠吸引更多的新用戶進入,還能夠激勵現有用戶在生態中進行更加頻繁和多樣化的交互。從這個角度思考 Mantle 的增長,雖然市場周期的輪動確實為其帶來了積極的影響,但更重要的是 Mantle 不斷豐富的生態版圖所帶來的助力。

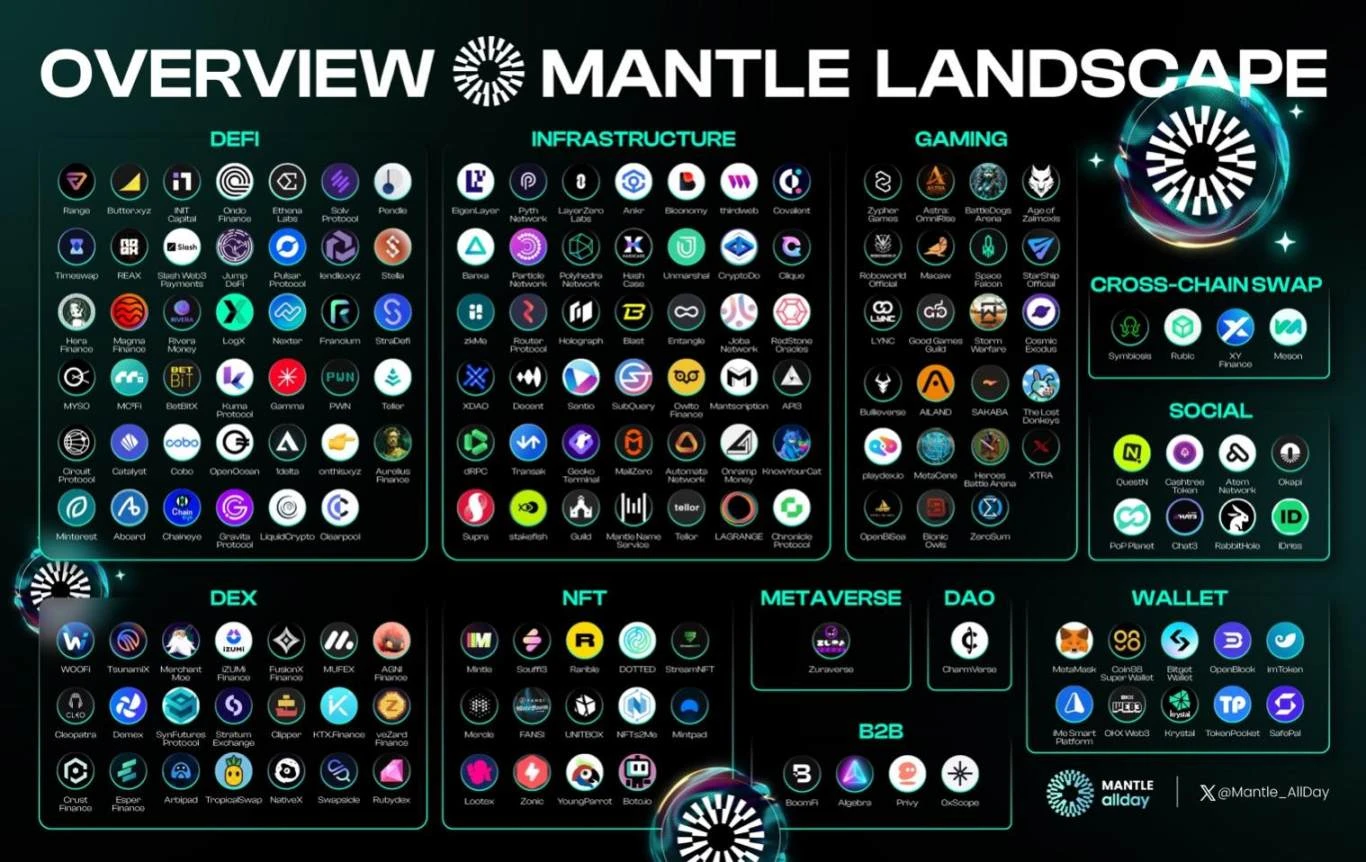

根據最新數據,Mantle 生態系統中已入住了 240+ 個 dApps,其中 DeFi 類 89 個,基礎設施類 96 個,GameFi 類 20 個。DeFi 和基礎設施佔據了半壁江山,這也體現了 DeFi 作為公鏈的基礎設施,在 Mantle 上的繁榮。

來源:Mantle, 2024/10/24

下面我們也將從這幾個主要的類別來分析其生態中的一些項目:

2.1 DeFi 賽道

DeFi 是一條公鏈的基本盤,DeFi 基礎設施的完善與否,很大程度上影響着整個生態發展的潛力和上限。Mantle 的 DeFi 項目中有 36 個為 DEX,剩下的包括借貸、再質押等。下面我們會介紹其中的一些項目:

2.1.1 Agni Finance

項目簡介:Agni Finance 成立於 2023 年,是 Mantle 的原生的基於 AMM 的 DEX,也是目前 Mantle 上 TVL 排名第一的項目(1.21 億美元),其總交易量達到 39.2 億美元。目前 Agni 可提供 6 種貨幣和 20 種交易配對服務,其最活躍的交易配對為 METH/WETH。根據 CoinGecko 的數據,Agni 的最新 24 小時交易量為 $ 4.36 M。

Agni Finance 的 TVL 在今年 7 月出現一次翻倍的爆發增長後,已經維持穩定在 1 億多美元的水平,較 Q2 實現翻倍增長。

2.1.2 INIT Capital

項目簡介:INIT Capital 成立於 2023 年,是 dApp 和用戶交互的平臺,既提供對統一流動性池的無權限訪問,也提供高效的收益管理。作為構建的 DeFi 流動性基礎設施,INIT 提供了各種活動,包括借貸和收益策略。Init 現已在 Mantle & Blast 上线。截至撰稿時,INIT Capital 的市場規模達 1.1 億美元,總借出額超 2400 萬美元。

INIT Capital 於 2024 年 2 月底宣布完成 310 萬美元種子輪融資,Electric Capital 和 Mirana Ventures 領投。

2.1.3 Merchant Moe

項目簡介:Merchant Moe 是一個成立於 2024 年的 DEX,是 Trader Joe 的旗下產物,專為服務 Mantle 生態及社區而設計和建造。2024 年 1 月在主網上线,同時 $MOE 代幣也正式上线。目前可提供 14 種貨幣和 22 種交易配對的交易服務,最活躍的交易配對為 METH/USDT。

根據 MIP-28 ,Merchant Moe 將從 Mantle Treasury 獲得流動性支持。此外,Merchant Moe 也獲得了 Mantle EcoFund 的種子投資。

2.1.4 Ondo Finance

項目簡介:Ondo Finance 是聚焦於 RWA 賽道的金融協議,現階段其主要業務是在合規框架內將美國國債、貨幣市場基金等優質資產實現代幣化,以便區塊鏈上用戶的投資和交易。Ondo 所處的 RWA 美債賽道在過去一年間 TVL 增長 6 倍之多,是 RWA 行業的主要推動力量。Ondo Finance 的 TVL 從 4 月以來增長迅速,目前在 RWA 賽道的 TVL 排名第三,具有一定的先發優勢,未來發展可期。Ondo Finance 目前支持 8 個鏈,其中在 Mantle 上的 TVL 排名第三,超過了 Aptos、Arbitrum 和 Sui。

2.2 Wrapped assets

准確來說,Wrapped Assets 屬於 DeFi 的一類,但鑑於 Mantle 在該領域取得的顯著成就以及近期的持續發力與重視,我們將這一板塊單獨拿出來分析。

10 月 23 日 Bybit 上线 cmETH,並計劃推出 mETH 的治理代幣 COOK,迅速引爆全網。在詳細解讀 cmETH 和 COOK 之前,我們需要了解什么是 mETH。

2.2.1 mETH

mETH 是一個無需許可、非托管的 ETH 流動性質押協議,用戶可以通過質押 ETH 獲得 mETH(1: 1)。目前 mETH 擁有 15, 025 個驗證節點,質押了超過 48 萬個 ETH。

作為 Mantle 推出的原生 LSD 協議,mETH 自 2023 年 12 月 4 日上线以來實現飛速成長,不到一年時間 TVL 達到 12.2 億美元,目前是第 4 大以太坊 LSD 產品。

回顧 mETH 誕生的背景, 2023 年 6 月,以太坊已經從 PoW 成功過渡到權益證明 PoS,而 Lido Finance 早已憑借 130 億美元的 TVL 穩居市場領導地位,緊隨其後的 Rocket Pool(rETH)等競品使得流動性質押(LSD)賽道競爭異常激烈。對於剛剛在 Mantle 治理論壇上進行首輪討論的 mETH 來說,顯然並沒有獲得先發優勢。

然而,經過充分的社區治理討論和技術准備, 2023 年 12 月 8 日,面向所有用戶的 ETH 流動性質押協議正式推出(當時為 Mantle LSP)。憑借着強勁的表現,mETH 在激烈的 LSD 賽道中迅速嶄露頭角,成為當時的「新晉玩家」。

根據 DeFiLlama 的數據,在上线一周內,Mantle LSP 的 TVL 已突破 1 億美元,之後一路攀升,於今年 3 月達到峯值近 22 億美元,目前 TVL 穩定在 12 多億美元,成為以太坊第四大 LSD 產品。此外,官方數據顯示,mETH 在以太坊上擁有超過 8000 個錢包用戶,而在 Mantle 網絡上則有 2.6 萬個錢包用戶,用戶數量和活躍度也表現搶眼。

來源:DeFiLLama, 2024/10/25

mETH 持有者可以訪問各種 DeFi 平臺,進行流動性池、收益耕作和其他金融活動,而無需取消質押 ETH。以下是可供用戶使用的幾個 dApp 示例:

-

對於交易,Bybit 提供 mETH/USDT 和 mETH/ETH 對,而 NativeX 提供 mETH/WETH 對和其他交換選項。

-

在借貸方面,INIT Capital 允許使用 ETH 存入 / 借入頭寸,Timeswap 利用 ETH 作為抵押品,MYSO Finance 提供零費用掉期和定制零清算貸款。

-

流動性方面,Merchant Moe 提供了各種流動性池,而 Butter.xyz 允許將流動性添加到任何可用的代幣中,包括 ETH 和 MNT。

這也正是 mETH 的獨特優勢所在:背靠 Mantle 豐富且成熟的生態版圖,賦予 mETH 更多流動場景,帶來更豐富的收益空間和更強的 mETH 需求,這種健康循環的良性發展模式進一步推動了 mETH 的持續增長與繁榮。

2.2.2 cmETH

2024 年 5 月底,距離 mETH 正式發布半年時間,MIP-30 治理提案通過,推出了 cmETH 成為新的流動再質押代幣 (LRT)。具體而言:mETH 做為流動性質押代幣,用戶質押 ETH 獲得 mETH;而 cmETH 做為流動性再質押代幣,用戶可以再去質押 mETH 並 1: 1 獲得 cmETH。

與 mETH 一樣,cmETH 將在 Mantle 生態系統中高度可組合(包括 EigenLayer、Symbiotic、Karak、Zircuit 等),使得用戶在保持 mETH 優勢的同時,通過 L2 及去中心化應用和協議探索更多收益機會。相較於 mETH,cmETH 的核心優勢在於除了基礎質押收益之外還覆蓋更多的收益機會,包括各大再質押的積分收益(空投預期),再質押 AVS 收益等等

簡而言之,cmETH 相較於 mETH 而言是一個風險收益傾向更高的選擇,更適用於那些希望在一定風險範圍內嘗試獲取更高收益的用戶群體。此外,MIP-30 治理提案推出 cmETH 的同時,也預告了 $COOK 作為 mETH 治理代幣的發行。

這裏我們順帶提及 Mantle 從 2024 年 7 月开始舉辦的聲勢浩大的第一季 Methamorphosis 活動:在這個為期 100 天的活動中,mETH 再一次發揮生態優勢,直接官宣了 23 個合作夥伴,包括 EigenLayer、Symbiotic、Karak、Zircuit、Pendle 等一衆知名項目。用戶持有 mETH 參與交互完成任務即可獲得 獎勵,Power 未來可兌換為 COOK 代幣。

來源:Mantle

雖然第一季已經結束,但就在 10 月 23 日,mETH 宣布 Methamorphosis 第二季也即將开展,毫無疑問,Mantle 生態又將迎來一波火爆的增長。

2.2.3 FBTC

Mantle 的 Wrapped Assets 並不限於 ETH。在其生態系統中,與 Antalpha 等聯合推出的 FBTC 代表了另一種重要的流動性資產形式。將 BTC 引入以太坊生態,此前有 WBTC 較為成功,但也有時會陷入信任危機。這時,FBTC 就將會是一個更好的選擇。

FBTC 是一種全鏈比特幣資產, 1: 1 掛鉤 BTC,並提供在以太坊和 Mantle 網絡上的跨鏈橋接和交易功能,從而提升了比特幣的可訪問性和實用性。通過引入 FBTC,Mantle 不僅豐富了鏈上流動性資產的種類,也為用戶創造了跨鏈交易的新選擇,優化了整體用戶體驗。

FBTC 與 mETH 等產品共同組成了 Mantle 在流動性與跨鏈領域的多維布局,助力構建其鏈上的 DeFi 收益生態。得益於 Mantle 生態的支持,這種多鏈資產布局將推動其成為 Layer 2 與跨鏈流動性領域的強大競爭者。

2.3 Game

Mantle 生態遊戲板塊負責人一職由 Grant Zhang 擔任。Zhang 在遊戲行業擁有豐富的履歷,曾領導《英雄聯盟》、《權力的遊戲》等遊戲的發行團隊,他所參與的遊戲項目下載量超過 5 億次。

在遊戲板塊的布局,Mantle 的策略與大多數其他生態系統截然不同,這種差異主要體現在 Mantle 的團隊上。在其他生態系統,遊戲板塊的發展通常由優秀投資者主導,而 Mantle 的遊戲團隊更多由遊戲行業的發行和運營專家組成。因此,Mantle 能夠為其遊戲合作夥伴提供更具實質性的支持,包括代幣化設計、經濟模型、遊戲發行、融資和用戶獲取等。

此外,盡管 Mantle 擁有 Web3 領域最大的金庫,但在選擇支持的遊戲時仍然是非常謹慎的。與其他可能試圖通過「廣撒網」的方式為生態引入數百款遊戲的生態不同,實際上 Mantle 生態只選擇了大約 7 - 8 款遊戲建立深度合作,並給予真正的支持。也正因此,這些被選中合作的遊戲所能獲得的資助和支持力度也要重磅得多。

以下我們選擇一些核心的遊戲項目進行介紹:

2.2.1 Catizen

Catizen 是一個基於 Telegram 小程序構建的貓主題遊戲 mini 小程序,玩家通過滑動飼養貓並獲得獎勵。根據 Telegram 首席執行官 Pavel Durov 發布的推文,截至 2024 年 7 月 30 日,Catizen 擁有超過 2600 萬玩家,要知道這距離其 2024 年 3 月 19 日推出也就 4 個多月時間。

Catizen 示例,來源:Catizen

2024 年 4 月,Catizen 與 Mantle 建立了战略合作。但實際上 Mantle 與 Catizen 及其發行商 Pluto Studio 的合作關系可以追溯至 2023 年 8 月。不管是從遊戲設計、代幣經濟學還是用戶獲取,甚至與 TON 的合作,Mantle 都提供了全方位的支持。Catizen 選擇 Mantle 合作的原因就像上文所說的一樣,Mantle 獨特的團隊結構可以為遊戲項目提供專業且實用的支持,這些支持可以有力推動項目的成功,這也是其他生態系統無法做到的。

對於 Mantle 來說,像 Catizen 和 Tap to Earn 這樣的超休闲遊戲只是开始,這類遊戲非常適合吸引用戶,且能夠將海量的 Telegram 用戶群引入小遊戲之中。未來 Mantle 的計劃是與 Telegram 小遊戲生態一起發展,並在演變的每個階段繼續發布更多合適的遊戲產品。

截至發稿,Catizen 在 Mantle 區塊鏈上有超過 60 萬用戶。CATI 以 7663 萬美元位居 Mantle 的 Natively Minted Value 榜首。

2.2.2 MetaCene

MetaCene 是一款龐大的多人在线角色扮演遊戲 (MMORPG),融入了 Web3 元素。它將 NFT、區塊鏈機制和 AI 技術與 PvP 战役和土地管理等經典遊戲機制相結合。MetaCene 由經驗豐富的遊戲公司开發商 Qunzhao (Alan) Tan 創立。

作為大型 MMORPG 遊戲,MetaCene 在成本、規則及經濟模型設計上有着更復雜的要求。而 Mantle 擁有 Game 7、Hyperplay、Yeeha 和 Community Gaming 等團隊,這些團隊能夠在用戶獲取、參與度、錢包基礎設施、入口、安全性等方面提供全面的支持,能夠為 MetaCene 提供更切實的支持。

值得一提的是,專業鏈遊公會頭號聯盟創始人在深度體驗了 Metacene 後表示,MetaCene 的遊戲深度設計合理、玩家組成國際化,這也側面證明了遊戲的可玩性。

截至發稿,Metacene 上共有超過 51 萬用戶,日活用戶一度超過 36 萬。

2.2.3 Funton.ai

Funton.ai 是今年 10 月新加入 Mantle 生態的成員。作為 TON 生態系統中的領先模組化多遊戲平臺,Funton.ai 致力於打造一個結合人工智能與遊戲的去中心化 GameFi 生態系統,並提供一鍵生成遊戲的服務。截至今年 7 月,其月活躍用戶已超過 35 萬人。與 Mantle 的合作將有助於將數億 Telegram 用戶吸引進入 Mantle 生態系統。Funton.ai 還為 Mantle 定制了 Flappy MNT,連接含 $MNT 的錢包即可通過玩遊戲賺取 $MNT + FUN Points。

值得一提的是,Funton.ai 近期還與 Gate 交易所、OKX Wallet 等多個組織合作,進行了其代幣 $FUN 的空投活動,這進一步擴大了其在市場上的影響力和用戶基礎。同時,Funton.ai 還進入了 Web3 Labs 與 KuCoin Labs 的加速營,進一步獲得主流 Web3 機構的認可。

3.4 其他生態相關

Mantle 在生態支持的开展這一塊,一直都是投入較大的精力進行,也是各個公鏈的表率。以下是一些生態支持與活動相關的信息:

2.4.1 EcoFund

Mantle EcoFund 是一個由 Mantle Treasury 提供的 高達 2 億美元的生態基金,旨在促進开發者和 dApps 在 Mantle 網絡上的採用,優先投資在 Mantle 生態系統內構建高質量和創新項目的團隊,並在適當的時候增加對潛在的優秀項目的投資。

目前根據官網顯示,EcoFund 已資助超 13 個項目,其中 INIT Capital、Catizen、Merchant Moe 等多個項目都已成長為 Mantle 生態中堅力量。

2.4.2 Mantle Grants

為了進一步促進生態系統活力,Mantle 創建了兩個激勵計劃:

Mantle Scouts 計劃。2024 年 4 月推出,向 16 個行業領袖授權向生態內高質量項目發放 100 萬美元的 MNT 代幣資助,支持創新項目。該計劃提供導師指導、網絡資源和資金支持,加速項目在 Mantle 生態系統中的成功。

Public Grants 資助。Mantle 為處於早期階段的項目提供補助金(價值高達 20, 000 美元的 MNT),以培養一個充滿活力的开發者社區。

2.4.3 Game 7

遊戲作為 Mantle 重點關注的生態發展方向,Mantle 還與 Game 7 合作推出了遊戲加速器計劃,基於 Mantle Network 基礎設施,Game 7 為遊戲开發者提供了關鍵的工具,比如 NFT 市場、跨鏈橋接、遊戲 DAO 等,為其孵化和投資的遊戲項目提供優質的用戶體驗和生態互聯,二者將致力於推動無需許可和可互操作的遊戲世界的發展。

2.4.4 Sozu Haus

在开發者活動方面,Mantle 在全球範圍內贊助和主辦了 26 場黑客馬拉松活動,以及衆多技術研討會和在线 AMA 會議。提交的黑客馬拉松項目超過 900 個。Mantle 還組織了六次獨家的 Sozu Haus 活動(Mantle 的迷你加速器和創客之家計劃),同時舉辦大型全球加密活動,以吸引頂級創始人和开發者。

2.4.5 其他生態夥伴

在自己本身龐大的生態系統之外,Mantle 也同時積極與業內其他夥伴合作,這些合作夥伴不僅支持 Mantle 生態的擴展,還為其在資本支持、用戶流量、开發資源、市場信任與行業背書、开發者教育等領域提供了技術和流動性資源。

如 Mirana Ventures,持續為 Mantle 生態提供了資金和資源支持。Mirana Ventures 還入圍了 RootDada 評選的 2023 年 Top 100 投資機構。其基金的管理規模高達千萬美元,已經建立和孵化了多個項目。代表的投資項目包括:TON、Morpho、Zircuit、Story Protocol 等。此外,Mantle 也是 Eigenlayer 唯一的一個技術合作夥伴。

在开發者社區方面,Moledao 也是 Mantle 的生態支持者。Moledao 致力於為 Web3 早期項目和开發者提供資源對接與支持。通過 Web3 系列公益課程、黑客松以及其他线下活動,Moledao 幫助 Mantle 接觸並吸引了衆多優秀的區塊鏈項目和开發者。Moledao 作為开發者社區,不斷為 Mantle 提供技術創新支持和人才儲備,幫助其快速構建並完善區塊鏈生態。

2.4.6 生態激勵

Mantle 的巨額金庫(近 30 億美元,全球第二)是 Mantle 最大的底氣來源。金庫的 PoS 利息收益可以直接反饋給用戶,比如通過 EigenLayer 的 restaking 收益可以作為生態獎勵。這種獎勵機制實實在在地增加了用戶在生態中的參與動力。用戶通過生態互動或者質押等方式,不僅能支持生態發展,還能拿到 Treasury 收益的分成,讓整個生態運轉更有活力。

3.亮點總結

過一年年多時間裏,Mantle 已經通過亮眼增長數據展現了其在 L2 賽道的強勢競爭力,而對於現階段的用戶而言,隨着生態的深入融合以及 cmETH、COOK 的到來,Mantle 未來繼續增長勢頭強勁。面對這種可以預見的增長,我們主要有以下觀點:

-

Bybit 的強力背書:基於 Mantle 與 Bybit 的密切關系,Mantle 生態中的優秀項目將有機會上线 Bybit,並通過 Bybit 的推薦被更多投資者發現。對於 dApps 开發團隊而言,這是極具吸引力的資源和曝光渠道。

-

全球最大的金庫支持:近 30 億美元的 Mantle Treasury,是 Mantle Network 上構建的項目的強大後盾,也是其生態發展最大的底氣來源。Mantle 正在打造一個更具獎勵性的金融和消費類鏈上應用中心,例如通過金庫產生的利息收益可以創造額外的補貼反饋給用戶。

-

技術架構的優勢:Mantle 的模塊化設計提供了顯著的擴展性和成本優化優勢,也使 Mantle 更加靈活,能夠开放地進行創新。

-

第四大以太坊 LSD 產品:Mantle 的前四大 TVL 貢獻均來自於 DeFi 領域。實現 DeFi 理想中的流動性融合至關重要,Mantle 生態致力於解決流動性碎片化問題,並在流動性質押領域押下重注。依托先進的底層設計與強大的生態賦能,mETH 在短時間內成長為第四大以太坊 LSD 產品。

-

蓬勃發展的遊戲生態:截至目前,Mantle 生態中的遊戲板塊已推出 7 款旗艦產品,其中 Catizen 和 MetaCene 等項目在各自細分領域中表現突出。Mantle 計劃在未來幾個季度逐步發布所有遊戲產品,推動生態系統進一步成長。

-

全面支持开發者和創始人:Web3 行業需要更多創新和加密應用案例,Mantle 實施了各種各樣的开發者激勵計劃,如 Sozu Haus 的 Hacker 之家計劃,再比如提供 2 億美元的 EcoFund,積極挖掘並扶持頂尖开發者人才。對於才華橫溢、充滿創意與熱情的开發者而言,Mantle 是一個理想的成長平臺。

Mantle 作為一個既具成本效益又符合未來趨勢的 Layer 2 項目,具備了引領鏈上交易和應用發展的潛力,為 DeFi 和去中心化應用提供了理想的生態環境。我們不僅應當注意到 Mantle 作為 Layer 2 的潛力,更應當把 Mantle 放在整個公鏈賽道中去進行比較,其性能、生態、TVL 等均已超過大部分 Layer 1 ,考慮到其較短的成長歷史,資金實力雄厚的國庫支持,以及其「做正確的事情」的良好表現,我們完全有理由期待 Mantle 將給 web3 世界帶來的驚喜。

也許下一個範式級別的創新,就會發生在 Mantle?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7619粉絲數

0