代幣發行方式革新:「讓房間裏的大象走出去」

原文作者:Eric SJ(X: @sjbtc 9 )

“我們擁抱比特幣,因為它拯救了世界經濟,使其免於通脹,然而在 Web3,我們卻在實踐我們所反對的事情:通過定時解鎖來變相通脹。”

本文的主題,將從「低流通高 FDV」的現象再到「公平發射」的 Launch 範式改進,橫向的展开有關代幣發行的二三事。

在此之前:

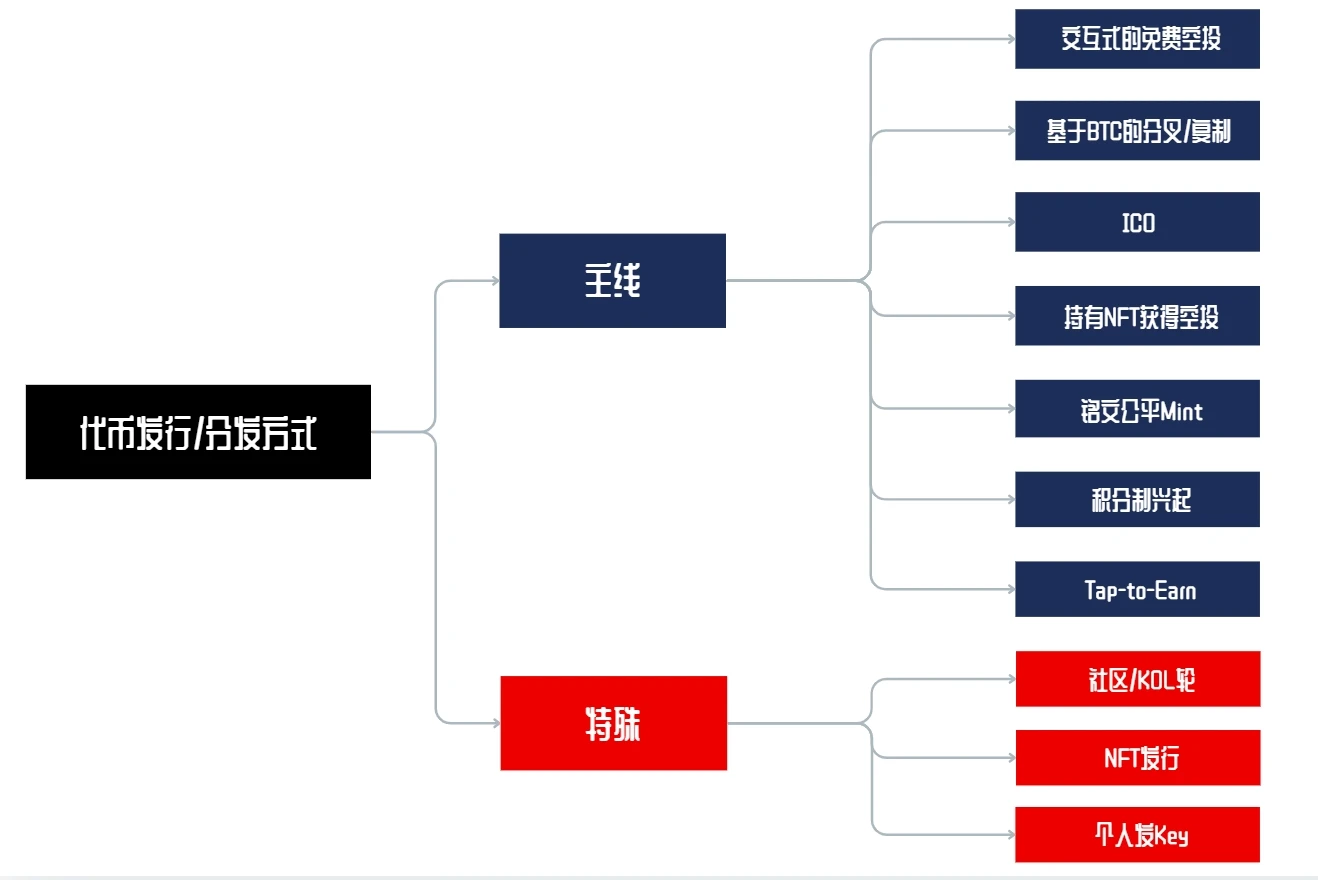

我曾縱向的梳理過有關代幣分發方式這些年的變革路线,從免費的空投再到最後興起的 Tap to Earn,對此感興趣的朋友也可以再度跳轉 閱讀 。

一、「低流通高 FDV」的本質問題

即使此前我曾發布過相關的中文報告,現在回過頭看,也並未真正的探討到問題的本質,應該問的正確姿勢是:

為什么流通市值和 FDV 之間會有差距呢?以及它們為什么會有問題?

這件事回過頭看傳統金融市場,似乎是Web3特有的特色,傳統金融市場雖然存着着總股本計市值和流通市值之間的差異,但也並不會非常大且這個現象並非是大範圍的,而在今年我們所熟知的 VC 幣當中,這個現象卻是普遍存在。

(多數上线初始流通都被控制在 20% 以內)

即使證券後續存在新股發行的情況, 也通常是通過融資或股票分割進行的,這兩種方式都會立即反映在市場價格中。

兩個市場間的根本差異,核心來源於文化,這是從比特幣這一源頭設計就存在的問題: 提前固定供應量 ,讓市場供需與發行曲线重合,若是我們將這一現象代入到傳統金融市場, FDV=股票未來所有可能出現的增發。

因此,FDV 這個指標是否存在實際意義,在我看來並沒有, 因此我 @sjbtc 9 也是只將流通市值作為現行的指標參考,而非 FDV。

但是在項目正式的 TGE 之前,這一指標對於募資階段卻是很重要的,如何在各方利益分配的進程中,做好蛋糕的切分同時還能合理融資,對於一個項目來說可太重要了,因此,回到第一個問題:

本質上,流通市值和 FDV 之間的差異是一二級市場間的過渡而出現的。

但這並不是被市場詬病的罪魁禍首,畢竟一級市場給行業的發展提供了非常高的試錯空間,真正讓這種現象出現問題的恰恰是對應的: 基於時間的解鎖問題。

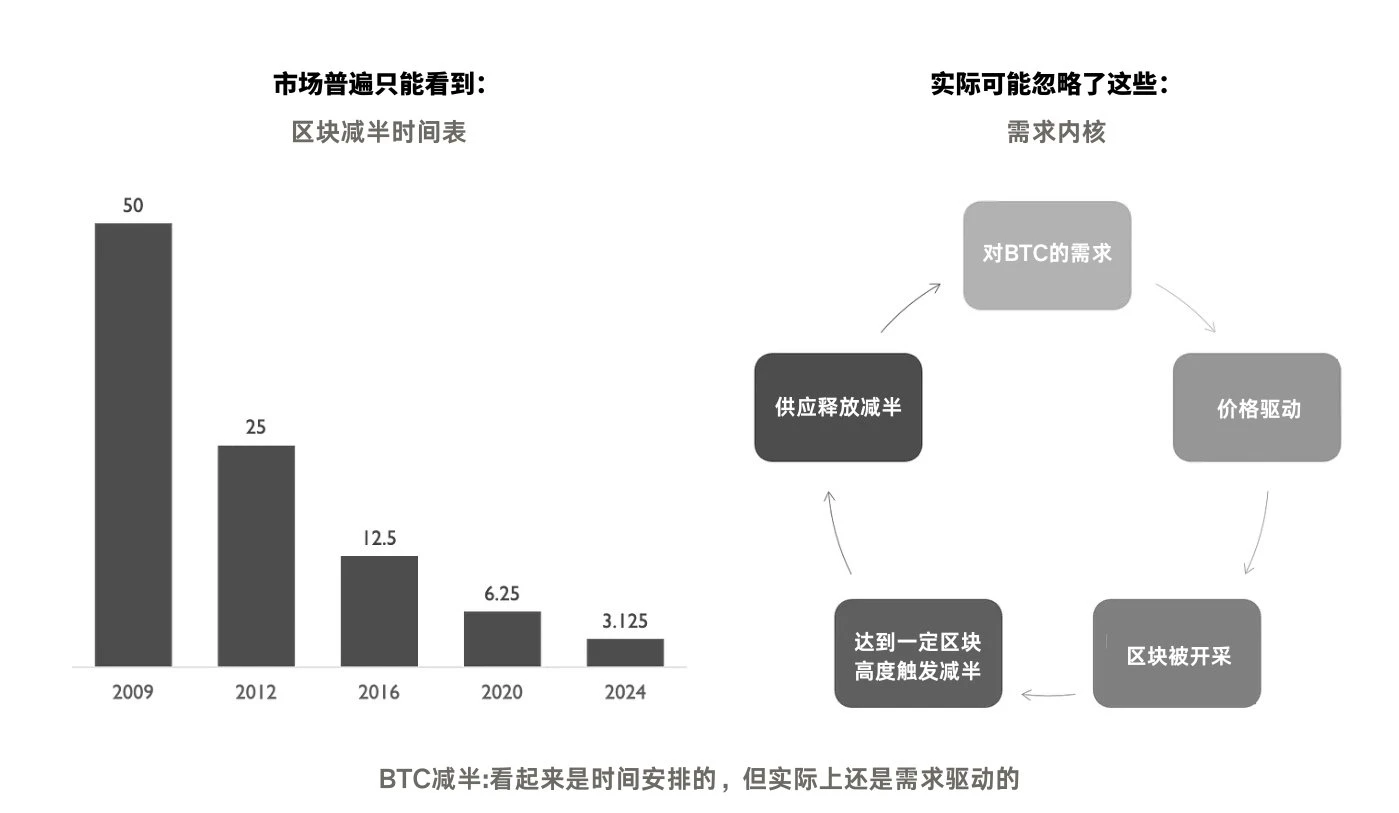

模式本身並不是問題,如何採用才是, 畢竟比特幣也是從低流通开始的, 但雖然大多數項目模仿比特幣的有限總供應量和低初始流通,但它們未能採用其核心原則: 需求驅動發行而不是按時發行。

比特幣的發行和價格間的關系經常被誤解為純粹基於時間(這要歸功於衆所周知的“四年減半周期”),但實際上它還是由需求驅動的因素在裏面,甚至所有的礦幣,都是基於這一邏輯: 如果最終上遊礦工長期無法在市場獲益,那礦工會離开這個節點群。

這種需求驅動的發行與市場間的邏輯符合基本的經濟原則: 只有形成供需才能形成價格,對於一個L1協議來說,也只有形成了這個供需也才能維持安全性。

與此形成鮮明對比的是,大多數加密項目(尤其是風險投資支持的項目)只遵循按時發行,沒有市場供需這一環節,這是“低流通、高 FDV”問題的真正所在。

除此之外還有一個更隱蔽的問題:利益錯位。

大多數項目對團隊、風險投資、社區和金庫等的發行安排不同。

雖然在發行時似乎都優先考慮某些“弱勢群體”(例如社區),首先解鎖他們的代幣,但這會導致利益衝突,反映出極其糟糕的設計

以下是這種情況通常的表現:

(1)在解鎖之前,社區/市場預計會出現代幣拋售的情況,因此他們往往會跟着這個預期行動以避免更多的損失,這也是擼毛大軍所說的:賣飛永賺的一個主要出發點;

(2)而項目團隊到了解鎖期後,通過制造新聞和做市人為擡高代幣價格,以吸引散戶入場,然後將代幣拋售給他們;

這種錯位導致團隊和 VC 與社區對立,削弱了信任,並導致許多 VC 支持的代幣在 TGE 後表現不佳。

因此,由需求驅動的代幣發行,成了可能更可靠的一種解決方案。

二、需求驅動解鎖

對於提前固定總量,同時低流通發行的項目,在經濟上合理的解決方案是基於需求驅動發行而不是時間(這尤其適用於具有歸屬機制的 VC 支持項目)

這會帶來兩個市場效應:

(1)供需平衡: 只有當有額外需求(例如代幣消費)時才會釋放代幣,從而防止計劃通貨膨脹;

(2)利益一致: 只有當社區/市場對代幣產生額外需求(例如協議使用)時,才會觸發解鎖,使團隊和風險投資公司與社區站在同一條船上。

然而,這也帶來了新的風險:團隊和風險投資人的歸屬不確定。如果社區停止參與,需求就會消退,並且不會解鎖任何新代幣。

但這種風險難道不應該由團隊和風險投資人承擔嗎?沒有它,Web3 將仍然是內部人士和社區之間的零和遊戲——或者更糟的是,一場金融騙局。

三、基於需求解鎖的三種模型

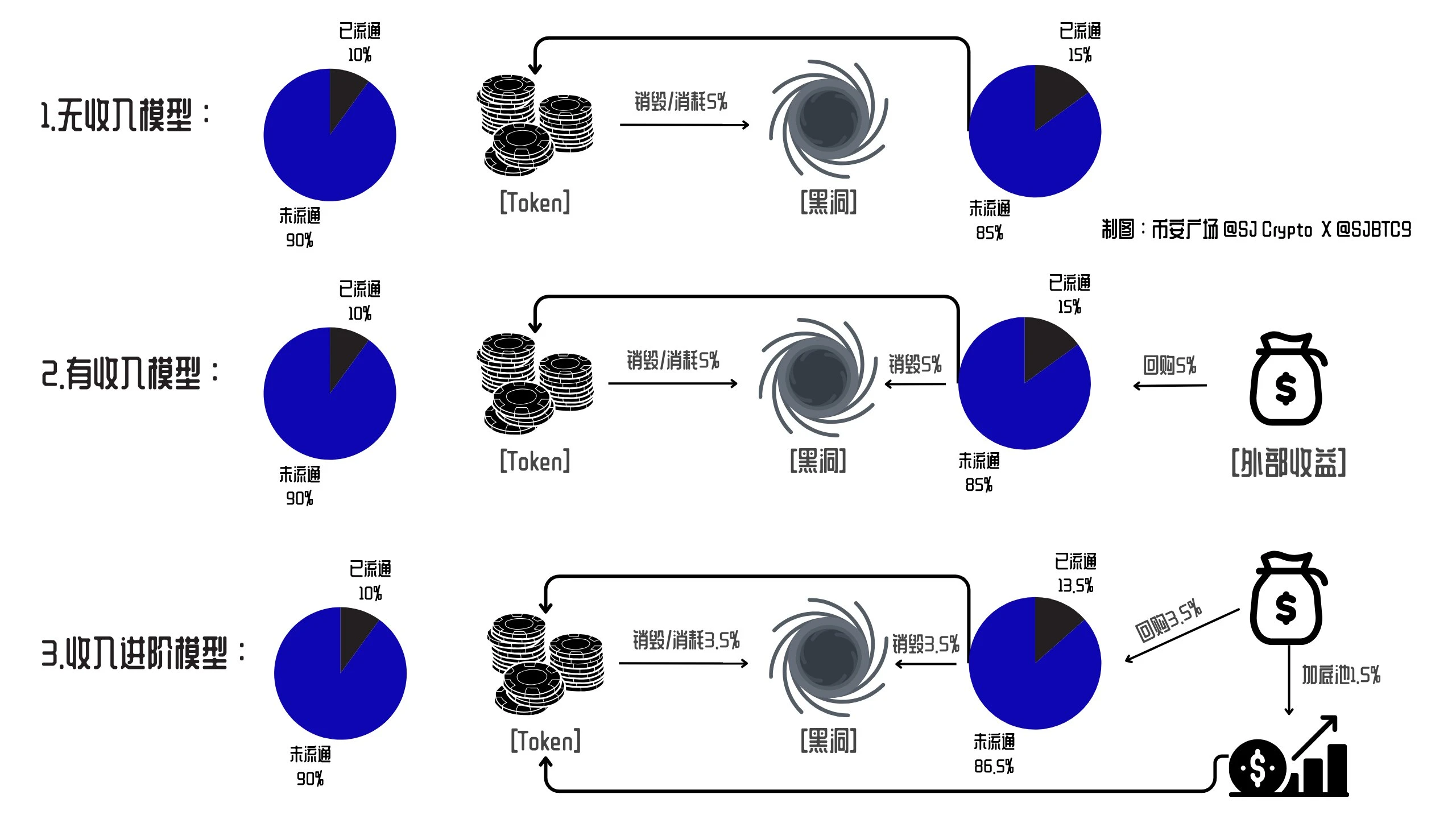

基於上述的現象與結論,本文給出了三種圍繞供需模型而列出的代幣啓動方式,核心是圍繞着公平啓動,只不過在收入模型上進行了做功:

-我假設了一種初始低流通(10% )且大額歸屬於社區的普遍情景

(1)無收入模型: 假如該代幣沒有收入模型,但是每當市場流通的代幣被消耗和銷毀時,就會釋放等量的新代幣(按比例分配給團隊/風險投資/社區/財政庫等),以此保持流通供應量不變直至最終釋放。

這一設計簡單總結是通過銷毀或者是消耗的方式去驅動新代幣的解鎖,不過這種設計本質上來說每一輪釋放都會稀釋社區在流通供應中的佔比,直至社區佔據大頭到小於其他部分。

即使如此,這個版本也比完全基於時間的解鎖更合理。

(2)有收入模型: 這個模型要求項目本身能夠有幣本位之外的收入,例如一些跨鏈橋、DEX、Pump 等 Defi 協議。這個模型是在「無收入模型」的基礎上,通過協議本身的收入,去購买並銷毀新發行的份額,從而保證市場流通量的穩定。

在互相對衝的影響下,盡可能的做到對市場價格的影響和流通會更小,讓整體的池子更加穩定,並且在這一模型的設計中,社區的大頭份額能夠最大程度的被保留,同時也不損害其他方的利益。

( 3)有收入模型 Plus 版: 這是基於第二個版本的基礎上,將協議本身的收入給劃分了兩個部分,一部分仍舊用於對衝解鎖帶來的影響,另外一部分用於注入代幣本身的流動性池。

理想狀態下,這個會讓代幣的基礎模型設計形成了正向飛輪效應,直至最終完成所有的解鎖,同時還保證了一定的代幣價格穩定。

與上一個模型相比,這個需要更精確的數學運算:為銷毀和發行之間設定最佳的解鎖比例以及確定理想的收入分配——確保其中一部分用於支付通脹回購,而其余部分則有效的注入到池子中。

上面的三個模型設計, 其實核心的根源都是將代幣的解鎖和各方的利益綁在一起,從原本的錯位對立變成了一股繩般的需求驅動。

目前我們能夠看到許多將收入、銷毀以及回購給加入代幣經濟中的,但卻沒有針對高 FDV 的設計中,將市場需求與代幣的解鎖進行綁定。

四、基於理論的實例

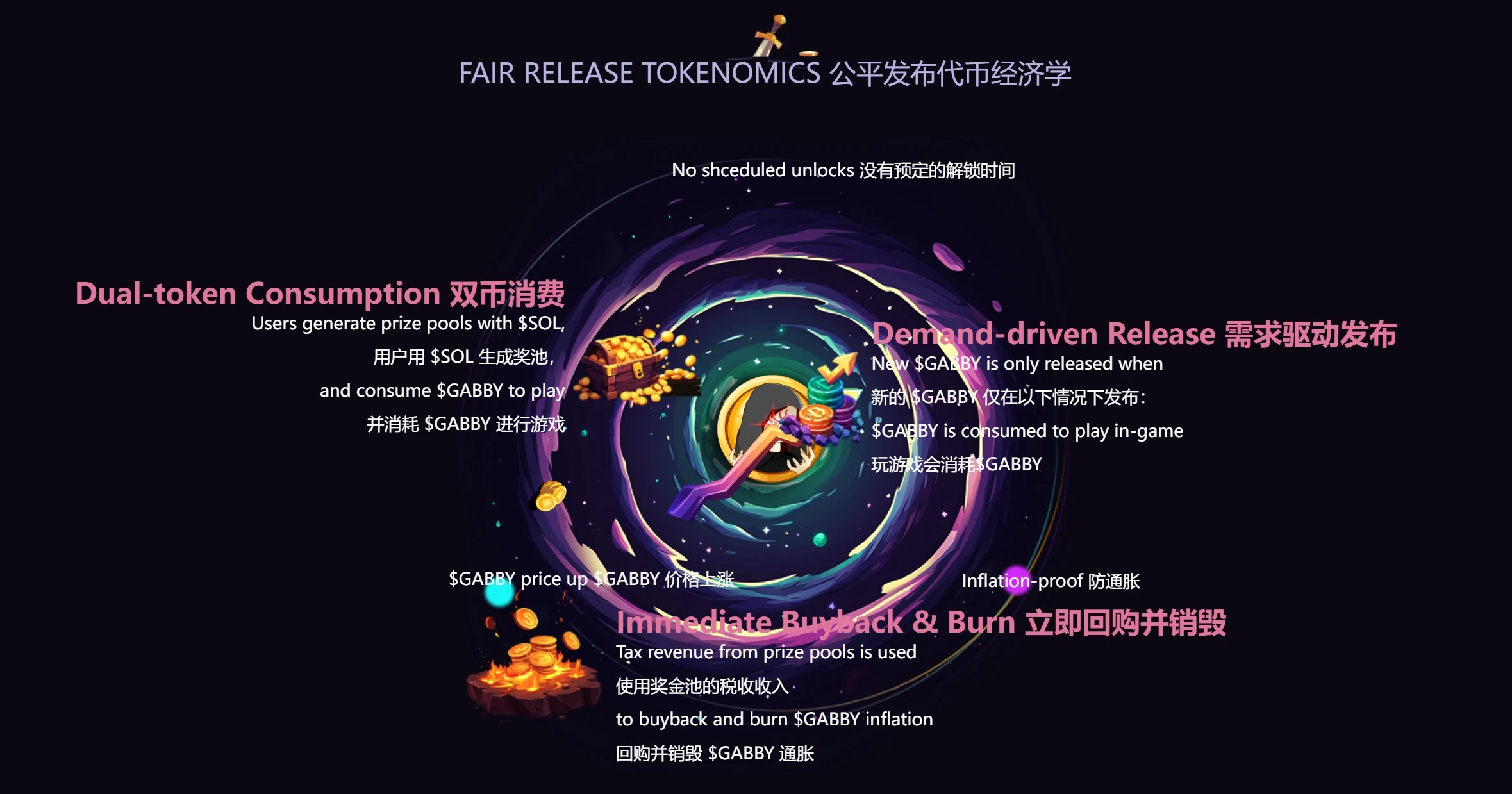

其實本篇內容的多數觀點,都來自於我下發引用 @gabby_world_ Founder 的一篇推文。

我將其中所提及的問題和模型進行了簡譯, 並進行了不少的修改,希望能讓你理解其經濟設計的底層思路和是基於什么出發才有的這個設計。

並且這一設計也被應用到了其項目本身的代幣設計當中。

站在我的角度,我認為基於供需去解鎖未來的代幣, 是一種非常大膽且艱難的嘗試, 因為作為項目方來說,首要說服的就是他的投資人接受這一點。

我自己本身在 VC 工作,說實話,單論我們,就很難接受這一點。

雖然許多人將加密市場表現不佳歸咎於流動性短缺、創新停滯或敘事疲勞,但很少有人意識到真正的問題在於不公平的財富再分配,這進一步加劇了機構與社區之間的分歧,也是目前 Meme 熱潮一直在持續的原因。

我不清楚 GabbyWorld 的團隊是如何去協調這一點,但是在這通篇充斥着在我看來有些理想的設計中,還初步進行了執行,挺不容易。

銘文市場的公平啓動,我在過去曾表示完全由社區驅動的群策群力是不可取的,業務拓展中會出現非常高的決策成本。

而 Gabby 這種利用代幣的本身供需去推動解鎖的方式,其他的項目也很難復制,如果這個能夠被跑通,在我最开始放的那張發行歷史分類中,完全值得單獨放一個分類。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0