Meme熱潮,VC的新战場,機遇還是陷阱?

TL;DR

1、Meme 經歷了 2013 年至 2019 年的緩慢萌芽階段,隨後 2020 年至 2022 年快速變化的混沌時期,終於在 2023 年至 2024 年迎來飛速的發展時期,並正式作為單一賽道獲得了廣泛的認可和受衆基礎。

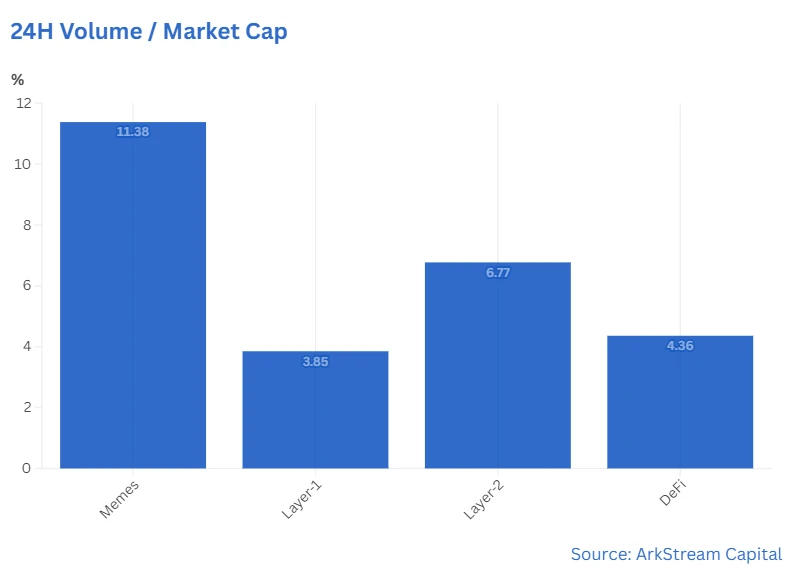

2、Meme 的日均換手率大約為 11% ,相比之下,DeFi 為 5% ,Layer 2 為 7% ,Layer 1 的日均換手率是 4% ,這一比例不僅凸顯了 Meme 的高流動性,也表明用戶對 Meme 的興趣和交易頻率較高。

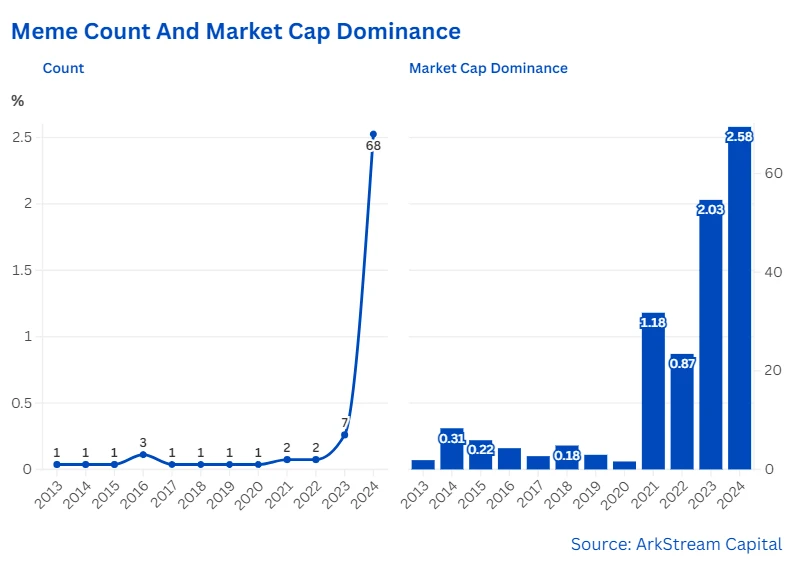

3、截止 2024 年第三季度末,Meme 在整個加密市場中的市值佔比,已經從兩年前的 0.87% ,達到如今的 2.58% ,且仍有不斷增長的趨勢。如果做一個簡單的线性回歸模擬,這一佔比將在 2025 年達到 3.54% , 2030 年達到 7.81% 。

4、Meme 是槓杆化的 Layer 1 ,亦即在市場行情好轉的時候,會有 5 到 10 倍左右的 Layer 1 漲幅。

5、動物類 Meme 和 Cult 文化類 Meme 是適合長期關注的類型。相比之下,其他類別的 Meme 往往與短期熱點相關,它們的關注度和流行度可能會迅速上升然後回落。

2024 年,行業和市場正在經歷一場劇烈的洗牌,在衆多 VC 投資和支持的項目上线表現不佳的背景下,Meme 卻逆流而上,成為了一股不可忽視的新勢力。PvP 模式的興起、單幣暴擊帶來的財富效應,以及對 Meme 極為友好的 Solana,都在這一年裏展現出獨特的光彩。新一代 Meme 代表人物 Murad,更是通過 Supercycle 的演講迅速成為 Meme 界熱門人物。 然而,在這一 Meme 熱潮背後,Meme 究竟經歷了哪些變化?站在 VC 的視角,我們又該如何參與其中?這些問題都值得我們深入探討。

Meme 市場全景:起源、演變與市場數據分析

起源與影響

Meme 作為一種文化傳播現象,其產生與人類歷史緊密相連。起源於早期社會的語言、信仰和習俗等,它通過模仿和學習在群體中傳播。互聯網的出現極大地加速了 Meme 的傳播,它們以圖片、視頻、文字、表情包等形式,因幽默、諷刺或共鳴而迅速在用戶間傳播。Meme 滿足了人們在社會互動中 表達情感、分享觀點、建立共鳴的需求, 是一種反映社會趨勢、群體心理和文化變遷的文化現象。其傳播和流行受 內容吸引力、傳播環境、社群接受度和 KOL 影響力等多種因素影響。

在Web2,Meme 文化主要在 4 chan 和 Reddit 這兩個平臺上誕生和發展。 4 chan 是 Pepe the Frog 這一流行 Meme 的發源地,這裏聚集了大量的 Pepe Meme 及其衍生文化的相關內容。同時, 4 chan 也是 Boy's Club 漫畫的溫牀,為我們提供了深入了解 Meme 文化的重要視角。而 Reddit 則孕育了如 Dogecoin、Success Kid 等經典 Meme。得益於這兩個平臺活躍的社區氛圍和堅實的用戶基礎,直到今天,它們仍然是許多新 Meme 的誕生地。 除了這兩個平臺,其他用戶衆多的社交媒體平臺(推特 X 和電報等)也孕育出了一些流行的 Meme。 例如,dogwifhat 帽子狗,一個戴粉色毛线帽的狗的形象,這個 Meme 以其獨特的形象,從早期便在社區形成了一種”帽子“的圖騰文化,衆多喜歡的用戶和知名人士紛紛轉發相關的帽子狗圖片。

演變和發展

始於Web2,瘋迷於Web3。在本文中,我們將 Meme 及其相關幣種統稱為“Meme”,不再做具體區分。回顧 Meme 的發展歷程,我們注意到它在早期並不顯眼,也沒有受到足夠的重視。參考行業的牛熊周期性變化,我們可以將 Meme 的發展线分為這三個階段: 萌芽期 (2013 年至 2019 年), 混沌期 (2020 年至 2022 年), 高速發展期 (2023 年至 2024 年)。通過查閱 CoinMarketCap 的歷史快照數據統計、Coingecko 的單幣種數據、搜索引擎的歷史資訊和社媒內容等,我們可以更全面地了解 Meme 的演變歷程。

圖表:Meme 的演變和發展

截至 2019 年 12 月 31 日的萌芽期,在加密貨幣市值排名前 100 的榜單中, Dogecoin 是唯一的 Meme 類幣種,處於第 34 名。 回顧 2013 年到 2019 年,Meme 類幣種並沒有在市場中佔據顯著位置。這一時期,行業正處於快速的基礎設施建設階段,大家都在探索各種新概念。主流的新幣種通常是那些具有更高效交易處理能力和更快確認時間的支付類公鏈,或是搭載強大智能合約功能的新公鏈。對於 Meme 類幣種而言,面臨的挑战在於,它們不僅需要較高的成本來建立依附的載體,而且由於流動性的構建較為困難,這導致了交易量較小,難以獲得中心化交易所的廣泛支持。因此,在 Meme 幣種的萌芽期,除了 Dogecoin 這樣以“Doge”表情包為特色並具有顯著傳播效應的幣種外,市場上並沒有太多其他 Meme 幣種能夠存活下來。

從 2020 年开始的混沌期,更確切地說是 2020 年 8 月份开始,由 DeFi Summer 引發的 IDO 浪潮起,DeFi Summer 引領的 IDO,使得人們能夠以低廉的成本在鏈上構建流動性,提供交易,迅速構建交易場景。這樣可以低成本發行代幣,並在不經過交易所上市的情況下直接在二級市場流通的背景,催生了不少的鏈上 Meme。 在這一時期,存活下來的的 Meme 幣種包括 SHIB、FLOKI 和 PEOPLE。但盡管如此,這些早期的 Meme 幣並未受到市場的重視,其熱度主要基於炒作性的概念。 除此之外,混沌期的 Meme 流行往往是在行業流動性過剩的背景下產生的,它們通常是在多個板塊輪流上漲之後,作為最後一棒接力出現的。值得一提的是,Meme 在這一時期也因其與名人的關聯獲得廣泛的關注,特別是 Elon Musk 在 2021 年對 Dogecoin 的持續發聲,不僅使得 Dogecoin 價格的波動極為顯著,而且總體推動了 Dogecoin 在市值方面登上了新的臺階,社區也獲得顯著的擴大。

隨着 2023 年的到來,Meme 幣的熱潮持續升溫,湧現出了多樣化的 Meme 幣種,如 BONK、PEPE、CHEEMS、Cult 文化相關的 BITCOIN(HarryPotterObamaSonic 10 Inc)和 SPX(SPX 6900)、WIF 和 MOG 等。在這一時期,Meme 幣的種類开始出現細化,Solana 等其他公鏈也嶄露頭角。到了 2024 年,Meme 幣的發展更是直接進入了加速階段,新的幣種如 BOME、小寫 NEIRO 和 GOAT 等不斷湧現,各具特色。 Meme 正式作為單一賽道獲得了廣泛的認可和受衆基礎。

圖表:部分 Meme 的數據指標

經過梳理 2013 至 2024 年 Meme 在加密貨幣市場前 600 名的市值佔比與市場表現等數據指標,我們能夠明顯看到 Meme 市值的增長以及品類和數量的擴展。

在這段時間裏,Meme 的市值不僅實現了顯著的增長,而且其種類和數量也得到了增加。截止 2024 年第三季度末,Meme 在整個加密市場中的市值佔比,已經從兩年前的 0.87% ,達到如今的 2.58% ,且仍有不斷增長的趨勢。如果做一個簡單的线性回歸模擬,

這一佔比將在 2025 年達到 3.54% , 2030 年達到 7.81% 。

或許,我們曾經懷疑 Meme 是否只是曇花一現的現象,熱潮過後就會迅速歸於沉寂。然而,隨着對 Meme 的研究和了解,相信我們的觀點已經發生轉變。 Meme 不僅不會消失,反而會不斷推陳出新,每一個時代周期都可能出現新的龍頭 Meme。然而,在這些耀眼的龍頭 Meme 背後,隱藏着殘酷的現實,這提醒我們必須始終保持冷靜和清醒的頭腦。

市場數據分析

通過分析 Meme 的發展和歷史數據,我們可以大致了解它的發展趨勢。 那么,研究當前的市場格局,則可以為我們提供了一個直觀的視角,以觀察市場熱點的變化和資金的流動。 下面,我們進一步深入探討了 Meme 板塊的宏觀指標,包括市值、交易活躍度和日均交易量等核心指標。這些分析不僅揭示了 Meme 板塊的最新動態,也展現了它未來的發展軌跡。

市值和數量變化:

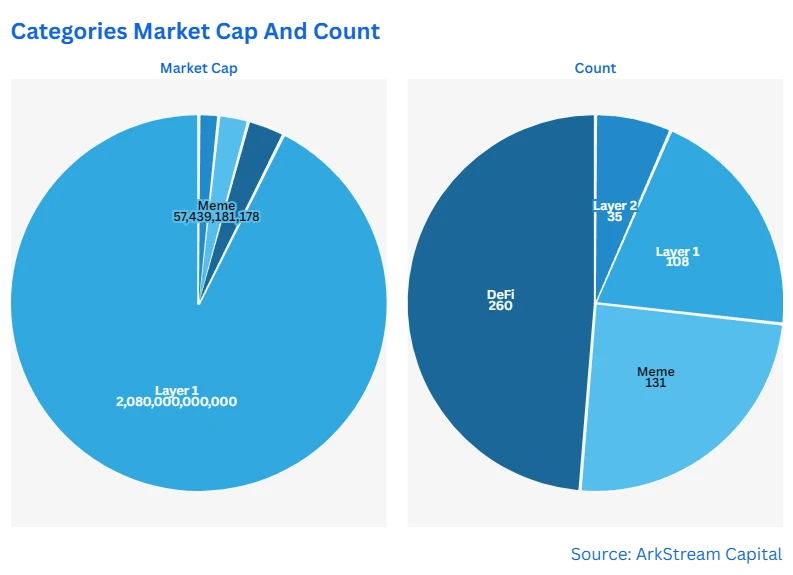

Meme 的市值和流通數量的變化可以反映市場對其的需求和接受程度。盡管部分 Meme 代幣雖然市值不高,但新增 Meme 數量表明了社區對整個板塊的興趣在增長。相比於其他板塊(Layer 1/Layer 2/DeFi),Meme 在近兩年的板塊總市值、新增數量等方面都是遠遠領先。

交易活躍度:

Meme 的交易活躍度和換手率通常高於其他賽道。根據 CoinMarketCap 的數據,Meme 代幣的整體市值大約為 500 億美元,日交易量約為 50 億美元,這一交易量的活躍程度遠高於其他賽道。平均而言,Meme 代幣的日均換手率大約為 11% ,相比之下,DeFi 的日均換手率大約是 5% ,Layer 2 的日均換手率大約是 7% ,Layer 1 的日均換手率是 4% ,這一比例不僅凸顯了 Meme 的高流動性,也表明用戶對 Meme 的興趣和交易頻率較高。對於處於板塊水平之上的 Meme 代幣,尤其是那些交易量更大的代幣,往往也成為市場資金的追逐標的。

新晉 Meme 幣漲幅和低成功率:

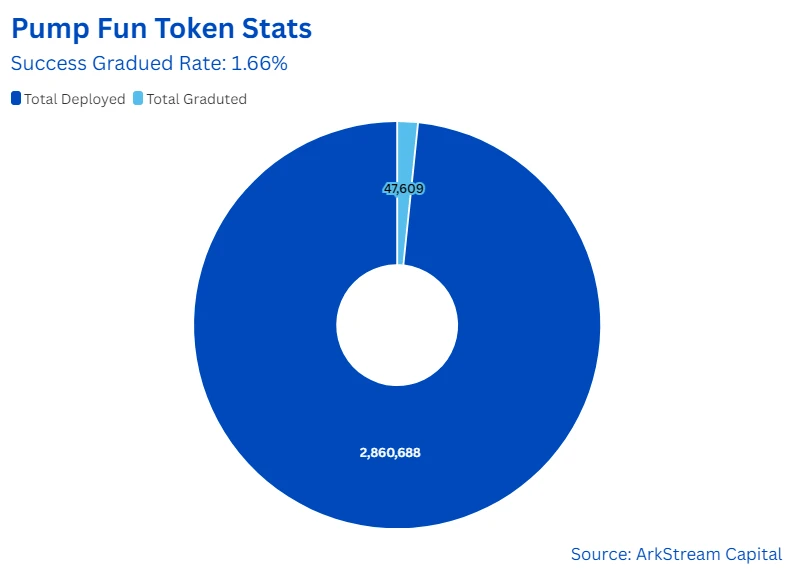

Meme 市場中不斷有新幣種湧現,它們的漲幅有時甚至超過了 BTC 等主流加密貨幣。這表明 Meme 代幣領域具有較高的波動性和投機機會。然而,在衆多新 Meme 中,以 Pump fun 數據為例,成功發射的 Memes 僅有不到 2% ,當前市值維持在 1 M 之上的僅有 0.23% ,也就是說能夠經受時間考驗並存活下來的概率極為渺小。

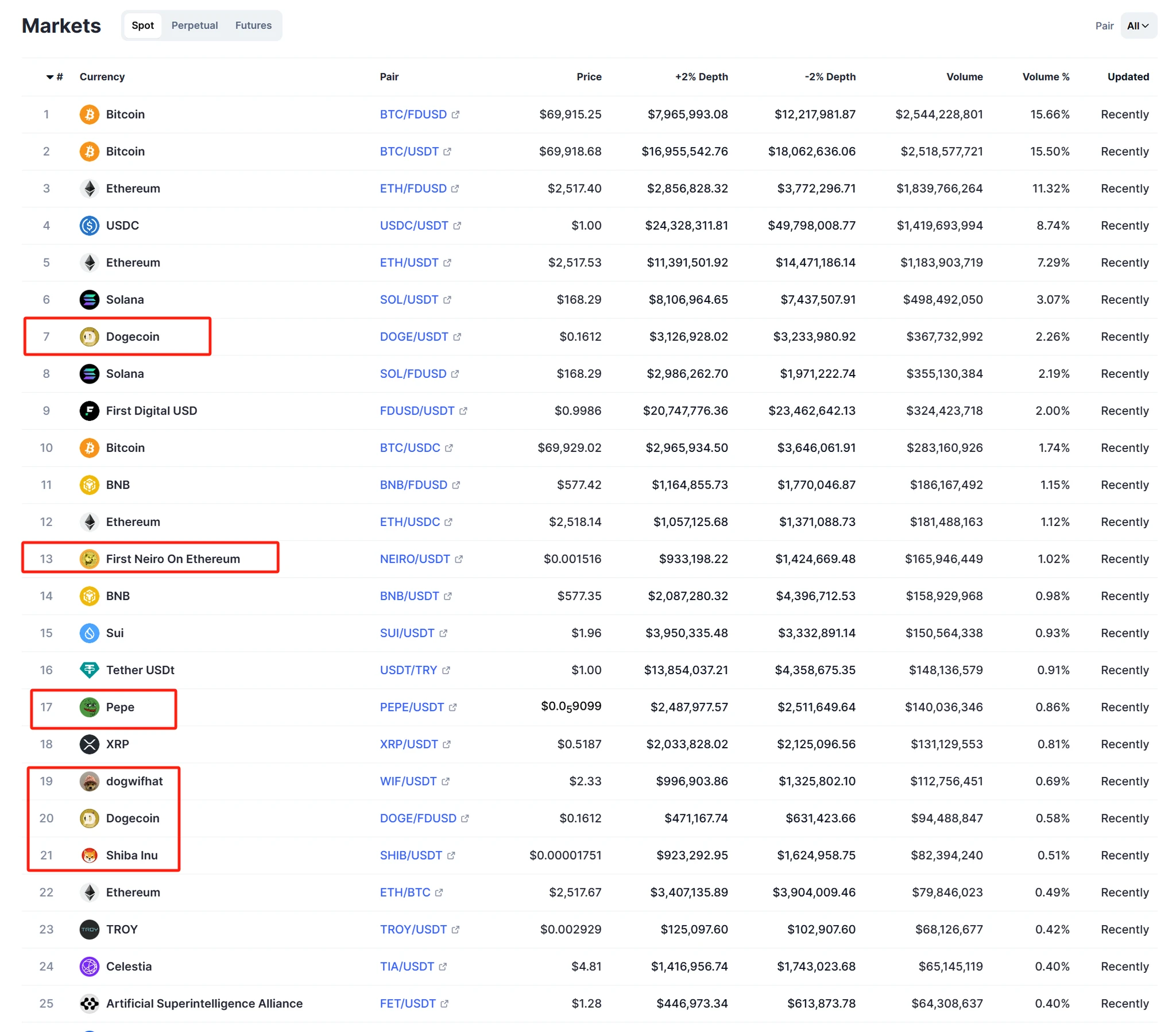

龐大的交易量和新用戶: Meme 能夠帶來龐大的交易量並且有一群相對忠實的用戶群體。由此,對於 CEX 而言,上市 Meme 幣種可以成為吸引流量和用戶的重要策略。以幣安現貨市場為例,交易量排名前 30 的交易對中,有 20% 都是 Meme。

圖表:CMC 的幣安現貨交易數據

藍籌 Memes 稀缺性: 藍籌級別的 Meme 顯得較為稀缺。面對數量龐大的成百上千個 Meme 代幣,真正能稱得上藍籌的不足 1% 。以 Coinmarketcap 網站上記錄的 Meme 為例,盡管市場的新 Meme 層出不窮,但能夠經得起時間的洗禮、最終嶄露頭角的卻寥寥無幾。此外,Meme 板塊的市值分布也呈現出顯著的二八定律:整個板塊的市值主要是由不到 10% 的頂級 Meme 所驅動。這種高度集中的市值分布,無疑增加了在 Meme 領域尋找真正價值投資的難度。假如從 VC 的角度參與 Meme 投資,這與風投中的經驗法則“ 2-8 法則”相符:大約 10% 的成功 Meme 投資可以彌補其他 Meme 投資的損失。

小結

結合最近 Meme 界備受推崇的 Murad 演講,他預測 Meme 的市值將在未來達到$ 1 T,意味着有 25 倍的漲幅空間,預計將有超過 25 個 Meme 進入行業 Top 100 ,以及 VC 將購买藍籌 Meme 等。 參考我們的統計數據,這一預測過於樂觀,當前的 Meme 不管是在數量還是市值,均已經屬於行業佔比不小的板塊,未來的發展更多是在 Layer 1 之上突圍,然而 Layer 1 本身也是 Memes 生長的重要土壤,Memes 的發展必然是反向推動 Layer 1 的前進,由此,我們傾向於保守的認為 Memes 是槓杆化的 Layer 1 ,亦即在市場行情好轉的時候,會有 5 到 10 倍左右的 Layer 1 漲幅。但是不管怎樣,當下都得承認 Meme 是一個值得長期觀察和研究的領域。為此,建立一個系統化的交易框架,可以幫助我們更好地理解和參與這個充滿潛力和挑战的市場。

探索和研究 Meme

隨着 Meme 的浪潮席卷市場,結合我們前述的 Meme 市場全景研究和未來趨勢預測,我們認為深入探索和研究 Meme 是非常有必要的研究工作。 經此,我們發現,Meme 的價值並非源自技術或實際應用,而是社區的熱情和對 Meme 文化的認同。這種動力使得 Meme 在市場中的表現充滿了不確定性和波動性,但同時也帶來了前所未有的活力。通過對這些特徵的歸納,我們構建了一個清晰的分析框架,以理解和把握 Meme 的潛在價值和風險。

板塊基本特徵

對單一 Meme 的分析雖然能夠提供深入的見解,但要全面把握整個 Meme 板塊的發展趨勢,就需要更廣泛的視角。因此,我們首先對 Meme 板塊進行了全面的基本特徵研究和分析。在當前市場環境下,Meme 板塊已經展現出以下幾個顯著特點:

低門檻入市: Meme 的發行門檻極低,只要有社交媒體账號、Telegram 群組,再加上一些創意圖片,就可以輕易地推出一個新的 Meme,不需要像傳統的幣圈項目那樣做產品和开發應用,代幣即產品。Meme 的發行門檻顯著低於傳統項目。只要有社交媒體账號、Telegram 群組,再加上一些創意圖片,就可以輕易地推出一個新的 Meme。這一過程不涉及復雜產品开發或應用構建,使得代幣本身成為了核心和直接面向市場的“產品”。

數量激增: 由於創建 Meme 的門檻極低,每天都有大量新 Meme 湧現,這些新入市的 Meme 迅速擴充了市場的代幣池,導致了供應量的急劇增加。隨着新 Meme 的不斷加入,大家會面臨着更多的選擇,同時也帶來了更高的篩選難度。

顯著的財富效應: 盡管 Meme 市場風險不容小覷,但它也為那些早期入局的玩家提供了巨大的潛在回報。單幣暴擊和以小博大的這種財富效應,如同磁鐵一般,不僅吸引了衆多用戶的目光,還激發了他們對 Meme 市場的高度關注和積極參與。

市場韌性: Meme 在面對市場波動時表現出了不錯的韌性,能夠迅速從震蕩中恢復並反彈。這種快速的恢復主要歸功於社區情緒價值的驅動,以及資金對 Meme 的熱烈追捧。

名人效應: 知名人士的參與顯著提升了 Meme 的炒作熱度和市場關注度,進而加劇了價格波動。這種名人效應不僅吸引了更多的目光,也可能導致了一系列的信息套利行為,其中一些信息鏈頂級玩家可能利用自己的影響力和信息優勢來獲得不當利益。

流動性不高和資金容量受限: 在 Meme 的早中期階段,即鏈上市場時期,Meme 的流動性並不高,這意味着其龐大的市值和交易量中存在相當一部分的水分。由於流動性不足,大資金在买入或賣出時會遇到較高的滑點,這導致交易磨損成本增加。因此,Meme 市場的鏈上資金容量相對有限,機構難以在大規模進出而不對價格產生顯著影響。這種局限性不僅增加了交易的難度,也限制了市場的深度和廣度,使得 Meme 市場在面對大規模資金流動時顯得更加脆弱。

極高的交易風險: 由於缺乏實際應用支撐和內在價值,許多 Meme 的價格常常如同過山車一般,快速拉升後急劇下跌。更令人擔憂的是,不少 Meme 最終都走向歸零的命運,即其市場價值和交易量跌至幾乎為零。這種高風險的交易環境要求我們在涉足 Meme 時必須格外謹慎,充分認識到可能面臨的資金損失風險。

交易活躍和易受操控: Meme 的交易頻繁,交易量巨大,也表明市場對它的極大興趣。但潛伏在交易量背後的,可能是不為人知的操控資金。為此,與 VC 項目不同,Meme 市場更像是一種“愿賭服輸”的公开博弈投機市場。

在對 Meme 板塊的基本特徵進行了深入的分析之後,我們可以得出結論,Meme 板塊確實具有一些與衆不同的特質,這些特質使其在加密市場中獨樹一幟。Meme 的低入市門檻、數量的激增、流動性不高和資金容量受限、極高的交易風險、顯著的財富效應、交易的活躍性及易受操控性、市場的韌性,以及名人效應,共同構成了這個板塊獨特的生態。 正因如此,Meme 板塊常被視為一個充滿 PvP 的競技場,這並非沒有道理。在這片競爭激烈的領域中,大家都需要像淘金者一樣,從海量的 Meme 幣識別出那些真正的藍籌 Memes 和隱藏的 Gems。

特性和類別

隨着 Meme 板塊的成熟,我們不應再被過時的觀念束縛。站在外圍漠視,是無法洞察 Meme 的深層規律。現在的 Meme 文化早已超越了當初簡單的梗圖,它成為了市場情緒的多元化表達,以及向圈外人士傳播的重要載體。為此,我們有必要對其關鍵特性和分類有一個基本的了解。

Meme 有不少特性,有一些可以用數據指標量化,有一些則相對比較難量化,更多是定性特性。那么,這裏面關鍵的特性大概如下:

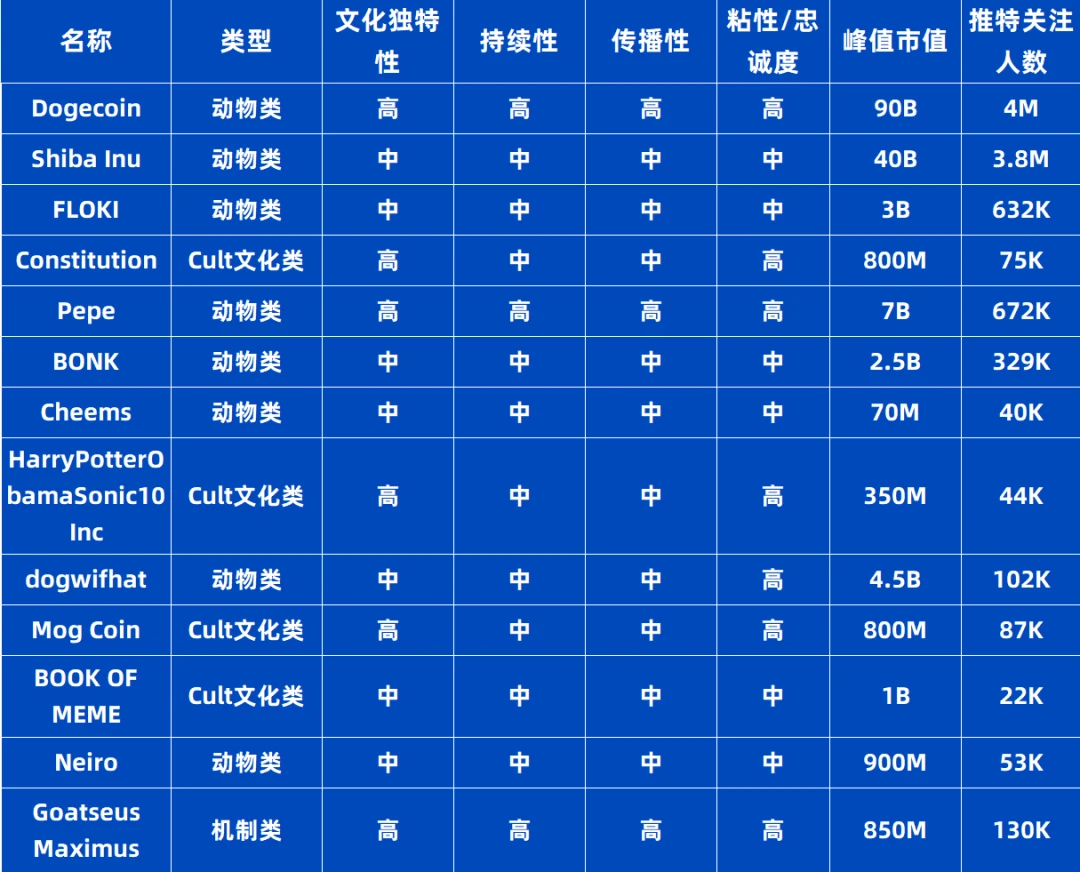

1、文化獨特性: 是 Meme 的核心,它通常源自特定的文化現象或社會趨勢,並以此建立起其獨特的身份和吸引力。正如輕松詼諧的 Dogecoin、自嘲的 Pepe 等,在沒有進入Web3之前,它們便以此文化特性都吸引了衆多喜愛者,或使用表情,或二次創作相關的表情等。

2、持續性: 是衡量其能否在市場上長期存在的關鍵。一個成功的 Meme 往往能夠超越短期的流行,形成長久的文化影響,類似於“鑽石恆久遠,一顆永流傳”的概念。長達十數年的 Dogecoin 如同龍頭那般,伴隨了加密貨幣行業的成長,已然是整個 Meme 的起源。對於新晉的 Meme,我們不能苛求其能立馬經歷如同 Dogecoin 那樣多年的考驗,也不能幻想每個都是三天完成上线幣安的 BOME,為此,我們認為 Meme 在持續性方面,應該要能夠持續半年到一年的時間,這也符合中心化交易所考察項目上线的時間周期。

3、傳播性: 是 Meme 能否迅速擴散並被廣泛接受的重要因素。一個易於傳播且轉化效果良好的 Meme,能夠在短時間內吸引大量關注。一般通過觀察社交媒體對於相關 Meme 的討論度、社區規模的增長速度。例如 Meme 推特的關注者數量,達到數萬人是最基本的要求,更為不錯的標准則是數十萬甚至數百萬級別。

4、粘性或忠誠度: 指的是 Meme 社區成員對其的忠誠和參與度。一個具有高粘性的 Meme 社區能夠維持成員的長期參與,即使在市場波動時,成員也不會輕易退出,這種忠誠度對於 Meme 的長期成功至關重要。

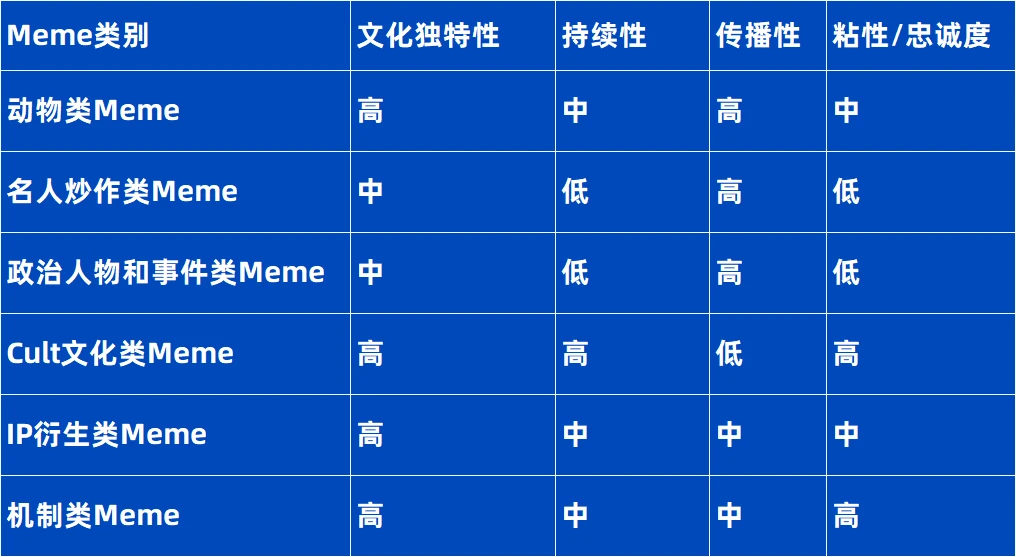

最初的 Dogecoin,給大家帶來了 Meme 都是可愛的貓狗等動物形象,但時至今日,一些 Meme 的新品類出現,並且融合到過往的動物類 Meme,極大地包含和擴展了 Meme 的類別。下面,我們將 Meme 的分類做了精簡,不同的類別在一定程度可以做結合:

1、動物類 Meme: 以動物形象為基礎,通過幽默文字表達情感或觀點,因可愛和親和力而受到廣泛喜愛。最知名的無疑是狗狗的 Dogecoin、青蛙的 Pepe 等。

2、名人炒作類 Meme: 通過借助名人或公衆人物的影響力,關注並捕捉其言論和行為,運用模仿或戲謔等手法進行創意性的再創作。典型例子包括圍繞 Elon Musk 的推文、個人簡介和頭像等元素衍生出的一系列 Meme,如“巨魔”Troll 等。

3、政治人物和事件類 Meme: 用幽默或諷刺手法影射政治人物或事件。代表性的 Meme 包括圍繞特朗普競選活動產生的口號和突發事件產生的 Meme,例如 MAGA 和 FIGHT。此外,還有將特朗普和拜登名字錯誤拼寫的相關 Meme。

4、Cult 文化類 Meme: 源自特定群體的流行文化,包含特定符號或梗,只有了解背景的人才能領會,因其獨特性和排他性受特定群體喜愛。此類 Meme 和過去的 DAO 概念有些許相似,代表例子當屬於以籌資競拍購买美國憲法為出發點,後轉為人民代號的 PEOPLE。

5、IP 衍生類 Meme: 基於傳統動漫 IP 或知名 NFT 的代幣創造,利用其現有的知名度吸引相應的目標粉絲群體。例如,曾經以喪文化為特色的 NFT 項目方 mfer 發射的關聯 Meme。

6、機制類 Meme: 早期機制具有特殊設置,如公平分發、銷毀、买賣稅回購等,當下更多指通過關聯利用新興 AI 技術發行的 Meme。最熱門的當屬近期由 terminal of truths 創建的首個 Meme 山羊 GOAT。

Dogecoin/Troll/Maga/People/mfer/GOAT

Meme 在不同類別中展現出獨特的文化特色和受衆基礎,這影響了它們的持續性、傳播性和對社區的粘性。 在這些類別中,動物類 Meme 和 Cult 文化類 Meme 因其深厚的文化根基和忠實的粉絲群體,我們認為是適合長期關注的類型。相比之下,其他類別的 Meme 往往與短期熱點相關,它們的關注度和流行度可能會迅速上升然後回落。 為了快速識別並理解各種 Meme 的核心特徵,我們提供了以下評估框架。

一級市場和發射平臺

深入觀察 Meme 的一級市場誕生過程對於理解 Meme 的有一定的幫助,特別是那些基於公鏈的 Meme,

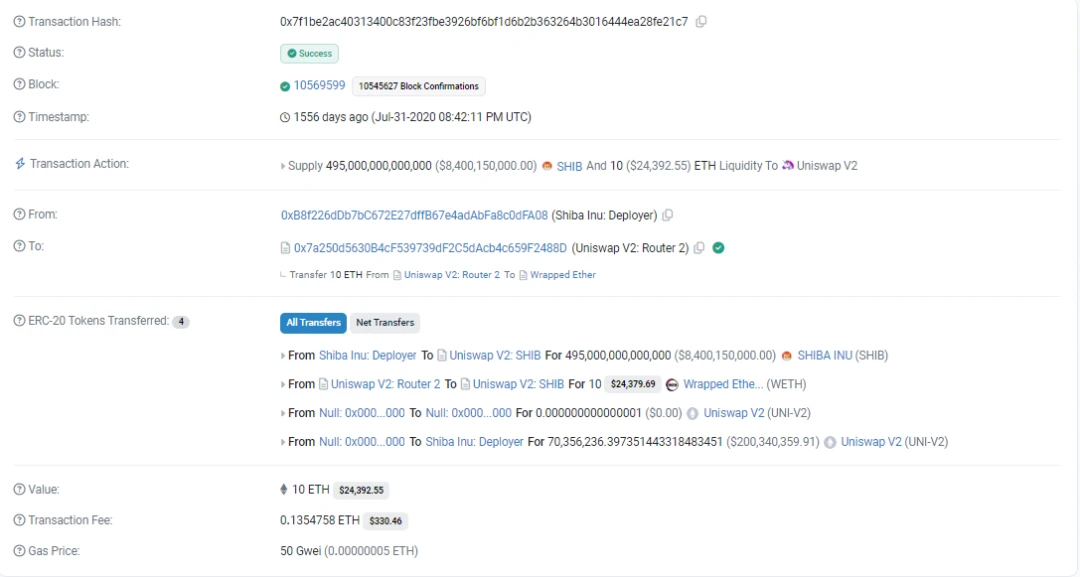

即使過去了幾年,依然能夠查看到最初的流動性建立。以 SHIB 為例,我們能夠通過查看 SHIB 添加流動性池的初始交易,得以知道其市值的驚人增長。最初,SHIB 的市值僅相當於 20 個 ETH,當時的價值大約為 10 K 美元,折算如今的 ETH 市價,SHIB 的初始市值也僅僅是 50 K 美元。這對於一年之內市值增長至十億級別的 Meme 來說,其財富增長效應無疑是極具吸引力和宣傳價值的。

https://dexscreener.com/ethereum/0x811beed0119b4afce20d2583eb608c6f7af1954f

https://etherscan.io/tx/0x7f1be2ac40313400c83f23fbe3926bf6bf1d6b2b363264b3016444ea28fe21c7

SHIB 作為 Meme 文化中的佼佼者,其輝煌成就激發了大量 Meme 的誕生。但在這一浪潮中, 並非所有 Meme 都能持續發展。用戶在參與這些 Meme 中遭遇了諸多挑战,如流通量和初始市值的千奇百怪,以及一系列安全問題,例如流動性池的突然撤出,只能买入無法賣出的貔貅盤、代幣增發和同名或大小寫不一致導致的 Ticker 混亂等。 這些因素不僅削弱了用戶的信任,也對整個 Meme 的穩健成長帶來了挑战。

這種局面一直延續到像 pump.fun 這樣的 Meme 發射平臺出現。盡管它專門針對低市值 Meme,但 pump.fun 實際成功推廣了一套標准化 Meme 機制,包括使用 bonding curve 定價模型、統一的代幣總量、平臺背書的合約安全性、規範的初始流通池添加和銷毀等。 這些標准化的做法不僅提升了 Meme 的透明度和可信度,也為 Meme 生態的健康發展提供了堅實的基礎。

由於 pump.fun 平臺對 Meme 做了規定:在 bonding curve 沒有完成 100% 之前,相應的流動性不會遷移到外部 DEX,僅能在 pump.fun 進行买賣交易。因此,玩家們習慣性地將未完成 bonding curve 的 Meme 稱為“內盤”。在 pump.fun 平臺上,Meme 代幣的總發行量設定為 10 億顆,其中約 8 億顆在內盤出售。當內盤銷售達到上限時,大約需要消耗 85 顆 SOL。在 pump.fun 收取 1.5 顆 SOL 作為手續費後,會鑄造出 20% 的代幣,與 79 顆 SOL 配對,然後發射到 Raydium 交易所。此時,代幣的初始流通市值設定為 69 K SOL。 這一流程不僅確保了 Meme 項目的流動性管理,也為項目的初始市值設定提供了明確的參考。

對於想要深入了解 pump.fun 協議數值模擬的讀者,Gryphsis Academy 提供了一篇詳盡的文章,名為“Pump.fun 協議洞察:從 Bonding Curve 計算到盈利策略構建”。這篇文章不僅詳細解釋了 pump.fun 協議的工作原理,還提供了關於如何利用 bonding curve 進行數值模擬的深刻見解。(遷移手續費根據官方設置實時變化,當下為 1.5 Sol)

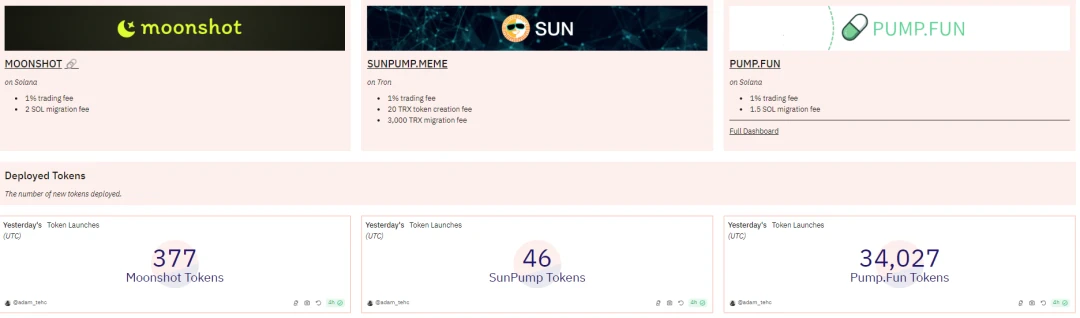

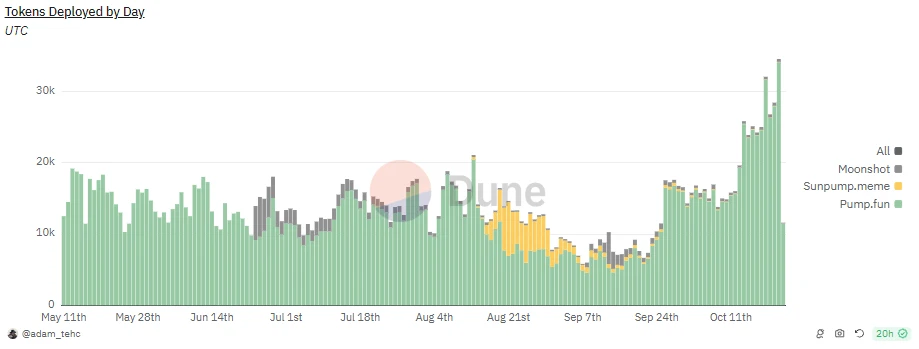

當前的 pump.fun 雖然專注於低市值 Meme 的發射,但這並不意味着這些 Meme 的天花板有限。最近,已經有兩個通過 pump.fun 發射的 Meme 成功上线了一线交易所(以合約形式)。 這一成就不僅推動了 pump.fun 的 Meme 發射活動更加火熱,也為 pump.fun 帶來了顯著的經濟收益。為此,Solana 鏈上出現了挑战 pump.fun 地位的新產品 Moonshot,同時,其他公鏈上也有模仿 pump.fun 的 Meme 發射平臺,例如 Tron 的 Sunpump,它們都在積極爭奪 Meme 市場的份額。

在發射機制方面,Moonshot 相較於 pump.fun 的主要改進在於支持不同外部 DEX 的初始池子添加,以及在初始打滿市值時有所差異。除此之外,兩者在其他方面的區別並不顯著。至於 Sunpump,其整體機制與 pump.fun 相似。 由於行業普遍遵循“first is first”原則,即便通過代幣空投等激勵手段吸引用戶進行吸血鬼攻擊,新進入者也很難實現大幅度超越。接 下來,我們結合 dune 的數據來深入了解 pump.fun、Moonshot 和 Sunpump 的數據表現,以評估它們在市場中的表現和競爭力。

根據 Dune 的數據,pump.fun 平臺在代幣發射數量、收入和參與的新地址等關鍵指標上顯示出明顯的領先優勢。具體來看,pump.fun 在 10 月 23 日(撰文時刻)的代幣發射數量達到了驚人的 34027 個。在收入方面,pump.fun 的表現同樣引人注目, 24 小時內產生的收入超過了 209 萬美元。此外,日活躍地址的增長達到了 107355 個,其中 43760 個是新錢包,

這一數據反映出用戶在 pump.fun 的參與度極高。這些數據點也共同描繪了 pump.fun 在 Meme 市場中的強勁表現和廣泛的用戶基礎。

https://dune.com/adam_tehc/memecoin-wars

相比之下,作為老牌 Meme 發家之地的以太坊主網,並沒有真正跑出來的 Meme 發射平臺,僅有的 Vista 近期推出的 Etherfun 平臺也沒有獲得過多的關注。 當然,這可能與以太坊主網的 TPS,和高昂的 Gas 費有關,因為低市值 Meme 的發射需要快速且低成本的交易,以實現數量的優勢。 或許未來,我們可能會在 Meme 分為不錯的 Base 等 Layer 2 看到一些變化和發展。

生命周期和定價邏輯

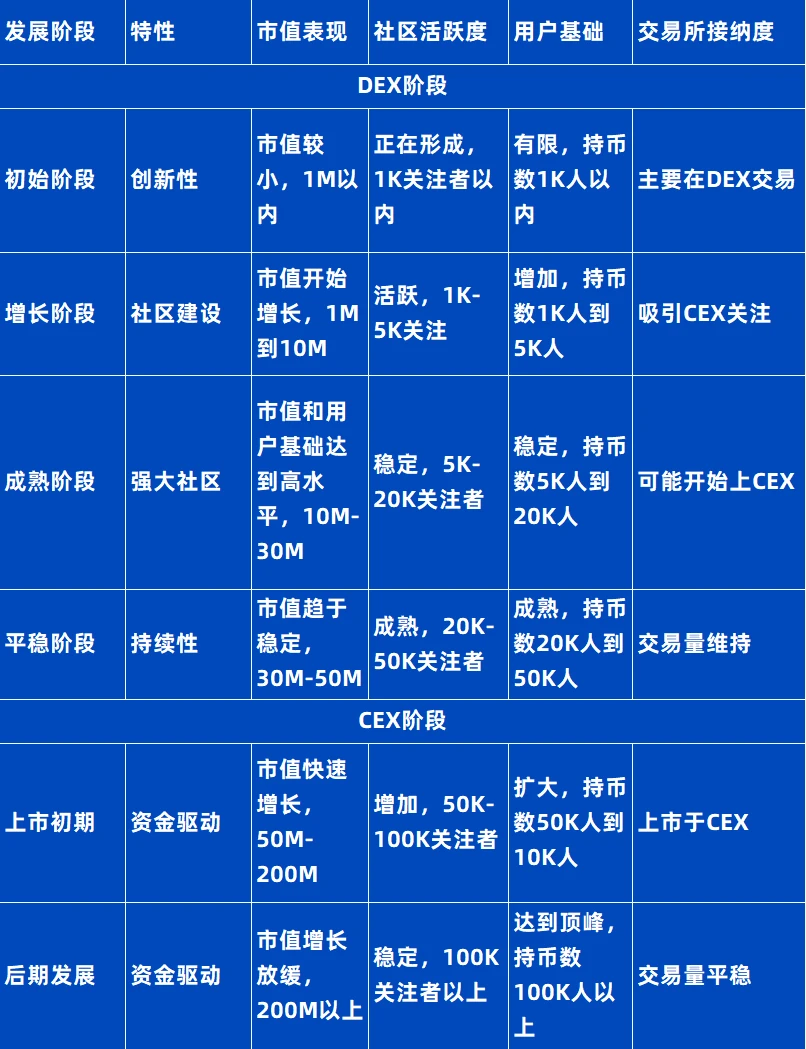

Meme 的生命周期具有不可預測性,其存活時間可能短至幾分鐘,也可能長至數年。 對於能夠經受時間考驗並持續流行的 Meme,它們通常會經歷幾個不同的發展階段。 我們以 DEX 和 CEX 為界,概述了 Meme 從 DEX 的早期階段到 CEX 的成熟階段的基本演進過程。在這一過程中,Meme 的市值和社區規模等關鍵指標會表現出顯著的變化。

在市值和用戶數量分析方面,我們利用一些穩定發展的 Meme 項目來形成初步判斷。根據0x Scope 的持有人分析,發現 Retail Holders 的數量一般遠多於其他類型的持幣者(如巨鯨和大戶),並且他們持有的代幣市值大約佔總市值的 20% 至 25% 。通過分析 Meme 幣的 Retail Holders 平均購买金額,我們可以對市值數據進行估算。

以市值為 100 萬美元的 Meme 幣為例,Retail Holders 的持幣價值大約在 20 萬至 25 萬美元之間。假設有大約 1000 名持幣者,那么平均每人持有的 Meme 幣價值約為 200 至 250 美元。這一數字在幣圈用戶的單幣購买金額中屬於合理範圍。

這種估算方法為我們提供了一個直觀的視角,幫助我們評估 Meme 在市值的不同區間和用戶參與度的關聯。

https://dune.com/dyorcrypto/memecoins

當然,在上面的粗略定價基礎之上,我們可以嘗試找到更為精准的方法或框架來評估 Meme 的公允價值。 為此,我們可以採取與價值投資估值相似的方法。研究和學習現有的 Meme 估值及其相關數據,統計分析不同類型 Meme 在各個發展階段的估值變化,以及鏈上數據的動態。

一般來說,Meme 的初始價格通常由 AMM 模型根據市場供需動態確定。一旦確定了初始單價,即可以通過單價乘以流通量計算 Meme 市值。需要注意的是,這個市值會 隨着市場條件的變化和流動性池的動態調整而波動。

根據 AMM 的恆定乘積公式, 資金流入的增長曲线、初始流動性池中代幣的佔比,以及拋售壓力都會對市值做出影響。 基礎模型最簡單的口訣是: 市值漲一倍,淨流入資金是一倍,市值漲兩倍,淨流入資金是三倍。 然而,這個尚未包括一些復雜因素,例如:

1、為流動性提供者(LP)支付的交易手續費;

2、流動性池(LP 池)的資金流入和流出。

在實際動態變化的市場裏面,定價模型沒有辦法做到那么理想,為此,要結合其他指標測算 Meme 的公允價格,例如 交易量,交易次數,持幣用戶數分布 等。當然,這是一種成本推動市值的思路。 隨着成本的持續增加,Meme 的市值也應相應提高。 在分解這些成本時,首先注意到的是交易量帶來的手續費。這些手續費構成了維持市值的主要成本。除此之外,還有其他一些隱性成本:每次交易都需支付給區塊鏈網絡的 Gas 費和持幣用戶的資金時間成本。這些成本的累積效應可能會對 Meme 的總體市值產生顯著影響。我們認為,這在一定程度可以解釋 Meme 的公允價值,但也並不是一個萬能的定價公式。

VC 視角的藍籌 Meme

從數據來看,Meme 已經不僅僅是個小圈子的東西了,它們現在很有自己的特色,作為 VC,大家也都關注到這個板塊。那么,就像投資其他項目一樣,VC 想要參與 Meme,首先得找到那些能經得起市場起伏、表現穩定的藍籌 Meme。

要辨別優質的 Meme,通常要關注其幾個關鍵特性:持續性、傳播能力和社區活躍度。一個優質的 Meme 應該具備長期的吸引力,能夠輕松傳播,並擁有一個熱情的社區支持。這些因素構成了 Meme 成功的基礎。

對於由社區驅動或資金市值管理團隊主導的 Meme,需要了解背後推動的主要參與者。這可能包括巨鯨或其他關鍵的利益相關者。了解這些背後的推手對於評估 Meme 的潛力和可信度至關重要。在沒有市值管理的情況下,社區在 Meme 項目中扮演着重要角色。他們的熱情和參與度可以影響 Meme 的流行度和市值。無意識的集體行動,如在社交媒體上的推廣和討論,可以極大地推動 Meme 的傳播和接受度。因此, 社區在 Meme 項目中的作用不容忽視,它直接影響着 Meme 的成功與否。

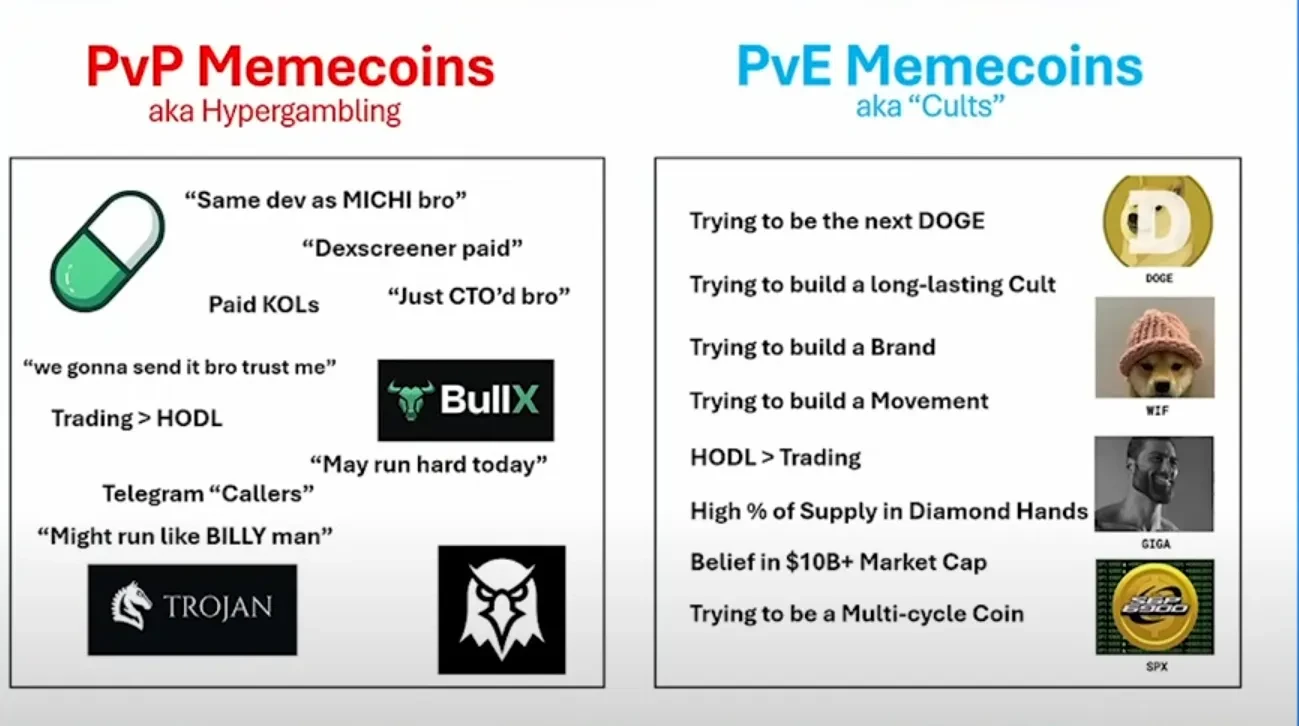

為此,我們認為 Murad 在 Meme Supercycle 的演講裏提出的 PvE Memecoins 非常形象生動,具體參考下面兩圖。

結論

Meme 正成為 VC 的新战場,它考驗着 VC 是否能夠緊跟市場脈搏,鏈上的 Degen 用戶動向也為 VC 提供了洞察用戶需求的窗口。然而,Meme 並不直接向 VC 敞开大門。所謂的 Supercycle 說法更是容易讓 VC 陷入 FOMO。殘酷的數據顯示,不要被幸存者偏差蒙蔽雙眼,成功的 Meme 只是少數。因此, 如果想要在 Meme 領域取得成功,VC 必須投入大量時間和精力去挖掘那些真正的藍籌 Meme。 這個战場不是廣撒網投資就能獲得豐厚回報的地方。

Reference

dogecoin: https://dogecoin.com/

pump.fun: https://pump.fun/

Vista的 etherfun: https://etherfun.app/

0x Scope: https://0x scope.com/

CoinMarketCap: https://coinmarketcap.com/

gmgn: https://gmgn.ai /

dogwifcoin: https://dogwifcoin.org/

Murad: https://x.com/MustStopMurad

Dune Memecoin Wars: https://dune.com/adam_tehc/memecoin-wars

Pump.fun 協議洞察:從 Bonding Curve 計算到盈利策略構建 https://www.techflowpost.com/article/detail_18340.html

SHIB的初始交易池: https://dexscreener.com/ethereum/0x811beed0119b4afce20d2583eb608c6f7af1954f

SHIB 的第一筆 LP 添加交易: https://etherscan.io/tx/0x7f1be2ac40313400c83f23fbe3926bf6bf1d6b2b363264b3016444ea28fe21c7

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7692粉絲數

0