數字商品新視角,ETH的價值會回升嗎?

編者按:這篇文章探討了數字商品(如 L1 代幣)和類權益代幣之間的區別,提出了一種新的評估數字資產的框架,特別是針對 ETH 的價值,作者認為 ETH 應被視為一種主權商品,而非類權益代幣,因為商品無法產生現金流或股息。同時指出如何消除對 ETH 資產的模糊定義,重申商品溢價的重要性,並指出了未來可能出現的價值評估錯誤。

以下為原文內容(為便於閱讀理解,原內容有所整編):

在加密貨幣領域,我提出了一種全新的系統,用於評估數字商品,如 L1 代幣和主權商品與治理/權益代幣之間的區別。這一觀點對 ETH 以及各種 L2 代幣至關重要,或許能徹底消除 ETH 資產的模糊性。

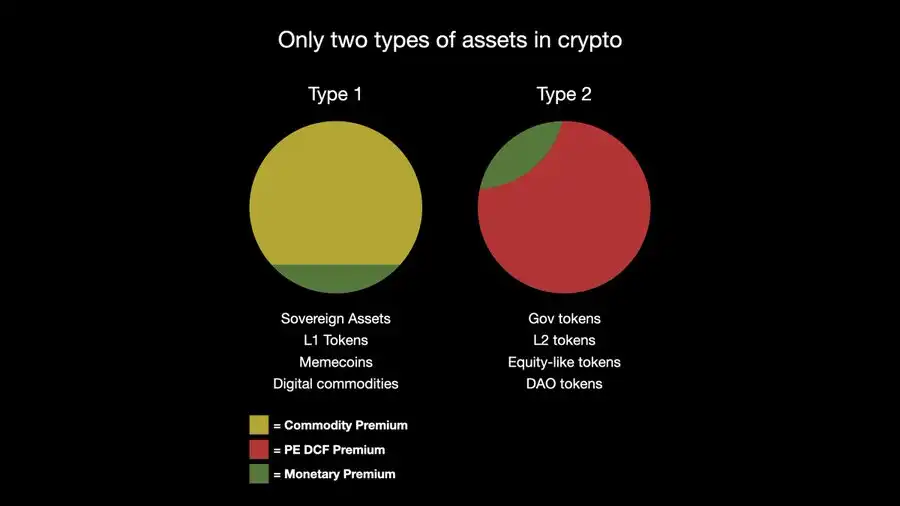

在加密貨幣中,實際上只有兩種類型的代幣:數字商品(通常是 L1 主權資產)和類權益治理代幣。我在之前的討論中對此進行了更深入的闡述。

根據定義,商品無法支付「股息」或擁有「現金流」,因此,如果資產確實是一種數字商品而非治理/類權益代幣,我們必須摒棄這一錯誤的評估標准。就像一個主權國家不能對以其自身貨幣計價的債務進行有意義的違約(只能發生通貨膨脹而非違約),數字商品實際上沒有真實的發行者,它是一種稀缺的主權資產,因此如果它確實是商品,就無法有意義地提供股息或現金流。

資產本身就是產品,像 BTC 一樣。勞動和其他實際產品只能產生對商品的經濟需求。

以太坊(網絡+鏈)是目前最大的數字國家,是一個充滿全球勞動者和建設者創新的主權經濟體。這種勞動以治理/類權益代幣的形式被代幣化,後者與 BTC、ETH、SOL 等類數字商品有着明顯的區別。在任何實體向數字商品的持有者支付報酬以進行任何操作的地方,無論是流動性提供獎勵、DeFi 激勵,還是 LSD 和 LRT,這些都可以通過經驗進行衡量。

這一指標應該被定義為資產的商品溢價,而不是貨幣溢價、主權溢價或投機溢價,這是一個針對一類資產的合法且以基本面為中心的評估術語。

在全球經濟中,任何人以勞動或類權益代幣的形式支付他人以持有某種形式的主權資產的地方,我們都可以追蹤勞動對數字商品的價值流動。這種需求是支付給所有形式 ETH 持有者的全球利率,包括在流動性池、再質押、L2 及未來尚未出現的新 DeFi 創新中使用它的 ETH 持有者。

這就是對商品的全球經濟需求,即商品溢價。顯然,這對主權資產的價格和市值的價值積累效果遠比任何 PE DCF 框架要大得多。這也是為什么 BTC 的市值接近 2, 000 億美元而沒有任何 gas 消耗的原因。但在我的框架中,注意到在一類代幣中沒有 PE DCF 溢價,因為這根本不可能。

只有類權益代幣才可以有現金流,我們所認為的在一類資產中的「股息/回購/燃燒」實際上只是商品溢價。同樣,類權益代幣中也沒有商品溢價。

這就引出了 1559 燃燒機制,通常被視為 ETH 的核心價值積累機制,因為它被認為是「以太坊這個企業」向 ETH 商品持有者支付股息/現金流。

但這是一個荒謬的概念,因為商品無法產生現金流。如果某家公司在一種新型工業用途中使用黃金,從而改變了黃金的分子結構,導致這種元素永久退出流通,我們不會开始對黃金進行 PE 或 DCF 現金流分析,而只會認為它擁有了一種新的高需求工業用途,消耗該商品。沒有人會對黃金進行 PE 或 DCF 分析。

同樣,BTC 也沒有人對其進行 PE 或 DCF 分析。它就像黃金,但以數字形式存在。PE DCF 溢價並不在真實或數字商品的社會可接受範圍內。更進一步,1559 燃燒機制源自以太坊及其 L2 主權經濟體內的用戶需求。這只是對 $ETH 主權資產的另一種經濟需求,是另一種工業用例。該需求是通過以太坊區塊鏈協議本身支付的,而非通過勞動或手動發放的權益/治理代幣獎勵。

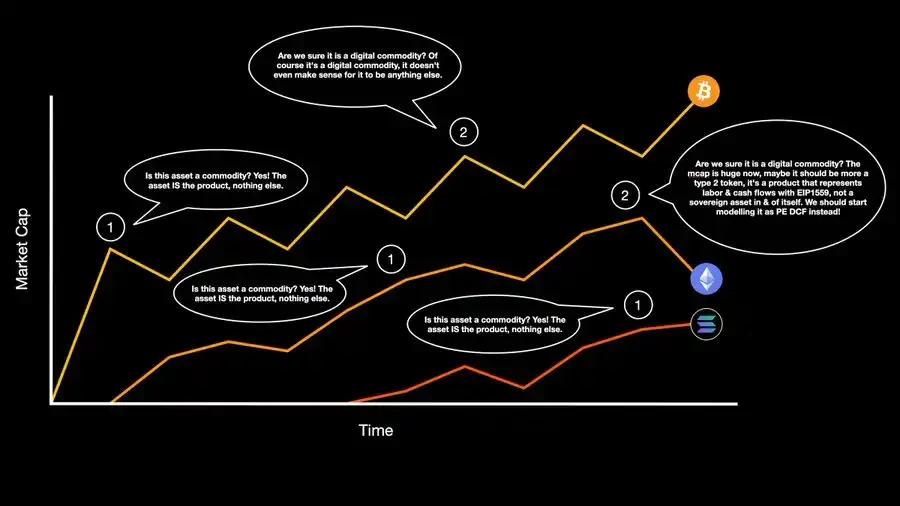

以太坊是第一個在定義自己社會身份方面面臨「最終 Boss」挑战的項目,但 SOL 也是下一個,一旦到達這一階段,也可能在這個步驟上掙扎,其他主權資產在成熟到這些階段時也會面臨類似的問題。

我對數字商品生命周期及其相關陷阱的看法通過一張圖表得以展示。$SOL 尚未達到第二階段,注意到在我看來 $BTC 和 $ETH 在第二階段採取了不同的轉折。

對於 $ETH 來說,現在建立這個社會契約非常重要,以便在為時已晚之前向世界展示,它不僅僅是 $BTC 擁有這種特權。實際上,這不是特權,而是商品溢價的社會契約——一個非常具體、可量化的、基於規則的系統。

注意我在論文中沒有提到定義不清的「投機溢價」。這是因為我專注於對基本價值進行良好定義和可測量的框架。投機溢價只是試圖量化未來基於基本面的價值系統的交易活動。投機溢價並不是像商品溢價或 PE DCF 溢價那樣的基本框架。投機溢價只是市場活動,試圖計算該資產在遙遠未來將以何種框架進行估值。

直到現在,除了 $BTC 之外,PE DCF 是討論數字資產的唯一基於基本面的框架。它被錯誤地應用於所有資產(除了 BTC),但應該僅用於評估代表勞動、產品和治理權利的資產,而非主權數字商品。

在本系列的下一部分,我將解釋如何以及為什么某些技術步驟,例如確定的 gas 代幣、供應的主權和共識,是確立商品溢價社會契約的必要條件。如果 $ETH 可以不小心慢慢轉變為二類代幣,那么也有可能將二類代幣轉變為一類代幣,但這是一個非常困難且敏感的過程,容易出錯。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

融資4300萬美元的Sahara AI,能否構建真正的“AI Chain”?

@OdailyChina @wenser 2010 屬於加密貨幣的曲折而又壯闊的 2024 年即將...

LBank Research:數據分析Cardano快速增長背後的驅動力

前言 自 2017 年啓動以來,Cardano(ADA)已成長為一個旨在推動區塊鏈技術極限的 Po...

星球日報

文章數量

7711粉絲數

0