幣價翻倍,TVL回歸,重新解析率先復蘇的老牌龍頭Aave

@ Od a ilyCh in a

@azuma _ eth

為什么說 AAVE 有可能將在本輪牛市中佔據主導地位?

DeFi 賽道乍一看可能令人生畏,它通常會被視為 Crypto 行業中最難理解的部分。與那些擁有創新價值主張的最新項目相比,它也往往被認為不那么吸引人。

然而,實際情況恰恰相反。盡管在 Terra Luna 和 Celsius 崩潰之後,人們對 DeFi 賽道的興趣有所下降,但現在有一部分協議卻正在提供行業中最棒的投資機會。

今天,我們將通過對 Aave 的分析來進一步探討這一話題,希望 在您做出投資決定之前,它可以幫助你了解所有必要的信息。

Aave 概述(熟悉可跳過)

Aave 起步於 2017 年(前身為 ETHLend),並很快就發展成為了 DeFi 領域的頭部項目。作為一個借貸平臺,Aave 主要提供了一種無需信任、透明且安全的傳統金融提案方案。

°它是如何工作的?”

對於 80% 的 Aeve 用戶來說,該協議主要可被用於提供流動性,他們可以連接自己的錢包,存入 ETH、穩定幣或其他加密資產,並在這些存款上賺取收益。大多數用戶的使用過程到此結束,其收益完全來自於借用資產的借款人 —— 作為借款的回報,借款人需要支付利息。利息會在扣除被稱為“儲備因子”(reserve factor)的費用後重新分配給所有存款用戶,被扣除的費用則歸 Aave DAO 所有。

要在 Aave 上借用資產,用戶必須提供抵押品。通常,借款人會存入 BTC、WBTC 或 ETH 等資產,或者存入與 ETH 相關的資產,比如 stETH 或 $WETH,同時借出穩定幣。當用戶預期 BTC 或 ETH 的價值會上升時,他們會更傾向於採用這種策略,因為這可以使他們以較低的成本償還貸款。然而,如果抵押品的價值因意外的市場事件而急劇下降,且不再足以覆蓋債務,則會發生清算。在這種情況下,清算人會代表借款人償還債務,以換取部分抵押品作為獎勵。這一清算過程可保護整個協議,同時可確保流動性提供者的資產安全。

考慮到清算人可能無法覆蓋所有損失,Aave 還設置了一個由價值 5 億美元的 AAVE 代幣組成的“安全模塊”。該模塊由用戶提供支持,他們自愿用自己的 AAVE 進行抵押,或提供 AAVE 和 ETH 的流動性,作為安全行為激勵的回報,這些用戶將充當第二道防线,在黑天鵝事件中保護協議。

AAVE 的關鍵催化劑

在接下來這一部分中,我們將關注那些在當前周期中有望幫助 AAVE 超越其他山寨幣的關鍵催化劑。

催化劑一:範式轉變 —— 質押者將共享協議收入

2024 年 7 月 25 日,Marc Zeller(Aave 集成負責人)提出了一個名為“AAVEnomics Update”的提案,旨在實施一個“購买和分發”計劃。該計劃希望利用協議的超額收入直接獎勵 DAO 的參與者。這標志着 AAVE 的代幣經濟學發生了重大轉變,即將通過為持有者提供切實的財務利益來增強 AAVE 的吸引力。

感興趣的讀者可以通過這篇文章了解這項可能徹底改變 AAVE 一切的治理提案: https://x.com/GL_Capital_/status/1836746881797394641

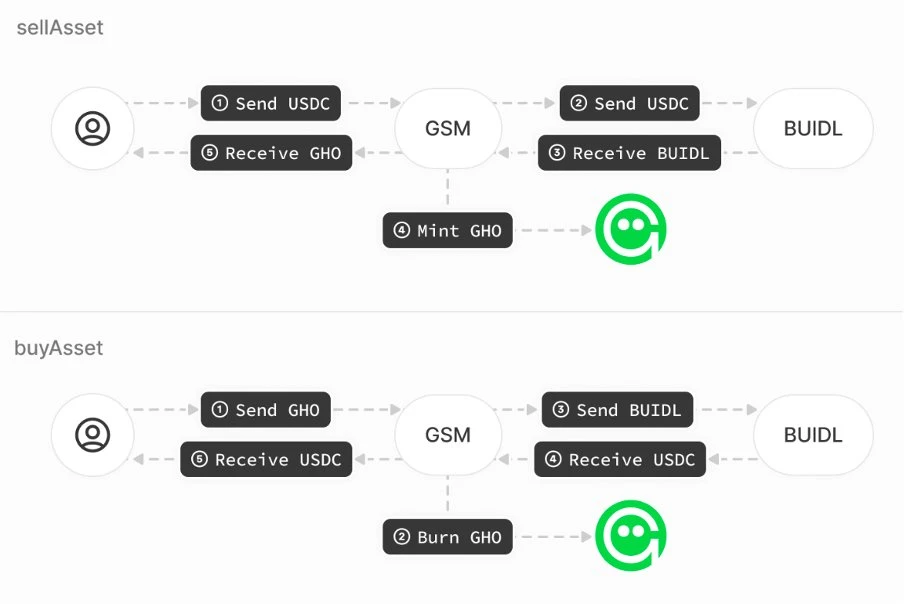

催化劑二:與貝萊德達成合作

Aave 已提議將貝萊德的代幣化基金 BUIDL 整合至其 GHO 穩定幣模塊(GSM)。

該計劃旨在利用闲置的 USDC 鑄造由貝萊德管理的、以美國國債和現金等實物資產為支撐的 BUIDL,從而提高資本效率。這不僅可增強 GHO 的儲備管理能力,還可提高 Aave 生態系統內的流動性。 BUIDL 代幣每日都會產生分紅,從而為參與者提供了穩定收益,同時這也可使 Aave 的收入來源更加多樣化 —— 增加了 RWA 敞口。

此外,還項整合還可利用由 Circle 支持的 1 億美元 USDC 贖回基金來實現 GHO-USDC 之間的無縫兌換,從而更有效地應對市場需求波動,提高 GHO 的穩定幣。

通過與全球性金融巨頭貝萊德達成合作,Aave 不但可加強自己的商譽,也可將自己重新定位為傳統金融與 DeFi 實現融合的先行者,為未來的機構合作打开了大門。

此次合作對於實現 Aave 收入分配提案所需的關鍵裏程碑也發揮了關鍵作用:

-

GHO 供應量需達到 1.75 億: 通過利用闲置的 USDC 來鑄造 BUIDL,收益的提升提高了 GHO 的需求,提高了 GHO 突破 1.75 億流通供應的可能性。

-

以最小滑點吸收大額 GHO 銷售: USDC 贖回基金可確保大額 GHO 出售(如 1000 萬美元的兌換)可以以最小滑點(1% 的價格影響)實現,維持了 GHO 的穩定。

催化劑三:進軍 Solana

幾個月來,Aave 一直在暗示將擴展至 Solana。

Marc Zeller 曾提到,他的角色是幫助 Aave DAO 實現利潤最大化,這意味着他們必須靈活運作,並探索各種增加協議收入的方法。 Aave 對 Solana 的看法自 FTX 崩潰以來已經發生了變化。作為一個數據驅動的平臺,Aave 只有在 Solana 上的潛在收入超過修改代碼和安全審計的成本時,才會提出遷移計劃。

目前,Solana 之上的潛在收入還不足以此項遷移是否合理,但 Marc 指出,情況正在逐漸改善,Solana 正變得越來越有吸引力。Aave 正在關注其發展狀況。

Aave 相信擴展至 Solana 並不困難,且憑借他們的影響力,他們可以迅速在該網絡上確立領跑地位。

催化劑四:領跑地位&品牌信譽

過去幾年,由於 FTX 和 Terra Luna 崩盤、DeFi 協議多次遭黑客攻擊以及錢包持續被盜等事件,DeFi 用戶和更廣泛的加密社區變得越來越厭惡風險。

因此,用戶越來越難以信任利用去中心化的 DeFi 協議來管理他們的資產。在這個生態系統中,品牌聲譽在贏得投資者信任方面起着最關鍵的作用。這就是 Aave 最大的優勢所在,也是我們認為未來幾年新協議很難超越 Aave 的原因。 自 2017 年以來,Aave 一直是 DeFi 生態系統的重要組成部分,雖然它也曾遭遇過一些小型安全事故,但主要都是與外部智能合約或流動性池的問題有關,它從未遭受過直接危及其核心協議的重大黑客攻擊。Aave 一直在積極主動地解決安全問題,進行了多次審計,且一直在運行漏洞賞金計劃以激勵漏洞識別。

因此, Aave 被認為是最安全的 DeFi 平臺之一,其 客戶主要為巨鯨,他們希望在借出資金的同時獲取具備吸引力的收益。這些巨鯨會優先考慮安全性,不太可能僅僅為了獲得略高的回報而將資產轉移到較新、較少且未經過實战考驗的協議上。隨着機構參與者越來越多地進入 DeFi, Aave 完全有能力保持其領導地位。

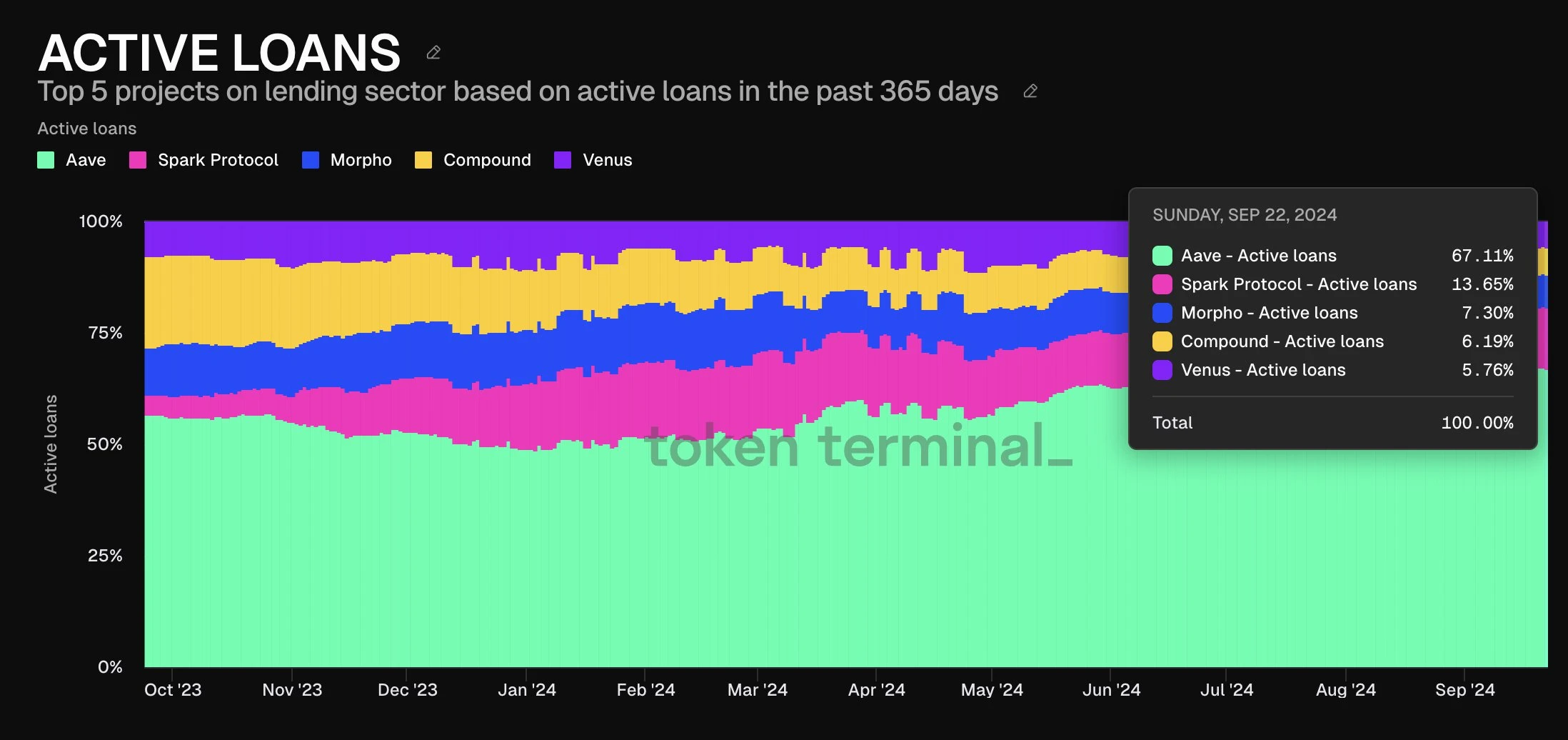

憑借着借貸領域 67% 的市場份額, Aave 預計將在未來幾年繼續強化其主導地位,鞏固其作為市場領跑者的位置。

市場前景分析

如您所知,在 Aave 上借款需要存入抵押品。因此,我們一直在傳統金融中尋找與 Aave 業務相一致的借貸模型,以便進行比較並突顯未來幾年 DeFi 巨大的增長潛力。

在我們的分析中,保證金貸款似乎是與 Aave 的貸款模型最為相似,因為它們允許股市投資者利用現有資產作為抵押品來借款購买更多股票/證券。

在 Aave 之上,借款人通常是相信加密市場將繼續上漲的個人。他們通常以 BTC 和 ETH 等資產作為抵押品,借用穩定幣來購买更多加密貨幣。如果市場上漲,他們的借款成本相對變小,使他們能夠從交易中獲利。然而,如果市場下跌,他們也將面臨追加保證金以及潛在的清算風險,這與傳統金融中保證金貸款用戶所面臨的風險相似。

在對 DeFi 中的活躍貸款進行更仔細的分析時,很明顯可以看出該領域正在復蘇,並有望恢復至 2021 年最後一次看到的約 200 億美元的的歷史最高點(ATH)。目前,加密貨幣領域內有 110 億美元的活躍貸款,其中 74 億美元來自 Aave 協議,這進一步突顯了其市場的主導地位。然而,與傳統金融中目前總額為 8000 億美元(差額高達 80 倍)的保證金貸款規模相比,很明顯,未來幾年加密借貸市場還有着很大的增長空間。

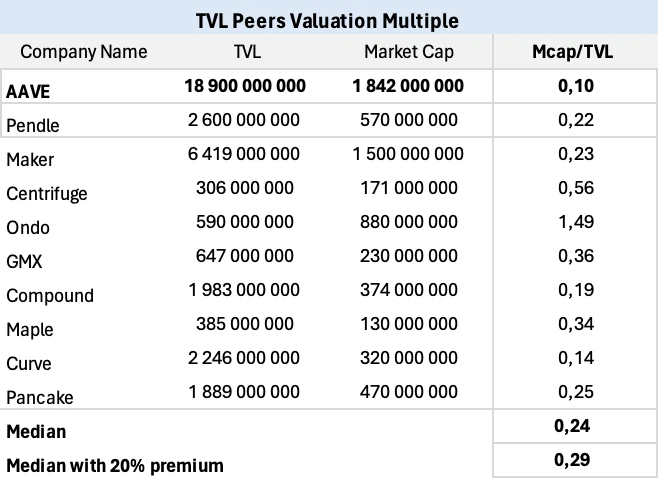

估值對比

評估資產是否被高估或低估的最佳方法是使用市值/TVL 倍數等關鍵指標將其與其他資產進行比較。我們幾周前進行了這項分析,結果顯示 AAVE 目前被明顯低估了。

在這篇帖子中( https://x.com/GL_Capital_/status/1834180379583877447 ),你還可以找到我們對未來 12 個月的價格和市值的預測。

代幣經濟模型

Aave 的代幣最早系於 ETHLend 時代以 LEND 的名字推出。2020 年,Aave 引入了一次代幣兌換,顯著減少了代幣最大供應量。

通過這次兌換,持有者能夠用 100 個 LEND 代幣兌換 1 個 AAVE 代幣,從而將總供應量從 13 億個 LEND 減少至 1300 萬個 AAVE。此外,團隊額外向 Aave 生態系統儲備分配了 300 萬個代幣,以支持協議發展。

那次從 LEND 到 AAVE 的遷移標志着協議引入了內部治理機制,允許社區提交 Aave 改進提案(AIPs),並參與到項目的發展中來。治理因此也成為 AAVE 代幣的核心效用。

AAVE 代幣的初始分配結構如下。

融資及解鎖狀況

2017 年,Aave 團隊曾進行過一次初始代幣發行(IC0),以每個 LEND 代幣 0.0184 美元的價格(相當於每個 AAVE 代幣 1.84 美元)從投資者那裏籌集了 1620 萬美元。截至今天,該輪投資者已獲得了 78 倍的投資回報,在 AAVE 的歷史最高點(ATH)期間,回報率更是高達 360 倍。然而,鑑於這已經是 7 年前的事情了,不太可能有多少初始投資者仍持有他們的代幣。

2020 年的代幣兌換期間,Aave 還完成了幾輪融資。這幾輪融資主要涉及出售 Aave 財庫中的代幣,籌集了 3200 萬美元的資金。不幸的是,關於這幾輪融資的具體細節(如解鎖時間表)仍未披露。據推測,多數 VC 可能已在 2021 年的牛市期間出售了自己的持倉,因此這些機構再次大規模拋售 AAVE 的風險並不高。

從解鎖狀況來看,截至目前 AAVE 的流通供應量為 1490 萬,佔總供應量 1600 萬代幣的絕大部分,此外還有大約 100 萬代幣仍留在財庫中,用於安全模塊的質押獎勵,以及為流動性提供者提供激勵。由於大多數 AAVE 代幣已處於流通狀況,未來不會再有大規模的代幣解鎖,這可確保了 AAVE 不會再遭遇較大的價值稀釋。

這是最好的代幣結構,即幾乎所有的代幣都已處於流通狀態。

代幣效用

目前,AAVE 代幣的用途相對有限,大致可以概括為兩個主要方面。其一為治理效用,AAVE 持有者 可以對提案進行投票或發起新的提案(AIPs),這些提案可以影響協議的風險參數、激勵措施、產品改進及升級;其二為質押效用,AAVE 持有者 可以選擇將代幣分配至安全模塊,當黑天鵝事件發生時,質押的代幣將被協議削減以償還剩余債務,以保護流動性提供者的資產 —— 作為保護協議安全的回報,AAVE 質押者將獲得相應的激勵。

隨着新的收入分配提案推進,AAVE 的效用也將發生變化。其中最 主要的變化為當前的安全模塊將過渡至“遺留安全模塊”,這一遷移意味着現有系統 —— 質押中的 AAVE 在極端情況下可能被削減以彌補協議赤字 —— 將演變為一個更高效且用戶友好的模型。

在新模型下,AAVE 代幣的質押機制將與協議安全責任脫鉤。AAVE 持有者仍然可質押他們的代幣以獲得收入獎勵,但這些獎勵將直接與協議的收入掛鉤,而不再與協議風險相關聯。這意味着因協議安全事件而遭受損失的質押風險將被消除,使得質押對代幣持有者更具吸引力。

K 线分析

從技術角度來看,AAVE 在未來幾個月的前景看起來頗具吸引力,特別是考慮到它最近幾周相對於 BTC 和 ETH 的強勢表現。

在分析 AAVE/ETH 交易對時,我們觀察到周线時間框架上的趨勢已發生了顯著變化。AAVE 已成功創下新的高點,這表明了潛在的趨勢反轉,或暗示與熊市相關的下跌趨勢可能已經過去。在我們看來,AAVE 相對於 ETH 的底部很可能已經確立。

當單獨分析 AAVE 的走勢時,我們可以看到該代幣終於突破了自 2022 年 5 月开始的周线震蕩範圍。該代幣似乎正在恢復力量,並吸引更多投資者的興趣,特別是在宣布將超額收入分配給代幣持有者之後。

在如此長時間的積累期之後,我們預計 AAVE 將迅速重新定價,隨後進入一個積極的上漲態勢。

投資筆記

根據我們的分析,在當前的牛市中,AAVE 似乎是一個顯而易見的選擇。新的收入分配計劃徹底改變了 AAVE 的價值捕獲能力,即將代幣持有者的利益與 Aave 協議的收益相掛鉤。

DeFi 中的借貸市場仍然很小,但在未來幾年可能會經歷顯著增長,特別是隨着更多的機構參與者逐漸入場。憑借其強大的品牌信譽和領跑地位,Aave 有能力吸收這些新湧入的資金,且有望橫向擴展至更多新市場(比如 Solana)。

此外,通過比較“市值/TVL”比率,可以發現盡管 AAVE 最近已大幅上漲,但其價格仍然在被低估。

AAVE 已最近突破了為期一年的交易區間,鑑於其當前的低估狀態,我們預計市場很快會對它重新定價。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0