揭秘VC盈利之道:如何识别并投资潜力项目,实现资本增值?

怎么才能成为一名风投呢?又该如何创建自己的风投公司?怎样才能成为一名成功的风投?

要想有机会投资于协议并走在市场的前沿,需要具备哪些条件?

这就是我今天想要探讨的问题。

风险投资:你是不是也想投资初创公司呢,朋友?

引言

有时,你会发现对市场上的回报感到不满,市场下跌导致你的投资受损。

另一些时候,你看到市场上人人获利,但相比那些大团队,你个人的表现仍不尽如人意。那么,这些大团队究竟是谁呢?

市场中有多种参与者,比如做市商、对冲基金、流动资金和风险投资基金 (VCs)。前面三者的运作方式有些类似:他们主要买卖市场上已有的 Token。而风险投资基金则不同,他们会在 Token 上市之前就进行投资。

风险投资基金从项目初期就支持你所喜爱的团队,甚至在团队还在开发 MVP (最小可行产品) 时就开始投资。这些投资者坚信某个团队能够成功,因此愿意在产品上线前投入大量资金。

如果项目成功,投资可以实现大幅增长,但如果项目失败,也可能面临重大损失。

风险投资的风险/回报比很高,但它不仅仅是资金投入,还包括支持团队并与之直接合作,以确保项目的长期成功。

那么,如何成为一名风投?如何创建一个风投公司?怎样才能成为成功的风投?要想有机会投资于协议并走在市场前沿,需要具备哪些条件?

要创建一个风投公司,首先需要了解其基本结构,尤其是其中的关键角色

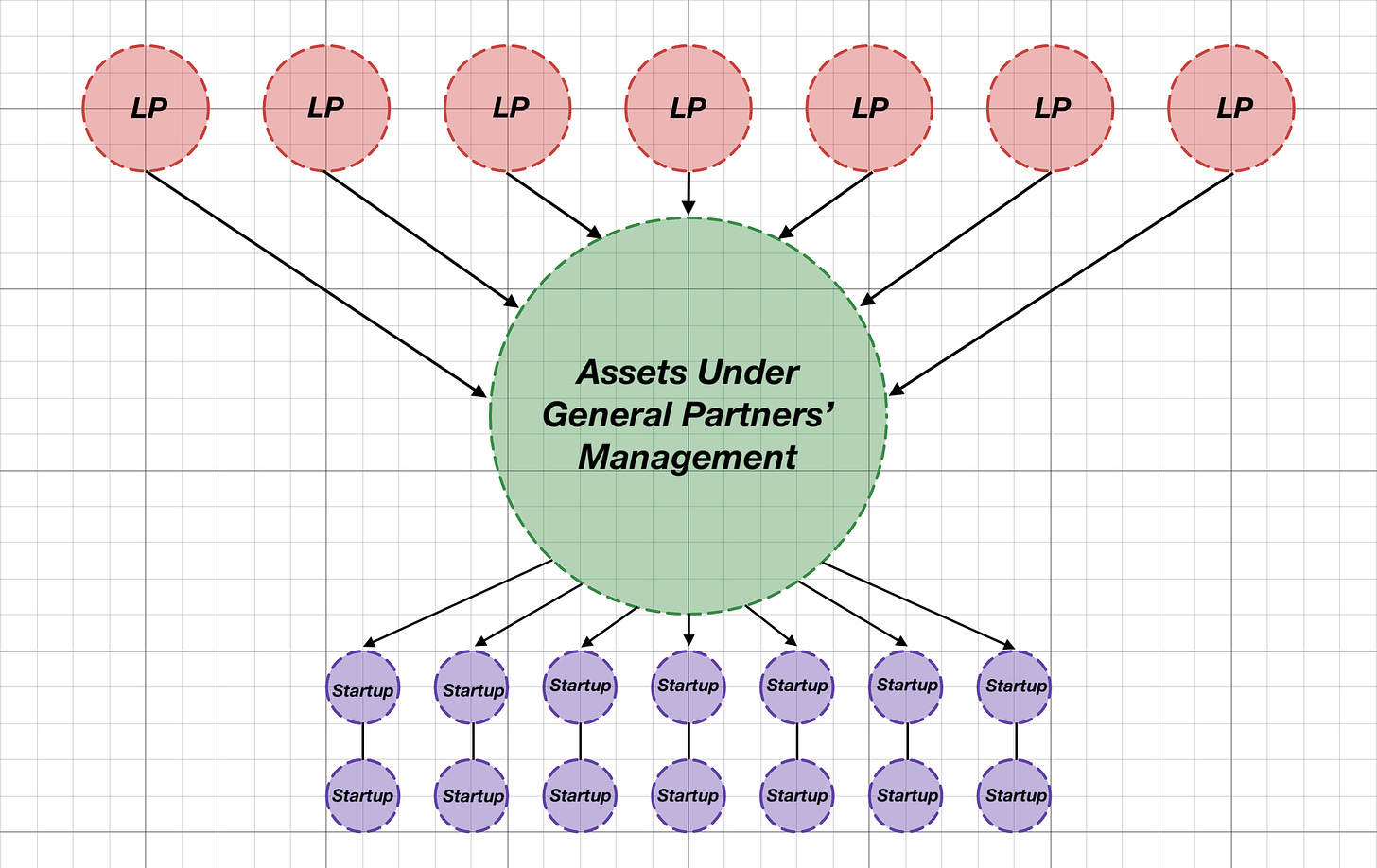

每个风投基金通常由三个主要角色组成:有限合伙人 (LPs)、普通合伙人 (GPs) 和创始人:

-

有限合伙人是那些拥有大量资金并希望通过风险投资增加资本的人。

-

普通合伙人是那些拥有丰富经验,旨在通过成功的交易来增加 LPs 的投资并从中赚取费用的人。

-

创始人是那些开发创新产品或服务并希望将其推向市场的人,他们需要投资来启动项目。 如果让我用一张图来描述风投的结构,我可能会选择这样的图:

LPs 对 GPs 的授权相当明确:他们只需投入资金,等待收益即可。LPs 的主要任务是选择合适的人来管理这些资金,目标是实现显著的回报。

通常,LPs 不直接参与初创公司的投资过程,因为尽职调查由 GPs 负责。不过,LPs 可以利用他们的网络为 GPs 提供潜在的投资机会,并让 GPs 评估其投资价值。

GPs 通常会每月、每季度或每年向 LPs 报告风投基金的现状,包括投资策略的变化、市场情绪、已完成的投资以及未实现或已实现的回报。

GPs 力求做到信息透明,因为大家都知道风险投资是一项高风险的业务;通常只有 100 家初创公司中有 1 家能够成为独角兽,即估值达到 10 亿美元的公司。

典型的风投基金采用“ 2/20 ”模式运作。这意味着 GPs 每年会从 LPs 的总投资资本中收取 2% 作为运营费用(主要用于支付工资、建立合作关系、签署协议、法律事务等)。

此外,GPs 对每笔成功的投资还会收取 20% 的费用,这也被称为“carry”。这意味着如果总投资回报为 100 万美元, 80 万美元归 LPs, 20 万美元作为成功费用归 GPs。

值得注意的是,大多数风投并不优秀,回报率也不高。那么,为什么 LPs 仍然愿意投资呢?

风投通常投资于与其他资产不相关的非流动资产,这样可以对冲一小部分总管理资产 (AUM) 的风险。大机构和高净值人士通常会分配 5-10% 的资金用于此类投资。

然而,合适的 GP 能够带来可观的回报。在 3-5 年内,LPs 可能获得 3-10 倍的收益,这是其他资产类别难以实现的。

那么,如何才能脱颖而出,让 LPs 选择你而不是其他基金经理呢?

推销是一门艺术,随着每次实践而不断提升

虽然你想投资其他初创公司,但最开始你也需要筹集资金,否则将无从投资。

为你的基金筹资是一个独特的过程,这让你体验到向他人推销的感觉,因为最终也会有其他人向你推销。

这个过程与传统筹资基本相似,但也有一些区别。首先,如果你是一个专注于加密领域的基金,那么你只会投资于加密公司(否则这个基金就失去了意义)。

LPs 的背景可以非常多元化。如果你在为加密基金筹集资金,并不一定需要寻找同样来自加密领域的 LPs。

关键在于,你需要证明自己有能力为他们带来可观的回报。例如,我有一位朋友是加密基金的 GP,他的 LPs 来自电子商务、房地产、石油生产等各个领域。

这个策略被称为“基金投资策略”。实际上,这只是一系列优化的参数,帮助你更有针对性地进行投资。

其中一些参数包括:

-

投资阶段。 通常有 6 个阶段:Pre-seed、Seed、Series A、Series B、Series C 和 Series D。此外,初创公司有时会进行“私人轮次”融资,这实际上是为了隐瞒他们所处的具体阶段。重点关注 Pre-seed、Seed 和 Private 轮次;这些阶段可能带来最高的回报,但风险也较大。这将是检验你成功与否的关键。

-

增值服务。 这可能是最重要的因素。投资者往往更希望获得“聪明的资金”,而不是简单的“投资后置之不理”。因此,你需要为投资对象提供额外的价值。例如,a16z 提供从研究、营销到产品开发、招聘等几乎所有的支持。明确你(和你的团队)除了资金之外还能提供什么,并在这方面下功夫。

不难理解,大多数风投除了提供资金之外,并没有带来其他价值,这也是我们区分优秀风投与普通风投的依据。这种区别在牛市和熊市中尤为明显。

在牛市中,项目和资本都非常充裕。每个人(尤其是散户)都在疯狂投资,甚至最差的 Token 也能带来 10 倍左右的回报。风投基金甚至要为那些质量不佳的项目争取配额,因为市场对 Token 的需求非常高。这种情况下,风险与回报的管理变得困难,因为一切似乎都在增长。

然而,在熊市中,虽然有很多开发者在努力建设(因为熊市提供了一个平和的环境,非常适合建设),但资本却相对稀缺,因为几乎没有什么在增长。

这时,优秀的风投就显现出其价值,因为他们需要依赖多种指标,比如项目团队、可持续的 Token 模型、技术解决方案,以及整体愿景和市场策略。这需要更多的技能、经验,甚至有时还需要直觉!

因此,如果你计划从头开始建立一家风投,最好选择在熊市或牛市接近尾声时启动,这样竞争会更少,同时有更多的选择机会。

人才至关重要——你该雇佣谁?

的确,团队是最重要的,就像在任何领域一样。人力资本是最关键的资本,那么如何组建一个优秀的团队?你应该雇佣谁呢?答案其实很简单,也有些“老生常谈”:雇用比你更聪明的人,组建一个能够超越市场的团队。

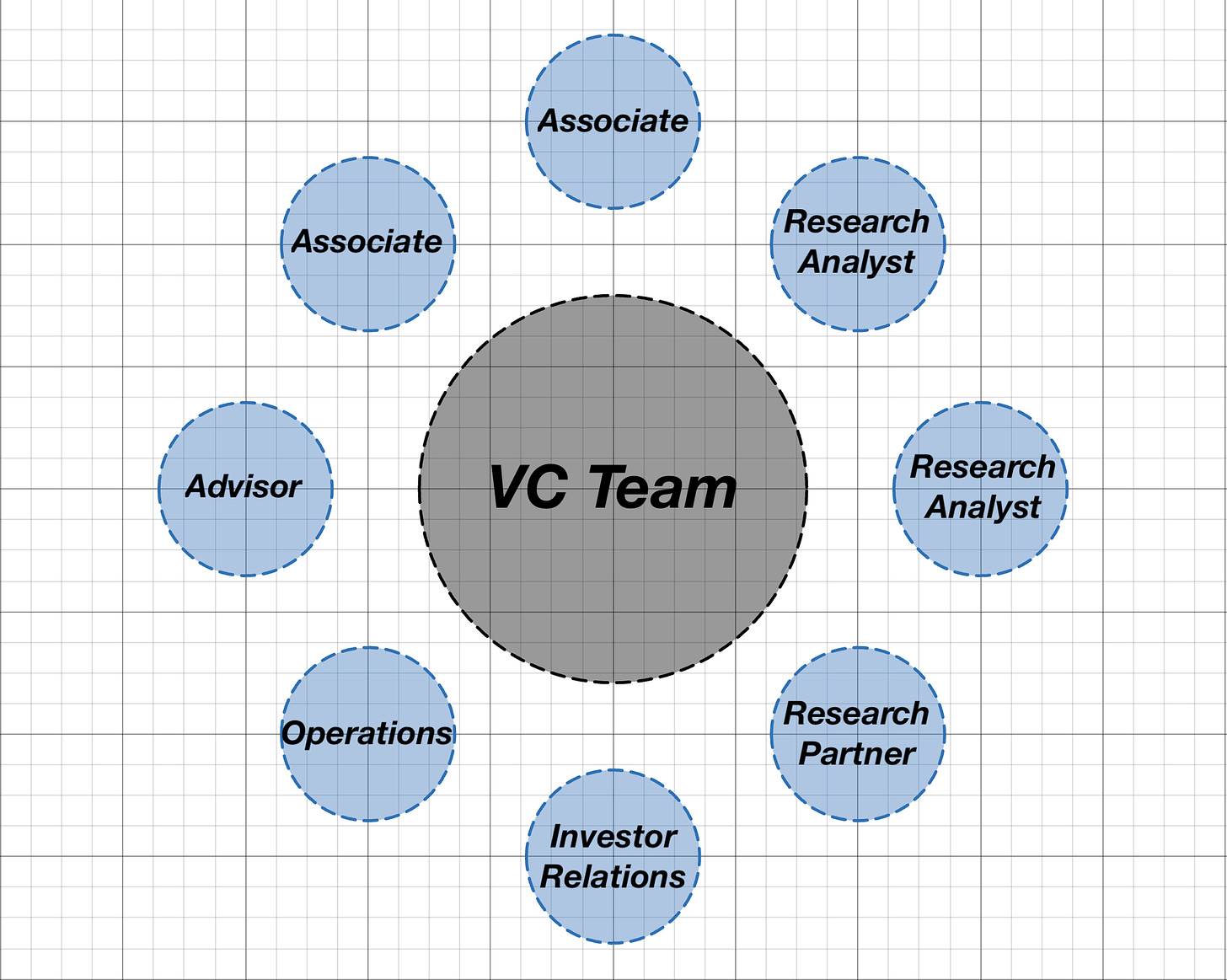

通常,风投团队规模较小;管理 5000 万美元甚至更多的资金不需要超过 10 人。因为流程其实很简单:寻找(或被找到)初创公司 → 识别出最好的 → 投资 → 帮助初创公司成长 → 出售你的股份(Token)→ 获得回报。

然而,实际上要做好每一步需要丰富的经验和知识。显然,你无法独自完成这些,因此你的理想团队应该是这样的:

助理负责风投基金与初创公司之间的大部分沟通工作。他们通常负责初步筛选初创公司并提供反馈,在投资的各个阶段与初创公司保持联系。

他们会从各种可能的渠道寻找项目,包括 Twitter、alpha 群组、本地聚会、会议、演示日和黑客马拉松等。助理还负责建立不同风投基金之间的交易流合作伙伴关系,这些合作伙伴会共享从各自网络中获得的交易信息,从而促进基金之间的合作。

研究员则专注于所有与研究有关的工作,包括 Token 经济学、商业模式、技术解决方案和市场分析等。

他们还负责从宏观角度观察市场并预测趋势和发展方向。例如,研究员可能会研究一个有潜力成为投资组合中公司的项目。

这很好,例如,你可以预测未来 6 到 12 个月的市场走势,以及哪些公司可能在其中创造价值。这让你可以更全面地了解市场整体情况,而不是仅仅关注某个具体的协议。

顾问为风投公司及其投资组合公司提供专业知识和战略指导,通常以兼职顾问的身份工作。

他们的职责包括寻找潜在投资机会、进行尽职调查,并为投资组合公司提供战略建议。顾问通过分享他们的网络资源,帮助初创公司连接到关键资源和潜在合作伙伴。

风投基金的投资者关系(IR)专家通常负责吸引和维护投资者关系。他们与公司的合伙人紧密合作,制定并执行筹资策略,创建投资者材料,管理沟通等任务。他们还经常处理媒体询问,准备投资者会议,并追踪投资者的情绪。

团队的每个组成部分都至关重要,而 GP 的关键任务是确保团队协同工作并交付成果,同时监督基金的战略和整体表现。

组织交易流与战略

投资是一项艰难的任务,我们应该随波逐流吗?虽然可以这样做,但这未免太过简单。为了实现更好的绩效,建立一个可持续发展的策略是更好的选择,这样可以随着时间的推移不断进步。

那么,我需要如何在时间的推移中实现正确的成长呢?

-

为每个初创公司建立一个详细的记录表。随着时间的推移,整理出竞争对手的列表,包括他们的表现和估值。当你拥有一个包含 300 多家初创公司的数据库时,对每个项目进行简要总结将极大地帮助你从中获取尽可能多的见解。

-

加强与助理的合作,探索寻找项目的最佳策略。当你足够有名时,通常不需要主动出击——初创公司会主动找上门。然而,在你成长阶段,需要积极参与各种活动,比如黑客马拉松、演示日和早期阶段的团体等,确保你的存在感。

-

不仅要精准出击,还要保持灵活性。如果在初次交流时就能判断某个初创公司不值得关注,不要浪费时间。如果遇到非常优秀的初创公司,并且他们即将完成融资,尽可能灵活地抢占最佳投资机会。

-

提升在线影响力。在网上发布文章,尤其是那些与你的基金关注领域相关的主题。例如,Paradigm 进行了大量关于 MEV 的研究,最终投资了 Flashbots(一个为减轻 MEV 带来的负面影响而成立的研发组织)。

投资时应关注什么?

在进行投资或选择合适项目时,有很多指标可以参考。但当你面对一个协议,决定是否投资时,有几个关键参数值得关注。

-

代币经济学 (Tokenomics)。 研究代币的通胀率、发行量以及对质押者的奖励等因素。关键在于避免卖压,并确保代币具有强大的机制来激励人们持续购买。

-

技术/基本面分析。 这个领域可能最难研究。如果项目非常复杂,应该请专家帮助你识别需要关注的要点。分析 NFT 收藏品相对简单,但理解独立的 L1 区块链或开发者 SDK 的运作机制则复杂得多。

-

竞争对手。 考察你有意投资的协议的竞争对手。他们的表现如何?市场份额有多大?与其他项目相比,他们有哪些不同之处?是否更有优势或劣势?通过对比分析,你可以更深入地了解你正在研究的项目。

-

生态系统。 通常,大多数协议只基于一个生态系统,如 Ethereum、Solana、某些 Layer 2 或 Cosmos 等。关键是要评估某个协议是否适合其所在的生态系统。例如,有人在 Optimism 上开发了一个农业协议,但由于 Optimism 并不专注于 DeFi,这样做并没有充分理由。你需要注意这些情况,以确保协议能找到其产品市场契合度 (PMF)。

-

投资者研究。 如果一个项目正在进行第二轮或第三轮融资,说明之前已经有投资者支持。你可以研究这些投资者,通常他们按等级划分,等级越高越好。例如,Multicoin 被认为是顶级的一级投资者,是加密领域最好的风投之一,而 Outlier Ventures 则大约属于四级。你可以在表格中查看一些基金信息。

-

团队。 确保团队成员具备相关经验和愿景,以成功构建项目。他们是否了解自己所谈论的内容?是否聪明?是否完全理解项目提案?如果你与他们共事,是否会感到舒适?

还有其他重要的参数需要考虑,如情感分析、链上数据分析、合作伙伴分析以及初级市场和二级市场的差异。这里的建议是,除非有明确的证据证明投资是好的,否则倾向于认为它是不利的。因此,寻找能够证明投资价值的参数和指标。如果找不到,那可能确实是个不好的投资。

结论

刚开始自己的风险投资基金可能会很困难,因为建立运营和流程总是充满挑战的。这就像从一个城市搬到另一个城市,虽然开始时很艰难,但最终会逐渐好转。

目标是实现基金的回报率。例如,如果你有 1 亿美元的投资总资本,平均每笔投资 100 万美元占协议的 10% ,那么只需要一个独角兽项目,你的股份就会价值 1 亿美元,这样你就可以将资金返还给投资者。

记住,投资是一门艺术,推销是一门艺术,沟通是一门艺术,研究也是一门艺术。通过不断练习,直到你和你的基金成为业内最知名的“艺术家”之一。

原文链接

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

星球日报

文章数量

11042粉丝数

0