Binance Research:區塊鏈支付,一個新的开始

原文作者:Will 阿望

近期,Binance Research 發布了一篇 Web3 支付的研報,很好地梳理了傳統支付、區塊鏈 Web3 支付的現狀,並通過結合區塊鏈帶來的優勢,展望了 Web3 支付的未來。研報體系完整,論點充足,值得借鑑。

最讓我受啓發的是,作者小哥 Joshua Wong 基於宏觀分析師的背景,以數據驅動的方式,能夠更多地將 Web3 支付置身於整個龐大的傳統金融支付體系,而不是陷入純粹追求鏈上技術的執迷。

因此,本文編譯了 Binance Research 的研報,並且深入研讀了其索引文章,只有通過冰冷數據的對比,才能更加清楚明確自身的定位與差距,以及未來前進道路的方向。

報告鏈接

以下,Enjoy:

一、報告核心觀點

盡管支付行業是全球規模最大、增長最快的行業之一,但它仍然主要依靠過時的、已有 50 年歷史的銀行基礎設施運行。Stripe、Mastercard 和 Visa 等現代支付金融科技和卡組織網絡為消費者和商家帶來了更加便捷的最終用戶體驗。然而,每筆交易中涉及多達六個中介機構(例如卡組織、發卡商、處理商、POS 系統、支付聚合、數字錢包)的傳統成本仍然存在。區塊鏈技術為支付提供了一條全新的全球基礎設施軌道,這是一個新的开始。

區塊鏈及其支持的一系列創新應用有可能顯著降低跨境支付的成本並提高其效率。這已經在機構層面實現了,Visa 等參與者正在運行試點,以便在公共區塊鏈上實現機構級全球支付的結算。個人層面也正在採用,像 Binance Pay 這樣的產品正在以更快、更便宜的方式用於點對點支付和跨境轉账,以及直接在商家處使用加密貨幣進行消費,無需支付 Gas 費,自動調節貨幣兌換和實時結算。

支付行業規模龐大,這意味着採用區塊鏈等革命性技術可能會緩慢而謹慎。這也給予了區塊鏈行業本身必要的時間來成長,並構建必要的支付工具和支付基礎設施。

二、背景介紹

使用現金進行面對面的支付方式,賦予了貨幣獨特的自由氣息。但不幸的是,現代數字支付體系根本無法提供這種無需第三方介入、點對點直接交易的能力。這主要是因為,我們需要第三方來為我們托管資金,區別於區塊鏈技術能夠實現資金的自托管。

更糟糕的是,現代全球支付基礎設施堆棧依舊依賴於銀行和其他中介機構來處理任何交易。當今的支付技術堆棧迫切需要重新开始,而區塊鏈技術可以實現這一點。

當化名為中本聰 (Satoshi Nakamoto) 的人於 2009 年推出比特幣時,它被設想為一種革命性的點對點電子現金支付形式。目標是創建一種去中心化的貨幣,可以提供與面對面現金交易相同自由的方式,但用於數字支付。它通過促進個人之間的直接交易來實現這一點,而無需銀行等金融中介機構。這一愿景承諾开啓一個金融自由、透明度和降低交易成本的新時代。

自 2009 年成立以來,現代加密行業已經發生了重大變化。穩定幣的出現引入了一種穩定的價值標尺,可被作為價值交換和支付的媒介,同時利用區塊鏈技術的優勢,消除資產波動的問題。此外,Layer 1 和 Layer 2 解決方案的开發提高了交易速度並降低了成本,有效地降低了以前阻礙採用分布式账本作為處理大規模支付交易的瓶頸。

本報告將概述當前傳統支付格局及其面臨的關鍵問題。然後,將討論區塊鏈技術如何解決這些問題、基於區塊鏈支付的現狀,以及支付行業該如何通過區塊鏈取得進展。

三、當前傳統支付行業現狀

當 SWIFT 等全球支付系統於 20 世紀 70 年代首次創建時,實現全球匯款是一項开創性的成就,也是金融領域的一個重要裏程碑。

然而,今天的全球支付基礎設施只能被描述為過時、模擬和碎片化的。這是一個成本高昂且效率低下的系統,在有限的銀行營業時間內運營,並依賴於衆多中介機構。現代金融體系依賴於全球衆多銀行,每家銀行都維護自己的账本。這些銀行之間缺乏統一的全球標准,阻礙了無縫的國際交易,並使建立一致的合作變得復雜。

現代支付系統的缺陷使得跨境銀行間交易成本高昂且效率低下,因為單筆交易可能需要經過多家代理銀行才能到達其預定目的地。有時,它更像是一個黑匣子,發送者和接收者無法跟蹤資金的流動,只能在黑暗中等待。

根據世界銀行的數據,跨境匯款通常需要長達五個工作日才能結算,平均費用為交易金額的 6.25% 。盡管存在這些明顯的挑战,但企業對企業(“B2B”)跨境支付市場規模巨大,並且還在繼續擴大。2023 年,B2B 跨境支付的總市場規模為 39 萬億美元,預計到 2030 年將增長 43% ,達到 53 萬億美元。

3.1 當前傳統支付行業格局

支付行業似乎並未因效率低下而受到影響,而是發展成為全球最大的行業之一,目前估計截至 2024 年,其收入將達到 2.83 萬億美元。它也是增長最快的行業之一,預計到 2029 年將達到 4.7 萬億美元,復合年增長率(CAGR)為 10.8% 。2022 年全球支付資金規模達到約 150 萬億美元,比 2021 年增長了 13% 。

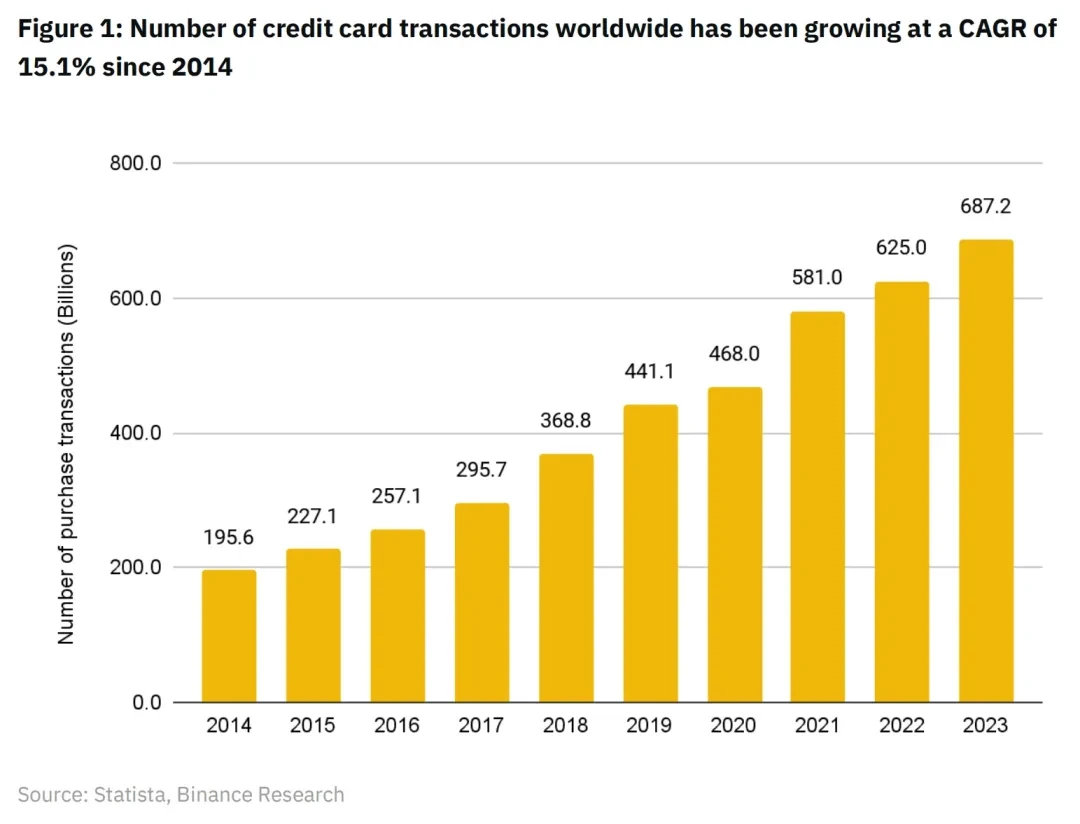

從過去 9 年全球卡組織品牌(American Express、Discover、JCB、Mastercard、Visa 和銀聯)的購买交易數量的增長情況來看,情況也類似。自 2014 年以來,購买交易一直在穩步增長,復合年增長率約為 15.1% 。

盡管支付行業是全球規模最大、增長最快的行業之一,但其大部分業務仍在沿用 50 年前的技術軌道。全球支付格局已演變成一種收租中介集團,充斥着衆多中間人,他們站在商家和消費者之間,從每筆交易中收取租金。

過去五年來,支付金融科技領域的創新為商家和消費者的體驗創造了奇跡。然而,這無法使他們免受傳統系統效率低下造成的高成本的影響,即使是最先進的金融科技解決方案仍然依賴於這些傳統支付體系。

廣義上講,現代支付行業中存在兩種類支付體系:开環支付體系和閉環支付體系。

3.2 开環支付體系(Open Loop Payments)

像 Visa 和 Mastercard 這樣的卡組織為全球开放式支付基礎設施提供支持。它們使來自世界各地的衆多收單銀行和發卡銀行能夠接入卡組織網絡,並通過卡組織網絡的清結算使資金從一家銀行流向另一家銀行。

卡組織網絡是一項無價的創新,它們使世界各地的銀行之間能夠快速通信。這是一個極其方便消費者的系統,允許使用一張 Visa/Mastercard 用於在世界各地支付商品和服務。因此,它們已成為當今世界數字支付的主要手段。Visa 和 Mastercard 是當今世界上最有價值的兩家上市公司,分別排名第 18 位和第 20 位。

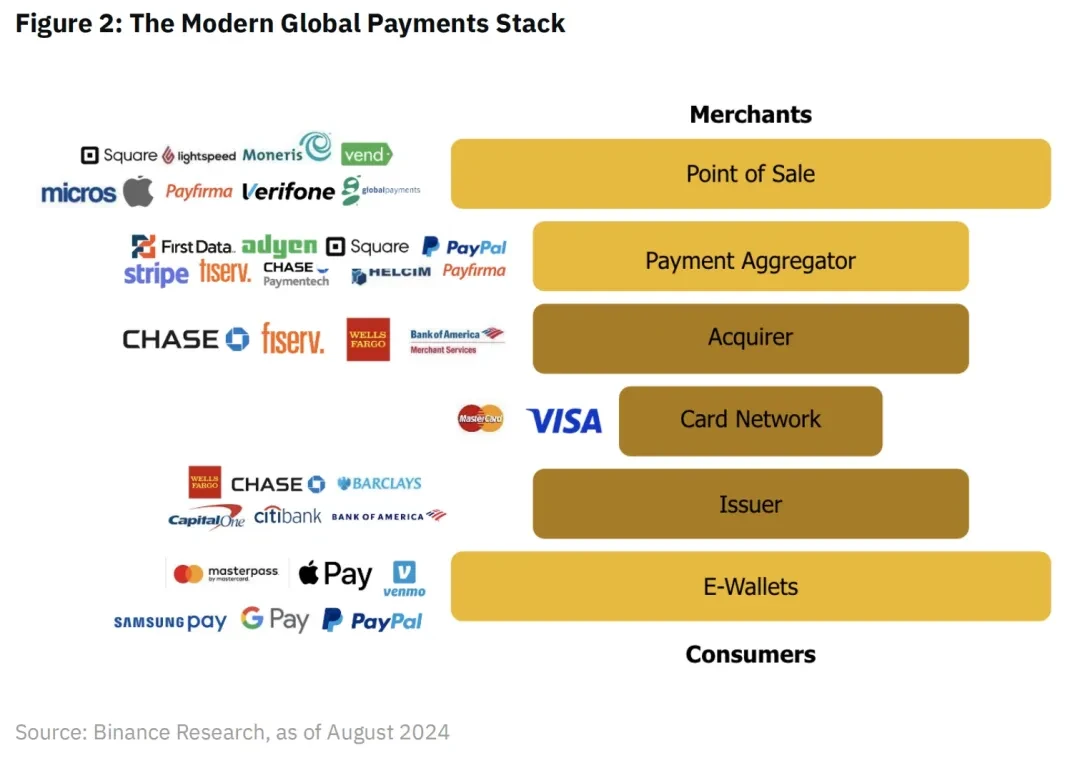

在由 Visa 和 Mastercard 等卡組織網絡支持的典型开環支付體系中,商家和消費者之間最多有 6 個中間人。

1. POS 服務,是發起交易的物理或數字終端。它捕獲付款詳細信息並將其發送以進行處理。例如,Square 是最主要的 POS 服務提供商之一,它向商家收取每筆交易 2.6% + 0.10 美元的費用。然後,這筆費用分攤給支付堆棧中剩余的 4 個收取租金的中介機構(Apple Pay 和 Google Pay 等電子錢包目前不收取任何每筆交易費用)。

2. 支付聚合器(Payment Aggregators),整合來自多個商家的交易,簡化了接收付款的過程。它們為各種支付方式提供單一集成點。大多數支付聚合器(如 Stripe)還會篩選交易以檢測欺詐行為,以保護其商家客戶。

3. 收單機構(Acquirers)是代表商家處理信用卡或借記卡付款的金融機構。它確保交易獲得授權,並將資金從發卡機構轉移到商家的账戶。

4. 卡組織網絡(Card Networks)促進收單機構和發卡機構之間的交易信息傳輸。他們制定卡交易的規則和標准。

5. 發卡機構(Card Issuers)是向持卡人提供信用卡或借記卡的銀行或金融機構。它授權交易並從持卡人的账戶中扣款。Visa 和 Mastercard 等信用卡網絡還會監控交易以檢測欺詐行為,從而保護其銀行客戶。

6. 電子錢包(E-Wallets)是存儲支付信息並促進在线和店內交易的數字錢包。它們為用戶提供了一種無需直接使用信用卡即可付款的便捷方式。

簡而言之,區塊鏈可以作為替代性的、全球性的、去中心化的支付網絡——一種新型的开放系統,不受當前充斥着中間人的全球支付體系和緩慢而昂貴的傳統銀行系統的束縛。

3.3 閉環支付體系(Close Loop Payments)

閉環支付是支付行業的一種日益增長的趨勢,由 PayPal 和星巴克等公司推廣。

在封閉的支付環路中,消費者只與 PayPal 應用程序交互,因為各種商家都被 PayPal 收納,並能夠通過 PayPal 網絡接受付款。就星巴克而言,客戶只能在門店使用存儲在星巴克數字錢包中的資金。越來越多的商家开始效仿星巴克,實施自己的封閉支付環路。這樣做的主要目的是通過運行自己的忠誠度計劃來加深客戶黏性,並繞過現有开放式支付堆棧徵收的高額手續費。

然而,目前存在的封閉支付環路是高度分散的系統,仍然與緩慢且昂貴的傳統銀行系統緊密相連。要將資金轉入和轉出星巴克閉環,用戶仍然需要一個銀行账戶。此外,許多商家專用的閉環系統(如星巴克)不允許客戶之間轉账,而且在世界許多國家都無法無縫使用。區塊鏈技術為未來的支付金融科技提供了另一種選擇,使他們可以選擇完全避开傳統的、分散的銀行系統,最終降低商家和消費者的費用。

Binance Pay 就是這種支付金融科技的一個例子。它支持閉環支付系統內的即時、低費用點對點轉账和直接商家支付。作為一種閉環模型,像 Binance Pay 這樣的最新一代金融科技能夠為商家和消費者提供熟悉、精致和可定制的金融科技體驗,促進從傳統銀行軌道向區塊鏈軌道的過渡。

3.4 跨境支付的新選擇

當涉及跨境交易和匯款時,成本會成倍增加。根據國際貨幣基金組織的定義,工人或移民匯款是指“移民將部分收入以現金或貨物的形式寄回國內,以養家糊口”。這是跨境支付的一個特定領域,區塊鏈技術可以對其產生直接影響。

據估計,全球匯款資金從 2022 年的 8430 億美元增至 2023 年的 8570 億美元,增長了 1.6% 。預計 2024 年的增長率將達到 3% 。2023 年,以當前美元計算,接收匯款流入的前五個中低收入國家分別是印度(1200 億美元)、墨西哥(660 億美元)、中國(500 億美元)、菲律賓(390 億美元)和巴基斯坦(270 億美元)。根據世界銀行截至 2024 年第一季度的數據,全球匯款 200 美元的平均成本仍為轉账金額的 6.35% ,每年收取的費用總額為 540 億美元。

由於成本極高,跨境匯款是支付行業的一個關鍵領域,區塊鏈可以真正發揮巨大影響。

跨境匯款涉及通過位於不同國家的一系列銀行進行跨境匯款,整個過程可能需要幾天時間,因此速度緩慢且成本高昂。

1)當匯款人在當地銀行或匯款服務處發起匯款時,該過程就开始了,匯款人提供收款人的詳細信息和要匯出的金額。

2)由於匯款人和收款人的銀行可能沒有直接關系,因此中介銀行(稱為代理銀行)會促進交易。匯款人的銀行將資金發送給其代理銀行,代理銀行可能會將資金轉給其他代理銀行,每家代理銀行都會收取費用。在這個過程中,SWIFT 網絡通常用於發送此類付款指令。

3)如果涉及不同的貨幣,資金通常會在其中一家代理銀行兌換,匯率通常較低。

4)每家銀行都必須遵守反洗錢 (AML) 和了解客戶 (KYC) 法規,核實身份並確保交易的合法性。交易還會根據國際制裁名單進行篩選。

5)處理完畢並完成合規性檢查後,資金將轉入收款人的銀行,銀行將款項記入收款人的账戶。發送者將收到交易完成的確認。

上述的傳統支付體系不僅成本高昂、效率低下,而且目前無法覆蓋全球相當一部分人口。

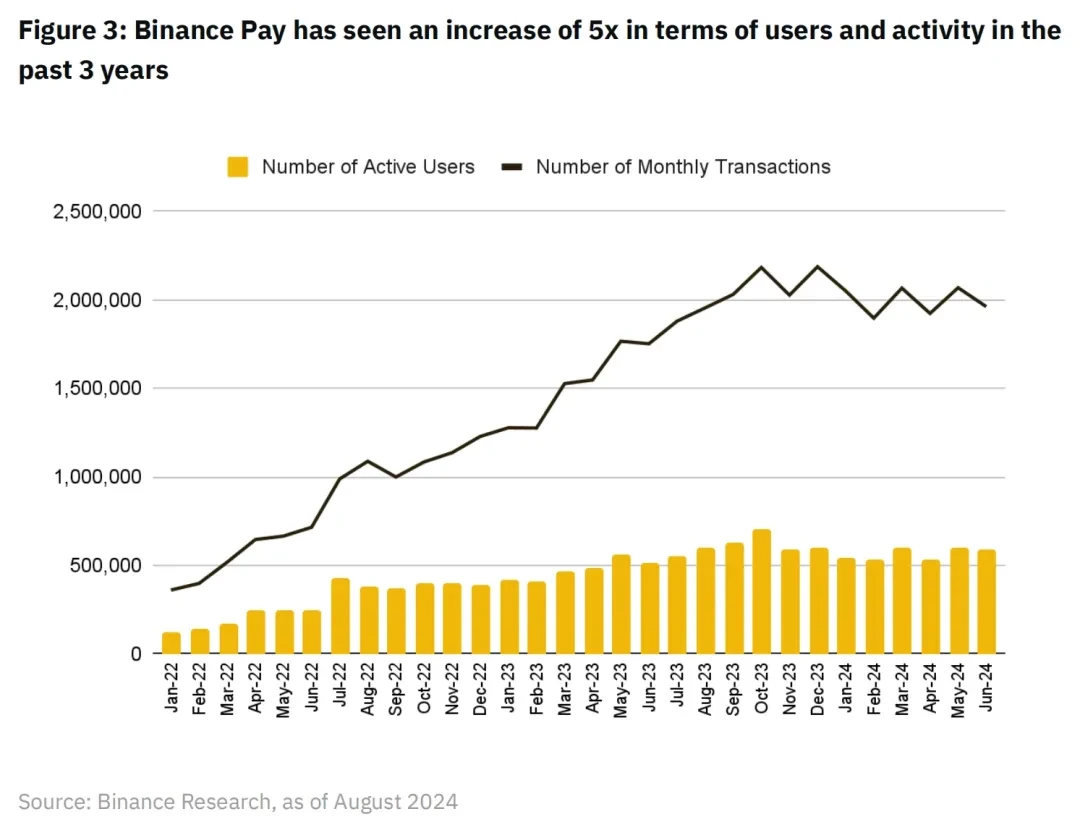

如今,全球有多達 14 億成年人沒有銀行账戶。出於這些原因,我們看到世界各地的用戶都轉向使用 Binance Pay 等區塊鏈解決方案作為更便宜、更快捷的跨境轉账方式。自 2022 年以來,Binance Pay 的月活躍用戶和月交易筆數都增長了近 5 倍,全球用戶數約為 1350 萬,月交易筆數約為 196 萬筆。

區塊鏈和分布式账本技術(DLT)有可能顛覆支付行業的許多現有參與者,因為它提供了一個統一、全球、透明的,只需一部智能手機和互聯網連接即可訪問的支付環境。這意味着商家和消費者之間將有更直接的溝通渠道,由分布式账本推動,並消除了對代理銀行的需求。將未來的金融科技從傳統銀行系統中解放出來可能是實現全球更便宜、更快捷支付的關鍵。摩根大通歐洲金融機構集團銷售主管 Jason Clinton 表示:“最終,我們希望實現能夠隨時隨地以任何貨幣即時結算任何付款,而這可能需要使用區塊鏈技術。”

四、當前基於區塊鏈支付的現狀

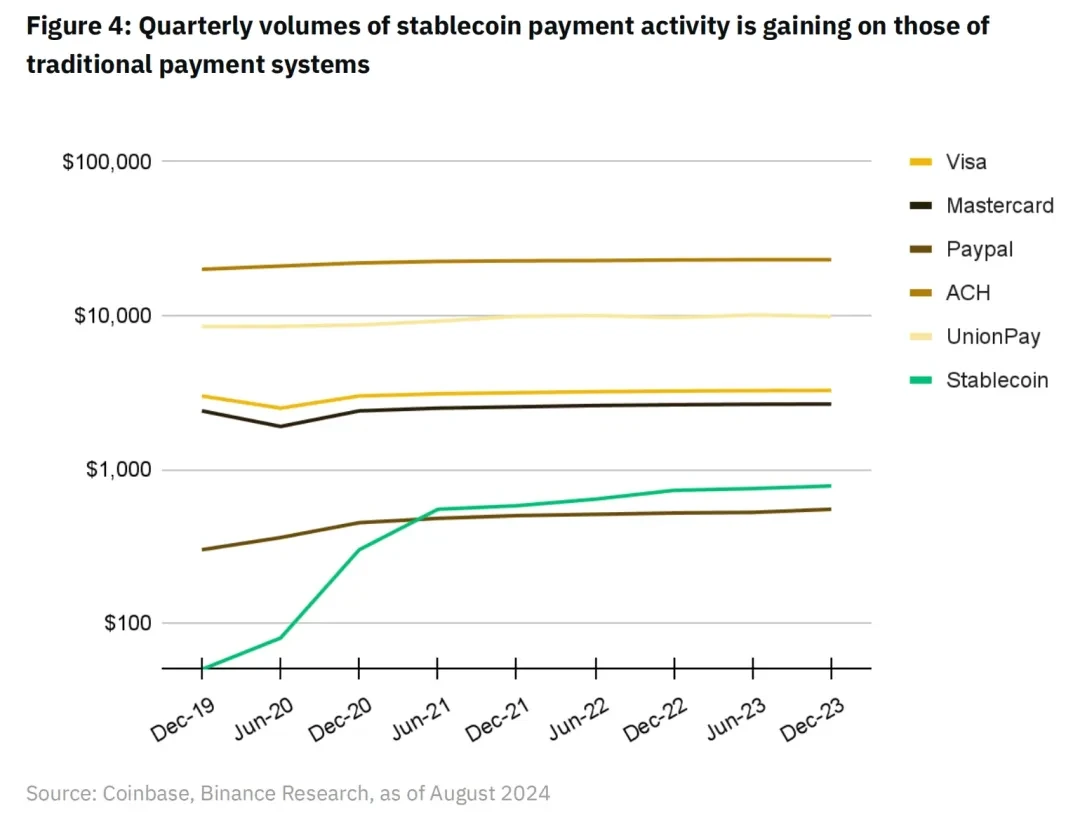

由於穩定幣具有較高的現金等價性,它已成為區塊鏈支付的關鍵組成部分。2023 年,穩定幣處理的交易額超過 10.8 萬億美元,排除機器或自動交易等活動,這一數字為 2.3 萬億美元。

將穩定幣支付與傳統支付進行比較,我們可以看到,就季度交易量而言,它們一直在趕超傳統支付。

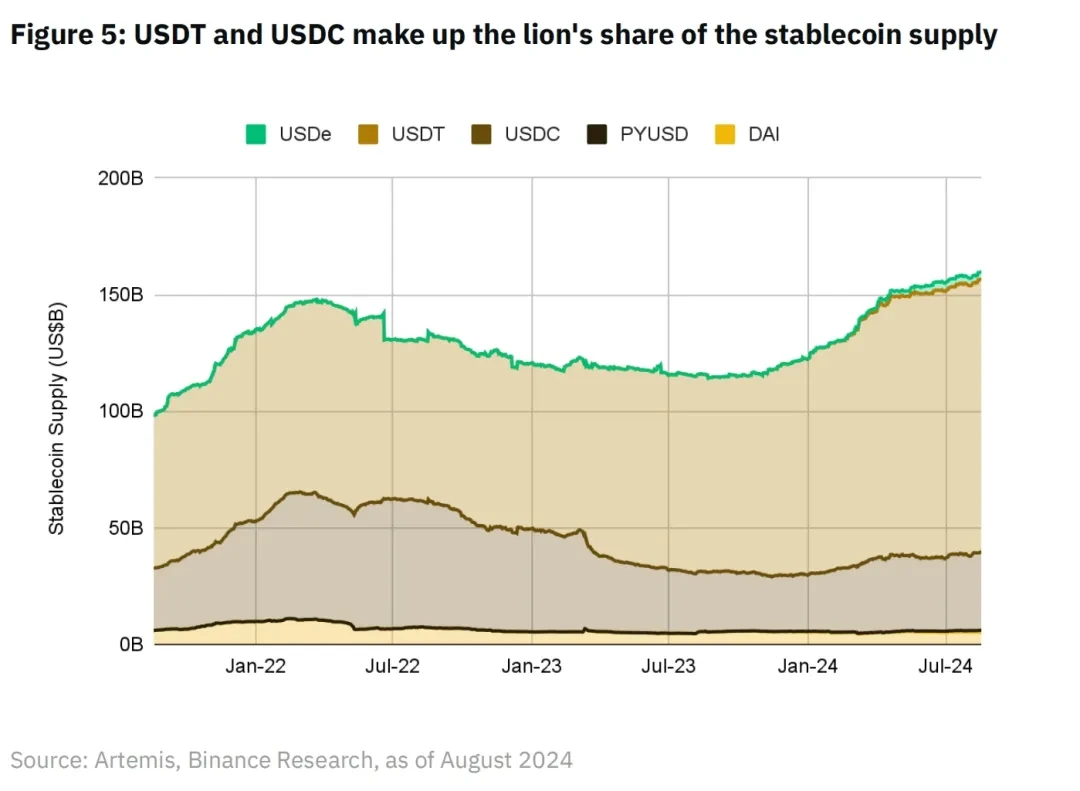

自 2023 年中期以來,穩定幣的總供應量也一直在增加,表明需求穩步增長。主要穩定幣的總市值超過 1600 億美元,其中 USDT 和 USDC 佔據最大份額,市場佔有率分別為 73% 和 21% 。

利用穩定幣提供的低波動性,區塊鏈支付生態系統及其相關基礎設施自 2009 年以來取得了長足進步。

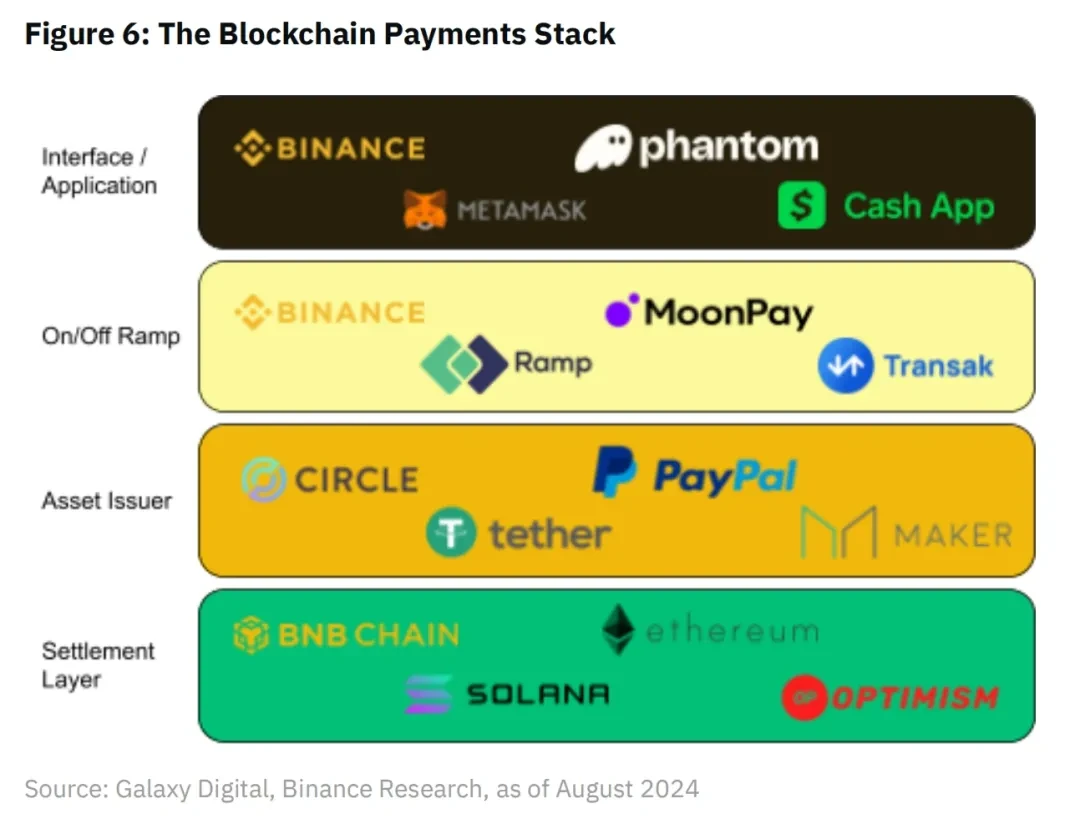

4.1 基於區塊鏈支付的基礎設施

結算層(Settlement Layer)

負責交易結算的區塊鏈基礎設施,例如比特幣、以太坊和 Solana 等都是 Layer 1 區塊鏈,以及 Optimism 和 Arbitrum 等多功能 Layer 2 解決方案,本質上都是在銷售區塊空間。

這些平臺在速度、成本、可擴展性、安全性和分發等各個方面展开競爭。隨着時間的推移,支付用例可能會成為區塊空間的重要消費者。

我們可以將結算層想象成構成當前傳統支付體系的銀行網絡。消費者和商家不必將資金存儲在集中管理的銀行账戶中,而是可以將資產存儲在鏈上外部擁有账戶(EOA)或智能合約账戶中。

值得注意的是,在現代支付堆棧中,授權和結算是分开處理的。Visa 和 Mastercard 的卡組織提供支付授權服務;發卡行和收單行負責處理實際的支付結算。對於區塊鏈來說,授權和結算理論上可以做到同步。消費者可以通過籤署交易授權將 100 USDT 的交易直接從其 EOA 發送到商家的 EOA,驗證者將在區塊鏈上不可變地處理和結算此交易。

然而值得注意的是,僅依靠區塊鏈進行 P2P 支付交易的結算和授權可能意味着繞過 Stripe 等支付聚合商和 Visa 等信用卡網絡所採用的清算、交易監控和欺詐檢測服務系統。

在過去幾年中,Visa 本身一直是試點區塊鏈用於支付用例的領跑者,該公司設想的未來是“Visa 的網絡不僅涉及多種貨幣和銀行結算渠道,還涉及多種區塊鏈網絡、穩定幣和 CBDC 或代幣化存款。”

資產發行者層(Asset Issuer)

資產發行者是負責創建、管理和贖回穩定幣的組織——穩定幣是一種加密資產,旨在保持相對於參考資產或一籃子資產(最常見的是美元)的穩定價值。這些發行者通常採用與銀行類似的資產負債表驅動的業務模式。他們接受客戶存款,將這些資金投資於美國國債等收益更高的資產,並發行穩定幣作為負債,從利差或淨息差中獲利。

資產發行者是加密支付堆棧中存在的一種新型“中介”,在傳統支付堆棧中沒有直接的等價物。也許最接近的等價物是發行用於進行交易的法定貨幣的政府。

與傳統支付中的中介不同,資產發行者不會從使用其穩定幣的每筆交易中收取費用。一旦穩定幣在鏈上發行,它就可以自我保管和轉移,而無需向資產發行人支付任何額外費用。

出入金貨幣承兌(On/Off Ramp Layer)

出入金貨幣承兌對於提高穩定幣在金融交易中的可用性和採用至關重要。從根本上講,它們充當連接區塊鏈上的穩定幣與法定系統和銀行账戶的技術橋梁。他們的商業模式通常是流量驅動的,只佔通過其平臺的總美元交易量的一小部分。

目前,上/下坡道層通常是加密支付堆棧中最昂貴的部分。諸如 Moonpay 之類的服務提供商收取高達 1.5% 的費用以將資產從區塊鏈轉移到銀行账戶。

從消費者銀行持有的法定貨幣流向鏈上穩定幣,再流向商戶銀行持有的法定貨幣的交易,這裏可能花費高達 3% 。就成本而言,這方面可能是區塊鏈支付廣泛採用的最大障礙,尤其是對於可能仍需要銀行账戶中的法定貨幣進行日常交易的商家和消費者而言。為了解決這個問題,Binance Pay 等產品正在構建自己的商家網絡,用戶可以在其中直接使用加密貨幣,從而無需用戶承擔成本。

接口/應用層(Interface/Application Layer)

前端應用程序是加密支付生態系統中面向客戶的軟件,為支持加密的交易提供用戶界面,並利用堆棧的其他組件來促進這些支付。他們的商業模式通常包括平臺費用和基於交易的費用,根據通過其接口處理的交易量賺取收入。

4.2 利用基於區塊鏈支付的優勢

近乎即時結算

使用 Visa 或 Mastercard 卡進行交易時,消費者可以體驗到近乎即時付款授權的便利。然而,交易的實際結算,即資金從客戶的銀行账戶(發卡銀行)轉移到商家的銀行账戶(收單銀行),通常至少要一天後才會發生。雖然卡組織允許消費者在幾秒鐘內進行數字支付,但商家通常要到第二天或更晚才能收到該筆購买的資金。當資金需要跨境轉移時,結算時間會更長,因為這需要不同國家的銀行之間進行溝通。

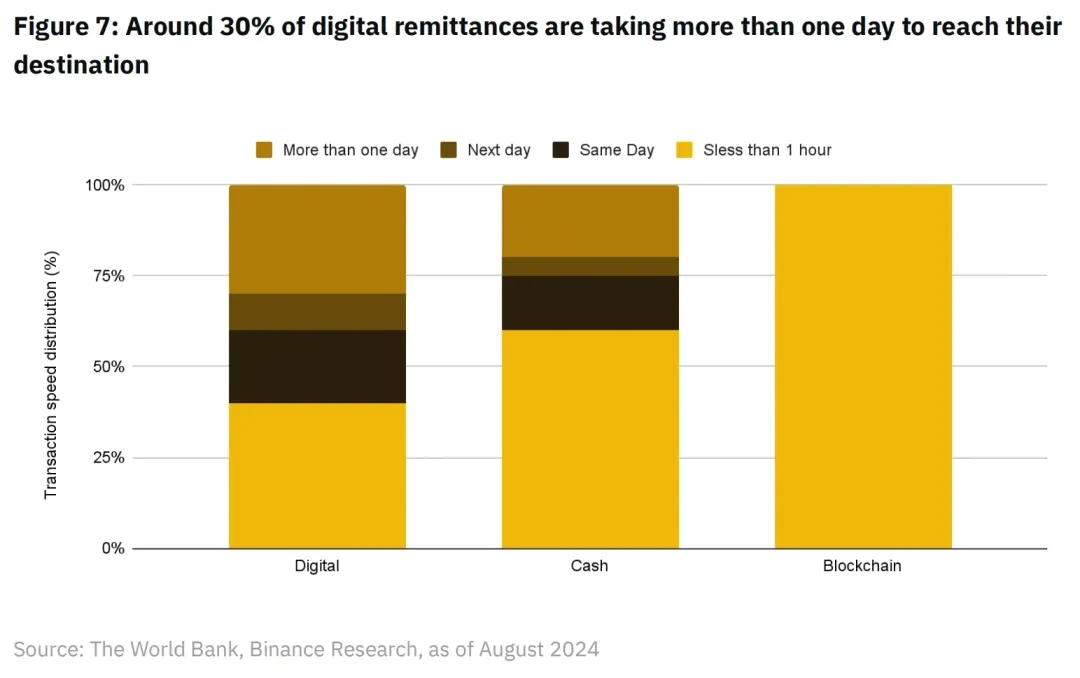

從匯款交易時間來看,跨境銀行間通信系統的低效率顯而易見。有點違反直覺的是,大約 30% 的匯款需要一天以上的時間才能到達目的地;這一比例高於需要相同時間現金匯款的 20% 。

世界銀行將此歸因於兩個原因:

( 1) 匯款涵蓋傳統銀行服務,即銀行账戶到銀行账戶的服務,速度較慢。

( 2) 大多數非銀行匯款服務提供商可能會預先為交易提供資金,為使用現金的最終用戶提供快速服務。

舉例來說,在三種支付媒介(數字、現金和區塊鏈)中,區塊鏈在速度方面明顯領先, 100% 的交易在不到一小時內即可完成。

2021 年,Visa 與 Crypto.com 進行了試點,利用 USDC 和以太坊區塊鏈處理 Crypto.com 在澳大利亞的實時卡計劃上進行的跨境交易付款。目前,Crypto.com 使用 USDC 來履行其在澳大利亞的 Visa 卡結算義務,並計劃將此功能擴展到其他市場。

在此試點之前,使用 Crypto.com Visa 卡進行的跨境購买結算涉及漫長的貨幣兌換過程和昂貴的國際電匯。

現在,Crypto.com 可以通過以太坊區塊鏈將 USDC 直接跨境發送到 Circle 管理的 Visa 財務账戶,大大減少了與國際電匯相關的時間和復雜性。

在個人用戶層面,Binance Pay 等服務允許用戶即時跨境轉移加密貨幣。

成本降低

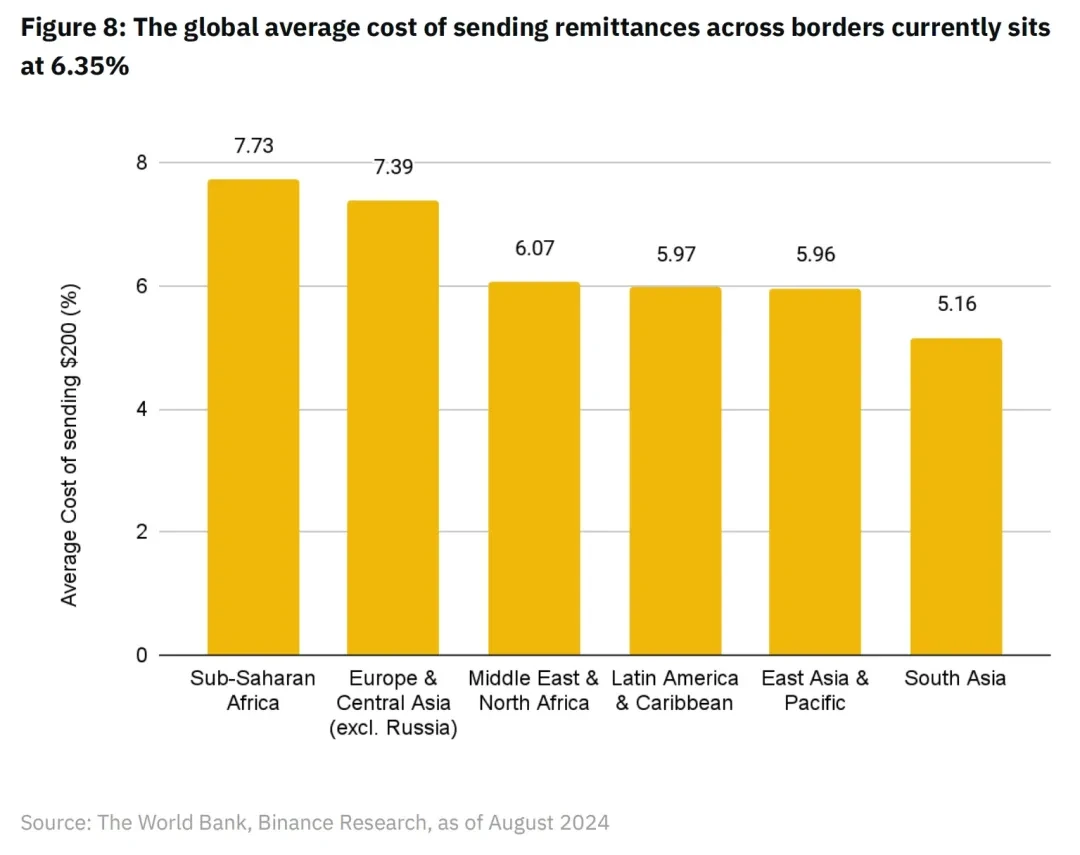

根據世界銀行的數據,跨境匯款的平均成本已從 2023 年第四季度的 6.39% 下降到 2024 年第一季度的 6.35% 。根據他們對世界各地區平均成本的細分,撒哈拉以南非洲是匯款成本最高的地區,平均成本為 7.73% 。

為了進行比較,通過像 Solana 這樣的高性能區塊鏈發送價值 200 美元的穩定幣(或任何數量的穩定幣,因為大多數區塊鏈都會收取固定的 Gas 費,與轉账金額無關)的平均成本約為 0.00025 美元。像 Binance Pay 這樣的產品允許用戶以相對低得多的費用進行無邊界的點對點穩定幣轉账,只要轉账金額低於 140, 000 USDT。對於超過該金額的價值,將收取 1 美元的費用。

值得注意的是,目前,出入金貨幣兌換是涉及鏈上資產的任何交易中最昂貴的部分。幣安在 2023 年第四季度與之合作的 CryptoConvert 提供的服務允許南非消費者使用他們的數字資產購买商品。這消除了出入金貨幣兌換的需要,並且是將商家網絡納入加密原生封閉支付循環的开始。

透明且無需信任的網絡

在 SWIFT 等傳統支付體系被用於地緣政治目的的時代,區塊鏈技術提供了一種革命性的替代方案。憑借其固有的透明度,區塊鏈上的每筆交易都記錄在不可篡改的账本上,所有網絡參與者都可以看到。這種开放性促進了信任和共識,阻止了欺詐和操縱。

去中心化是另一個關鍵優勢。與中心化系統不同,區塊鏈將控制權分散到龐大的網絡中,從而降低了單點故障和濫用權力的風險。沒有任何一個實體可以實施制裁或限制,從而確保全球支付系統中立且可訪問。區塊鏈的去中心化特性增強了其安全性,使其能夠抵御攻擊。入侵區塊鏈網絡需要巨大的計算能力,遠遠超過傳統系統。

此外,區塊鏈通過實現點對點支付、減少中介機構和降低費用來簡化交易。曾經需要幾天時間的跨境支付現在可以在幾分鐘內完成,從而促進了實時全球貿易。區塊鏈為現有的分散銀行系統提供了一種可行的全球統一的替代系統,用於存儲和轉移數字價值。

五、目前基於區塊鏈支付的困境

可擴展性和性能

全球可使用的支付網絡必須能夠支持廉價、快速的交易,並且全天候運行。因為需要支付網絡能夠每秒處理數千筆交易,即使是瞬間的延遲也會對全球業務運營產生重大影響。例如,Visa 每秒可處理超過 65, 000 筆交易。

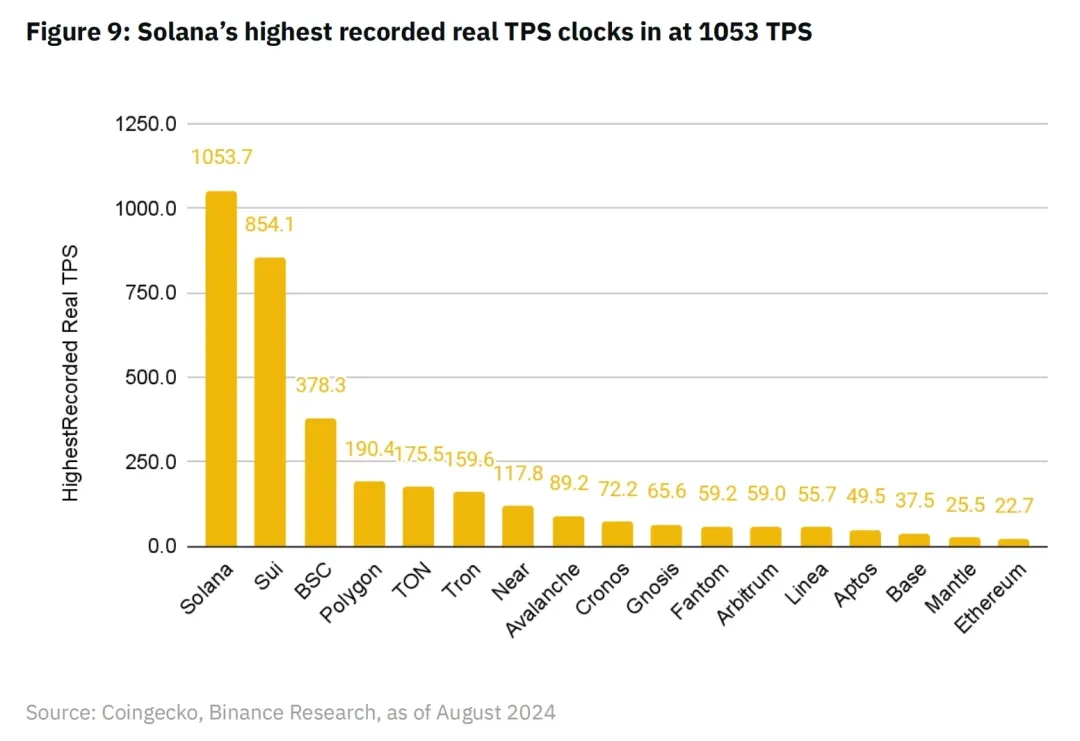

Solana 是迄今為止記錄的每秒用戶生成交易數 (TPS) 最高的區塊鏈,其每日平均 TPS 最高略高於 1, 000 。據報道,Sui 緊隨其後,實際最高 TPS 超過 850 。BNB Chain 在這個指標上排名第三,為 378.3 TPS。

2023 年,Visa 每天處理約 7.2 億筆交易,這意味着 2023 年的日均 TPS 約為 8, 300 。

這仍然是 Solana 記錄的最大用戶生成 TPS 的近 8 倍。

除了 TPS 問題之外,Solana 還表現出了性能問題。自 2020 年主網啓動以來,Solana 經歷了 7 次重大中斷,導致區塊生產陷入停頓,最近一次發生在 2024 年 2 月。這種嚴重的事故導致機構對依賴區塊鏈進行關鍵業務運營(例如支付)持謹慎態度。

然而,盡管存在這些問題,Solana 仍然被衆多先鋒機構採用。由於其“已證明的吞吐量水平很高”,Visa 將其描述為“可行的測試和試點支付用例”。

PayPal 還選擇 Solana 作為繼以太坊之後推出其 PYUSD 穩定幣的第二條鏈。在撰寫本文時,盡管推出時間晚了近一年,但 Solana 上的 PYUSD 供應量(3.77 億美元)已經超過了以太坊上的供應量(3.56 億美元)。

鏈上的復雜性

區塊鏈在很大程度上由於其去中心化的特性而具有一定的復雜性,這使得消費者和商家在採用它們時會比採用中心化系統更加不方便。對最終用戶的要求(例如私鑰管理、支付 Gas 費以及缺乏統一的前端)使得採用區塊鏈技術成為普通消費者和商家的一大難題。

與此同時,在過去 5 年中,Square 和 Stripe 等支付金融科技公司已經將商家和消費者的支付體驗提升到了非常高的水平。總的來說,它通過抽象中間商、代理銀行和其他第三方的所有底層復雜性來實現這一點。因此,就傳統的全球支付堆棧而言,從消費者和商家的角度來看,我們現在擁有的是一個高度完善的系統,該系統以每筆交易高達 3% 的成本構成傳統支付體系。

幸運的是,隨着速度更快、更便宜的區塊鏈基礎設施的興起,區塊鏈應用的 UI/UX 也得到了許多改進。Binance Pay 為用戶提供了熟悉的中心化金融科技體驗,同時又不受傳統銀行系統的束縛。這讓用戶可以自由地在全球範圍內以低費用相互發送加密貨幣,同時還可以選擇輕松地將加密資產提取到自我托管中(如果他們選擇這樣做的話)。

監管的不確定性

當前加密貨幣和區塊鏈技術的監管環境仍在不斷演變,給企業和消費者帶來了不確定性。不同國家的法規差異很大,使全球運營和跨境交易變得復雜。

瑞士和新加坡等國家正在制定明確的監管框架,以提供指導並促進區塊鏈領域的創新。歐盟的加密資產市場(MiCA)法規是另一個旨在創建協調監管環境的例子。區塊鏈行業也在开發合規解決方案,以幫助企業應對監管環境。為個人和企業提供必要的工具來監控和確保遵守反洗錢(AML)和了解客戶(KYC)法規是採用的關鍵。

六、未來基於區塊鏈的支付

區塊鏈提供了統一的技術基礎設施,簡化了支付格局,超越了現代銀行系統的碎片化性質。作為全球分散的账本,傳統銀行依賴於維護和同步多個集中管理的銀行账戶,區塊鏈消除了傳統銀行固有的低效率。因此,區塊鏈提供了一種新的媒介,有可能降低成本並提高全球支付速度。

正如本報告前面提到的,支付巨頭 Visa 正在嘗試使用區塊鏈作為其機構客戶更便宜、更快捷的全球結算方式。如今,Visa 的客戶之一 Crypto.com 可以通過以太坊區塊鏈將 USDC 跨境直接發送到 Visa 財務管理的 Circle 账戶。這減少了國際電匯的時間和復雜性,而國際電匯以前需要幾天才能處理。隨着公司對區塊鏈技術的熟悉程度越來越高,許多公司可能會選擇使用鏈上穩定幣進行交易,而不是速度較慢、成本較高的法定銀行系統。

在較小的點對點規模上,區塊鏈可能會對全球支付行業,特別是跨境匯款領域產生更快、更顯著的影響。許多匯款接收者沒有銀行账戶或銀行账戶不足。區塊鏈技術提供了“跨越式”傳統銀行系統的可能性,以便任何擁有互聯網連接和智能手機的人都可以快速开始從世界任何地方接收付款。

區塊鏈本質上提供了一種新的、去中心化的媒介,通過這種媒介,支付可以在全球範圍內更無縫地進行。隨着現代支付行業繼續試驗這項新技術並將其整合到全球支付系統的各部分中,我們應該始終牢記的最終目標是為每個人創造一個更便宜、更快捷、更高效的自由貨幣世界。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

融資4300萬美元的Sahara AI,能否構建真正的“AI Chain”?

@OdailyChina @wenser 2010 屬於加密貨幣的曲折而又壯闊的 2024 年即將...

LBank Research:數據分析Cardano快速增長背後的驅動力

前言 自 2017 年啓動以來,Cardano(ADA)已成長為一個旨在推動區塊鏈技術極限的 Po...

星球日報

文章數量

7711粉絲數

0