深度解讀8.5暴跌的背後原因:日本央行加息與“渡邊太太們”的退場

原文作者: @Web3 Mario(https://x.com/web3_mario)

本周在學習 Telegram Bot 相關的一些 API,TON 合約部分框架基本上已經完成了,本來有些小开心,但是周一整個加密市場的暴跌又着實讓心情蒙上了一層陰影。對於這個結果,我是有一定預期的。不過沒想到來的這么快這么猛。因此將自己的一些看法整理出來,與大家分享,希望大家能夠穩定住心態,不要讓恐慌影響了你的投資決策。總的來說,本輪以美國科技股為首的風險資產的大幅回撤核心原因在於,日本央行激進加息,讓很多日元利差套利交易(JPY Carry Trade)路徑失效或面臨較大的風險,特指三個方面:匯率波動、利率反轉與流動性風險,而面對這些風險,“渡邊太太們”正在拆平倉,以償還日元債務降低風險。但是考慮到美日聯盟中的關系,真正主導市場未來長期走勢的因素還是美聯儲的貨幣政策,因此在美國降息之前,大家還是要保持耐心,當然適當的調整槓杆還是必要的。

安倍經濟學與日本長期負利率環境,讓日元成為全球重要的融資與套息資產

相信稍微有些經濟學基礎的小夥伴都熟悉所謂的“日本失落 20 年”的橋段。從 1990 年代初期日本泡沫經濟破裂後,經濟陷入長期停滯,進入所謂的“失落的二十年”(Lost Decades)。期間經濟增長緩慢,企業和個人的投資意愿低迷,導致了持續的通貨緊縮。為了應對經濟低迷,日本央行從 1990 年代末期开始實施低利率政策,將基准利率降至接近零的水平,希望通過降低借貸成本來刺激經濟活動。隨着傳統貨幣政策工具的效果減弱,

正式在這樣的背景下,日本前首相安倍晉三在 2012 年第二次上任後推出的一系列經濟政策的總稱。這些政策的核心目標是通過刺激經濟增長、結束長期通貨緊縮並解決日本經濟的結構性問題。安倍經濟學的核心框架由“三支箭”組成,在這裏我只簡單介紹其大膽的貨幣政策,主要包含兩個方面:其一是日本央行實行了大規模的量化寬松政策。這意味着日本央行通過購买政府債券和其他資產來向市場注入大量資金,以壓低利率、增加流動性。其二是日本央行在 2016 年正式引入負利率政策。這一政策意圖通過進一步降低銀行間的借貸成本,促使資金更多地流向實體經濟,從而推動消費和投資,提升通脹預期。所謂“負利率”在這裏稍微提一下,並不是指的是資金出借方還需要向借款方支付利息,而是指的是真實利率為負,即利息低於國內通脹率。

在這樣的背景下,一種套利交易逐漸變得流行,即日元套利交易(JPY Carry Trade),市場為做該套利交易的交易員起了一個很有趣的名稱,叫做“渡邊太太”。所謂的日元套利交易

指的一種基於利率差異的投資策略。它的基本原理是利用低利率貨幣(如日元)借款,然後將資金投資於高利率貨幣或高收益資產,從中賺取利差。操作原理如下:

-

借入日元:由於日本的利率非常低(有時甚至接近零),投資者可以以非常低的成本借入日元。

-

兌換高收益貨幣:將借來的日元兌換成另一種利率較高的貨幣,比如澳大利亞元或新西蘭元。

-

投資於高收益資產:然後將這筆資金投資於該高收益貨幣國家的債券、存款或其他資產,賺取較高的利息收入。

-

利差收益:投資者的盈利來源於借款成本(低利率日元貸款)與投資收益(高利率資產)之間的利差。

其實這種息差套利交易也廣泛分布在 DeFi 領域中,比較典型的就是 LSD-ETH 息差套利,即在 Compound 等借貸平臺中以 stETH 作為抵押品,借出 ETH,並再次兌換為 stETH,若整個過程中,ETH 的借款利率低於 stETH 的收益率,則存在息差套利的空間。在日元套利市場中也是一樣的。通常情況下有兩種操作路徑:第一種以美元資產作為抵押品,借出日元,並直接購买日本五大商社的高股息股票。這其實就是這幾年巴菲特的核心投資組合之一。第二種就是借出日元後再次賣成美元,然後購置一些高利率金融工具,例如美股與美債等。這就類似與剛剛介紹的 DeFi 中的循環貸玩法。

而這種交易伴隨者美國在 2022 年正式進入了加息周期內變得異常火爆,因此隨着美聯儲的加息,全球主要經濟體為穩定匯率,避免資本外流,都紛紛進入了加息周期內,其中只有日本仍然堅持其低利率政策,這就讓日元成為了在緊縮周期中的最主要的低成本融資來源。當然有小夥伴會說人民幣利率也很低,但是考慮到整個國際政治的背景,以及中國金融主權的紅利,人民幣並不適合作為套息資產。因此可以說在本輪緊縮周期內,美國“科技七姐妹”市場之所以還是“馬照跑,舞照跳”的原因,離不开日元的支持。

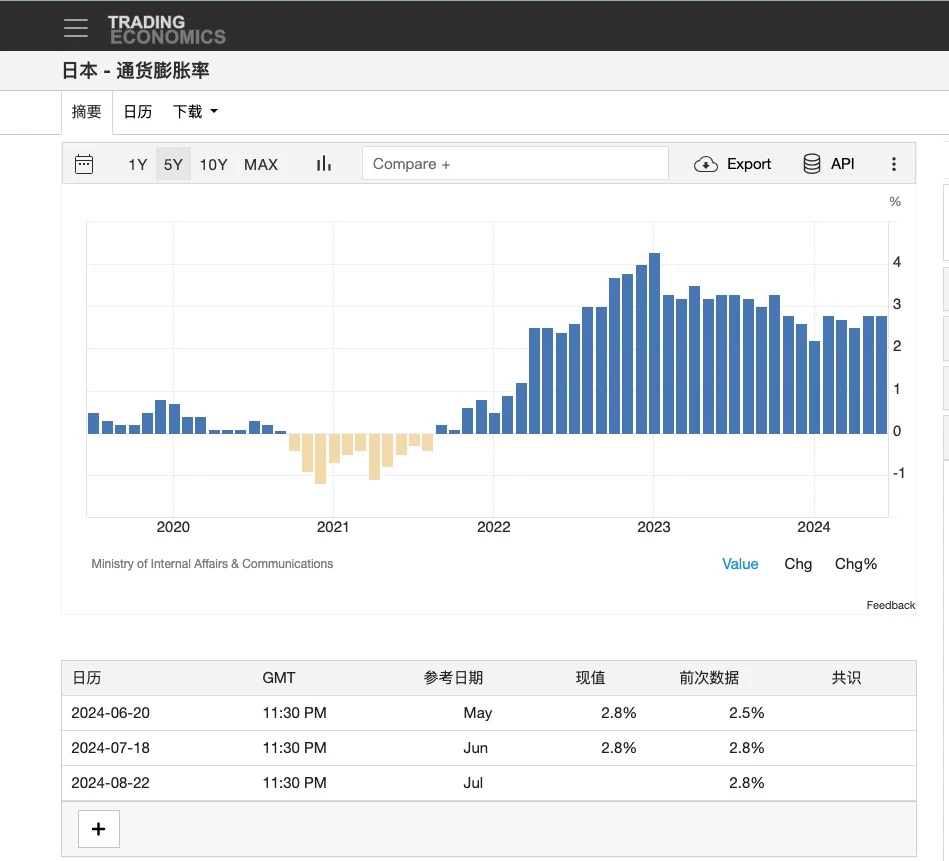

這對日本帶來的影響也是有好有壞,好的方面由於“巴菲特套息路徑”的存在,日股經歷了一輪長期的增長。這就在日本國內帶來了難得的“財富效應”,我們知道一個經濟體的活力主要構建在財富效應上,只有民衆獲取財富相對容易,並且對未來的收益保持樂觀,才敢於加槓杆投資或消費。這樣才能創造經濟活力。而日本靠着外資的帶動,掀起了“日特估”的上漲狂潮,由此帶來的財富效應,也正式讓日本由長期通縮,轉為溫和通脹,也可以說是實現了安倍經濟學的原本設想。

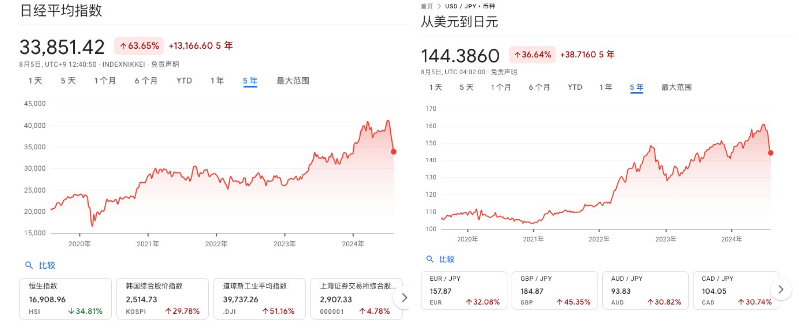

但是另一方面,另一個套息交易路徑的存在,大量的日元被兌換成了美元,用於購买美元資產,這就造成了日元對美元進入了長期的貶值趨勢,從 2021 年到 2024 年,美元對日元價格從最低 103 ,一路上漲到 160 ,日元貶值幅度超過 60% ,但是考慮到貨幣匯率的波動對於本國國民的獲得感其實並沒有如此強的影響,所以即是在這樣的貶值之下,日本國內通脹也在有條不紊的增長。

日本央行的前瞻性指引與投機市場的對幹在最近正式迎來了結局,日元迎來 V 字反轉

整個趨勢持續 2 年多後,在最近迎來了反轉,這自然源自於美元加息周期進入到了尾聲。在 2024 年初時,新上任的日本央行行長植田和男扭轉了上一任行長黑田東彥的負利率政策,开始向市場給出加息的前瞻性指引。但是市場似乎並不相信,而是選擇與日本央行對幹,由此帶來的影響是日元在今年上半年一路貶破 160 ,背後的原因有一種解讀是源自於投機市場並不認可日本這種通脹的持續性,並認為在美國進入降息周期後,日本就會回到通縮的老樣子。另一種解讀是源自於一種復雜的日元息差套利路徑中的套保需求,這個息差套利路徑中的核心就是英偉達,簡單來講日本電子等芯片股與臺灣半導體以及英偉達在股價有很強的相關性,這和政治與產業轉移背景都有關系,因此很長一段時間,买進日本芯片股是捕獲 AI 賽道的 alpha 收益的重要渠道,但是進入到 2024 年,美股有明顯的“縮圈”趨勢,資本為了避險向頭部聚集,特指英偉達,這讓日本芯片股逐漸與英偉達脫鉤,而為了避免賣出日本電子股喪失未來 alpha 收益,很多資金有了套保的需求,於是賣出日元,买進英偉達成為了不錯的選擇。這個觀點摘自我非常喜歡的一位經濟學家付鵬,大家如果感興趣可以去他的公衆號中閱讀這部分邏輯。

但是不管原因如何,這種對立在上周三日本央行正式加息 15 個 BP,遠超市場預期而結束。至此市場正式迎來了反轉,首先可以看出美元與日元匯率從 160 快速拉升到截止撰文時的 143 ,至此日元套利交易也正式迎來了終結,大量的交易員开始了拆平倉操作。這就帶來了大量美元計價的風險資產被賣出,然後換成日元償債。

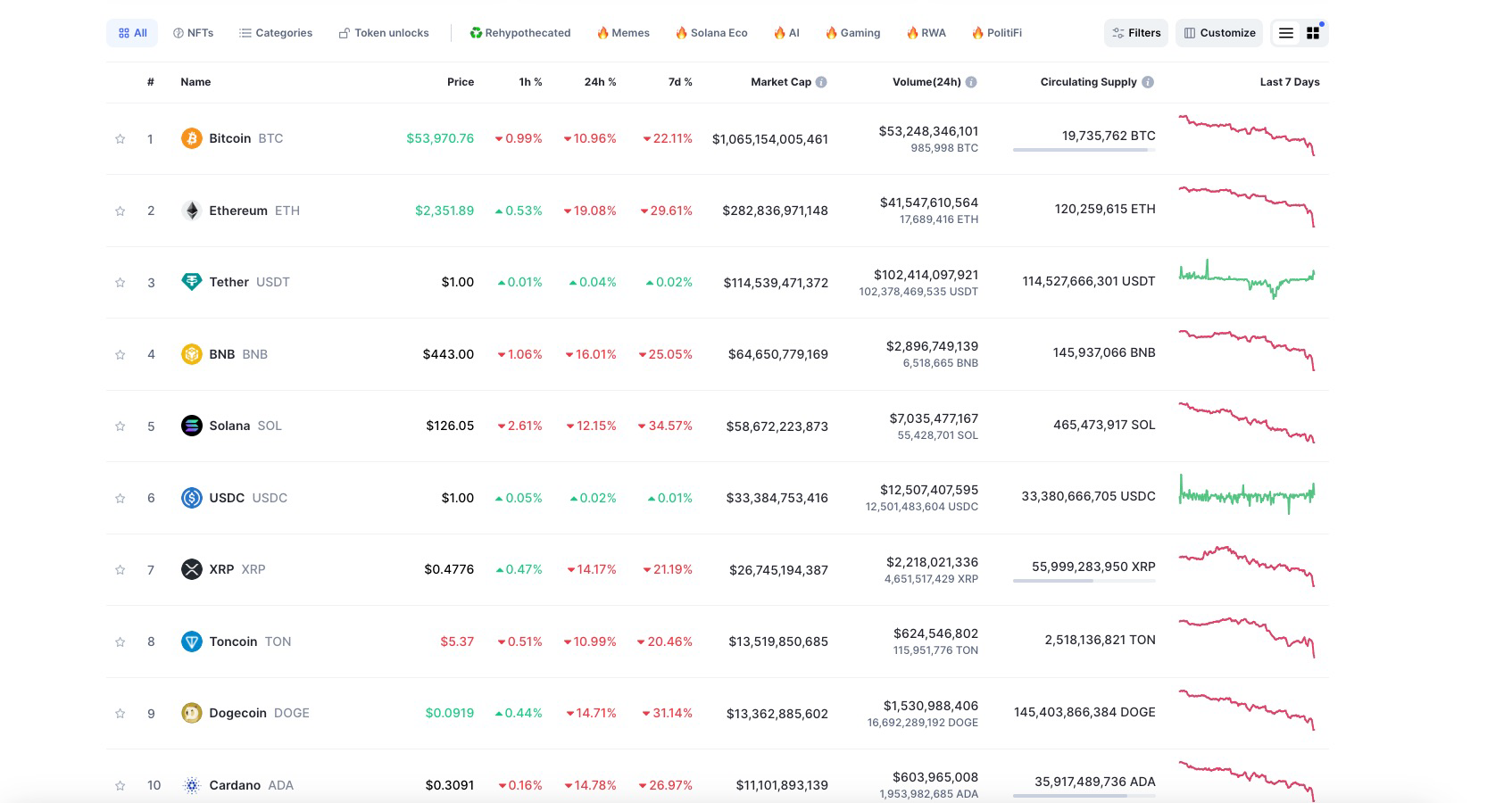

所以我們能看到,在經過周末,市場充分消化了日本加息的消息後,整個拆平倉正式進入了高潮。這就是 8 月 5 日加密資產暴跌的來源。有一個證據也能夠說明該問題,本輪下跌中,收益類資產的下跌幅度遠高於比特幣這種零息資產,這裏特指 ETH。因為他們是息差套利的核心標的物。

美日聯盟中日本央行屬於打配合的一方,真正左右未來走勢的是美元

在這裏我希望可以簡單展望一下未來的走勢,我還是希望大家不要被這部回撤嚇到,因為盡管日元 carry trade 的規模不小,但是我認為美日聯盟中,日本實際上還是屬於打配合的一方,之所以在最近宣布加息也只是匹配美國的貨幣政策,我們知道美國之所以沒有早早進入衰退,以及美聯儲之所以遲遲不降息的原因在於美國股市的活躍,即使中小企業已經遍地哀嚎,但是由於科技七姐妹,特指英偉達帶來的財富效應,美國 GDP 由金融領域的帶動仍沒有出現明顯衰退,如果美國貿然降息,將會極大刺激風險市場,從而極有可能造成通脹的重燃,這顯然是不可接受的,但是參考美國當前的經濟狀況,美國又不得不降息,所以需要為美聯儲需要找到一個降息的原因,而這個原因,其實就是美股的回撤,那么為了配合這個政策,日本央行的出手就不難理解了。所以當美國正式進入降息周期內,隨着流動性的再次寬松,加密資產必將再次迎來恢復。因此大家還是要保持耐心,對未來保持樂觀。當然對於高槓杆的小夥伴來說,適當的降低槓杆率也是一個不得不面對的選擇。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

融資4300萬美元的Sahara AI,能否構建真正的“AI Chain”?

@OdailyChina @wenser 2010 屬於加密貨幣的曲折而又壯闊的 2024 年即將...

LBank Research:數據分析Cardano快速增長背後的驅動力

前言 自 2017 年啓動以來,Cardano(ADA)已成長為一個旨在推動區塊鏈技術極限的 Po...

星球日報

文章數量

7711粉絲數

0