數讀Fjord Foundry V2:LBP到底香不香?

散戶投資者缺乏早期投資機會一直是個老大難問題,而私募資本卻因資金充裕蓬勃發展。Web3 曾嘗試讓早期風險投資民主化,但結果如何?

介紹

獲得資金並將代幣引入公开市場的方法多種多樣,每種方法都有其獨特的優點和缺點。風險資本背書經常受到追捧,但對大多數項目而言通常難以企及。因此,Launchpad 等平臺成為一些項目獲得外部資本的方式,其中 Fjord Foundry 長期以來一直是構建者的熱門選擇,這歸功於它的聲譽和強大的平臺。通過流動性引導池 (LBP),許多協議已經進入市場,並獲得了大量現金注入。

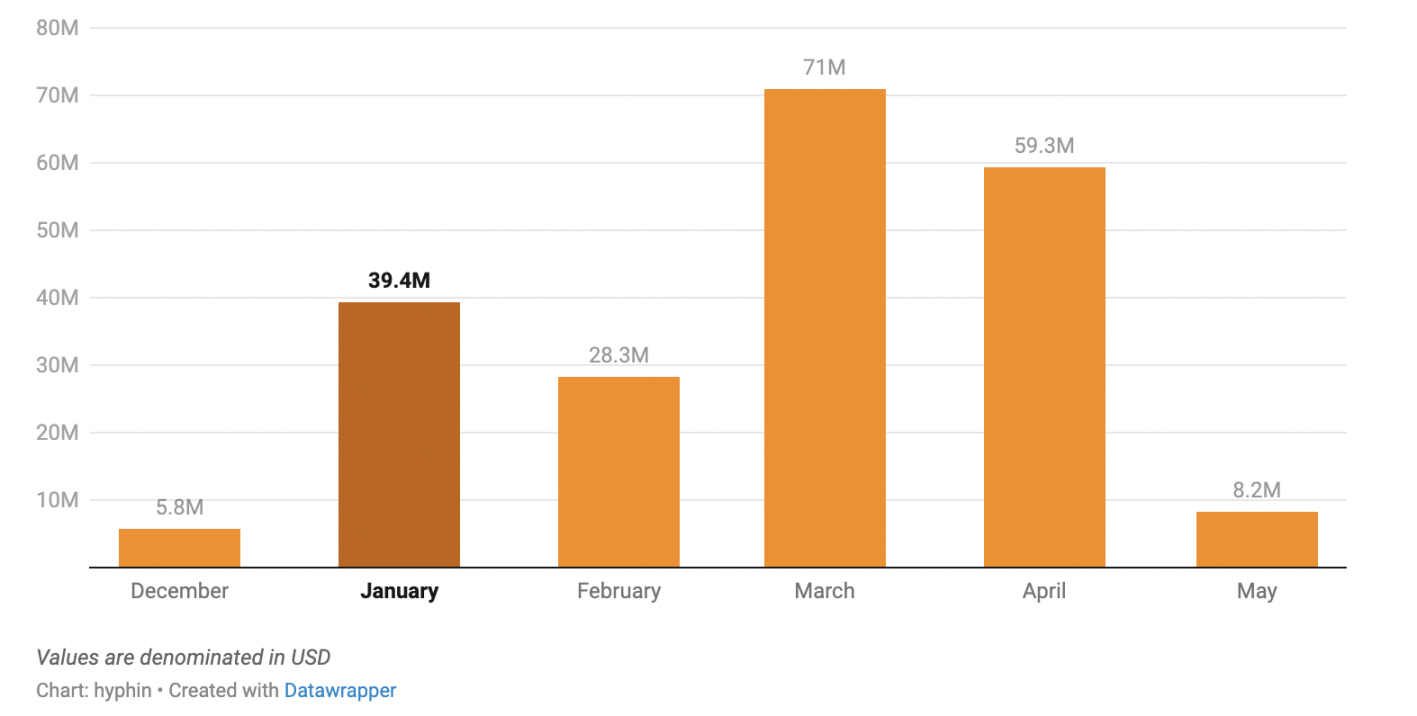

jordFoundry V2 上籌集的資金

這篇文章的總體目標是對 Fjord Foundry V2 上進行的代幣發行及其在首次銷售結束後的價格走勢進行客觀的概述。

所有人都關注 LBP

在分析協議發行的任何代幣之前,需要考慮一些重要細節,以便了解與 Fjord 相關的獨特動態。

專家支持

為了在無需許可的平臺上建立信任並提高知名度,Fjord 精心挑選了一批專門從事各種領域的知識淵博的專業人員來策劃代幣銷售。

Fjord Foundry V2 上每 5 個項目中就有 4 個是經過專門策劃的。

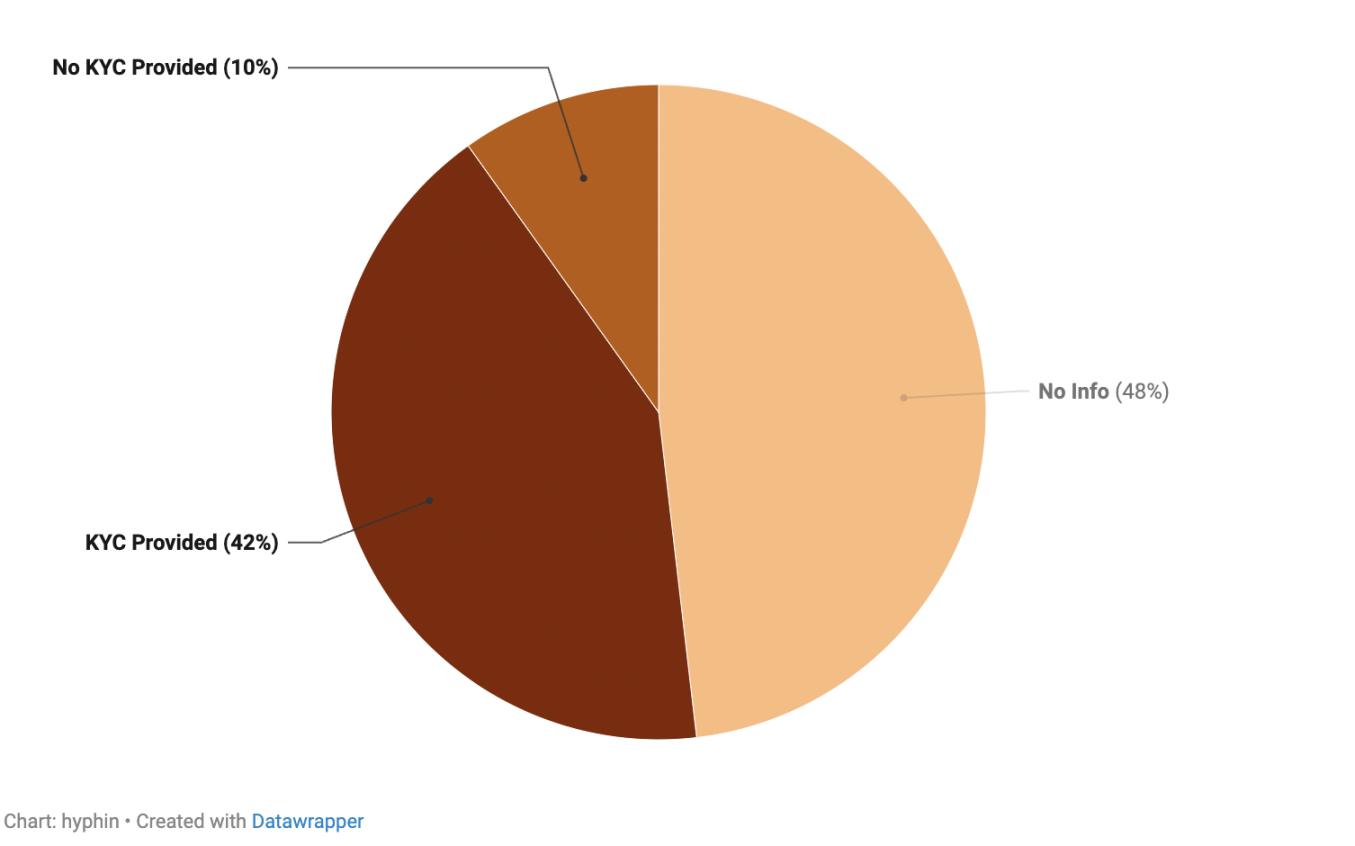

除了代理之外,策展人還可以在必要時提供營銷或咨詢服務。為了達成一定的透明度,項目申請人可以提供個人身份證明或代言人要求的任何其他相關信息,並在出現惡意行為時追究相關方的責任。

由於用戶界面隨時間發生變化,一些過去的銷售事件沒有顯示任何與 KYC 狀態相關的公开信息,因為當時沒有記錄和相關要求。在最近的產品中,絕大多數項目都有一個被人肉搜索過的團隊。

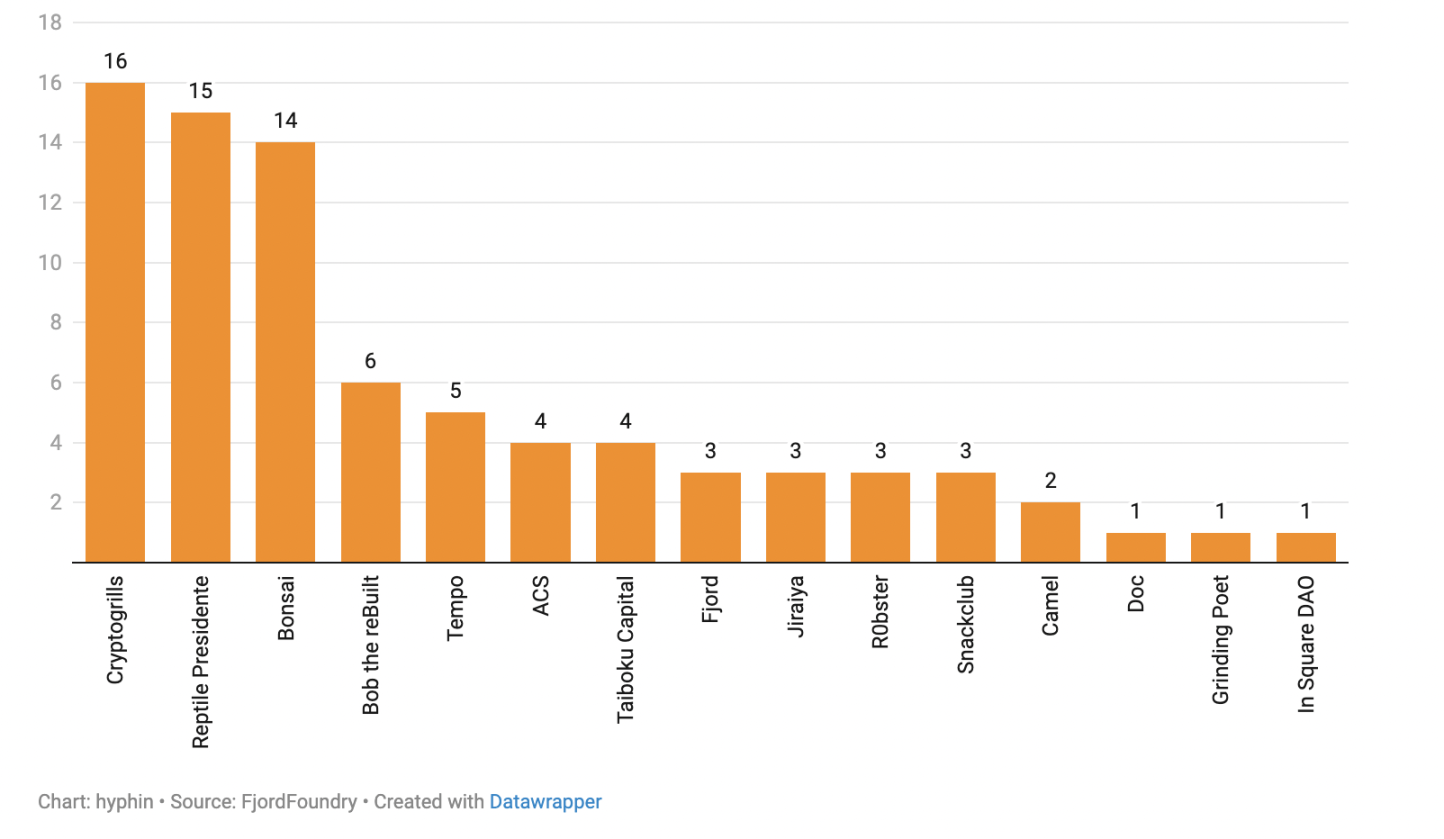

策展人的活動各不相同,有些策展人比其他人承擔更多的銷售任務。

Fjord Foundry V2 上的策展人活動

這些經過審查的第三方將獲得項目代幣作為報酬,這些代幣來自銷售期間產生的交易費。這意味着他們直接受到激勵以吸引大量關注和參與者。

最早並非最好

與公平發行和首次交易所發行相反,在 LBP 領域,早早上市並不會帶來回報。為了促進公平的代幣分配,我們採用了從高到低的定價策略和動態代幣權重轉移,以防止價格操縱和其他不良行為。

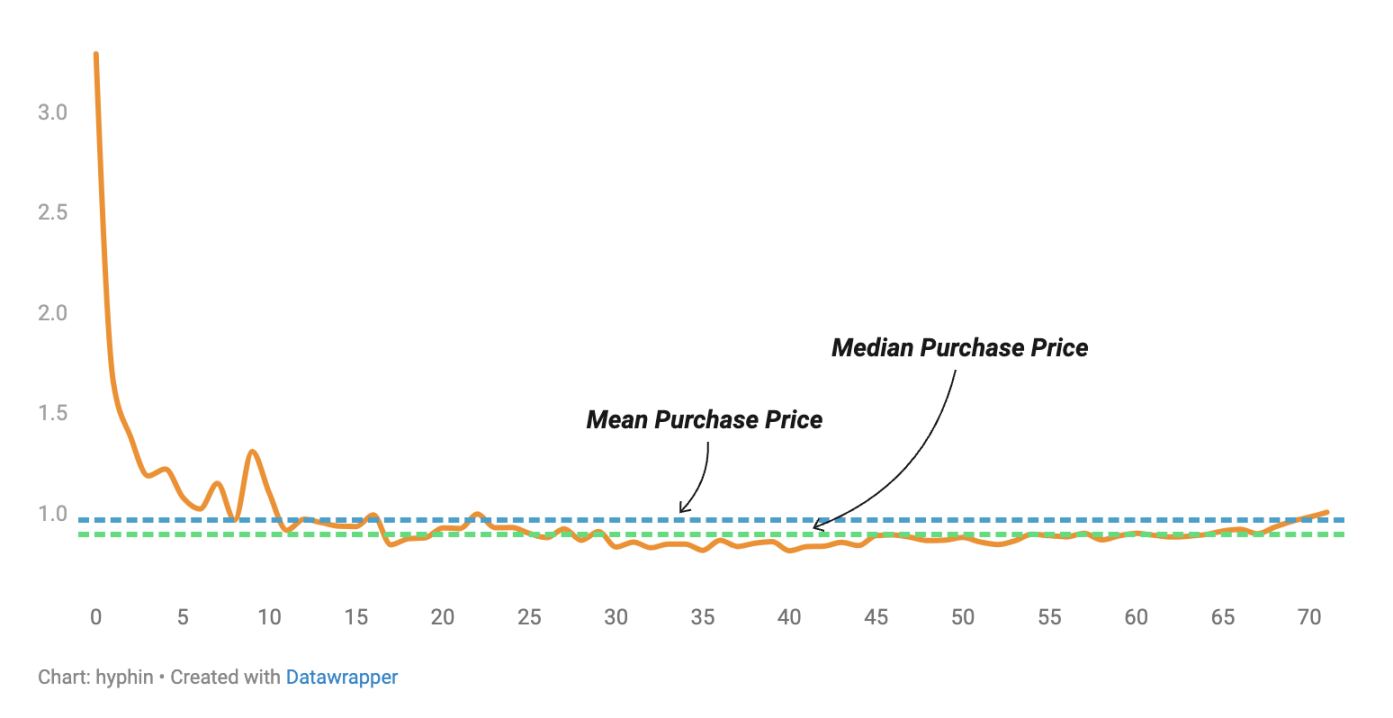

通過匯總所有過去代幣發行的數據,我們可以描繪出一個平均狀況下的情景,以直觀地了解資產定價趨勢以及最常見的买入成本範圍。

在大多數情況下,價格在 12 小時後保持相對穩定,僅在銷售臨近結束時顯示出需求增強的跡象。圖表上突出顯示的平均和中位成本基礎表明大多數參與者符合類似的條目,印證了此定價模型試圖說明的概念。

幕後的私募輪

請務必注意,項目在公开銷售之前會為營銷人員和战略合作夥伴舉行私募輪次,早期貢獻者可以以折扣價獲得代幣。有關這些銷售的信息有時會包含在代幣頁面的「透明度」部分中。

每 4 個策劃項目中就有 1 個會公开顯示代幣歸屬細節。

披露條款的銷售數據、Twitter 上的傳聞證據和 Telegram 聊天中流傳的宣傳材料表明,以下情況經常發生:

術語說明:

-

TGE:代幣生成事件

-

Cliff:從 TGE 到鎖定代幣开始釋放之間的時間間隔

-

Example #1 ~ 激進

-

* TGE: 釋放 20%

-

* Cliff: 1 個月

-

* 歸屬期: 3-6 個月

-

Example #2 ~ 保守

-

* TGE: 釋放 0%

-

* Cliff: 3 個月

-

* 歸屬期: 4-12 個月

-

Example #3 ~ Fjord 均值

-

* TGE: 釋放 26.25%

-

* Cliff: 未知

-

* 歸屬期: 8.53 個月

-

Example #4 ~ Fjord 中位數

-

* TGE: 釋放 15%

-

* Cliff: 未知

-

* 歸屬期: 7.46 個月

-

私募輪折扣

-

均值: 33.4%

-

中位數: 60.22%

以上為 Fjord 披露信息,僅供參考

雖然合法的項目通常會嘗試吸收那些更符合團隊長期愿景、不會將受衆作為退出流動性對象的個人,但這些既得利益者提供的價值及其對代幣價格可能產生的影響很難確定。

LBP 效果如何

代幣發行的參與率在很大程度上取決於社交媒體上的宣傳。人們對即將在 Fjord 上啓動的代幣產生濃厚興趣,大量獨立參與者被吸引而來。

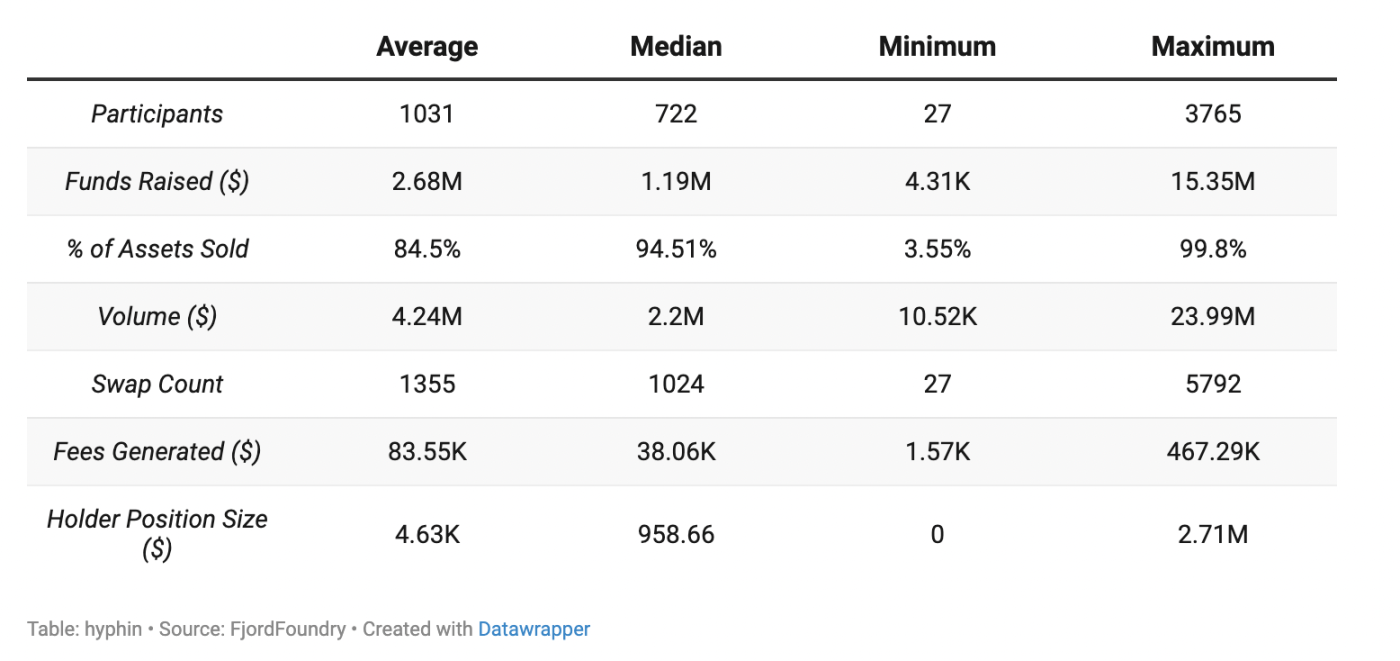

截至撰寫本文時,六個月內已進行了 81 次精心策劃的代幣銷售。從這些活動中獲得的數據將作為我們分析的基礎。

通過這些指標可以看出 LBP 的效果非常好,它往往會為希望啓動項目的建設者帶來大量的協議費用和資金。

這對於尋求融資的團隊來說充滿了吸引了,但對於投資者來說又意味着什么呢?

價格表現

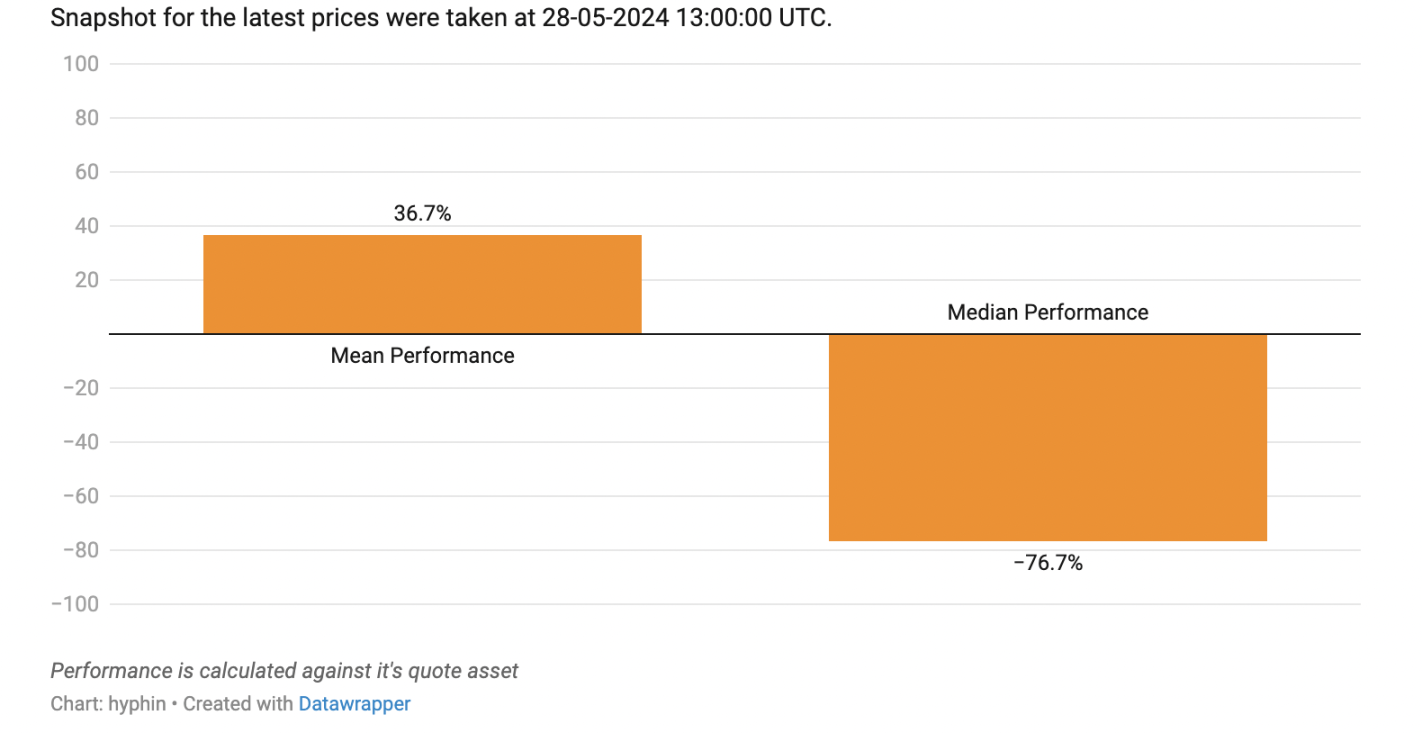

事實證明,代幣發行通常為投機者提供有利可圖的機會,讓他們可以快速獲利或以優惠價格獲得長期頭寸。要確定 LBP 是否也是如此,可以使用 Fjord 上的最終資產價值作為參考,以去中心化交易所的交易活動來計算平均值和中位數表現。

這兩個指標之間的巨大差異意味着只有少數代幣產生了正回報,其余代幣則遭受了重大損失。

這些代幣中只有約 13.2% 現在的價格高於在去中心化交易所上市之前的價格。

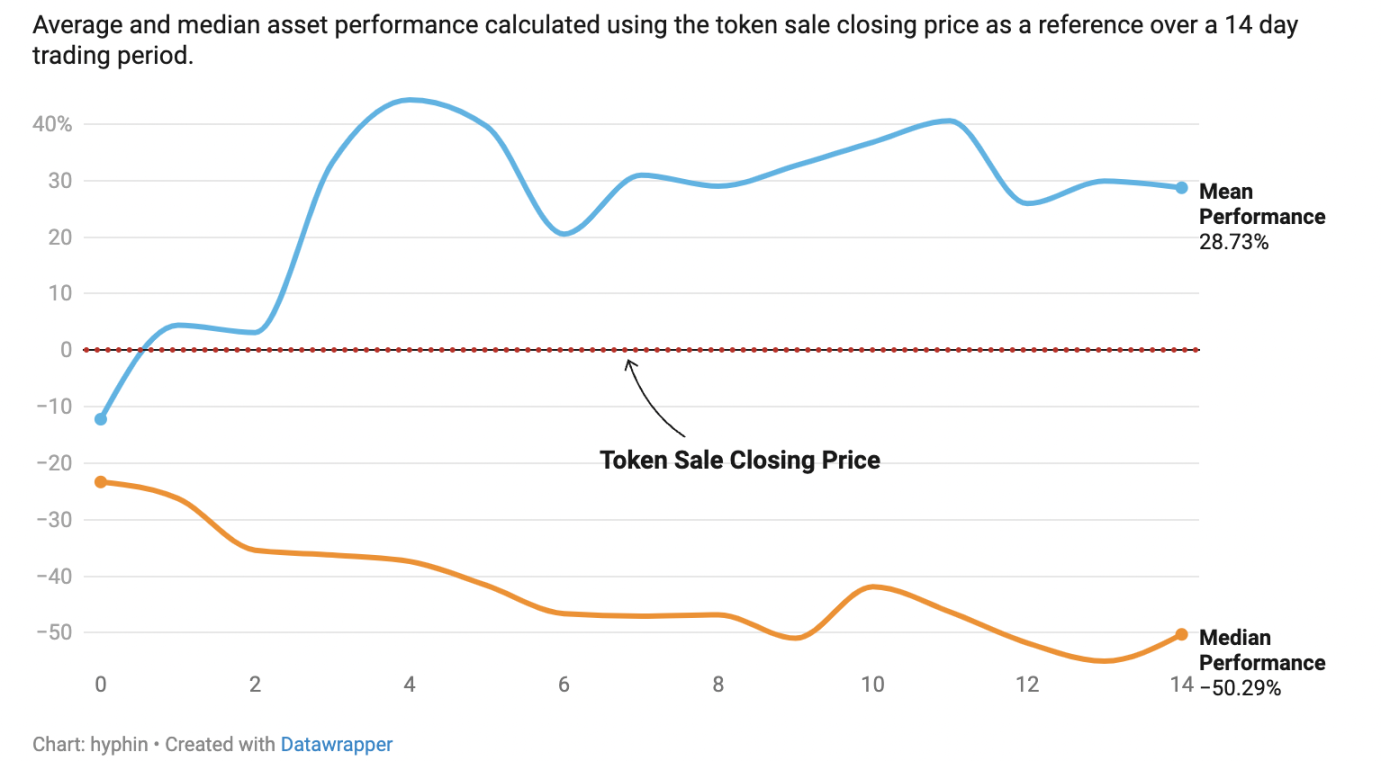

是什么導致了這種持續的負面表現?很難確定,但早期的價格走勢可能會提供一些线索。

代幣發售後 14 天內價格表現

通常情況下,這些資產要么以折扣價發行,要么立即被拋售,讓大多數早期买家一开始就陷入困境。通過觀察接下來的情況,可以明顯看出拋售壓力非常大,买家很少介入吸收拋壓並扭轉局面。跟蹤參與代幣發行的人的錢包余額可以讓我們深入了解情況。

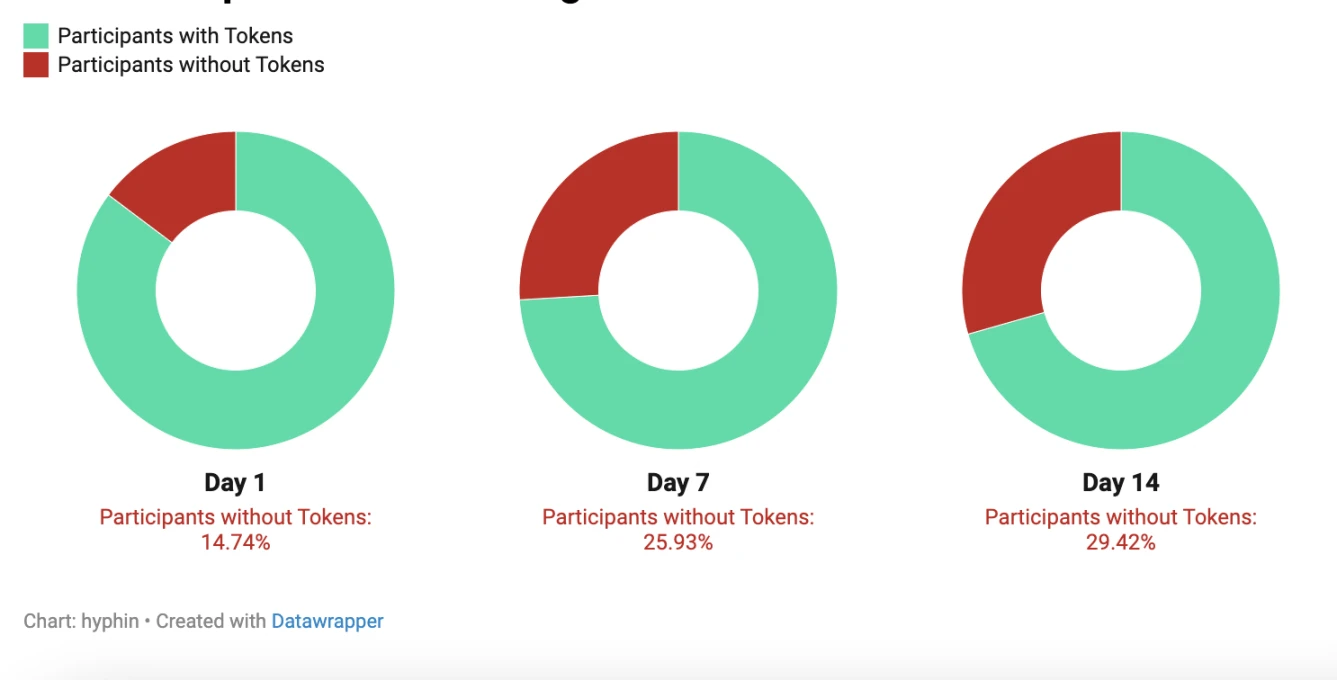

LBP 參與者錢包倉位變化

在平均情況下,所有 LBP 參與者中,近 15% 在第一天退出了全部頭寸;而到第 14 天,這一比例達到 29.42% 。這是不可避免的,可以理解為第二波分配浪潮,以吸引後來者。

在這些不利情況下,完全稀釋估值過高起着重要作用,因為市場不愿意接盤。除非找到公平的價值或引起外部各方的足夠興趣,否則賣家將一直主導局面。隨着解鎖的代幣數量隨着時間的推移开始增加,投資者开始止損,也可能加劇價格長期下跌的局面。

許多項目陷入了一個陷阱,他們重點都放在 Fjord 的首次代幣發行上,而忽略了後續運營的作用。最終導致項目初始估值過高,在發行後難以維持。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

8611粉絲數

0

評論