讀懂做市商:在灰色地帶如何操控市場與自利?

做 市商通過提供大量流動性、確保高效的交易執行、增強投資者信心以及使市場運作更加順暢,為降低波動性和交易成本做出了巨大貢獻。

做市商利用各種結構來提供流動性,最常見的是代幣貸款協議和保留模式。在代幣貸款協議中,做市商從專案方借入代幣,以確保在特定期限內(通常為 1-2 年)的市場流動性,並以獲得看漲期權作為補償。另一方面,保留模式涉及做市商因長期維持流動性而獲得補償,通常是通過月費。

與傳統市場一樣,明確的做市商活動規則和法規對加密貨幣市場的良好執行起著至關重要的作用。加密貨幣市場仍處於初期階段,迫切需要制定合理的法規來防止非法行為並確保公平競爭。這些法規將大大有助於促進市場流動性和保護投資者。

加密貨幣市場最近發生的事件引發了人們對做市商和做市概念的濃厚興趣。然而,做市商經常被誤解,被視為是操縱價格的機會,包括臭名昭著的拉高拋售計劃,而且關於做市商在金融市場中的真正作用的準確資訊也十分匱乏。新興專案在其代幣即將上市之際,仍然對做市商的意義視而不見,並經常質疑做市商的必要性,這種情況很常見。在此背景下,本文旨在解釋什麼是做市商,他們的角色重要性以及他們在加密貨幣市場中的功能。

什麼是做市商?

做市商在保持市場持續流動性中扮演著至關重要的角色。他們通常通過同時提供買賣報價來實現這一點。通過從賣家買入並向買家賣出,他們營造了一個讓市場參與者隨時進行交易環境。

這可以比喻為我們日常生活中常見的二手車經銷商的角色。正如這些經銷商允許我們隨時出售當前車輛並購買二手車一樣,做市商在金融市場內發揮著類似的功能。全球做市商 Citadel 提供了以下對做市商的定義:

做市商在傳統金融市場中也至關重要。在納斯達克,每隻股票平均大約有 14 個做市商,總計約 260 個做市商。此外,在流動性不如股票的市場中,如債券、商品和外匯,大多數交易都通過做市商進行。

做市商的利潤與風險

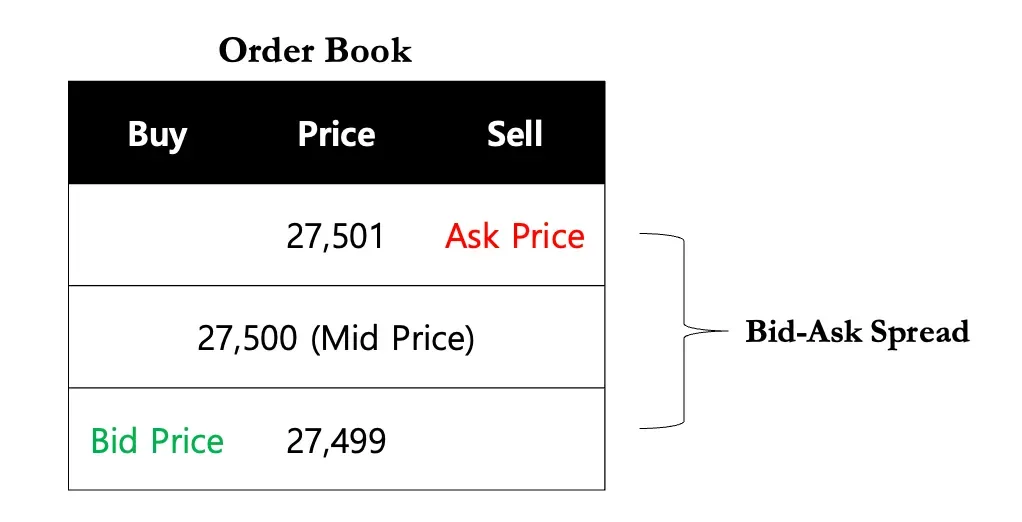

做市商通過金融工具的買賣價差獲得利潤。由於賣出價高於買入價,做市商通過以較低價格購買金融工具並以較高價格出售同一金融工具來獲得利潤(即買賣價差)。

・考慮這樣一個情況,做市商同時為一項資產提出 27,499 美元的買入價和 27,501 美元的賣出。如果這些訂單得到執行,做市商以 27,499 美元買入,資產並以 27,501 美元賣出,從而賺取 2 美元的利潤(27,501 美元 – 27,499 美元),這個利潤代表了買賣價差。

・這個概念與前面提到二手車經銷商的例子是一致的,經銷商購買一輛二手車,然後以稍高的價格出售,從買賣價格之間的差價中獲利。

然而,值得注意的是,並非所有的做市活動都能產生利潤,做市商確實可能會蒙受損失。在快速波動的市場中,特定資產的價格可能會在一個方向上急劇波動,導致只執行了買入價或賣出價,而不是同時發生。做市商還面臨庫存風險,這是與無法出售資產相關的風險,這種風險的存在是因為做市商始終持有其做市資產的一部分,以提供流動性。

例如,在一個場景中,一個二手車經銷商買了一輛車但找不到買家,再加上經濟衰退導致二手車價格下跌,那麼這位經銷商將遭受經濟損失。

為什麼我們需要做市

提供大量流動性

做市的主要目標是確保市場有充足的流動性。流動性是指資產能夠在不造成財務損失的情況下快速、輕鬆地轉換為現金的程度。高市場流動性減少了任何特定交易的交易成本影響,最小化損失,並允許有效執行大宗訂單而不引起顯著價格波動。本質上,做市商促進投資者在任何給定時間更快、更大量、更輕鬆地買賣代幣,而不會造成重大中斷。

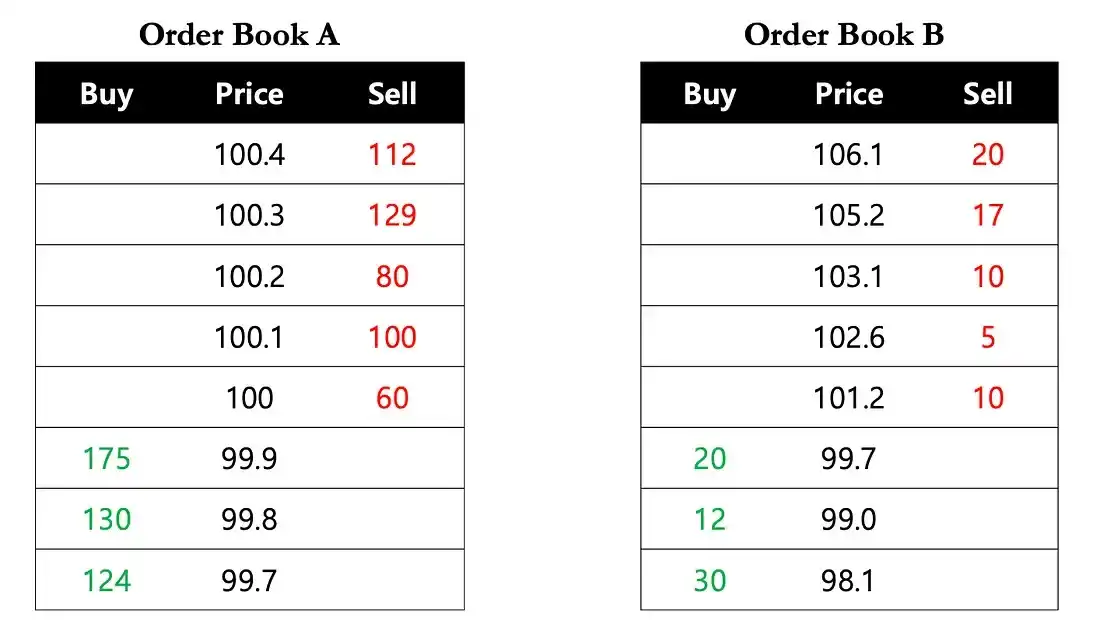

例如,有一位投資者需要立即購買 40 個代幣,在流動性很高的市場(訂單簿 A)中,他們可以立即以 100 美元的單價購買 40 個代幣。然而,在流動性較差的市場(訂單簿 B)中,他們有兩種選擇:1)以 101.2 美元購買 10 個代幣,以 102.6 美元購買 5 個代幣,以 103.1 美元購買 10 個代幣,以 105.2 美元購買 15 個代幣,平均價格為 103.35 美元,或 2) 等待一段較長的時間,讓代幣達到所需的價格。

減少波動性

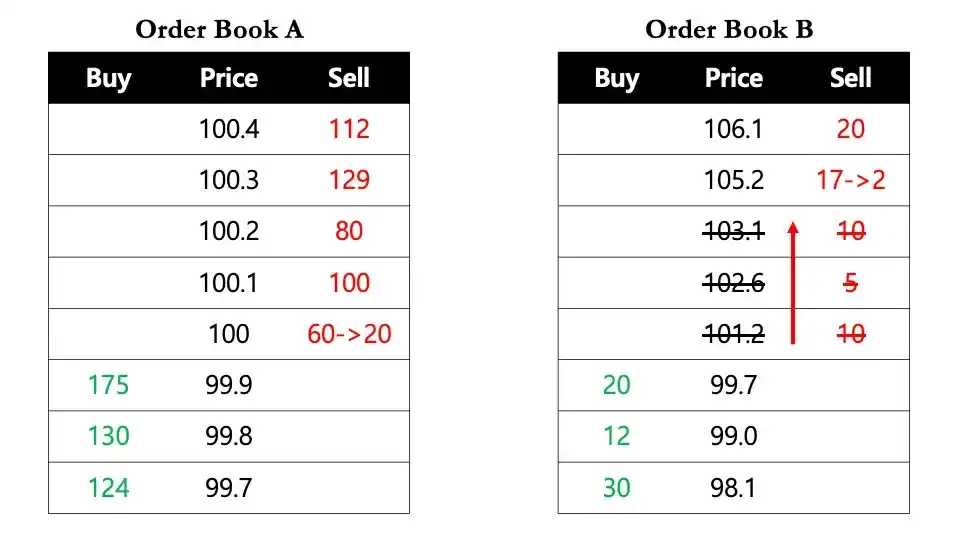

正如前面的例子所示,做市商提供的大量流動性有助於緩解價格波動。在上述場景中,投資者剛購買了 40 個代幣後,訂單簿 B 中的下一個可用價格是 105.2 美元。這表明一次交易造成了大約 5% 的價格波動。在現實世界的加密貨幣市場中,對於流動性很低的資產,即使是小額交易也可以引發顯著的價格變化。這在市場波動期間尤其如此,此時較少的參與者可能導致價格顯著波動。因此,做市商通過彌合這一供需缺口,在減少價格波動中發揮著關鍵作用。

上述做市商的角色最終有助於增強投資者對專案的信心。每個投資者都希望能夠以最低的交易成本根據需要買賣其持有的資產。然而,如果投資者認為買賣價差很大,或者需要相當長的時間才能執行所需的交易數量,儘管他們對專案持正面看法,他們也可能會感到氣餒。因此,如果做市商在市場上持續活躍,提供流動性,不僅會降低投資者的入市門檻,而且還激勵他們進行投資。這一行動反過來又帶來了更多的流動性,形成一個良性迴圈,並促成一個投資者可以放心交易的環境。

加密專案 ↔ 做市商

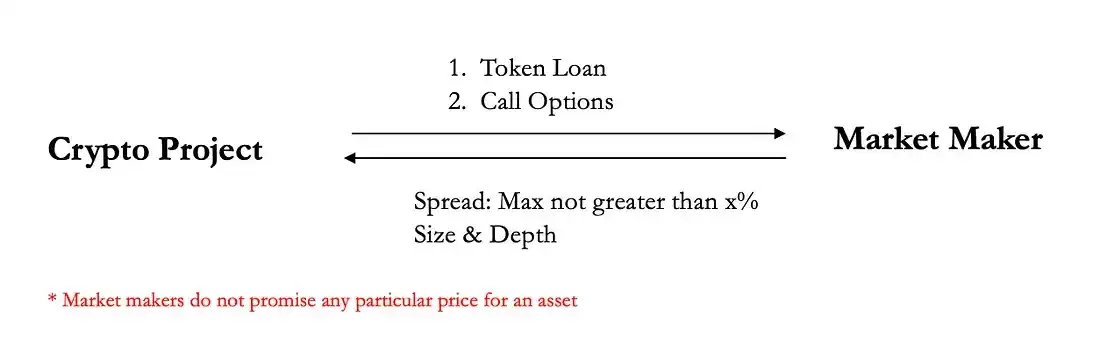

儘管加密市場中做市商與專案之間存在多種形式的合約結構,包括代幣貸款 + 預付費合約結構,但最廣泛使用的合約結構(代幣借貸 + 看漲期權)的工作原理如下:

專案 → 做市商

・做市商從專案方借入做市過程中所需的代幣。在代幣上市的初期階段,由於市場上可用代幣數量少,代幣往往供不應求。為了抵消這種不平衡,做市商從專案方借入代幣,通常的平均期限為 1-2 年(相當於做市合約的期限),以確保市場流動性。

・作為對其做市服務的回報,做市商獲得了在貸款到期時行使看漲期權的權利。該看漲期權賦予他們以預定價格購買代幣的權利。由於專案的現金資源有限,因此不依賴法定貨幣,而是提供看漲期權作為補償。此外,看漲期權的價值與代幣的價格直接相關,為做市商提供了針對早期高拋騙局的保障。

做市商 → 專案

・做市商在借用代幣的合約期間,通過與專案方協商提供服務,以確保最大價差和充足的流動性。這種安排有利於在一個良好的流動性環境中的交易。

總之,做市商從專案中借入代幣,獲得看漲期權,並提供服務,目的是在借入期間確保特定價差內的流動性。但需要注意的是,合法的做市商不會對價格做出任何承諾。

加密貨幣市場中對做市商的監管不足

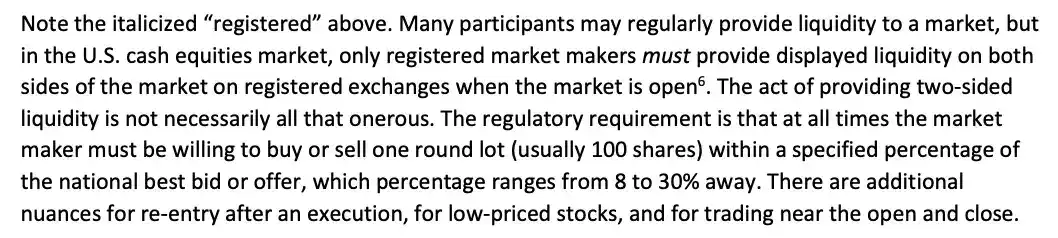

人們對加密貨幣市場做市商的負面看法主要是由於其與傳統金融市場相比缺乏監管。在納斯達克和紐約證券交易所等美國股票市場,做市商必須維持至少 100 股的買入價和賣出價,如果出現相應的訂單,他們有義務履行訂單(見圖 7)。對做市商也有非常具體的要求,例如只能在一定範圍內下單(例如,大盤股在 8% 或 30% 的範圍內)。這些措施可以防止做市商以荒謬的價格(遠離最高買入價 / 最低賣出價)下達上述兩個訂單,並且只在有獲利機會時才下達相應的訂單。

然而,正如前面所述,相比之下加密貨幣市場中的做市仍然監管不足。與傳統金融市場不同,沒有單獨的許可證或監管機構監督這些操作。

因此,經常會看到有關公司在「做市」的名義下非法獲利的新聞報導。最大的問題是,雖然像納斯達克這樣的傳統交易所對非法做市活動執行嚴格的處罰和規定,但分散的加密貨幣市場缺乏對欺騙性做市實踐的實質性處罰。這明顯暴露出監管監督的明顯不足,突顯出加密貨幣市場中存在與傳統金融市場同等級別的監管需求。

結論

儘管監管缺陷允許在加密做市中存在灰色地帶,但做市商將繼續在市場中扮演關鍵角色。他們從賣家購買金融工具並賣給買家以提供流動性的功能仍然是基礎。特別是在流動性不足的加密市場中,做市商有助於降低交易成本和波動性,從而營造一個投資者可以更有信心交易的環境。因此,通過將做市商納入系統並促進公平競爭和健全的做市實踐,我們可以預期一個投資者可以更有保障地進行交易的環境。

?相關報導?

Arthur Hayes最新長文:印鈔將加速,我正加大籌碼..瘋狂牛市未結束

牛市想暴富:請思考以下六點心法、兩種策略

PlanB堅定喊話:狂暴牛市未結束,減半後BTC將漲破30萬美元

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

下周必關注|xAI預計將完成60億美元融資;Magic Eden將公布代幣經濟模型(11.18-11.24)

下周重點預告 11 月 18 日 Magic Eden:ME 代幣經濟模型將於 11 月 18 日...

Metrics Ventures市場觀察|本次新高後的時局和理解——比特幣新資產周期

作者:Will,Metrics Ventures 值此比特幣再次新高,史詩級 6 個月高位盤整眼看...

深潮

文章數量

45粉絲數

0