21Shares報告:比特幣減半第四次有何不同?

原文作者: 21 Shares

原文編譯:Peng SUN,Foresight News

TL;DR

美國比特幣現貨 ETF 淨流入超 100 億美元,持倉量超 40 萬枚,已超四月減半後每年的供應量(約 16.4 萬枚)。美國有着 7 萬億美元的 ETF 市場,是歐洲的四倍,只要有 1% 的資金流入,比特幣市值就會翻倍。比特幣供應量越來越少,交易所余額現為 230 萬枚,創五年來新低。持有比特幣超 155 天的長期投資者的 BTC 持倉量從 1490 萬枚降至 1429 萬枚,佔總供應量的近 70% ;短期持有者的 BTC 持倉量從近 230 萬枚增至 307 萬枚,增幅超 33% 。比特幣已經創下歷史新高,但持倉超 1000 枚 BTC 的巨鯨並未拋售,他們相信 BTC 仍有巨大的增長空間。對比 2021 年 3 月和 10 月,巨鯨曾在 6 萬美元拋售比特幣,隨後 BTC 創歷史新高。從 MVRV Z 值來看,過去一個月,比特幣投資者一直在追漲,但仍表明我們可能正處於牛市的早期階段。目前,未實現淨損益(NUPL)平均值為 0.6 ,市場尚未進入極度貪婪階段,這是因為 ETF 的流入搶佔減半後預期市場活動的先機,如果刻舟求劍,那么比特幣很可能在未來幾周內進行盤整。比特幣不再只有儲蓄價值,Ordinals、BRC-20 代幣、BTC L2 等將推動對比特幣的更多需求並擴大其用例。

2024 年 4 月,比特幣將迎來第四次減半。刻舟求劍來看,歷次減半之後的 12 個月內比特幣的價格表現都會很優異。然而,這一次減半似乎與以往有所不同。值此之際,Foresight News 將對 21 Shares 的比特幣減半報告中的精華進行編譯,深入探討 2024 年比特幣減半的影響,以及其對比特幣市場、礦業和整個生態系統的影響。

比特幣四年減半周期有何影響?

為什么每四年減半一次?

雖然我們並不知道為什么中本聰設定四年的減半周期,但這一周期與美國大選等重大事件一致,給市場帶來了不確定性。由於美國財政政策對全球經濟影響很大,比特幣減半可以被視為有意在政治過渡時期為動蕩的傳統金融系統提供穩定性。

當然,這四年雖然並非完全吻合,但有可能是一個心理基准,譬如傳統經濟周期、選舉或重大體育賽事。

減半如何影響比特幣價格?

比特幣減半影響越來越小,每一次減半帶來的增長都會下降。比特幣在第一次減半後的周期內暴漲了約 5500% ,在第二次減半後的周期內暴漲了約 1250% ,在當前周期內暴漲了約 700% 。

換言之,比特幣多年來的穩定增長表明市場日趨成熟。爆炸式增長往往伴隨着炒作和投機,而更持續的增長速度則表明穩定性增強,應用範圍更廣,這與黃金等傳統資產類似。

然而,這一輪周期有一個很大的不同,就是 ETF 流入帶來的外生需求,這導致比特幣在減半之前突破歷史最高點,所以很可能會帶來一輪與以往不同的新增長。當然,這也可能源於供應衝擊,我們將在下文中進一步解釋。

減半對礦工有何影響?

比特幣減半對礦工的影響包括幾個方面,譬如區塊獎勵減少,盈利能力和運營成本也會有所變化,但這些都取決於當時的比特幣價格。

譬如,雖然區塊獎勵可能會減少,但相應地比特幣價格也會上漲。譬如,Marathon、Core Scientific 等礦企會選擇再融資,避免礦機關閉。

當然,礦工也沒有很慘。如果礦工退出網絡,挖礦難度就會下降,從而減少電費支出,比特幣挖礦也會更具成本效益。此時,礦工也會重新加入網絡,從而提高算力。反之,一些礦工可能會拋售比特幣,我們將結合其他有助於估算其拋售壓力的替代指標進一步探討這一問題。

減半前,礦工們會做什么?

礦工向交易所存款是一個重要指標。通常情況下,礦工出售 BTC 是為了支付電費和硬件开支等運營成本。然而,在本輪減半周期中,礦工們的拋售量與之前的周期相比有所減少。

整個 2024 年 2 月,礦工平均向交易所存入 127 枚 BTC,比上一周期少了近 70% : 在 2020 年 2 月至 3 月期間,礦工向交易所存入了 417.4 BTC。不過,需要注意的是,礦工必須以美元支付其運營成本,而 ETF 通過後比特幣價格的上漲也是 BTC 拋售量減少的原因。

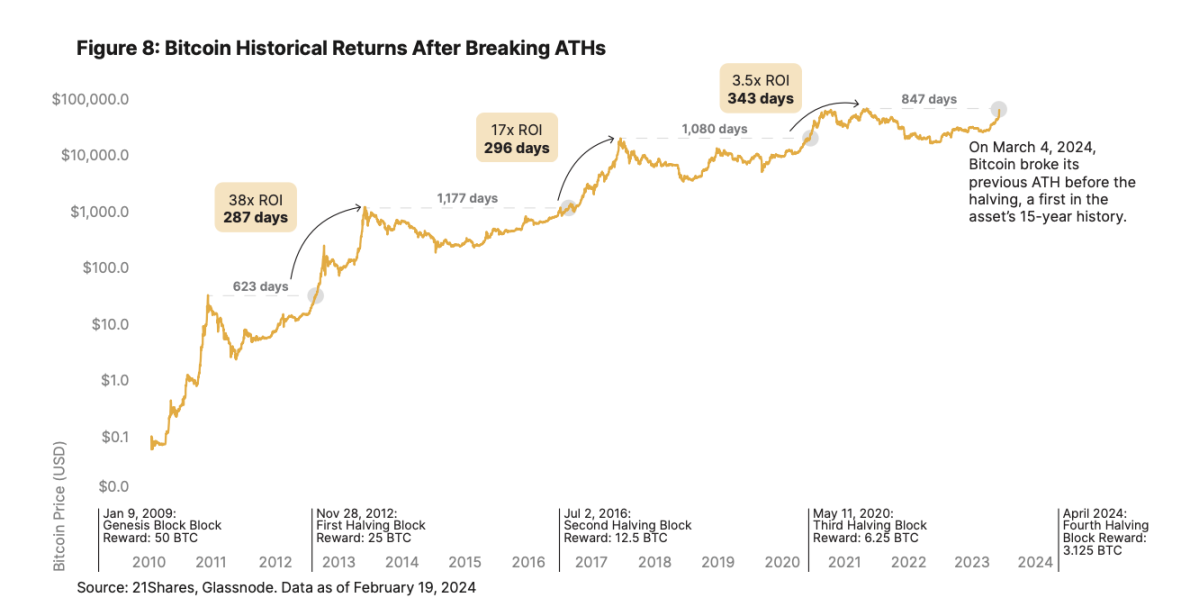

減半效應:比特幣的四年周期指南針

歷史地看,比特幣減半之後的 12 個月表現都非常好。平均而言,比特幣在減半後需要 172 天才能突破之前的 ATH 值,而在突破後需要 308 天才能達到新的周期頂部。

不過,由於比特幣目前的交易價格在其 ATH 附近,看來本輪周期可能會有不同的表現,因為在過去,比特幣在減半前幾周的交易價格平均比前一個高點高出 40% -50% 。此外,比特幣在 2 月還走出了史上最強的月度陽线。

本輪減半周期有何不同?

這一次比特幣減半似乎與以往不同,採用比特幣的機構越來越多,比特幣的使用範圍也越來越廣。我們來探討一下比特幣目前的供需情況,這樣可以更好地分析各中差異。

需求側: ETF 購买壓力

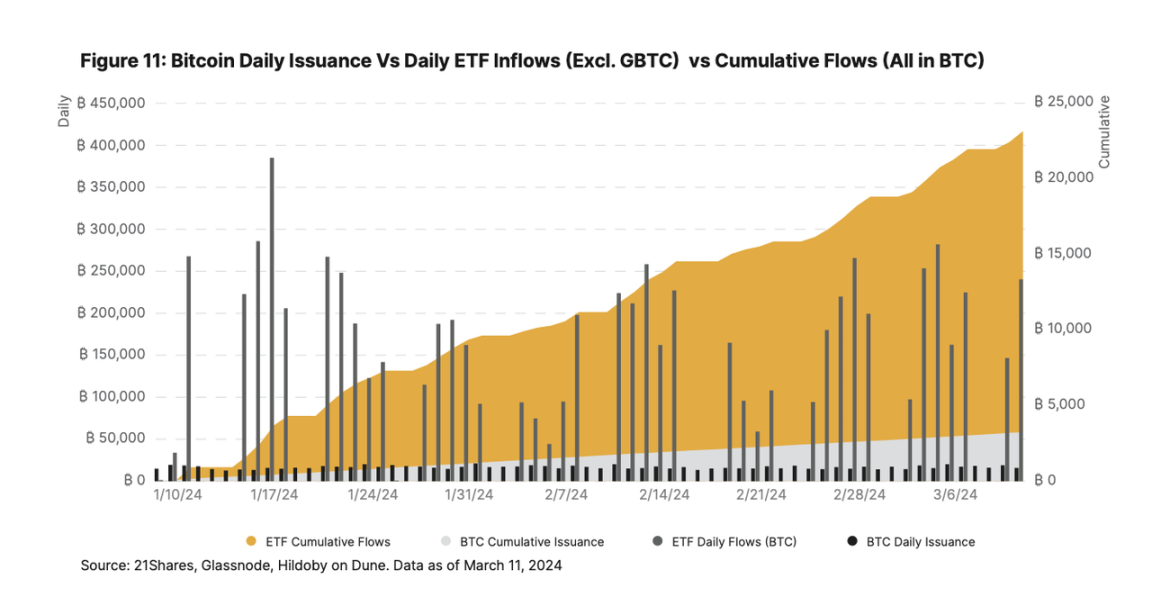

隨着比特幣在最近幾周的持續增長,美國現貨 ETF 對比特幣的興趣與日俱增,迄今已吸引了超 100 億美元的淨流入。也就是說, 14 天平均流入約 2500 枚比特幣(約 1.5 億美元),是每日新產出 BTC(900 枚)的 3 倍,減半後則將接近 5.5 倍(450 枚)。

下圖可見,ETF 持有超 40 萬枚比特幣,已經超過比特幣在四月減半後每年的供應量(約 16.4 萬枚)。此外,根據 Glassnode 高流動性和流動性資產的平均值,加上短期持有者的供應和交易所余額,目前的需求已經覆蓋比特幣可用供應量的約 4.5% ,總計約 470 萬枚 BTC。

此外,美國有着 7 萬億美元的 ETF 市場,是歐洲的四倍。在 ETF 獲批之前, 77% 的資產經理不愿意投資比特幣。在美國,已注冊登記的投資顧問管理着約 114 萬億美元資產,他們被強制要求在新產品推出 90 天後才能進行投資,因此,只要有 1% 的資金配置到比特幣上,就會引發大量資金流入,從而使比特幣市值翻倍,供應也會更加緊張。

目前,富國銀行(Wells Fargo)和美林證券(Merrill Lynch)等銀行已經向部分財富管理客戶提供現貨比特幣 ETF,而摩根士丹利(Morgan Stanley)據稱正在為其經紀平臺評估比特幣基金。Cetera 也是首批正式推出比特幣 ETF 正式政策的財富管理機構之一,這標志着新一輪需求开始湧現。

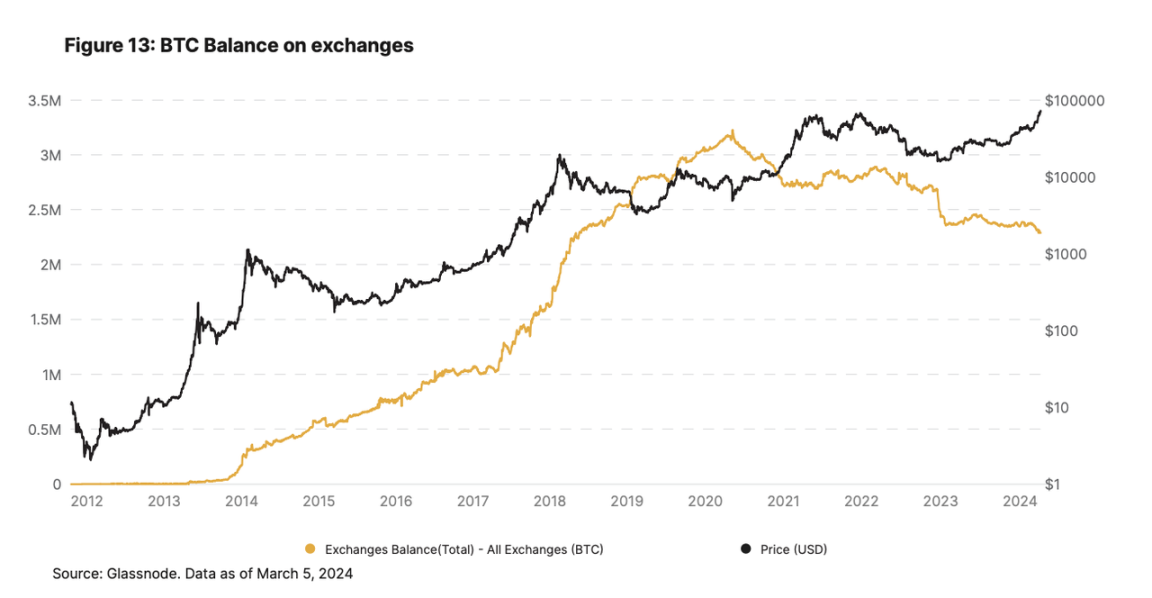

供應側:流動性日益不足

持有比特幣超 155 天的投資者對比特幣信仰非常堅定。長期持有者的比特幣持有者在 12 月飆升至歷史新高(1490 萬枚),隨後回落至目前的 1429 萬枚左右(佔總供應量的近 70% )。

-

與 2017/18 年和 2020/21 年的情況類似,本輪周期自 ETF 通過至今,長期持有者逐步高位賣出。

-

然而,盡管長期持有者的 BTC 持倉量從 1490 萬枚降至 1429 萬枚(降幅為 4% ),但短期持有者的 BTC 持有量卻從近 230 萬枚激增至 307 萬枚,增幅超 33% 。兩個群體之間已經形成一種平衡,這通常發生在減半後的牛市初期,但現在由於 ETF 的外生需求而提前出現,導致市場力量接近中和。

-

在這種情況下,BTC 的交易所余額將創下五年來新低,達到 230 萬枚,更加說明 BTC 的供應量在急劇下降。

-

如果這種趨勢持續下去,比特幣的供應側將日益缺乏流動性,從而為供應緊張和拋物线牛市的潛在爆發奠定基礎。

減半前的鏈上變化

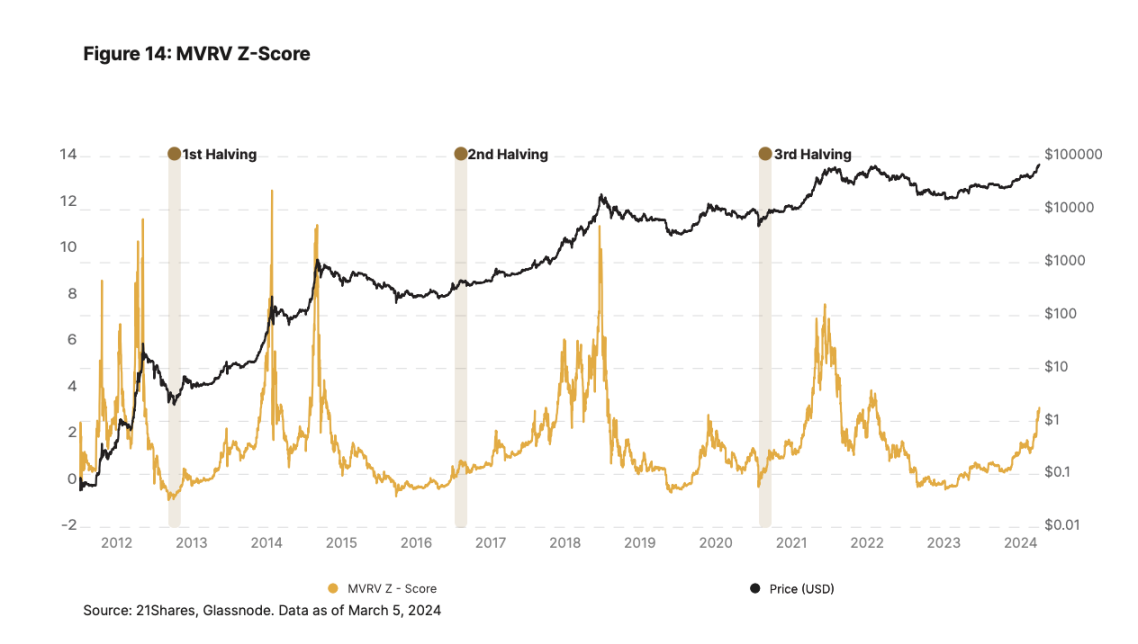

市值與實際價值比(MVRV - Z 值)

市值與實際價值比是通過比較比特幣當前市值與比特幣實際價值來評估比特幣估值的指標。實際價值是所有 BTC 基於其最後交易價格的總價值,基本上代表了所有流通中的 BTC 的平均收購價格。Z 值通過衡量當前 MVRV 與歷史平均值的標准差,使 MVRV 指標標准化。如果市值比其實際價值高出數倍,則表明 BTC 被認為估值過高,這在歷史上是市場見頂的信號,反之亦然。

比特幣目前的 MVRV Z 值約為 3 ,與 2021 年 2 月大約為 6 的數值形成鮮明對比。然而,與之前的減半相比,比特幣在本輪周期中似乎表現出輕微的偏差。具體體現在比特幣實際價格的大幅增長上,過去 30 天的平均 MVRV 為 2.4 ,而過去三個周期的同期平均 MVRV 為 1.07 。這表明投資者近期可能在追漲,因為實現價格反映的是每個比特幣的最後交易價格。雖然與歷史平均水平相比,MVRV 處於較高位置,但它仍然表明,我們可能正處於比特幣牛市的早期信仰階段;因為 ETF 的通過可能已經搶佔先機,BTC 價格不再只是圍繞着市場情緒以及與減半相關的敘事。

未實現淨損益(NUPL)

我們觀察到了類似的情況,即未實現淨損益(NUPL),該指標通過比較比特幣持有者當前持有的市值和原始購买價格來評估其盈利能力,這是一個很好的市場情緒指標, 0 代表極度恐懼, 1 代表極度貪婪。

目前,NUPL 的平均值為 0.6 ,表明比特幣的貪婪程度還沒有達到頂峯,這與 2021 年 2 月至 3 月比特幣升至 6 萬美元期間的平均值 0.7 不同。

然而,將比特幣當前的平均 NUPL 與之前三次減半事件(之前兩個月)之前進行比較,可以發現比特幣市場的看漲情緒在不斷增長,比特幣當前的平均 NUPL 為 0.6 ,而之前幾個周期的平均 NUPL 為 0.42 。這進一步論證了我們的觀點,即 ETF 的流入正在搶佔減半後預期市場活動的先機,如果刻舟求劍,那么比特幣很可能在未來幾周內進行盤整。

從鏈上數據看,這個周期的表現已經略有不同,並且可能周期向左傾斜。

減半與有利的市場結構相吻合

雖然 2024 年是比特幣的「減半年」,但它也與比特幣的其他利好因素相吻合,這就出現了一個值得關注的供需動態混合體:

-

宏觀環境改善: 由於美聯儲在過去兩次會議上保持利率穩定,根據 CME FedWatch 工具,市場預計到 2024 年 6 月至少降息一次的概率為 39% ,到 2024 年 12 月降息一次的概率為 51.9% 。由於一系列相互矛盾的數據表明通脹持續存在,因此利率下調的不確定性將持續存在。

-

ETF 購买壓力:美國現貨 ETF 的批准對比特幣的市場結構很有利,自推出以來已經吸引了超 100 億美元資金的淨流入,迄今為止已經持有超 40 萬枚 BTC,比減半後的年化發行量高出 240% 以上。

-

長期持有者造成 BTC 供應的流動性不足: 如果說供應減半帶來的影響還不夠大的話,那么截至 2024 年 3 月 15 日,長期持有者(即至少 155 天內沒有轉移其 BTC 的投資者)所持有的比特幣供應量已穩定在 1429 萬 BTC 左右,約佔 BTC 流通供應量的 70% 。

-

比特幣已經創下歷史新高,但巨鯨仍然不為所動: 盡管自 ETF 推出以來比特幣漲幅驚人,但持倉超 1000 枚 BTC 的巨鯨們並未在市場走強時拋售。即使在比特幣達到 6 萬美元時(2021 年 3 月和 10 月,巨鯨曾在 6 萬美元拋售比特幣隨後 BTC 創歷史新高),投資者仍表現出對比特幣的信心,表明他們相信當前的漲勢仍具有巨大的增長空間。盡管至 3 月 1 日, 99.6% 的比特幣流通供應量是盈利的,但大家仍然看漲。

-

綜上所述,考慮到所有因素,最大的加密資產總體上看漲。我們的結論是,本輪周期確實可能略有不同。雖然應該提醒投資者,比特幣仍然是一種相對不穩定的資產,可能會出現回調,但有利於進入新一輪牛市。

減半之後

通常我們都認為比特幣只剩下儲蓄價值了,但減半之後的比特幣仍然有新的生命力。

從基本面來看,我們預計 Ordinals 和 BRC-20 代幣等創新將推動對比特幣的更多需求並擴大其用例。 這一點至關重要,因為它確保礦工能夠依靠交易收入生存,而區塊獎勵將在 2140 年繼續減少。由於比特幣的區塊大小有限,當交易需求增加時,交易費也會增加。

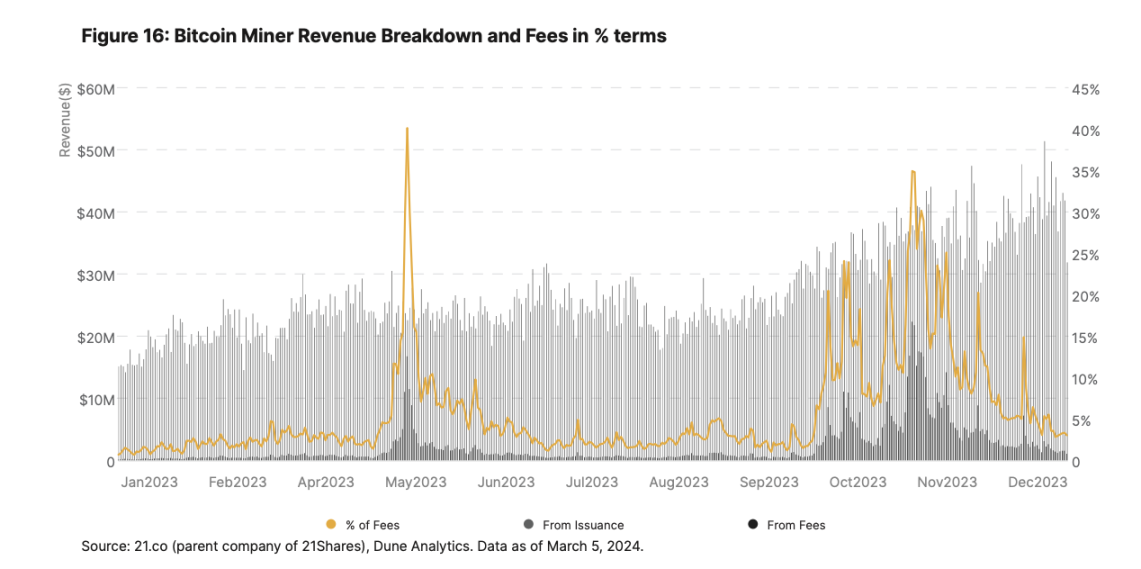

2023 年,礦工的交易費收入從年初的約 0.73% 增加到 2023 年 12 月的 30% 以上,日交易費有時超過 1500 萬美元。 交易費上漲可能會影響小規模交易的價格,並推動更多地採用閃電網絡、Stacks 等比特幣 Layer 2 。

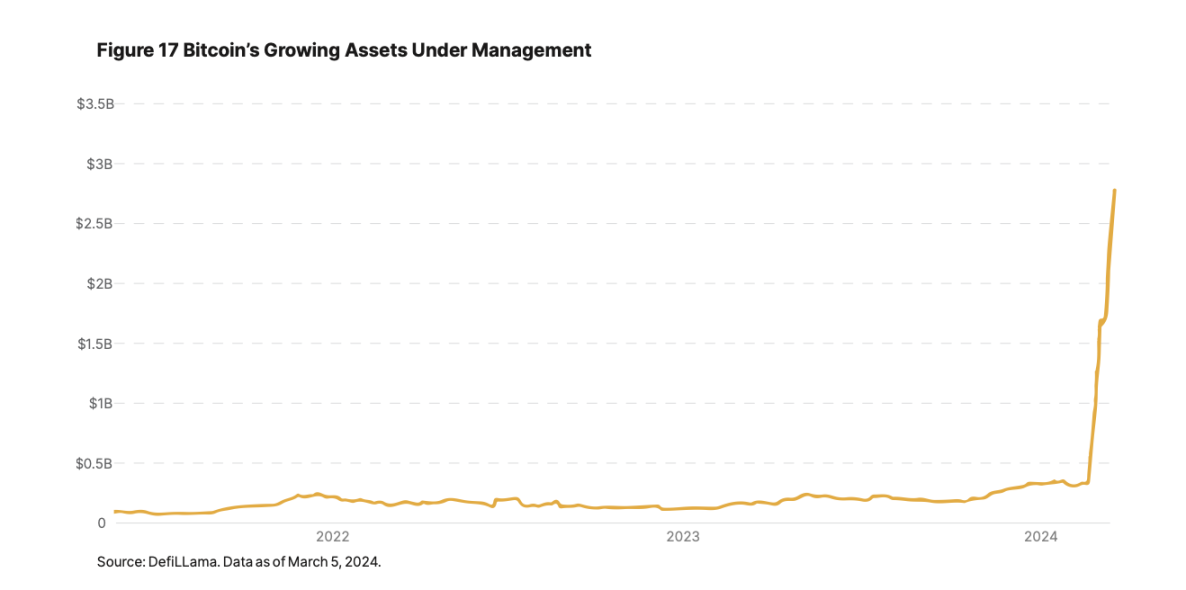

然而,比特幣擴容也引起了市場關注。 就像早期的以太坊 Layer 2 解決方案(Arbitrum、Optimism、Polygon 等)一樣,專注於比特幣擴容的項目也在向比特幣進軍,它們引入了基於 Optimitic Rollups 與 zkRollups 的各種擴容方案。 雖然它們的長期發展情況無法預測,但有利於釋放比特幣的更多效用,甚至像以太坊一樣實現大規模增長。 值得關注的是,在兩個新 Layer 2 的帶領下,比特幣 TVL 在 3 月飆升 7 倍,達到 27 億美元,躋身前 6 大網絡之列。 最後,從 2023 年 12 月到 2024 年 2 月,比特幣佔據了 NFT 交易量 33% ,總計 27.6 億美元,僅次於以太坊的 39.9 億美元,超過 Solana 的 12 億美元,可見 Ordinals 對比特幣網絡影響巨大。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Hack VC:模塊化是個錯誤嗎?以數據為依據審視以太坊的這一战略

撰文:Alex Pack 及 Alex Botte,Hack VC 合夥人 編譯:Yangz,Te...

除了 TON, 哪些公鏈在爭奪 Telegram 用戶?數據表現如何?

作者:Stella L ( [email protected] ) 在 2024 年...

從 Beacon Chain 到 Beam Chain,速讀 Justin 的以太坊共識層新提案

撰文:Tia,Techub News 在昨日泰國 Devcon 的 Mainstage 中,以太坊...

星球日報

文章數量

7104粉絲數

0