SignalPlus宏觀分析特別版:勢不可擋

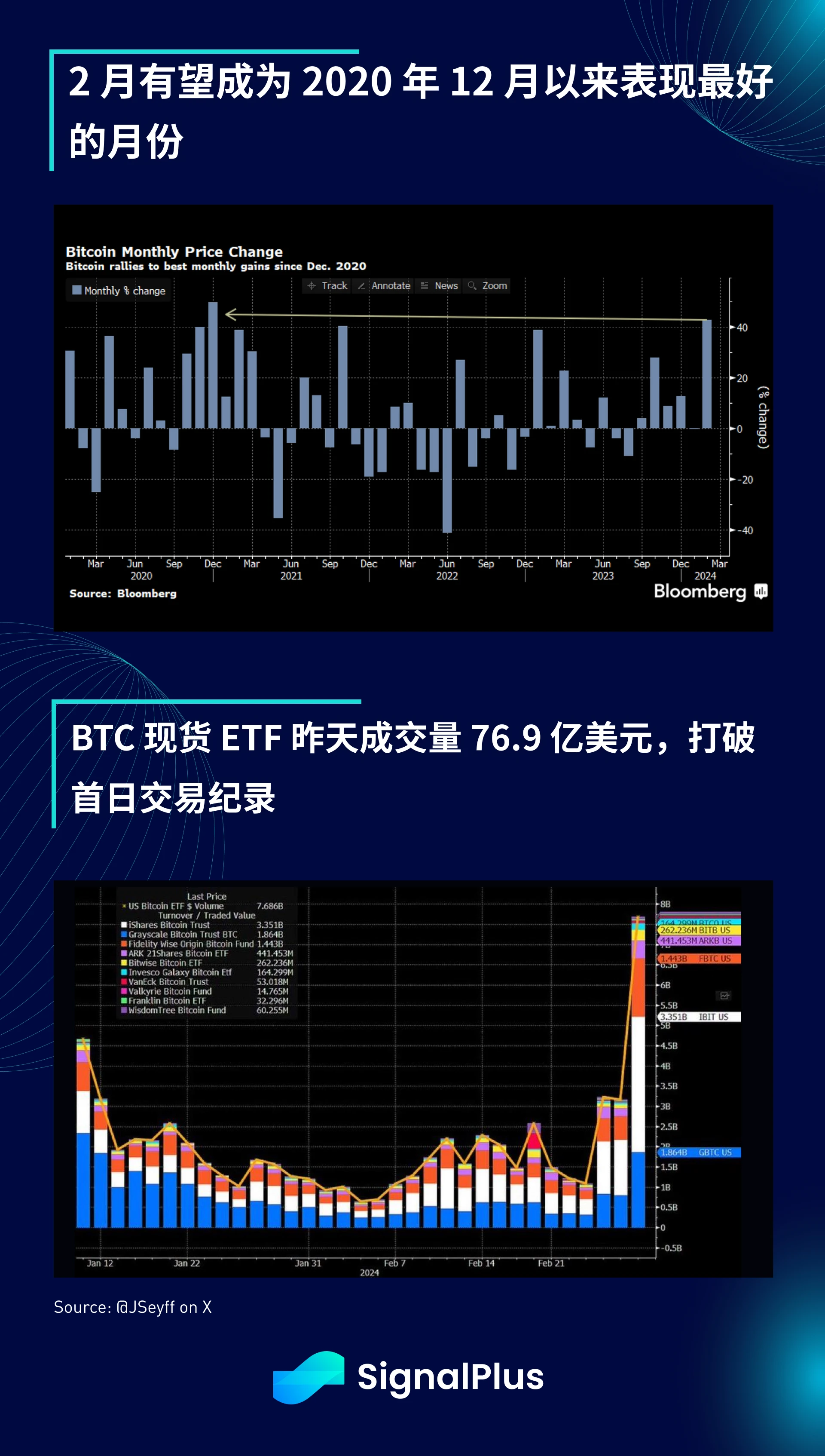

正當人們开始擔心當前的風險反彈可能會泡沫化時,Bitcoin 在 24 小時內從 5.7 萬美元急升至 6.4 萬美元左右, 2 月預計將成為 BTC 自 2020 年 12 月以來表現最佳的月份,漲幅超過 40% ,而隨著 FOMO 熱潮蔓延,現貨 ETF 的交易量也激增至 76.9 億美元,遠遠超過首個交易日 46.6 億美元的紀錄。

美國的散戶交易活動非常活躍,以至於 Coinbase 網站一度出現事故,客戶余額顯示為 0 ,並導致價格在幾分鐘內從 6.4 萬左右突然暴跌 5% + 至約 5.9 萬美元。Coinbase CEO Brian Armstrong 在 X 上承認了這次平臺事故,並重申投資者余額是安全的,他們還沒准備好應對流量突然增加 10 倍以上,導致大範圍的交易中斷。

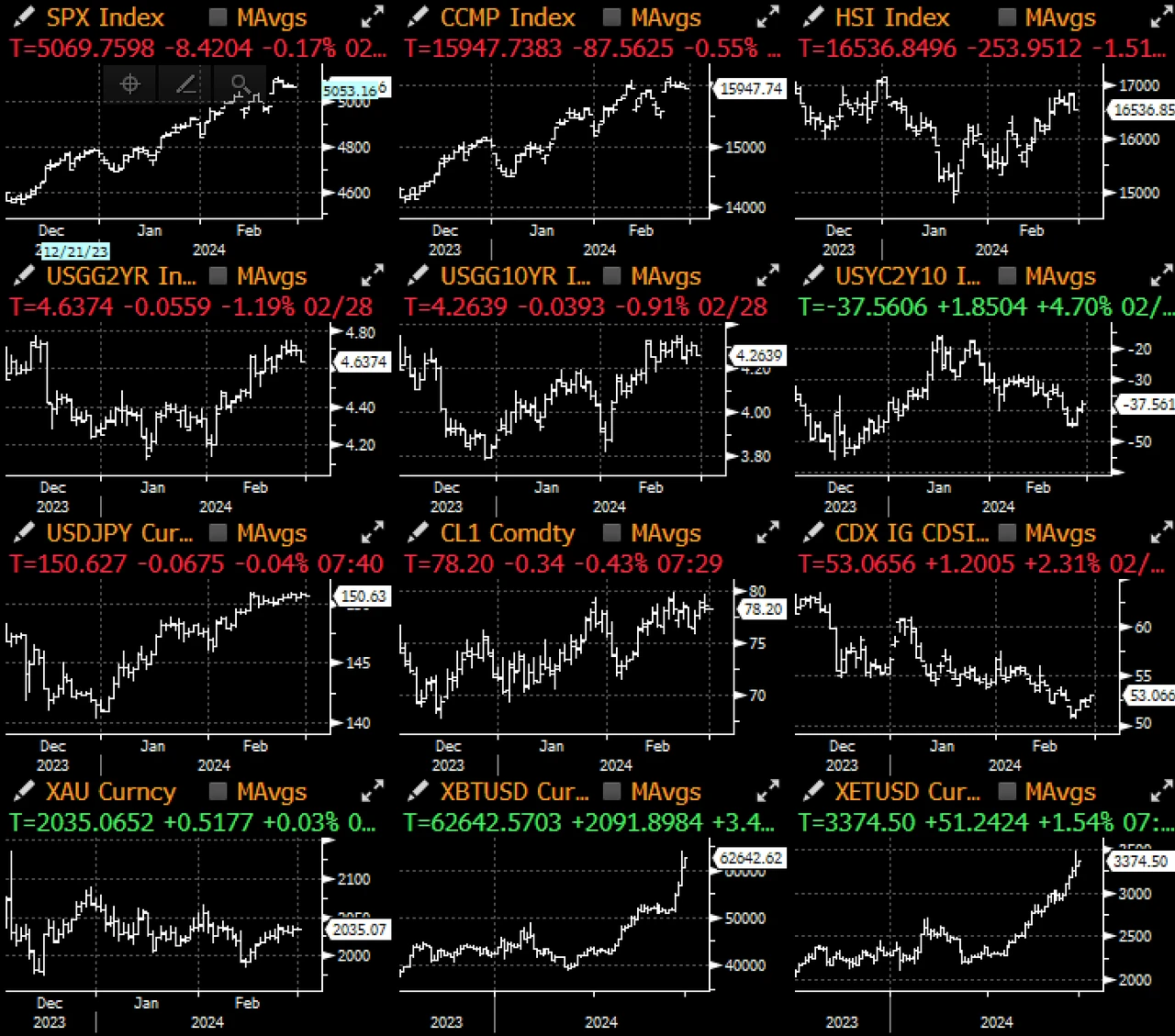

Bitcoin 的拋物线走勢促使一些宏觀觀察家對當前寬松的金融形勢發表意見,並質疑美聯儲當前傾向寬松背後的理由。值得注意的是,許多其他資產類別也都出現了類似的歷史新高,因此當前“財富效應”並不僅限於加密貨幣。

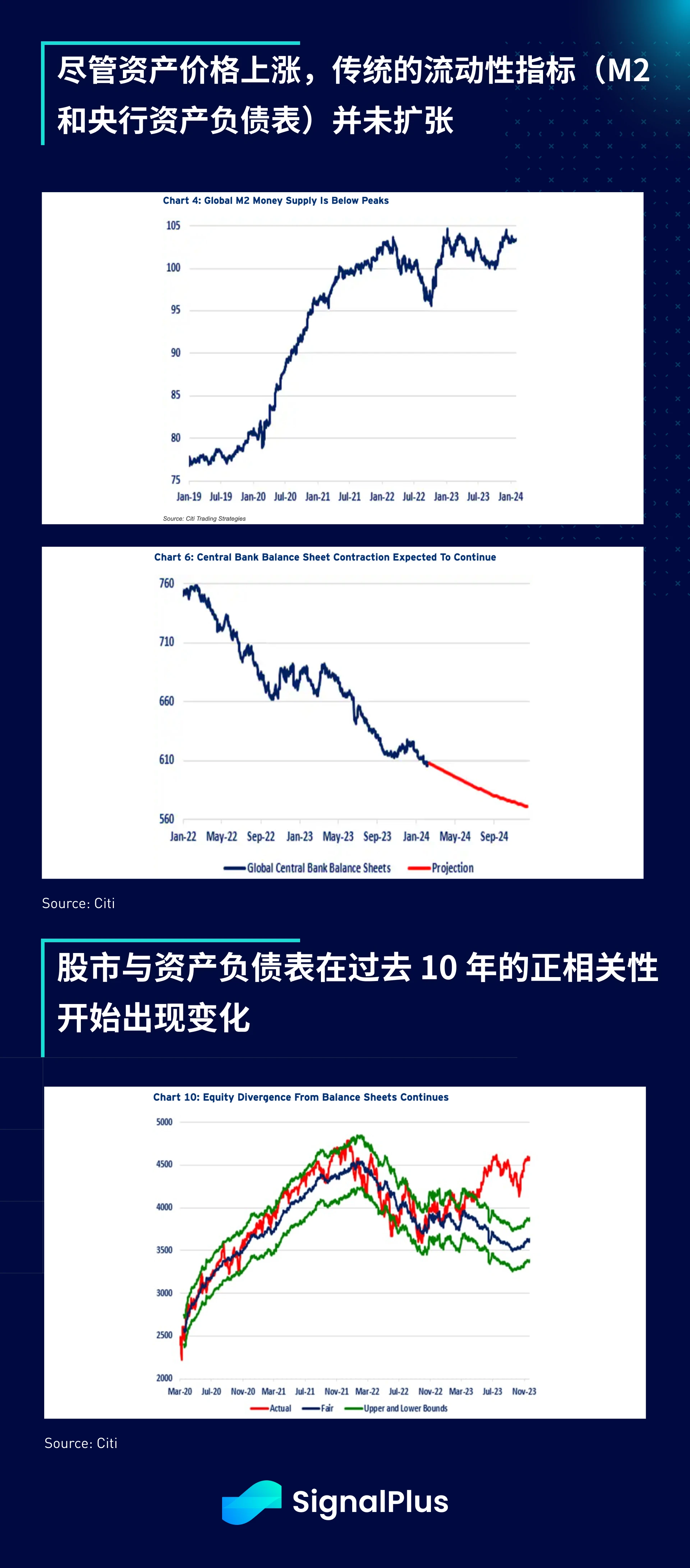

在市場彌漫著風險偏好情緒之際,花旗提出了一個有趣的問題:“錢”是從哪裏來的?傳統的 M 2 流動性指標仍保持在 2023 年的水平,而全球量化緊縮 (QT) 持續不減,央行資產負債表預計到年底將從 7, 600 億美元的峯值縮減至約 5, 600 億美元,因此,與過去十年的零利率政策/量化寬松時代不同,當前資產價格的上漲並不是由寬松的央行貨幣政策所推動的。

此外,有些令人意外的是,盡管市場風險情緒高漲,貨幣市場帳戶持有的現金量卻突破了 6 萬億美元,創下歷史新高,且每月的資產管理規模也持續上升。如果所有的一切都在上漲,包括股票、信貸、加密貨幣甚至是現金,那么新的資金究竟是從哪裏來的?

股票市場不是零和遊戲,財富效應可以通過 GDP 產出或技術生產力(AI)的擴張來創造,但股票價格以如此快的速度上漲、且幾乎沒有回撤的情況仍屬罕見。自 10 月低點以來,SPX 上漲了超過 20% (年化超過 40% !),且實際波動率 (RV) 處於歷史低點,這與 Bitcoin 從 4 萬上漲至 6.3 萬美元時顯著增加的波動率形成了鮮明對比。

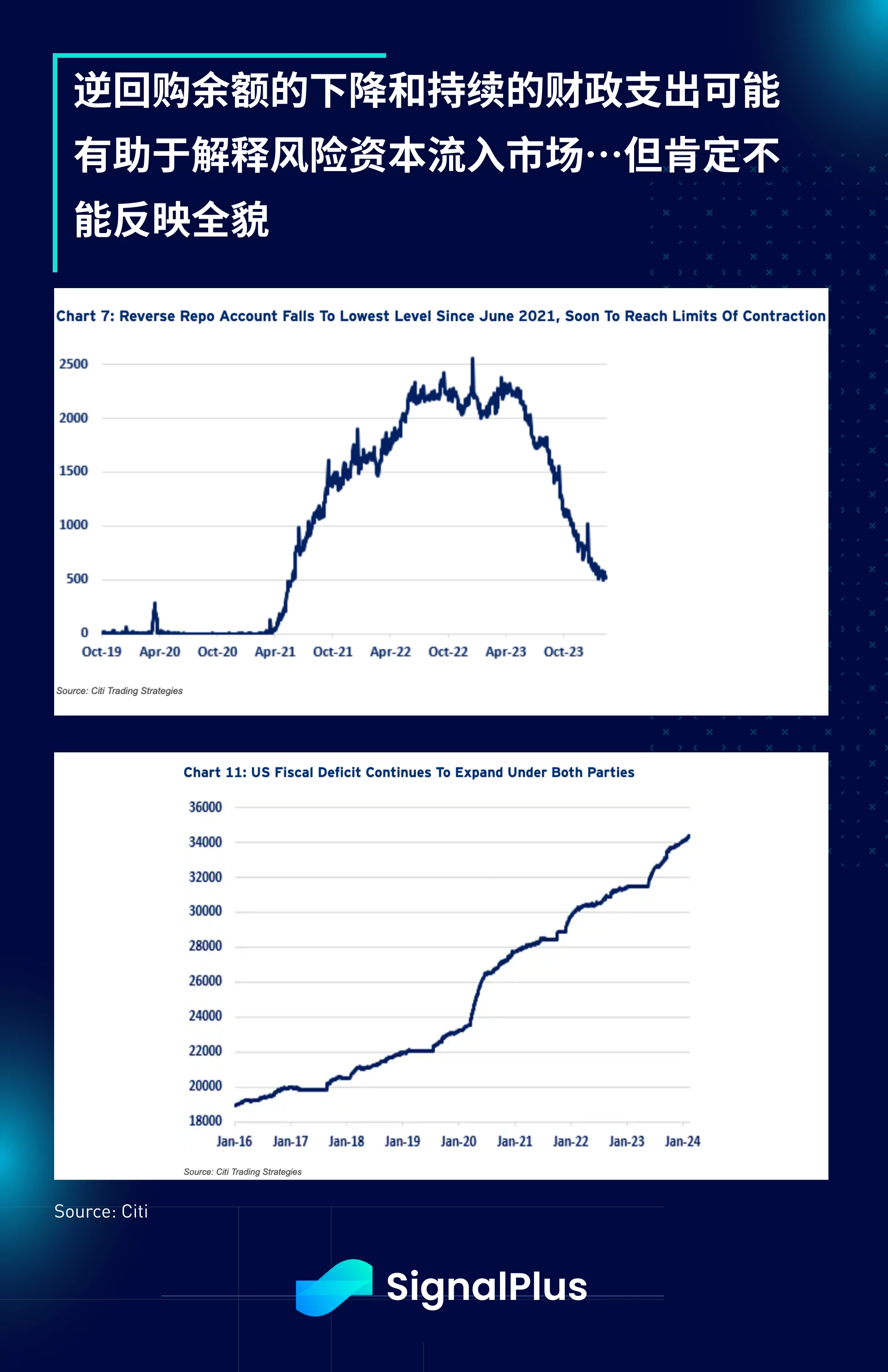

正如花旗在其報告中所得出的結論,唯一可以看到流動性被撤出的地方是逆回購余額的下降(導致美聯儲开始討論量化緊縮的放緩),以及美國政府不斷擴大的財政赤字。然而,逆回購余額的下降($ 1.5 萬億)和財政赤字的上升($ 1.8 萬億)仍然遠遠落後於股票市值的上漲($ 5.5 萬億),甚至還沒考慮到信貸市場的表現以及加密貨幣市場戲劇性的增長(+$ 0.7 萬億)。目前,除了 EPS/經濟前景/估值倍數擴張等自然增長因素之外,我們還沒有滿意的答案,無論如何,這確實是一次值得載入史冊的歷史性反彈,讓我們盡情地享受這段時光。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0