Gelato:Web3开發者服務老兵和RaaS新人

1. 報告要點

1.1 核心投資邏輯

-

Gelato 在开發者服務領域深耕多年,已經形成了比較完善的开發者服務套件,有望結合他們 23 年底推出的 RaaS 服務來取得業務上的突破。

-

RaaS 項目進入密集發幣期,Altlayer、Dymension、Saga 都在近期發幣,此外賽道內還有融資背景優秀的 Conduit 和 Caldera,RaaS 賽道在未來一段時間內有望獲得市場的持續關注。

1.2 主要風險

-

收入獲取困難。Gelato 的兩項主營業務:智能合約自動化和 RaaS 的業務模型決定了其收入獲取較為困難

-

競爭對手強大。智能合約自動化領域的 Chainlink,RaaS 領域的 Altlayer、Conduit、Caldera 以及 Dymension 等都構成 Gelato 強大的競爭對手,Gelato 的競爭優勢並不足夠強。

-

代幣用例單薄。

1.3 估值

由於 Gelato 主營業務所處賽道的收入數據普遍不可得,我們無法進行准確的估值。

從流通市值和全流通市值來看,相比競爭對手,Gelato 目前的市值具備一定的吸引力。

2.項目基本情況

2.1 項目業務範圍

2.1.1 自動化(Automate)

關於 Gelato,Mint Ventures 曾經在 21 年 12 月份發布過一篇 研報 ,感興趣的朋友可以前去查看。

在當時,Gelato 的的主營業務是“智能合約的自動執行”,具體一點講即“當條件 A 發生時,使智能合約執行 B 操作”,其推出的產品/特性有如下三個:

-

AMM 限價單(A=token 價格達到某個值,B=交易)。Gelato 的限價單服務曾經單獨推出過產品 Sobert Finance,也被 PancakeSwap、QuickSwap(Polygon 最大 Dex)、SpookySwap(Fantom 最大 Dex)在官方頁面直接集成,顯示了合作夥伴對 Gelato 產品的認可。

-

借貸免清算(A=借貸的 LTV 達到某個值,B=取回抵押物,將抵押物 swap 為債務,償還債務)。Gelato 的這個特性曾經推出過面向 C 端的產品 Cono Finance,也因為這個特性得到了 Aave 的 Grants,並被 Instadapp 所集成。

-

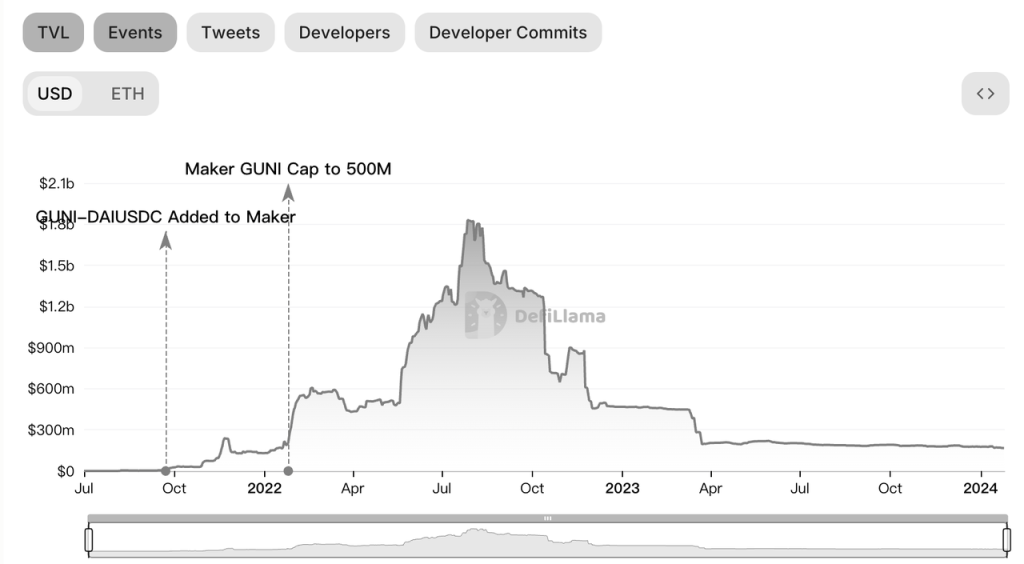

針對 Uniswap V3的頭寸管理工具 G-UNI(A=token 價格達到某個值, B=調整 LP 做市區間),MakerDAO 在 21 年 9 月將 GUNI 的 USDC-DAI LP 添加為可以生成 DAI 的抵押物,GUNI 的 TVL 一度上漲至接近 20 億美元。22 年,Gelato 將 GUNI 獨立為 Arrakis Finance,並准備單獨發幣,不過隨着 22 年 MakerDAO 業務重心轉向 RWA,Arrakis 的 TVL 隨之明顯下降。

-

Arrakis TVL 變化 來源: Defillama

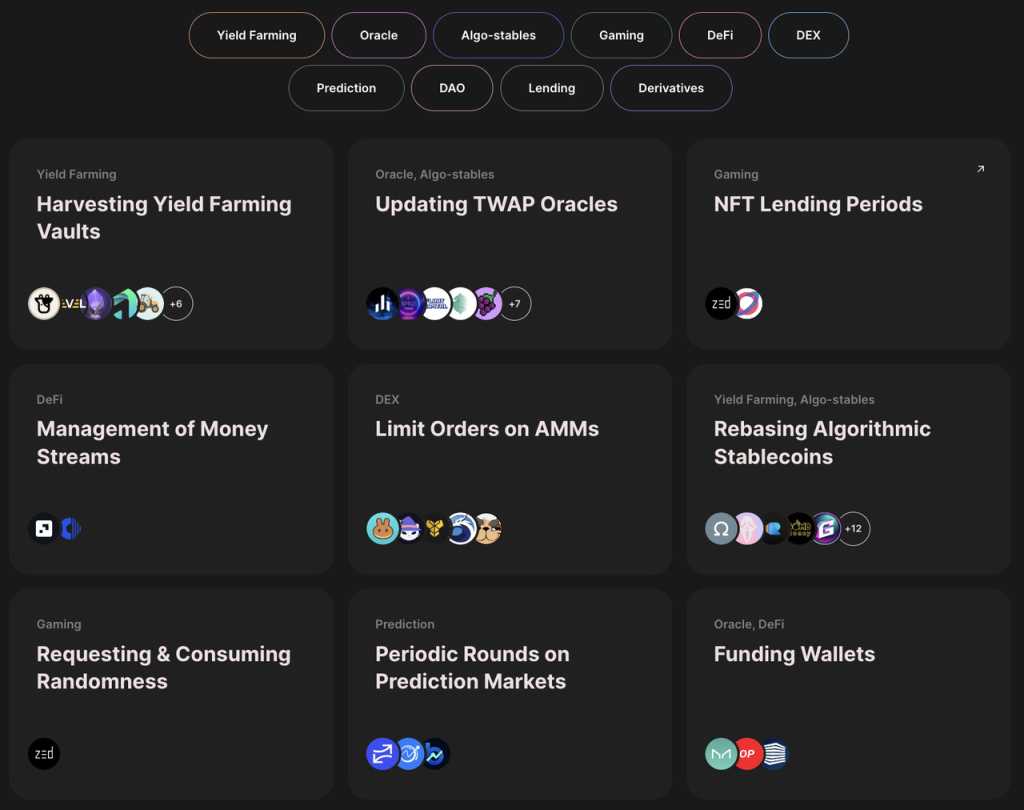

除了上述三個典型功能之外,Gelato 的 Automate 也有許多其他用例,同樣得到了諸多 DeFi 項目的使用:比如幫助 Yield Framing 協議自動獲取收益、更新預言機等等。

來源 :Gelato 官網

總體而言,Gelato 的自動化業務給加密开發者和用戶提供了諸多有用的產品,帶來了許多便利。

Gelato 計劃在 2024 年 6 月將自動化服務升級為「Web3 Function」,將會支持更多的觸發條件,使开發人員能夠基於任意鏈下數據(API / 子圖等)和計算執行鏈上交易,這些觸發條件會被存儲在 IPFS 上並最終提交給 Gelato 執行。

2.1.2 Rollup as a service

Gelato 於 2023 年底正式推出了 Rollup as a service(下文簡稱 RaaS)服務。RaaS 可以幫助开發者選擇恰當的技術棧,從而輕松的部署一條 Rollup。隨着 ETH L2的迅速發展,頭部的L2項目都推出了自己的开源框架(Optimism 推出了 OP stack,Arbitrum 推出了 Arbitrum Orbit、Polygon 推出了 Polygon CDK)來幫助开發者來迅速的部署一條 Rollup,因而也湧現了一大批如 Gelato 一樣的第三方服務商,來協助开發者們處理“與區塊鏈相關的一些需求”。

盡管 RaaS 是一個新興賽道,不過目前的競爭不可謂不激烈,我們會在 3.1 行業空間和競爭格局一節中詳細分析。

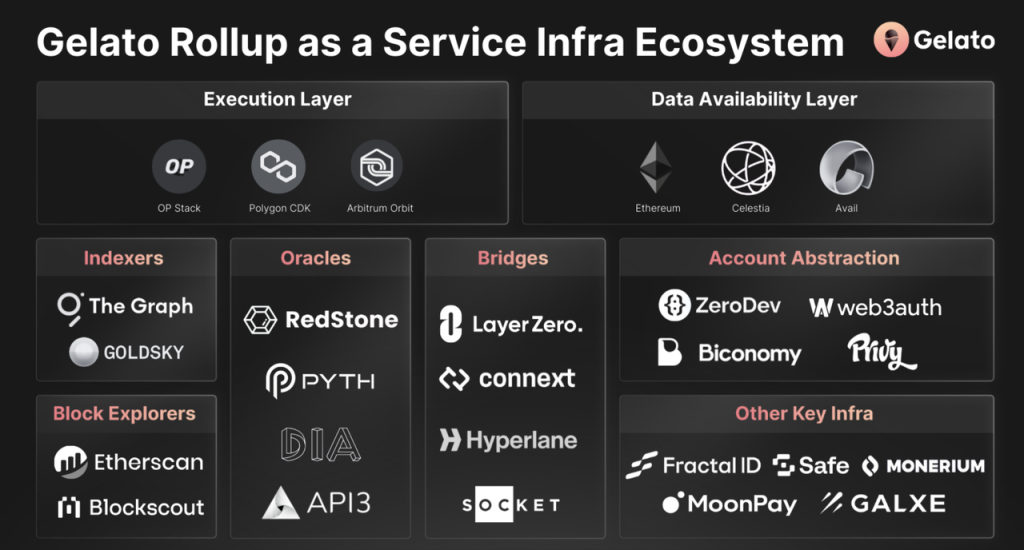

Gelato 的 RaaS 服務目前已經集成了諸多基礎設施服務商:

-

在執行層集成了 OP stack、Polygon CDK 和 Arbitrum Orbit

-

在 DA 層集成了以太坊、Celestia 和 Avail

-

在跨鏈方面集成了 Layerzero 和 Connext

-

在預言機方面集成了 Redstone、Pyth 和 API 3

-

在索引方面集成了 The Graph 和 Goldsky

-

其他法幣支付方面集成了 Moonpay 和 Monerium、KYC 服務集成了 Fractal ID、錢包服務集成了 Safe 等等

基本上,除了部分業務與 Gelato 形成競爭的 Chainlink,Gelato 完成了與絕大部分基礎設施服務商的集成,能夠給开發者提供比較全面的套件。

Gelato 的 RaaS 目前有 2 個用戶:Astar Network( $ASTR )和 Lisk( $LSK ),Astar network 在 22 年 1 月完成了 Polychain 領投的 2200 萬美元融資,是日本的著名公鏈,他們計劃使用 Gelato 的 RaaS 服務推出基於 Polygon CDK 的 zk Rollup;Lisk 則是一個老牌的應用鏈項目,近期宣布轉型成為 ETH 的L2。

另外一個擴展中的用戶是 Ape,Gelato 已經在 ApeDAO 的治理論壇 提出提案 ,想要成為 ApeChain 的 RaaS 服務商,目前處在治理論壇討論階段。

2.1.3 中繼(Relay)

Gelato 在 2021 年推出了 Relay 服務。Relay 服務允許協議代替用戶來支付 gas,從而降低了將用戶引入Web3世界的門檻。

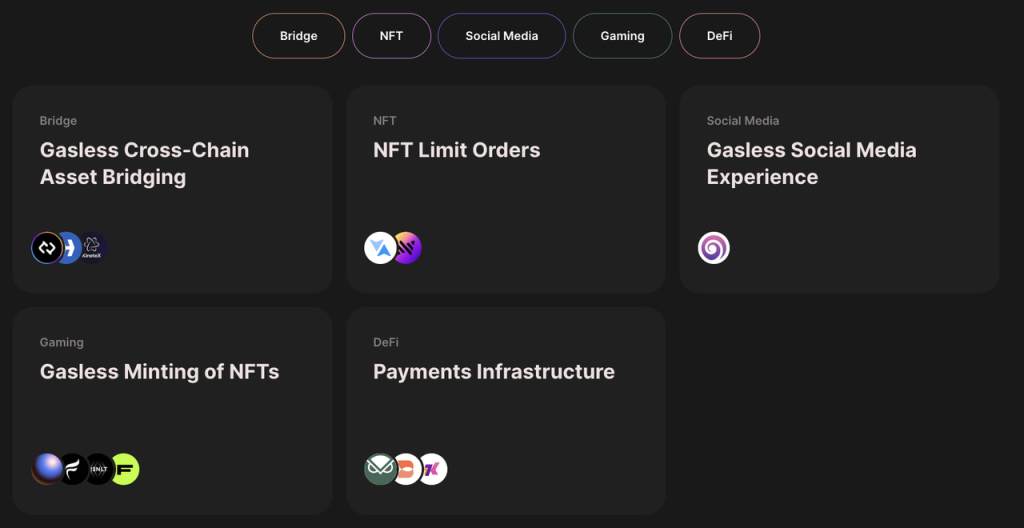

一些典型的用例包括:

-

幫助 NFT 協議的用戶無 gas 鑄造 NFT,NFT 創作和收藏協議 Zora 就使用了 Gelato 的 Relay 功能。

-

幫助跨鏈橋協議用戶無 gas 跨鏈,具體用戶有 Connext Network 和 Kinetex 。

來源: Gelato 官網

根據 IOSG 提供的信息 , 2022-2023 年,Gelato 近一半的業務量來自 Relay,Relay 網絡的收入成為團隊度過熊市的關鍵來源。不過 Gelato 團隊並未公开 Relay 服務的收入。

2.1.4 其他基礎設施服務

Gelato 還提供了許多其他的基礎設施服務,比如:

-

可驗證隨機函數(VRF,Verifiable Random Function),給加密世界提供可以驗證的隨機數服務,可以被遊戲、NFT 等項目應用。

-

账戶抽象(Account Abstraction),依據 ERC-4337 標准建立的智能錢包

-

多鏈支付服務 1 Balance。1 Balance 可以幫助开發者比較容易的處理各種支付問題,也支撐了 Gelato 所有業務的支付。

以上的基礎設施服務也都被集成到了 Gelato 的 RaaS 組件中。在web3开發者服務行業的多年深耕,帶來的豐富的开發套件,使得他們可能具備相對其他 RaaS 競爭者的一大優勢。

2.2 團隊情況

Gelato 的兩位聯合創始人 Hilmar Orth(X: @hilmarxo )和 Luis Schliesske(X: @gitpusha )都是开發者,Gelato 產品最开始的核心功能都是他們兩位編寫的。他們兩位從讀大學开始就是密友,並且在此後一直一同工作,在 Gelato 之前還曾經共同創辦過一家專注於幫助歐洲大公司利用智能合約探索新商業模式的初創公司。後來他們參加了 ETHParis, ETHBerlin, ETHCapetetown, and Kyber Defi Hackathon 等等一系列黑客松,獲得了不錯的成績和影響力。也是因此他們才能拿到 Gnosis 和 MetaCartel 的 Grants,並創立 Gelato Network。

根據 Linkedin 資料顯示,Gelato 團隊共有 29 人,是一個中型的加密團隊,並且從官網的招聘情況來看,團隊繼續在 BD 和市場方面繼續擴展的意愿強烈。

從過往的發展來看,Gelato 能夠提供比較有用的產品,但是在 BD 方面的投入卻並不多,根據 治理論壇的帖子 ,他們在 2022 年全年在營銷和 BD 方面的總預算僅為 103600 美元。

基礎設施類項目在 BD 和營銷方面投入的重要性,我們從 Chainlink 和 Polygon 的發展歷程可以很明顯的看到。能否在 BD 和營銷方面有效地加大投入,可能是 Gelato 後續發展的一個關鍵點。

2.3 融資與重要合作夥伴

Gelato 一共有過 4 輪募資,包括 3 輪私募和 1 輪公募,具體情況如下:

-

種子輪發生在 2020 年 9 月,募資 120 萬美元,投資人:IOSG、Galaxy Digital、D 1 VC、The LAO、Ming Ng、MetaCartel、Christopher Jentzsch。本輪募資對應的$GEL 成本為 0.019 美元。

-

2021 年 9 月,Gelato 公布了 1100 萬美元的募資,投資人:Dragonfly、Parafi、 IDEO、Nascent、Stani Kulechov(Aave 創始人),本輪募資對應的$GEL 成本為 0.2971 美元。

-

公募也是在 2021 年 9 月,募資 500 萬美元,本輪募資對應的$GEL 成本也是 0.2971 美元。

-

在剛剛過去的 23 年 12 月,Gelato 完成了一輪擴展輪融資,由 IOSG 領投,並未披露融資金額和融資方式。

除此以外,在項目最初成立時,他們拿到了 Gnosis 和 MetaCartel 的 Grants。

合作夥伴方面,由於 Gelato 身處开發者服務這一行業,也有對外提供的 RaaS 服務,他們的合作夥伴衆多,我們已經在上文基本都列示出來。

除此以外,Gelato 曾經在 2021 年獲得 BNB Chain 的 Most Valuable Builders iii 的優勝者。

3.業務分析

3.1 行業空間及競爭格局

我們將主要分析智能合約自動化服務和 RaaS 市場兩部分。

3.1.1 智能合約自動化服務

關於智能合約自動化服務的市場空間和競爭格局,我們在此前的 文章 中已經有過比較詳盡的分析,目前我們的觀點並沒有發生變化,在此我們僅摘錄核心觀點:

Web3的世界內需要自動執行智能合約的場景廣泛存在,如定期復投收益、定期支付工資、流動性再平衡等等。對於开發者而言,自己設計和執行整套監控、計算、運行程序需要花費大量的人力成本和時間成本,而自動化服務提供商可以幫助开發者免於“重復造輪子”;對於 Gelato 等服務提供商而言,給新用戶提供服務的邊際成本很低,Uniswap 的限價單和 Quickswap 的限價單沒有區別,所以此處雙方的合作對於雙邊而言都是更加“經濟”的,商業邏輯堅實。

不過問題可能在於,因為本質上 Gelato 提供的這些服務門檻並不高,开發者愿意支付的費用相對有限,實踐中他們遇到的困難可能和web2的自動化服務商 IFTTT 遇到的很像:“能提供有用的產品,但是愿意付費用的人不多”。

在智能合約自動化領域,目前得到比較廣泛應用的主要是兩家,Chainlink 和 Gelato。盡管 Andre Cronje 創建的 Keeper network($KP 3 R)也曾經着眼於此市場,但是隨着時間推移,Keeper network 已經基本退出了此領域,KP 3 R 代幣的主要用例也變為獲取 Fixed Forex 協議收入。

根據 IOSG 披露 ,Gelato 目前在智能合約自動化市場的佔有率達到了 80% ,在Web3基礎設施龍頭 Chainlink 參與的細分市場裏能佔據優勢實屬不易。但遺憾的是,高市場佔有率並沒有帶來穩定的收入,目前產品處於“叫好不叫座”的狀態,商業化略顯艱難。

從競爭上來看,盡管 Gelato 要比 Chainlink 更早的進入這個市場,也佔據着目前市場的領先位置,但是中長期來看,Chainlink 有相比 Gelato 更加強大的品牌,更剛需的开發者觸達渠道,更豐富的團隊資金儲備,並且可以與其他自有服務形成交叉銷售,Gelato 想要在與 Chainlink 的競爭中保持領先也並不容易。

3.1.2 RaaS

RaaS 是 23 年以來在基礎設施領域一個比較熱門的子賽道,近期隨着 Altlayer 上线 Binance 的 Launch Pool,該賽道頗受市場關注。

隨着 ETH L2的迅速發展,ETH 曾經面臨的可擴展性問題看似已經通過 Rollup 而被很大程度上解決。尤其是在即將到來的 Dencun 升級完成之後,Rollup 的成本將會再度有數量級程度的降低,這使得 Rollup 开始具備了一定大規模商用的推廣基礎。

以太坊體系目前具備web3領域最完備的基礎設施(包括錢包、瀏覽器、預言機、索引等等),EVM 體系內的用戶體驗也在目前的web3用戶中被最廣泛的接受。對於應用的开發者而言,相比於自己創建一條鏈處理諸多與鏈的運行相關的“雜事”,成為 ETH 的一條 Rollup,從而使得自己專注於應用本身,不失為一個好選擇。

一方面,我們看到 Coinbase、Consensys、Mantle、Blur 等在web3其他領域已經做出非常不錯成果的團隊,在 2023 年構建一條鏈時都選擇了L2(與之形成對應的,則是 2020 年 Binance、OKX 都是構建了L1)。

另一方面,我們也能看到越來越多本身的L1決定轉為 Rollup,包括:

-

與 Luna 有些許相似的穩定幣項目 Celo,在 23 年 7 月提案將他們過渡為 ETH 的L2

-

2016 年就成立的 Lisk,在 23 年 12 月宣布使用 Gelato 服務轉型為 ETH 的L2

我們預計在未來,這一趨勢仍將持續。而在开發者構建 Rollup 的過程中,仍然有一系列的問題和權衡需要开發者來考量,比如如何選擇適合自己特點的 Rollup、如何構建和運行 Sequencer、如何解決 MEV 問題、選擇怎樣的預言機和索引等等。RaaS 服務商作為直接面向开發者的“整合服務提供商”,在這種背景之下顯然具備相對穩固的需求。

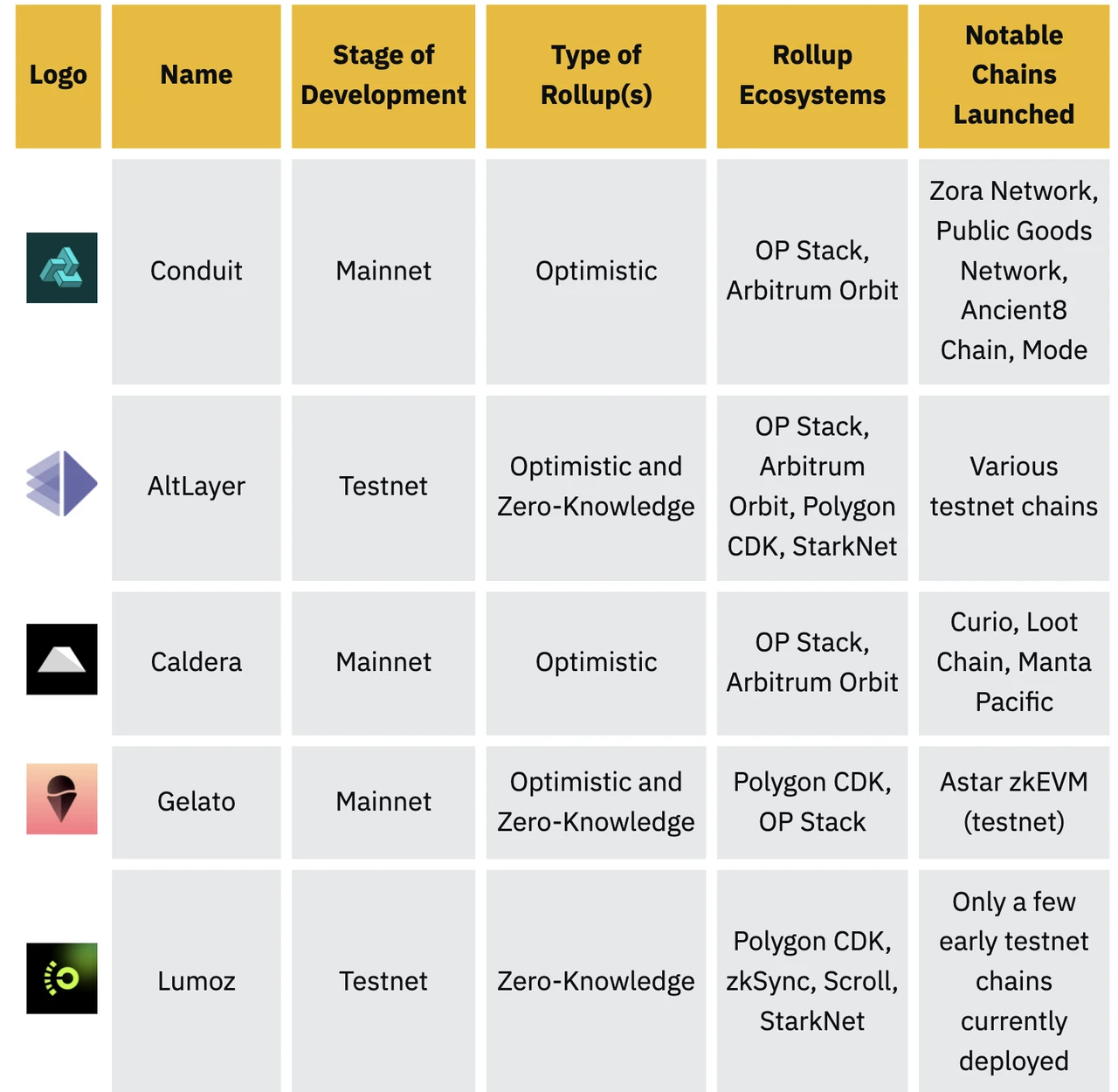

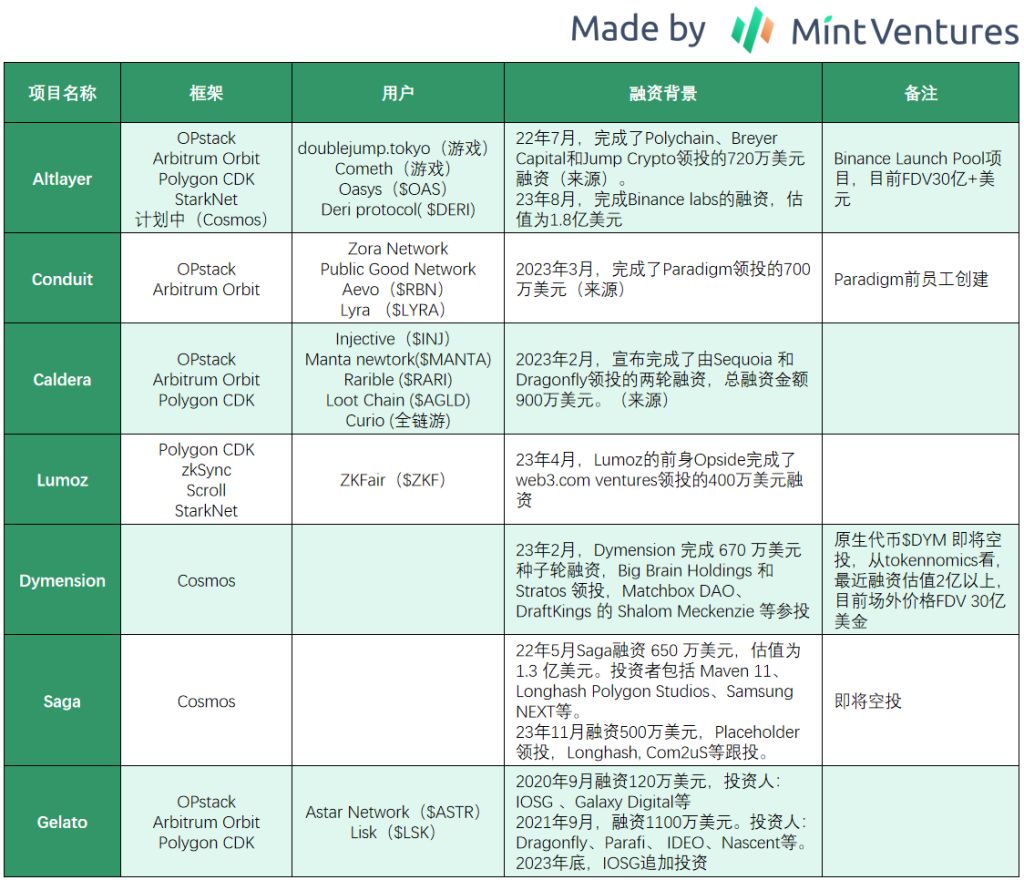

在 23 年 11 月,Binance 發布了一篇關於 RaaS 賽道的研報,其中主要提到了 Conduit、Altlayer、Caldera、Gelato 和 Lumoz 5 個項目,另外四個項目項目可以說和 Gelato 形成直接競爭。

來源: Binance RaaS research

上述協議都可以看做是以太坊生態,事實上,對於开發者而言,他們的目標是創造一條更加符合他們需求的應用鏈,而這個鏈是 Rollup 還是 Cosmos 的 IBC 鏈他們其實並不特別在意。盡管以太坊系的基礎設施比較完善,但是以太坊體系並非唯一選擇。

基於以上原因,我們把 Cosmos 生態的“一鍵發鏈”服務商也算作 Gelato 的競爭對手。Gelato 在 RaaS 或者 AppChain as a service 領域的競爭對手如下:

(事實上,RaaS 領域還有 Astria、Gateway.fm、Karnot、Snapchain、Vistara、Zeeve 等參與者,篇幅所限我們不做詳細介紹。)

從以上項目信息我們可以看出,RaaS 賽道雖然是一個新興賽道,但是場內的玩家已有很多,頭部 VC 都已經參與到 RaaS 項目中來,競爭不可謂不激烈。進入 23 年下半年以來,也有越來越多使用 RaaS 部署 Rollup 的協議,並且在 Altlayer 之外,還有 Cosmos 系的 Dymension 和 Saga 臨近發幣,整個賽道進入一個小高潮。

從目前的幾個實際上线 RaaS 的 Rollup 來看,提供 RaaS 服務本身似乎都不收費,幾家 RaaS 服務提供商都是希望從以後的衍生服務中攫取更多價值。

為了探討 RaaS 賽道如何獲取收入,我們以 Optimism 為例,來了解 Rollup 的的收入和成本結構:

Rollup 用戶所支付的 Gas 總體上支付給了如下三層:

-

執行層。執行層直接面向用戶,收取用戶支付的 Gas 費用,並向 DA 和結算層支付費用。

-

DA 層。DA 層為 Rollup 保證數據可用性,這部分是用戶支付 gas 的最主要去向,也是L2項目成本的大頭,除了 Ethereum 之外,提供 DA 的還有近期大火的 Celestia、Polygon 獨立出來的 Avail 以及 Eigenlayer。

-

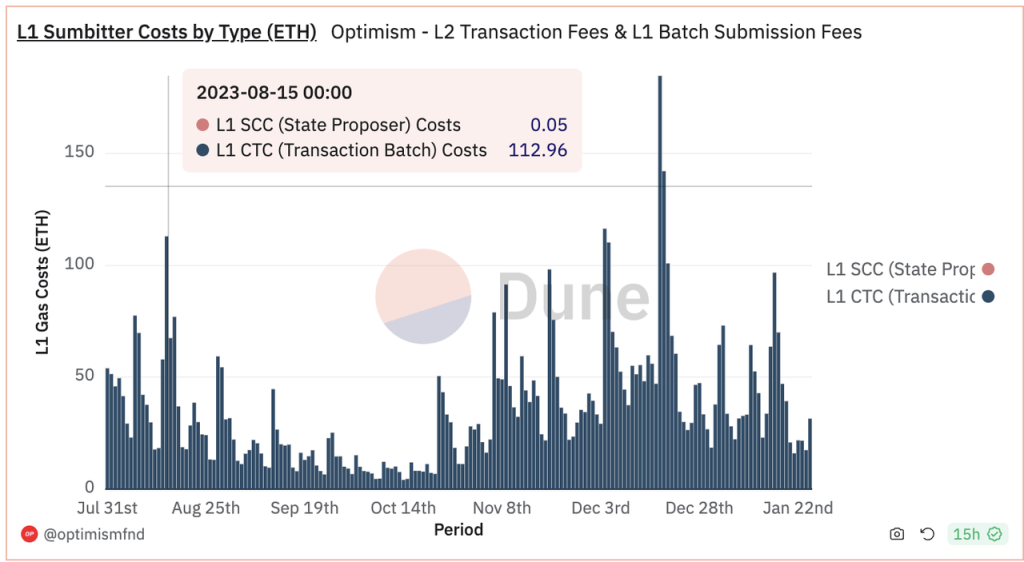

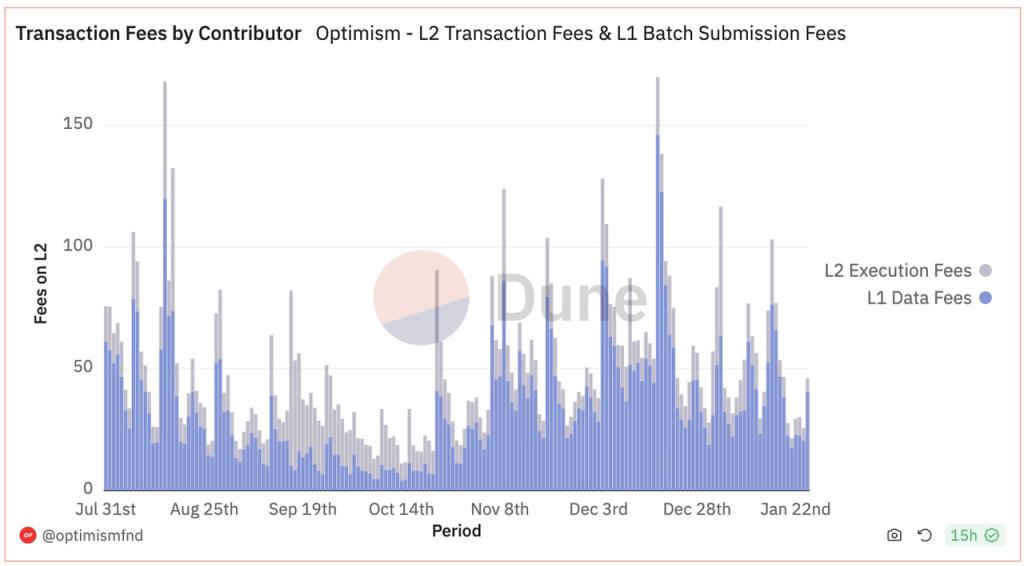

結算層。結算層的問題是能夠捕獲的費用比較少,Optimism 目前每天僅向 Ethereum 支付 0.05 ETH 左右的結算費用( 來源 )。

對於 Optimism 和任何其他 Rollup 而言,其收入=執行層收入,支出=DA 支出+結算層支出,毛利=執行層收入-DA 支出-結算層支出。

-

首先從成本項來看,結算層的支出非常少,Optimism 目前每天僅向 Ethereum 支付 0.05 ETH 左右的結算費用

Optimism 支付給 DA 層(深藍色)和結算層(基本不可見的橙色)的費用( 來源 )

-

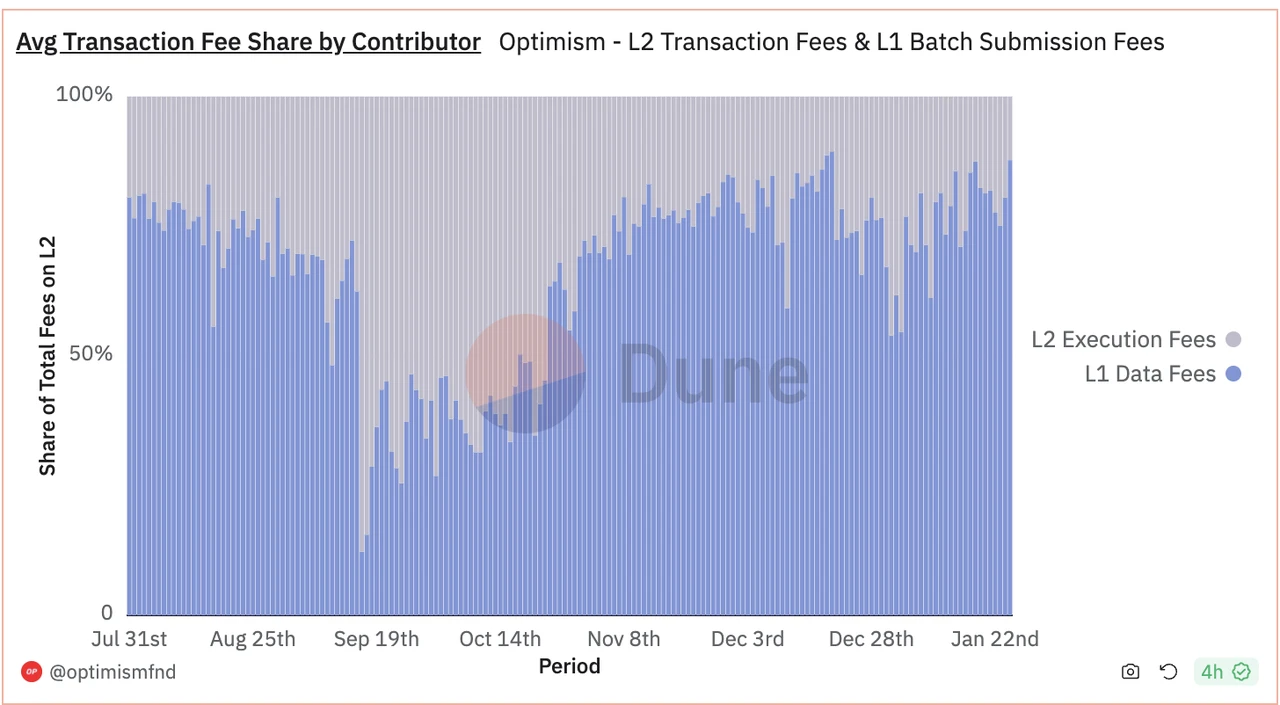

然後從總收入來看,由於高昂的 DA 成本,Optimism 的“毛利”空間並不大

Optimism 執行層毛利(灰色)和 DA 層支出(藍色)的絕對值( 來源同上 )

Optimism 執行層毛利(灰色)和 DA 層支出(藍色)的佔比( 來源同上 )

我們可以看到,在整個 Rollup 生態中,DA 攫取了最大利潤。作為 RaaS 服務商,他們想要獲取收入,需要從上述 Optimism 的“毛利”(=執行層收入-DA 成本-結算層成本)中再抽一成,其難度總體而言是比較高的。

從目前綜合的信息來看來看,RaaS 可能的獲取收入/捕獲價值的方式包括:

-

通過托管 sequencer、MEV 等在執行層獲得更多收益,這也是最合理,最有可能的收益來源

-

通過成為 Rollup/Appchain 的結算層(例如 Dymension)來獲得收益

-

並不通過用戶的交易來收取費用,而是通過集成錢包、瀏覽器等其他的基礎設施,或者其他的技術咨詢服務來收費

-

類似傳統 SaaS 的訂閱費用

當然還有 Altlayer 最近與 Eigenlayer 合作所希望實現的 Restaked rollup,他們將$ALT 更多的作為一種經濟帶寬,通過與 Restking 的結合來為代幣捕獲價值,不過這種價值捕獲與其提供的 RaaS 服務本身的關聯不大。

總體而言,由於 RaaS 實際上线的項目較少,收入獲取方式也尚未有定數。但是通過對 Rollup 收入成本結構的分析來看,RaaS 的收入獲取較為困難。

在競爭方面,由於 RaaS 服務商的用戶是开發者/項目方,如何吸引开發者/項目方是 RaaS 服務商的主要發力方向。盡管不同的 RaaS 服務提供商都有不同的技術特點,但是 RaaS 服務商所能提供的服務,很大程度上由底層框架決定,所以我們認為 RaaS 服務商所提供的服務總體上呈現出明顯的同質化特點。

在相對同質化的服務內容之下,項目本身的影響力可能是決定一個重要因素。

對於未發幣項目而言,主要看領投資本。一方面,領投資本的背書對於开發者/項目方可以很好的降低使用服務的心理門檻,提升其使用服務的可能性。另一方面,領投資本在行業內有着豐富的开發者/項目方資源,可以為 RaaS 服務商帶來天然的客戶群。我們可以看到,Conduit 的用戶就呈現出明顯的 Paradigm 系特徵。

而對於已發幣 RaaS 項目而言,其項目的市值就是其影響力的簡單量化指標。

對於有着不錯影響力的 RaaS 項目而言,團隊本身的 BD 能力則是長期來看決定 RaaS 項目天花板的關鍵因素。

在 RaaS 這樣一個看似藍海但實則可能已經接近紅海的市場中,相比競爭對手們,Gelato 在影響力、BD 能力方面並不佔據優勢,其優勢更多的在於團隊專攻开發者服務領域多年,從而可以提供的更加全面的开發工具套件。

3.2 通證模型分析

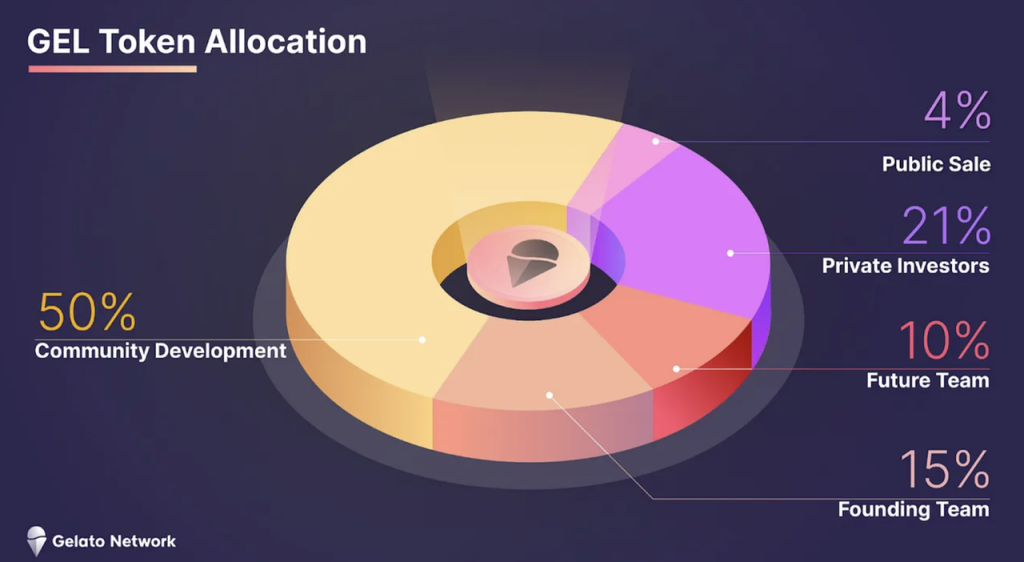

Gelato Network 的治理代幣$GEL 總量 420, 690, 000 枚,其分配情況如下:

-

50% 分配給社區發展(後來經過去年 3 月份的 治理投票 ,將 20% 留做進一步的融資)

-

4% 分配給在 21 年 9 月份進行的公募

-

21% 分配給私募的投資者,投資者的代幣在 2022 年 9 月和 2023 年 9 月分別釋放一半(後來經過治理投票,原定於 23 年 9 月釋放的代幣提前到 23 年 2 月釋放)。

-

25% 分配給團隊,其中 15% 分配給當前團隊;10% 分配給未來的團隊。團隊代幣鎖倉 1 年之後釋放 25% ,剩余部分分三年线性釋放。

依據鎖倉條款,目前公募私募投資人的部分都已經流通,社區部分鎖倉 27% 的代幣,團隊的代幣剩余 15% 處於鎖倉狀態,總體流通比例為 58% 。

通過對鏈上數據的分析我們發現,私募投資者中,包含 IOSG 和 Dragonfly 的 4 個地址並未出售過其$GEL 代幣,上述四個地址總計持有 12.4% 的 $GEL。

目前,GEL 的流通市值 1.64 億美元,全流通市值 2.82 億美元。

根據官方文檔,$GEL 的用例是治理和質押。

但事實上,自從上线以來,Gelato 需要治理的事項並不多,Snapshot 上一共只有 10 個投票;$GEL 也沒有真正的上线質押功能(除了 22 年質押$GEL 獲得 Arrakis 的治理代幣之外)。

總體而言,$GEL 的代幣用例比較單薄。

3.3 風險

Gelato 面臨的風險有如下幾點:

-

收入獲取困難:不論是智能合約自動化還是 RaaS 業務,其業務模型都決定了收入獲取較為困難

-

競爭對手強大:智能合約自動化領域的 Chainlink,RaaS 領域的 Altlayer、Conduit、Caldera 以及 Dymension 等都構成 Gelato 的競爭對手,相對競爭對手,Gelato 的競爭優勢並不足夠強。

4 估值水平

不論是智能合約自動化,還是 RaaS,我們目前都無法得到賽道內項目的准確收入數據,所以我們無法准確的進行估值,我們在此主要列出與 Gelato 形成競爭關系的幾個項目的流通市值和全流通市值,供大家參考。

5.參考內容與致謝

-

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

-

https://twitter.com/_RayXiao/status/1742869034222182890

-

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

-

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

-

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0