淺析Curve的債務難題:流動性提供者的博弈

原文作者:@DeFi_Made_Here

原文編譯:Luccy,BlockBeats

編者按:Alphabeth Capital 分析師、Good Entry 顧問 @DeFi_Made_Here 在社交媒體平臺發文分析了 Curve 生態系統當前面臨的挑战和潛在風險,及創始人 Mich 面臨的債務壓力。

@DeFi_Made_Here 在推文中介紹了從 Mich 的債務問題到 CRV 的設計局限,同時表示對 Curve 的未來充滿期待,認為 Mich 作為空間中最有才華的开發者之一,將不斷創新以促使生態系統持續發展。此外,文章還對 Curve 的最大的流動性提供者 @0x Sifu 的做空交易進行分析,從而推測 Curve 接下來的發展。BlockBeats 將原文編譯如下:

CRV 就像一顆定時炸彈一樣,Curve 生態系統目前被交由「可疑個體或實體」掌控,而 Mich 有能力償還每月增長 170 萬美元的債務。

接下來,我將解釋為何我看到了希望之光,以及 @0x Sifu 如何參與這場博弈。

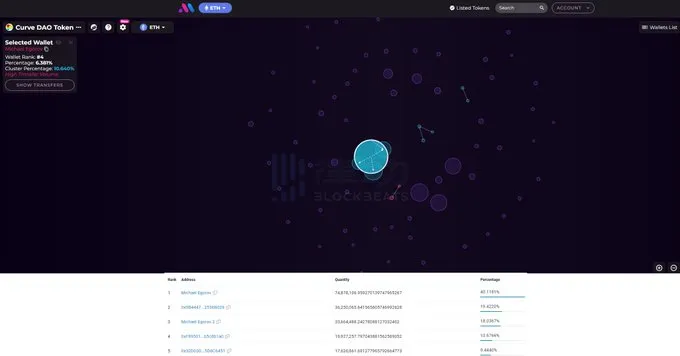

八月份時,Mich 手握大約 50% 的 CRV 流通供應,但由於無法出售(缺乏流動性,負面形象等原因),他不得不以非流動性代幣為抵押進行借貸以獲得現金。

一切都進行得比較順利,直到 Curve 被利用,CRV 價格开始下跌。Mich 接近清算,但他無法兌現公开承諾,即在必要時償還債務。

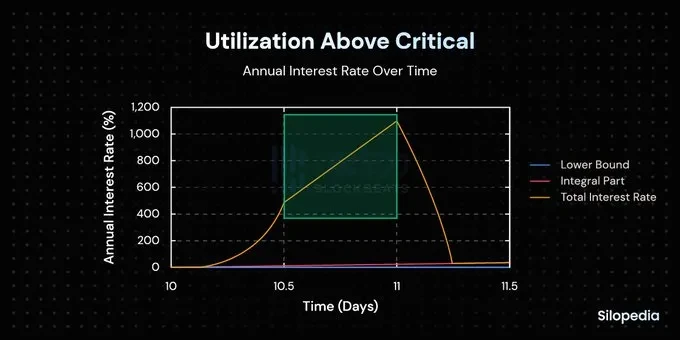

由於沒有足夠的流動性來清算他的借貸頭寸,貨幣市場幾乎陷入了壞账的境地。放貸人开始撤回他們的資產,借款的年化利率开始上升。最糟糕的情況出現在 CRV/ Frax 池中,利用率達到了 100% 。

在 100% 利用率下,Fraxlend 的利率每 4 小時翻倍一次。為了降低利用率,Mich 部署了一個新的 Curve 池和指標:

一個由 crvUSD 和 Fraxlend 的 CRV/FRAX LP 代幣組成的 2 池,初始獎勵為 100, 000 美元的 CRV。

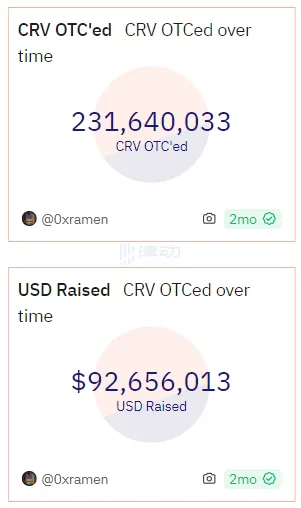

這並沒有降低利率,Mich 只剩下唯一的選擇,即以折扣價出售 CRV 進行場外交易,以償還債務。2.31 億美元的 CRV 以 0.4 美元的價格出售,總售價為 9200 萬美元,並達成了一個握手協議,同意在 2024 年 2 月之前不進行場外交易。

完整的交易對手列表請看下方的截圖。包括:@wintermute_t、@DWFLabs、@dcfgod、@machibigbrother、@justinsuntron,還有其他人。

Mich 獲得了足夠的穩定幣來償還部分債務並降低借款利率。市場停止恐慌,但大多數借貸協議不愿意承受太多與 CRV 相關的風險,因此他們收緊了政策。

Mich 仍然可以在 @InverseFinance、@CreamdotFinance、@fraxfinance 和 @aave v3 上借款。但最大的幫助來自 @SiloFinance,他們有意或無意地分叉了自己的協議,為 Mich 創建了 CRV/crvUSD 市場。

因此,Mich 再次以 CRV 為抵押借款。這一次借了 7500 萬美元,分配如下:

· Silo : 46.5 M(來自他及相關錢包)

· Fraxlend: 15.1 MFraxlend: 1510 萬美元

· 其他: 13.4 M

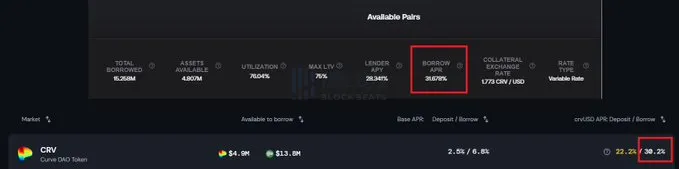

在 Silo(和 Fraxlend)的借款利率高達 30% ,這意味着每年要支付 1850 萬美元的利息。為了保持較低的借款利率並提供更多流動性,Mich 通過 @pendle_fi 和 @Penpiexyz_io 對 Silo 池進行激勵和賄賂。

但是,有誰在冒險為 Mich 提供流動性呢?

除了那些通過 Pendle 存款以獲取提升獎勵的人之外,最大的流動性提供者是 @0x Sifu,他在穩定幣上獲得 30% 的回報,還有一件更重要的事情。

他在做空 CRV。這給價格、Mich 和放貸人帶來更大的壓力。如果池中沒有更多的存款人,Sifu 可以开始從池中撤回流動性並繼續做空 CRV。

在我昨天的推文之後,Mich 在電報群裏寫道,他得知有人在使用 Silo 的 CRV 進行空頭交易。他提高了利用率,使其變得非常昂貴,Sifu 償還了部分 CRV。

如果我的理論正確,Sifu 可以以類似於 Avi 的方式开始擠壓 Mich:

· 減少可用流動性以推高利率

· 做空 CRV 以清算 Mich

Sifu 可以獨自一人將利用率推至 100% ,使利率在短時間內上升至 1100% 以上。與此同時,他可以在永續合約上开設 CRV 的空頭倉位,等待場外交易的 CRV 买家拋售(場外买家獲利 25% -50% )。

我們可以預料到類似於八月份發生的情況。當人們开始提取資金並拋售 CRV 以保護自己,那時 Mich 差點失去一切,但有利益關系的人救了他。

但讓我們假設 @0x Sifu 是一個善良的行為者,他將普通地償還他的 CRV 債務,繼續為 Mich 提供流動性,場外交易的买家也不會採取類似的行動。CurveFinance 有未來嗎?

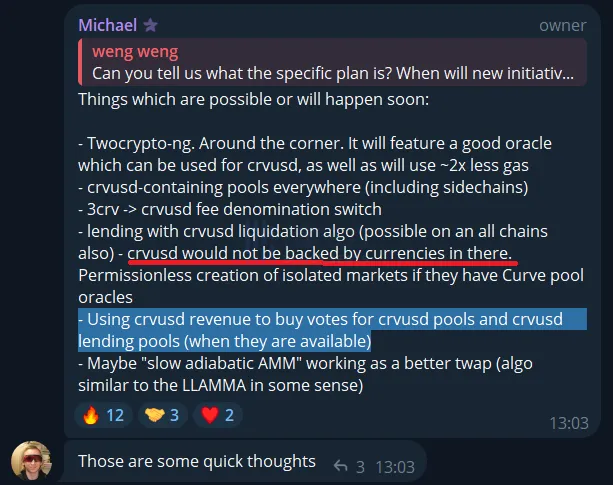

我一直在批評 CRV 模型,並聲稱它是不可持續的。雖然隨着 crvUSD 的引入,Curve 的情況有望好轉,但是 crvUSD 的流動性提供者也是不可持續的。

crvUSD 的流動性提供者直接由 Mich 用 CRV 進行激勵。顯然,這不會永遠持續,尤其當 CRV 價格持續下跌時更不會如此。但 Mich 從 ve 33 DEXes 獲得了靈感,提出了一個將 crvUSD 收入只分配給那些投票支持 crvUSD 的 LP 的想法。crvUSD 的費用佔 DAO 收入的近一半,因此,對於 crvUSD 的流動性提供者的激勵將非常有吸引力。

除此之外,還將有帶有 crvUSD 清算算法的孤立借貸池。關於此事的信息不多,但 crvUSD 不會由池中的貨幣支持。

在未來幾周,當場外交易的 CRV 變得可流動時,Curve 將不得不經歷另一次壓力測試。不幸的是,創始人的債務對整個 Curve 生態系統的健康造成了很大的壓力,是一種系統性風險。

然而,Mich 是空間中最有才華的开發者之一,正不斷進行創新。希望即將發生的事件不會對 Curve 造成傷害,而 CRV 的設計局限將允許生態系統持續發展。

原文鏈接

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7264粉絲數

0