如何賺周期的錢(二):從美聯儲貨幣政策和穩定幣角度看資金流向

一、概述

在上一篇文章中,我們介紹了比特幣減半周期和如何使用美林時鐘,在這篇文章中,我們將介紹如何從美聯儲貨幣政策和穩定幣角度看資金的流入流出,從而覺察出周期的所處階段。美聯儲的貨幣政策決定了資金的流向,穩定幣市值的變化則反映資金是否流向加密市場。加密市場是否有資金持續流入,這是判斷牛市是否到來的主要依據。

二、美聯儲貨幣政策角度

幣圈是嚴重依賴資金溢出的,而美聯儲的利率決議將決定流動性的去向,所以了解美聯儲的貨幣政策十分重要。

1、美聯儲職能簡介

美聯儲即美國聯邦儲備系統,是美國的中央銀行,英文全稱為 The Federal Reserve System,簡稱 Fed。 它的成立是為了為國家創建一個穩定、靈活的貨幣和金融體系。 美聯儲的主要職責包括:貨幣政策制定、監管和監督銀行體系、維護金融穩定、清算和支付系統。

美國的貨幣政策由美聯儲制定,所謂的美聯儲加息和降息,就是調整美國聯邦基金利率。美聯儲每次對利率調整最少 25 個基點,比如在 2.25% -2.50% 加息 25 個基點,就變成了 2.5% -2.75% ,調整決策是通過聯邦公开市場委員會 (FOMC) 會議宣布的。

2、美聯儲的加息動因

-

防止經濟過熱。在經濟上行時,容易出現經濟過熱的情況,美聯儲就很可能加息給經濟降溫。在這種情況下,加息政策對本國和外國金融市場的衝擊較小。對美國而言,由於處於經濟擴張期,企業的盈利能力不斷提升,融資阻力較小,加息政策對實體經濟的衝擊較小;對其他國家而言,由於利率上升導致的資金流出的負面影響被美國經濟增長和進口增加的正面影響抵消。

-

降低通脹水平。雖然經濟可能處於停滯或下行狀態,但是為了抑制高通脹,美聯儲也會選擇進行加息。對美國而言,利率的上升會減緩美國經濟的復蘇,企業融資成本變高,進一步影響企業的增長;對其他國家而言,加劇了資金的流出,並且需要承擔更高的償債成本,減少了出口

-

貨幣政策調整的需要。即便沒有出現明顯的經濟過熱和通貨膨脹,美聯儲也可能因為貨幣政策調整的需要進行加息。例如,在實行長時間的零利率和量化寬松政策之後,美聯儲於 2015 年开啓了新一輪的加息,以回歸正常的貨幣政策。

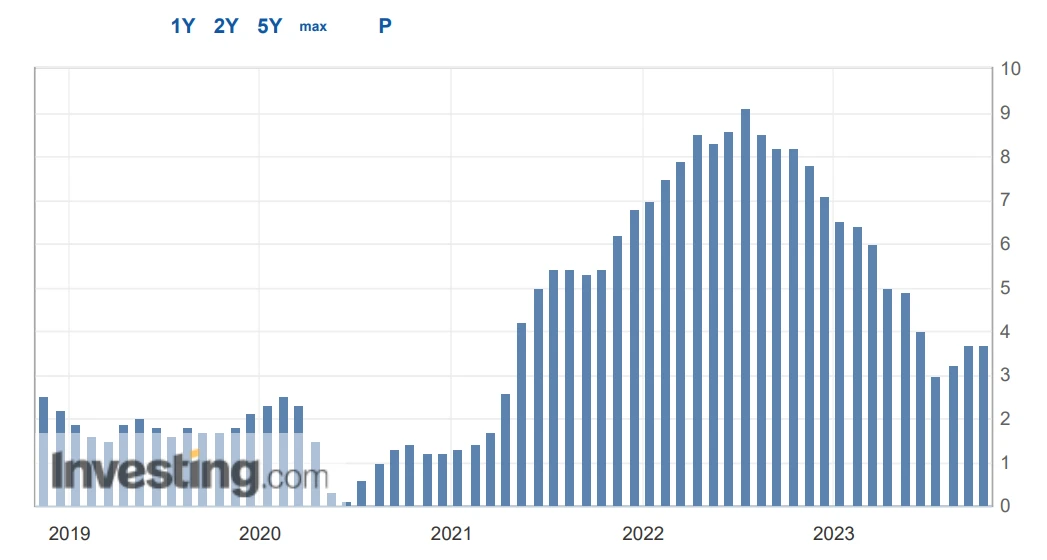

本輪美聯儲加息原因是降低高通脹。新冠疫情暴發後,美聯儲實施了超常規的財政與貨幣政策。國內經濟過熱、俄烏衝突造成的國際大宗商品價格上漲以及疫情衝擊下的全球供應鏈不暢等因素造成了美國通脹飆升。此外,美聯儲誤判了高通脹的嚴重性和持續性,緊縮政策沒有及時出臺,導致其不得不採用矯枉過正的舉措來應對高通脹。美聯儲當前降低通脹的目標是將 CPI(居民消費價格指數,代表了通脹水平)降低到 2% 以下,目前 CPI 已經降至 3.7% ,但在前兩個月有了小幅反彈。

數據來源: Investing.com

3、美聯儲加息歷史分析

自 1954 年 7 月以來,美聯儲一共經歷了 13 次加息周期,最近一次完整的加息周期為 2015 年 12 月至 2018 年 12 月。

數據來源:Global Financial Data (GFD)

從加息時間看,在 13 個加息周期中,最短的只有 4 個月,最長的則有 69 個月,平均時間不超過兩年。本輪加息於 2022 年 3 月 17 日开始,至今過去了 19 個月;

從加息幅度看,最大加息幅度 15.25% ,最小加息幅度只有 1.37% ,平均加息幅度 4.74% 。本輪加息,聯邦基准利率從 0.25% 到現在的 5.5% ,加息幅度達到 5.25% ;

從加息節奏看, 1980 年的加息最為陡峭,平均每月加息 2.63% 。1963 年和 2015 年的加息節奏最為緩慢,平均每月分別加息 0.04% 和 0.06% 。本輪加息平均每月加息 0.28% ,從最开始的加息 0.75% ,到 0.5% ,再到最近的一次 0.25% ,加息速度逐步放緩。

總結:從本輪的加息數據來看,加息時間和加息幅度已經超過歷年平均值,加息節奏也在減緩,這說明本輪加息已經步入尾聲。但是加息結束並不意味着馬上減息,最有可能的是維持高利率一段時間,之後美聯儲會根據 CPI、PCE、非農等宏觀經濟數據進行調整。

4、貨幣政策如何影響加密市場資金的流入流出

-

加息影響:增加資金的流出速度。利率不斷提高,資金從加密市場加速撤離,流入美元市場。

-

停止加息:資金持續高速流出。高利率維持階段,資金也維持着高速流出。

-

降息:資金流出速度放緩,但還是在流出,直至流出流入發生逆轉。

加密市場牛市的增長依賴於資金的溢出效應,放水最先反映在美股市場上,資金流入美股市場,導致美股开啓一輪牛市,美股市場資金太多溢出至幣圈,幣圈也受影響進入牛市。

我們可以通過美元指數對美元的強弱有個直觀的了解,從而判斷資金是否從風險市場流入美元市場。美聯儲加息的直接結果就是市場上資金湧入美元市場,導致資金流出風險市場,致使比特幣這種風險資產的下跌,而如何衡量美元的強弱就需要用到美元指數(DXY)。因為美元指數與比特幣呈現負相關,所以我們可以通過美元指數判斷未來比特幣的走勢。

數據來源: MacroMicro

三、穩定幣市值角度

在周期系列第一篇對牛市的定義中,我們談到了增量資金的持續進場是判斷牛市的標准之一,在這一部分我們將在穩定幣角度介紹如何判斷增量資金是否進場。

1、為什么穩定幣的市值能代表存量資金的多少?

大家容易產生疑惑的一點:為什么加密市場的總市值不是存量資金?首先資金的概念需要明確:資金是可供使用的金錢,金錢就是貨幣。符合這一點的就只有錨定法幣的穩定幣,其他加密貨幣都屬於資產的範疇。很多人習慣了加密市場無需法幣作為交易媒介的特點,並且受到“XX 幣”這種名稱上的引導,從而覺得“XX 幣”就是資金了。

當然也不是所有穩定幣都可以代表存量資金,一切以加密資產作為抵押的去中心化穩定幣不在此列。原因是去中心化穩定幣因其抵押物是波動資產,無法直接兌換成法幣。所以去中心化穩定幣並不代表着增量資金的進場,它只是資產的另一種表現形式。

代表增量資金進場方式為使用法幣購买中心化穩定幣,穩定幣發行商在鏈上增發穩定幣,穩定幣市值上漲。在交易市場中穩定幣總是由一個人流向另一個人,穩定幣的總量是不變的,變的是波動資產的價格,所以只要資金不進場或出場,穩定幣市值就不會改變。

舉個簡單的例子,假設 A 有 3 枚 BTC,B 有 10 枚 USDT,C 有 15 枚 USDT。B 以 10 USDT 的價格买入了 A 的 1 枚 BTC。之後 C 也想买入 BTC,但是這時 A 將 BTC 價格提到了 15 USDT,這時候 BTC 的價格來到了 15 USDT,市場上穩定幣市值沒有發生改變,而 BTC 的價格上漲了。之後新人 D 想要進入市場,在穩定幣發行商 Tether 那裏購买了 20 枚 USDT,由於需求的增加,BTC 以 20 枚 USDT 的價格成交,這時市場上穩定幣市值從 25 USD 增長到了 45 USD,BTC 價格也發生了增長,這就是由前邊提到的“由增量資金帶來的價格上的增長”。

從上邊例子我們也不難看出,價格的上漲並不一定是資金的流入造成的,價格是由供求決定的,但是只有價格增長而沒有資金流入是不健康的。

2、實例說明穩定幣流入流出對市場的影響

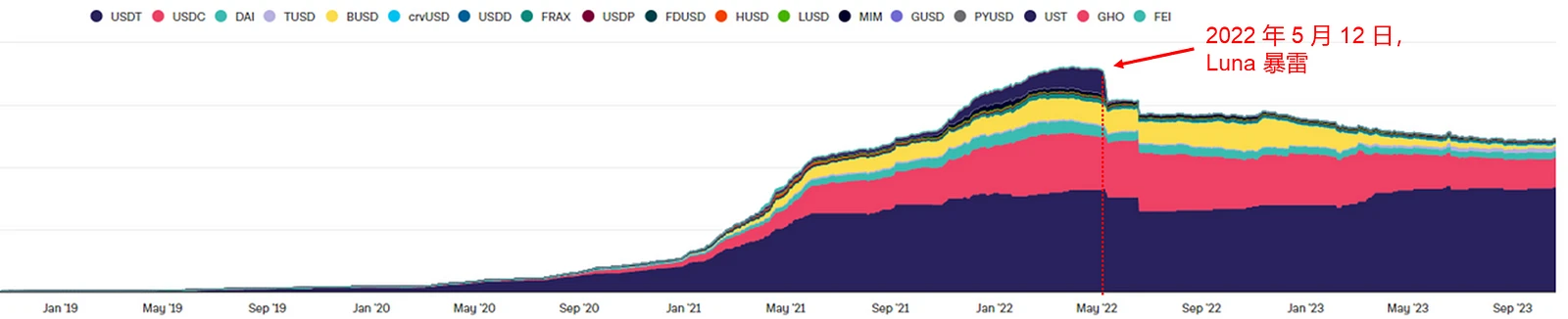

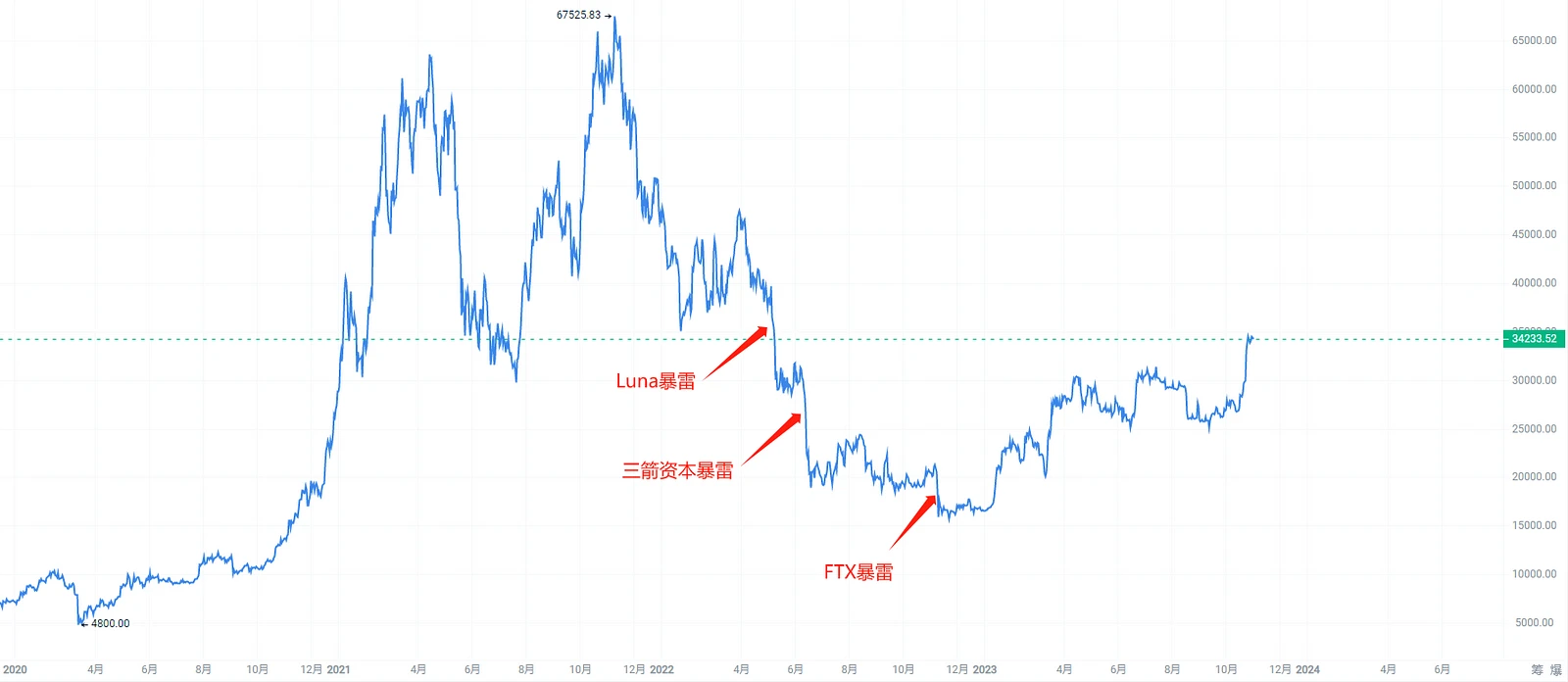

2022 年 5 月 12 日,Luna 暴雷正式开啓本輪熊市,也就是從那時起幣圈的穩定幣开始大量流出,而且再也沒有回來。

數據來源: THE BLOCK

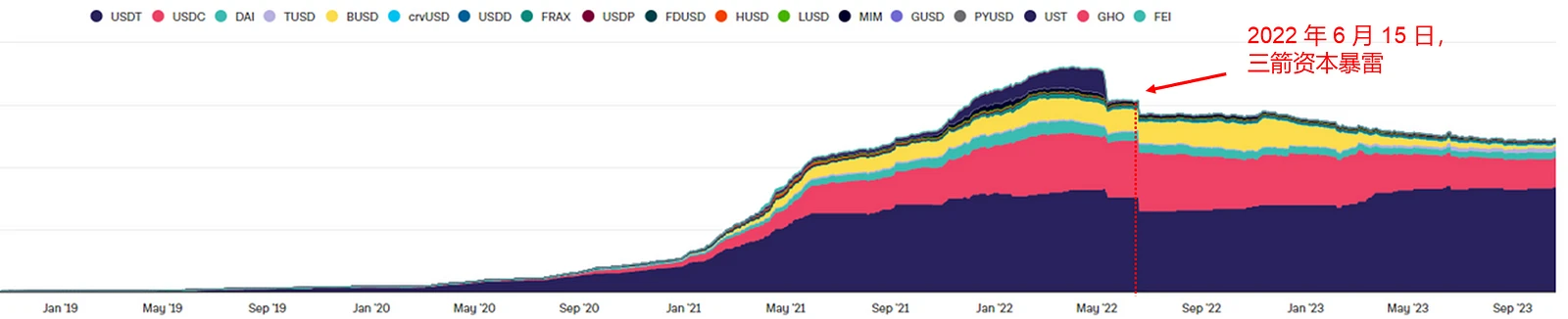

2022 年 6 月 15 日,三劍資本暴雷,幣圈穩定幣开啓第二波大規模流出,同樣再也沒有回來。

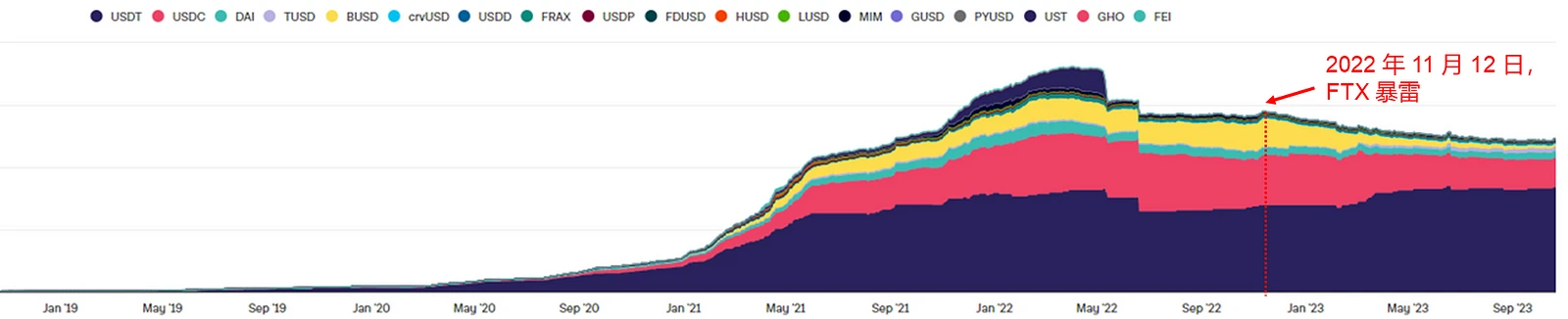

2022 年 11 月 12 日, FTX 宣布破產,給岌岌可危的幣圈最後一擊,將幣圈徹底拖入熊市深淵。

看數據可以看到從這時起,穩定幣總市值一直在陰跌,沒有一次像樣的反彈,加密市場也因此受到重大打擊。

這裏需要注意一下,由於中心化穩定幣的資金信息並不透明,穩定幣發行商很有可能存在超發的情況,以穩定幣市值看場內資金的方式有一定局限。

3、大行情一定需要增量資金流入嗎?

從實際情況看,大行情並不一定需要增量資金的流入。雖然增量資金的流入對之後的行情起到一定的積極作用,但是在今年穩定幣一直在流出的背景下,加密市場也有了不錯的漲幅。在周期第一篇中,我們對熊市是這么總結的:熊市是存量資金的博弈。在今年多空博弈中,顯然是多軍在這場战役中不斷攻城掠地佔據着優勢。

4、如何識別場內資金的參與度

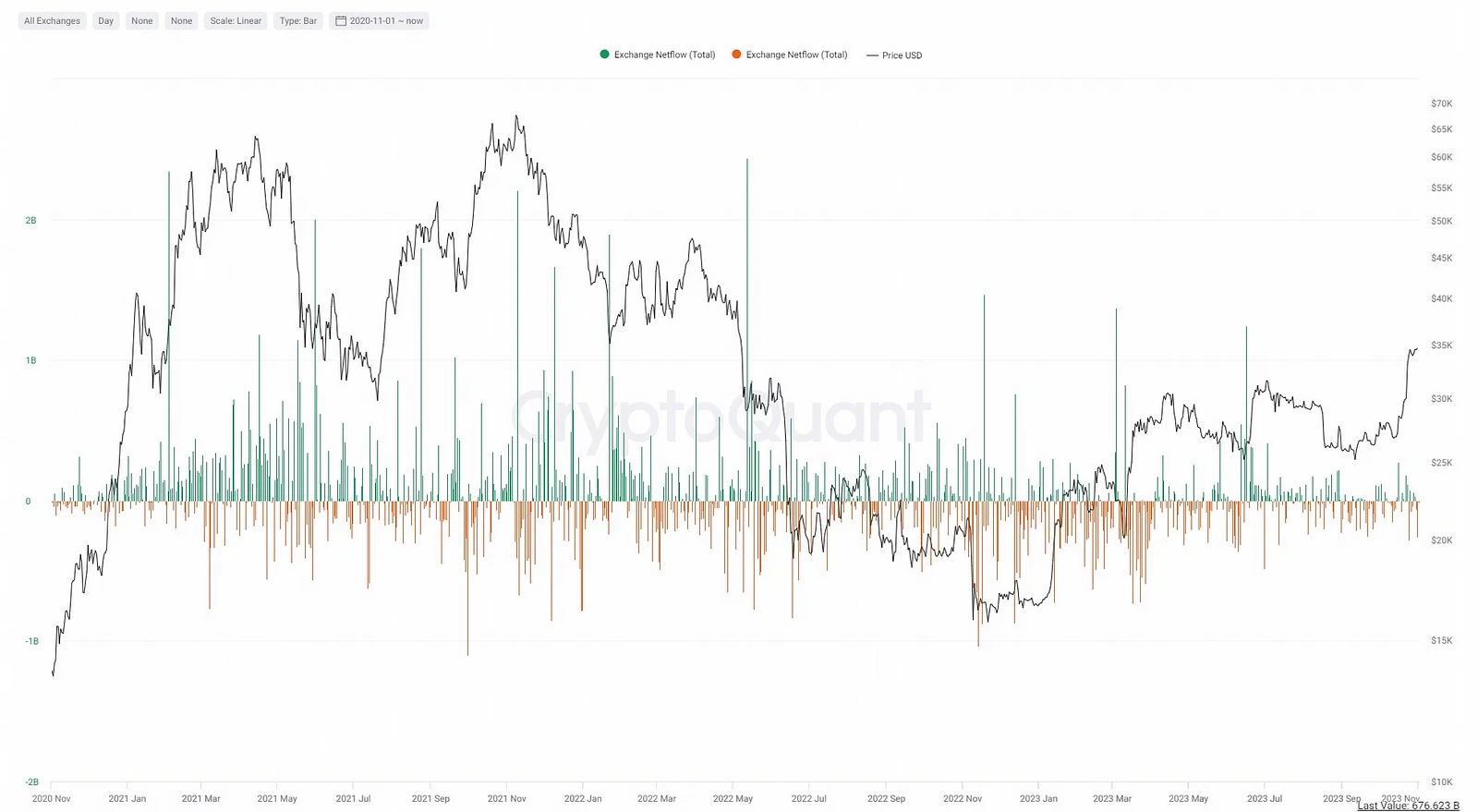

中心化交易所由於其良好的交易深度和高流動性的優點,是大額資金進行交易的主要場所,所以由穩定幣在中心化交易所的淨流入量在一定程度上反映了場內資金的參與度。穩定幣的淨流入量越大,說明場內資金的活躍度越高,對價格起到的推動作用越大。

數據來源: CryptoQuant

從圖中我們可以看到,在上輪牛市的上漲過程中,穩定幣持續淨流入 CEX ,說明資金活躍度較高,交易者看漲情緒強烈;在熊市的下跌過程中,穩定幣淨流出額不斷擴大,說明資金逐漸冷卻,活躍度降低,交易者對未來市場不看好,交易欲望減弱。

從數據上看,穩定幣市值最高峯是 1800 億美元,加密貨幣總市值最高峯是 3 萬億美元。當前穩定幣總市值是 1200 億美元,加密貨幣總市值是 1 萬億美元。穩定幣市值縮水 33% ,加密市場總市值縮水 67% 。這表明,行情的轉變與穩定幣的流入流出是有關系的。但穩定幣市值並沒有像加密市場總市值跌去那么多,說明上輪牛市吸引來的部分資金還未離場,處在觀望中。

同時,這也說明流動性差是個僞命題,在完全自由的市場不需要考慮流動性。如果沒人买,降價就可以,價格降下來自然會有人买,然後流動性就有了。流動性不足,反映的是一個被操縱的市場。本身這個價格是高估的,不想降價還想護盤,就只能維持高價低流動性的狀態了。

四、總結

美聯儲控制着資金的流向,穩定幣市值就是加密市場的資金流向看板。想要從周期中獲利,必須時刻關注美聯儲的政策動向,它不僅在長期上影響着市場的走向,也對短期內的情緒有着巨大影響,容易造成價格的短時劇烈波動。美聯儲降息之後,資金一定流向幣圈嗎?未必,所以需要看穩定幣市值的變化。

經過閱讀賺周期的錢(一)、(二),相信大家已經對幣圈的牛熊周期有了基本的認識和判斷。在該系列的下一篇中,我們將對牛市的刺激因素進行簡單介紹。

參考文章:

1.為什么我們要關注美聯儲加息

2.探尋加密貨幣與美股的關系:比特幣和美股的相關性是一張紙嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0