Web3支付萬字研報:行業巨頭的全軍出擊,有望改變現有加密市場格局

原文作者:Will 阿望、Diane Cheung

原文來源: Web3小律

區塊鏈與加密貨幣技術的出現不僅能夠讓人們購买 NFT 數字藝術品,在 Metaverse 中與玩家互動,在 GameFi 的遊戲玩法中賺錢,它還提供了最本質的去中心化點對點支付方案,這些快捷、便利的 Web3 支付解決方案正在改變我們當今的支付方式,乃至整個金融市場。

自 Paypal 於 8 月推出穩定幣 PayPal USD 以來,我們看到諸多行業巨頭紛紛官宣,將其業務範圍拓展到 Web3 支付,亦或是接入 Web3 支付渠道,頗有一副向 Web3 支付業務全軍出擊的感覺。我們能夠看到 MetaMask 的出入金聚合方案;X(原推特)的支付牌照申請;VISA USDC settlement 區塊鏈支付網絡等一系列產業鏈上行業巨頭的動作。

由於 Web3 支付涵蓋了行業中幾乎所有的基建,包括支付、穩定幣、錢包、托管、交易等,了解 Web3 支付的廣泛用例和潛在優勢對所有 Web3 生態參與者至關重要。

本文將簡述 Web3 支付的概念和路徑,再從業務層面、法律合規監管層面來看,為什么說 Web3 支付有望重塑加密市場格局。希望本文能在這方面有所幫助,歡迎交流,探討。全文約 1.6 萬字,預計閱讀時間 30 分鐘。

TL; DR

-

傳統支付與 Web3 支付並不是割裂的,而是呈現雙向奔赴的局面,法幣與加密貨幣不斷交互,並且逐步融合至穩定幣,央行數字貨幣等現實用例;

-

比特幣是為了實現去中心化點對點電子現金支付系統而設計,Web3 支付脫胎於此。目前,Web3 支付大致可分為兩類:出入金支付,和加密貨幣支付(鏈上、鏈下);

-

Paypal, Coinbase ,MetaMask 等行業巨頭逐步开放 / 接入 Web3 支付業務及場景,包括錢包、托管、支付、交易與穩定幣,最終逐步覆蓋其整個生態,形成各自的生態閉環;

-

Web3 支付基建逐步成型,鏈接錢包、托管、穩定幣,比這個更重要的是如何構建支付場景。試想一下 X(推特),Telegram,MetaMask,Paypal 將如何形成各自龐大的加密生態。在這樣的背景下,加密市場的現有格局必然會發生改變;

-

合規是支付業務的立足之本,Web3 支付業務的跨地域、跨場景的復雜特性,為監管合規帶來巨大挑战。但隨着加密監管的進一步明晰,將有望進一步提高加密貨幣的採用,推動 Web3 支付行業的快速發展;

-

從貨幣體系的角度來看,BIS 認為貨幣在數字化之後,發展的關鍵是代幣化(Tokenization),代幣化可以顯著增強貨幣和金融系統的能力,未來的貨幣體系有望通過代幣化來釋放新的經濟增長動力。

-

加密貨幣最大的機會可能不是將其視為加密貨幣,而是將其視為一套新的支付方式。有些人認為 Web3 的殺手級應用尚未到來,但它可能已經悄悄到來:它就是支付!

一、Web3 支付概述

簡單來講,Web3 支付是指基於區塊鏈和加密貨幣技術的一種支付方式,但由於區塊鏈和加密貨幣的特性,Web3 支付不只包含支付這一種屬性。

像比特幣這樣的加密貨幣的屬性是多維的,它不僅是一種支付方式(a form of payment),也是一種創新技術,一種價值儲存手段(a store of value)和一種金融基礎設施(a distributed ledger),同時在交易中也能作為一種貨幣的記账單位(a unit of account)來標記價值。

傳統支付與 Web3 支付並不是割裂的,而是呈現雙向奔赴的局面,法幣與加密貨幣不斷交互,並且逐步融合至穩定幣,央行數字貨幣等的現實用例。Web3 支付正在重新定義我們的支付方式以及金融系統。

1.1 傳統支付

我們先來看傳統支付。支付是付款人向收款人轉移貨幣(貨幣等價物)或債權的行為,是一個信息流和資金流匹配完成錢貨交割的過程。支付的本質是資金的轉移。

廣義的支付包括現金紙幣形式和電子貨幣形式,資金轉移的方式大致有四種方式:現金支付;銀行账戶轉账;借記卡轉账;信用卡支付。其中,後三種電子貨幣形式的支付,需要通過銀行這種中心化的金融體系才能完成資金轉移,如果銀行無法直接完成支付時,還需要第三方支付機構的參與。

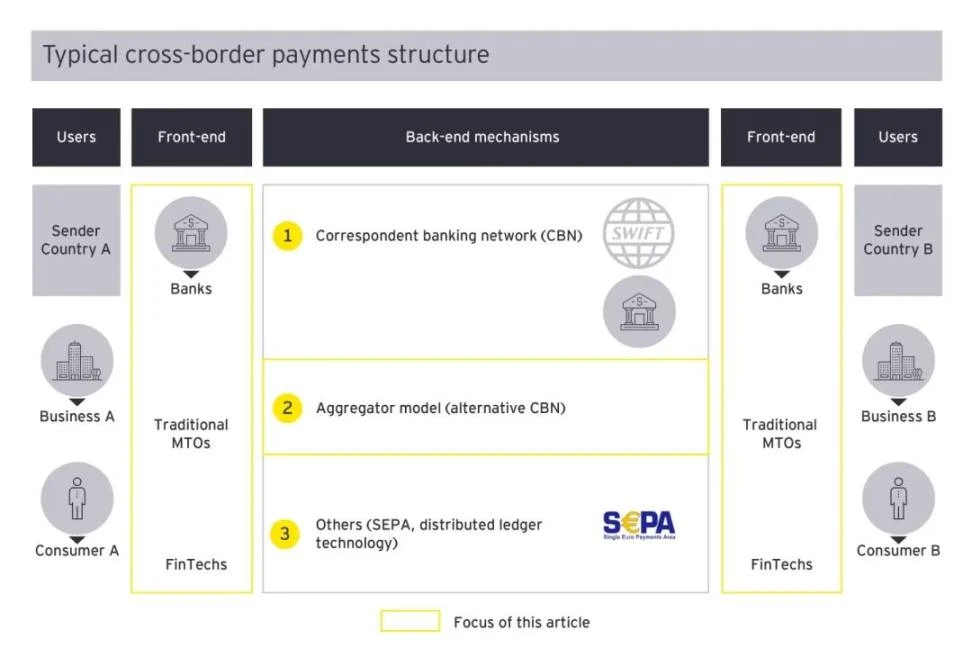

根據支付幣種的不同,又分為境內支付和跨境支付。由於目前 Web3 支付在區塊鏈上進行交易,能夠實現跨幣種(法定貨幣 v. 加密貨幣)和跨區域的雙重功能,因此可歸類為跨境支付的一種。

跨境支付產業鏈的參與者衆多,包括客戶、商業銀行、第三方账端 / 收單端支付機構、清算機構、商戶等。整個產業鏈基本上可以分為三個層次:第一層是用戶和商家,分別是支付的源頭和終端;第二層是支付服務機構,如銀行、第三方支付等;第三層是跨境支付網絡,是跨境支付的最底層支持,如 SWIFT 和 SEPA 等。

下圖為跨境支付的架構:

(Source: How new entrants are redefining cross-border payments)

根據跨境支付服務提供商類型,可分為銀行電匯、專業匯款公司和銀行卡轉接清算機構、第三方支付機構。以下通過舉例來對比基於區塊鏈結算的 Web3 支付。

-

1.1.1 銀行間跨境支付

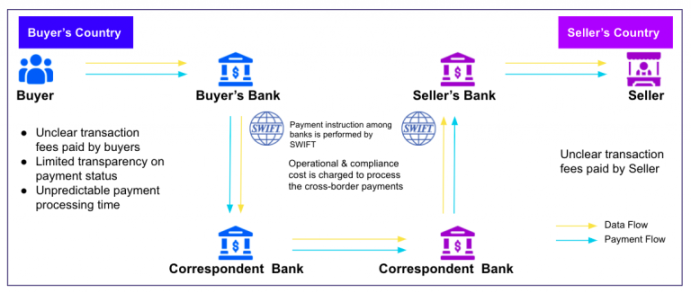

(Source: SWIFT gpi- Future of Cross Border payments)

早期的跨境支付主要通過銀行進行,如銀行電匯的最早出現,主要用於跨銀行間往來,進出口貿易等的跨境支付。這種支付方式需要通過復雜的銀行網絡,可能需要幾天甚至幾周的時間才能完成。這個過程中可能涉及多種貨幣的兌換,費用也相對較高。

傳統的銀行跨境支付主要依賴於 SWIFT 網絡,SWIFT 不為用戶持有資金或管理账戶,而是提供通訊信息網絡並交換標准化金融報文。可以將 SWIFT 理解為一個連接了幾乎全球主流銀行的網絡,銀行間使用同一套語言完成外匯交易。但 SWIFT 的缺點在於,一筆款項如果經過多個中間行、 遇到反洗錢抽查等情況,很容易出現時效延長甚至匯款失敗,另外還有匯損等問題。

如上圖所示,當收款行和付款行之間建立了商業账戶關系時,用戶支付的款項將經由銀行的商業账戶直接進行劃轉完成支付,銀行收取相應的費用;而當收款行和付款行之間沒有商業账戶關系時,則需要借由中介銀行來完成。中介銀行將收取額外費用,且支付到账的時間也因交易方增加而延長。

銀行跨境支付屬於強監管業務,在各個國家和地區的監管政策不盡相同,也對跨境支付產生了一定的局限性。此外,銀行跨境支付大多存在嚴格的 KYC/AML 要求,需要用戶开立账戶後才能完成,因此成本相對較高。

-

1.1.2 國際卡組織

與 SWIFT 類似,國際卡組織也是傳統跨境支付的主要網絡,但更聚焦於商戶收款的收單場景(商戶向买家的账戶扣款),收單方式多樣,且在支付過程中直接完成匯兌過程,為商戶結算當地貨幣。

卡組織是國際區域支付信息處理網絡,目前全球共六大卡組織網絡:VISA、 Mastercard 、中國銀聯、美國運通、JCB、Discover。經由國際卡組織處理的跨境支付通常需要 T+ 1 日或更久完成,即至少需要 T+ 1 日到達商戶账戶。國際卡組織的支付同樣需要持牌才能運營,受各國不同監管政策約束。

-

1.1.3 第三方跨境支付

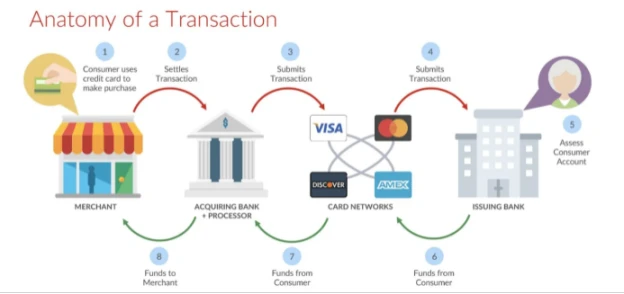

隨着電子商務和網絡技術的發展,電子轉账成為一種流行的跨境支付方式。這種跨境支付方式一般由非銀行機構(如支付寶、Paypal 等)作為第三方支付機構提供全部或部分資金轉移服務的支付方式。這些第三方支付機構在跨境電商零售、匯款、進出口業務、境外移動支付中發揮了重要作用。

第三方跨境支付需要接入國際卡組織或銀行來進行清結算以完成支付。跨境支付中的換匯過程也主要是經由銀行完成,第三方支付通常具有托管的功能,即支付的資金可在第三方支付账戶內沉澱,並在交易確認完成後再劃轉至賣家账戶。

(Source: Acquiring Banks vs Issuing Banks in Credit Card Processing)

如上圖,在一個跨境電商場景中,用戶側是資金轉移的起始位置,第三方支付機構將用戶的銀行账戶與發卡行的信用卡 / 借記卡連接。用戶消費後,用戶資金轉移至支付渠道,並與卡組織連接進行清結算。清結算後,第三方支付機構將資金轉移給商家,當有线下購物場景時,需要有收單代理商連接商家與第三方支付機構。

傳統支付發展時間較長,目前能夠覆蓋大多數的應用場景,功能較為廣泛。但是,跨境支付面臨着成本高、速度慢、訪問受限和透明度不足等現實問題。根據美聯儲的一項調查顯示,用戶的痛點主要集中在以下兩點,一是支付速度有待提高,目前支付期限尚不能滿足用戶需求,期待能實現 7* 24* 365 的支付服務,二是周期性實時支付場景需求旺盛。

1.2 Web3 支付

雖然目前的支付方式正在迅速數字化,但是由於參與者衆多,資金轉移過程非常繁瑣,摩擦成本也非常巨大,因此成本較高。支付體驗的改進一直受到中介機構、銀行、科技公司等多方面的制約。

比特幣在設計之初就是為了實現去中心化的點對點電子現金支付系統。2008 年,中本聰( Satoshi Nakamoto)在全球金融危機的背景下發布了比特幣白皮書,希冀改變以傳統銀行為核心的金融系統,實現整個金融去中心化。自 2009 年 1 月 9 日比特幣誕生,從此开啓了加密貨幣的大規模應用。

比特幣支付允許用戶之間的直接轉账,而無需通過銀行、清算中心和電子支付平臺等第三方機構,從而避免了高費用和繁瑣的傳輸過程,任何擁有與互聯網連接的設備的用戶都可以無許可地使用它。

(Source: How Crypto Payment Solutions Have Changed the Market)

與比特幣支付網絡類似,加密貨幣支付依托區塊鏈網絡作為主幹基礎設施,允許加密貨幣在發送方和接收方之間直接進行轉移,而無需任何第三方,快速、便捷且成本極低。

由於加密貨幣的接受程度不斷提升,就避免不了加密貨幣與現實世界的法定貨幣產生交互。在這裏,提供出入金服務的機構就扮演了跨境支付中提供結售匯服務的銀行,提供加密貨幣與法定貨幣的兌換。

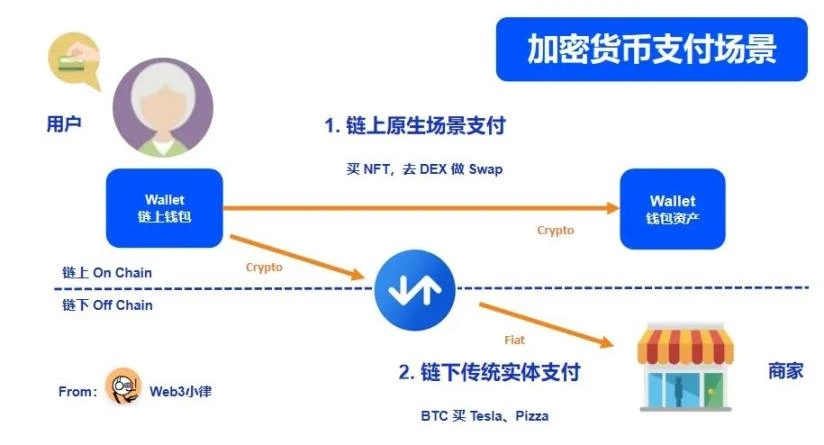

由此,目前 Web3 支付主要可以分為兩種支付方式:(1)出入金支付(On Ramp & Off Ramp),即加密貨幣與法定貨幣兌換情況下的支付;(2)加密貨幣支付,包括(2.1)加密貨幣鏈上原生資產支付,在區塊鏈上兩個地址之間,或加密貨幣與鏈上資產的交互(如用加密貨幣購买 NFT,不同加密貨幣之間的 Swap);和(2.2)加密貨幣鏈下傳統實體支付,即本身作為貨幣等價物購买其他商品 / 服務時的支付;

Web3 支付通過出入金支付將法定貨幣與加密貨幣連接起來,通過加密貨幣支付使加密資產得以流轉,由此形成完整的支付閉環。

由於加密貨幣支付在鏈上進行,加密貨幣支付基本不受地域方面的限制,各個司法轄區對其的監管也正在逐步完善中,但出入金支付本身涉及法定貨幣支付,因此將受到既有金融監管的限制。

1.3 對比傳統支付,Web3 支付的優勢

(Source: 科技巨頭紛紛押注,Web3 錢包能否成為撬動行業的支點?)

傳統支付是一套基於账戶體系的支付方式,價值的轉移記錄在中介機構(如銀行,第三方支付公司)的账戶中。由於參與者衆多,資金轉移過程非常繁瑣,摩擦成本也非常巨大,因此成本較高。

相比之下,Web3 支付則是一套基於價值或代幣(a value-based or token-based)體系的支付系統,價值的轉移由用戶自身存儲在區塊鏈的分布式账本中。Web3 支付基於區塊鏈網絡作為主幹基礎設施,允許加密貨幣在發送方和接收方之間進行轉移,能夠解決傳統支付中費用高、跨境轉移效率低下、成本高等問題。

(Source: Blockchain & Crypto in Payments: Transforming the Way Money Moves)

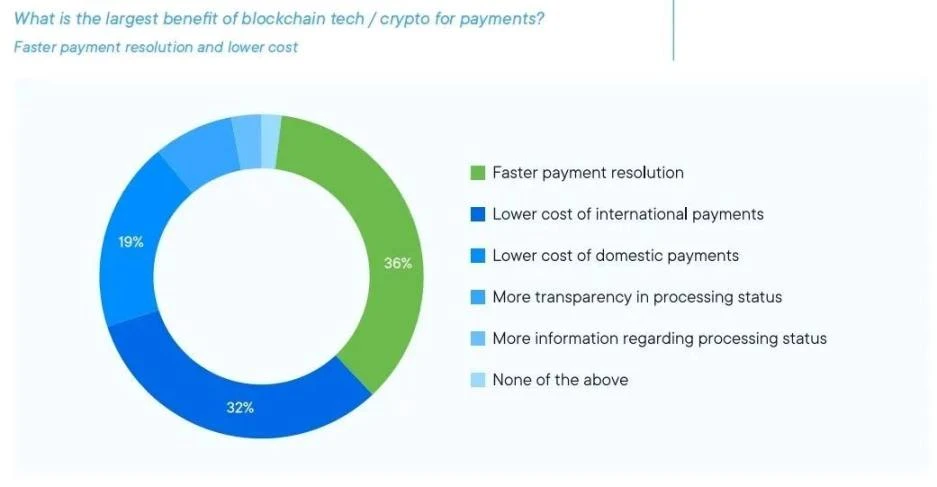

對比傳統支付,Web3 支付有何優勢?

首先,依托區塊鏈技術可以有效降低交易方之間的信任成本,使支付更加直接、快捷和安全。智能合約功能能夠實現可編程支付和自動化執行,提高支付的效率和可信度。

其次,目前加密貨幣支付的時效性相較傳統支付有很大的優勢,尤其是在跨境支付方面,這一特徵將會是驅動加密貨幣支付發展的重要動因,同時也會是推動傳統跨境支付技術升級的主要力量。

此外,基於去中心化的特點,Web3 支付簡化了建立在中心化清算機構上的流程,降低了摩擦成本,尤其是大大提高了跨境支付效率,加快了清結算速度。

種種跡象表明,傳統跨境支付與 Web3 支付並不是完全割裂的,二者正從各個方面形成雙向奔赴的局面。這一方面體現在區塊鏈技術在傳統支付行業中的應用正在加速,除了多國正在實踐的 CBDC,SWIFT、VISA 和 PayPal 這類傳統支付中的主要參與方都在探索 web3 支付解決方案;另一方面則體現在 Web3 支付項目方也在積極地與傳統金融機構、第三方支付機構的深度合作,以及探索對合規穩定幣的加速應用。

盡管 Web3 支付仍面臨技術、用戶接受度、安全合規等方面的挑战,但 Web3 支付對於加密行業,乃至整個傳統金融依然有着重大的意義。

二、Web3 支付的主要路徑

目前 Web3 支付主要可以分為兩種支付方式:(1)出入金支付(On Ramp & Off Ramp);(2)加密貨幣支付(包括鏈上原生場景的支付,以及與鏈下傳統實體之間的支付)。

Web3 支付通過出入金支付將法定貨幣與加密貨幣連接起來,通過加密貨幣支付使加密資產得以流轉,由此形成完整的支付閉環。

由於目前加密市場原生資產體量不大,以及支付場景的有限,所以目前 Web3 業內所談的大多數支付,都與法定貨幣與加密貨幣之間的出入金兌換有關。

2.1 出入金支付

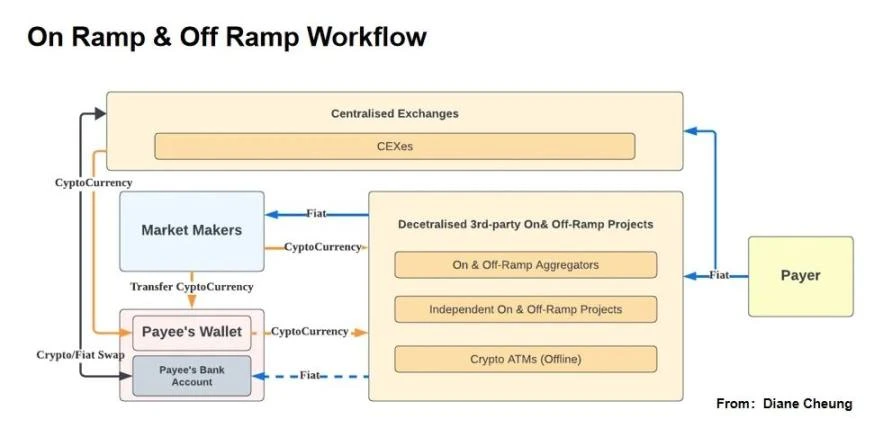

出入金(On Ramp & Off Ramp)是將法定貨幣和加密貨幣連接起來的重要橋梁,能夠形成完整的支付閉環,除了 OTC/ P2P 出入金方式之外,其他出入金過程都需要第三方支付機構的參與。

-

2.1.1 出入金支付流程

出入金支付背後的資金流:用戶將法定貨幣通過支付渠道轉移到第三方支付機構背後的流動性供應商(Crypto Liquidity Provider),而流動性供應商更像是傳統第三方支付場景中的商家,將加密貨幣這種 「商品」 通過鏈上轉移到用戶的地址,同時為第三方支付機構提供加密貨幣流動性。出金反之亦然。

這種流動性供應商通常是中心化交易所(如 Coinbase Prime, Binance , Kraken )或穩定幣發行商(如 Tether 和 Circle ),或加密友好銀行(如倒閉的 Silvergate bank 和 Signature bank)。流動性供應商在出入金環節至關重要,起到了銜接法定貨幣和加密貨幣橋梁的作用。

-

2.1.2 主要的出入金支付方式

A. 中心化交易所

由於中心化交易所也具有貨幣傳輸的性質,其功能部分與支付機構的功能一致,申請的相關加密資產 / 支付牌照與支付機構的牌照一致,因此大多數中心化交易所也會有相關出入金支付的功能。

再加上中心化交易所自身也能作為流動性供應商,因此我們看到大多數中心化交易所都會有自己的出入金支付業務板塊,用戶可以通過借記卡 / 信用卡或銀行轉账直接購入加密貨幣,如 Binance Pay,Coinbase Pay,XXX Pay 等。

中心化交易所為买賣雙方提供交易所托管錢包的支付界面,交易雙方可根據需要選擇使用同一托管錢包裏的不同账戶或是使用非托管錢包,前者的費用由於不涉及 gas 因而更低。

除此之外,在一些監管更為嚴格的司法轄區,中心化交易所需要接入獨立出入金支付機構作為底層支付渠道來完成用戶出入金的目的。這個操作同樣適合去中心化交易所,如 Uniswap 就接入了 Moonpay 、Paypal 等獨立出入金支付機構,以支持用戶的出入金。

B. 獨立出入金支付機構

獨立出入金支付機構就是具有加密貨幣傳輸功能的支付機構(也可以包含加密友好銀行),需要在業務經營地獲取加密資產 / 支付的相關牌照。

其中, MoonPay 是目前加密貨幣出入金的龍頭項目,定位是 PayPal for Web3,注冊用戶數超過 500 萬。覆蓋面上,MoonPay 支持超過 160 + 個國家和地區的加密支付,支持超過 80 種加密貨幣和 30 余種法定貨幣的兌換,持有大部分司法轄區的支付業務牌照。

支付手段方面,目前 MoonPay 支持信用卡和借記卡、移動支付、账戶對账戶支付等渠道的支付,輸入鏈上地址與幣種金額後支付即可完成。Coinbase 為其提供流動性供應,依靠齊全的出入金功能與先發優勢帶來的馬太效應迅速佔領了以信用卡使用為主的大部分歐美市場,撐起 35 億美金估值。

此外,我們看到近期傳統支付巨頭 Paypal 在其具有強大支付渠道的基礎上,聯合穩定幣發行方 Paxos 推出了 PYUSD 穩定幣,旨在進軍 Web3 支付市場。此前暴雷的 Slivergate Bank 和被強制關閉的 Signature Bank,這些加密友好銀行其實都是比較重要的出入金支付渠道。

C. 其他出入金支付方式

其他出入金支付方式基本上都是整合了上述兩種支付方式為基礎的支付產品。

聚合支付產品,即將多個獨立出入金支付整合起來,使用戶能夠獲得不同獨立出入金支付的費率和報價從而進行支付的產品。MetaMask 是最典型的聚合支付,其他較為知名的頭部項目還包括 TransitSwap 和 KyberSwap。

加密貨幣零售終端 ATM 和 POS。隨着加密貨幣行業的發展,加密貨幣除了线上支付外,也出現了加密貨幣實體零售終端。加密貨幣 ATM 用於线下用現金直接購买加密貨幣,ATM 提供商從第三方供應商購买流動性並支付給用戶。這種支付的特點在於其匿名性,用戶幾乎不需要提供身份驗證或僅需要很少的個人信息資料即可購买加密貨幣,而其缺點則在於交易費用超高(5% — 20% )。 Bitcoin Depot 是該賽道的頭部項目。

加密支付 POS 是加密貨幣线下支付的另一渠道,用戶通過 POS 機支付加密貨幣,商戶則直接收到法定貨幣,通過 POS 支付實現用戶出金。這類支付也需要申請牌照,但出金費率相較 ATM 低。 Pallapay 就是提供此類解決方案的項目之一。

(Source: Crypto | Money is evolving)

整體來看,目前 Web3 支付的途徑可供用戶選擇的方式較多,但出入金涉及法定貨幣與加密貨幣轉換,運營方基本需要按區域申請運營牌照。支付所產生的費用則因支付方式商業模式的不同略有差異。

除了出入金支付外,一些中心化交易所和支付機構與如 Visa 、Mastercard 這樣的卡組織合作發行的借記卡與信用卡,兼具了出入金支付以及加密貨幣支付兩種屬性。

2.2 加密貨幣支付

隨着加密貨幣接受程度的不斷提升,Web3 支付也正在進入傳統市場如電子商務(用於在线購物)、零工經濟(用於合同和自由職業者)、跨境匯款、旅行預訂和在线遊戲(用於遊戲內物品交換)等。它使用加密貨幣進行线上消費和匯款,而不是依賴傳統銀行或第三方支付機構過時的基礎設施。

目前加密貨幣支付主要分為兩類,一類是與鏈下傳統實體之間的支付,一類是鏈上原生場景的支付。

-

2.2.1 加密貨幣支付——鏈下傳統實體支付

根據 PYNMTS 和 BitPay 2022 年的一份報告,該報告調查了 2330 多家线上年銷售額超過為 2.5 億美元的商家。大約 85% 的大型零售商(年收入超過 10 億美元)目前已經提供加密貨幣作為支付方式。在所有接受調查的商家中,有一半已經接受加密貨幣支付,而在尚未接受加密貨幣支付的商家中, 42% 的商家正在計劃中。該報告還發現,大多數商家使用非加密原生錢包來支持加密支付,如 PayPal 和 Venmo。

為了滿足客戶不斷增長的 Web3 支付需求,Mastercard、Visa、PayPal、 Stripe 和 Venmo 等領先的支付巨頭都與加密貨幣公司合作,為數百萬用戶提供加密貨幣作為支付手段。大多數主要零售商,如 Overstock 、微軟、Expedia 和星巴克,也都集成了加密支付,允許他們的客戶直接使用加密貨幣購买數字和實物商品。其他主要公司包括流行的流媒體公司 Twitch、挪威航空、Etsy 和漢堡王。

(Source: How Crypto Payment Solutions Have Changed the Market)

就鏈下傳統實體之間的支付而言,我們模擬一個用戶加密貨幣消費,商家收取法定貨幣的場景,資金流上通過第三方支付機構先將加密貨幣通過出入金的方式換成法定貨幣,再向商家進行法定貨幣支付。

目前最常見的解決方案是加密銀行卡的發行,中心化交易所或錢包公司通常會與 Visa、Mastercard 這類卡組織合作發行加密借記卡 / 信用卡,用戶只要在平臺账戶持有加密貨幣便可使用借記卡 / 信用卡進行线上消費或线下刷卡,而在實際支付時,發卡公司會通過出金支付渠道先將加密貨幣轉化為當地法定貨幣,再支付給商家。我們看到中心化交易所 Crypto.com 就與 Visa 發行了 Crypto.com Visa Card 借記卡。除了法定貨幣支付的功能外,還為用戶提供鏈上加密貨幣支付的功能。

-

2.2.2 加密貨幣支付—— 鏈上原生場景的支付

就鏈上原生場景的支付而言,用戶支付加密貨幣,商家也接受加密貨幣。這種方式不能僅僅理解為簡單地基於區塊鏈技術的點對點支付轉账,還需要考慮到現實場景支付中遇到的信任問題,這就需要通過第三方支付來實現。

以一個线上購物的案子為例,在解決信任問題的情況下(朋友之間的信任鏈),直接可以通過區塊鏈點對點轉账就能實現交易,用戶支付 + 商家發貨 + 用戶收貨。但是在一個沒有信任基礎的线上平臺購物,誰來保證轉账後商家會發貨,收到的貨物與實際相符?

同樣,我們能夠實現通過區塊鏈網絡實現與親人朋友之間的點對點轉账,但是如果交易對手是陌生人,我們該如何是好?因此,還需要一套账戶系統與區塊鏈上的結算體系掛鉤,來實現线下貨物流轉與鏈上支付結算。

由此,就需要提供加密貨幣支付產品的第三方支付機構來解決上述問題。它包括上圖所示的加密支付協議、支付核心系統、前端產品交互以及相應的支持模塊。我們可以看到 Ripple 以及 Stella Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 Venture DAO 是一個多鏈 dApp 生態系統。我們的內部產品和孵化項目跨越鏈和垂直領域,確保為 ALPHA 用戶和代幣持有者帶來可持續的價值。2023 年 5 月 Alpha Venture DAO 更名為 Stella 並遷移到 Arbitrum 生態中。Stella 致力於成為槓杆人和貸款人獲取最大收益潛力的首選目的地。無論槓杆人想要在槓杆上使用什么鏈上策略(並且足夠安全以得到支持),Stella 都將以 0% 的借貸成本提供支持。 查看更多 在這方面的探索。

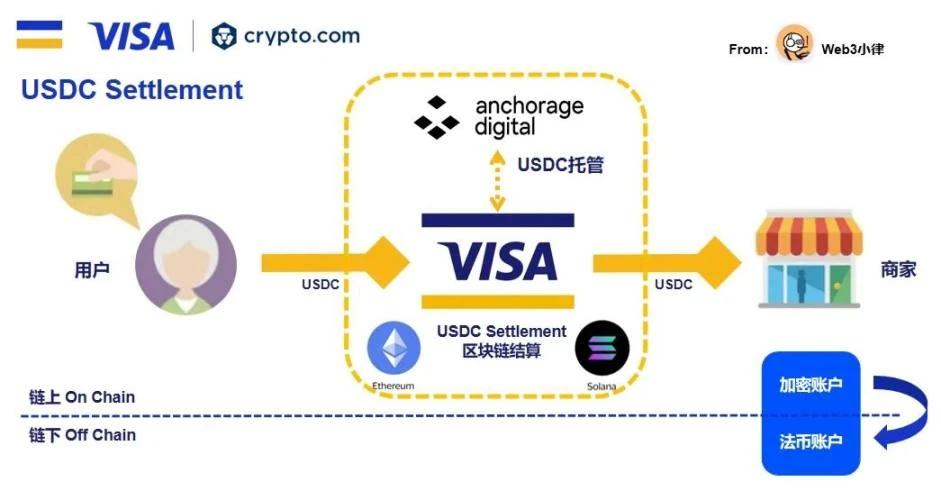

Visa 近期提供了一個基於穩定幣 USDC 的結算方案,應用在 Crypto.com 的案例中。在此前用戶加密貨幣消費,商家收取法定貨幣的場景下,Crypto.com 需要將用戶支付的加密貨幣兌換成法定貨幣,再通過傳統支付渠道支付給商家。通過傳統支付渠道進行結算,意味着參與方,交易費用,成本和復雜性的增加,並且限制 Crypto.com 在非銀行工作時間執行結算。

而通過 Visa 的 USDC 結算方案,直接消除了交易中出入金的貨幣兌換以及傳統支付步驟,直接通過區塊鏈實現 24/7/365 的實時、全球結算。這種靈活,且無需出入金兌換的結算方式,為 Crypto.com 打开了新的商業場景,如商戶的加密貨幣支付入口,基於區塊鏈的跨境支付等。

Visa 的這種 USDC 結算方案也能用在跨境匯款上。目前價值近 1 萬億美元的跨境匯款市場受到高成本傳統支付方式的困擾,傳統支付方式向轉账方收取高達交易總額 8% 的費用。而像 Strike 的 Send Globally 這樣的 Web3 跨境匯款產品,利用比特幣的閃電網絡,提供了一個經濟實惠的傳統跨境匯款替代方案,收費價格僅交易額的 0.01% 到 0.1% 不等。

這種結算方式配合穩定幣的應用,能夠降低傳統跨境支付成本的 80% 。這意味着,對於一筆 500 美元的匯款,鏈上加密貨幣支付和出入金支付的交易成本僅為 4.8 美元,遠低於徘徊在 20 美元左右的跨境匯款的平均成本。2022 年,跨境勞工向的匯款近 8 億美元,而基於 Web3 支付的匯款每年可為該行業節省 400 億至 640 億美元的成本。

三、行業巨頭布局 Web3 支付

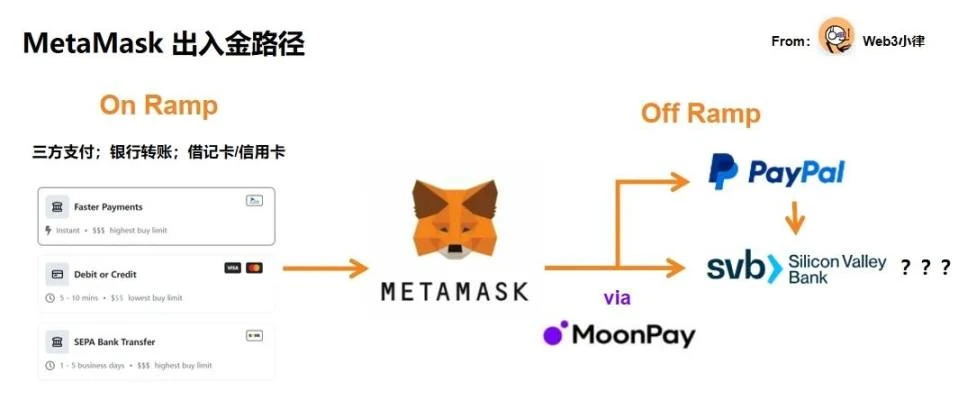

行業巨頭圍繞其交易、支付、通訊、社交等主業,逐步开放 / 接入 Web3 支付業務及場景,包括錢包、托管、支付、交易與穩定幣,最終逐步覆蓋其整個生態,形成邏輯閉環。以下梳理了 Paypal,Coinbase,MetaMask 在這方面的布局。

3.1 支付公司 Paypal 的 Web3 支付布局——支付、錢包托管與穩定幣

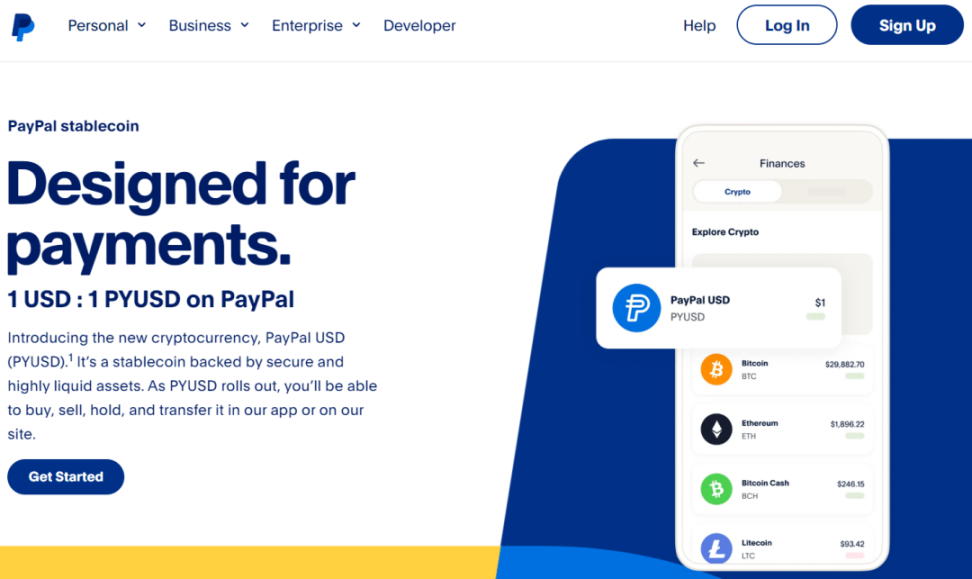

在此前的《 支付巨頭 Paypal 的穩定幣有望帶領加密行業走向主流 》一文中,我們介紹了 Paypal 於 2023 年 8 月 7 日推出的 PYUSD 穩定幣,作為 PayPal 生態中唯一支持的穩定幣,將用於連接 Paypal 現有的 4.31 億用戶,為 Web2 的消費者、商家和开發者提供法定貨幣與加密貨幣無縫連接的橋梁。

-

3.1.1 出入金業務的實現路徑

我們通過查看 Paypal CryptoCurrency 的用戶協議,看出 PYUSD 穩定幣在打通 Web2&3 支付、Paypal 账戶、加密托管錢包账戶中的重要橋梁作用。

如上圖所示,Paypal 將 PYUSD 穩定幣作為法定貨幣與加密貨幣之間兌換的橋梁。無論是在入金業務,出金業務,還是加密支付業務中,都是通過 USD - PYUSD - Crypto Asset 這一鏈路完成,反之亦然。比如在使用加密貨幣來支付商家服務的場景中,首先便是將 Crypto Asset 售賣成為 PYUSD/USD,然後才會被用於向商家的 PYUSD/USD 付款。

法定貨幣支付業務使用的是 Paypal 的账戶,而對於加密貨幣,Paypal 則通過在 Paypal 账戶下創建出一個 Cryptocurrencies Hub 加密錢包實現。該錢包將由 PYUSD 發行方 Paxos 托管,意思是用戶交出資產(私鑰)。Paypal 用戶協議中明確表示:「You will not hold the digital Crypto Assets themselves in your Crypto Asset balance / You do not own any specific, identifiable, Crypto Asset. 」

由此,我們看到 Paypal 通過打通法定貨幣與加密貨幣之間的支付渠道,發行穩定幣作為交易媒介,以及構建 Paypal 账戶錢包體系,完成了對於 Web3 支付的框架布局,能夠在其自身生態系統中形成一個邏輯閉環。

在此基礎上,Paypal 還能夠結合自身支付行業的優勢,將入金功能對外支持給 MetaMask, Ledger 等加密錢包,同時也能對外支持如 Kraken 等這類中心化交易所。同時,在 Paypal 9 月 12 日公布的出金功能中,也能夠支持錢包,DApps,以及 NFT 市場平臺。

在渠道、工具、基礎設施等都就位的情況下,如何引導 Paypal 現有的 4.31 億用戶進入 Web3,帶領 Web3 真正走向 Mass Adoption 是關鍵。

(Source: Buy and Sell Cryptocurrency | PayPal US)

-

3.1.2 傳統支付公司蓄勢待發

我們看到 Paypal 的這個路徑非常更加適合傳統支付公司復制,像 Stripe, Square 這樣的傳統支付公司其實已經在從事出入金、交易兌換的業務了。比如 Stripe 在 2022 年 12 月就宣布了提供加密入金服務, Block (Square 母公司)旗下的 Cash App 除了實現點對點支付的基礎功能外,也提供 BTC 的交易服務。

由於傳統支付公司基本已經實現了當地支付業務的合規流程以及資質牌照,它們何時开展 Web3 支付,以及如何开展 Web3 支付只是時間和節奏的問題。反觀像 X(原推特)這樣新入場的公司正在緊鑼密鼓地申請美國各州的貨幣傳輸牌照(MTL),以滿足合規支付的要求。

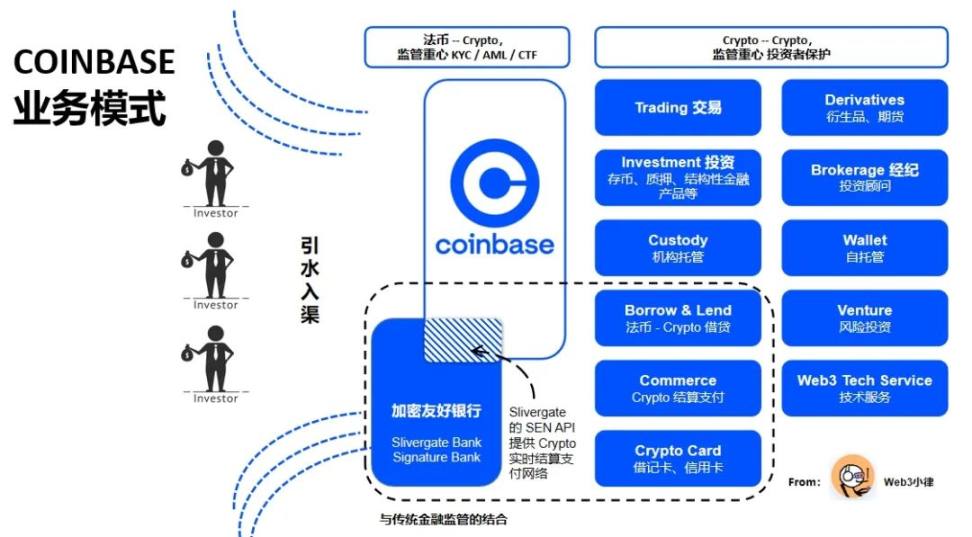

3.2 交易所 Coinbase 的 Web3 支付布局——交易、托管與支付

Coinbase 作為全球最合規的中心化交易所,其衆多合規路徑都值得借鑑。我們看到 Coinbase 通過對於 Web3 支付的布局,能夠在自身的生態系統中形成一個邏輯閉環,包含出入金支付渠道,Commerce 商家支付解決方案,穩定幣交易媒介(USDC),加密資產托管錢包與非托管 Wallet,以及交易所本身的核心交易功能。

-

3.2.1 交易為核心,支付為輔助

雖然說中心化交易所獲取支付牌照的目的更多的是為了自身交易業務的合規,但是這些牌照的獲取同樣打通了出入金業務以及支付渠道。由於監管的不確定性,過分依賴於第三方出入金支付渠道,如此前暴雷的 Slivergate Bank 以及被監管強行破產的 Signature Bank,可能會帶來業務的不穩定性。因此,我們看到衆多交易所,都有自己的支付業務板塊,如 Binance Pay,Coinbase Pay,XXX Pay 等。

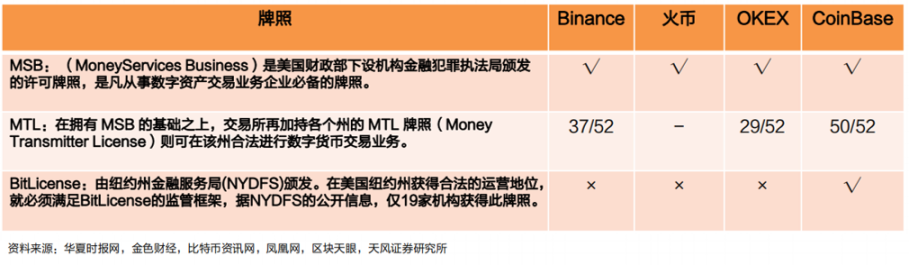

在 Licenses & Disclosures 中,我們看到 Coinbase 已經取得美國大部分州的貨幣傳輸牌照(MTL)。尤其是,Coinbase 於 2017 年獲得紐約州金融服務部門(NYDFS)的比特幣許可證(BitLicense),成為美國第一家擁有正規牌照的比特幣交易所,可以為用戶在紐約州當地提供买賣、接收與儲存比特幣服務。

在美國以外,Coinbase 積極布局海外市場,也陸續獲得英國的 EMI 牌照,愛爾蘭的 VASP 牌照,德國的 VASP 牌照,新加坡的 DPT 牌照。由此,Coinbase 以其交易業務為切入口,交易業務以及支付渠道逐步覆蓋全球衆多司法轄區。

(Source: Coinbase Commerce)

除了獲取合規牌照之外,Coinbase 也推出了企業級加密支付服務 Coinbase Commerce。這是一種基於區塊鏈技術的商家支付解決方案,幫助在线業務接受加密貨幣支付。該服務允許商戶接受比特幣、比特幣現金、DAI、以太坊等主流加密貨幣的支付。Coinbase Commerce 的目的是幫助企業能夠快速、靈活地向全球客戶开展業務。

據 8 月 21 日的報道,Coinbase 正在收購 Circle Internet Financial 的部分股權,這意味着 Coinbase 和 Circle 將在未來加密金融系統的發展上具有更大的战略和經濟一致性,以抗衡 USDT 以及 PYUSD 這些競爭對手。同時,Coinbase 也能為 USDC 开拓更廣闊的應用場景,不再局限於加密貨幣交易業務,還可能通過 Web3 支付延伸到外匯和跨境轉账等領域。由此,USDC = USD Coinbase。

-

3.2.2 托管業務與非托管錢包

受紐約州金融服務局監管的 Coinbase Custody Trust Company, LLC 是 Coinbase 提供托管服務的主體公司。我們看到目前在比特幣現貨 ETF 申請競賽中,除了 Blackrock 與 Coinbase 確定了比特幣現貨 ETF 的合作關系之外,還包括富達、 VanEck 、ArkInvest 旗下的 21 Shares 、 Valkyrie 和 Invesco 都提交了修訂後的申請,並指定 Coinbase 為其合作夥伴。未來一旦 SEC 批准這些資產機構申請,那么這些資產管理公司名下龐大的資產將會在 Coinbase 上進行托管。

根據 CoinGecko 的數據,在貝萊德提交的 ETF 文件中包含的一項分析中,納斯達克估計美國 1290 億美元的比特幣交易中有 56% 是在 Coinbase 上進行的,未來,隨着比特幣現貨 ETF 的發展,這一比例有望進一步擴大。而 Coinbase 也將會從中獲取巨大的利益,並成為這場競賽中的最大贏家。

而對於非托管錢包 Coinbase Wallet 而言,由於用戶獨立控制資產(私鑰),並直接與支付系統交互,因此就 Coinbase Wallet 本身而言,其類似於 MetaMask 一樣不會被 FinCEN 定義為 MSB。

由此,我們看到 Coinbase 基於自身交易業務的合規優勢,打通出入金支付渠道,穩定幣交易媒介(USDC),加密資產托管錢包與非托管 Wallet,以及核心交易所本身的交易功能,從而實現自身的生態系統中的邏輯閉環。

Web3 支付服務好 Coinbase 的交易所主營業務並貢獻利潤才是關鍵。

3.3 錢包 MetaMask 的 Web3 支付布局——錢包與聚合

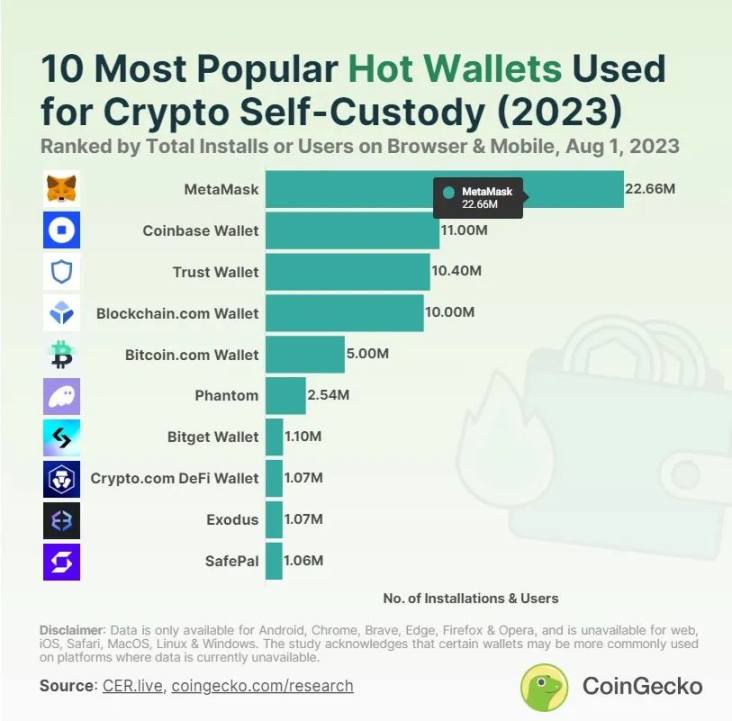

我們看到 MetaMask 在近一年時間內,不斷推出新功能,目前的 MetaMask Portfolio DApp 已經聚合了 Sell、Buy、Stake、Dashboard、Bridge 和 Swap 等功能,幫助用戶便捷管理資產,實現統一鏈上資產操作。同時,MetaMask 近期推出了 Snaps 版本,整合第三方公鏈插件。

MetaMask 的天然優勢在於其近 3000 萬月活用戶,根據 Consensys 披露數據:MetaMask 的用戶總量達到 1 億用戶,關聯 1.7 萬家 DApp,日交互量達到 24.4 萬次。根據 CoinGecko 報告顯示,截至今年 8 月份,MetaMask 的下載量達到 2266 萬次。

在可預期的未來,能夠看到 MetaMask 會聚合成為一個超級錢包流量入口,調配錢包流量,用以分發至各種 DApp,可操作的商業想象空間很大。

-

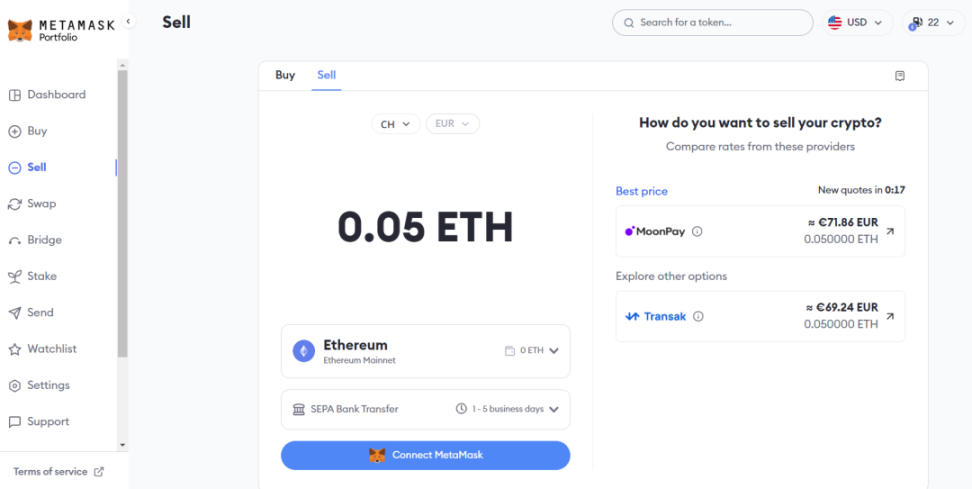

3.3.1 Sell 的推出打通出入金功能

MetaMask 在 9 月 5 日推出最新功能「Sell」,允許用戶通過 MetaMask Portfolio 將加密貨幣兌換成法定貨幣,並將資金發送到銀行账戶。出於合規目的考慮,該功能目前僅限美國、英國和歐洲部分地區使用,僅支持美元、歐元、英鎊的兌換。MetaMask 表示:上线之初僅支持以太坊主網上的 ETH,並計劃短期內擴展到 Layer 2 網絡上的其他原生代幣。

(Source: MetaMask Portfolio)

用戶在選擇所在區域後,輸入將出售的 ETH 數量,並從多個服務商中選擇某個報價,並連接銀行账戶。根據官方介紹,MetaMask 已和 MoonPay、 Sardine 、 Transak 等加密貨幣出金服務商建立合作夥伴關系,不過目前該功能還只有 MoonPay 和 Transak 提供服務,並且需要經過 KYC 驗證。

「Sell」 出金功能是在 MetaMask 上线 「Buy」 入金功能五個月後推出的,入金功能允許用戶使用銀行账戶、PayPal、借記卡和信用卡進行入金。

MetaMask 這樣的非托管錢包(Non-Hosted Wallets),由用戶獨立控制資產(私鑰)並直接與支付系統交互,僅提供通信或網絡接入服務以支持貨幣傳輸服務的,不屬於 FinCEN 監管下的 MSB。而為 MetaMask 提供支付渠道的 Moonpay 則屬於 MSB。

-

3.3.2 獨立第三方支付公司 Moonpay

MoonPay 是目前加密貨幣出入金的龍頭項目,注冊用戶數超過 500 萬。覆蓋面上,MoonPay 支持超過 160 個國家和地區的加密支付,支持超過 80 種加密貨幣和 30 余種法定貨幣的兌換。支付手段方面,目前 MoonPay 支持信用卡和借記卡、移動支付、账戶對账戶支付等渠道的支付。Uniswap 此前也將 Moonpay 作為其入金渠道之一。

在將 Moonpay 這些獨立第三方支付公司聚合進入之後,MetaMask 能夠實現出入金支付渠道,非托管錢包,以及其 portfolio 頁面聚合的多種交易功能(Swap、Bridge、Stake 等),基本也由此形成了一個邏輯閉環。

-

3.3.3 Snaps 版本

9 月 13 日, MetaMask 發布了其 Snaps 版本,該版本支持包括 Solana 、 Sui 、 Aptos 、 Cosmos 和 Starknet 在內的非 EVM(以太坊虛擬機)鏈的錢包集成。目前,已有 34 個 Snaps 處於內測階段。簡單來講,就是 MetaMask 將部分功能开源讓第三方开發者能夠以他們想要的方式擴展 MetaMask 錢包,旨在讓使用者有更個人化或多樣化的交易體驗。

以往當用戶要與各條公鏈交互時都需下載對應的錢包插件,不僅用戶體驗差,也會間接增加不少安全隱患。現在 MetaMask 开放了一套 Snaps API 接入規範,允許第三方公鏈錢包方自行突破技術難點來接入,MetaMask 只負責接入的審計工作,其他开發工作由第三方开發者完成。

由此,用戶只需要下載 MetaMask 錢包並安裝第三方公鏈插件便能夠實現在各條公鏈網絡的自由穿梭,且安全性得到較大保障。這是非常聰明的生態整合之舉,再一次鞏固了其插件錢包的龍頭地位。

MetaMask 的天然優勢在於其近 3000 萬月活用戶,在可預期的未來,能夠看到 MetaMask 會聚合成為一個超級錢包流量入口,調配錢包流量,用以分發至各種 DApp,可操作的商業想象空間很大。

四、Web3 支付的監管合規

由於加密資產的开放性和創新性,難以統一界定其屬性,目前大多數司法轄區也尚未具備一個專門針對加密資產的完整監管框架。在實踐中,對於 Web3 支付的監管,不僅需要做到跨境支付與貨幣傳輸業務的合規,還需要做到加密資產業務的合規。再疊加上加密資產天然的全球流通屬性,那么就會使得 Web3 支付將面臨異常復雜的全球多個法域合規難題,同時這對各司法轄區的監管來說也是一個巨大的挑战。

盡管如此,我們依然能夠看到一些司法轄區對 Web3 支付的積極探索。例如加密友好國家瑞士,就明確定義了「支付型代幣」(Payment Token);同樣新加坡也有關於「支付型代幣」的定義並在近期發布了穩定幣監管框架;歐盟的 MiCA 法案也有明確關於「電子貨幣代幣」(E-Money Tokens)的定義。這些監管定義的不斷明晰將給予加密貨幣一個合法有效的地位,從而進一步推動 Web3 支付行業的發展,帶領 Web3 行業真正邁向 Mass Adoption。

合規是傳統巨頭的立足之本,所以我們看到它們在开展 Web3 支付業務時,初期也僅僅將其業務限定在部分地區,比如 MetaMask 的 Sell 出金業務(由 Moonpay 支持)暫時只覆蓋美國、英國和歐洲部分地區使用,Paypal 的穩定幣目前也僅限於美國用戶。雖然只有在滿足牌照、資質、許可等合規要求後,項目方才可在符合標准的情況下开展 Web3 支付業務,但這同樣也是參與 Web3 支付項目方的主要壁壘。

由於 Web3 支付涉及加密資產、支付、資產托管、穩定幣、反洗錢 / 反恐怖主義融資等多方面的法律合規,異常復雜。以下將簡單梳理主要司法轄區有關 Web3 支付的法律法規,來看巨頭們是如何構建法律合規壁壘的。

4.1 美國

美國 Web3 支付相關的主要監管機構為美國財政部下屬的金融犯罪執法局(Financial Crimes Enforcement Network,FinCEN)。FinCEN 一方面主要負責監督和實施關於反洗錢(AML)、打擊恐怖主義融資(CFT)和客戶盡調(KYC)等方面的工作,另一方面負責收集和分析金融交易信息,通過研究金融機構的強制性披露信息,追蹤可疑人員和活動。

FinCEN 的權利來自美國《銀行保密法》(BSA),其將加密貨幣視為「貨幣」。FinCEN 於 2019 年發布指南(Application of FinCEN’s Regulations to Certain Business Models Involving Convertible Virtual Currencies),作出了與加密資產支付相關的規定。

2019 指南將「貨幣傳輸」定義為從一方接收貨幣(或其他替代貨幣的價值),並將其全部或部分發送給另一方的行為。此定義中的「貨幣替代品」包括匯票、儲值卡和加密貨幣。大多數情況下,任何「公司」從事貨幣傳輸業務,將滿足屬於 BSA 下的「貨幣傳輸業務」的定義(Money Service Business,MSB),需要遵守 BSA 以及 FinCEN 的相關規定,並履行合規義務。

大致總結 2019 指南判斷是否為 MSB 的依據:

(1)是否掌握用戶資產(私鑰):如向美國用戶提供服務的中心化交易所、托管錢包方,由於能夠掌握用戶資產(私鑰),屬於 MSB。而像 MetaMask 這樣的非托管錢包(Non-Hosted Wallets),以及像僅提供撮合交易的 DEX,用戶獨立控制資產(私鑰),並直接與支付系統交互,或是僅提供通信或網絡接入服務以支持貨幣傳輸服務的,不屬於 MSB。

(2)業務的貨幣傳輸性質:如向美國用戶提供服務的支付公司,如 Moonpay,Paypal,Stripe,Square 這些公司本身就是從事貨幣傳輸業務的,都屬於 MSB。

屬於 MSB 的「公司」,不僅需要根據遵守 BSA 以及 FinCEN 的相關規定,並履行合規義務,還需要根據各州的貨幣傳輸法,取得各州的貨幣傳輸牌照(MTL)。美國 MSB 牌照相對比較容易獲得,但是 MTL 牌照申請所需時長較久,在美國各個州拿到 MTL 牌照需要約兩年時間和數百萬美元的律師咨詢費用。

其中,BitLicense 是紐約金融服務局根據紐約州金融服務法創設的加密資產牌照,用於規範州內的加密資產機構以及相關信托公司(a New York State limited purpose trust company),持牌主體必須滿足 BitLicense 的合規監管框架,包括消費者保護、反洗錢合規性以及網絡安全指南等。此前獲得 Bitlicense 的主體還包括 XRP II, Circle Internet Financial, Gemini Trust Company, itBit Trust Company 等。

這也是我們看到新聞中 X(原推特)正在積極申請美國各州的貨幣傳輸牌照(MTL),X(原推特)想要做成微信,必然少不了微信的支付體系。而對於目前已獲得各州牌照的支付公司而言,這會是它們在美國經營 Web3 支付業務的核心壁壘。

4.2 英國

想要在英國开展 Web3 支付業務的公司,需要獲得英國金融行為監管局(Financial Conduct Authority,FCA)下發的電子貨幣機構(E-Money Institution, EMI)牌照。我們看到像 Coinbase 在 2018 年便取得了 EMI 牌照,並在歐盟地區开展加密業務。

有意思的是,總部在倫敦的去中心化借貸平臺 Aave 也在 2020 年取得了 EMI 牌照。據悉,此舉是 Aave 為了吸引更多的用戶進入 DeFi 作出的合規保障,可能也是出於英國嚴厲的消費者保護合規要求。

在英國脫歐前,英國 EMI 牌照持有人在歐洲經濟區(EEA)不受時間或活動領域的限制,可以提供任何形式的服務。在英國脫歐後,更多的公司將目光轉向更加中立友好的愛爾蘭。

4.3 愛爾蘭 / 歐盟

愛爾蘭於 2021 年引入加密資產服務提供商(VASP)注冊登記制度,由愛爾蘭央行(Central Bank of Ireland)對公司進行審查,以確保它們能夠滿足 AML/CTF 的要求。在 Coinbse 獲得愛爾蘭央行授權的 EMI 牌照之後,Coinbase Ireland Limited 於 2022 年獲得了愛爾蘭的 VASP 牌照,這使得 Coinbase 能夠發行電子貨幣、提供電子支付服務並為第三方處理電子支付。

同樣,Moonpay 在獲得英國 EMI 牌照之後,於 2023 年獲得了愛爾蘭央行的 VASP 注冊,其 CEO 表示:「我們認為,先在愛爾蘭進行 VASP 的注冊,並最終根據歐盟 MiCA 申請注冊,將會為公司合規進入歐盟市場提供一個巨大的競爭優勢。」

歐盟的《加密資產市場監管法案》(MiCA)已獲歐洲議會通過,預計於 2024 年生效。總的來講,MiCA 適用於所有在歐盟參與加密資產發行,以及提供加密資產相關服務的主體:(1)各類加密資產(Crypto-Assets)發行方,包括 E-Money Tokens,Asset-Referenced Tokens 以及其他 Tokens;( 2) 各類的加密資產服務(Crypto-Asset Services)和服務提供商(Service-Providers),包括錢包托管服務,出入金服務,交易所服務,資產管理服務,投資顧問服務等。

MiCA 填補了現行歐盟金融監管框架的空白,一旦落實,將在歐盟內部形成一個統一的加密資產監管框架,直接形成了輻射到 27 個國家以及 4.5 億的歐盟人口的加密資產大市場。由於在一個歐盟成員國注冊 VASP 牌照即

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

觀點》Memecoin 是史上最瘋狂的賺錢機器嗎?

我 們要去邁阿密!我們要買藍寶堅尼!來自倫敦的 16 歲大學生 Oliver Szmul 聲音嘶啞...

鮑爾放鷹「不急降息」比特幣下殺 $86,600、美股全倒,10月PPI顯示通膨仍具黏性

美 國聯準會主席鮑爾在臺灣時間今(15)日清晨於達拉斯的一場活動上釋出鷹派言論,他表示近期美國經濟...

Upbit 加密貨幣交易量遠超韓國股市,市場過熱跡象再現?

自 川普在本月初強勢贏下美國總統大選後,美股和加密貨幣市場紛紛迎來慶祝行情,標普 500 指數一度...

Gary Gensler發表“離別演講”,特朗普2.0下的SEC將採取什么加密監管政策?

來源:WilmerHale 原標題:Trump Administration 2.0: How t...

吳說播客:ACT 喜與悲,有人意外爆賺 200 萬,有人爆發前一天割肉

編輯:吳說區塊鏈 本期播客從 AI Memecoin 投資熱點及近日 ACT 暴漲事件展开,def...

星球日報

文章數量

7096粉絲數

0