美聯儲眼中的RWA:代幣化和金融穩定

原文來源: 美聯儲工作論文

原文編譯: Will 阿望

在美聯儲的 9 月 8 日的一篇關於代幣化的工作論文中,表示代幣化是加密市場中一種全新的且快速增長的金融創新,從規模、優勢與風險三個角度來進行分析。首先介紹了代幣化(Tokenization)的概念,即是指為非加密資產(底層資產)構建數字表示(加密代幣)的過程。在這個過程中,代幣化在加密資產生態系統和傳統金融系統之間建立了鏈接。在足夠規模的情況下,代幣化資產可能將劇烈波動的風險從加密市場傳遞到傳統金融的底層資產市場。

以下將這篇 29 頁的論文進行了編譯,以便大家進一步理解 RWA 與代幣化,底層資產與加密資產,監管與金融穩定。借用於校長的一句話:「任何金融技術都伴隨着背後的風險,監管技術以及 RWA 與 DeFi 的深度融合,將會是未來加密技術开發迭代的重要發力場景。」

這是繼此前編譯 幣安(現實世界資產代幣化 RWA ,嫁接 TradFi 與 DeFi 的橋梁) , 花旗(區塊鏈的下一個十億用戶和十萬億價值,金錢、代幣與遊戲) ,以及我們自身撰寫 RWA 研報:深度解析當下 RWA 的實現路徑及未來 RWA-Fi 的展望 ,之後的又一篇 RWA 研報。以下,enjoy:

一、什么是代幣化

「代幣化」是指將底層資產(Reference Assets)的價值與加密代幣的價值聯系起來的過程。嚴格意義上來講,代幣化將允許代幣持有人在法律層面上,擁有對底層資產合法處置的權利。到目前為止,市場上大部分代幣化項目都是由小型 VC 支持的加密公司發起,而如 Santander 銀行, Franklin Templeton 基金和摩根大通這些傳統金融機構也宣布了它們的與加密資產有關的代幣化試點項目。

與穩定幣一樣,代幣化也會因為設計方案的不同而具有不同的特性。一般情況下,代幣化通常包含以下 5 種特徵:(1)基於區塊鏈;(2)擁有底層資產;(3)一種捕獲底層資產價值的機制;(4)一種存儲 / 托管資產的方式;(5)一種對於代幣 / 底層資產的贖回機制。總的來講,代幣化將加密市場與底層資產所在的市場進行連接,代幣化方案的設計將使各種代幣區分开來,並在不同程度影響到傳統金融市場。

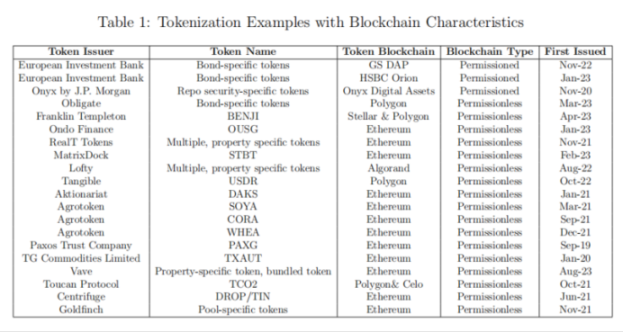

代幣化方案設計需要考慮的第一個因素是底層的區塊鏈,區塊鏈用於代幣的發行、存儲和交易。一些項目的代幣發行在需要許可的私有許可區塊鏈上,而另一些項目則發行在無許可的公共區塊鏈上。許可區塊鏈通常由一個集中的實體控制,該實體批准選定的參與方進入一個私有的生態系統中。而在無許可的區塊鏈(比特幣、以太坊、 Solana 等)上發行代幣可以讓大衆參與,且限制較少,但是發行方對代幣的控制也更弱。無許可區塊鏈上的代幣也可以接入去中心化金融(DeFi)協議中,如去中心化交易所。在許可和無許可區塊鏈上發行的項目代幣案例參見圖 1 。

另外一個考慮因素是代幣的底層資產。底層資產有多種分類,如鏈上資產和鏈下資產,無形資產和有形資產等。鏈下的底層資產獨立於加密市場,可以是有形的(如房產和商品)或無形的(知識產權和傳統金融證券)。鏈下 / 底層資產的代幣化通常涉及一個鏈下代理機構,如銀行,用以評估底層資產的價值並提供托管服務。鏈上 / 加密資產的代幣化則需要包含智能合約,以提供加密資產的托管和資產評估。

最後一個需要考慮的因素是贖回機制。和一些穩定幣一樣,發行方允許代幣持有人將其代幣兌換為底層資產。這種贖回機制,能夠將加密市場和底層資產市場進行連接。此外,代幣化的資產也可以在二級市場進行交易,如中心化加密交易所和 DeFi 交易所。雖然一些涉及其他鏈上債權或股份的證券型代幣不包含贖回機制,但它們仍會授予代幣持有人一些其他權利,如與其底層資產相關的現金流處置權等。

二、目前代幣化市場規模,以及代幣化資產的類別

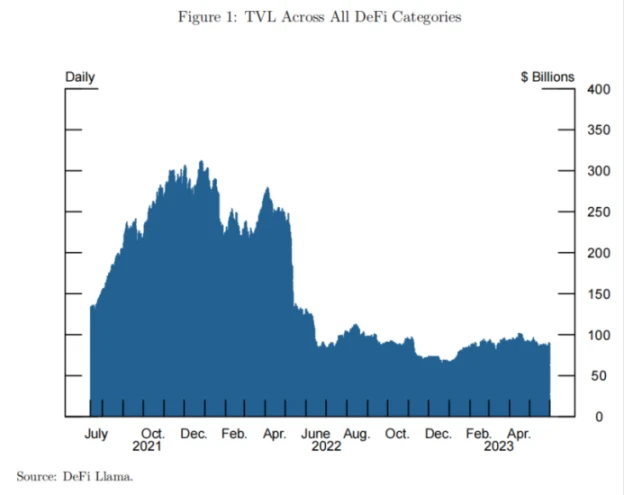

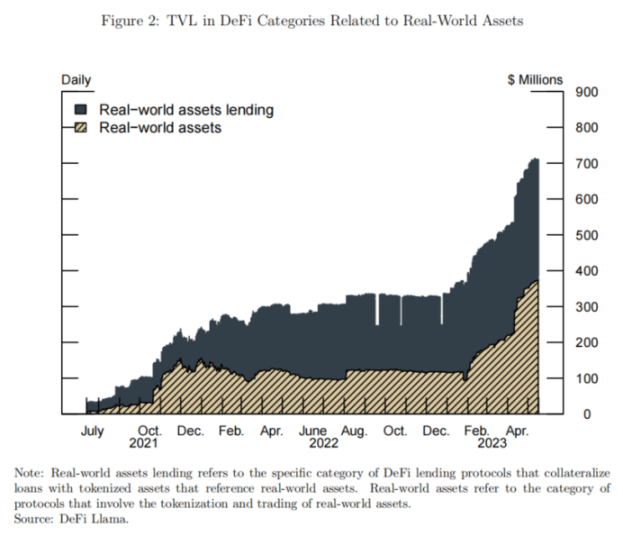

根據公开渠道信息,我們估計,截至 2023 年 5 月,無許可區塊鏈上的代幣化市場規模為 21.5 億美元。這些資產通常由如 Centrifuge 這樣的 DeFi 協議,和如 Paxos 這樣的傳統金融公司進行發行。由於代幣化方案的不同,沒有一個統一的標准,難以獲得一套全面的數據信息。因此,我們將以 DeFiLlam 平臺的公开數據來展示代幣化在 DeFi 中的蓬勃發展。如表 1 顯示,自 2022 年 6 月以來,整個 DeFi 市場的鎖定價值(TVL)基本保持穩定,而表 2 顯示,自 2021 年 7 月以來,現實世界資產(RWA)這一資產類別的 TVL 相比於同類資產或相比於整個 DeFi 市場都在持續增長。許多新的代幣化項目都在近期官宣,包含了多種類別的底層資產,如農產品、黃金、貴金屬、房產和其他金融資產。

最近典型的一個代幣化項目涉及農產品種類 SOYA、CORA 和 WHEA,它們分別參考了大豆、玉米和小麥。該項目是 Santander 銀行和加密公司 Agrotoken 於 2022 年 3 月在阿根廷發起的試點計劃。通過在代幣中嵌入底層資產的追償權,以及構建驗證和處理交易和贖回的基礎設施,使得 Santander 銀行能夠接受這些代幣作為貸款的抵押品。Santander 銀行和 Agrotoken 表示,他們希望未來在更大的市場,如巴西和美國,推廣大宗商品的代幣化方案。

代幣化的另外一類底層資產是黃金和房產。截至 2023 年 5 月,代幣化黃金的市場規模大約為 10 億美金。兩種代幣化黃金佔到了 99% 的市場份額,分別是由 Paxos Trust Company 發行的 Pax Gold(PAXG)以及由 TG Commodities Limited 發行的 Tether Gold(XAUt)。兩家發行方都設定一個代幣單位等同於一盎司的黃金,按照符合倫敦黃金市場協會(LBMA)設定的標准,由發行者自己保管。PAXG 可由等價美金贖回,而 XAUt 則通過發行人通過瑞士黃金市場賣出贖回。整體來講,兩種模式基本一致,價值與黃金期貨相同。

相比於農產品、黃金這類大宗商品,房產作為底層資產則面臨難以標准化、流通弱、價值難以評估,且會面臨更加復雜的法律和稅收的問題。這些都對房產代幣化提出了較大的挑战。Real Token Inc.( RealT )是一個通過收集住宅性質的房產,並將其權益代幣化的房產代幣化項目。每個房產都是由一個有限責任公司(LLC)來獨立持有,房產本身並不進行代幣化,而是 LLC 公司的股份進行代幣化,這樣每個房產可以由不同的投資者共同持有。該項目主要是為國際投資者提供投資美國房產的途徑,以房產租金作為回報。截至 2022 年 9 月,RealT 已經將 970 處房產進行了代幣化,總價值達到 5200 萬美元。

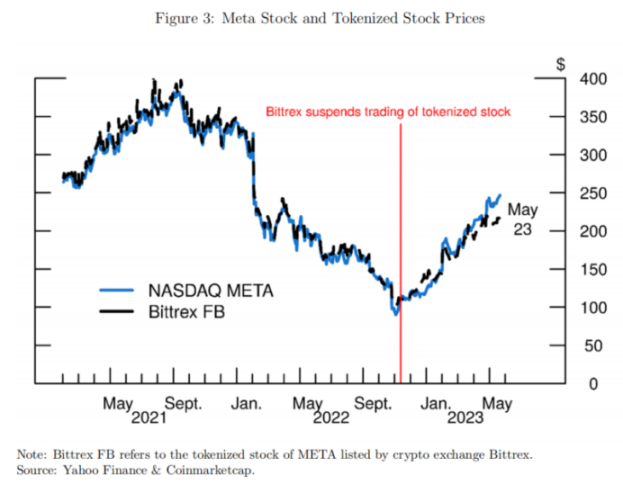

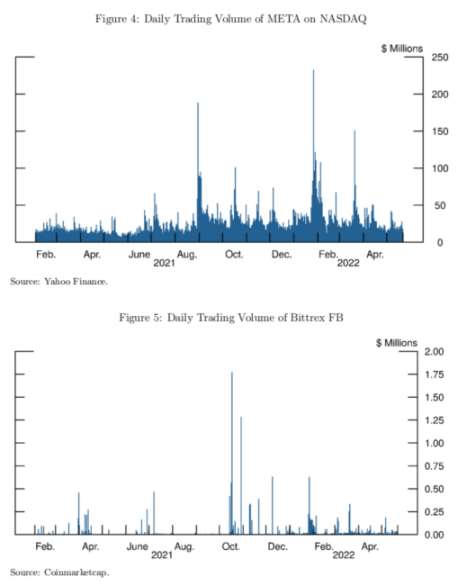

金融資產的代幣化涉及證券、債券以及 ETF 這樣的底層資產。與直接持有證券不同,代幣化證券的價格和證券本身的價格可能不同,一方面是因為代幣是 24/7 時限交易的,一方面是基於代幣的可編程性和與 DeFi 的可組合性,能夠為代幣帶來不一樣的流動性。我們通過表 345 來展示 META 證券以及 MEAT 對應的證券代幣價格的不同,以及交易量的不同(基於 Bittrex FB)。

可以將傳統的合規交易所的證券代幣化,也可以在區塊鏈上直接發行代幣。位於瑞士的 Akionariat 就為瑞士公司提供代幣化服務。美國的上市公司如亞馬遜(AMZN)、特斯拉(TSLA)和蘋果(AAPL)現在或以前都有代幣化證券在 Bittrex 和 FTX 上進行交易。

在 2023 年早些時候, Ondo Finance 就發行了代幣化基金,這些代幣化基金的底層資產為美債、公司債券的 ETF。這些代幣化基金的份額代表其對應 ETF 中的份額。此外 Ondo Finance 還持有小部分穩定幣作為流動性儲備。Ondo Finance 作為代幣化基金的管理方,Clear Street 作為基金的經紀商和托管方, Coinbase 作為穩定幣的托管方。

三、代幣化可能帶來的好處

代幣化能帶來諸多好處,包括能夠允許投資者進入此前投資門檻較高,難以企及的市場。例如,代幣化房產可以允許投資者購买某一特定的商業建築或住宅的一小份額,這區別於房產信托(REITs)這種房產組合的投資工具。

代幣的可編程性和利用智能合約的能力,允許將一些額外的功能嵌入到代幣中,這也可能有利於底層資產的市場。例如,流動性儲蓄機制能夠運用到代幣結算過程中,這些機制在現實世界中難以實施。這些區塊鏈的特性可能會降低廣大投資者的進入門檻,從而使市場更具競爭力和流動性,以及更好的價格發現。

代幣化還可能通過將代幣作為抵押品來促進借貸,正如上文討論的代幣化農產品的情況,因為直接將農產品作為抵押品會是成本較高或難以實施的。此外,代幣化資產的結算相比於現實世界的底層資產或金融資產更加便捷。傳統的證券結算系統,如 Fedwire Securities Services 和 the Depository Trust and Clearing Corporation (DTCC)一般都是在整個結算周期內以總額或淨額結算交易,通常是交易後的一個工作日。

ETF 是最類似於代幣化資產的金融工具,現有的經驗證據可能表明,代幣化還可以改善底層資產市場的流動性。ETF 的學術文獻證明了 ETF 和底層資產流動性之間的強烈正相關性,並發現 ETF 的額外交易活動導致 ETF 中底層資產更高的信息交換 / 流通。對於代幣而言,與 ETF 類似的機制意味着加密市場中代幣更大的流動性可能更加有利於底層資產的價值發現。

四、代幣化對金融穩定的影響

十億美元以下的代幣化市場規模對於整個加密市場或傳統金融市場規模都相對較小,並不會造成整體的金融穩定問題。然而,如果代幣化市場在數量和規模上繼續增長,可能會給加密市場以及傳統金融系統帶來金融穩定上的風險。

長期來看,代幣化中涉及的在加密資產生態系統和傳統金融系統之間建立的贖回機制,可能會造成金融穩定性的潛在影響。例如,在足夠的規模下,代幣化資產的緊急拋售可能會對傳統金融市場造成影響,因為加密市場的價格錯位為市場參與者提供了贖回代幣化資產的底層資產以套利的機會。因此,可能需要一種機制來應對上述兩個市場中的價值傳導。

此外,由於底層資產的流動性困乏,可能會給代幣化資產帶來問題。例子可能包括房產或其他流動性較差的底層資產。該問題同樣在 ETF 的學術文獻中得到討論,即底層資產在 ETF 的流動性、價格發現和波動性之間有很強的相關性。

另一個金融穩定風險是代幣資產發行方本身。有贖回選擇權的代幣資產可能會遭遇與資產抵押穩定幣的類似問題,如 Tether。任何底層資產的不確定性(尤其是缺乏披露和發行方信息不對稱)——都可能提升投資者贖回底層資產的激勵,從而引發代幣化資產的拋售。

這種流動性的傳導也可能因加密市場的特性而加劇。加密交易所允許加密資產 24/7 連續交易,而大多數底層資產市場只在營業時間开放。交易時間的錯配可能會對特殊情況下的投資者或機構產生不可預測的影響。

例如,具有贖回選擇權的代幣化資產發行方可能在周末面臨代幣的拋售,由於底層資產是鏈下持有,且傳統市場周末關閉交易,贖回者無法迅速獲得底層資產。這種情況可能會進一步惡化,代幣化資產價值的下降可能威脅到在資產負債表上持有相當大份額機構的償付能力。此外,即使機構能夠從傳統市場中獲得流動性,它們難以也在傳統市場關閉的時間段注入。

因此,代幣化資產的大規模拋售可能會迅速降低持有資產機構以及發行方的市場價值,影響它們的借款能力,從而影響它們的償債能力。另一個例子可能與 DeFi 交易所的自動追加保證金機制有關,該機制觸發清算或兌換代幣的要求,這可能對底層資產市場產生不可預測的影響。

隨着代幣化技術和代幣化資產市場的發展,代幣化資產本身有可能就會成為底層資產。考慮到加密資產價格比現實世界中的同類底層資產波動更大,這類代幣化資產的價格波動可能會傳導到傳統金融市場。

隨着代幣化資產市場規模的不斷擴大,傳統金融機構可能會通過各種方式參與其中,可以是直接持有代幣化資產,也可以是持有代幣化資產作為抵押品。這方面的例子可能包括 Santander 銀行將代幣化農產品作為抵押品為農民提供貸款。如上所述,我們還看到如 Ondo Finance 將美國政府貨幣市場基金代幣化的案例。

此外,盡管在本質上與摩根大通首次使用貨幣市場基金(MMF)股票權益作為抵押品進行回購和證券借貸交易類似,但 Ondo Finance 的舉措對傳統金融市場可能造成更加深遠的影響。Ondo Finance 的代幣部署在公共區塊鏈 Ethereum 上,而不是機構自身的私有許可的區塊鏈上,這意味着 Ondo Finance 無法控制用戶和 DeFi 協議如何進行交互。截至 2023 年 5 月,Ondo Finance 的代幣化基金佔整個代幣化資產市場的 32% 。根據 DeFiLlama,Ondo Finance 是這一類別中最大的代幣化項目,其代幣 OUSG 還可以作為可第十九大借貸協議 Flux Financ 的抵押品。

最後,與資產證券化的角色類似,代幣化可能將風險較高或流動性較差的底層資產包裝成安全且易於交易的資產,可能帶來更高的槓杆和風險承擔。一旦風險暴露,這些資產將會引發系統性事件。

五、結論

本文旨在提供一個關於資產代幣化的背景,並討論可能帶來的好處以及金融穩定的風險。目前,資產代幣化規模非常小,但是涉及各種類型底層資產的代幣化項目都正在开發中,這表明資產代幣化可能會在將來佔據加密生態系統的更大部分。在代幣化可能帶來的好處中,最突出的是降低進入原本無法進入市場的壁壘和改善這種市場的流動性。資產代幣化帶來的金融穩定風險主要體現在代幣化資產在加密生態系統和傳統金融系統之間產生的相互聯系,可能將風險從一個金融系統傳遞到另一個金融系統。

附件:一些資產代幣化項目的信息

歐洲投資銀行發行的數字債券

歐洲投資銀行已經發行了多個區塊鏈債券產品。第一筆債券是通過 HSBC Orion 平臺基於私有和公有區塊鏈的結合的形式發行的,債券總規模五千萬英鎊。區塊鏈作為債券合法所有權的記錄,並管理浮動利率工具和債券生命周期事件。債券將以數字账戶的形式通過 HSBC Orion 平臺持有。

第二筆債券是通過高盛的私有區塊鏈 GS DAP 發行的,債券總規模達 1 億歐元, 2 年期。債券以證券型代幣的形式體現,投資者可以使用法定貨幣來購买,高盛銀行歐洲分部、Santander 銀行和 Soci'e G'en'erale 作為聯席經理人隨後以 CBDC 的形式對發行方進行結算。這些代幣由法國銀行和盧森堡中央銀行提供。Soci et'et G'en'erale Securities Securities Services(SGSS Luembourg)擔任鏈上資產托管人,高盛歐洲分部擔任 CBDC 的账戶保管人。

該債券的特點是 T+ 0 即時結算,二級交易只能進行場外交易,並且以法幣在鏈下結算。債券息票以法定歐元支付,而高盛歐洲分部作為支付代理,將這些款項分配給債券持有人。

摩根大通的 Onyx 平臺

摩根大通運營的 Onyx 平臺具有資產代幣化和進行加密資產交易的能力。Onyx 基於一個許可的區塊鏈,主要服務機構客戶,如為數字日元和數字新元提供跨幣種交易,為新加坡政府債券發行提供服務。未來,摩根大通表示,將會為美國國債或貨幣市場基金在 Onyx 平臺上進行記账交易。

Onyx 平臺還完成了摩根大通經紀商和銀行實體之間的日間回購交易結算。回購交易的抵押品和現金部分都可以使用 Onyx 平臺進行結算。對於回購交易,現金交易的結算使用其 JPM Coin,一個基於區塊鏈的銀行账戶體系。自 2020 年推出以來,該平臺已獲得 3000 億美元的收入。

Obligate

Obligate 是一種基於區塊鏈的債務代幣化協議,允許公司直接在該區塊鏈上發行債券和商業票據。該協議為德國工業公司西門子在 Polygon 網絡上發行了以歐元計價的債券提供支持,債權總規模達到 6400 萬美元。Obligate 還為瑞士商品交易公司 Muff Trading AG 提供了支持。投資者在購买這些債券時,會在他們的加密錢包裏收到 ERC-20 代幣。根據他們的網站,未來所有的債券將以 USDC 計價,發行者必須通過 KYC 流程。

投資者將能夠通過現有的加密錢包訪問 Obligate。對於每一項投資,投資者持有對應的 eNote(ERC-20),該代幣具有在到期時獲得付款或在違約情況下獲得抵押品的權利。

Franklin Templeton

美國資產管理公司 Franklin Templeton 基於 Stellar 和 Polygon 兩個公共區塊鏈,提供代幣化的美國政府貨幣基金。投資者可以購买 Benji 代幣,每個代幣代表代幣化基金中的一個份額,每個份額的目標是保持穩定的 1 美元股價,並且可以隨時贖回。份額所有權是記錄在 Stellar 區塊鏈網絡專有系統上。

該代幣化基金 92.5% 的資產來自美國機構,其余部分為現金。投資者可以通過 Benji Investments 應用程序進行購买。該代幣化基金目前管理的資產超過 2.72 億美元。

Ondo Finance

Ondo Finance 提供幾種代幣化基金產品,包括 OUSG、OSTB、OHYG 和 OMMF,代幣化基金的底層資產分別為 Blackrock 美國國債 ETF、PIMCO 增強型短期活躍 ETF、Blackrock iBoxx 高收益公司債 ETF 和美國標記基金。OMMF 代幣的收益將每天空投給代幣持有人,而其他代幣的收益(如 OHYG)將自動再投資於相關資產。代幣持有人可以從第三方服務機構處收到傳統的基金會計報告,驗證基金資產。

代幣可以每天兌現,但可能需要多天來結算。如果基金手頭有美元,贖回立即發生。如果沒有,基金將出售 ETF 份額,再將美元從 Clear Street 轉到 Coinbase,在 Coinbase 將美元換成 USDC 後,然後將 USDC 支付給代幣持有人。

RealT

Real Token Inc.(RealT)通過收集住宅性質的房產,並將其權益代幣化。每個房產都是由一個有限責任公司(LLC)來獨立持有,房產本身並不進行代幣化,而是 LLC 公司的股份進行代幣化。因此,每個擁有房產的公司股份將被份額化,可以由投資者共同持有。該項目主要是為國際投資者提供投資美國房產的途徑,並為他們提供房產租金的回報。截至 2022 年 9 月,RealT 已經將 970 處房產進行了代幣化,總價值達到 5200 萬美元。

在法律層面,RealT 是注冊在特拉華州的一家公司,名為 Real Token LLC。該實體的存在是為了簡化房產代幣化發行的過程,即將每個房展置於一個系列的 LLC 公司名下,並提供股份份額以賺取回報。

RealT 的代幣可以用作 RMM DeFi 借貸協議的抵押品,該借貸協議基於 Aave V2。到目前為止,只有非美國用戶可以訪問 RMM 協議和並借出穩定幣 DAI。

MatrixDock

MatrixDock 發行其穩定幣(STBT),每個穩定幣錨定 1 美元,穩定幣由到期日不超過 6 個月的美國國債以及回購協議支持。STBT 可以鑄造或贖回,用戶必須先存入 USDC/USDT/DAI,一旦底層資產的購买被「確認」,存入的 USDC/USDT/DAI 將鑄造 STBT 代幣。贖回可以通過 MatrixDock 的應用程序或通過將 STBT 轉移到發行人的專用地址,期限為 T+ 4 (僅限紐約銀行日)。如果持有者在到期前贖回 STBT,則執行價格按國債結算價格除以前一日的公平市場價值(FMV)計算。

Lofty

Lofty 基於 Algorand 區塊鏈將提供美國房產的代幣化。其的運作方式與 RealT 非常相似,即將財產從賣方轉移到 Lofty 後,Lofty 將每項財產置於一個獨立的 LLC 公司,並將 LLC 公司的股份代幣化。持有這些代幣收益來自底層資產的租金收入和房產升值。由於底層資產是一項法律權益,而非底層資產本身,那么就不大可能有辦法贖回。

Tangible

Tangible 是一個現實世界資產的 NFT 市場,允許用戶將葡萄酒、金條、手表和房地產轉換為 NFT。現實世界的資產由保管並存儲在 Tangible 的安全存儲設施中。用戶可以用該平臺的原生穩定幣(Real USD 主要由房地產的利息收入支持,預計 APY 將在 10% — 15% 之間)或 DAI 等代幣購买 NFT。只有當持有人擁有 NFT 的所有份額時,所有的 NFT 才可以作為底層資產贖回。

Aktionariat

Aktionariat 是一個法律合規的數字化平臺,僅限於瑞士。Aktionariat 平臺為其他公司提供了股份代幣化所需的工具,並能夠使之交易。由於 Aktionariat 有能力持有和交易代幣化的股票和傳統股票,股票的價格將取決於總供給,包括上市的股票份額,以及公司的估值。Aktionariat 通過跟蹤區塊鏈上的交易地址和存儲在鏈下數據庫中的地址來映射構建股東登記冊,並實時更新。然而,由於股東與代幣持有者之間的區別,代幣轉讓未必會導致登記的變更。公司也可以通過向股東回購其代幣的形式並將其代幣「燒毀」而轉回傳統的股份制。

Agrotoken

Agrotoken 能夠提供農產品代幣化的方案,如大豆、玉米和小麥,每個代幣表示 1 噸底層商品,同時商品到期日也可以標記為 30、 60 或 90 天或續訂到最大合同日期。出口商或收藏家將通過預言機確保糧食儲備證明。該協議在以太坊公共區塊鏈上運行,每個代幣都是一個 ERC-20 代幣。

該項目是 Santander 銀行和加密公司 Agrotoken 於 2022 年 3 月在阿根廷發起的試點計劃。通過對代幣中嵌入底層商品的追償權,以及構建驗證和處理交易和贖回的基礎設施,使得 Santander 銀行能夠接受這些代幣作為貸款的抵押品。

通過與 Visa 的合作,Agrotoken 創建了一張被 8000 萬個商店和與代幣化農產品項目相關業務所接受的銀行卡。該公司正在將擁有剩余糧食的阿根廷農民和出口商與全球商業網絡有效聯系起來。

Paxos Trust

Paxos 是一家專門從事區塊鏈基礎設施和支付系統的金融機構,同時也是諸多加密項目的托管方,如穩定幣 USDP 以及代幣化黃金 Pax Gold(PAXG)。PAXG 只在以太坊區塊鏈上運行,全天候可供結算,約佔代幣化黃金的一半市場。一個 PAXG 代幣等同於一盎司的黃金,可兌換底層實物黃金本身,以及黃金權益 / 信貸的權益,或可通過 Paxo 的平臺直接以美元出售。Paxos 公司受紐約州金融服務部監管。

TG Commodities Limited

TG Commodities Limited 是 Tether Gold (XAUt)的發行人,總部設在倫敦。在法律上,其與香港的穩定幣發行方 Tether Limited(USDT)不是同一實體,但兩者將被視為同一發行人。一個 XAUt 等同於一盎司黃金,可以兌換黃金實物本身,也可以兌換在瑞士黃金市場出售黃金實物後的法定貨幣。所有 XAUt 都由實物黃金支持,持有者可以通過 Tether Gold 的網站搜索與其 XAUt 相關的特定金條。贖回只能針對整塊金條,範圍從 385 到 415 盎司。

Toucan Protocol

Toucan 協議允許在碳注冊中心擁有碳信用額度的用戶將其代幣化,並允許交易。代幣化的碳信用額稱為 TCO 2 s,它被編程為 NFTs,並可以通過添加額外的名稱(如 TCO 2-GS-0001-2019)來區分碳信用額的項目和具體情況。Toucan 還管理兩個流動性池:基礎碳池和自然碳池,以提高流動性,匯集類似的碳信用。自然碳池只接受與基於自然項目產生的 TCO 2 代幣。

Centrifuge

Centrifuge 是一個开放的 DeFi 協議,以及一個現實世界資產市場。現實世界資產的所有者作為發起人,來創建完全由現實世界資產抵押的資產池。該協議不限資產類別,並設有多個類別的資產池,如抵押貸款、貿易發票、小額貸款和消費金融等。同時,Centrifuge 能夠集成到其他 DeFi 協議中,例如它承載着 MakerDAO 中大部分 RWA 的資產。

現實世界資產的代幣化是由資產發起人(Asset Originators)發起並設立資產池,每個資產池都與一個特殊目的公司(SPV)相連,該 SPV 從資產發起人手中取得資產的法律所有權,以使 SPV 的資產與資產發起人的業務相分離。現實世界資產將被代幣化為 NFT,並與鏈下數據相關聯。投資者將穩定幣(通常是 DAI)存入資產池中,作為回報,他們將根據風險偏好收到代表資產池中的兩種代幣:TIN 和 DROP 代幣。TIN 和 DROP 代幣可以定期贖回,對投資者的回報來自從資產池中獲得融資的借款人支付的費用,投資者也可以從平臺代幣 CFG 中獲得獎勵。

Goldfinch

Goldfinch 是去中心化借貸協議,能夠為全額抵押的鏈下資產提供加密貸款。協議有三種主要參與者:投資者、借款者和審計師。投資者也可以通過向 Goldfinch 會員金庫提供資金來支持協議的發展。

借款人是鏈下借款實體,他們提出了協議中的有關貸款額度的交易條款,稱為借款池。投資者可以直接向借貸池提供資金,或間接地向協議提供資金,通過協議中的自動分配流程參與。投資者可以在特定日期贖回他們的代幣,比如每季度一次。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

星球日報

文章數量

8827粉絲數

0

評論