LD宏觀周報:中國預期悲觀程度觸底,AI的長期受益者有哪些

過去一周的風險資產市場企穩,但糾結程度上升,跨資產市場出現了相互矛盾的走勢,這顯示在人工智能主題熱潮、美股好於預期的盈利以及美聯儲一旦經濟降溫後將轉向降息的猜測推動股市大幅上漲之後,投資者現在缺乏進一步樂觀的理由。投資者情緒最近出現了明顯的回落,但這是一個良性信號,此外中國經濟預期悲觀程度在 7 月似乎觸底,賠率上升。NVDA 財報大超預期,但資金選擇離場,作為 AI 短期受益者已經漲過了,那么長期受益公司股票應該买哪些,高盛做了一個量化分析。

美國市場

上周利率市場長端利率漲勢暫歇,短端利率迎頭趕上,尤其在鮑威爾周五偏鷹派的講話後, 2 年期國債收益率刷新 3 月來最高水平。

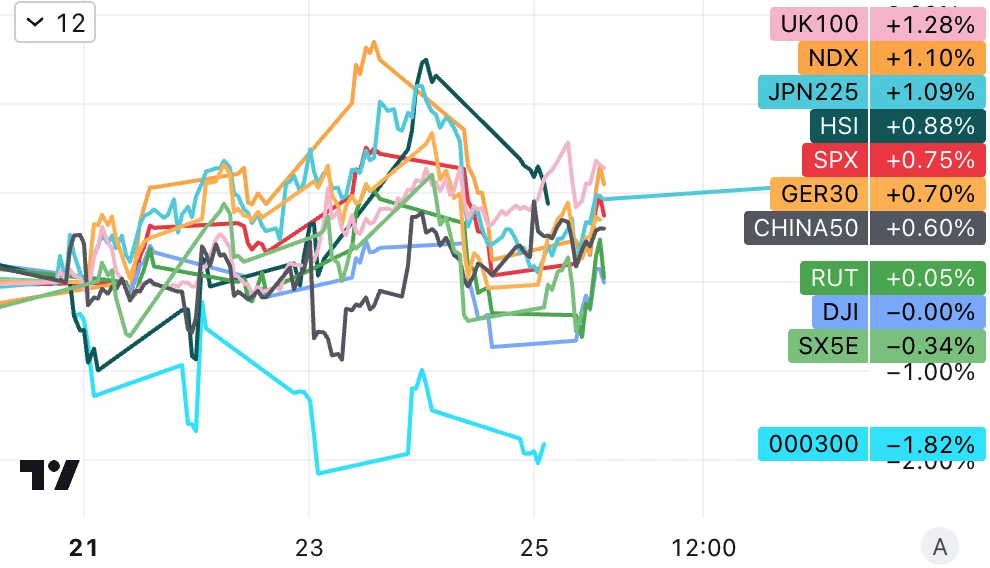

美國主要股指上周收漲,鮑威爾講話期間寬幅震蕩最終收漲:

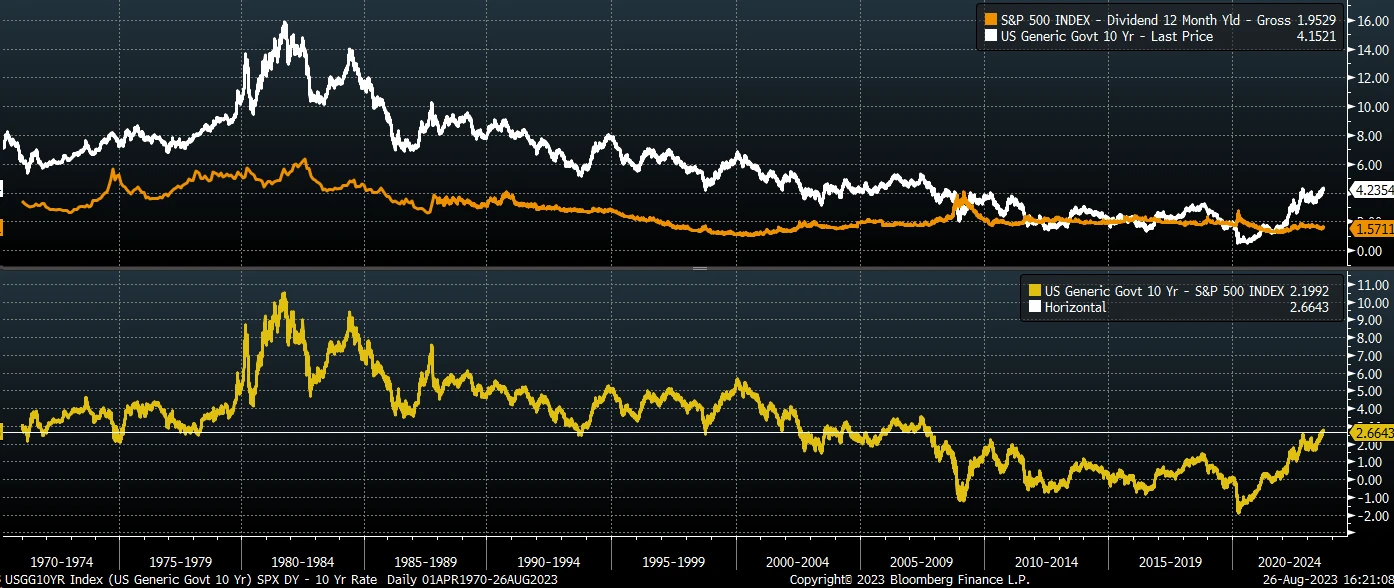

股票和債券之間的收益差距達到了數十年的極端水平,資金可能越來越謹慎,具體體現在:

S&P 500 當前的股息率大約為 1.58% ,而 10 年期債券利率大約為 4.25% 。這兩者之間的差距是 2.66% ,這是自 2007 年以來最大的差距。

S&P 500 當前的盈利率與 10 年期債券利率之間的差距僅為 40 個基點, 2004 年以來最小的差距。

在鮑威爾講話時,美元指數錄得盤中低點 103.75 。他的講話一結束,美元指數就反彈至 6 月 1 日以來新高 104.45 ;但人民幣上周企穩,周五收於 7.288 未能跌破 7.3 重要關口。

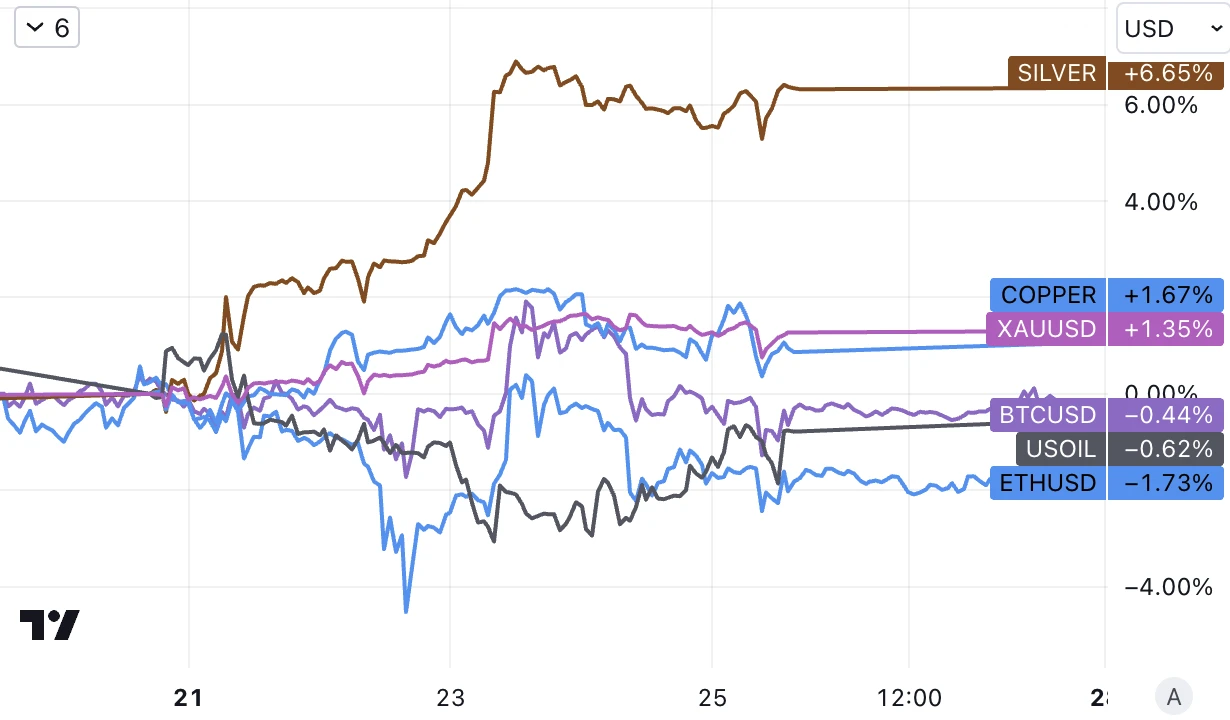

原油小幅收跌,金銀銅全线收漲,加密貨幣小幅下跌。黃金創 7 月中旬以來最佳單周表現,鮑威爾在傑克遜霍爾演講之前,美國長期債券收益率回落,為金價提供了支撐。

美聯儲主席鮑威爾在 2023 傑克遜霍爾會議的講話有三個重點,但沒有什么新增信息:首先,美聯儲仍然致力於實現 2% 的通脹目標,駁斥了有關容忍或提高該目標的猜測。其次,官員們准備在必要時進一步加息,並將維持高借貸成本,直到通脹令人信服地接近目標,這意味着利率可能會在更長時間內保持較高水平。最後,在經歷了 2022 年以來的大幅加息之後,美聯儲目前正處於對過度緊縮風險持謹慎態度的階段,並將謹慎對待未來的加息,而不一定受到持續經濟彈性的影響。另外對於近期市場的關注核心“中性利率”並未給予明確的指引,所以這次講話對於解決當前市場的不確定性幾乎沒有什么作用。

利率期貨市場的投資者對於美聯儲今年是否會加息一次還是維持不變的預期五五开,周四時年內再加息一次的概率約 46% ,周五鮑威爾講話後押注略有上升至 53% ,本周變化不大但明顯高於上周的 32% ;到明年 6 月,交易員預計美聯儲從當前水平降息的可能性為 62% ,低於一周前他們預測的 83% 。

再結合股票市場漲、短期債券大跌/長債走平/垃圾債甚至略有上漲的矛盾表現,以及黃金和數字貨幣震蕩最終走平的市場表現,可以看出當前投資者們觀點分歧較大,多空膠着。

市場評論方面“老債王”比爾·格羅斯在談到鮑威爾周五的講話時表示,他認為未來 10 年期美國國債利率可能會升至 4.5% ,短期利率將保持相對穩定,他覺得鮑威爾的潛臺詞是 higher longer。美國前財長薩默斯認為,鮑威爾的講話意味着美聯儲可能還需至少再加息一次,甚至更多。薩默斯認為,鮑威爾的言論表明,美聯儲對中性利率或將高於以往的可能性持开放態度。

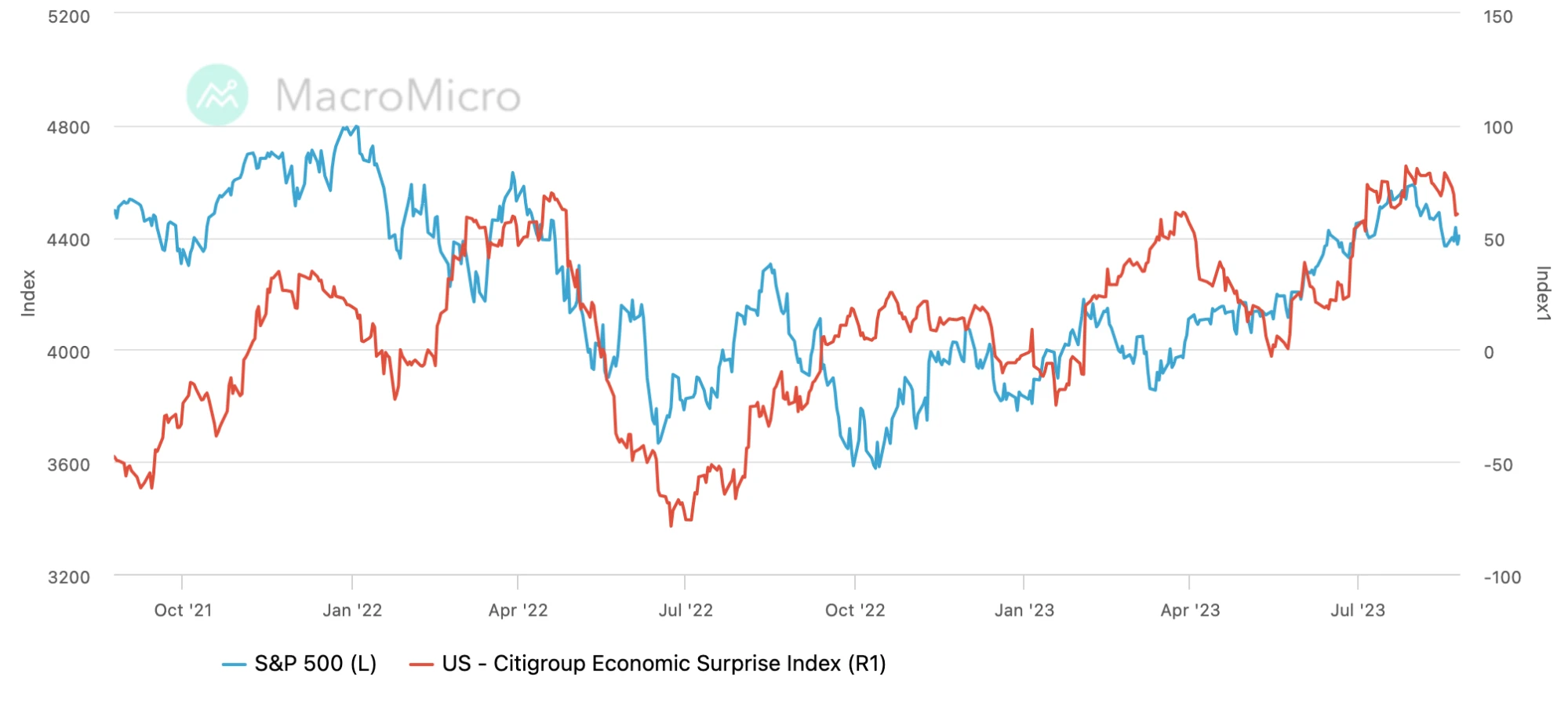

美國經濟驚喜指數上周小幅回落,總體仍處在去年 4 月以來高點:

美國 7 月耐用品訂單環比初值下降 5.2% ,創疫情以來最大跌幅,主要由於由於非國防飛機訂單在前月飆升後大幅下跌近 44% 。

美國 8 月 Markit 制造業 PMI 初值 47 ,創今年 2 月份以來新低;服務業 PMI 初值 51 ,創兩個月新低;綜合 PMI 初值 50.4 ,創今年 2 月以來新低。分析稱,消費者需求疲軟, 8 月份的商業活動幾近停滯,引發了人們對美國第三季度經濟增長力度的懷疑。

美國以外

歐洲泛 Stoxx 600 指數收盤持平。中國股指大多下跌,但房地產板塊上漲因為首套房貸款“認房不用認貸”以及改善型住房銷售退稅等政策支持措施出臺。另外在剛過去的周末股票市場迎來政策支持組合拳,包括印花稅減半,優化 IPO、再融資監管,進一步規範股份減持行為,調降融資保證金比例等,不少分析預計 A 股本周可能明顯反彈。此外,港股市場也傳來可能取消印花稅的消息。

中國經濟預期悲觀程度在 7 月似乎觸底,除了 2020 年以後 Covid 疫情帶來的持續近 3 年的非常時期外,中國經濟驚喜指數這么低還要追溯到 2015 年,從周期上剛好與美國形成兩個極端:

中國市場方面今年 7 月投資者布局積極,公募基金規模再度創下新高單月增長超 1 萬億,其中,股票型基金資產淨值較 6 月底新增 1277.77 億元,攀升至 2.83 萬億元,混合型基金資產淨值環比微降 414.31 億元至 4.59 萬億元。債券基金資產淨值較 6 月底增長 1786.9 億元,達到 4.94 萬億元。此外,受海外市場賺錢效應影響, 7 月份 QDII 基金資產淨值大增 424.98 億元,規模增至 4013.02 億元。

資金流和倉位

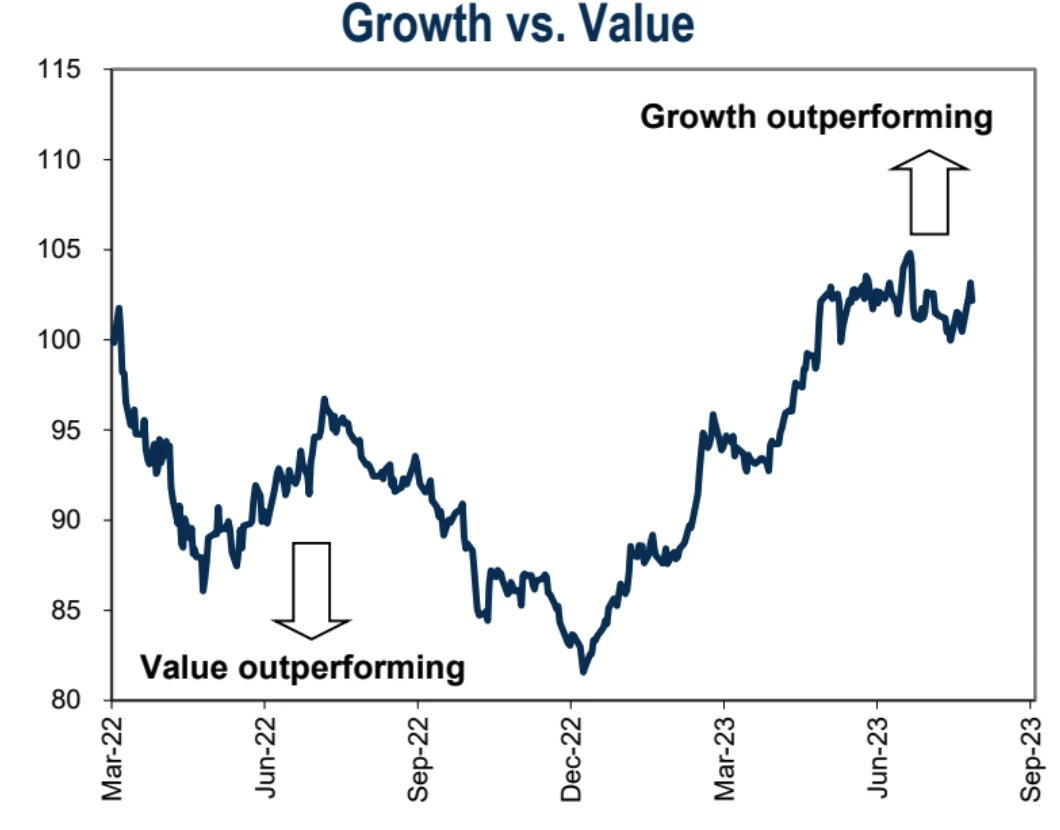

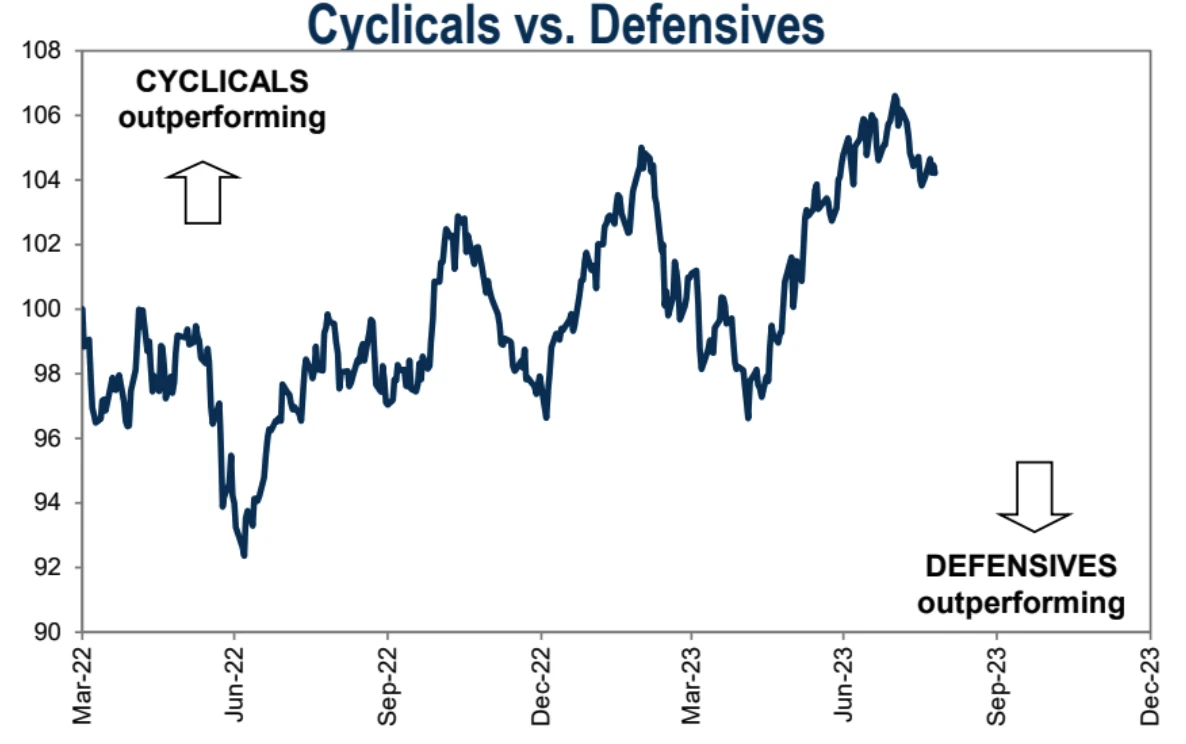

上周市場膠着,防御類和周期類股票表現沒有明顯分化:

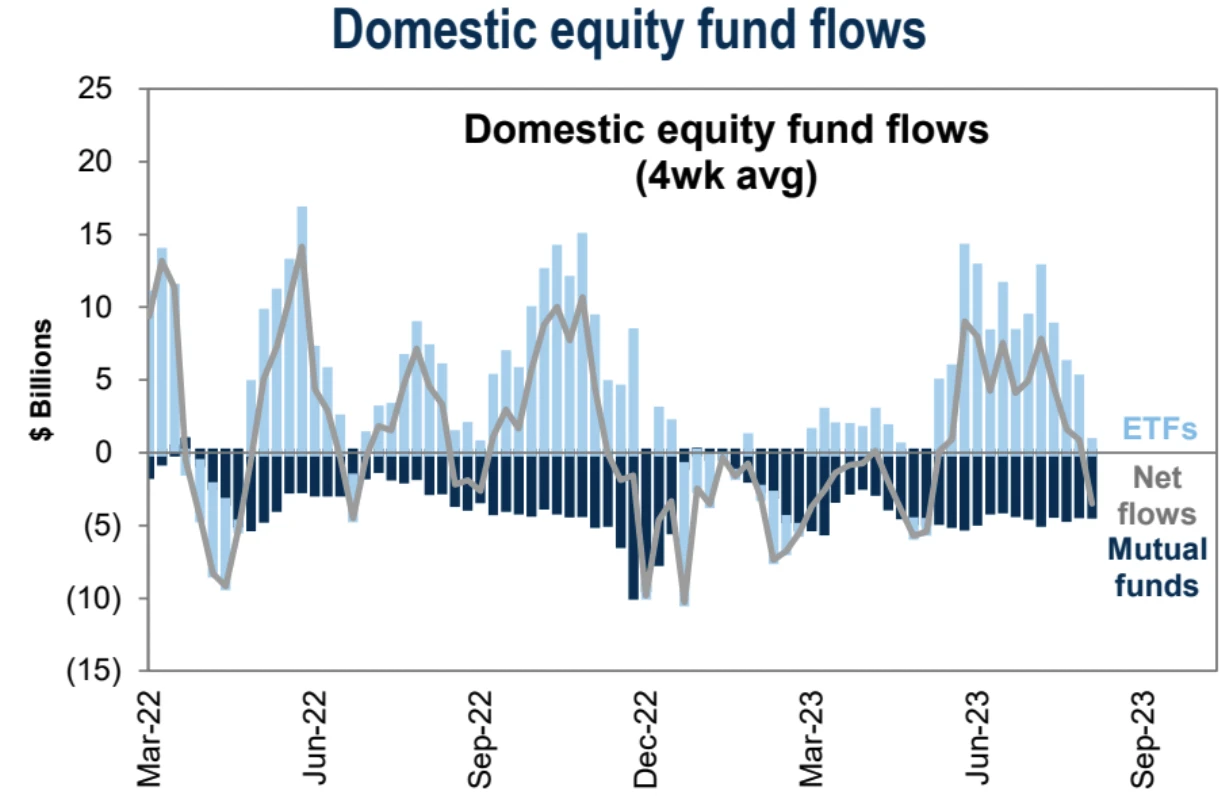

美股公募基金上周淨流出 43 億美元,為 12 周來首次:

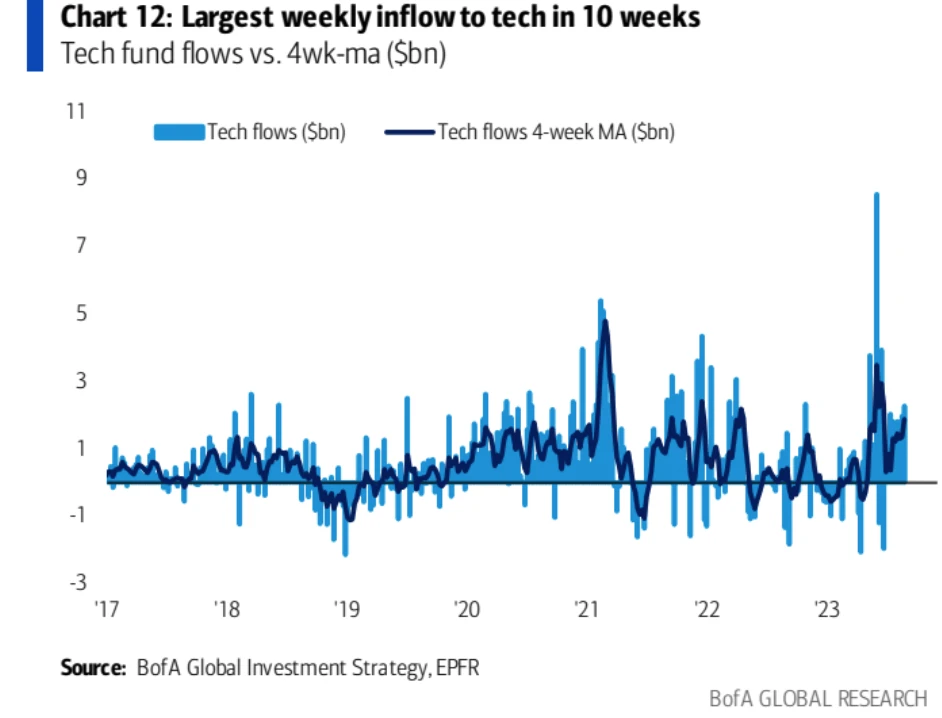

但科技行業基金上周創下 10 周來最大淨流入:

美股對衝基金淨槓杆二季度時曾升至 70% 高點,但上周已下降至 65% ,低於過去五年歷史數據中的 50 百分位,代表目前對衝基金倉位不算高,有加倉空間:

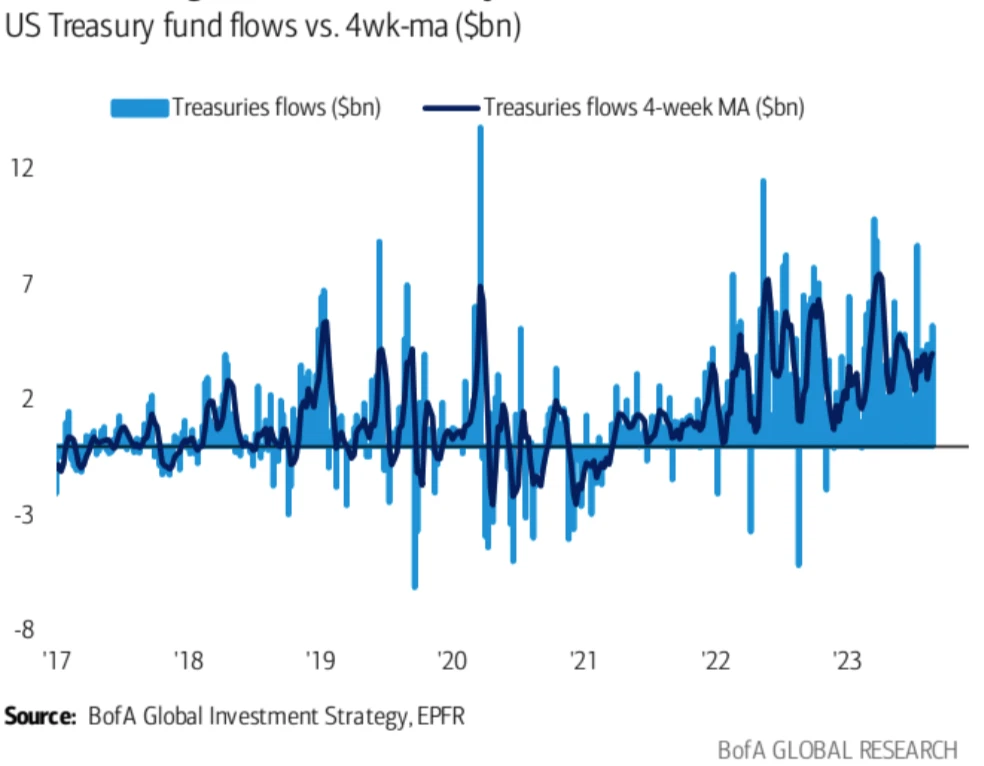

美債基金連續 28 周淨流入(+ 52 億美元),創下自 2010 年以來最長的連續流入紀錄:

情緒指標

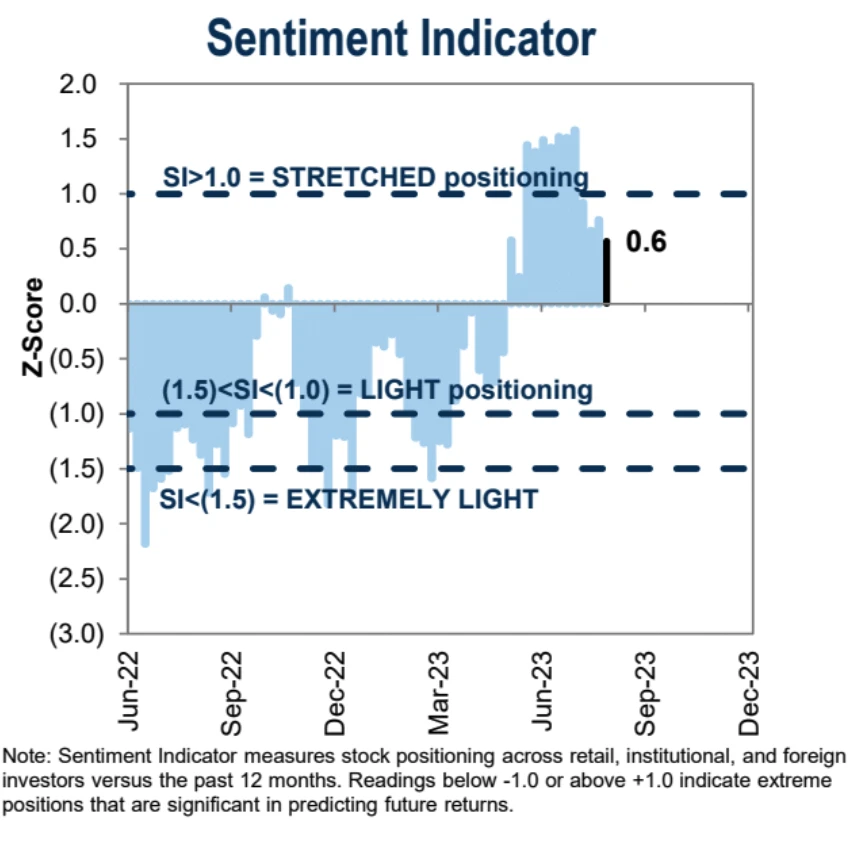

高盛的美股情緒指標從前周的 0.8 降至上周的 0.6 ,仍位於中性區間:

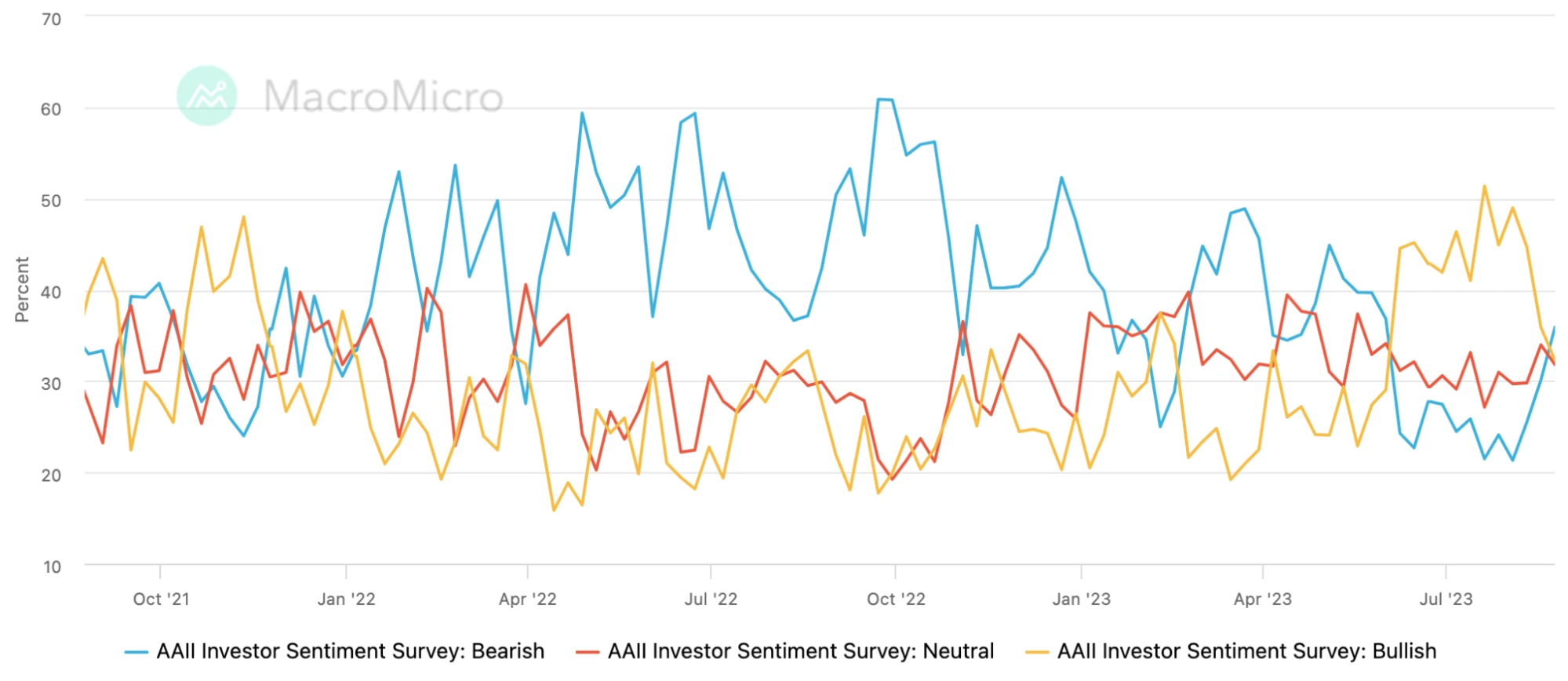

AAII 投資者調查多頭大幅回落,看空比例大幅上升,兩者比例自 6 月初以來首次出現悲觀大於樂觀的情況,這樣的調整是良性的,之前樂觀程度過高:

AAII 投資者調查多頭大幅回落,看空比例大幅上升,兩者比例自 6 月初以來首次出現悲觀大於樂觀的情況,這樣的調整是良性的,之前樂觀程度過高:

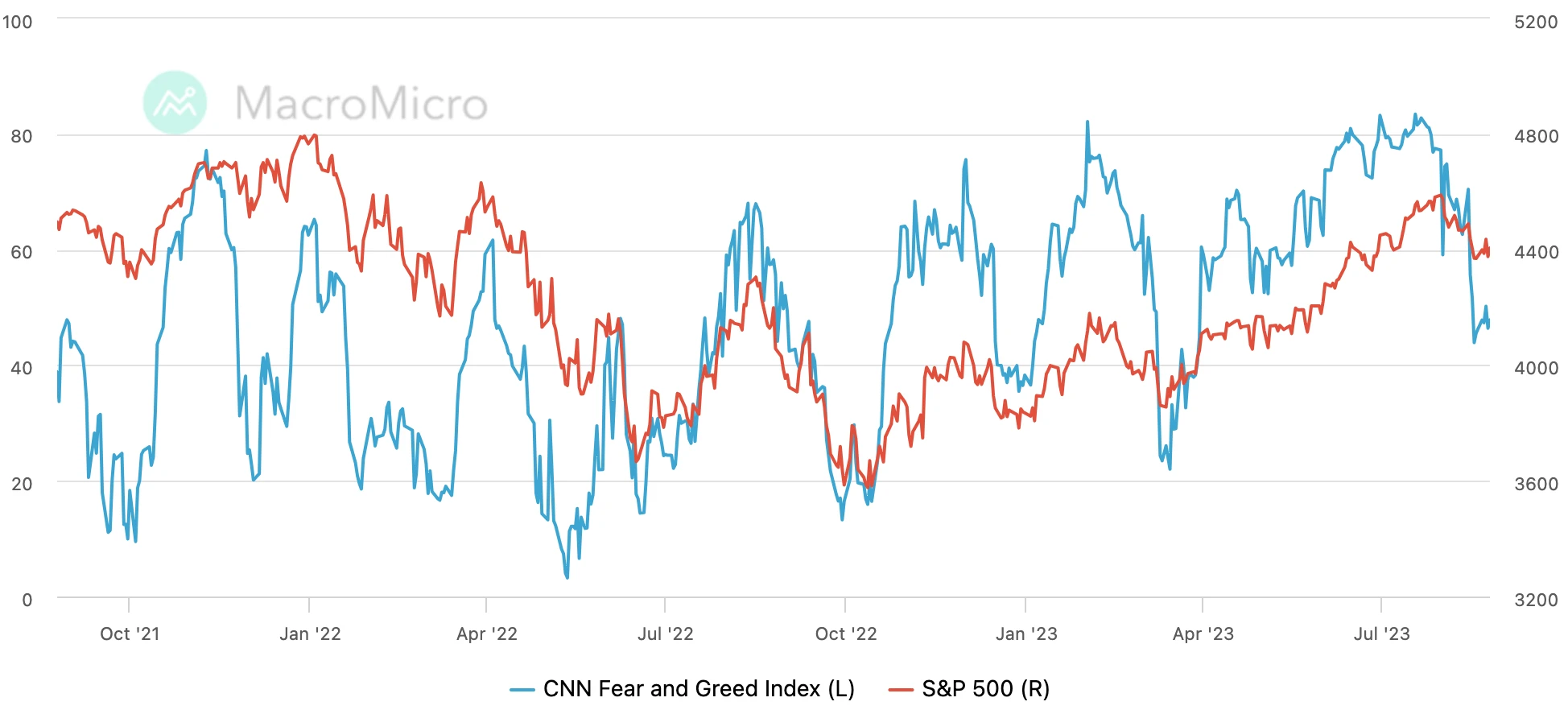

CNN 貪婪指數經歷了前周的大跌後,上周基本持平:

加密貨幣

IRS 披露更嚴格的稅收要求

美國財政部和國內稅收服務局(IRS)提出了新的規定,計劃從 2026 年开始要求加密貨幣交易平臺(如 Coinbase 和 Kraken )報告客戶交易的詳細信息例如客戶的資本收益和損失 — — 類似於股票和債券經紀人的現有要求。這一措施旨在打擊與加密貨幣相關的逃稅行為,並增加透明度。

這一消息對數字貨幣行業中期來說顯然是一個較大的利空,因其會進一步降低潛在的投資收益,但由於實施時間要等到後年 1 月,所以市場對此可能尚不敏感。但長期前景對行業有利,因為它將有助於帶來更多合規的應用場景。

Stablecoin 流動

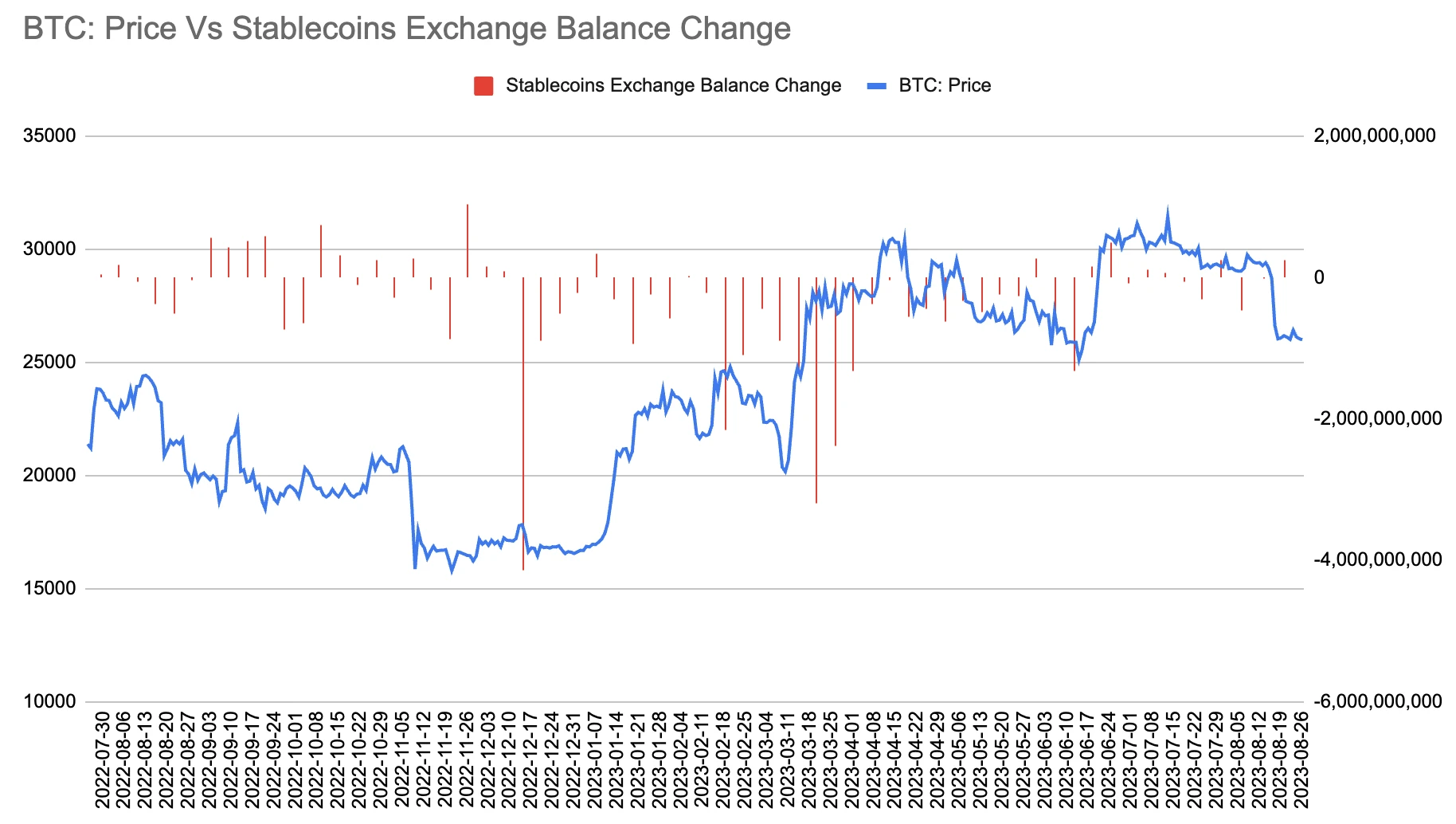

Glassnode 統計口徑下中心化交易所內穩定幣余額幾乎沒有變化,小幅流出 440 萬美元:

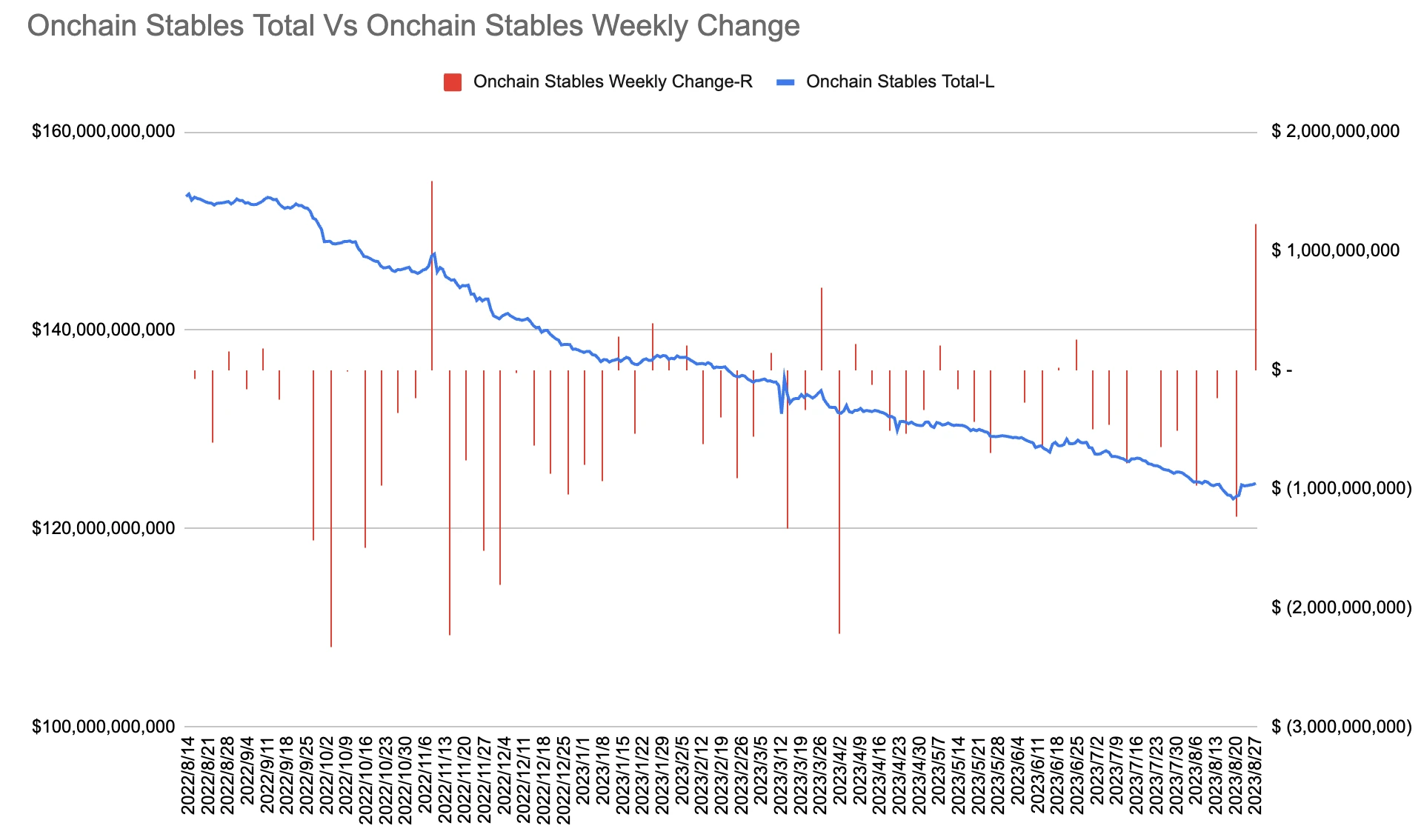

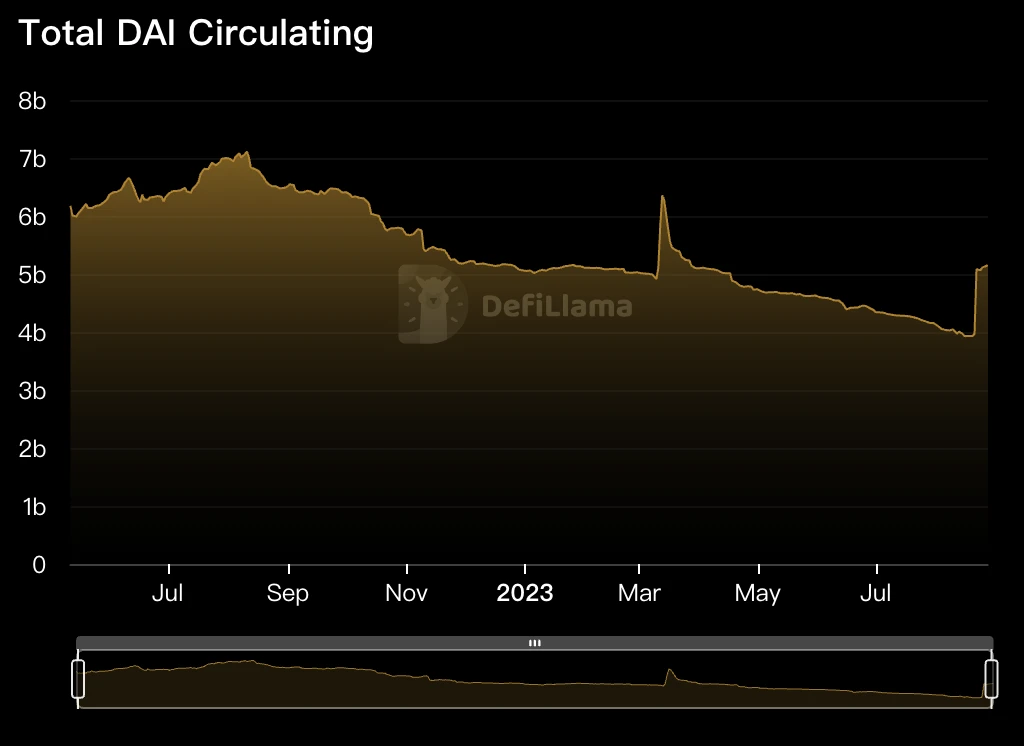

鏈上總穩定幣余額大幅增加 12.2 億美元為十個月來最大增長,但幾乎全部有 DAI 貢獻,對市場流動性影響有限:

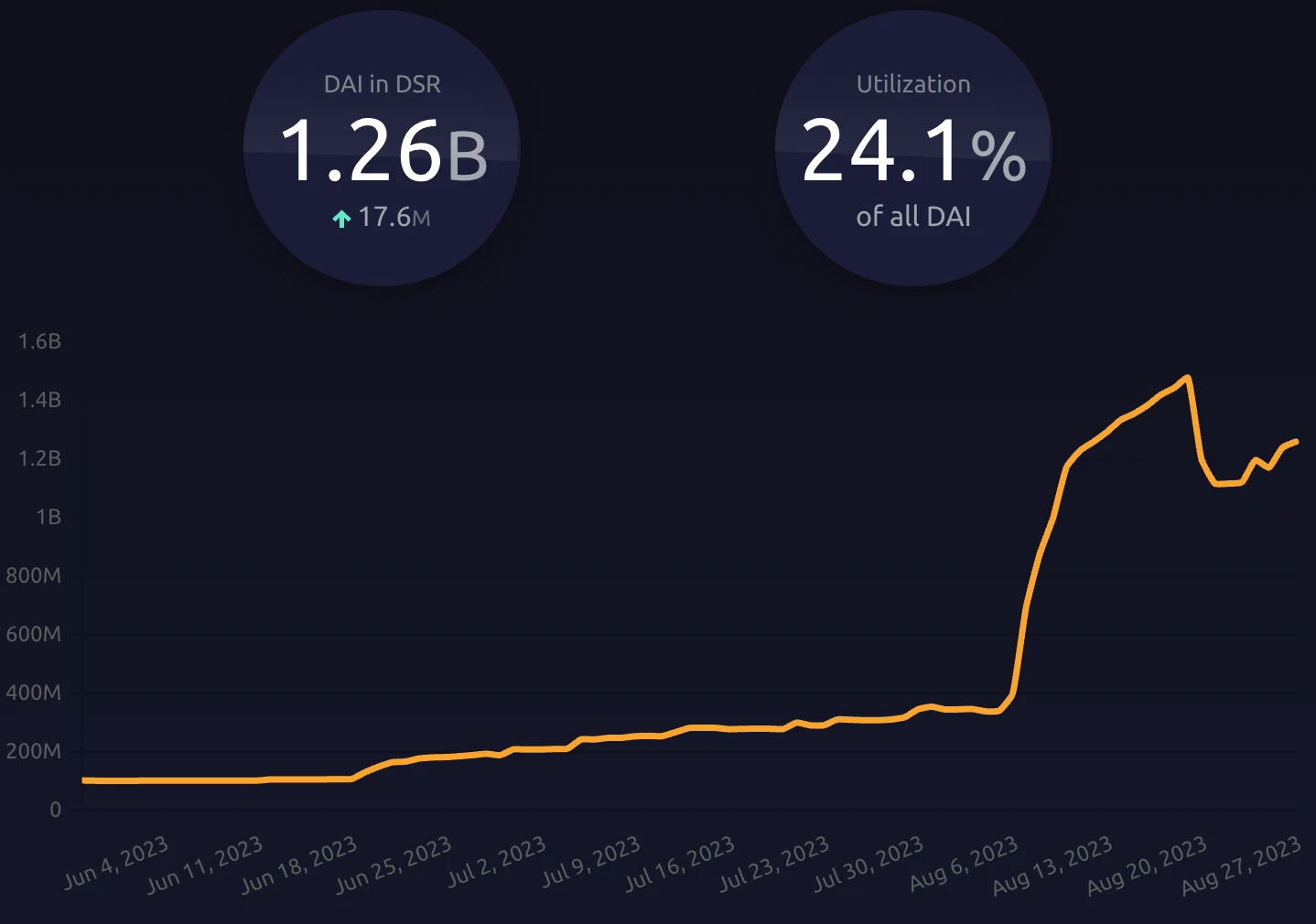

MakerDao 系統的理財池過去一個月鎖定了 12.6 億 DAI,對應 24% 的 DAI 被鎖定,所以 DAI 的增長幾乎都是因為理財池的原因:

熱點關注 AI 龍頭 NVDA

上周三公布的 Nvidia 數據中心收入超預期增長:

- Nvidia 第二季度收入 135 億美元,超過公司 110 億美元的指引。

- 尤其值得關注的是該公司的數據中心收入同比大幅增長 171% ,其中雲服務提供商佔收入的 50% ,高於上一季度的 40% 。

- 美國客戶的增長最為強勁,而中國則貢獻了總收入的 20 – 25% 。

- 需求的激增使得英偉達能夠對其銷售的芯片收取更高的價格。該公司第二季度毛利率為 70.1% ,高於去年同期的 43.5% 。

- 對於第三季度,Nvidia 提供了 160 億美元的收入指引,這打消了部分市場對供應鏈可能出現瓶頸的擔憂。英偉達保證,即使面臨美國潛在的出口限制,該公司的供應量仍將在未來一年中每個季度都會增加。

另外 250 億美元的股票回購也讓市場短暫興奮,這是今年美國公司中第五大回購公告。盡管金額驚人,但回購額僅佔其近 1.2 萬億美元市值的 2.1% ,甚至還這低於整個標准普爾 500 指數歷史上 2.58% 的回購收益率。

與此同時,其他幾家大型科技和成長型公司宣布今年的回購規模參考:蘋果回購 900 億美元, Alphabet 回購 700 億美元, Meta 回購 400 億美元。

英偉達 CEO 黃仁勳表示,預計全球未來四年將有約 1 萬億美元用於 AI 數據中心升級,其中包括 GPU 的升級。根據黃仁勳的說法,大部分費用將由雲服務提供商和其他大型科技公司主要包括:亞馬遜、微軟、谷歌,Meta 等公司支付。這些公司正在積極推進生成式人工智能。

不過有分析指出黃仁勳餅畫的太大,因為當前亞馬遜、微軟、谷歌和 Meta 公司的現金和現金等價物加起來也只有 3340 億美元,即便加上未來每年產生的新現金流,距英偉達 4 年 1 萬億的估計還差的遠。

Nvidia 股價在發布報告前幾天一直上漲,周四上漲超過 6% ,盤中觸及歷史新高,但收盤時漲幅回落,隨後一個交易日大跌 2.4% 。但全周仍然錄得 3.4% 漲幅。

華爾街分析師在報告發布後集體上調了英偉達的價格目標。據 FactSet 稱,該股目前的目標價為 640.71 美元。該股周五收於 460.18 美元。

知名投資人 Cathie Wood 未被英偉達亮眼的財報打動。她在財報公布前後拋售接近三百萬美元英偉達股票,稱估值已有體現,堅持逢高賣出。她表示:相信在接下來的五年裏,能夠提供 AI 所需基礎工具的英偉達會處於一個非常有利的位置。但是,每個人都知道這一點,英偉達的價值已經得到了相應的評估。

我們上周提過,市場大量寄希望於英偉達公司的業績提振情緒,但即使周三發布了大超預期的歷史業績和未來指引,也最終也沒能讓市場情緒維持。一些分析指出,這是今年反彈動能已經“耗盡”的一個信號,預示着未來還會有更多下跌。

摩根士丹利策略師 Michael Wilson 表示,盡管英偉達公布的財報亮眼,但周四美股下跌意味着,今年市場的上漲動能已經耗盡,且預示着未來還會走低。周四的市場反應,是完美見頂標志。Wilson 解釋說,“市場因好消息見頂,因壞消息觸底。我想不出有什么比英偉達更好的消息了。英偉達財報未能提振市場,是整體市場漲勢已經耗盡的負面技術信號。現在我們需要一個新的故事來讓市場興奮,但我不知道那是什么。”

美國銀行策略師 Michael Hartnett 贊同 Wilson 的觀點。他認為隨着利率處於高位更長的時間,和美聯儲流動性減弱的影響變得更加明顯,人工智能對美股的提振在今年下半年將消退,美股科技股料將陷入困境。

Hartnett 預計,今年下半年將是陷入麻煩,而不是新人工智能規則的時代。理由是,美聯儲流動性與科技股之間的相關性,納斯達克指數在接近歷史最高點,而美聯儲資產負債表卻在大幅下降,這是不協調的。

機構觀點

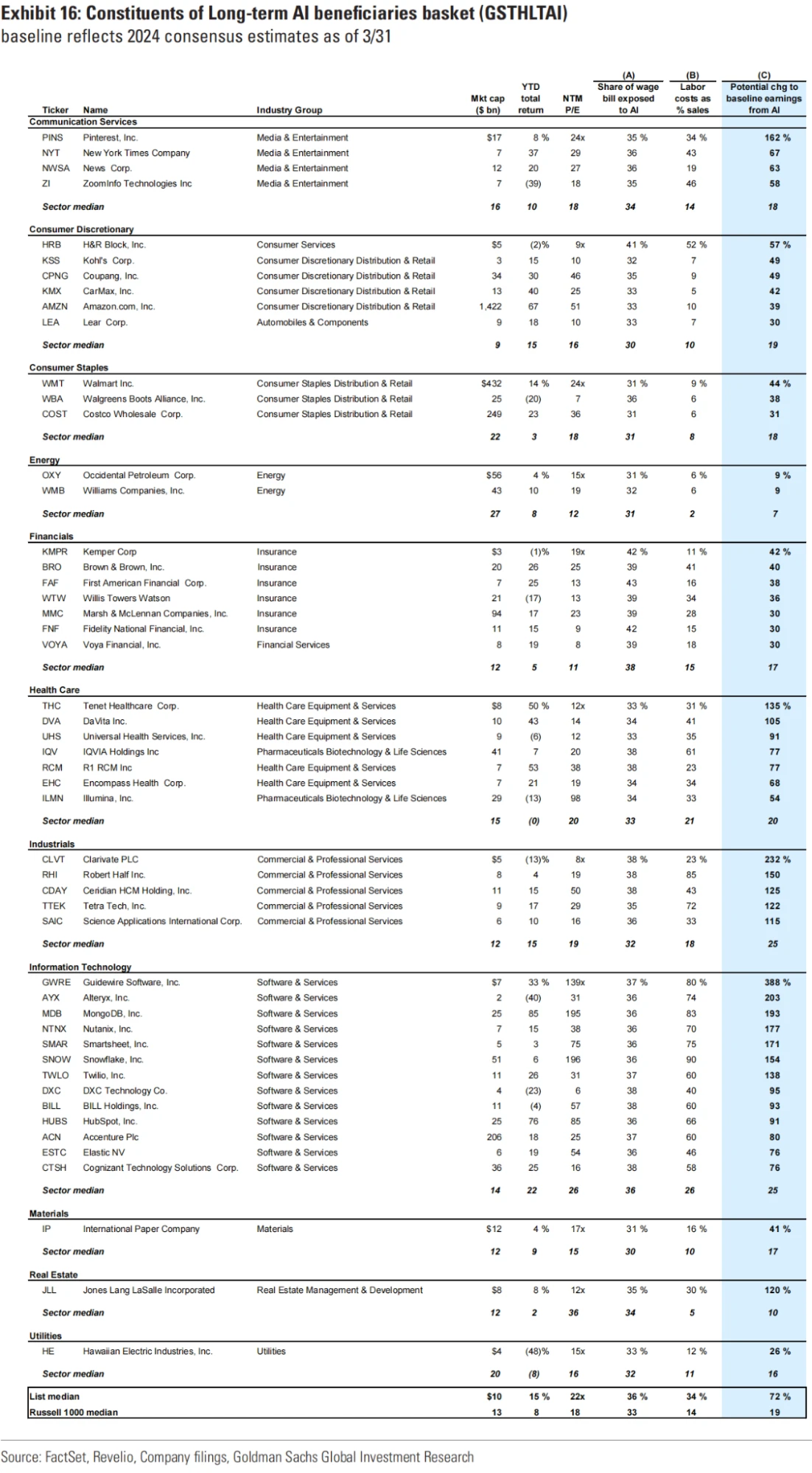

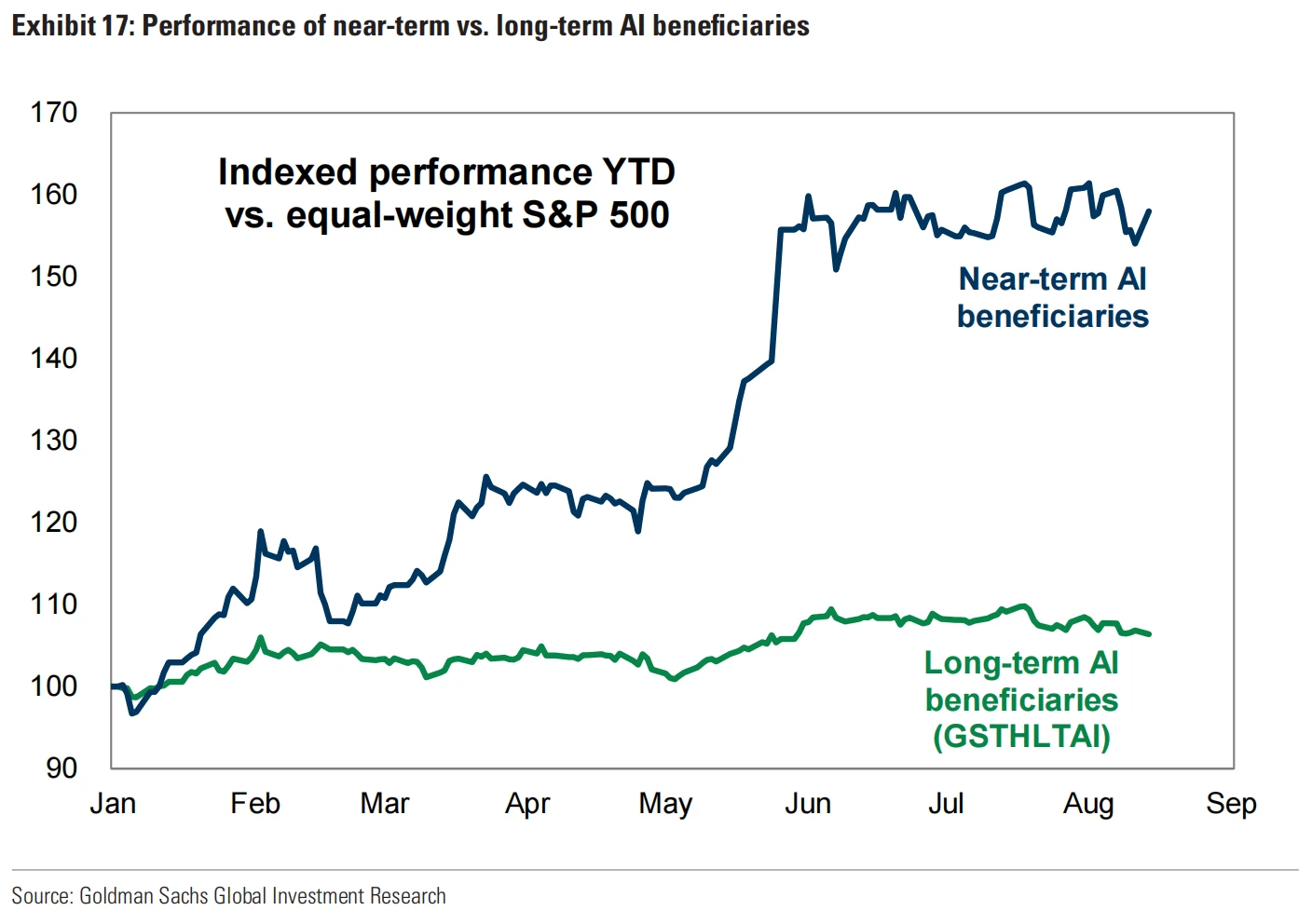

AI 短期受益者已經漲過了,那么長期受益公司股票應該买哪些?

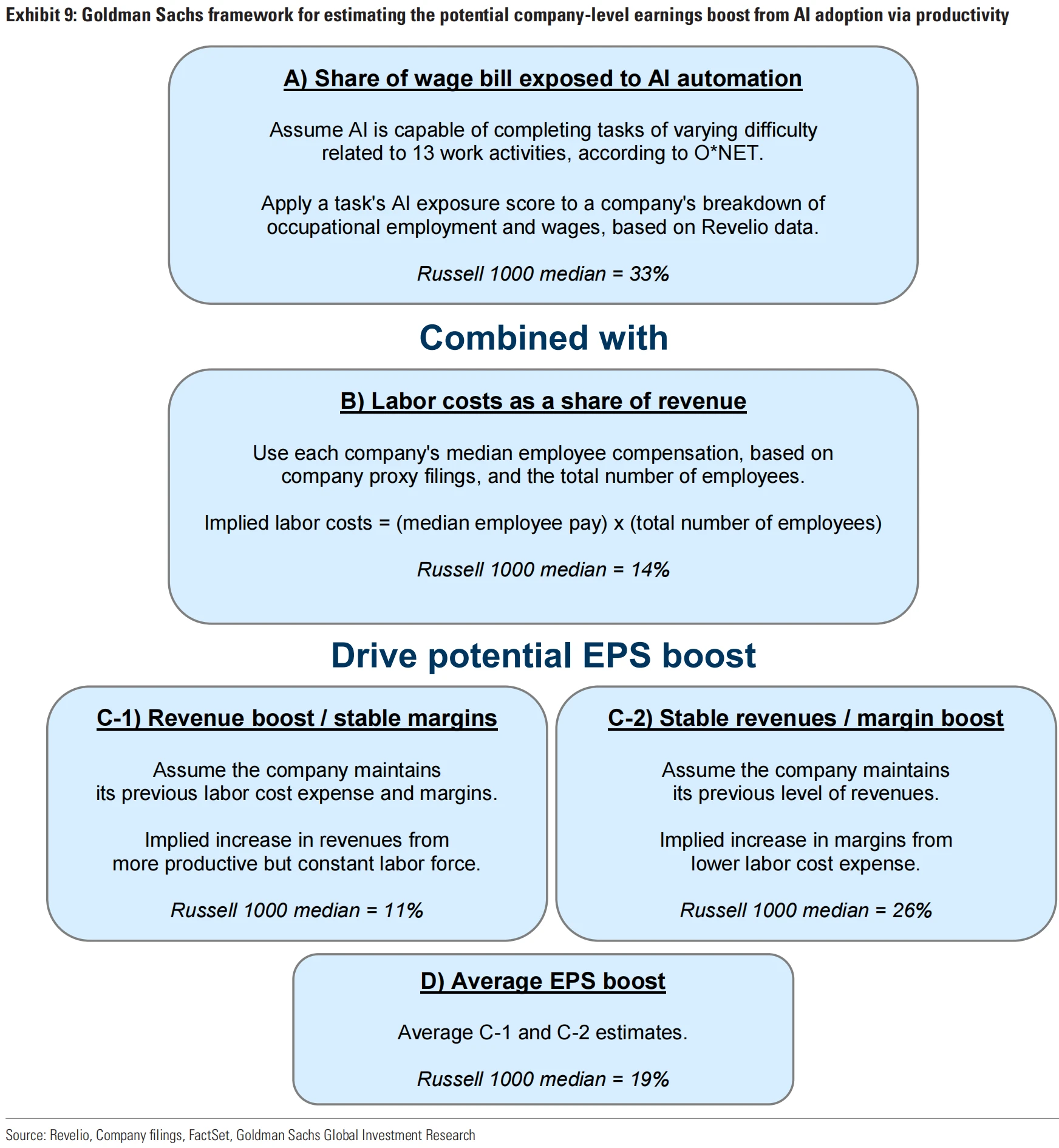

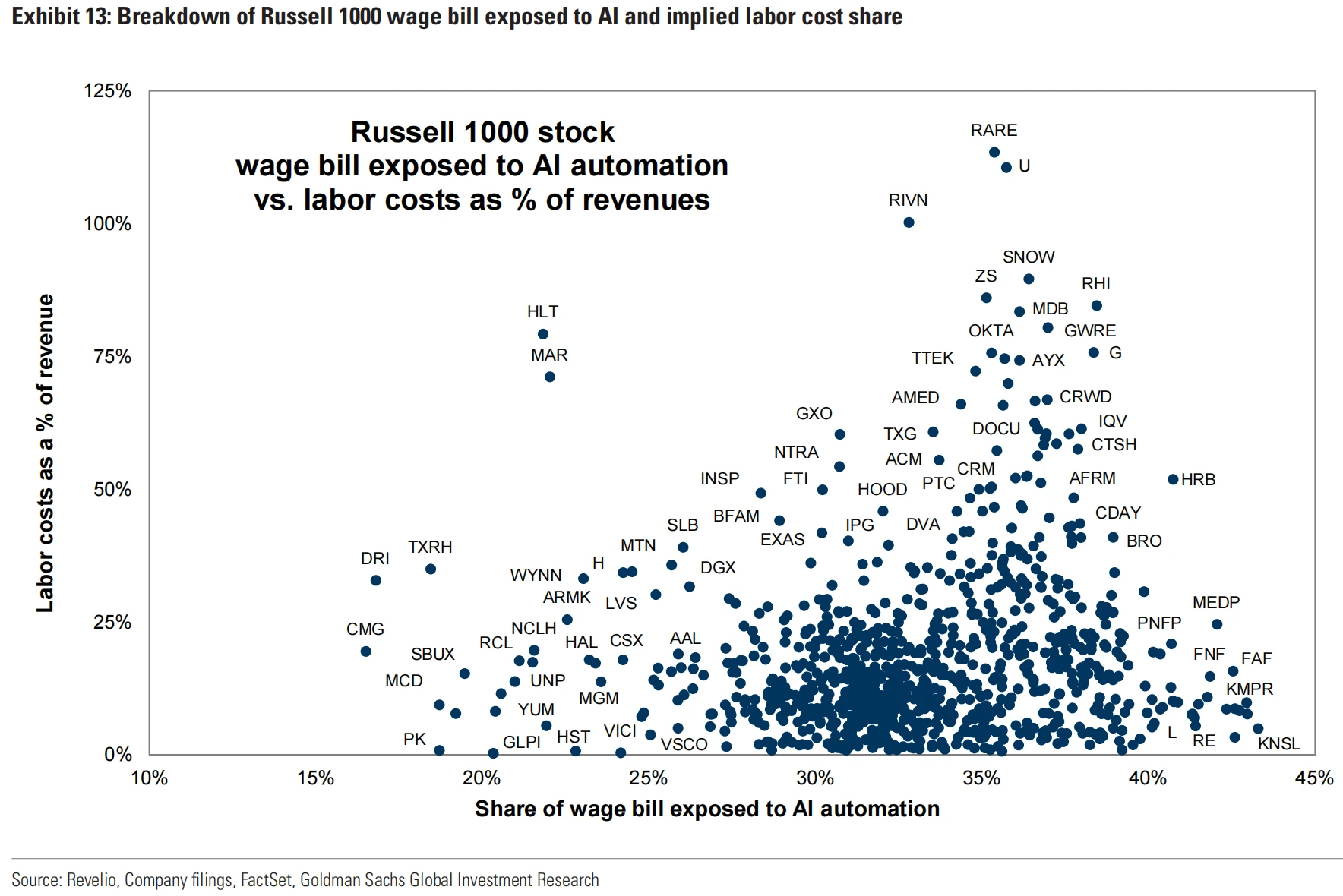

高盛經濟學家計算了 1000 家公司工資账單中面臨 AI 自動化的份額。他們使用 ONET 數據庫中美國 900 多個職業的任務內容數據,根據職業估計面臨節約勞動的自動化的總工作量,並假設 AI 能夠完成難度最高為 4 的 ONET“等級”量表中的任務。

然後,他們對每個職業的基本工作任務取重要性和復雜性加權平均,並估計 AI 有潛力替代每個職業總工作量的比例,然後根據公司全球員工數量和年度聲明中報告的中值員工薪酬估算費用計算每個公司的勞動力成本佔總收入的比例。結合這兩個指標,再計算在保持利潤率穩定和保持收入穩定兩種假設下的潛在收益提升。

圖:估值邏輯

最終得到兩張“財富密碼”表格如下,當然輕結論重邏輯是我們一直提倡的,有興趣的人可以根據他們這個邏輯進行更詳細的分析或改進:

高盛選出來的這個籃子裏的股票預期在廣泛採用人工智能之後,EPS 中位數可能比市場預期高 72% 。該籃子股票今å年表現僅比標准普爾 500 高出 6 個百分點,遠低於那些短期受益股票,,表明大多數潛在的生產力提升尚未被定價。這邏輯下利潤率的提升可能不會是永久性的,但投資者可能會對這種可能性進行炒作。

本周關注

美國 8 月非農就業報告、 7 月 PCE、美國國會新財年預算協議進展、美國財長訪華、中美歐 PMI、歐元區 8 月 CPI 初值等。

即將到來的 9 月,美股市場歷來表現平平,自 1945 年以來,標普 500 指數在 9 月平均下跌 0.7% ,是一年中表現最差的一個月。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | Michael Saylor發布數字資產框架提案;Azuki疑似即將發幣(12.23)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

星球日報

文章數量

7681粉絲數

0