最大的BTC上市公司MSTR的隱憂

8 月 1 日納斯達克上市公司 MicroStrategy(MSTR)發布了 2023 年 2 季度報告,大手筆增持 1.28 萬個 BTC。市場普遍對槓杆購买比特幣的行為感到擔憂,該公司陸續花費了 45.3 億美元購买比特幣,超過 40 億美元是通過發行債券或股票融資得來的資金。通常過高的槓杆都不是好事,但對於 MSTR 來說,這成了一種低成本低風險的玩法。不過由於軟件業務發展受限,公司其實沒有多余的現金流,目前債券市場融資似乎有困難,只能通過配股融資滾動債務,相當於深度捆綁 BTC 價格,BTC 在 2025 償債期來臨之前如過不能大幅上漲,MSTR 的遊戲可能玩不下去。

比特幣持有情況

作為最大的比特幣上市公司持有者,MicroStrategy 收購比特幣最初是作為保護其資產負債表的防御策略,但現在已成為他們的第二個核心战略。MicroStrategy 有兩項公司战略:收購和持有比特幣,以及發展其企業分析軟件業務。他們相信這兩種策略使他們的業務脫穎而出並提供長期價值。

該公司早期稱公司 5000 萬美元以上的超額資本將投入比特幣,不過後續聲明中稱將持續監控市場狀況,以確定是否進行額外融資以購买更多比特幣。

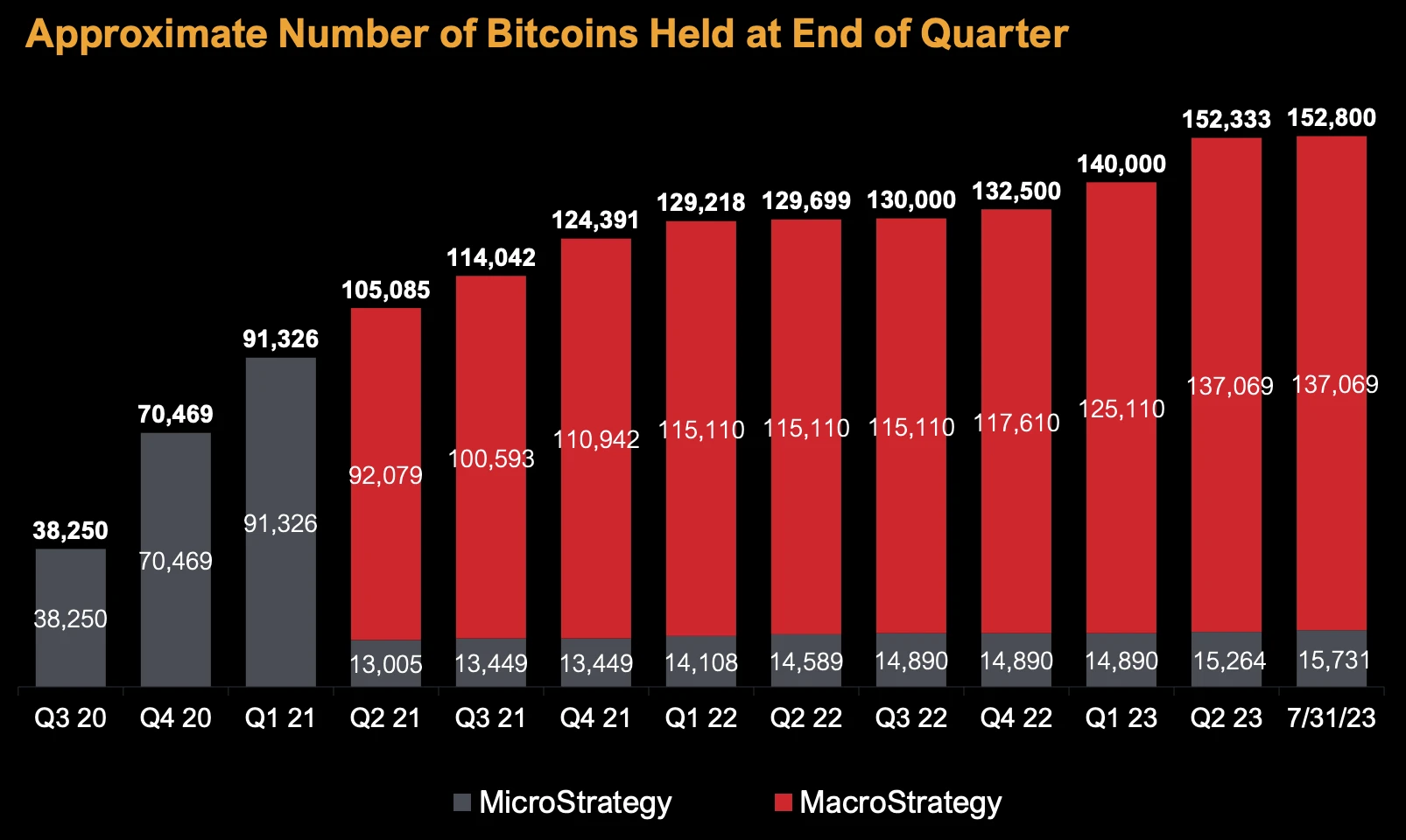

MicroStrategy 於 2020 年 8 月开始投資比特幣, 也就是新冠疫情爆發後不久 。截至 2023 年 7 月 31 日,該公司持有 152, 800 個比特幣,總成本為 45.3 億美元,即每個比特幣 29, 672 美元,幾乎持平當前市場價格(8 月 1 日 29, 218 美元)。其中, 90% 的比特幣是無擔保的,這意味着這些比特幣沒有被用作任何貸款或債務的抵押品。

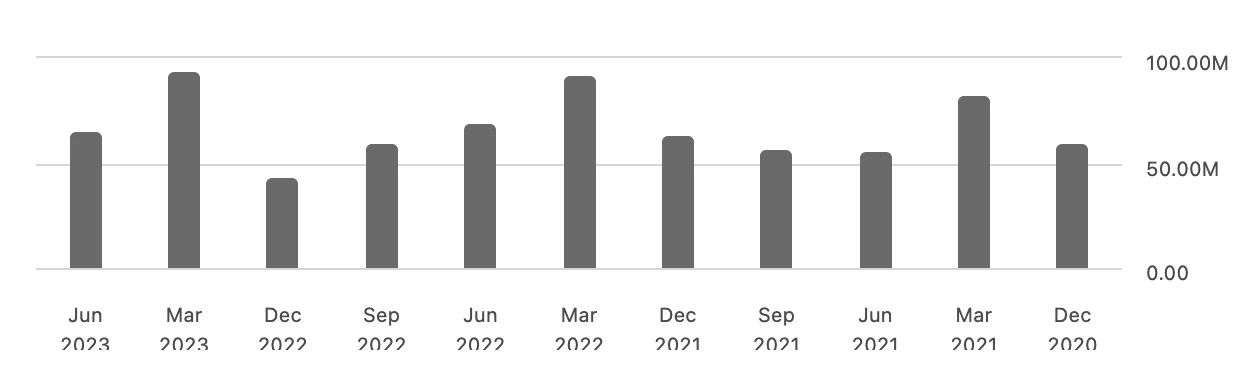

圖 Microstrategy 的 BTC 持倉變化(MacroStrategy 是 Microstrategy 的子公司)

來源:MSTR, TrendResearch

可以看到 MSTR 在 2022 年 1 季度以前購买的速度較快,而後三個季度隨着行情大幅下挫,幾乎按兵不動,隨後到了 2023 年伴隨行情回暖加快了購买步伐。

融資結構

他們擴大資產負債表的方式主要包括,股權、債務和可轉換債券發行。

債券發行

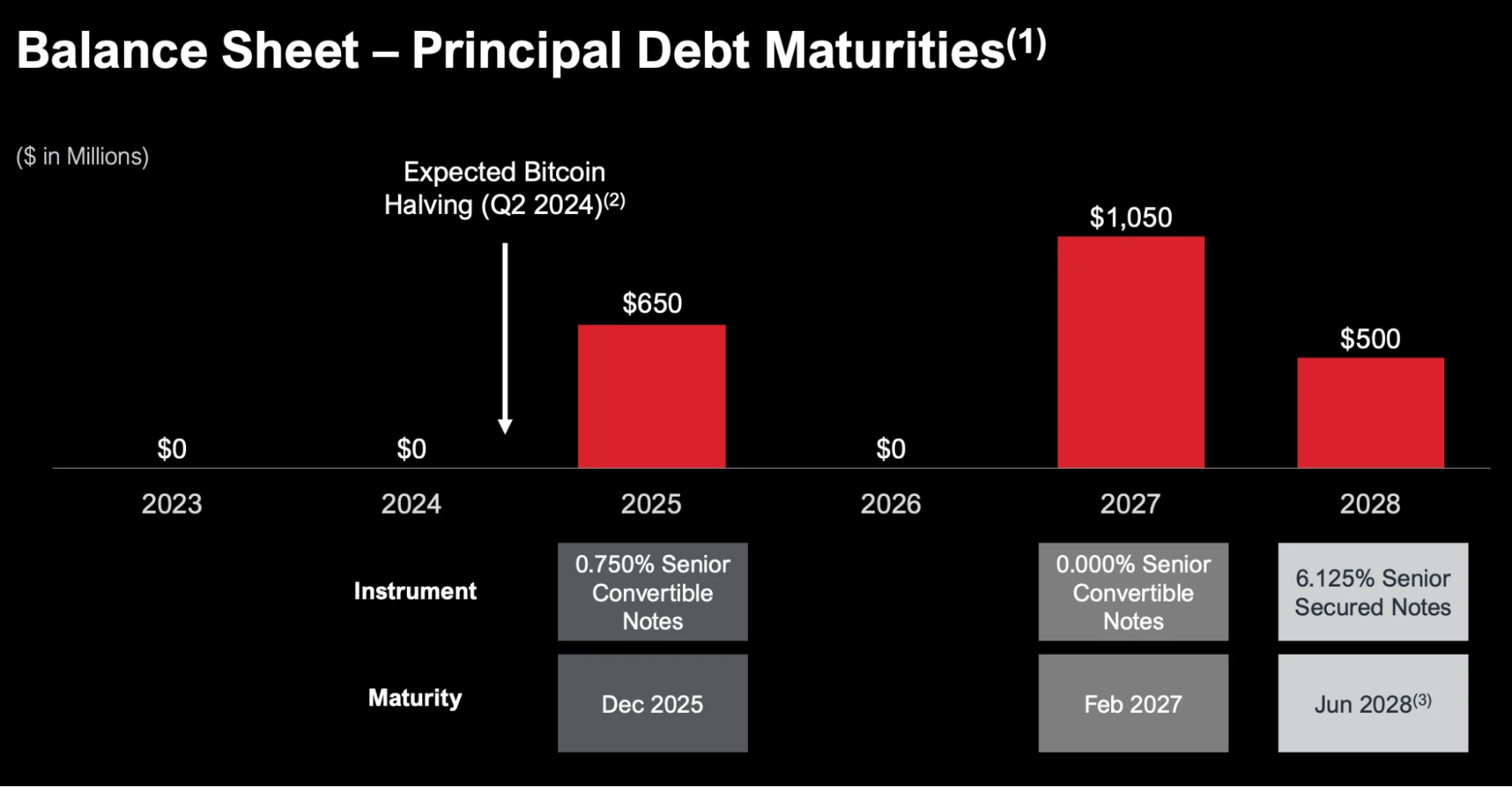

盡管 MSTR 每個季度都在增持比特幣,而比特幣價格 2021 年底以來大跌,但該公司債務結構相對穩健,共有約 22 億美元債務,平均年固定利率為 1.6% ,年度固定利息支出約為 3600 萬美元,這主要因為該公司使用了可轉換債券(Convertible Notes)來融資。

截止最新的 2023 年第二季度財報,公司的主要債務包括:

2028 年到期的 6.125% 高級擔保債券 (以比 15, 731 枚特幣作為抵押),發行金額為 5 億美元,年度利息支出約為 3060 萬美元。(2021 年 6 月發行)

2025 年 12 月到期的 0.75% 利率可轉換高級債券,發行金額為 6.5 億美元,年度利息支出約為 490 萬美元。(2020 年 12 月發行)

2027 年 2 月到期的 0% 利率可轉換高級債券,發行金額為 10.5 億美元,無年度利息支出。(2021 年 2 月發行)

2023 年~ 2024 年 MicroStrategy 沒有任何債務到期。其債務到期日從 2025 年开始,最遲到 2028 年。也就是說,MicroStrategy 至少可以平穩度過 2024 年比特幣減半。

來源:MSTR, TrendResearch

其中,可轉債是一種既具有債券性質又具有股票性質的混合型金融工具,以 2021 年發行的 10.5 億美元可轉債為例:

發行金額:發行金額為 9 億美元,包含初始購买者有權在 13 天期限內購买額外的 1.5 億美元的票據。

票據性質:無擔保優先債務,沒有常規利息,本金金額不會增值。它們將在 2027 年 2 月 15 日到期。

贖回:MicroStrategy 可以在 2024 年 2 月 20 日或之後的某個時間,根據特定條件,以現金贖回票據,贖回價格等於票據本金的 100% 加上任何已累積但未支付的特殊利息。

轉換:票據可以轉換為現金、MicroStrategy 的 A 類普通股,或者兩者的組合。初始轉換率為每 1000 美元本金的票據可轉換為 0.6981 股,相當於每股約 1432.46 美元的初始轉換價格。這比 2021 年 2 月 16 日在納斯達克上 MicroStrategy A 類普通股每股 955.00 美元的最後報告售價溢價約 50% 。票據持有人也可以在到期日之前轉換其票據,前提是股票的交易價格必須是 行權價 1400 的 130% 。

通過發行可轉換債券,MicroStrategy 既籌集了資金,也不需要直接背負龐大的利息支出。同時,還控制了即刻的股權稀釋效應。

投資者為什么愿意選擇投資零息可轉債?主要原因包括兩點:

-

股票上漲潛力:可轉債可以在特定條件下轉換為公司的普通股。如果公司的股票價格上漲超過目標價,投資者可以選擇將債券轉換為股票,從而享受股票價格上漲帶來的收益。這是投資者選擇零息可轉債的主要動機之一。

-

資本保護:與直接購买股票相比,可轉債提供了更好的資本保護。即使公司的股票價格下跌,投資者仍然可以贖回債券的面值,並且債券相對股票有優先清償追索的權利。這為投資者提供了一種在享受股票上漲潛力的同時,降低投資風險的方式。

所以可轉換債券相當於同時持有債券和看漲 MicroStrategy 股票的期權,不過考慮到現在 MSTR 的股票價格只有 434 美元,到 2027 年 2 月股價需要上漲 3.3 倍以上投資者才有利可圖。所以,一旦 MSTR 的股票,或者嚴格說來其實是比特幣的價格從現在开始不能漲 3 倍以上 MSTR 相當於免費使用了這筆錢 6 年。

股票發行

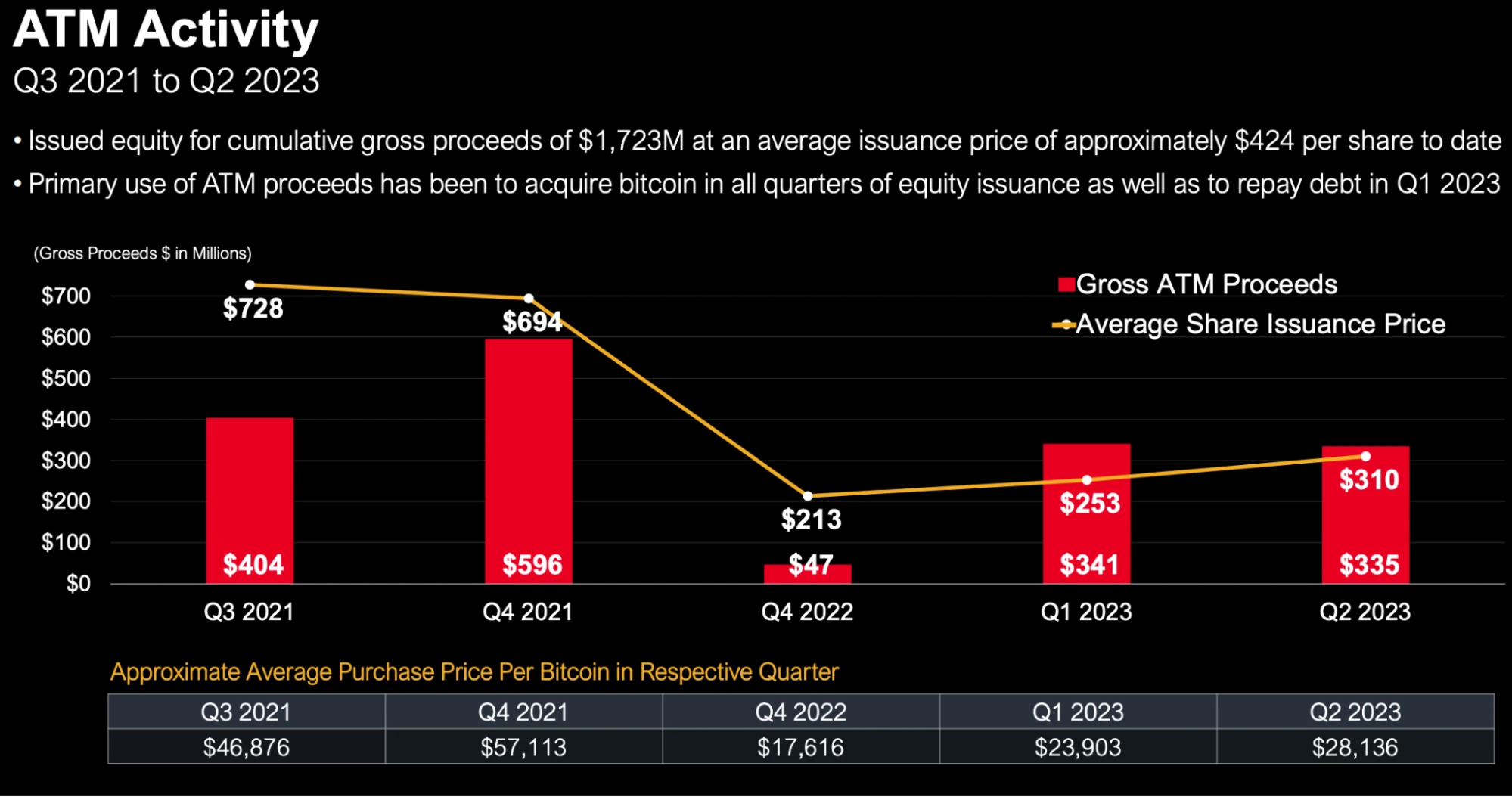

MicroStrategy 在 2021 年、 2022 年和 2023 年發行了總額為 17.23 億美元的 A 類普通股,平均出售價格為 424 美元/股。這些股票發行的主要用途是在所有股票發行季度購买比特幣,以及在 2023 年第一季度償還債務。

這些股票的發行時間分別是:

-

2021 年第三季度通過配股計劃融資 4.04 億美元,發行價格平均為 728 美元/股

-

2021 年第三季度融資 5.96 億美元,發行價格平均為 694 美元/股

-

2022 年第四季度融資 0.47 億美元,發行價格平均為 213 美元/股

-

2023 年第一季度融資 3.41 億美元,發行價格平均為 253 美元/股

-

2023 年第二季度融資 3.35 億美元,發行價格平均為 310 元/股

圖:MSTR 2021 至今的股票發行價格及規模

來源:MSTR, TrendResearch

在 2023 年 8 月 1 日隨着二季報的公布,MSTR 宣布啓動新的 7.5 億美元配股計劃,為歷史配股融資規模之最,目的仍是為了繼續支持公司大規模購买和持有比特幣的策略。

財務健康分析

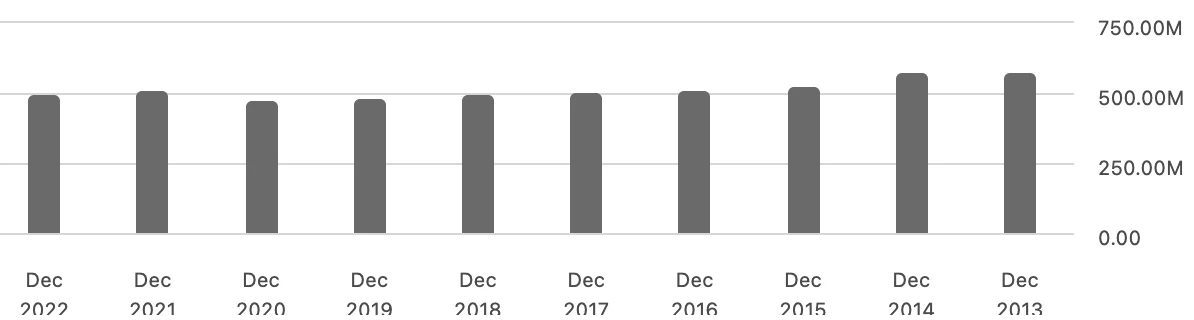

MicroStrategy 的年度收入在過去幾年相對穩定, 2022 年為 4.99 億美元,不過從 2013 年以來基本都維持在 5 億美元基本持平,作為一家軟件公司在科技公司繁榮時期軟件銷售收入完全無法擴張這其實有些令人擔憂。

圖:MSTR 年度總收入(年度)

來源:TrendResearch, SeekingAlpha

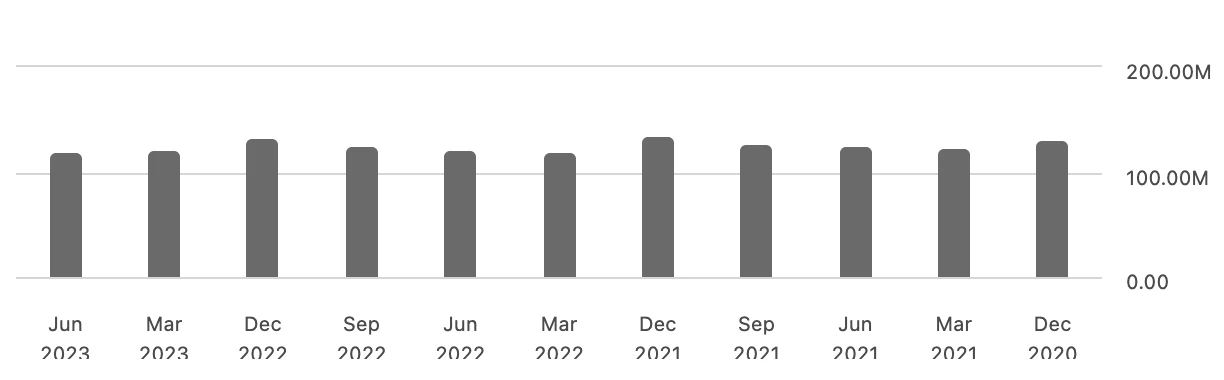

並且在今年的頭兩個季度以來收入亦幾乎沒有變化,維持在 1.2 億美元水平。

圖:MSTR 年度總收入(季度)

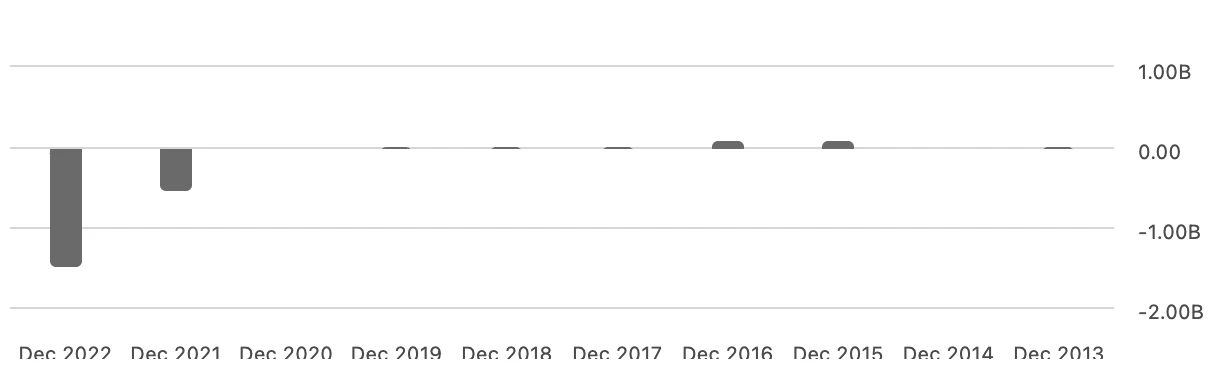

圖:MSTR 淨利潤(年度)

來源:TrendResearch, SeekingAlpha

雖然財報上今年上半年 MicroStrategy 錄得 4.83 億美元淨利潤,但其軟件業務的運營仍然沒有盈利,上半年運營虧損為 3000 萬美元。出現淨利潤主要是因為其記錄了 5.135 億美元的所得稅收益。

這些收益並不等於公司實際收到的現金,而是公司在計算稅前利潤時,可以從總收入中扣除的各種稅收優惠和抵免,主要因為之前的比特幣減值導致。在會計處理上,一家公司的資產減值、業務虧損等,可能產生所得稅收益,因為它可以將這些虧損用來抵消未來的稅收。

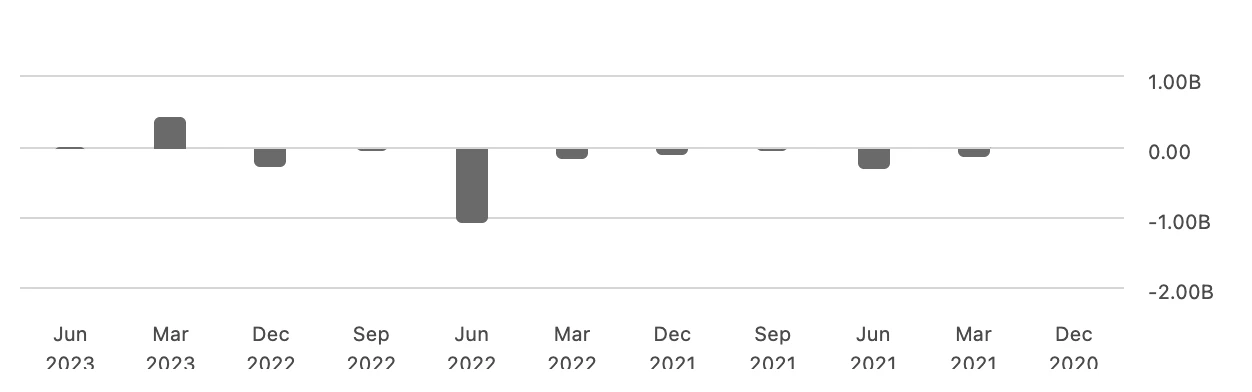

圖:MSTR 淨利潤(季度)

來源:TrendResearch, SeekingAlpha

此外,盡管收入有 5 億美元水平,但公司其實沒有多余的現金流。雖然平均負債成本僅有 1.6% ,負債每年產生 3600 萬美元利息支出佔公司現金儲備的超過一半以上,讓該公司不得不繼續發行新債券或者發行新股來籌集利息。如過現金儲備見底,有可能危及軟件業務的投入,進一步影響運營收入。

圖:MSTR 現金及等價物儲備(季度)

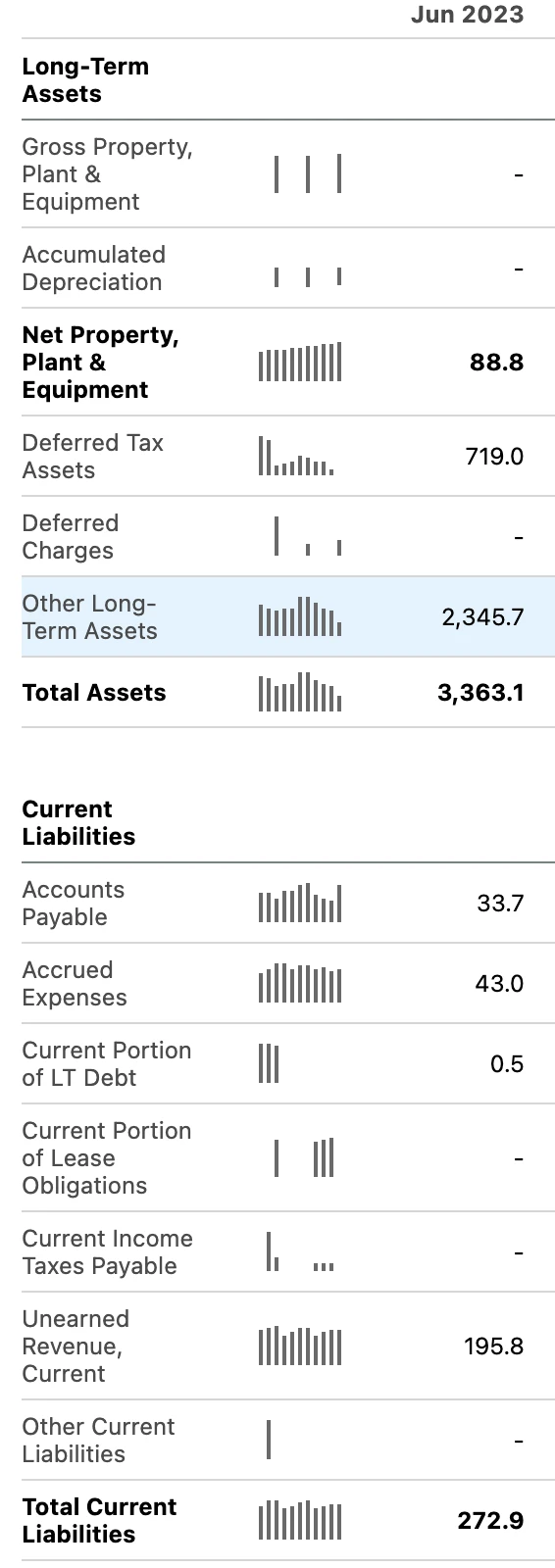

由目前 MSTR 的資產負債表來看,總資產 33.63 億美元(23.46 億美元是 BTC)實際是被低估的,這主要由於對 BTC 的價值計算只計算對比成本的減值,即便隨後價格漲回也不會被納入統計,所以產生了 22 億美元的非永久性減值損失,實際按現在 BTC 接近 3 萬美元的價格,MSTR 的總資產應該有 55.6 億美元,對應 27.3 億美元的債務。

圖:MSTR 資產負債表(2023 年 2 季度)

來源:TrendResearch, SeekingAlpha

MSTR 的業務模式雖然已經盡力的降低了債務壓力,但是總體由於傳統業務的表現不佳,所以整個公司的經營前景和比特幣的價格已經深度捆綁,如果比特幣價格不能在當前水平上實現持續上漲,MSTR 的持續募資可能會變得困難,例如本季度 MSTR 宣布啓動史上最大的 7.5 億美元配股計劃,目前尚不清楚落地情況如何,但消息宣布第二天該公司股票大跌 6.4% 。

從 MicroStrategy 的具體情況來看,直接發行新股相對常規債券成本更低,而發行可轉換債券的難度略高,需要精心設計條款來吸引投資者,在如今數字貨幣的熊市顯然不容易。

可以看到 MSTR 的三期主要債券都發行於上輪 BTC 牛市頂峯期間(2020 年 12 月~ 2021 年 6 月),而 2021 年 3 季度以後以配股融資為主,這也體現出 MSTR 在債券市場融資可能面臨難度,或者難以承當高昂的利率,畢竟現在美國垃圾債的收益率基准是 8% +,用這個成本滾動現有債務是是無法持續的,只能押注 BTC 在 2025 償債期來臨之前大幅上漲。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Hack VC:模塊化是個錯誤嗎?以數據為依據審視以太坊的這一战略

撰文:Alex Pack 及 Alex Botte,Hack VC 合夥人 編譯:Yangz,Te...

除了 TON, 哪些公鏈在爭奪 Telegram 用戶?數據表現如何?

作者:Stella L ( [email protected] ) 在 2024 年...

從 Beacon Chain 到 Beam Chain,速讀 Justin 的以太坊共識層新提案

撰文:Tia,Techub News 在昨日泰國 Devcon 的 Mainstage 中,以太坊...

星球日報

文章數量

7104粉絲數

0