MEV 市场规模及参与者分布 未来如何发展

作者:Leland Lee / 来源:galaxy 编译:白话区块链

谁捕获 MEV?谁应该捕获 MEV?

在以太坊过渡到股权证明 (PoS) 之前,矿工可提取价值 (MEV) 主要由搜索者和矿工获取。今天,在以太坊上,被称为构建者和验证者的网络利益相关者与搜索者一起争夺 MEV 收入。未来,争夺MEV的参与者会更多。

这就引出了几个问题:MEV 目前是如何在参与者之间分配的?今天 MEV 总的大小是多少?整个 MEV 市场及其未来分布会是什么样子?

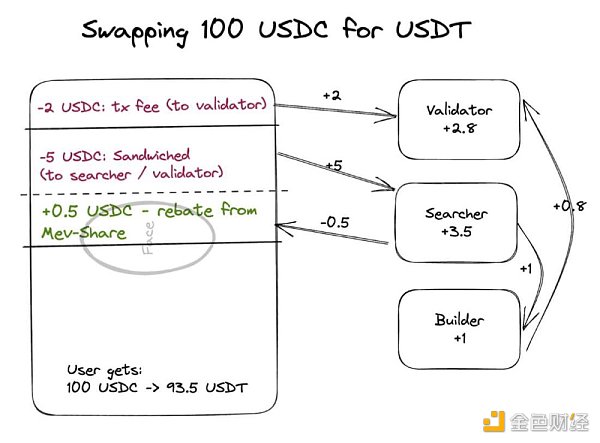

交易中价值去向的程式化视图。

MEV 是交易病

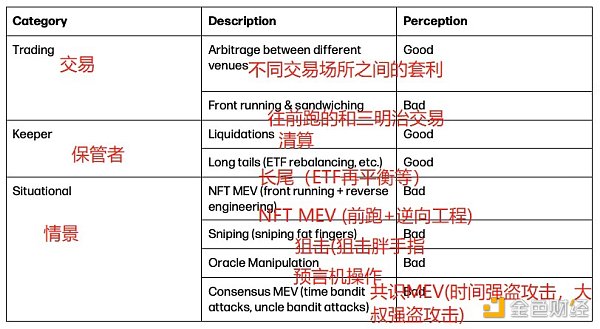

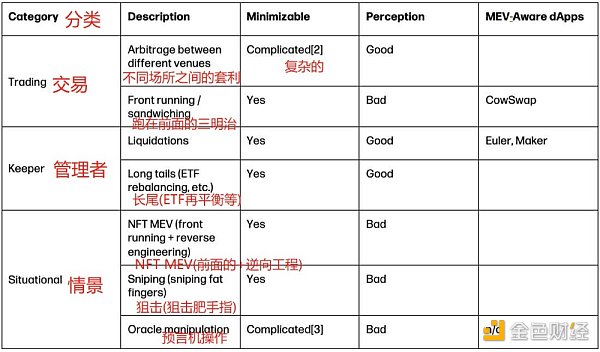

MEV 是从区块链系统中提取的剩余价值。只要有通过无许可系统进行的价值交易,就有 MEV。例如,如果交易者将滑点设置得太高,搜索者可能会将他们的交易夹在中间。在这种情况下,搜索者以交易者为代价获取 MEV。要探索影响 MEV 的因素,必须有一个分类法来了解不同 MEV 细分市场的增长和下降。

MEV 的高级分类法。

尽管 MEV 通常具有负面含义,但 MEV 可以促进生态系统的健康发展。MEV 可以为系统的参与者创建激励机制。例如,如果没有搜索者清算和在场所之间进行套利,协议将产生坏账,用户将面临更大的价差,使得交易在链上获得更差的执行。

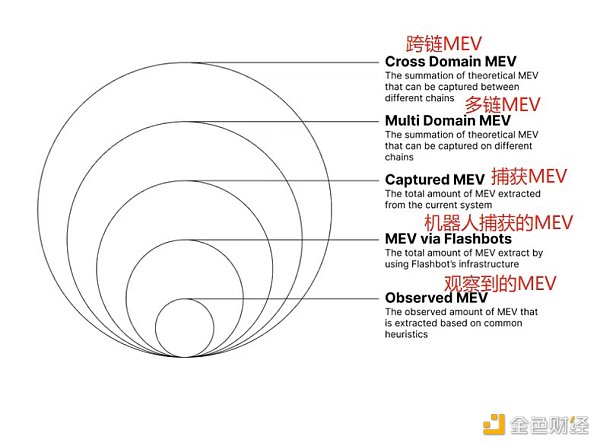

可观察到的 MEV 只是冰山一角

虽然计算 MEV 的总可寻址市场 (TAM) 具有挑战性,但我们估计从以太坊提取的年度 MEV 的下限在 3 亿美元至 9 亿美元之间,这是基于各种数据提供商的估计 [1]。

这个 MEV TAM 是 MEV 损失的价值总和。例如,如果一笔交易价值 100 个单位的价值,而用户最终只得到 90 个单位的价值,那么 10 个单位的价值就会泄露给 MEV。在实践中,这是通过识别 MEV 交易(例如,套利、三明治或清算)然后确定搜索者收入来计算的。这个数字可以进一步分为搜索者利润、构建者利润和验证者的净新资金。

MEV 的 TAM 心智模型,未按比例绘制。来源:Flashbots & Leland Lee 作说明。

但是,我们估计真正的 MEV TAM 不止 3 亿美元 - 9 亿美元这个范围,并且 2022 年的 MEV TAM 可能超过 10 亿美元。但计算 MEV 的真实 TAM 很困难,因为 MEV 分析最擅长识别遵循可预测或确定性模式(例如套利、三明治和清算)的 MEV。这并没有捕捉到 MEV 与 NFT 和其他 DeFi 应用程序的长尾,因此实际 TAM 实际上大于估计值。如今,市场参与者在相互竞争中变得越来越成熟。例如,无法跟踪链下对冲、多区块 MEV 难以识别、概率 MEV 几乎无法检测等。

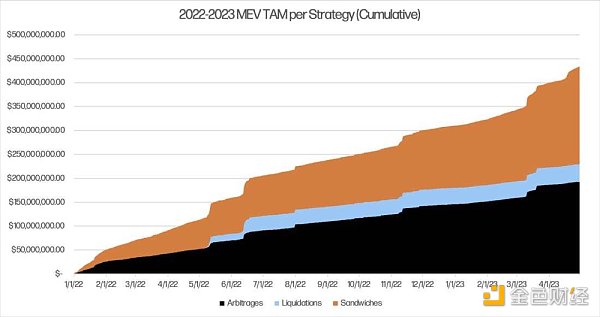

根据 EigenPhi 的套利、清算和三明治的可观察策略,2022 年至 2023 年初的 MEV TAM。请注意,清算数据仅存在于 5 月之后。

验证者占据了 MEV 的大部分

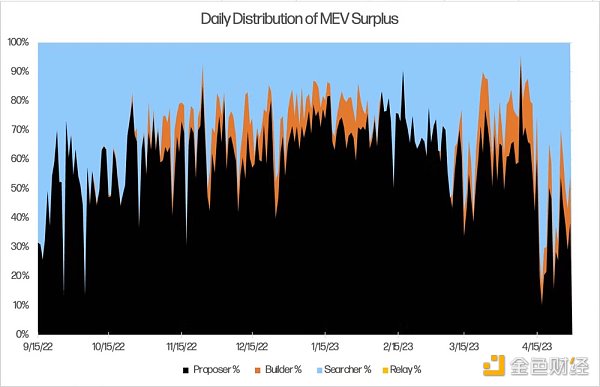

现状是验证者(也称为提议者或区块生产者)捕获了大部分观察到的 MEV。随着时间的推移,我们已经看到盈利能力从搜索者转移到验证者,最近又回到了搜索者。三明治和清算的收入压缩尤为明显,因为这些类型的 MEV 机会竞争非常激烈。搜索者必须将其预期价值的大部分出价给区块生产者,以确保交易被纳入其中。

从合并到 2023 年 4 月底,可观察 MEV 在不同参与者之间的分布,在以太坊上的分布是:区块生产者(56%)、搜索者(38%)、建设者(6%)和中继者(0%)。MEV 也通过 EIP1559 的销毁到达了以太坊的所有用户,但这不是计算出来的。

然而,由于总 MEV 远大于观察到的 MEV,因此验证者在实践中可能会分得更小的部分。此外,Unobserved MEV 领域的竞争力往往较低。因此,搜索者不必为交易包含出价那么高。

未来谁将夺取MEV?

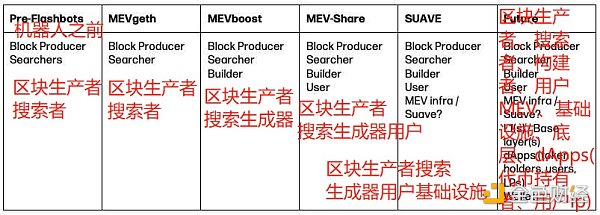

尽管 pre-Flashbots 和 MEVgeth 都有相同的市场参与者,但我们怀疑 MEVgeth 将价值获取从搜索者转移到了矿工(区块生产者)。此外,术语“用户”使用不严格,可以是 dApp 本身协议的用户。未来可能包括 MEV-burn 和其他小工具。

今天的标准是三方捕获 MEV——区块生产者、搜索者和建设者。然而,有一种流行的说法是,MEV 发起者(通常是交易发起者)应该因其产生的 MEV 而获得回扣。MEV-Share (MEV分享)是这一理念的最新实例,搜索者可以在其中对来自用户、钱包和/或 dApp 的订单流进行竞价。最终,市场动态会驱动发件人为其生成的 MEV 获得多少回扣,以及 MEV 剩余价值如何在不同的市场参与者之间分配。但是有一个哲学问题是什么是 MEV 发起者与搜索者与其他方之间的最佳分配?

MEV 感知应用程序将减少 MEV TAM

然而,这场关于公平和价值分配的辩论可能没有实际意义。由于多方争夺 MEV 盈余,我们预计 MEV 的 TAM 将减少。从应用程序或 dApp 的角度来看,当他们可以为自己或用户保留价值时,为什么要将价值泄露给搜索者?这些“MEV-Aware”应用程序将实现减少它们生成的 MEV 的功能。

这已经在发生了。例如,MakerDAO和Euler两者都使用拍卖进行清算,而不是贷方 Compound 和 Aave,后者将清算设置为固定折扣。在 Maker 和 Euler 的案例中,由于保管人在价格上竞争以清算贷款,清算用户的损失减少了。换句话说,它重新获得了他们可能会失去的价值。对于 Aave 和 Compound,有固定的清算折扣。这意味着被清算的用户遭受固定损失,而不是可能小于固定金额的可变损失。随着应用程序争夺用户和流动性,我们可以期待 dApps 实施减少价值泄漏的功能,以鼓励使用竞争对手。

dApp 将如何考虑分配价值?该协议可以实施拍卖费用,将一些价值转移回代币持有者,而不是通过清算拍卖来减少 LP 的损失。

我们希望应用程序使用机制设计(主要是拍卖)和更智能的参数默认值的更好组合来堵住用户体验到的 MEV 泄漏。一些示例包括 UI 警告,以防止 AMM 的粗指、波动和池感知滑点限制。可以轻松避免著名的208 万美元 USDC 到 0.05 美元 USDT的掉期。

相关meme

回顾我们的 MEV 分类法,我们预计某些类别比其他类别更容易最小化。例如,通过更智能的滑点设置,可以最大限度地减少抢跑和夹击。然而,某些形式的 MEV 可能是不可避免的——例如,如果不更改基本协议 [2],就无法轻易减少 DEX 之间的套利。

谁决定MEV的未来?

MEV 市场格局将继续向前发展,并影响各种市场参与者。许多问题仍然存在:协议将如何平衡不同用户群体的需求,以及这些群体之间的价值如何流动?市场会决定应该返还多少 MEV,还是协议设计者会进行干预?用户会倾向于更能保护他们免受 MEV 影响的协议,还是用户根本不在乎?我们预计特定应用的 MEV 将在中期接近零。从长远来看,跨应用程序的 MEV 将通过协议设计慢慢将更多价值转移回订单流的发起者。最终,最能保护用户的协议和 dApp 将获胜。非常感谢 Sina、Hasu、Dev Ojha、Walter Smith 和 Christine Kim 的对话和反馈。

尾注:

[1]来自不同数据提供商的 MEV TAM 估计。

MEV TAM 来自不同数据提供商的估计。

[1] Chorus One 的年化数据约为每年 921 亿美元(他们的数据从 2020 年 8 月开始,到 Merge 结束)

[2] Chorus One 进一步将数字分为好 MEV 和坏 MEV,7.1395 亿美元好(套利和清算)+ 1206.11 美元坏 (sandwiches)

[3] EigenPhi 只有 2022 年及以后的数据

[4] Flashbot 在 Dune 中确实有三明治数据,不幸的是数据不是特别干净。然而,四处挖掘得出的数字与 Chorus One 的顶线相似。

[2]在不改变底层 L1/L2 协议的情况下,场地之间的套利很难最小化。一些设计包括拍卖对块中第一笔交易的访问权,但这需要对基础层进行更改。尽管可能存在一些结构,如果足够比例的 ETH 验证者重新质押,则可以进行额外的协议拍卖。

[3]来自 Osmosis 的 Dev 指出如何通过将预言机纳入应用链的共识中来缓解这种情况(强制 ⅓ 的验证者集串通是困难的)。或许可以使用重新质押来缓解这种情况。或拍卖“提交”预言机更新的权利,从而获得前/后运行权

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...