公鏈競爭中的以太坊表現如何?

生態系統資源

當我們對不同的 L1 公鏈在構建 Web3 應用的开發和工具方面進行比較時,需要注意的第一個主要方面是許多 L1 區塊鏈生態系統中可用資金量有多大。最近,Solana (通過私人代幣發售) 融資 3.14 億美元,由 a16z 和 Polychain 領投。這次融資緊隨 Dfinity 宣布其 2.23 億美元的开發者生態系統計劃之後。

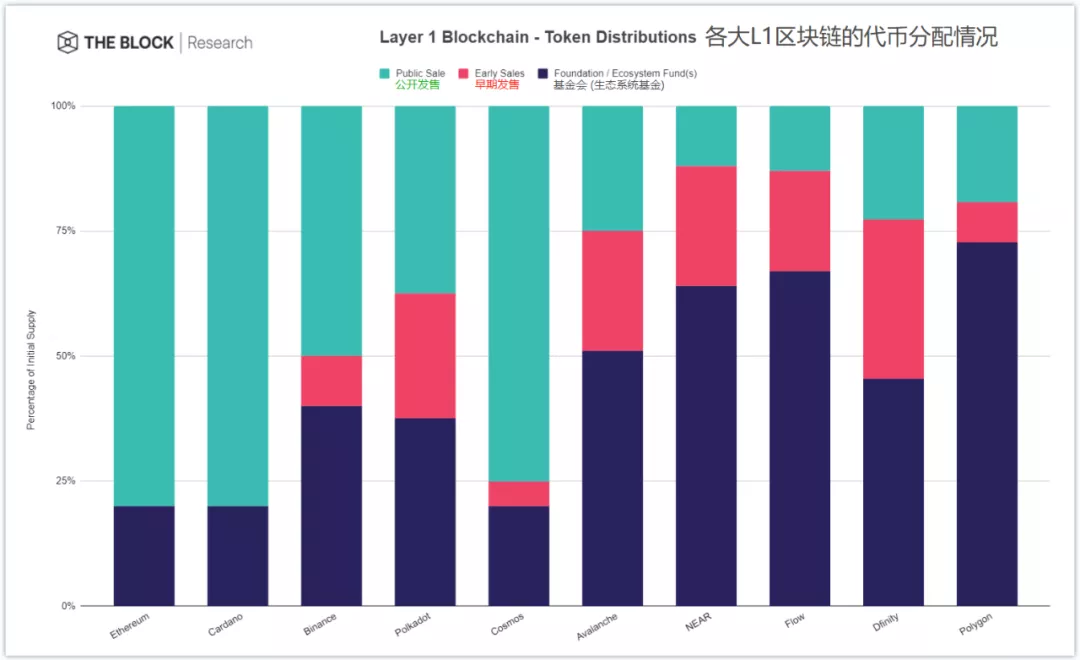

通過初始代幣發售獲得的大量資金也是這些 L1 公鏈項目的一個主要的資金來源。Web3 基金會在 Polkadot 的初始 DOT 代幣分配時持有 30% 的 DOT,以當前價格計算價值 75 億美元。隨着時間的推移,代幣的分配已經標准化,大約 1/3 的代幣由主要开發團隊持有,其中 10-20% 給投資者,剩余的代幣在公开發售和生態系統獎勵之間進行了分配。

這一趨勢已經明顯地從最初的比特幣那種“公平地”將幣分配給任何礦工 (盡管起初除了中本聰以外沒有很多礦工),轉向了類似於初創公司分配股權的代幣分配 -- 盡管早期的生態系統參與者 (比如开發者或者投資者) 會獲得更高比例的代幣獎勵。早期的 1COs (首次代幣發行),比如以太坊、EOS 和 Cardano 等,更傾向於簡單地大規模發售 80% 以上的代幣。

從下面的圖表中可以看出,這些 L1 公鏈早期的生態系統獎勵在很多情況下都分配給了早期的开發者和該其平臺上構建的項目。比如,NEAR 協議的代幣分配包括 11.7% 分配給了早期生態系統,17.2% 分配給了社區贈款。這與 Polygon (以太坊側鏈) 類似,Polygon 保留了 35% 的代幣用於作為生態系統和參與 staking (質押) 的獎勵。

上圖:各大 L1 公鏈項目的代幣分配情況:綠色表示公开發售佔比部分,紅色表示早期發售佔比部分,黑色表示 L1 公鏈項目的基金會 (生態系統基金) 的佔比部分。圖源: The Block Research

爭奪开發者

資本並非啓動區塊鏈生態系統的稀缺資源。相反,L1 區塊鏈項目會通過激勵機制和一個有關平臺將如何變得受歡迎的愿景來爭奪开發者。這些 L1 公鏈的技術細節往往被高估,而業務开發方面更加重要。為了吸引开發者在以太坊之外的 L1 鏈上進行構建,這些 L1 鏈通常有兩個技術論點:

提升的可擴展性 (交易吞吐量);

不同的治理和安全模型。

在可擴展性方面,擴展區塊鏈的最簡單方法是增加成為區塊鏈驗證者的要求 (從而減少驗證者的數量) 以獲得額外的交易吞吐量提升。但這方面的缺點是網絡去中心化的降低。

另一種可擴展性方法是通過水平擴展,通常稱為「分片」(sharding),即將網絡劃分為多個分區,其中涉及如何將驗證者分配到不同的分片鏈中,以及為分片鏈和全局狀態建立一種共識機制。就當前的 sharding 分片系統而言,包括 Eth2.0 和 NEAR 協議,其中的所有驗證者會被打亂分配至不同的分片鏈中。

Avalanche 和 Polkadot 則提供了更多的自定義性,允許每個子網絡 (在 Polkadot 中稱為「平行鏈」,在 Avalanche 中稱為「子網絡」) 有着自定義的驗證者集,但這些子網絡與父鏈 (在 Polkadot 中稱為「中繼鏈」,在 Avalanche 中稱為「主網絡」) 共享安全性。而 Cosmos 將區塊鏈的自主權發揮到了極致,即 Cosmos 網絡中每個相互連接的鏈 (不管是其中的「Hub」鏈還是「Zone」鏈) 都僅負責管理本地的安全性 -- 不存在協議提供的全局安全性。Solana 則旨在採用垂直的、單一可組合的區塊鏈擴展方法,在軟件和硬件架構優化方面達到極限。

上圖:各大 L1 公鏈的架構、安全性、共識機制、虛擬機/开發環境、驗證者數量 (截止撰文時)、經濟學、治理模式等的比較。點擊圖片可放大。來源: The Block Research

對於开發者來說,分片的方式意味着 dApps 在同一個分片鏈中是同步可組合的,而跨分片通信是異步的 (較慢)。這對於搭建像 1Inch 這樣的 DEX 聚合器來比較不同交易場所的價格並以最佳價格進行原子兌換構成了一定的限制。

對分片方式的一個批評就是,當通過分片方式對一個去中心化的數據層進行擴展時,其帶來的可擴展性好處是有限的。而使用 Rollups 的 L2 擴展可以在區塊鏈之上實現更高的交易吞吐量,但可組合性會再次被限制在單個 Rollup 鏈內,而且跨 Rollup 通信是異步的。

另一方面,維護應用程序之間的可組合性 (同時提供可擴展性) 是 Solana 推崇的主要價值增值。此外,开發者通過使用 Polkadot 的 Substrate 或者 Cosmos SDK 進行構建,也即相當於選擇在某個特定於應用程序的區塊鏈上進行構建,這使得开發者們對於本地的治理和安全性有着更多的控制權。比如,Compound 團隊基於 Substrate 开發的專用區塊鏈「Gateway」允許 COMP 代幣持有者通過一個以太坊上的治理投票來選出「Gateway」鏈的驗證者。一部分以太坊社區對於 Compound 的這一發展疑惑不解,而 Polkadot 的支持者則認為這是一個明顯的勝利,因為「Gateway」鏈是基於 Polkadot 的區塊鏈开發工具包 Substrate 而搭建的。

可能很難理解為何應用程序竟然離开以太坊 (或者在以太坊之外進行部署)。畢竟,以太坊是最安全、運行時間最長的智能合約平臺,所有其他協議/應用都在以太坊上,且以太坊可以說是最去中心化的。在以太坊之外的另一條鏈上搭建應用的常見原因是以太坊有着高昂的交易成本,但 Compound 的創始人 Robert Leshner 表示,Gateway 是“被設計成一個跨鏈工具,而不是一個可擴展性工具。”

支持像 Compound 的「Gateway」這樣的特定於應用程序的區塊鏈的論點主要是其主權性。此外,這種區塊鏈可能是 L1 鏈和建立在其上的協議之間的權力平衡發生變化的先導。

引導區塊鏈生態系統

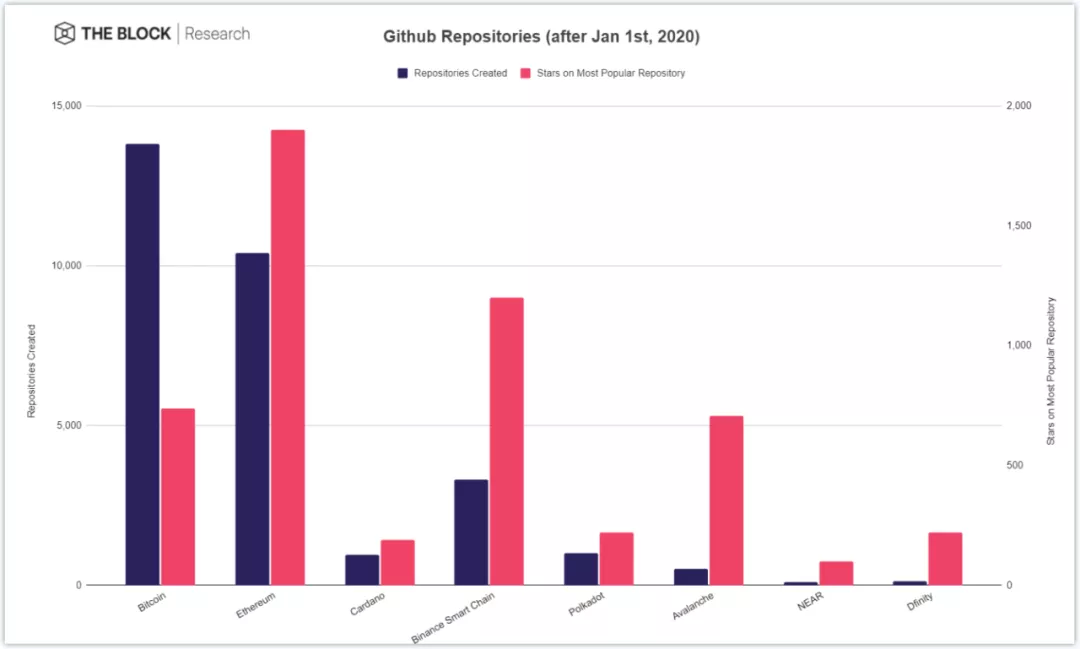

迄今為止,以太坊生態系統在开發者活動方面一直佔據主導地位。雖然 GitHub 的數據並不精確,但引用“以太坊”一詞的倉庫的數量 (以及最受歡迎的倉庫的 star 數量) 比任何其他區塊鏈都高一個數量級。見下圖:

數據來源: GitHub

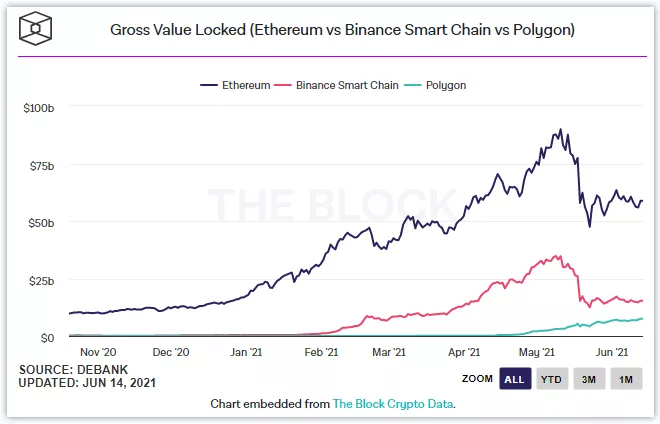

TVL (總鎖倉價值) 數據顯示,BSC (幣安智能鏈) 是迄今為止除以太坊之外獲得最多使用的平臺,BSC 網絡中的應用鎖倉的 TVL 達到 147 億美元。以太坊的側鏈 Polygon 最近的 TVL 以快速的速度增長到 65 億美元。Solana 是僅次於 Polygon 的區塊鏈,其中鎖定的價值約為 9 億美元。見下圖:

上圖:以太坊 (黑线)、BSC (紅线) 和 Polygon (綠线) 上面的應用 TVL 變化趨勢。

以下是區塊鏈項目吸引开發者和用戶的成功經驗:

Token 的分布是關鍵:BSC 的成功很大程度上要歸功於幣安作為最大的加密貨幣交易所。

盡可能降低進入門檻。BSC 和 Polygon 都兼容 EVM (以太坊虛擬機),這允許實現智能合約的簡單移植,以及與現有工具 (MetaMask, Etherscan) 的集成。

用戶跟着激勵機制走。例如,Raydium 等基於 Solana 的項目擁有較低的流通供應量,然後通過激勵向用戶分發代幣以獲得流動性。

很多時候,加密領域的焦點是技術,但 BSC 的成功表明,幣安的分布才是關鍵。峯值時,BSC 中的 TVL 鎖倉價值相當於以太坊 DeFi 中的 TVL 總價值的 40%。幣安幫助用戶轉向 BSC,同樣也吸引了开發者。交易所 FTX 與 Solana 也有着類似的密切關系,FTX 已經宣布在 Solana 上面搭建 DEX (去中心化交易所) 平臺 Serum。對於對 NFTs (非同質化代幣) 感興趣的开發者來說,Flow 區塊鏈與 NBA 的合作也有着類似的效果:盡管 Flow 目前相對來說更加中心化 -- 大約 60% 的節點類型都是由 Flow 的开發團隊 Dapper Labs 控制 -- 但這種合作關系允許 Flow 上面的應用獲得更廣泛的受衆。

Polygon 與以太坊社區的緊密協作使得許多領先的以太坊項目都部署在 Polygon 鏈上。最近已經確定有來自 13 個不同垂直領域的 356 個項目和公司正在 Polygon 的生態系統上擴張。在兩個月的成長中,Polygon 吸引了除以太坊以外最多的开發活動。

NEAR 協議也採用了親以太坊的策略,最近推出了 Aurora。Aurora 是作為 NEAR 區塊鏈上的智能合約構建的,與 EVM 兼容,可幫助以太坊用戶、dApp 輕松遷移至 NEAR 區塊鏈 -- 且最顯著的就是使用 ETH 作為 Aurora 內部的基礎貨幣,用於支付交易費,這意味着能夠為 ETH 持有者增加價值。

坦率地說,EVM 兼容性還意味着更容易復制現有的代碼,並通過簡單的修改將一個分叉版本部署到一條新的鏈上,以啓動一個協議 (並圍繞協議形成一個代幣持有者社區)。但 BSC 的成功已經導致了該平臺由於充斥不合格的开發者和缺少審計人員而使該平臺的攻擊事件爆發,2021年有近3億美元的資金被黑客竊取。

現有的用戶界面也可以更容易地接通到新環境中。DeFi 聚合器 Zapper 是一個集成了多個 DeFi 特性的前端,它與 xDai、Polygon、BSC 和 Fantom 集成在一起,當然還能夠快速支持 Rollups。區塊瀏覽器可能是用戶和开發者最常用的工具,而且以太坊的區塊瀏覽器 Etherscan 的用戶體驗遠遠超過其他 L1 鏈的任何同類工具。同樣的引導也擴展到了數據分析領域 (如 Dune Analytics 或 Nansen.ai) 以跟蹤和顯示網絡活動。

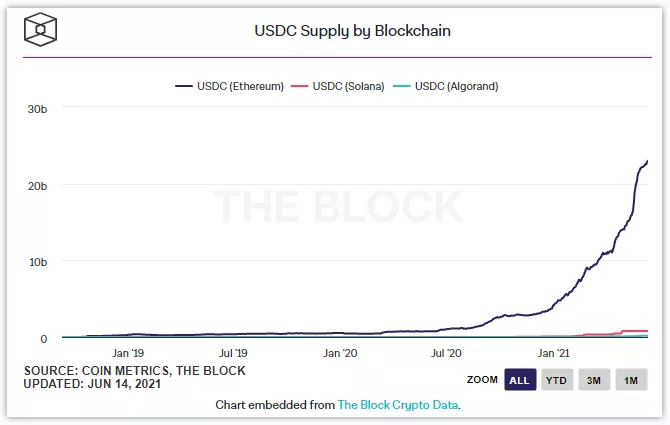

另一個降低在非以太坊區塊鏈上啓動开發的障礙的途徑是引入重要資產。這可以通過跨鏈橋 (現在所有知名的 L1 公鏈都有着某種形式的用於橋接以太坊的跨鏈橋) 和與穩定幣提供商合作來實現。穩定幣對於引導貨幣市場應用和槓杆交易非常重要。值得注意的是,Solana 和 Algorand 已經與 Circle 合作,從而將 USDC 引入他們的生態系統。

上圖:以太坊 (黑线)、Solana (紅线) 和 Algorand (綠线) 上面的 USDC 供應量增長趨勢。

目前,區塊鏈的开發活動在很大程度上偏向於以太坊,但以太坊以外的成功跡象开始顯現。隨着跨鏈橋的復雜性越來越對用戶隱藏,以及為其他鏈上的用戶提供服務的基礎設施的改善,以太坊將在現有的應用程序和新的开發者方面與其他鏈展开競爭。

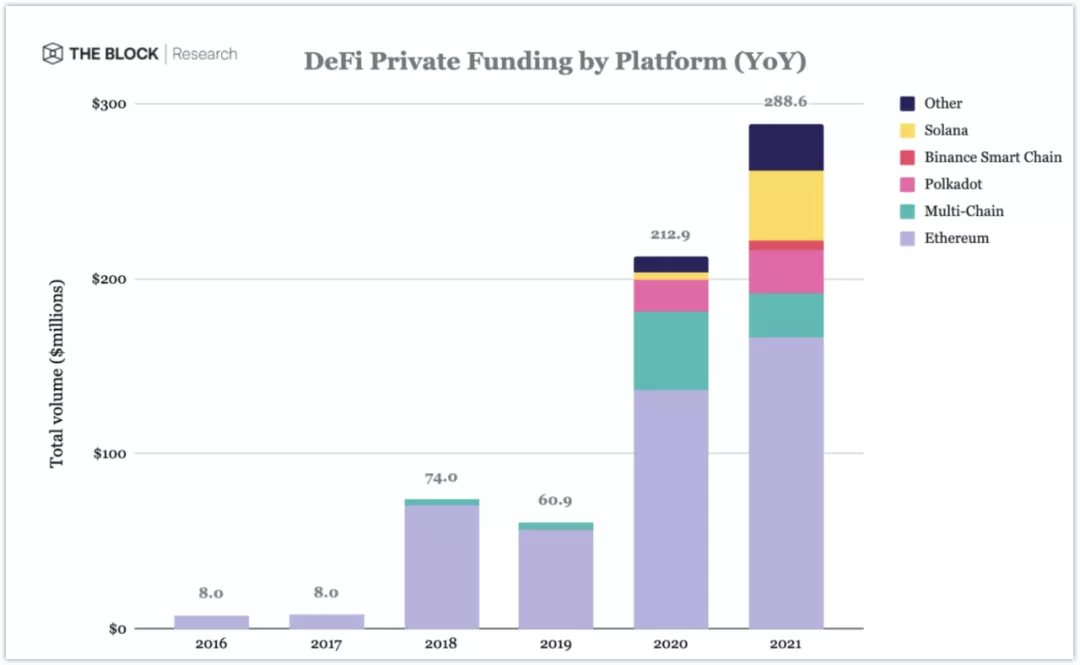

上圖:各大 L1 公鏈平臺上的 DeFi 私募融資增長情況。圖源: The Block Research

2021年,Solana 成為了以太坊以外獲得最多資金的生態系統。同時,由於不依賴單一的生態系統,多鏈結構的方式也很受歡迎。但需要注意的是,由於文檔、基礎設施和其他开發者工具的相對更加成熟,以太坊上的开發往往要快得多。使用當前的以太坊堆棧進行構建有很多優勢——例如,能夠在你自己的協議中復制使用 Compound 的治理框架,或者復制很受歡迎的 Synthetix staking 合約。其他 L1 公鏈在引導所有這些不同組件時往往需要付出巨大的努力,這就是為何這些受歡迎的以太坊替代性公鏈選擇跳過這一階段而直接復制 (兼容) EVM。

作者:Mika Honkasalo

來源:The Block

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。