金色硬核 | 一文读懂Bancor v2.1

金色财经推出金色硬核(Hardcore)栏目,为读者提供热门项目介绍或者深度解读。本文为Deribit Insights发表的对Bancor V2.1的研报。

1944年,经济学家约翰·梅纳德·凯恩斯(John Maynard Keynes)的一项提案最终未能在布雷顿森林会议上获得通过。布雷顿森林会议为我们今天所知的以美国为中心的国际货币体系奠定了基础。凯恩斯的提案为bancor,bancor是一种以法国banque或“银行黄金”命名的超主权货币,只能保持在概念形态。

至少要到2017年,这个概念才实现。为了向凯恩斯当年提出的一种通用、中立的帐户单位以清算所有国际贸易并保持全球贸易平衡的想法致敬,Bancor协议与Bancor网络代币(BNT)一起被认为是凯恩斯当年想法的某种精神上的继任者。Bancor协议里,BNT将充当去中心化交易所平台上列出的每个代币交易对的基础对。

本文旨在深入探讨Bancor协议的设计及其多年来的发展趋势。特别关注的领域将是2020年10月发布的Bancor v2.1最新引入的创新,以解决DEX流动性提供者面临的现有痛点。也就是说,这些是由于代币对价格差异以及强制性2边流动性质押而导致的非自愿代币敞口导致的无常损失。Bancor对这些问题的解决方案已经产生了令人信服的独树一帜的产品特色(unique selling proposition),市场参与者开始注意到,从而推动了近几个月来采用率的显着提高。

自动化做市商

Bancor是以太坊上自动做市商(AMM)模型的先驱。在AMM之前,DEX必须依靠传统的订单簿模式来匹配交易买卖单。但是,Bancor选择完全放弃订单簿模式,而是使用链上流动性池子将代币彼此配对。然后,用户可以针对这些池子的代币对进行交易,并根据用户交易的规模和相应代币池子的深度通过算法设置价格。

事实证明,这种新颖的做市方法是DEX领域的范式转变。交易者现在可以以透明、预先价格获得链上流动性,从而消除了对交易对手的需要。代币所有者还可以通过向这些DEX池子提供流动性,将现有持币转化为生产性资产,并通过对该平台进行路由的交易征收协议交换费来获得回报。

Bancor网络代币

Bancor的代币为BNT,其模型在现有的DEX中是独一无二的。BNT已深度集成在协议中,充当与ETH和Bancor上列出的所有ERC-20代币(TKN)资产配对的基础资产。在任何给定的TKN A和B之间的交易都将通过BNT作为“连接器”:TKN A-> BNT-> TKN B,反之亦然,这是通过使用交易对TKN A / BNT和TKN B / BNT进行的。

但是,事实证明这有助于引导Bancor的最初采用,但也是Bancor的阿喀琉斯之踵(Achilles Heel)。想要在平台上提供流动性的代币持有者必须获得匹配数量的BNT,才能进入任何代币池子。这要求无法将其现有资产中的两个直接配对的持币人,必须进行前期资本支出或资产重新分配。没有单方面提供流动性的选择,市场参与者几乎没有动力通过购买BNT代币来致力于Bancor生态系统。

针对这个问题,像Uniswap这类竞争对手很快在2018年11月出现。这种新的AMM DEX完全消除了对原生代币的需求,并允许任何人在任何TKN和ETH间注入流动资金。这减少了用户的摩擦,并很快在正反馈回路中吸引了越来越多的流动性提供者(LP)和交易者。此后,Uniswap成为DEX领域的佼佼者,始终占据着最大的交易份额。

一匹黑马

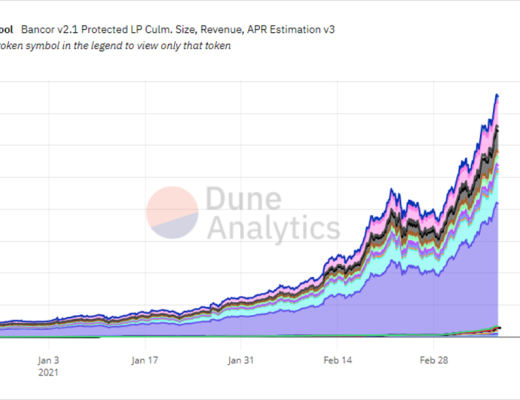

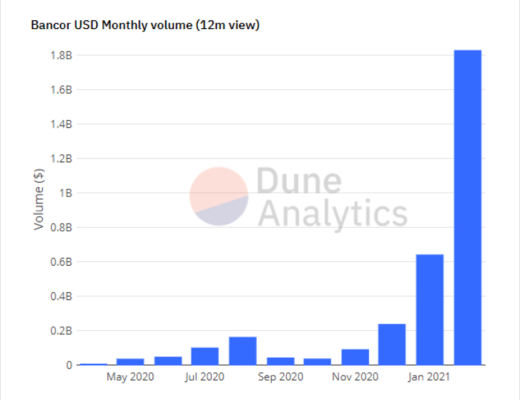

尽管Uniswap取得了巨大的成功,并且类似的竞争对手(如SushiSwap)也在崛起,Bancor团队仍然坚持迭代其原始产品。随着2020年10月发布的Bancor v2.1,单方面的流动性准备金和无常损失保险似乎是USP在激烈竞争的DEX领域取得突破所必需的。自协议更新以来,这很明显反映在其抛物线式增长指标中,例如TVL和交易量。

破解代码

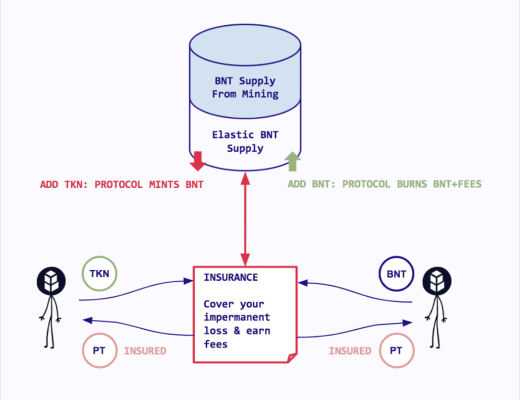

Bancor的新模型是由新型弹性BNT供应机制推动的。弹性供应是指协议在需要时铸造和燃烧BNT的能力。仅在某些情况下才触发此操作,并且由于所有流动性池子中BNT的唯一配对而使之成为可能。

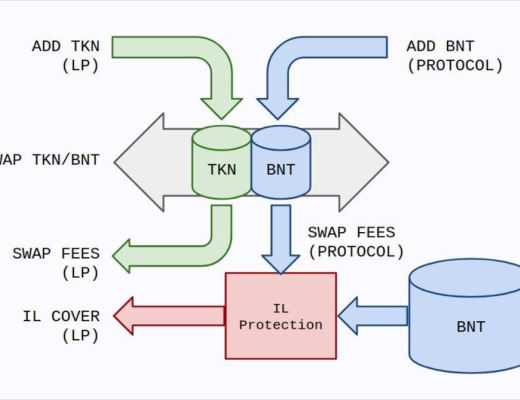

单方面流动性资金拨备

弹性供应模型通过为任何ERC-20代币启用单方面供应来帮助提供LP,这是其他DEX目前无法实现的。选择为给定的TKN提供单方流动性时,协议将BNT的匹配值引入TKN / BNT池中,以提供流动性的另一面。这种新铸造的BNT仍保留在池子中,并且在除去TKN LP的初始存款后将被销毁。

但是,在发生销毁事件之前,现在有可能由其他参与者单方面提供BNT。流动性池子中有协议违约的BNT的任何余额都可以由外部来源抵押的BNT代替,从而满足TKN和BNT方面对单方面流动性提供的需求。这种替换是通过在收到用户抵押的BNT后销毁相应数量的BNT的协议来进行的。

使用有协议铸造的BNT进行初始流动性匹配是一项强大的功能,可以解决“先有鸡还是先有蛋”的问题,而不会稀释BNT的循环供应。最终发生的BNT销毁,无论是从TKN取款还是BNT替换,都将包括从池子中累积的协议应占的交换费用。只要在铸造事件和销毁事件之间发生交易,这才会导致BNT稀缺,因为销毁的BNT数量将大于铸造的原始BNT数量。因此,该协议会自动进行自身的共同投资(最高限额由社区治理决定),并通过渠道赚取的利润返还给BNT累积价值。

无常损失保险

最关键的是,弹性的BNT供应为无常损失保险协议创造了可能性。偿还流动性时,通过用BNT补偿LP来弥补池子中的任何无常损失,从而实现流动性保险。与单方面提供流动性类似,Uniswap或SushiSwap之类的竞争对手无法原生提供这种功能。用于此目的的BNT首先来自协议获得的交易费(来自共同投资的BNT),并且仅在费用储备不足时才作为支持措施铸造。

这对LP的长期生存能力尤为重要,因为无常损失有时可能会超过交易费的利润。以Chainlink代币为例,在2019年4月至2020年之间,其价值上涨了700%以上,这使得LINK/ETH对上的LP相对于分别持有这两种资产而言,其相对价值下跌了> 50%。

此外,Bancor的实施方式经过精心设计,可避免因无常损失支出而导致过度通货膨胀。如前所述,无常损失保险仅在流动性撤回时才“变现”,而中间没有可索赔的支出。由于铸造BNT可以支持保险支出,因此从理论上讲,提供这种保险的成本将由所有BNT持有人通过摊薄承担。但是实际上,到目前为止,此费用已由协议投资的BNT的交易费收入回报完全覆盖。

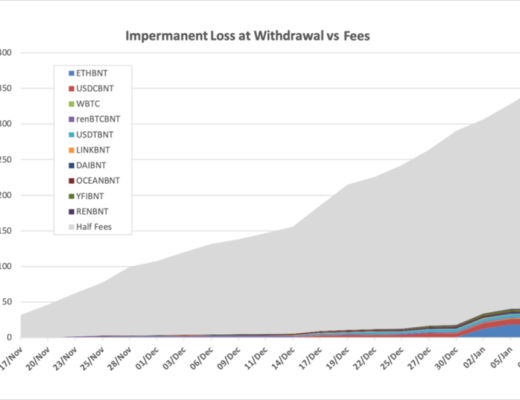

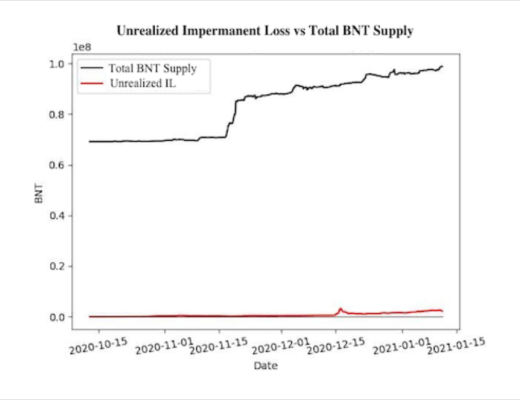

从2020年11月至2021年1月的协议活动中可以看出,协议所赚取的每1美元仅将约0.07美元用于无常损失补偿。请注意,这汇总了协议中的所有无常损失时保险成本和交易费收入,从而有效地分散了所有流动性池中的无常损失风险。这样就为参与Bancor生态系统的所有LP提供了自我维持的无常损失保险。

Bancor团队已经为无常损失保险支出最坏的情况进行了模拟,假设所有LP都同时提取所有流动性(假设100%保险)。从下图可以清楚地看出,由于实现了协议中提供的所有无常损失保险而产生的通货膨胀仅占BNT总体供应量的一小部分。估计表明,如果今天取消所有流动性,Bancor将只需要铸造目前BNT供应量的约4.2%即可获得完整的无常损失保险。任何撤出的BNT都将受到24小时锁定,以阻止LP做出轻率的决策。

由于以渐进方式授予无常损失保险,该系统还激励LP长期提供流动性。增加的流动性仅以每天1%的速度得到保护,即LP必须提供100天的流动性,以在退出时获得100%的无常损失保险。无常损失保险至少需要30天才能生效,因此,如果提早动用流动性,将不会提供任何承保。

当前市场上没有其他DEX可以提供类似的无常损失解决方案。SushiSwap原生代币向LP的分发可以用作抵消无常损失的间接方法,但这不是目标解决方案,并且分发速率不受无常损失的任何影响。THORChain已选择采用Bancor设计,但无常损失的保险范围是从有限的协议储备金中支付的。购买用于提供流动性的代币的期权是另一种可行的策略,但这对初学者并不友好,并且要视所涉及代币的流动性期权市场而定。

鉴于各种加密资产之间价格的剧烈波动,它使很多用户无法成为LP,而无常损失保险将有助于缓解这一问题。有了协议保证的无常损失保险后,随着交易费的收取,所有LP头寸都只会随着时间的流逝而面临潜在的上升空间。

流动性黑洞

值得重申的是,无常损失保险和单方面流动性也适用于BNT流动性拨备。由于BNT奖励可以直接投入到流动资金池中,因此与Bancor持续进行的流动性挖矿激励措施具有很好的协同作用。BNT质押者获得复合奖励的动机有助于增强协议流动性池的深度,同时使供应量增加一倍,从而最大程度地减少“挖提卖”(farm and dump)现象。截至2021年3月,对LP的BNT奖励中有78%已重新质押。

由于BNT共同投资协议限制,这也最终有助于增加池子的总体大小。随着提供给池子的新的单面BNT取代了协议中拨备的现有BNT,为TKN流动性开辟了更多空间。共生在这里很明显,代币持有者因其对平台整体功能实力的贡献而获得奖励。

此外,Bancor中的流动性高度集中,因为每个TKN平台上只会有1个池子——TKN / BNT。Uniswap的V2中引入TKN/TKN对会导致将可用TKN流动性分散到较浅的池子中(例如TKN / ETH,TKN / USDT,TKN / USDC等)。更高的流动性从更低的滑点中产生了更高的交易量,向有BNT质押者分发更高费用,这是的购买BNT和重新加入协议更具吸引力。

Bancor涡流(Vortex)

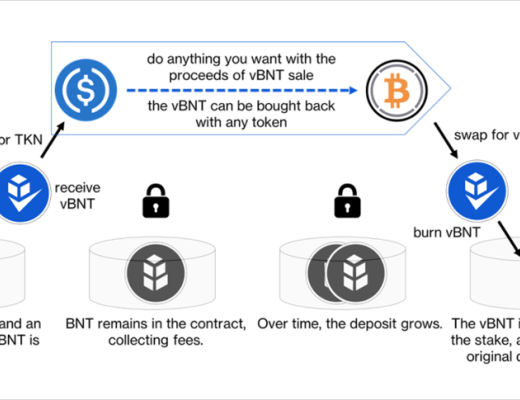

Bancor的最新产品Bancor Vortex通过释放vBNT代币可能用例的全新领域,将BNT实用性和资本效率提升到一个新的水平。快速说一下,vBNT是Bancor的治理代币,并根据单方面BNT流动性条款铸造,翻倍成为表示池所有权百分比的LP代币。通过Vortex,创建了BNT/vBNT流动资金池,使BNT质押者以将其vBNT交换为更多的BNT。这实际上是上限为1.0倍的无息和清算杠杆手段。然后,可以将获得的其他BNT交换为任何受支持的TKN,或以杠杆式挖矿的形式存回协议。

最终,基本的BNT头寸(加上累计费用)可以通过在同一Vortex池中简单地回购vBNT的初始金额来解锁。需要牢记的是,使用Vortex作为增量杠杆所产生的任何债务均以BNT计价。如果BNT的价值上升,则未偿债务值也将相应地增加(以美元计)。

在不久的将来,该协议将实施额外的交易费用,并将其用于购买和销毁vBNT。这提供了持续的价格上涨压力,以抵消vBNT持有者将其代币交换为BNT的影响。

现在花点时间考虑一下这种设计对BNT循环供应的影响。以当前形式,授予BNT流动性提供者的其他实用工具有助于鼓励更多参与者质押BNT。一旦实施了vBNT回购协议,它实际上就可以充当单向桥接器,将BNT存入Vortex,并随着时间的推移逐渐引入更多BNT。

当预计这种持续的回购活动的长期影响时,事情会变得更加有趣。与创建vBNT的BNT相比,存在的vBNT的总供应量减少了,导致了1 vBNT> 1 BNT的情况。这创造了一个套利机会,任何人都可以购买BNT,以1:1的比例存入任何流动资金池中以铸造vBNT,并卖给Vortex,以获得比最初购买的BNT更多的BNT。有了本金和利润,套利者就没有动力返回该协议以赎回存入的BNT,将其永久留在资产池中。这是Vortex可以将外部流通的BNT引入协议并增强其流动性储备的另一种方式。

在短期内,由于vBNT持有者被激励将其vBNT换成BNT,因此在短期内可能不会实现这种效果,因为Vortex价格钉住1:1。该汇率越接近平价,用户在创建启用Vortex的杠杆头寸时承担的风险就越小。1 vBNT> 1 BNT的任何情况也会导致该协议有效地“支付”现有vBNT持有者以承担杠杆作用。无论哪种方式,使用BNT开立的头寸都有助于创造“粘性”流动性,并吸引更多BNT进入Bancor系统。

潜在弊端

谨慎地讨论Bancor模型的潜在局限性。v2.1中的核心功能最终要经过治理白名单流程,在该流程中,只有批准的代币才能从单方面流动性准备金和无常损失保险中受益,从而限制了潜在的增长。任何流动性池的流动性挖矿奖励也必须获得相同的治理批准,并且必须在12周后续签。

尚未建立的新启动项目不太可能获得此白名单批准。结果,考虑到获得BNT带来的其他不便,这些项目没有动力为Bancor增加流动性。

还可以发现稳定币池子对Bancor的无常损失保险费用有重大贡献。任一方向的市场趋势越强,任何稳定币/BNT对的价格偏差就越大。

前方的路

有了建立全面AMM的基础,Bancor现在可以乐观地展望未来。面对争夺市场主导地位的激烈竞争,Bancor团队继续在DEX设计中未曾涉足的领域大胆冒险,以区分其产品组合,并寻求为行业增值的方法。市场领导者Uniswap和SushiSwap可以通过Bancor的一系列即将推出的产品获得好处:

Origin Pools:Bancor通过激励在Bancor上添加较新项目,提供单方面无常损失保护,从而替代SushiSwap的Onsen计划。

影子代币稳定币池:Bancor自己的稳定币交换池吸引TVL并挑战Curve作为主要的稳定币DEX

2层扩展:Bancor基于Arbitrum的二层DEX可能最早于2021年第二季度主网上线

跨链扩展:正在使用Polkadot桥作为使用BNT路由跨链交换,这是未来多链的第一步

自Bancor v2以来,对链上治理(无Gas投票)和UI大修的进一步改进是对完整改造的最后润色。

就像凯恩斯对bancor的愿景旨在振兴传统金融并重建世界经济一样,也许我们可能会看到Bancor对去中心化金融进行的革命——将自身确立为不断发展的DeFi生态系统的中央清算所。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

早报 | Lighter 24 小时交易量突破 110 亿美元;Circle Q3 财报公布;Strategy 美股市值跌破其 BTC 持仓价值

整理:ChainCatcher 重要资讯: 币安将停止币安直播平台服务,币安广场将继续提供直播服务...

24H热门币种与要闻 | Sui将推出原生稳定币USDsui;美SEC拟推出基于Howey测试的代币分类法(11月13日)

1、CEX 热门币种 CEX 成交额 Top 10 及 24 小时涨跌幅: BNB -0.78%...

金色财经 Maxwell

文章数量

186粉丝数

0