時隔一年 再看DEX和CEX的競爭和對比

中心化交易所由於“暗箱”等問題一直備受行業詬病,但即便這樣,市場也無法輕松的抽身於中心化交易所,一方面是用戶習慣已經養成,二是龐大的交易量都是依托該類交易所進行,正所謂“天下熙熙皆為利往”,中心化交易所已經奠定了作為交易基礎設施的關鍵地位。但,這種地位在今年或許有着更多被挑战的因素存在。

CEX和DEX的“陣地战”

由於交易所存在巨大的盈利空間,所以一直以來,交易所數量如雨後春筍般的繼續增補,據不完全統計,全球已經有419家交易所,當然這一領域的市場淘汰率非常高。除了本領域內的競爭,更不經意的強勁分羹者來自DEX布局者,該賽道在去年的發展勢如破竹,憑借巨大的交易流動性,攫取了大量交易用戶,其也一次又一次的被認為是取代CEX的最強對手。而在今年的大環境下,CEX發展變得越來越難。

從國內到國外,全球各主要地區對加密貨幣的交易環境進行了一系列管理。國內在上半年發布打擊比特幣等虛擬貨幣交易炒作行為並關停挖礦作業後,9月進一步發布了整治虛擬貨幣交易炒作的通知,對虛擬貨幣監管在升級。而在國外,韓國也下發了“最嚴監管”政策,要求加密交易所在9月24日前完成系列審核工作,同樣的包括泰國、印尼、土耳其等亞洲國家同樣都有了清晰的監管框架,即便還有衆多的國家雖然沒有頒布禁令,但也表態對加密貨幣市場持續關注。可以說,對於加密市場而言,全球的監管正日趨嚴格,而這對於买賣加密貨幣的交易所來說,壓力自然不容小覷。

那么,在政策監管愈發明晰的環境中,是否意味着CEX的候補者DEX會迎來比之前更有發展的推動力呢。從政策的反應看,包括Binance、火幣、CoinBene、BHEX等先後宣布關停或對中國地區用戶進行限制。同步的,不少中心化交易所在清退風波影響下平臺幣出現了大幅度下跌。而與其形成鮮明對比的是,DeFi類代幣卻迎來了小幅上漲,包括Uniswap、dYdX、Aave、Compound和Sushiswap等DeFi藍籌代幣漲幅均超過10%。其中,去中心化交易所dYdX24小時交易量更是達到36.8億美元,首次超越Coinbase的36.1億美元。

這種超越在去年也同樣上演。在去年的8月末,屢創新高的Uniswap 達到一個新的裏程碑,其24小時交易量有史以來首次高於Coinbase,Uniswap 24小時交易量超過4.26億美元,同期Coinbase Pro 24小時交易量則為3.48億美元。一年時間,DEX和CEX的交易量都迎來了倍數級增長。但客觀來說,從整體市值的對比來看,DEX的規模仍然很小,其並沒有達到撼動CEX的程度。

DEX雖快速增長 但CEX仍難以撼動

按照比較宏觀的說法來看,DEX受歡迎程度歸因於在監管不確定或確定的地區越來越難使用中心化的服務提供商,也就是CEX,該類服務上變得越來越嚴格,也越來越難使用,而DEX不同,這是一個开放的、無需許可的系統,這些產品讓用戶不再通過第三方而直接進行交易。尤其是對於不斷發展並積極吸收外部投資和資產的市場來說,我們發現DEX協議等創新項目的开發和使用越來越多。也就側面說明了,加密貨幣的交易政策對CEX的限制或許為DEX提供了一些機會,而從整個行業的緯度來看,其穩步增長的源頭來自於DEX本領域的迭代更新和新老項目的持續進擊。

其實,去中心化交易所已經發展了很長一段時間,早在2014年V神再介紹以太坊的時候就提到了去中心化交易所,而直到2020年5月,DEX才真正的與中心化交易所相競爭,其活動所佔的交易量份額才开始猛增,在9月份進入了與CEX競爭愈發白熱化階段,而到今年表現出穩中有升的態勢,而這些活動主要由Uniswap、AAVE、1inch、DyDx推動,本賽道的內部競爭表現出非常多的升級看點,關於DEX的交易深度不足,無法支持大額交易且平臺本身無法獨立定價的問題,Uniswap類的DEX產品正在經歷一系列的升級。

而且流動性的战爭已經在Layer2上拉开序幕,在DeFi2.0的新階段,性能將繼續提升,隨之在L2上部署的DEX也將更多,目前包括Uniswap V3、SushiSwap、DODO、Bancor等去中心化交易所都已在Arbirum上部署,但來源於網上的數據來看,在6月份,各DEX 24小時現貨交易量中位居第一的Uniswap V3(L1)的僅佔約佔Binance的5.8%,而一些在L2不同側鏈的頭部DEX的24小時交易量只有千萬量級,如PancakeSwap (BSC)和QuickSwap(Polygon)分別是$ 342,091,865和$ 208,976,311,並沒有聚集更多用戶和流動性。

(圖片來源於網絡)

在交易體驗方面,除去在鏈上需要支付的Gas費,DEX的每次交易手續費已經與CEX們基本平齊,頭部DEX支持的交易幣種和交易對已經可以趕超頭部CEX,包括了更多的長尾資產。

(圖片來源於網絡)

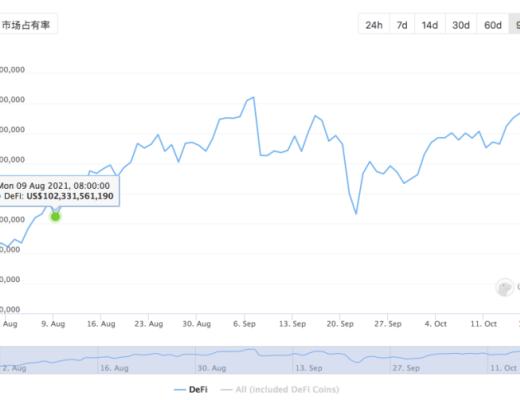

來到今年,DeFi市場保持較為穩定的增長率,截止目前,其總體價值鎖定達1861億美金,而這較大的來源都是依賴於DEX,來源於coingecko網站數據,DEX24小時交易量72億美金,月訪問人數達到1億多次,總體呈現上升的走勢。

(圖片來源於coingecko)

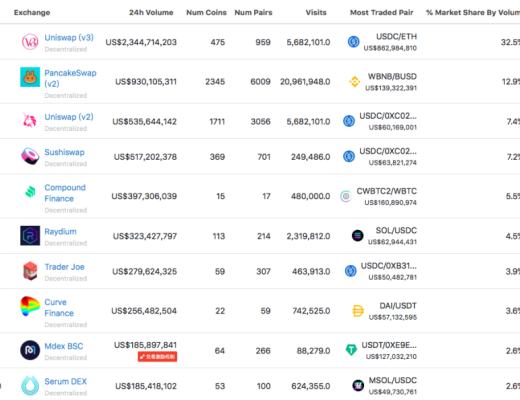

而從交易量看,DEX和CEX還存在較大的差距,DEX目前排名第一的Uniswap(V3)24小時交易量有23億美金,而在CEX領域,排名第一的Binance24小時交易量有317億美金。二者對比下來,仍然無法同日而語。

(DEX交易量排名,來源CoinGecko)

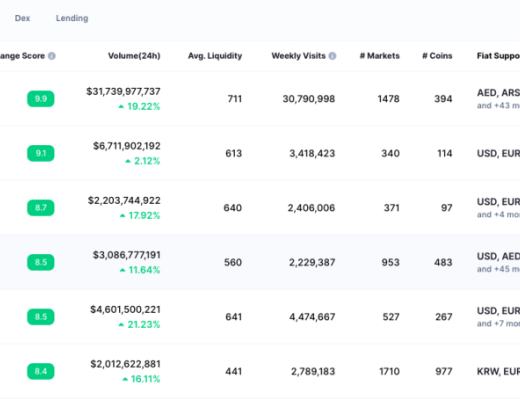

(CEX交易量排名,來源CryptoMarket)

這種巨大差距也不能說明中心化交易所可以一勞永逸,數據顯示其流出量在不斷增加。在上個月,有超過10億美元價值的以太坊在24小時內從中心化交易所移出,而交易所在比特幣供應自今年三月份开始也出現了穩步流出,根據鏈上分析公司Glassnode的數據,中心化交易所的BTC儲備已降至2018年2月以來的最低水平。這也說明,主流幣在交易所的余額變得越來越少,即中心化交易所的供應不斷減少,而這種代幣轉移流出一定程度上也會給去中心化交易所帶來機會。

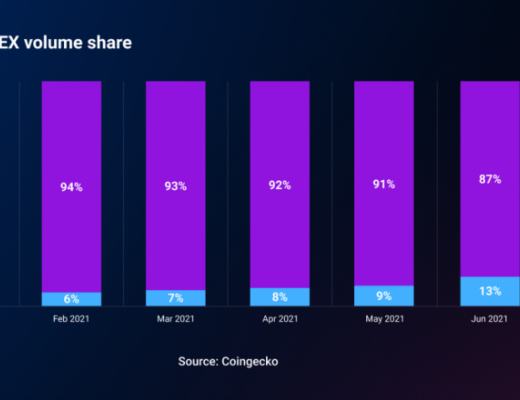

來源於Coingecko的數據,在今年上半年,去中心化交易所產生的總交易量從1月份的1000億美元增加到5月份的3000億美元。DEX已成功地將業務從中心化交易所(CEX)吸引過來。1月至6月期間,DEX的總交易量翻了一倍,CEX的增長則顯得較為平緩,從1.2萬億美元增至1.3萬億美元。

(圖片來源於網絡)

哪些項目正在推動DEX發展?

Uniswap

Uniswap作為DEX領域的熱潮領軍項目,其一直都保持較為活躍的高流通量,已經奠定了相當於CEX中的幣安般的地位。其在升級迭代中一直走在前沿,目前,該項目經歷了UniswapV2到Uniswap V3的升級,其提供了更為聚合的流動性、靈活的費率、以及更為先進的流動性預言機。上线以來,Uniswap V3在短短的幾個月裏就已經躍居去中心化交易所(DEX)交易量的榜首位置。

1inch

1inch由幣安交易所孵化,是行業的主要參與者,該項目自今年上半年,通過DEX聚合交易服務,用戶數量實現了從8萬到60萬的增長,在當時是為數不多表現出強勁增長的基於DEX聚合器項目,來源於官方介紹,他們有着低Gas成本、免費交易、安全智能合約、支持BSC、Polygon、Optimistic Ethereum,並且提供了移動應用程序。9月底,1inch Network宣布1inch聚合協議和1inch限價訂單協議上线Arbitrum One。

Zenlink

波卡生態跨鏈 DEX 協議 Zenlink,其 有兩個核心功能,一是Zenlink DEX 模塊,項目方可以通過插拔方式部署一鍵發DEX的業務,二是它提供了基於XCMP的跨鏈DEX協議,能把所有平行鏈的流動性打通的同時實現跨鏈交易功能。雖然項目仍然處於开發期,但已經和包括Plasm、Chainlink、Phala等衆多項目建立合作,而放置於波卡的龐大跨鏈網絡中,其自身也將獲得更多的資源機會,當波卡平行鏈真的开始工作起來,它的未來價值也將極具可看性。目前,Zenlink剛剛發布了經濟白皮書,且計劃於Kusama和Polkadot網絡發行同一套ZLK Token。

Serum DEX

Solana新公鏈的爆火直接帶動了其生態內項目的走高,其中Serum更是其中的佼佼者,備受行業關注,該項目於2020年DeFi元年开啓,建立基於Solana的去中心化交易所,意在將CeFi的高質量交易經驗帶入DeFi,具有中心化限價訂單簿模式、具有極快的速度。可以預測,當建構起所有基礎性應用的核心驅動力後,Serum將獲得許多真正面向巨量用戶的項目在其上進行構建。

總之,未來布局DEX的項目方只多不少,而其內部競爭也將變得越發激烈。曾經看起來不可撼動的中心化交易平臺們,似乎在這場DEX升級浪潮中正在逐步被追擊,但“DEX取而代之”的追趕或反超論調還需要一定的時間,且在未來二者應該是互補融合、相互補充的關系,共同滿足未來用戶的交易需求,提供給用戶更多的交易選擇。不過從短期來看,DEX的交易量顯然無法與主流CEX相抗衡。在未來DEX會有機會佔據很大的市場份額,但是CEX依舊佔據主導地位

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論