HashKey:全景式解读 DeFi 永续衍生品生态版图与发展脉络

随着永续合约底层性能的限制突破,复杂链上衍生品策略组合开始被采用,永续期权或将成为新的交易者认可的工具。

永续衍生品发展脉络

永续衍生品发展的第一阶段是反向永续合约,即 Bitmex 在 2016 年发展出来的比特币反向永续合约。传统交割期货都存在结算日、交割、合约移仓等机制,永续衍生品通过质押、资金费率和价格跟踪三个机制的结合,让永续合约大放光彩。但直到 2020 年大批交易所才纷纷跟进永续衍生品。

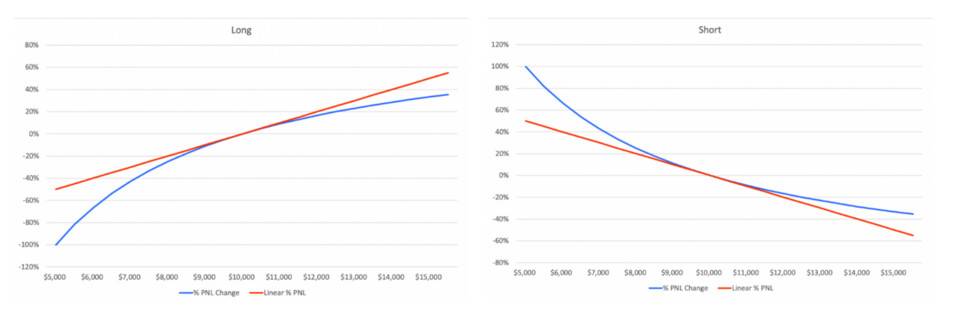

根据 BitMex 的研究,反向合约做多的收益率是不平衡的:反向合约主导的的市场,涨跌做多者更加不利。后由于稳定币的引入,正向合约开始替代反向合约,因为其收益率更加线性。也就是反向合约具有凸性,出现了类似期权里 gamma 的性质。因为比特币实际上并不是正态分布的,一段时间内是具有漂移项的,做多和做空的收益比并不平衡。正向合约弥补了反向合约非线性的部分。

图:反向合约的收益非线性

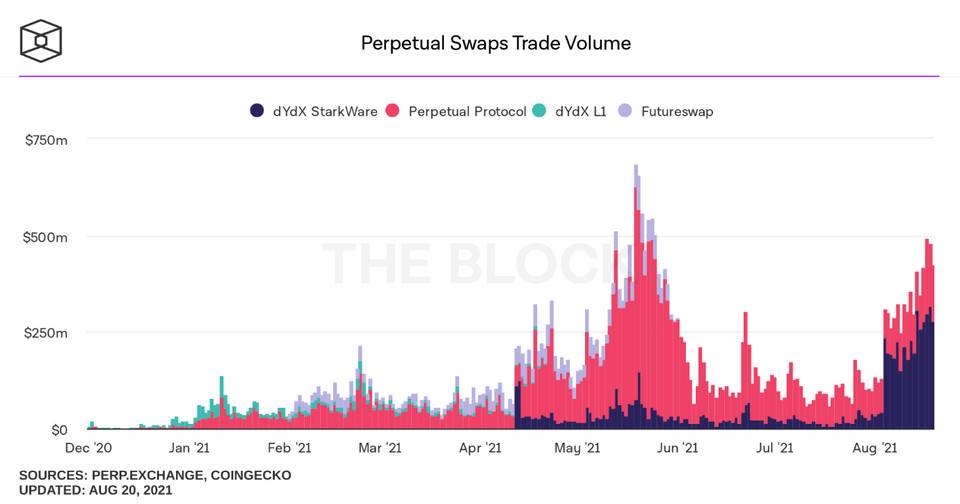

永续衍生品的第二阶段是链上永续合约,在 2020 年 DeFi summer 中链上 AMM 走向大众,永续衍生品也随之启动。第二阶段可以看做是永续衍生品的概念验证到落地,每天有几亿美元的交易量。由于性能的限制,还没有到大规模使用的阶段。

来源:The Block

第三阶段是随着 Layer2 上线,永续合约的底层性能的限制突破,伴随着订单薄重新成为项目的可选方向,以及 Uniswap V3 的集中流动性的自带订单薄特性,让专业的做市商和交易员进入。衍生品不仅是投机,复杂的链上衍生品策略组合开始被采用。

我们认为永续衍生品第四阶段是永续期权将在 2022-23 年成为新的交易者认可的工具。随着 Paradigm 对永恒期权(everlasting option)的讨论以及一些项目落地链上永续期权,会有更多的协议参加这个非线性游戏。第四阶段市场将开始理解非线性衍生品带来的 greeks 交易机会和组合机会。永续期权解决了交割期权流动性被分割在二维平面的困境。长尾资产将获得更多关注。而且由于波动比较大,会让他们成为交易员喜欢的品种。

永续衍生品最后会和其他交割衍生品一样并存,为非永续合约对跨期限衍生品套利衍生出更多策略。市场回到多产品状态,流动性大幅提升,这才会进入到乐观主义者谈论的衍生品市场远大于现货市场的阶段(也就是套用 TAM 的估算方法)。第四阶段另一个重要的特征就是固定收益衍生品开始流行,这样真正进入到一个很机构化的时代。利率这个之前没有被交易过的产品就补齐了。

我们认为永续衍生品具备以下功能:

一种方便博弈方向的工具。市场现存的永续衍生品续证明了永续合约的适用性

一种管理组合工具。可以和现货、交割期货、交割期权进行组合。专业交易员可以构建更多类型的投资组合。永续合约、到期合约、永续期权和到期期权之间可以构建奇异组合

提供固定收益的方式。由于永续合约特殊的维持价格稳定的方式,纯粹的以获取 fund rate 模式的交易必然盛行于专业交易员圈子,类似于外汇里的 carry trade。除了专业交易员自己构建的组合外,已经有一些合约开始把这种组合模板化了。

提供去中心化波动率交易的方式 。利用永续期权淡化 delta 和 theta 的特性。

长尾代币的流动性场所

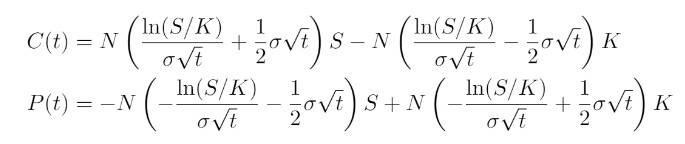

永续衍生品的定价

一般期权的微分形式:

S 是底层资产,σ是隐含波动率,t 是时间,z 是一个高斯过程,f 是期权价格。

期货可以看成是只包含一次项的部分:

期货和期权两个都可以看做是对未来标的的上杠杆,如果不包含边界条件,期权还包含了对价格变动二次项(即波动),以及对时间的价值。期权可以看成包含一次项,二次项和时间项。期货可以看成一个只有 delta 项的期权,期权币期货多了 gamma 项和 theta 项。期货的逻辑相对简单,买卖双方均存在权利义务。期权由于行权价的存在,存在 payoff 函数,这由期权权利金的存在所决定,期权的买方只有权利,没有义务,这个义务的让渡,由权利金去表示,卖方卖出权利金的同时,获得了在到期日负责交付的义务。

资金费率是永续期货合约最精妙的一点,所有的衍生品都在围绕自己费率进行扩展。即资金的买方或者卖方支付资金费率给对方,以维持期货价格和标的价格(index)之间的平衡。但是由于高杠杆的永续合约被清算的可能性增加,永续期权提供了另外一种解决策略:1 不会被清算,对于期权买方只有权利没有义务,2 在没有清算的前提下,把杠杆倍数放大。

期权要解决的主要问题是定价,因为引入了二次项和时间,价格表现出凸性(convexity)。期权的定价(卖出期权)和实际交易价格的差别,是期权交易的利润来源。

永续期权在学术界已有很多讨论,比如美式 call option 的不行权,put option 的解析解等。但期权对于用户来讲,最大的门槛在于:1 理解期权和标的物的关系;2 期权与期货相比,提供了哪些额外的好处,可以让用户至少在两者之间进行等价的选择。由于历史原因和产品复杂度的原因,大部分用户,都是以期货起家的。

Paradigm 提供了一种以费率作为永续期权定价的表示方式:

Deri protocol 在 8 月 11 日推出了永续期权产品,他们利用的是 paradigm 对期权定价的模型,并推出了永续模型的另一个表达法:

以及 C (t)和 P (t)为一般一般性的 BS model 所表示

链上永续期权协议 Shield protocol 直接更近一步,解出了永续期权的解析解:

Shield Protocol 的解析解基于 3 年历史数据动态对冲验证和场外期权定价理论研究的实证结果。

永续期权定价公式的落地,对整个永续产品起到奠基性的作用,期权的卖家可以计算风险敞口了,也就是传统的期权卖方策略可以实现。1973 年 Black, Sholes 和 Merton 三人提出的期权定价模型,对至今的期权定价仍然是最重要的方法,解析解一直是定价上的明珠,当然大多数期权定价公式还是依赖于数值解,因为期权模型的解析解计算难度太大了。

主要永续衍生品项目

行业地图

dYdX

dYdX 创立于 2017 年,提供加密货币衍生品业务产品包括:永续合约、现货和杠杆交易、借贷等。dYdX 的永续合约使用 USDC 作为抵押物,可以 crossmargin, 即多合约使用同一抵押物。永续合约的 funding rate 采用每一个小时结算一次,dydx 的 fund rate 还考到了两个比重直接借贷的利差,他的 funding rate 公式为:

Funding Rate = (Premium Component / 8) + Interest Rate Component

dYdX 的永续合约建立在 Starkware 设计的 zk-rollup 上。zk rollup 在链下完成客户交易,并把交易结果传到链上,rollup 是负责交易打包,zk 负责提供零知识证明,以证明存入 layer2 是有效的。交互过程如下:

以太坊到 Layer2: dYdX 监控相关的以太坊交易,即存款、强制提款和强制交易。一旦在以太坊上收到此类交易,相关操作如添加资金将在第二层进行。

Layer2 到以太坊 : 在链下执行一批交易后,其有效性的证明被链上的 STARK 验证者生成并验证。在 STARK 验证者批准状态转换后,状态转换生效,如存入或从第二层提取而改变用户的以太坊余额。

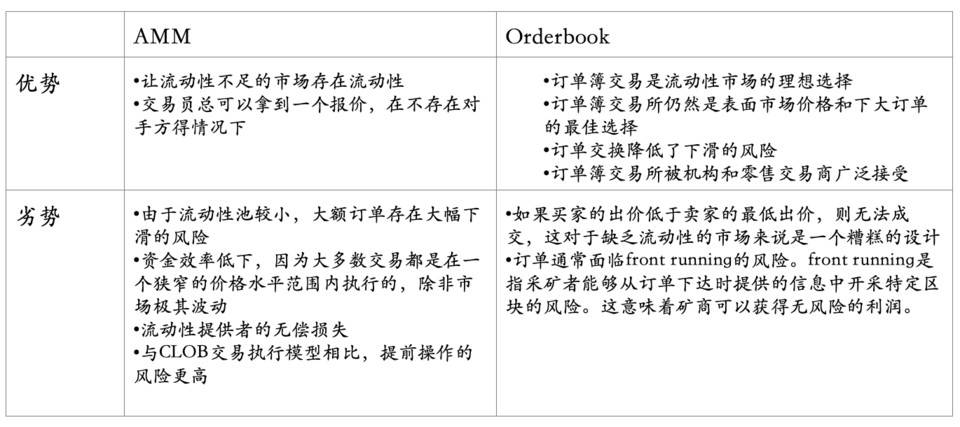

dYdX 使用是订单薄系统,订单薄可以提供限价单,所以会更适合于做衍生品。永续衍生品协议 Injective 曾对比了订单薄和 AMM 的两个机制。

订单薄系统的优点在于可以提供很多复杂的订单类型,但仍依赖做市商,如 dYdX 就使用 Wintermute 这样的做市商,所以订单薄、做市商本质是一套体系。除了专业做市商外,一般流动性提供商可以将 USDC 添加到流动池中,然后专业做市商可以适用这部分 USDC,把流动性和做市做了个区分,进一步利于有资金但没有交易能力的用户参与。

dYdX 和传统交易市场很像,最大的创新在于 API,已经可以提供到类似中心化交易所的水平,即这样的 API 把其中的区块链逻辑完全去掉,只剩下的适用于做市商的。如 1.25ETH 就是 1.25,而不是最基本的 wei 表示。从 Wintermute 的反馈来看,交叉保证金对于做市商是很友好的,可以节省大量资本。

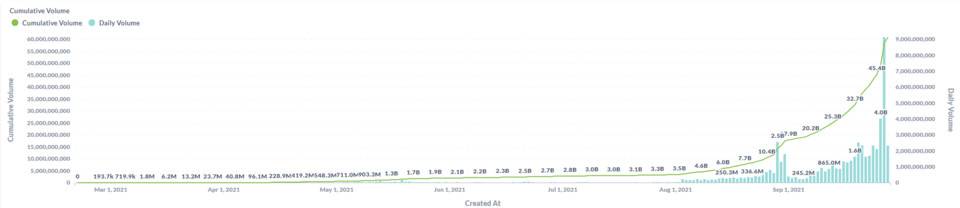

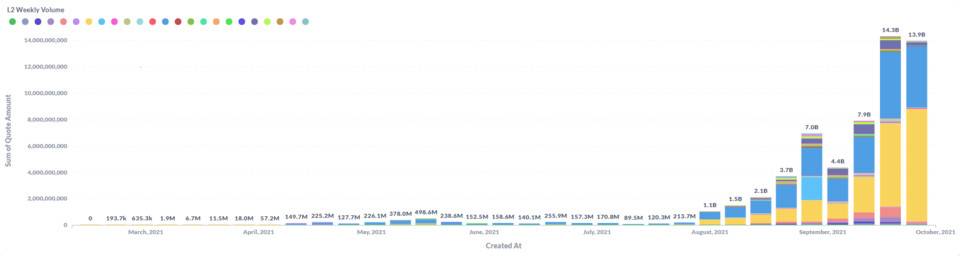

dYdX 上线 layer2 后,交易量大幅上升。

一天的成交量可以达到 70 亿美元,但随着市场的下降,也已经进入到下来了,最大的三个交易对是 BTC/ETH/SOL/COMP 等。

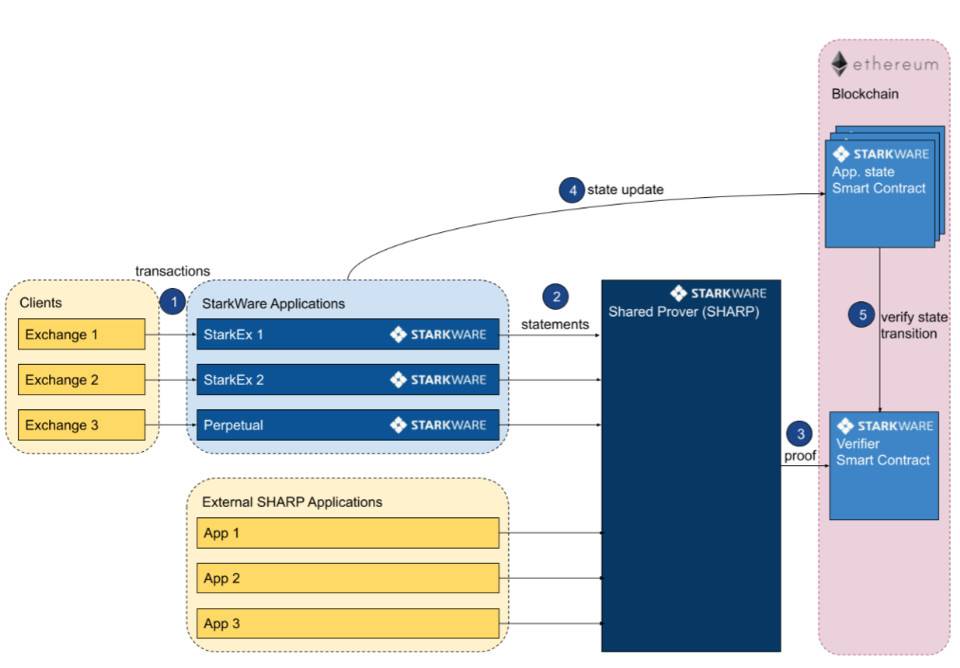

Layer 2 引擎

dYdX 使用的是 StarkEX 的引擎,也是 Starkware 开发的专门基于二层网络的交易引擎,在 2020 年 6 月上线,可以支持很多用例,如现货交易、永续合约交易和 NFT 的交易。Starkware 可以支持数据上链(ZK-Rollup)和数据不上链(Validium)模式。

来源:Starkware

用户的资金转入到 StarkEX 的合约上,实现去中心化自托管,然后就可以在 dYdX 上交易了。StarkEX 的链下组件会管理所有交易订单,执行后将状态更新发送至链上组件部分。

交易和状态的改变会经由 StarkEX 的验证者进行验证,SHARP 是一个将各类 statement 打包生成证明的工具。目前 Stark 引擎支持 dYdX、DeversiFi、Immutable、 Sorare 几个协议。

Perpetual Protocol

Perpetual 是曾经是全网交易量第一的链上永续期货市场(目前第二),Perpetual 的 V1 版本使用的是 vAMM 类型的交易池,vAMM 是 AMM 的扩展类型。按交易量统计,Perpetual, dYdX 和 Futureswap 是永续衍生品里的前三大。

vAMM 采用 AMM 的计算方式,但是不采用 AMM 的清算方式。K 值可以调节,K 值越大,滑点越低,K 值大小也要和场外市场相匹配。vAMM 可以采用近乎无限的流动性,这样根据恒定乘积公式 k=x*y,就几乎不会产生交易滑点,所有流动性较低的 AMM 的池子都面临流动性不足、交易滑点过大的问题。vAMM 真正的清结算在 Perpetual 的底层,保险基金承担了流动性提供者的角色。Perpetual 的 v1 采用了 xDai 作为二层方案。

保险基金承担了 vAMM 的对手风险(比如一致性做多和一致性做空的时候)。如果业务没有持续稳定发展,保险资金的增长应该是不可持续。大的负面波动会抵消掉几星期的 insurance fund 的增加。

在新的 V2 版本中,Perpetual 利用了 Uniswap V3 的流动性,引入了对手方,流动性风险降低。V2 版本做了很多其他改进设计,V2 版本会分成四步:V2.1: 利用 V3 版本的集中流动性,基于 Arbitrium 的做市;V2.2: 上线现价单系统和 PERP 的 staking;V2.3: 除 USDC 以外的多抵押系统;V2.4: 无需许可的私人市场。在 V2.2 版本这将和 dYdX 一样变成限价单系统。Offchain Lab 认为 Arbitrium 每秒可以打包 4200 个交易,比以太坊主网高 300 倍。

Perp 的 V2 选用 Arbitrium,一方面 Uniswap V3 选用 Arbitrium 有关,因为 v3 的流动性池建立在 v3 上面。V3 的因为集中流动性滑点会更小,这是比 Perp v1 的 vAMM 更进步的地方。另一方面,和 Optimism 相比,Arbitrium 完全兼容 EVM,这样 Uniswap 完全不用做任何修改,就可以直接上线,这影响一大批的非项目的选择。完全兼容和部分兼容的区别就在此。5 月底,Uniswap 的社区群投票几乎 100% 支持 v3 在 Arbitrium 上线。已经有许多项目开始支持 Arbitrium,除 Uniswap 外,包括 Aave, Band, Hop, imToken, MakerDAO, WBTC 等 70 所个项目都选择了 Arbitrum。

永续掉期 DerivaDEX

DerivaDEX 的主要产品是永续互换合约,也就是和 Bitmex 类似的链上版本。

来源:DerivaDEX

DerivaDEX 使用的是订单薄,DerivaDEX 也设计了类似 Perpetual Protocol 的 Insurance fund,用来保护当协议出现一定损失(如对手方的损失超过了他们的抵押)。爆仓没有什么特别的解决办法,需要依赖 insurance fund 去解决,这也是 Bitmex 永续合约创造的另一个机制。

在 DerivaDEX,资金费率的游戏也可以变成一种交易策略:比如可以持续构造一个现货多方和期货空方,当假设资金费率利于己方时候的,就赚了固定的资金费率(理想情况)。

来源:DerivaDEX

永续期权 Shield Protocol

Shield Protocol 是一个链上永续衍生品协议,其经济逻辑是非合作博弈逻辑。其第一版产品是一个链上永续期权产品,之后会开发永续合约产品,场外期权及结构化产品。具有非抵押、透明、无中介费、去信任以及容易上手等特点。永续期权产品形式逻辑和永续期货类似,即期权价格的 payoff 由价格变动,资金费和交易费决定:

Payoff= (No. Of Contracts*Price Change) - Funding Fee - Trading Fee

期权相比期货,没有清仓的概念。每天的最大损失就是资金费率。其流动性由私池和公池两个池子支持。Shield 的核心创新在于永续期权的定价公式的解析解,形如 BS model,已如前所述。

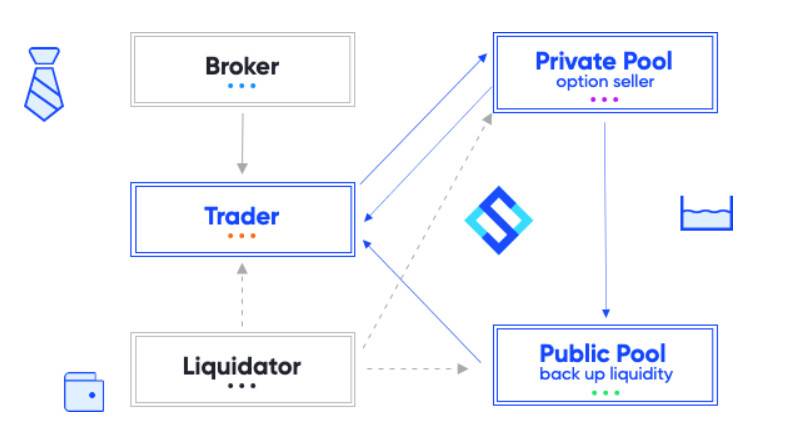

期权在 market fit 层面最主要的问题是,因为操作复杂,所以并不是很适合散户,T 字报价板就是一个最大的障碍。最大的期权交易所 Deribit 的交易量比较少,期权领域更加适合于专业交易员。Shield 解决这个困扰的办法是:1. 于是引入了 broker 角色,broker 帮助用户理解期权和提供交易 / 投资咨询。整个过程发生在链上,broker 可以获得佣金,和传统金融一样,佣金来自于被推荐者的交易佣金。2. 将传统的交割期权改造成了永续期权,并让用户只能做平值的买权,这样大大降低了用户使用门坎和风险。

Shield 特有的是公池、私池系统。私池作为主要的交易池,公池作为补充。私池是为专业交易者服务的,他们可以通过外部对冲转移风险。公池的门槛较低,适合散户和风险厌恶者参与。在 T=0 时刻,私池相当于期权的卖方,交易者为期权的卖方,所有的交易都是 peer to pool 的,流动性来自于池子。新开单的分配由随机数决定,一个是区块的哈希,另一个区块的时间。订单被随机匹配到私池中。私池的提供方获得基于 SLD (治理代币) 的交易费,私池的费用收入较高。清算人通过提供清算服务,获得奖励。Shield 的五个角色通过非合作博弈来维护协议的稳定。

永续期权的显性用处,投资者可以不必承担移仓的麻烦,作为期权的持有方,没有爆仓风险。期权的长期持有就是要付出时间价值, 即每天都有时间损耗,永续期权不需要付出时间价值,付出的是 funding fee。永续期权的隐形用处,提供了一种可以博弈波动率用的衍生品。当把永续期货和永续期权结合起来,剔除掉一次项,剔除掉时间价值,(假设 funding fee 可控),那合成的产品就是一个纯粹的波动率,给非方向性的博弈提供了大的空间。此外丰富了产品组合,可以体现了真正的可组合性。永续期权可以和交割期权结合起来,形成一些策略,但是目前的永续期权价格机制还比较繁琐,不太好计算各类 greeks 的风险暴露。

永续模板和可组合性-Ribbon 和 OPYN

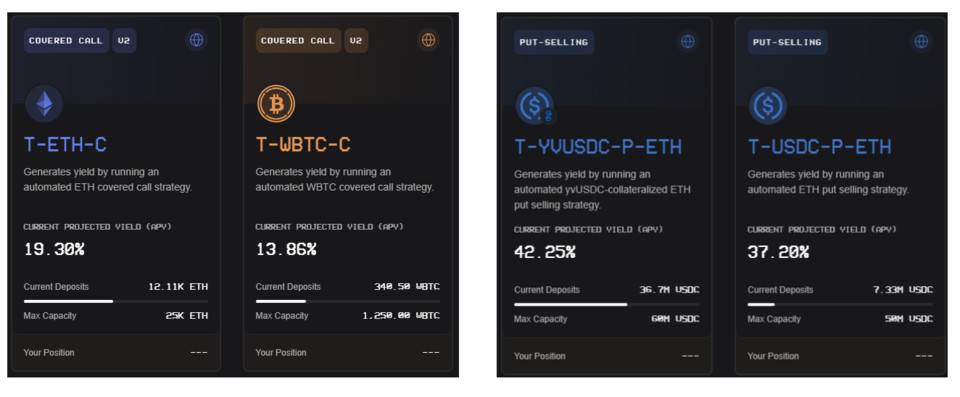

Ribbon 和 OPYN 的故事显示出了一个有趣的现象,复杂产品的创意往往依靠极端简单的前端做到扩大化,正体现了 DeFi 可组合性的优势。Ribbon Finance 利用了 OPYN 提供的永续期权模板,创造出了类似定期储蓄的资金池,底部由 put selling 和 covered call 策略的期权卖出策略支撑,可以给用户提供类固定收益的集合产品。

Ribbon 相当于为 OPYN 建立了一个策略聚合收益前端,帮助用户每周固定执行卖出期权策略,也就类似于永续期权的衍生品。实现原理是,Theta Vault (Ribbon 上的资金池)把投资人的 90% 的存入资金在 OPYN 铸造 coverd call, 并以 oToken (OPYN 里代表期权的 token)卖给做市场,期权的参数设定由 Theta Vault 决定,用户无需考虑,一般会选用价外期权,这样可以赚到 premium,缺点是若单位时期内,标的价格上涨至行权价,用户会承受损失。

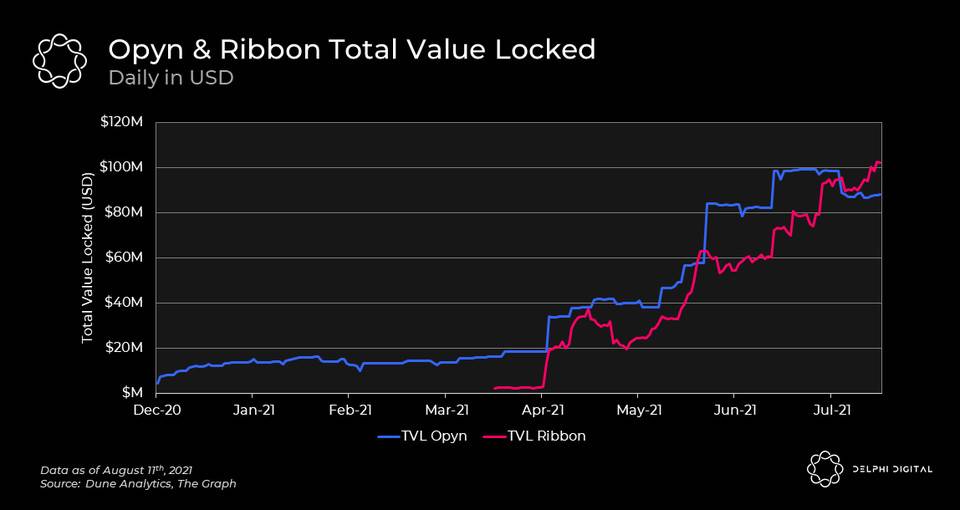

这里不得不提一下 OPYN,OPYN 越来越走向底层,特别是一些是实用性的工具如看涨期权,清算机器人,期权流动性池以及永续期权金库模板,这个模板被 Ribbon 所用,也为 OPYN 提升了大量的 TVL。基本上 OPYN 的 TVL 的近期增长全部由 Ribbon 推动。

来源:Delphidigital

OPYN 的底层:Perpetual Vault Templates。它使用了一整套永续期权模板,任何人可以构建他们所需要的期权(任意的行权价,到期日),省去了从底层 bootstrap 的功夫,做出来任何策略的,并以 oToken 的形式其表示这个期权。其可以容乃非常大量的期权策略,面向前端的 vault 可以自行构建客户需要的产品(比如固定收益)。

从期权的发展看永续衍生品

古代和近代期权的发展可追溯到中东地区以及郁金香泡沫时代,都是一种约定的交易合同的形式出现。比如买家向卖家支付 3.5%-10% 的定金,到期日如果郁金香价格低于合同价格,卖家可以豁免买入义务。现代期权无论是理论还是实践都在美国,商品期权起源于农作物和畜牧业,金融期权(以股票期权为代表)一开始都是去中心化的模式,都是场外期权。1973 年是期权市场发展的转折的一年,芝加哥期权交易所邀请南森公司完成了一份《南森报告》。同年 Fisher Black、Myron Sholes 和 Robert Merton 分别发表两篇论文,提出了结论近似的期权定价模型,也就是后来被称之为 BSM 的期权定价模型。

1974 年的美国证监会报告大量引用了《南森报告》的内容,四项结论非常重要:1 场内期权有助于降低场内现货的波动,2 场内期权提升了现货流动性,3 场内期权不会分流流动性,4 场内期权让投资人开始成熟面对复杂的市场。在 1985 年美国四大监管机构推出了《期货和期权交易对经济的影响研究》,这个俗称四方报告的刊物让期权发展正式走上正轨。

期权的发展历史非常之长,是市场、理论、交易者和监管共同作用的结果。对应到 crypto 的期权,我们发现理论是基本不变的,市场需求是存在的,交易者不太成熟,监管持很负面态度,符合早期也就是 1973 年以前股票期权市场的特征。衍生品发展的早期一般都具有较重的投机味道,直到投资者开始成熟,工具属性才慢慢复现,对于机构和个人,期权的意义也明显不同。所以发展 crypto 期权市场的定位是需要值得思考的。

为什么此时看好永续衍生品:

性能提升:Layer 2 上线是似乎解决了性能问题,更重要的是,给了衍生品 launch 新 V 的契机。在基础链的 AMM 模式开始向订单薄过度。随着 Uniswap V3 的出现,订单薄这个之前被遗忘的方案重新回来了,AMM 会和订单薄一起

玩法多样:永续是一个很好的方向,Crypto 散户多的特点,到期衍生品很多人操作不习惯。永续衍生品已被市场证明可以组合成有趣的收益产品。

期权热度上升:期权的热度在上升,期权很适合专业做市商的出现,专业做市商在 Layer 2 做事已经司空见惯。永续、永恒期权的定价和时间已经开始形成风气,这是促使专业交易员进入到市场的重要因素。

潜在的交易因素和非交易因素:只要全市场市场交易量上升,永续衍生品上量会非常快。而目前的一些其他因素让 DeFi 衍生品有了增量。

永续衍生品的风险:

衍生产品的高杠杆是可以吸引客户但是也对协议造成压力

对其池子的设计者而言,流动性的提供方会面临损失或者不愿意积极参与的局面

抵押品的选择是一个双刃剑

衍生品是否可以承担高通量还未经过验证

-

越接近于中心化的订单薄系统,越接近于和中心化交易所竞争的位置。之前通过 mining/staking 机制激发了用户,但是随后是真正产品的竞争。

撰文:郑嘉梁,HashKey Capital 研究总监

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...