區塊鏈DeFi貸款能否填補小企業的融資缺口?

在現實世界中,我們傾向於通過目的來定義借來的錢。貸款以標籤开頭——家庭、大學、企業——並代表對有形目標的投資。

我們希望我們的房屋增值;我們的學位以促進高薪工作;我們的業務要擴大。邏輯很簡單:當我們需要彌補不足時,我們會借錢,期望這筆錢會為我們未來的成功鋪平道路。

然而,這個理由在區塊鏈上是平淡的。借貸協議與解決現實世界的問題並沒有那么緊密——事實上,大多數參與 DeFi 借貸的人從來沒有把借來的錢離线,更不用說將其應用於現實世界的开支了。

有時候在市場中貸款不像人們所說的那樣,對傳統借款人來說比較平易近人。

“DeFi [貸款] 不適合膽小的人,”路透社的湯姆威爾遜在去年 8 月寫道。“借款人通常是交易員,他們在以太坊等領域貸款,然後使用這些代幣在各種交易所與其他加密貨幣進行交易。然後他們的目標是償還貸款並將他們的利潤收入囊中,就像股票市場上的賣空者一樣。”

對於這些借款人來說,貸款通常是一種產生收入的手段,而不是解決問題或目標的實用方法。

“我交易是為了好玩,”加密愛好者 Antoine Mouran 在接受採訪時告訴威爾遜。Mouran 是洛桑的一名大學生,在 Aave 上借入 USD Coin 並將這些資金用於交易 Lend 硬幣。“我的投資組合是幾千美元。”

但問題是——唯一能從基於區塊鏈的貸款中受益的人會是像 Mouran 這樣的投資者嗎?

基於 DeFi 的貸款是否也能為希望將借來的錢用於解決現實問題的傳統借款人开闢新的機會途徑?

這是一個比以往任何時候都更值得提出的問題。在全球大流行之後,無數小企業主面臨着一個長期懷疑的事實:傳統金融機構在他們倒下時不會總是在那裏接住他們。根據Biz2Credit 小企業貸款指數,大銀行僅批准了它們在 2021 年 1 月收到的融資申請的 13.2%——與 2020 年同期相比下降了兩位數。

當然,即使在疫情大流行之前,找到財政支持也並不容易。去年,美聯儲的小企業信貸調查發現,只有 51% 的小企業主獲得了他們在 2019 年要求的全部資金,20% 的小企業主因高利率選擇拒絕部分或全部融資。

很明顯,中心化機構提供的傳統金融產品已不再滿足當今企業主的需求。他們需要可以靈活快速獲得的小額貸款,而沒有集中銀行實體經常帶來的高利率或低批准率。

DeFi 使开發人員能夠創建如此復雜、可定制且可訪問的小額貸款產品。但不僅僅是方便,向區塊鏈貸款的轉變將使貸款民主化,並將更多的代理權交給傳統上在其貸款產品的設計或可訪問性方面沒有發言權的消費者。

這是一個看似無可爭議的絆腳石的直觀解決方案:超額抵押。

匿名借款的高成本

即使在區塊鏈愛好者中,將 DeFi 貸款作為現金短缺的小企業主的重要融資解決方案,也可能不會引發壓倒性的積極響應。

匿名是有代價的——在 DeFi 貸款的情況下,這個代價就是過度抵押。當一個人申請傳統貸款時,他們的銀行家會進行信用檢查和收入核實,以確認該人有能力償還所借的金額。

在區塊鏈上,用戶匿名自然會阻止此類評論,並迫使貸方尋找另一種方式來保護他們的投資。

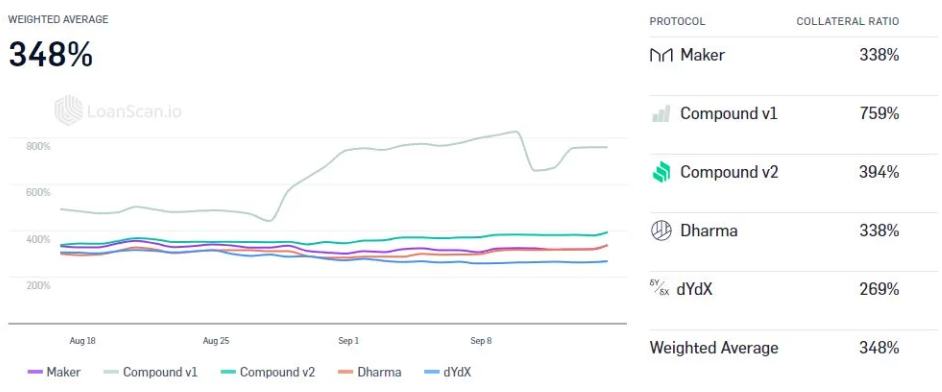

解決方案通常是超額抵押:借款人放下超過貸款總價值的抵押資產。這種參與資本可以說是高得驚人。例如,那些希望在 MakerDAO 上獲得 Dai 貸款的人需要至少抵押150%。

也就是說,許多人選擇放下,甚至更多, 以避免觸發清算處罰——即,當以太坊價格下跌時產生的費用,使投資者的抵押品價值低於 150% 的強制性門檻。

根據DeFi Rate 的統計,所有平臺的平均抵押率高達348%。

讓我們將其置於理論上的小企業主的背景中。如果他們想拿出 2,000 美元來彌補工資缺口並遵循 DeFi Rate 的平均抵押率,他們需要拿出6,960 美元才能獲得貸款。

即使他們有這筆錢,他們似乎也不太可能證明將這些資金鎖定為抵押品是合理的。不像穆蘭這樣的玩家,他們不是尋求資金支持,而是投資的跳板,大多數企業沒有“幾千”作為抵押品。

正如 NPR 的大衛阿諾德去年在一篇文章中解釋的那樣:

“許多小企業的運作有點像靠薪水過日子的人,沒有太多積蓄。”

這是真實發生的,根據摩根大通研究所進行的研究,小企業手頭通常只有一個月的現金來維持運轉。這些不是能夠承受過度抵押的消費者。為了利用 DeFi 貸款,貸方首先需要規避過度抵押的需要。

消除過度抵押的需要

乍一看,消除過度抵押似乎是不可能的。畢竟,傳統的擔保人支持模式——根據個人信用降低或放棄抵押品——與 DeFi 的匿名哲學背道而馳。如果貸方开始要求個人財務信息或從中央機構獲取個人信用報告,他們將有效地打破基於區塊鏈的金融的核心原則:隱私。

然而,是建立信譽,同時保持借款人匿名的方式。答案在於創建身份層協議,該協議將用戶的統一錢包地址列入白名單,並僅通過該地址和用戶選擇包括的任何其他白名單地址來評估他們的信用行為。

該協議將僅收集建立一定信譽所需的財務信息,並且不會收集任何可能在出現分歧或違約時對借款人不利的敏感個人信息。

評論的那樣:“毫無疑問,區塊鏈概念具有防止鏈上重復和分歧的能力,具有高度承諾身份。在分布式账本上,每個人都可以相信账本中的內容就在那裏,並且是它的唯一版本。”

但是,這種解決方案可能不足以完全免除高抵押要求。為此,貸方和借方可能需要通過智能合約建立信用委托協議。

這些合同將建立與利率和條款相關的非常重要的條款和條件,作為公开法,從而提供一個不變的參考點。

總之,這些功能可以為貸方提供足夠的保證,將其抵押要求降低到企業主更容易接受的水平。然而,關心的借款人可以通過參與基於社區的小額貸款進一步降低他們的個人風險負擔。在這種安排下,貸方將提供流動性來匯集服務於數十個小額“小額貸款”。

在這個社區借貸生態系統中,風險是分擔的,因此沒有貸方獨自承擔風險。

低抵押、區塊鏈推動的小額貸款既是可能的,也是值得追求的。在這種安排下,資金緊張的企業主不僅可以獲得急需的資金,而且可以在其金融產品的設計中擁有發言權——這種發言權是中央銀行系統很少允許的,如果有的話。就貸款人而言,他們將有機會從這些貸款中獲利,並將急需的創新注入長期以來由中心化金融巨頭主導的貸款生態系統。

基於區塊鏈的小額貸款是夢想嗎?今天,是的——但明天,它很可能為現實世界的愿望提供資金支持。

原文作者 | 安基特高爾,EasyFi CEO

編譯 | 白澤研究院

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

白澤研究院

文章數量

37粉絲數

0