分析22864個地址的Uniswap V3真實做市情況 77%都是被動流動性提供者

為什么做市商很重要?

金融中的做市不僅僅是指x*y=k這一等式。在傳統的中央限價訂單簿(CLOB)市場中,做市商專門提交买方和賣方訂單。用戶在FTX上進行交易時,交易對手可能不是一個定向的交易者,而是一家做市商!大多數高頻交易公司,甚至銀行,都會將一部分投資組合分配給做市活動。知名的做市商包括Two Sigma、Citadel 和 Jump Trading。

做市商在傳統市場中尤其重要,因為僅靠定向交易者並不能為市場提供足夠的流動性。這事由於以下幾個原因:

存在信息割裂。买家無法有效與賣家溝通,尤其是在交易長尾資產時。

一些市場參與者要求交易立即執行,但實際上,交易需要時間來清算。

流動性受到市場情緒的不對稱影響,在牛市中增加,在熊市中枯竭。這可以從Derbit期權的未平倉美元價值體現出來。

大宗交易的滑點很高。

這些問題掩蓋了價格發現,並增加了市場波動,通常使市場效率更低。在DeFi中,缺乏提供流動性的做市商可以解釋為什么新發行的代幣價格波動很大。這也是為什么用戶應該根據代幣的流動性深度,來設置大額轉账的智能警報。

為什么要做市?

DeFi 中的做市商可以從交易費用和流動性激勵中獲利。這與從买賣價差(买單和賣單之間的差額)中獲利的傳統做市商沒有太大區別。

收入也伴隨着風險,DeFi用戶害怕無常損失,傳統做市商則試圖減少資產價格隨時間變化的風險。做市在傳統上是一項復雜的業務,機構以多種方式進行競爭。他們不斷調整價差和买賣金額,從衍生品市場購买對衝工具,並在低延遲的軟件上執行光速訂單。

正因為如此,在中央限價訂單簿市場上做市對於個體交易者而言非常困難。雖然有些程序能幫助你做到,但機構在幾乎所有方面都具有規模優勢。

進入自動化做市

自動做市商引入了“惰性做市商”(lazy market making)的概念,徹底顛覆了原有的做市模式。DeFi中的資產將存入一個被稱為“流動性池”的合約中,各種交易者可以通過流動性池進行交易。這是“自動化的”,因為AMM中的資產價格會根據預定義的數學公式發生變化。其中一個公式就是Uniswap的恆定乘積公式x*y=k,x和y分別代表資金池中兩種代幣的儲備量,兩種代幣的數量相乘必須始終等於常數k。這篇文章很好地介紹了AMMs:

https://www.paradigm.xyz/2021/04/understanding-automated-market-makers-part-1-price-impact/

多年過去,也發展出了其它的AMM公式,每一個都有自己的價格曲线。它們都有一個共同的特點:做市是自動化的,並且可能很容易。

進入Uniswap V3

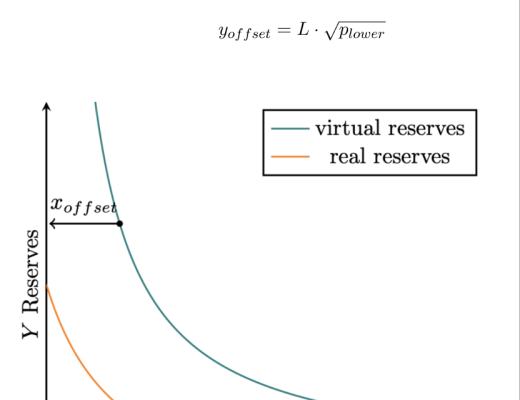

Uniswap V3對AMM模型進行了顯著改善。它通過允許用戶將資產匯集在預先設定好的價格範圍內,來增加可定制的流動性頭寸。用戶可以將單個V3流動性頭寸視為x*y=k的AMM,但只適用於設定的價格範圍內。引用Dan Robinson的工作成果,單個V3頭寸中資產之間的關系也可以用以下公式表示:

這裏的“offset”是指設定V3中價格範圍下限和上限的函數。正如之前的文章中提到的,這大大提高了流動池中資產的資金效率,使用戶能夠通過同時持有不同的流動性頭寸來定制個人的整體做市頭寸。

然而,資金效率的提升是有代價的,用戶可能面臨做市資產的市場價格超出設定的做市範圍的風險。例如,用戶在1000-2500美元的價格範圍內,為ETH/USDC交易對提供流動性,當ETH價格跌至1000美元以下時,用戶最終只持有ETH。當ETH的價格超過2500美元時,用戶最終只持有USDC。在這兩種情況下,用戶的資產都不再能夠賺取費用,並且所持有的單一資產可能面臨下行風險。

這就是在Uniswap V3上做市的難點,提供流動性不再是簡單和被動的,而需要及時監控和战略調整。在這篇文章中,我們通過鏈上分析,以發現Uniswap V3上做市的真實情況。

方法

每個Uniswap V3頭寸都由一個唯一的NFT表示,我們分析了與流動性頭寸管理相關的5種不同事件的數據。

由 NonfungiblePositionManager.sol 發出的增加流動性(IncreaseLiquidity)、減少流動性(DecreaseLiquidity)和轉移(Transfer)事件

UniswapV3Pool.sol 發出的鑄造(Mint)和銷毀(Burn)事件

將這些事件中的數據整合到一起,我們能夠發現特定流動性頭寸(如NFT)的更新頻率。通過Transfer事件,我們能夠確定NFT頭寸的最終所有者。如果最終所有者是銷毀地址,則將倒數第二個所有者視為該NFT頭寸的所有者。

假設從一個以太坊地址轉移到另一個以太坊地址的NFT最終屬於同一個所有者,因為沒有买賣Uniswap V3 NFT頭寸的开放市場,用戶也沒有任何理由直接購买NFT,而不是自己購买相應的底層資產再提供流動性。

如果Uniswap V3的流動性提供商正在主動管理流動性,他們可能會頻繁改動持有的流動性頭寸,通過鏈下算法或鏈上合約都可以實現。我們進行了簡短的試探性分析,以了解流動性提供者如何使用Uniswap V3。

在當前所有持有Uniswap V3頭寸的用戶中,58%的地址僅擁有1個流動性頭寸,只有不到10%的地址擁有超過5個NFT頭寸。

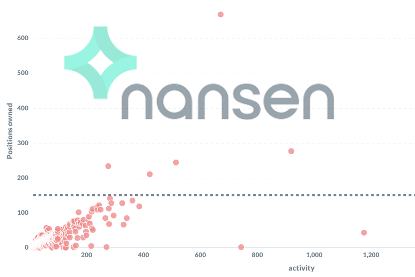

通過對特定地址“增加流動性”和“減少流動性”事件發生的次數求和,可以得到該地址的活動次數,其中包含了已被該地址銷毀的NFT的活動。我們針對每個地址持有的頭寸數量和活動次數,繪制了如下的散點圖。

趨勢表明,某地址的活動次數始終超過他擁有的頭寸數量。很少有地址擁有超過150個NFT頭寸。我們還可以推斷,活動次數的增長比例超過了持有頭寸的增長比例。

讓我們對數據進行分類,並添加不同的顏色,展示如下。

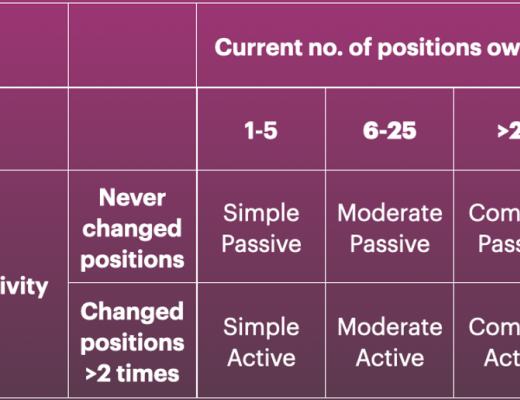

“簡單被動(Simple Passive)”是指一個地址只擁有一個Uniswap V3頭寸,並且沒有對其進行過任何改動。從各種意義上說,它代表着一個“懶惰”的流動性提供者。“復雜主動(Complex Active)”則是指流動性提供者擁有多個頭寸並積極管理。如果活動次數大於持有的頭寸數量,則可以推斷出這一點,以2作為評判是否活躍的閾值。

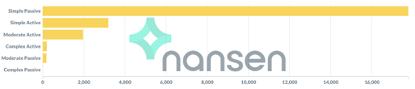

我們發現總共有22864個地址在Uniswap V3上擁有或曾經擁有過頭寸,其中很大一部分(77%)都被視為“被動流動性提供者”,這意味着他們在鑄造NFT之後幾乎從未改變過流動性頭寸。14%的地址被歸類為“簡單主動(Simple Active)”,只有不到1%的地址為“復雜主動”。

只有8個“復雜被動”的流動性提供者,我們推測其中大多數是某些項目的質押池,如Raini的V3流動性提供者質押池,但8個地址中實際上有6個是錢包地址(不是合約地址)。

流動性供應的歷史模式

通過跟蹤每天的歷史鑄幣和銷毀量,可以觀察從5月到6月28日的歷史流動性供應模式。可以進行一些試探性的觀察,但需要進一步測試來進行驗證。

特定價格處的流動性突然“飆升”,可能會導致第二天相對ETH價格發生變化。

6月中旬以來,整體流動性深度普遍下降。

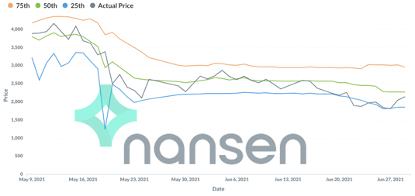

ETH/USDC池中的流動性如何跟隨以太坊價格進行變化呢?將25%、50%、75%的流動性對應的ETH價格,與ETH/USD價格進行比較。如下圖所示,可以推測,流動性通常集中在這些範圍內。

5月份,V3上的流動性分布隨ETH價格密切變化。這是有道理的,因為做市商可以調整頭寸以賺取更多費用。然而,自6月中旬以來,V3的流動性並沒有跟上以太坊價格的下跌。隨着ETH價格跌破2000美元,Uniswap上的流動性提供者擴大了他們的做市範圍,25%和75%流動性之間的價格差距擴大。這種趨勢會持續嗎?只有時間和數據會告訴我們答案。

結語

積極的流動性管理在DeFi中仍處於起步階段,Visor Finance目前的策略是從ETH/USD價格推導出布林帶,以創建預計的活躍流動性範圍。Charm Finance則運行一種被動的再平衡策略,以確保集中的流動性範圍能“趕上”市場價格。

正如數據所展示的一樣,Uniswap V3的潛力尚未开發。被動、簡單的流動性頭寸仍佔主導地位,大多數頭寸以一種隨意的、未經優化的方式進行管理。這是新協議構建自動化鏈上策略的絕佳機會,幫助用戶主動管理流動性資產,使做市對於日常DeFi用戶變得大衆化。他們的成功與Uniswap的成功本身密不可分。

原文:《The Market Making Landscape of Uniswap V3》

來源:Nansen 作者:Ling Young Loon

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

PANews

文章數量

303粉絲數

0