加密市场结构对BTC主导地位的影响

当人们谈论加密货币行业的周期时,通常会从价格性质的一些周期性开始,其中最常描述的就是其他商品使用的S2F模型。然而,经常被忽略的周期性是加密货币的普通用户,他们为比特币而来,然后沿着风险光谱寻找 "下一个比特币",但最终仍旧回到 "比特币是最好的加密货币"的想法。

我自己的旅程也是从类似的路径开始的,我进入加密货币是为了了解比特币,然后转向比特币现金,最后又回到了比特币。很容易看出为什么比特币是人们期待拥有的唯一资产。在2017年,当大多数资产都有缺口的流动性问题时,比特币的交易量很高。2018年,当大多数其他资产缩水90%时,比特币的缩水却没有那么严重。但如今呢?

在这篇文章中,我将强调比特币叙事的一些最大的市场结构变化,以及为什么竞争环境已经变得非常公平。

衍生品

我们喜欢评论衍生品,也不会忽视它们在2018年及以后对比特币极大主义(Bitcoin maximalism)的重要性。与流行看法相反,比特币成功的最重要因素可能不是完美的概念或安全保障,而是衍生品市场以一种非常有趣但经常被忽视的方式青睐着比特币,基本上将(比特币)极大化主义推向了市场。

当BitMEX的永续掉期合约(perpetual swap)在2018年占据主导地位时,通过抵押,盈利/亏损,并以比特币交易所有产品,它为交易者提供了一种独特的交易方式。该交易以很大的优势成为了市场上流动性最强的产品,很快,BitMEX也主导了绝大多数的价格发现。与此同时,随着基金、风投集团和加密货币公司通过交易以比特币为保证金的BTC BitMEX积极对冲风险,我们看到比特币的主导地位也翻了倍。

这种在流动性、交易量和正常运行时间方面的优势,使BitMEX很早就成为衍生品交易的主场,并允许其进入一个新市场:ALT(山寨币)/BTC。当ETH/USD Quanto在2018年5月上线时,我们看到ETH的价格急剧下降,部分原因是交易者第一次可以用BTC抵押交易ETH/USD(之前只提供ETH/BTC)。大多数交易者没有意识到的是,这是无意中成为比特币最大主义的第一步,因为所有的损益(P&L)都是以BTC计价的。

你在交易什么合约并不重要:作为一个以比特币计价的交易所,意味着每个人都在追求一件事:即比特币。比特币在2018年保持得最好的原因并不纯粹是因为它是最值钱的,而是它是交易最广泛、流动性最强的产品,也是在BitMEX交易的首选产品。这个论点在某些方面是循环的,但流动性和成交量会招致流动性和成交量,最好的交易员和基金也将始终奔向已有市场,并减少对手方风险。

总而言之,随着整个市场转向以比特币为保证金的掉期交易,整个市场也就转向了比特币为王。在很多方面,2017/2018年不可能再发生了,而一个强有力的论点是,比特币的主导地位已经永远达到了顶峰,因为现在有各种各样的结构化产品,人们几乎可以用任何基础货币进行交易。换句话说,市场对大规模法币的采用,遏制了将比特币作为唯一资产的需要,甚至开启了废黜国王BTC的可能性。

加密货币敞口

也许仅次于法定保证金衍生品,法币直接进入加密货币市场的通道让世界绕过了比特币的一个主要非故意的价值主张:法币和加密货币之间的中间层。随着加密货币市场规模的扩张,加密货币现货市场的可及性也在增加。仅在美国,用户就可以在相对较短的时间内登上十几家交易所来交易现货加密货币市场。除了现成市场的矿大,还出现了一个巨大的转变,即使用法币(主要是美元)进行现货交易,而不是比特币对。

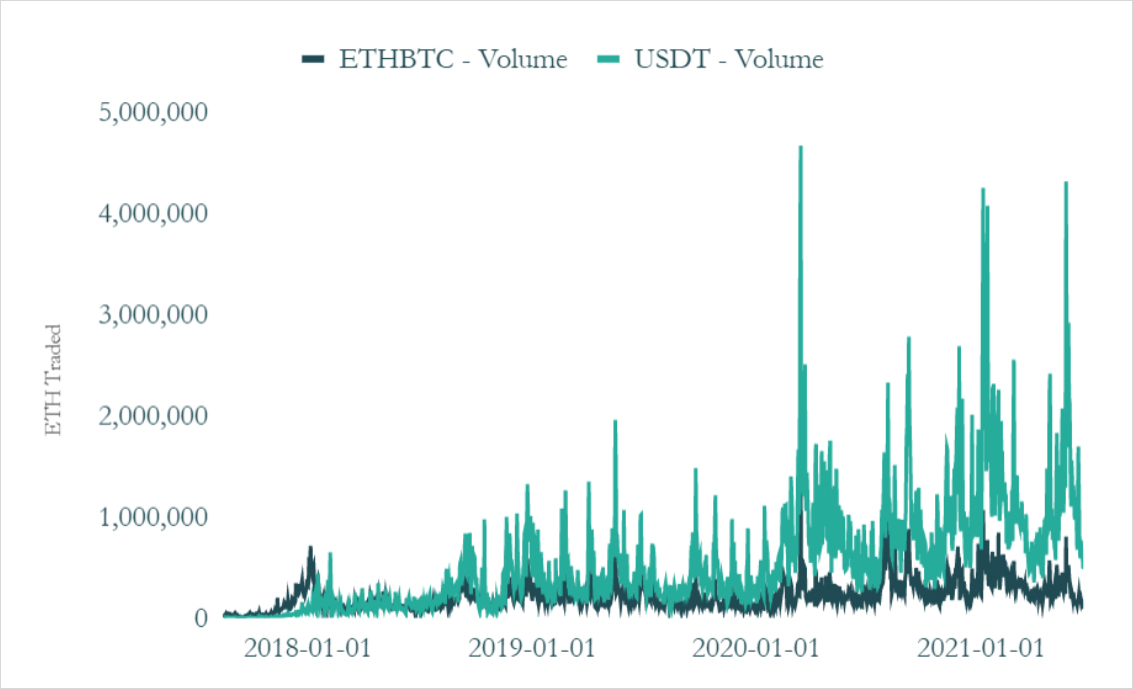

以币安现货市场的ETH/BTC与ETH/USD交易对为例。在过去的两年中,ETH现货市场已经完全分化,因为法币的交易量已经完全使比特币交易对相形见绌。比特币作为进入加密货币的主要门户的功能已经被瓦解,因为更多的市场被创建了出来,流动性也已经转移到了法币的现货市场。快速浏览一下币安上DOGE/USDT和BTC/USDT之间的交易量差异也证明了这一趋势,因为在过去几周里,DOGE一直比比特币的交易量大。

除了这一敞口,加密货币市场还受益于机构对资产的采用。灰度、Purpose ETF、CME期货市场和Bitwise都向进入该领域的大规模玩家伸出了援手--然而这些产品不再只是仅仅迎合比特币了。自从CME宣布ETH期货和Grayscale增加ETHE信托以来,以太坊已经在加密货币的期货和信托规模中占了大约20%。比特币作为唯一的机构加密资产的说法已经被完全瓦解,机构也已经开始探索其他加密货币(即ETH)成为ETF应用和企业资金库购买的一部分的可能性。

DeFi与加密货币的未来

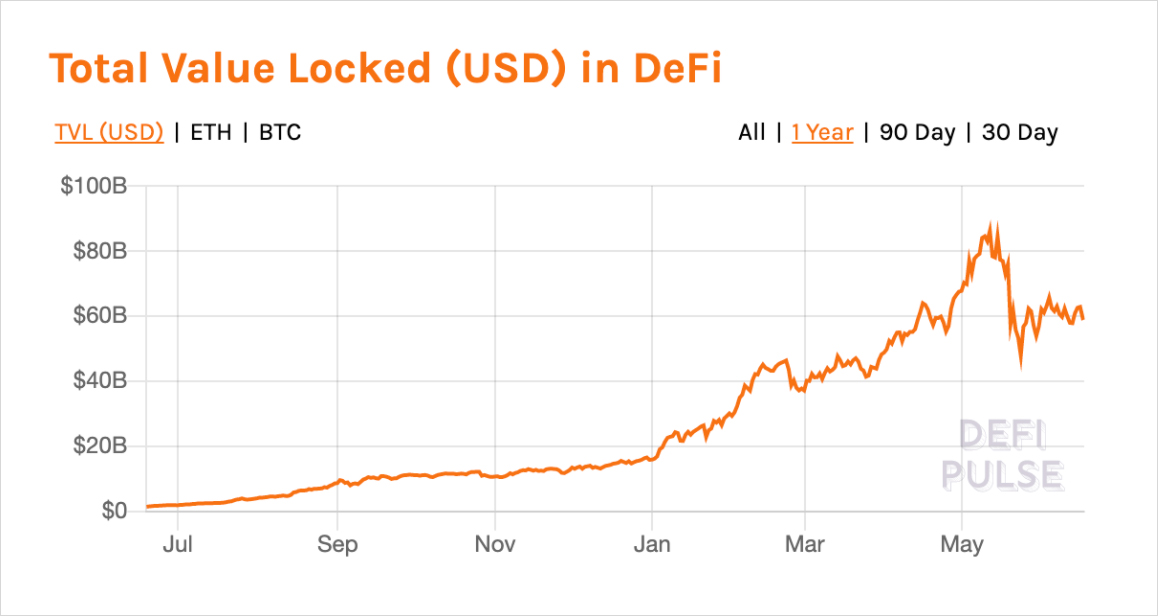

DeFi可能是加密货币估值最重要的长期驱动力,它是加密货币最有价值的未来前景。一年前,DeFi的概念远没有我们今天知道的那样容易理解,但流动性挖矿/收益率耕种的扩散推动了DeFi成为该行业的宠儿。在一年的时间里,我们看到DeFi的价值量(锁定总价值)从7亿美元上升到了910亿美元,而且还在不断增加,足足增长了100多倍。

就目前而言,有超过半打价值超过10亿美元的1层区块链在寻找吞噬以太坊的护城河。这种快速扩张所显示的不仅是DeFi在短期内的价值累积,而且是生态系统在长期内的集体前景。虽然比特币人士声称,DeFi最终将建立在比特币之上,但现实是,比特币的架构根本无法支持以太坊上已有的许多DeFi功能。在这种对加密货币的未来看法中,缺少的是比特币作为行业领导者的角色,以及比特币将在哪里找到它对DeFi生态系统的增值作用。

结论

在一个最大的资产以高波动性交易的市场中,即使是最好的资产,也很难经受住体制的变化。比特币作为最受欢迎的资产,拥有最多的拥护者,然而,当挖掘其中原因时,我们面临着真正的支持与结构性力量的挑战,即比特币是否能够保持其霸主地位。在衍生品市场扩张,加密货币敞口的增加,以及DeFi的诞生之后,比特币作为首发加密货币的主导地位已经下降,并且可能永远不会保持其作为唯一真正的加密货币的旧地位。

注,原文来自Deribit Insights,以下为全文编译。

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...

巴比特资讯

文章数量

141粉丝数

0