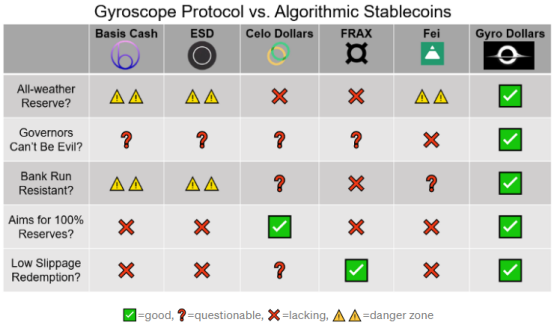

Gyroscope帶來了哪些創新?

算法穩定幣旨在通過自動調整穩定幣的供應量以滿足需求來維持穩定的價格。我們將在這裏介紹三種主要類型:基本模型、儲備支持模型和鑄幣稅共享模型(這一部分僅做簡單介紹,後續將在第3部分中詳細展开)。

基礎穩定幣難以為繼

在基礎模型中,穩定幣是無抵押的。如果匯率正常,新用戶為鑄造的每個新穩定幣支付約1美元。該協議將所有這些收益獎勵給貢獻很少的抵押者。如果出現危機,價格是否穩定由市場投機者決定:他們繼續押注貨幣供應量的持續增長,而押金必須達到危機前貨幣供應量水平以上才能使獲利。當所需的貨幣增長到無法滿足時,投機者自然會選擇放棄,這會導致穩定幣崩潰。

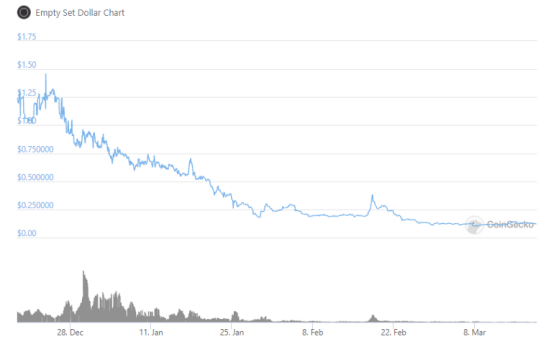

在過去的幾個月中,許多基礎型穩定幣進入市場,包括Basis Cash和Empty Set Dollar。所有項目都遭受了同樣的命運,這個狀況我們在2018年曾經做了預測。

崩潰的空氣“美元”

儲備金支持的穩定幣和銀行擠兌風險

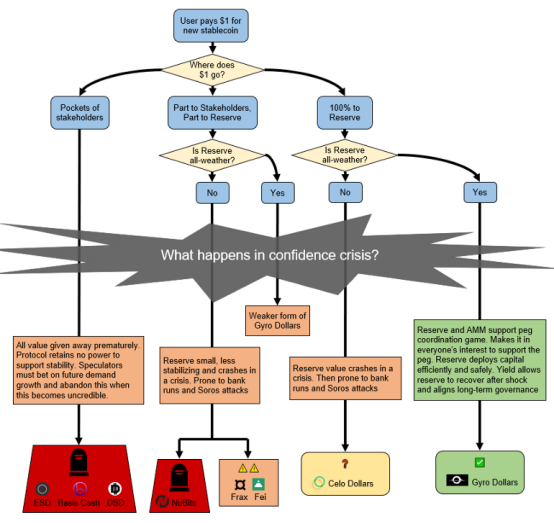

在儲備金支持模型中,通過建立資產儲備,對穩定幣形成價值支撐。當出售新的穩定幣時,全部或部分收益將用於填補此儲備金。然後,用戶可以從儲備金中贖回穩定幣。這樣可以平息危機,直到儲備金用盡。

在儲備美元價值小於穩定幣數量的情況下,穩定幣將面臨銀行擠兌風險。尤其是,如果穩定幣持有人從儲備金中贖回的金額接近儲備金的量,儲備金的抗風險能力將降低,從而引發其他持有人擠兌。結果是,儲備金被耗盡,一些穩定幣持有者將無法贖回。這可以自然發生,也可以通過索羅斯襲擊(類似於索羅斯曾經對英鎊的著名襲擊)發生,投機者試圖使這種情況發生並從貨幣崩潰中獲利。

這裏涉及一些關鍵的設計問題。新發行收益的哪一部分進入儲備金?份額越大,儲備越強。儲備是否設計為全天候的,即儲備中是否包含在各種危機中都能保持價值的資產?全天候的儲備分散了所有風險,而不僅僅是價格風險,以最大化在危機中需要儲備時有價值的可能性。按照這些原則,儲備金理想上不應由系統的管理代幣組成,如果系統處於危機中,則管理代幣可能會迅速失去價值。兌換過程如何進行?贖回過程將深入影響穩定幣的流動性、儲備狀況、銀行擠兌風險以及人們購买穩定幣的意愿。

算法穩定幣的關鍵設計路徑

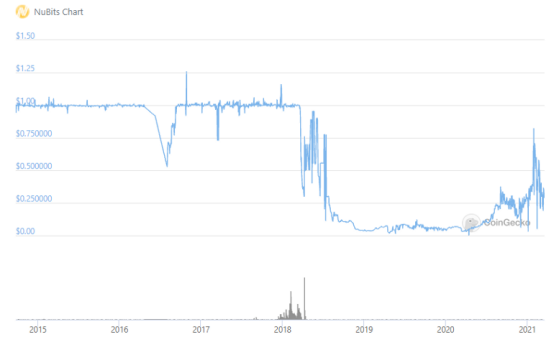

NuBits穩定幣可追溯到2014年,實質上是基礎和儲備金支持設計的組合。它的BTC儲備金很小,很快就用光了,無法平息危機。在完全恢復為基礎型機制後,NuBits在2018年崩盤了。

NuBits穩定幣的崩潰

在Frax穩定幣中,出售新鑄造的穩定幣所產生的價值的一小部分放在USDC儲備金中。其余部分以Frax股票支付,其市值也以鑄幣價格股票的方式對穩定幣形成價值支撐。從這個意義上講,Frax相當於擁有一些USDC和一些鑄幣業股份的穩定幣。

鑄幣穩定幣模型簡介

在鑄幣股份模型中,創建新資產的目的是成為支撐穩定幣價值的風險資產。在算法版本中,穩定幣的供應會自動適應需求,風險將由抵押資產持有人承擔。鑄幣權分享機制類似於DAI這樣的基於槓杆的機制,我們將在本系列的第3部分中進一步介紹。兩者的主要區別在於風險資產的風險更大,因為它的價值來自於同一個自我運轉的系統。如果系統處於危機中,則風險資產本身的價值可能會進入死亡螺旋,導致系統崩潰。這也可能像銀行擠兌或索羅斯攻擊一樣:大量贖回穩定幣會導致風險資產價格惡化,從而引發更多贖回和系統崩潰。

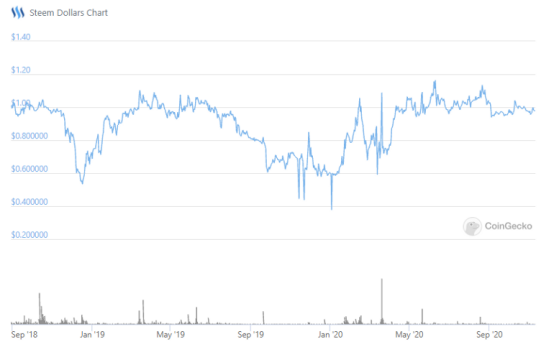

鑄幣股份穩定幣盡管有一些成功案例,但表現不穩。Steem Dollars是Steem區塊鏈上鑄幣股份的早期例子。當價格低於1美元(但不高於1美元)時,Steem Dollars在價格下行時勉強穩定了價格,同時經歷了許多脫鉤危機。

使用鑄幣股份模型的Steem Dollars的價格表現(注意:Steem Dollars僅在下行方面穩定下來,價格可能會大幅上漲至1美元以上)

迄今為止,鑄幣股份的其他項目,例如Terra,都可以正常工作。但是,它們面臨同樣的風險。我們將在本系列的第3部分中介紹更多這些內容。

最後,值得注意的是,Ampleforth並非鑄幣稅共享模型,也不是穩定幣。本質上,這只是固定供應的加密貨幣上的一個表面操作。它將每位用戶持有的代幣數量從某種價格波動性轉變為數量波動性。除心理影響外,對用戶持有的幣值沒有穩定作用。事實已經證明了這一點。

繼續回到儲蓄支持的穩定幣

再回到Franx,鑄幣稅共享模型在抵御銀行擠兌行為來說是非常脆弱的。而且USDC並非全天候儲備,因為它僅對衝價格風險,並且無法抵抗監管、審查和交易對手風險。

穩定幣Fei的風險更為極端。Fei儲備金僅由高度波動性的ETH組成,並且先天性儲備不足。Fei僅保留了發行的穩定幣的小部分儲備金,將剩余部分分配給第一批利益相關者,這使其原有的脆弱性超出了預期。總體而言,這幾乎與我們所說的全天候投資組合相反。這導致Fei持有人會押注巨大的賭注,以防ETH價格波動而不會下降,這加劇了銀行擠兌的風險。

從本質上來說,Fei將有很高的流動性危機風險。它對銀行擠兌的抵制是有問題的,因為要從Fei儲備中贖回成本很高。根據設計,兌換會產生二次費用,這導致了很多問題。Fei系統將在任何供應收縮期間保證低流動性。即使二級市場流動性枯竭,即使儲備金已滿,Fei持有人也會陷入困境。這就引出了一個問題,即使用者為什么要參與(在流動性挖礦熱情消退之後,有人參與穩定幣嗎?)。此外,這種機制並不能防止儲備耗盡,尤其是在以太坊價格大幅下跌時(這是經常發生的事情)。

Fei設計還有其他一些小問題。例如,由於AMM的原因,“直接激勵”(二次交易手續費機制)並不一定會導致Fei燃燒。同時,由於ETH具有波動性,系統而產生額外的Fei。而且,Fei的機制也不具有激勵相容性,因為當Fei在某個匯率下進行交易時,交易量自然會遷移到沒有二次費用的其它市場,從而破壞了已有的流動性。

Celo Dollars是一種更強大的儲備金支持設計,可以解決其中的一些問題。Celo Dollars的目標是100%的儲備,實際上起步價更高,因此更加安全。其中,一小部分儲備金為恆定的產品市場提供流動性。如果儲備金跌至100%以下,Celo會採用臨時治理流程來解決銀行運營風險,該流程會定期調整恆定產品市場與儲備金的自定義量,並及時調整流動性。此外,儲備金提供者會收到一部分新的Celo區塊獎勵。

Celo儲備金主要由Celo資產組成,如今,這些資產風險實際上比ETH更高。從某種意義上講,Celo的儲備蓄金設計更接近鑄幣模型,因為Celo系統的儲蓄機制並未得到廣泛採用。盡管這些資產依賴於通往Celo區塊鏈的橋梁,但引入了其他漏洞,Celo通過使用BTC,ETH和Dai分散儲備來解決此問題。

上述項目在設計中仍然存在一些突出的問題,因此,我們為Gyroscope設計了新的機制來解決這些問題。

1.全天候儲備

Gyroscope儲備金模型旨在通過以下方式實現全天候服務:(a)盡可能使用加密資產分散所有DeFi風險,而不僅僅是價格風險(b)部署資產以獲取DeFi收益,同時將可組合性風險分層(已在第1部分闡述)之間的不同協議。例如,儲備金由分开不同風險類型的保險庫組成,包括不同的穩定幣、預付款、協議管理、審查、監管和以太坊價格風險。設計產品組合的目的是使單個保管庫的故障不會波及到其他保管庫中。

2.流動性和銀行風險抵抗能力

盡管Gyroscope儲備金的目標是100%,且新的陀螺美元鑄幣所產生的所有收入都將轉移到儲備金中,但在儲備價值受到衝擊的情況下,系統仍需要控制銀行運營風險。如果發生這種情況,陀螺儀系統將通過匯率協調機制保持穩定在$ 1 。匯率協調是通過專門設計的一級市場AMM(P-AMM)進行的。考慮到准備金的狀況,P-AMM在一級市場提供可控制的流動性,同時在激勵措施與導致銀行擠兌的大量資金流出之間取得平衡。額外優化的二級市場AMM(S-AMM)增強了Gyro Dollar的流動性。

3.安全地適應DeFi協議必須是一個緩慢的過程

調整協議的過程必須通過社區治理,確保此過程公平公正的重要環節是時間延遲。Gyroscope的貢獻之一是簡化了短期治理行為。例如,P-AMM將有關如何在危機中處理儲備金贖回的快速臨時治理進行了自動化設計。這意味着可以將社區理事的主要任務設置為可以緩慢批准那些更加安全的任務,例如隨着DeFi的發展適應儲備金的水平、全天候儲備金以及對系統進行長期調整等。

4.控制治理價值(GEV)

下一步,我們將在算法穩定幣的背景下重新審視GEV(governance extractable value的簡稱),以及Gyroscope中引入的新機制如何解決GEV問題。

治理可提取價值

我們在第1部分中討論了治理價值(GEV)。GEV描述了協議理事在什么情況下能夠從損害協議健康的操作中獲得更好的收益。例如,通過引入不可信的抵押品,以犧牲長期健康為代價謀求短期利潤,甚至採取完全惡意的行動來竊取用戶資金。GEV適用於類似的算法穩定幣。問題的核心是:(a)如果協議為延遲窗口中的所有參與者提供退出流動性,則治理時間延遲僅在降低GEV時有效;(b)尚未被智能合約追蹤詳細信息的用戶仍然未受到保護。

就算法穩定幣而言,Fei在GEV方面尤其令人擔憂,因為從設計上來說,Fei幾乎沒有退出流動性,並且治理設計為在升級合同方面極為隨意。由於缺乏退出流動性,Fei的持有者實際上被治理所束縛,即使准備金充足,也只能以不理想的價格贖回。最後,目前沒有針對Fei治理代幣的通證模型設計,即沒有關於社區理事如何產生“可信的”現金流的機制。這意味着Fei治理中唯一的價值來自GEV。

Frax在這方面比Fei好一點,因為它提供了所需的退出流動性,並進一步限制了升級合同的治理能力。但是,與許多其他DeFi系統類似,這些系統中的GEV水平以及問題的處理方式仍然是一個懸而未決的問題。此外,令人遺憾的是,GEV並不是大多數現有項目所重視的問題。

Gyroscope改變了這一點。Gyroscope引入了开拓性的治理機制,可作為對GEV的制衡的手段。Gyroscope採用有條件現金流的方式,只有在協議保持健康的情況下,才給予社區理事獎勵。Gyroscope通過樂觀批准將動力交到陀螺美元持有者手中,這是在延遲時間內否決的選擇。延遲和樂觀批准的結合非常強大。從本質上講,如果壞的社區理事犯下惡意行為,則Gyro Dollar持有人有機會組織一次類似YAM的緊急行動,行使否決權。該過程是可行的,因為Gyro Dollar持有人通常不需要直接在治理中做任何事情。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

巴比特資訊

文章數量

141粉絲數

0

評論