霍華德·馬克斯最新備忘錄:如何在市場崩盤前逃離

百年來,股票市場起起伏伏,周而復始,從未有停止,無數周期如璀璨流星般從歷史天空中劃過。

為什么會有周期,為什么投資者要將無數精力投注到與市場波動的持續抗爭之中?因為他們的投資心理始終在影響市場的走向。只要人類參與投資,我們就會看到它們一次又一次地發生。

在橡樹資本聯合創始人霍華德·馬克斯(Howard Marks)這篇名為《牛市的韻律》(Bull Market Rhymes)的最新備忘錄中,對牛市周期規律進行了分析,並指出通過投資者行為可判斷出當下所處階段,在股市崩盤之前趁早離場。

出於對財富夢想的追求,投資者在牛市狂潮中會缺少適當的恐懼,而這種狂熱心理的出現預示着風險的臨近。

馬克斯表示,投資者必須知道牛市心理何時佔據主導地位,並保持必要的謹慎態度。“牛市心理”並非褒義詞,它意味着毫無警覺的行為和高風險承受能力,投資者應該感到擔憂,而不是受到鼓舞:

是風險厭惡和對損失的恐懼讓市場保持安全和理智。

馬克斯指出,資產價格取決於基本面以及人們如何看待這些基本面。牛市中的高回報使人們更加相信新事物、小概率事件和樂觀的結果將會發生。當人們對這些東西的價值深信不疑時,他們往往會得出“沒有太貴的股票”的結論。此時新入市者大舉买進,股市維持在高位。謹慎、選擇性和紀律,在最需要的時候卻消失不見。

馬克斯還以當下股市行情舉例:

在今時今日的華爾街,降息的消息將股市推高,但接下來利率走低導致通脹的預期把股市壓低,然後,人們意識到降息能刺激蕭條的經濟,這種預期又將股市推高,之後,在經濟過熱將導致再次加息的恐懼中,股市最終下挫。

馬克斯直言,他信奉的是經久不衰的投資格言,因此最偉大的投資者行為應該是“智者所始,愚者所終”。

以下為該備忘錄的全文:

雖然我在備忘錄中運用了大量格言和引語,但只有少數能夠進入我的首選名單,我最愛之一是馬克吐溫的名言:

歷史不會重演,但會以相似的韻律重復。

有據可查的是,馬克吐溫在1874年說過前四個詞,但是並沒有准確的證據表明他曾說過後面的話。

多年來,有很多人說過類似的話。1965年,精神分析學家Theodor Reik在名為“遙不可及”的文章中表達過同樣的觀點。他自己又多加了幾句,我認為他的表述是最好的:

周期是反復的,起起伏伏,但過程基本相同,變化很小。有人說歷史會重演,但這可能不太准確,歷史只是以相似的韻律重復。

曾經的投資事件不會重演,但事件主旋律確實會重現,尤其是與投資行為相關的,這正是我研究的內容。

在過去兩年間,Reik所寫道的周期經歷了起起伏伏,引發市場注目。讓我尤其震驚的,是在投資行為中再度出現的典型風格,這將成為本次備忘錄的主題。

我先提前聲明,本次備忘錄並不能預估市場的潛在方向。舉個例子,市場看漲行為從2020年3月觸及底部开始,但自那時起,經濟內部(通貨膨脹)和經濟外部(俄烏衝突)都發生了嚴重問題,並且出現了重大調整。包括我在內,沒有人能夠知道這些事情加在一起會對未來造成何種影響。

我寫這篇備忘錄的目的,只是為了將近期事件放在歷史的背景下,從中發現一些隱含的經驗教訓。這一點至關重要,因為我們必須回到22年前,回到2000年科技—傳媒—電信泡沫破滅之前,看看當時真正牛市的开始和由此引發的熊市結束。很多讀者因為开始投資的時間較晚,沒有經歷過當時的事件。

你可能會問“在2008-2009年全球金融危機和2020年疫情大流行導致市場崩潰之前,市場收益情況如何?”

在我看來,在這兩場危機之前,市場都是漸進式上漲,並不是沿着拋物线上行。上漲不是由狂熱情緒推動的,股價也沒有被推升至瘋狂的高度,而且高股價並不是造成任何一場危機的原因。2008-2009年危機是源自房地產市場和次貸證券化的出現,2020年崩潰則是因為新冠疫情的流行和政府為控制疫情而關閉經濟。

對於前面所說的“真正牛市”,我對它的定義並不是來自投資百科網站(Investopedia):

- 金融市場中資產或證券價格在一段時間內持續上漲。

- 市場通常在股價下跌20%之後,出現20%的上漲。

第一個定義過於平淡,沒能捕捉到投資者在牛市行情中的核心情緒。第二個定義提供了一種錯誤的精准,牛市不應該用價格的百分比變化來定義。對我來說,最好用它給人的感覺、背後的投資者心理以及由此引發的投資行為來進行描述。

(在牛市和熊市的數字標准被制定之前,我就已經开始投資,我認為這樣的標准毫無意義。標普500指數下跌19.9%還是20.1%真的很重要嗎?我還是更喜歡熊市的老派定義—神經折磨(nerve-racking)。

01過度與修正

我的第二本書是《周期》(Mastering the Market Cycle: Getting the Odds on Your Side)。衆所周知,我是周期的學生,也是周期的信徒。這些年我作為投資者,經歷了幾個重要的周期(也接受了教育)。

我相信了解自己在市場周期中的位置,可以提示我們接下來會發生的事情。但是當我把這本書寫完三分之二時,我突然想到一個之前從沒考慮過的問題:為什么會有周期?

比如,標普500指數自1957年誕生,這65年的平均年回報率略高於10%,為什么它的回報率不能每年都是10%?在這裏補充一下我在2004年7月備忘錄《中庸之道》中提出的問題,為什么在這期間標普500指數的回報率只有6次在8%—12%之間,為什么它在90%時間裏的表現都與此相差甚遠?

在經過一段時間思考之後,我認為可以這么解釋,那就是市場存在“過度與修正”。

如果把股票市場比作一臺機器,你希望它能夠隨着時間的推移持續穩定地運轉,這個想法是合理的。然而,我認為投資者心理狀態對其決策造成的重大影響,可以在很大程度上解釋市場出現波動的原因。

當投資者开始大舉看漲時,他們傾向於得出以下結論。

首先,一切都將永遠上漲;其次,無論他們為一項資產支付多高的價格,其他人都會以更高的價格從他們手中买走(即“更大傻瓜”理論),因為他們對市場高度非常樂觀:

- 股價上漲速度會比公司利潤增速更快,漲幅會遠高於公允價值(超額上漲)。

- 之後投資環境开始令人失望,出高價的愚蠢舉動變得很顯眼,股價會跌落至公允價值(修正),之後進一步跌破該價格水平。

- 股價下跌會進一步引發市場悲觀情緒,由此導致股價下挫,並遠遠低於其本身價值(過度下跌)。

- 最終抄底买入會助推低迷股價回升至其公允價值(修正)。

過度上漲會導致回報率在一段時間內高於平均水平,而過度下挫也會導致回報率在一段時間內低於平均水平。當然,可能還有其他因素在發揮作用,但是我認為,“過度和修正”可以解釋大部分情況。在2020-2021年期間,我們看到股市有些過度上漲,而現在我們看到它們正在被修正。

02牛市心理學

在牛市行情中,有利環境會引領股價上漲並提振投資者信心,而這種投資信心會誘發激進操作,之後會進一步引發股價上漲,那么接下來會出現更加樂觀的投資心態以及持續的冒險操作。

這種上升式螺旋就是牛市的本質,其上升過程看起來似乎勢不可擋。

在疫情大流行初期,我們見證了一場典型的資產價格崩盤。標普500指數先是在2020年2月19日創下3386點的歷史新高,隨後在短短34天內重挫三分之一,並在3月23日跌至2237點。但是之後在多種力量共同努力下,股價又出現大幅上漲:

- 其中美聯儲將聯邦基金利率下調至接近零的水平,並與財政部一道宣布了大規模經濟刺激措施。

- 這些行動讓投資者相信,國家機構會不惜一切代價穩定經濟。

- 降息顯著降低了投資的預期回報,影響其相對吸引力。

- 這些因素結合在一起,迫使投資者开始承受短期內出現的風險。

- 隨後資產價格出現上漲:到當年8月底,標普500指數已經收回所有失地,並漲超2月高點。

- FAAMG(臉書、亞馬遜、蘋果、微軟和谷歌)、軟件股和其他科技股大幅上漲,推動市場走高。

- 最終,投資者得出結論,認為他們可以期待股市持續上漲,這也符合他們此前在牛市行情中的常規心態。

就像上面最後一點,在牛市心理中最重要的是,就是大多數人認為股價上漲是預示之後行情的積極信號,不少人开始變得樂觀。只有少數人會懷疑這種行情是過度上漲,其收益是依賴未來預期,所以上漲並不會持續,並且行情將發生逆轉。

這讓我想起了我最喜歡的另一句格言,是大約在50年前我最早學會的一句,即“牛市的三個階段”:

第一階段,當一些有遠見的人开始押注牛市或將到來;

第二階段,當大多數投資者意識到牛市正在發生;

第三階段,當每個人都認為牛市會永遠持續下去。

有意思的是,雖然在美聯儲的主導下,股市從2020年3月的疲軟底部快速轉變為5月的繁榮景象,但是半信半疑才是我在這期間最常見到的投資者心理,他們問我最多的問題是:

環境這么糟糕,疫情大流行肆虐加上經濟停滯,股市還能上漲?

那時很難找到樂觀主義者。很多投資者成為我已故岳父所描述的“戴手銬的人”:他們买股票不是因為自己想买,而是他們不得不买,因為現金回報率很低。一旦股市开始上漲,由於擔心會被拋在後面,所以他們會追逐更高的價格。

因此,股市上漲似乎是源自美聯儲對資本市場的操縱,而不是來自企業的良好業績或投資者的樂觀情緒。直到2020年底,在標普500指數較3月底部上漲67.9%,全年累計上漲16.3%之後,投資者的心理狀態才終於趕上飆升的股價。

牛市很少能夠經歷第一階段,經歷第二階段的概率也很低,許多投資者都是從當年3月底的深度絕望直接轉變為後來的極度樂觀。

對當下來說,這就是一個很好的提醒。雖然有些歷史事件的主旋律確實會重復出現,但是期待歷史精確重演就是一個很大的錯誤。

03樂觀理由、超級股票和新生事物

在狂熱的牛市行情中,投資者會變得歇斯底裏。在極端情況下,他們的想法和行為會脫離實際。這裏的前提是,必須出現一些要素既能激發投資者想象力,還能阻止他們謹慎思考。

因此值得注意的是,總有一些要素會在牛市中出現:新的發展、新的發明以及推動股票上漲的理由。

從定義上看,牛市的特點是繁榮向上、信心倍增、容易輕信以及投資者愿意為資產支付高價,而所有這些要素都在事後被證明是超出了限度。歷史經驗表明,將這些特點保持在合理範圍內是至關重要的。鑑於這個原因,能夠刺激牛市出現的理性或感性原因都來自新生事物,無法通過歷史經驗解釋。

歷史充分證明,當市場出現看漲行為,股票估值被推高,以及投資者开始毫不猶豫地接受新生事物時,後果往往是非常痛苦的。

每個人都知道(或者應該知道)在股市呈現拋物线上漲之後通常會下跌20%—50%。然而正如我在高中英語課上學到的“自愿終止懷疑”(the willing suspension of disbelief),上述行為仍在投資者中不斷發生,反復出現。

下面是我最喜歡的另一句名言:

狂喜的感覺在過去和現在都鮮為人知。人們對金融市場的記憶非常短暫,這就導致金融危機很快就會被遺忘。

而當相同或者非常相似的情況再度重演時,就算發生在幾年之內,在年輕且極度自信的新一代眼中,這場危機也會被譽為是金融界和經濟領域的重大發現。在人類涉獵的行業中,很少有行業像金融業一樣,曾經的歷史經驗如此沒有意義。

在某種程度上,歷史經驗完全成為回憶的一部分,對於那些無力欣賞眼下盛景的人而言,成為了他們的原始避難所

—John Kenneth Galbraith,《金融狂喜簡史》,1990年

在過去30年裏,我多次與讀者分享這句話,因為我認為它很好地總結了一些重要的觀點,但針對其中所描述的行為,我之前並沒有分享過我對它的理解。

我不認為投資者是健忘的。相反,對歷史的了解和適當的謹慎態度位於天平的一側,追求財富的夢想位於天平的另一側,而後者總是獲勝。回憶、謹慎、現實主義和風險規避只會阻礙致富夢想的實現。所以出於這個原因,當牛市行情开始時,投資者總是缺少適度的擔憂。

取而代之的往往是為超出歷史估值標准尋找理由。1987年10月11日,Anise Wallace在《紐約時報》上發表的一篇題為《為什么這個市場周期並沒有什么不同》的文章中描述了這種現象。當時人們持有樂觀、積極的情緒,為異常高的股價尋找合理性,但Wallace在文中指出,這種想法是站不住腳的:

74歲的共同基金經理約翰·鄧普頓曾指出,投資中最危險的四個字是“這次不同”。在股市大起大落時,投資者總會用這一理由來將其情緒驅動的決策合理化。

在接下來的一年裏,許多投資者可能會重復這四個字,為高股價辯護。但他們更應該持有“有錢了我就還你”(the check’s in the mail找借口拖延)的態度來看待股市上漲,不管經紀人或基金經理怎么說,牛市不會永遠持續下去。

結果,沒花一年時間,僅僅八天後,全球遭遇了“黑色星期一”,道瓊斯工業指數單日暴跌22.6%。

對牛市的另一個解釋是投資者相信某些企業一定會擁有美好的未來。這適用於20世紀60年代末的“漂亮50”成長股;80年代的半導體制造商;以及90年代末的電信、互聯網和電子商務公司。人們認為,每一項發展都能夠改變世界,因此,過去的商業現實並不能限制投資者的想象力和投資意愿。他們確實改變了世界。盡管如此,曾被認為合理的高估值並沒有持續下去。

在許多牛市中,一或多個群體被我稱之為“超級股票”,它們的迅速崛起讓投資者越來越樂觀。日益增長的樂觀情緒將股價推向高點,成為以往市場循環過程中的一個特徵。通過相對價值比較和投資者情緒的普遍改善,這種積極性和估值走高進一步反映到其他證券(或所有證券)的估值中。

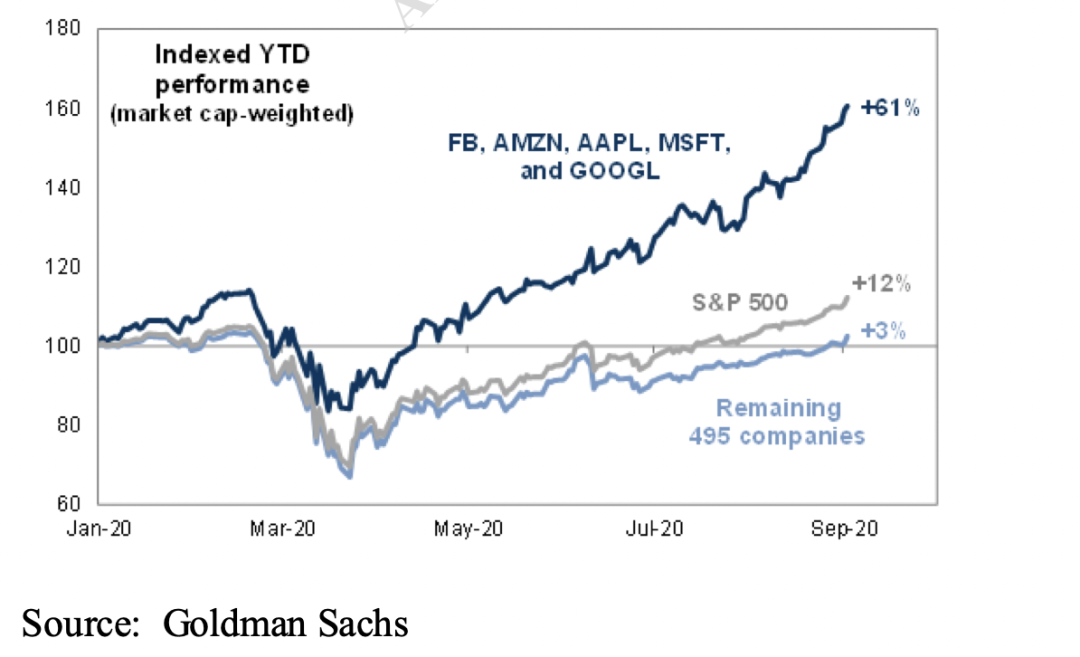

回顧前兩年,在2020—2021年,FAAMG(臉書、亞馬遜、蘋果、微軟和谷歌)在令投資者興奮不已的公司中位居榜首,其市場主導地位和規模能力前所未有的。2020年FAAMG的驚豔表現吸引了投資者的注意,並支持了普遍的看漲趨勢。

到2020年9月(六個月內),這些股票與3月份的低點相比,幾乎翻了一番,較年初上漲了61%。值得一提的是,這五只股票在標普500指數中權重很大,因此它們的表現導致指數整體漲勢良好,但這分散了人們對其他495只表現不佳股票的注意力。

FAAMG的巨大成功為科技股帶來了普遍的積極影響,投資者對科技股的需求激增,與投資領域的情況一樣,強勁的需求刺激並增加了供應。在這種情況下,一個值得注意的晴雨表是未盈利的公司對待IPO的態度。

在20世紀90年代末互聯網泡沫之前,沒有盈利的公司的IPO相對較少,在泡沫期間期間激增,但此後數量再次下降。在2020-2021年的牛市中,未盈利的首次公开募股(IPO)經歷了一次大的反彈,因為投資者愿意支持科技公司規模化的愿望和生物科技公司在藥物試驗上的开支需求。

如果擁有光明前景的公司為牛市提供了動力,那么市場上的新興事物可能會起到推波助瀾的作用,加劇其上漲。SPAC(借殼上市)是最近一個典型的例子。投資者為這些新成立的公司开展收購活動提供了空白支票,在滿足以下兩個條件後可以連本帶利拿回資金,“如果兩年內沒有完成收購,或者如果投資者不同意擬議的收購”。

這似乎是一個“穩賺不賠”(世界上最危險的一個詞)的买賣,SPAC的數量從2013年的10個和2019年的59個飆升至2020年的248個和2021的613個。一些公司獲得了巨額利潤,而在其他情況下,投資者連本帶息收回了資金。但是,由於缺乏對未經考驗的創新的懷疑,加之牛市心理的推動,使得太多SPAC被創造出來,無論是由稱職的還是不稱職的發起者,他們都會因完成收購而獲得高額報酬......任何收購。

如今,自2020年以來通過完成收購並退出的SPAC平均售價為5.25美元,而發行價為10.00美元。這是一個很好的例子,證明了新事物並不是投資者所想的那么可靠——投資者再次為“一定不會發生的事”付出代價。

SPAC的支持者則認為,這些實體只是公司上市的另一種方式,並不擔心它的潛在作用。我重點關注的是,投資者在火熱時期如何欣然接受一項未經考驗的創新。

另一個有關創新因素的動態也值得一提,其展示了“新事物”是如何對牛市作出了貢獻:

- Robinhood Markets在疫情暴發前幾年开始提供股票、ETF和加密貨幣等的免傭金交易。新冠疫情暴發後,這就鼓勵了人們湧向股市,开始炒股,因為賭場和體育賽事停止了賭博業務。

- 數百萬沒有失業的人得到了慷慨的財政補貼,這意味着許多人在疫情期間的可支配收入增加了。而像Reddit這樣的社交網站把投資轉變成一種“隔離居家的社交活動”。

- 因此,大量的新手散戶投資者湧向股市,其中許多人缺乏基本的投資經驗。

- 新手會因崇拜某位公衆人物而激動不已,並聲稱“股市只會上漲” 。

- 因此,許多科技股和“模因股”(抱團散戶股)價格飆升。

最後一個值得討論的新興事物是加密貨幣。例如,比特幣的支持者列舉了其多種用途,以及相對於潛在需求其供應是有限的。另一方面,懷疑論者指出,比特幣缺乏現金流和內在價值,因此無法確定公允價格。無論哪一方是正確的,比特幣都滿足從牛市中受益的一些特徵:

- 比特幣相對較新的(雖然它已經存在14年了,但最近五年人們才關注到它)。

- 比特幣價格大幅飆升,從2020年的5000美元上漲到2021年的最高點68000美元。

- 根據Galbrait的說法,這肯定是前幾代人“無法欣賞”事物。

- 從所有這些方面來看,這完全符合Galbrait的描述,即“由新的、年輕且十分自信的一代人熱烈擁護,認為是金融領域偉大的創新發明”的事物。

- 現在,比特幣與2021的高點相比下跌了一半多,但已經存在的數千種其他加密貨幣,跌幅要更大。

2020年FAAMG、科技股、SPACs、抱團股和加密貨幣的驚人表現使得這種迷戀更加狂熱,並增加了投資者的普遍樂觀情緒。很難想象在沒有前所未見或聞所未聞的情況下,會出現一個全面的牛市。“新新事物”和“這次不同”的信念是牛市主題反復出現的典型特徵。

04逐底競爭

不同周期中的另一個牛市主題是,牛市趨勢對投資者決策質量的有害影響。簡言之,當冷靜理智被燃燒的樂觀情緒取代時:

- 資產價格上漲

- 貪婪蓋過恐懼

- 不再擔心虧損,轉向擔憂踏空

- 風險厭惡和小心謹慎逐漸消失

必須記住,是風險厭惡和對損失的恐懼讓市場保持安全和理智。上述事態發展通常會提振市場,使謹慎和理智思考消失,令其成為危險之地。

我曾在2007年的備忘錄《逐底競爭》中解釋說,當投資者和資本提供者手中有太多資金,他們太渴望投入使用時,所以對證券和放貸機會的出價就過於激進。激烈的競價壓低了預期回報,增加了風險,削弱了安全結構,並降低了容錯率。

- 謹慎的投資者堅持己見,說:“我堅持8%的利息和強力契約。”

- 其競爭對手回應道:“我接受7%的利息,並要求更少的契約。”

- 最不守規矩的人不想錯過這個機會,說:“我可以接受6%的利息,且不需要契約。”

這是“逐底競爭”,這正是人們常說的“最差的貸款來自於最好的時候”。當人們對最近的損失感到痛心,害怕經歷更多損失時,這是不可能發生的事情。美聯儲為應對全球金融危機採取大規模的措施後,迎來了了長達10多年的創紀錄經濟復蘇和股市上漲,但伴隨而來的還有:

- 虧損公司的IPO浪潮

- 次級證券(高風險CCC評級債券)創紀錄的發行

- 高波動性行業(科技和軟件)公司大量發債,而謹慎的時期人們往往會選擇回避這些行業

- 並購和收購的估值倍數不斷上升

- 風險溢價持續走低

有利的發展也鼓勵更多地使用槓杆。槓杆放大收益和損失,但在牛市中,投資者確信收益是必然的,而忽視損失的可能性。在這種情況下,很少有人能找到不舉債的理由,因為債務的利息成本微乎其微,且可以增加成功的回報。

但是,在上漲周期後期以高價增加負債並不是成功的最佳方式。當情況變得糟糕時,槓杆就會變得不利。當投資銀行在投資末期發行債務時,他們就會陷入困境。“掛在”銀行資產負債表上的債務往往會成為“煤礦裏的金絲雀”,暗示危險即將到來。

由於我信奉的是經久不衰的投資格言,因此,在這一點上,引用我認為最偉大的投資者行為的格言是十分恰當的,“智者所始,愚者所終”。在牛市的第一階段購买股票的人,由於普遍的悲觀情緒(如2008-09年全球金融危機期間和2020年新冠疫情初期),價格較低,有可能在風險極小的情況下獲得豐厚的回報,主要先決條件是資金和膽量。

但當牛市升溫,可觀的回報鼓勵了投資者樂觀的情緒,此時獲得回報的特質是渴望、輕信和冒險。在牛市的第三階段,新入市者大舉买進,股市維持在高位。謹慎、選擇性和紀律,在最需要的時候卻消失不見。

特別值得注意的是,樂觀情緒並因風險承受能力而獲得回報的投資者通常不再對投資機會進行辨別。投資者不僅認為一些“新事物”的肯定會成功,而且最終他們得出結論是,該領域前途一片光明,因此沒有必要再進行區分。

由於上述原因,“牛市心理”並非褒義詞。它意味着毫無警覺的行為和高風險承受能力,投資者應該感到擔憂,而不是受到鼓舞。正如巴菲特所言,“別人處理自己的事情越不謹慎小心,我們處理自己的事情就越要謹慎小心”。投資者必須知道牛市心理何時佔據主導地位,並保持必要的謹慎態度。

05鐘擺效應

牛市不是憑空出現的。每次牛市中的贏家之所以成為贏家,原因很簡單,即他們獲利的背後存在一些事實。然而,我上面所說的牛市往往會誇大股票價值,並將股價推至過高也因此脆弱的水平。並且,向上的波動不會永遠持續下去。

我曾在《躺在沙發上》(OntheCouch,2016年1月)中寫道:“在現實世界中,事情通常在‘相當好’和‘不太熱’之間來回擺動。但在投資世界中,人們的預期往往從‘充滿希望’變為‘絕望’”。在市場中,把事情做得嚴重過頭是投資者行為的關鍵特徵之一。牛市期間,投資者認為,有難度、不大可能發生和前所未有的事情肯定會奏效。

但在不那么景氣的時期,利好的經濟消息和“業績超過預期”並未能刺激买盤,股價上漲也不再使持倉水平較低的投資者感到後悔。因此,我們看到,人們不再愿意暫時摒棄質疑,心態迅速轉為消極。

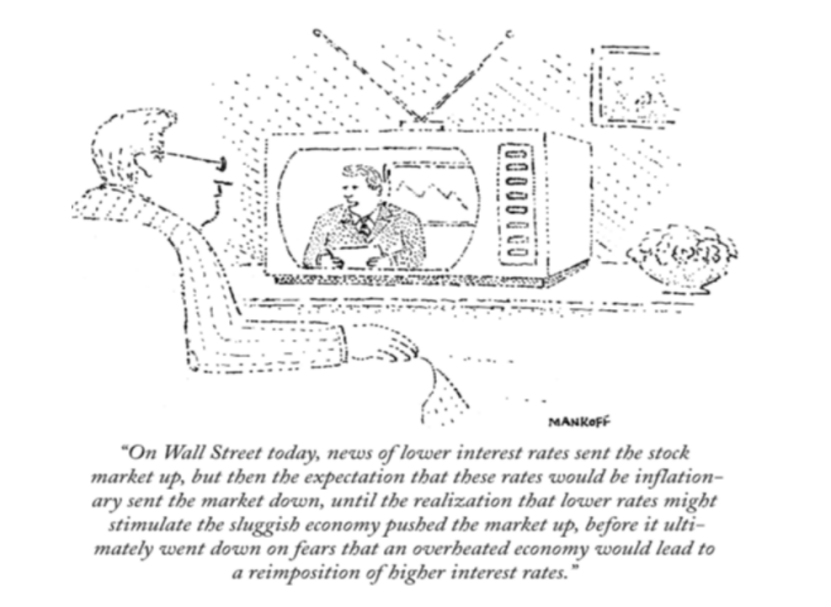

投資者能夠對幾乎任意一條新聞進行解讀,正面還是負面取決於報道方式和他們的心情,這是關鍵所在。(下面的漫畫,我一直以來的最愛之一,是幾十年前出版的,看看那些天线和電視機櫃的深度,但顯而易見,文字說明才與這一刻的主題有關。)

“在今時今日的華爾街,降息的消息將股市推高,但接下來利率走低導致通脹的預期把股市壓低,然後,人們意識到降息能刺激蕭條的經濟,這種預期又將股市推高,之後,在經濟過熱將導致再次加息的恐懼中,股市最終下挫。”

將這個盛行的說法倒過來,便反映出我之前提到的“從充滿希望到絕望”的過程。雖然支持牛市會發生的觀點有些道理,但當進展順利時,投資者便將其視為板上釘釘的事。然而,當這個觀點的某些缺陷暴露出來時,人們又認為它完全錯誤。

在歡樂的日子裏(在一年前),科技多頭說:“你必須买成長股,因為未來幾十年它們的收益很可能會增長。”但現在,在經歷了一輪暴跌之後,我們反而聽到:“基於未來潛力的投資風險太大。你必須持有價值股,因為能夠確定它們的現值,另外定價較為合理。”

同樣,在經濟繁榮時期,參與虧損公司IPO的投資人表示:“報告虧損的公司沒有什么問題,他們花錢擴大規模合情合理。”但現在的說法不一樣了,許多人表示:“誰會投資於無利可圖的公司?他們只會燒錢。”

沒有花太多時間觀察市場的人可能認為資產價格完全取決於基本面,但事實並非如此。資產價格取決於基本面以及人們如何看待這些基本面。因此,資產價格的變化取決於基本面的變化和/或人們如何看待這些基本面的變化。

公司基本面理論上受制於所謂的“分析”,甚至可能是預測。另一方面,對基本面的看法是主觀的,不受分析或預測的影響,並且變化得更快、更劇烈。

一些俗語也反映了這個觀點:

- 氣球放氣的速度比充氣的速度快得多。

- 事情發生的時間比你想象的要晚,但是它們發生的速度比你想象的要快得多。

至於後者,根據我的經驗,我們經常看到積極或消極的基本面會在一段時間內同時出現,而股價卻沒有反應。但隨後達到了一個臨界點——無論是基本面還是心理面——全部突然反映在價格上,有時甚至反映過度。

06然後會發生什么?

牛市不會對所有行業一視同仁。正如我之前所討論的,在牛市中,樂觀情緒最強烈地集中在某類股票上,例如“新事物”或“超級股票”。這類股票漲幅最大,成為這一時期牛市的象徵,並吸引進一步的买盤。媒體最關注這類股票,延長了整個過程。在2020-2021年期間,FAAMG和其他科技股就是這種現象的最好例子。

道理不言而喻,但我還是要說,持有大量在牛市中領先的股票的投資者都做得很好。一些基金經理足夠聰明或足夠幸運地專注於這些股票,因此他們實現的回報最高,樂觀情緒盛行,與此同時,他們還出現在報紙和有线電視節目的頭版。過去,我曾說過,我們的行業到處都是因連續做出正確決定而出名的人。而對於那些足夠聰明或幸運地增持引領牛市的板塊的基金經理來說,出名的人可能會翻倍。

然而,在上漲年份中漲幅最大的股票往往在下跌年份中跌幅最大。這裏適用的格言來自現實世界,但這並沒有降低它們的相關性:“成也蕭何,敗也蕭何”“有起必有落”和“爬得越高,摔得越狠”:

第一支科技基金在2020年增長了157%,從默默無聞到名聲大震。但它在2021年下跌了23%,2022年迄今又下跌了57%。2019年底投資的100美元在一年後價值257美元,但如今已跌至85美元。

另一支波動性較小的科技基金在2020年上漲了48%,但此後下跌了48%。不幸的是,上漲的48%和下跌的48%並無法相互抵消,實際上,每投資100美元,淨下跌22美元。

第三支科技基金在第一年上漲了驚人的291%,但在隨後的三年中分別下跌了21%、60%和61%。在這四年裏,开始時投資的100美元在最後僅價值43美元,相當於從第一年年底不可思議的高點下降了89%。等一下,目前的繁榮/蕭條期還沒有持續四年。不,我引用的是1999-2002年的結果,當時最後一個科技泡沫也破裂了。我提它們只是為了提醒你當前的表現是一次情景再現。

前面我提到過免傭金交易的鼻祖Robinhood。它是2020-2021年牛市期間數字貨幣股的縮影。Robinhood於2021年7月以38美元/股的價格上市,一周後股價飆升至85美元。如今的股價僅為10美元,在不到一年的時間裏從高位下跌了88%。

但是股票的平均表現其實並沒有那么糟糕,對吧?以科技股為主的納斯達克綜合指數在2022年“僅”下跌27.4%。這個“牛市”的一個特徵是,最大的成分股表現最好,從而提振了指數。思考一下這對其余成分股意味着什么,納指22%的股票至少下跌了50%。(此處和下面數據的時間截至5月20日)

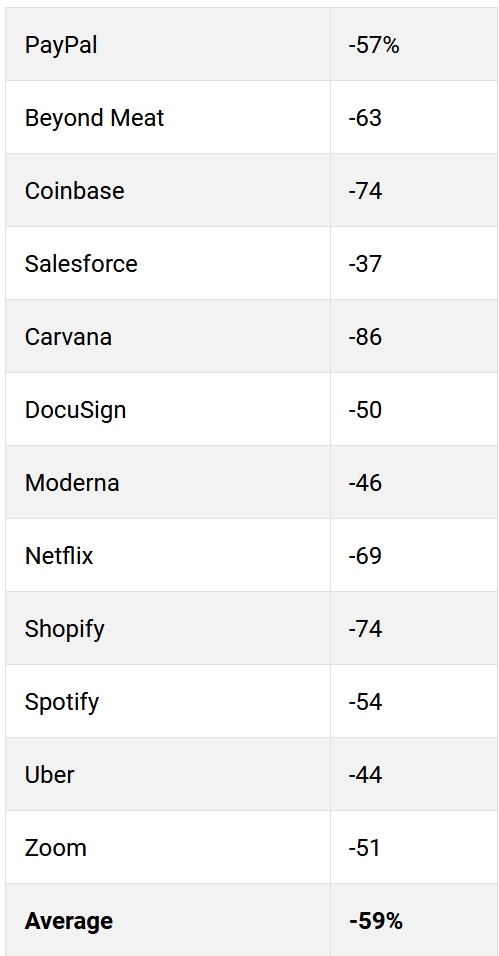

以下是我隨機挑選的一些知名科技、數字貨幣和創新型股票的跌幅。也許,當這裏的一些股票處於巔峯的時候,你因為沒有入手而感到自責:

假設,你仍然相信股價是由聰明的投資者根據基本面達成的共識決定的。如果是這樣,那為什么所有這些股票都跌得如此慘烈?你真的相信這些企業的價值在過去幾個月平均蒸發了一半以上嗎?這個問題引發了一些我經常在想的其他問題。

在股市出現劇烈波動之際,比特幣經常朝同一個方向變動。這背後是否存在某種根本原因導致兩者之間走勢存在相關性?國家之間的市場聯系也是如此:當日本股市开局大幅下滑時,歐美股市往往會跟跌。有時,似乎美國股市領先,日本股市卻同時出現下滑。這些國家基本面之間的聯系是否足以導致它們聯動?

我對所有這些問題的回答通常都是“不”。共同點不是基本面,而是心理因素,當後者發生重大變化時,所有這些事情都會受到類似的影響。

07經驗

正如對於投資專業的學生來說,最重要的不是在特定時間段內發生了什么事,而是我們可以從這些事件中學到什么。我們可以從2020-2021年的趨勢中學到很多東西,這些趨勢與前幾個周期的趨勢是一致的。在牛市中:

- 樂觀是基於那些做得非常好的事情而建立的。

- 當股價從在心理和價位方面均相當低迷的基數上漲時,影響最為強烈。

- 牛市心理不存在擔憂情緒,並且具有高水平的風險承受能力,因此伴隨極為激進的行為。承擔風險會得到回報,而努力勤奮的必要性卻被遭到忽視。

- 高回報使人們更加相信新事物、小概率事件和樂觀的結果將會發生。當人們對這些東西的價值深信不疑時,他們往往會得出“沒有太貴的股票”的結論。

- 在它們(和價格)達到不可持續的水平之後,這些影響最終會降溫。

- 處於高位的市場容易受到外部事件的影響,例如俄烏衝突。

- 漲幅最大的資產以及增持它們的投資者,往往會經歷痛苦的反轉。

在我的職業生涯中,我曾多次目睹此類事情發生,當中沒有一次完全是由基本面造成的,相反,心理因素是主要原因,而心理的運作方式又不太可能發生改變。這就是為什么我堅信只要人類參與投資過程,我們就會看到它們一次又一次地發生。

而且,請注意,市場的劇烈波動基本上是由心理因素驅動的,顯而易見,如果可能的話,只有當價格極高或極低時,才能預測市場走勢。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

區塊鏈愛好者

文章數量

34524粉絲數

0