概覽全球加密貨幣流轉稅

作者 | TaxDAO

加密貨幣交易除涉及收益稅問題外,還可能涉及流轉稅問題。本文將從流轉稅的角度分析加密貨幣的稅收現狀及未來,旨在為加密貨幣投資者提供相應的參考信息。本文認為,相較於流轉稅,未來更多國家仍會傾向於使用所得稅或其他形式的稅收徵收加密貨幣。

1. 流轉稅與其主要稅種

1.1 流轉稅概述

流轉稅(Circulation Tax, Turnover Tax)是一種以商品或服務的流轉額或數量為徵稅對象的稅收。流轉稅屬間接稅,在商品流通的過程中徵收。

按照徵收方式分類,流轉稅可以分為從價稅和從量稅。從價稅是按照商品或服務的價值或價格徵收的,如增值稅和消費稅。從量稅是按照商品或服務的數量或重量徵收的,如關稅與資源稅。

1.2 主要的流轉稅

流轉稅主要包括以下五種稅種:增值稅、銷售稅、消費稅、營業稅和關稅。

增值稅(Value Added Tax, VAT)是一種以商品或服務在生產、流通和消費各個環節中增加的價值為徵稅對象的流轉稅,反映了商品或服務的真實增值額。

銷售稅(Sale Tax)是對商品或服務的銷售額或價格徵收的一種流轉稅。其在商品或服務的最終銷售環節徵收,只涉及最終消費者。徵收銷售稅的典型代表國家是美國,在美國,是否开徵銷售稅以及稅基和稅率如何設定,均由各州和地方政府自行確定。

消費稅(Consumption Tax)是對特定商品或服務在生產、進口或銷售環節中徵收的一種流轉稅。與增值稅不同,消費稅通常只針對特定商品如香煙、奢侈品等,其目的是調節消費結構,促進節約環保。

營業稅(Business Tax)是對提供服務、轉讓無形資產或者銷售不動產所取得的營業額徵收的一種流轉稅。營業稅是我國舊有的流轉稅,已於2015年被增值稅取代。

關稅(Tariff)是以進出境的貨物和物品為徵稅對象的流轉稅,只在進出境的緩解進行徵收。

特別地,資本利得稅不屬於流轉稅,因其不在商品或服務的生產、流通和消費各個環節中徵收,而在資產的轉讓或交易時徵收。

2 加密貨幣流轉稅

2.1 加密貨幣流轉過程中可能產生的稅收

加密貨幣流轉稅是指對使用加密貨幣進行的交易或活動徵收的稅收。一般而言,加密貨幣因不具備奢侈品或“有害物品”的性質而不適用消費稅;也因其屬於數字資產而非實物商品而不適用關稅。2023 年 7 月 IMF 發表的工作論文 Taxing Cryptocurrencies 中對加密貨幣的流轉稅討論也限於這個範圍。因此,加密貨幣流轉稅主要包括增值稅與銷售稅,本文試對全球主要國家加密貨幣增值稅與銷售稅的稅收情況作一簡要分析。

不同的國家或地區對加密貨幣的定義、分類和課稅方式可能有所不同,因此加密貨幣投資者需要根據自己所在的司法管轄區查詢相應的流轉稅規定。

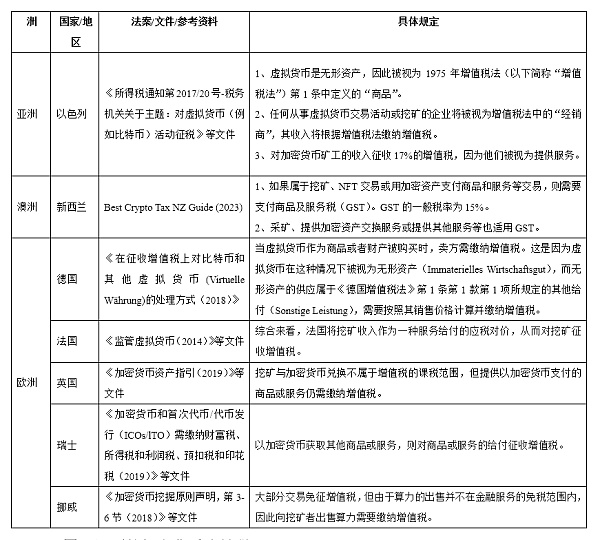

2.2 對加密貨幣徵收流轉稅的國家和地區

目前,大部分國家和地區對加密貨幣都不徵收流轉稅,這和其對加密貨幣的法律定義有關。只有當加密貨幣被定義為“商品”或“資產”時,才可能被徵收流轉稅;認為加密貨幣屬於“貨幣”的國家和地區不對加密貨幣徵收流轉稅。

本文簡要梳理對加密貨幣相關交易徵收流轉稅的代表性國家和地區,如下表所示。

2.3.1 歐盟的加密貨幣流轉稅

歐盟對加密貨幣流轉稅的規制在國際上處於領先地位。早在 2015 年的 Hedqvist 案中,歐洲法院就判決法定貨幣與比特幣之間的兌換服務構成增值稅應稅服務。

Hedqvist 案之案情大致如下:瑞典居民 Hedqvist 打算提供法定貨幣與比特幣的兌換服務,瑞典行政法院為確定該兌換服務中 Hedqvist 取得的增值是否需要繳納增值稅將此案提交給歐洲法院。歐洲法院認為:由於比特幣並非一種有形資產,因此法定貨幣與比特幣的兌換不屬於商品的給付,而是服務的給付,且 Hedqvist 與兌幣方在交易中形成了“對價”。因此,歐洲法院認定法定貨幣與比特幣的兌換服務屬於《歐盟增值稅指令》第2條第(1)款(c)項下的應稅服務。

同時,歐洲法院認為增值稅指令第 135 條第(1)款(e)項規定的精神適用於加密貨幣兌換,因此可以推定,將法定貨幣兌換為加密貨幣可免徵增值稅。

因此,在加密貨幣兌換上,歐盟國家受該判例影響,均將加密貨幣與法定貨幣之間的兌換以及加密貨幣之間的兌換納入增值稅的課稅範圍,但可適用免稅規定。但針對挖礦業務,情況又有所不同:除法國外,大部分國家(如德國、愛爾蘭、瑞典等)都認為挖礦業務不適用增值稅。

2.3.2 其他國家的一般做法

歐盟以外的歐洲國家基本採納了歐洲法院對 Hedqvist 案判決的相關精神,如英國、挪威等。而歐洲以外的國家一般都採取和以色列類似的做法,將虛擬貨幣的兌換排除在增值稅課稅範圍之外;同時,這些國家將以虛擬貨幣購买商品或服務的行為作為應稅銷售行為處理(即徵收增值稅)。至於針對“挖礦”的增值稅處理更顯多元化,尚未形成主流政策意見。

另一種對加密貨幣徵稅的設計思路是完全免徵流轉稅,轉而從收益稅方面規制,典型如新加坡、日本、南非和中國香港等。

3 加密貨幣流轉稅的未來展望

加密貨幣流轉稅在全球範圍內還沒有形成統一的標准和規範。不同國家和地區對於加密貨幣的定義、分類、認定、計稅依據、稅率等方面存在較大的差異,導致了加密貨幣流轉稅的復雜性和不確定性。

目前,大多數國家和地區傾向於將加密貨幣納入收益稅的範疇,對於加密貨幣的买賣、交換、贈與、捐贈等行為產生的收入進行課稅。本文認為,相較於流轉稅,未來更多國家仍會傾向於使用所得稅或其他形式的稅收徵收加密貨幣。這是因為相較於流轉稅而言,收益稅徵收和核算更為方便。其不僅能夠更靈活地適應加密貨幣市場的波動和創新,避免因為價格不確定或產品多樣而造成的稅收損失或過度徵收,還能夠協調不同國家和地區的稅制差異、避免國際雙重徵稅,促進跨境交易。因此,收益稅相較於流轉稅而言,更能體現加密貨幣的價值變化和納稅人的負擔能力。相比之下,流轉稅在徵收成本、效果、公平性等方面都存在一些問題和挑战。

參考文獻

[1] 以色列稅務局. (2017). 所得稅通知第2017/20號-稅務機關關於主題:對虛擬貨幣(例如比特幣)活動徵稅

[2] Divly. (2023). Best Crypto Tax NZ Guide (2023).

[3] 德國財政部. (2018). 在徵收增值稅上對比特幣和其他虛擬貨幣的處理方式

[4] 法國財政部. (2014). 監管虛擬貨幣

[5] 英國稅務與海關總署. (2019). 加密貨幣資產指引

[6] 瑞士聯邦稅務局. (2019). 加密貨幣和首次代幣/代幣發行(ICOs/lTO)需繳納財富稅、所得稅和利潤稅、預扣稅和印花稅

[7] 挪威稅務局. (2018). 加密貨幣挖掘原則聲明,第3-6節

[8] Hedqvist, D. (2015). Case C-264/14 Skatteverket v David Hedqvist. Court of Justice of the European Union.

[9] International Monetary Fund. (2023). Taxing cryptocurrencies. IMF Working Paper No. 23/17.

[10] 茉莉·科爾曼, 劉奇超, 吳芳蓓. (2021). 歐盟加密貨幣的增值稅問題研究及其引申

關於我們:TaxDAO 由多位來自加密貨幣領域的稅務、財務高級管理人員創立,團隊對加密資產的稅務合規和規劃具有豐富經驗,經手管理較大規模加密資產。團隊立足中國,也具有豐富的國際化經驗,對於在全球背景下如何進行稅務合規、配置資產,有獨到的見解。歡迎關注我們的公衆號,我們會持續推出原創與編譯的加密稅務、財務專業文章。如有咨詢或希望加入 TaxDAO,歡迎聯系我們小助手。

本公衆號所發布的資訊或文章僅為交流討論或一般參考目的,不應將本公衆號任何內容視為法規、稅務、會計、投資或其他專業咨詢建議,也不代表對任何服務或產品的推介或要約。本公衆號對資料的准確性、完整性或可靠性不作任何明示或暗示的陳述或保證。本公衆號對發布的任何內容的變更不會另行通知,本公衆號也沒有義務更新已發布的任何內容。任何依據本公衆號的全部或部分內容而作出的判斷或決定(無論作為或不作為)以及因此造成的法律後果,TaxDAO 不承擔任何責任。未經 TaxDAO 事先書面同意,不得為任何其它目的使用本公衆號中的任何內容。轉載請獲得授權並注明作者和出處“TaxDAO”。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

7月23:Mt. Gox 比特幣錢包在市場緊縮的情況下轉移了價值 28.2 億美元的 BTC

7月23:Mt. Gox 比特幣錢包在市場緊縮的情況下轉移了價值 28.2 億美元的 BTC一個引...

悅盈:比特幣68000的空完美落地反彈繼續看跌 以太坊破前高看回撤

一個人的自律中,藏着無限的可能性,你自律的程度,決定着你人生的高度。 人生沒有近路可走,但你走的每...

TaxDAO1

文章數量

6粉絲數

0