中通快遞發布2022年第四季度及2022年財年未經審計財務業績

包裹量達244億件,市場份額擴大1.5個點到22.1%

人民幣68億元調整後淨利潤,增長37.6%

每股0.37美元2022年特別派息

中國行業領先且快速成長的快遞公司中通快遞(开曼)有限公司(紐交所代碼:ZTO及香港聯交所代號:2057)(“中通”或“本公司”)今天公布其截至2022年12月31日止第四季度及財年的未經審計財務業績[1]。2022年,盡管新冠疫情持續且經濟疲軟,但本公司仍實現了業務量增量21億件,同比增長9.4%,市場份額擴大1.5個百分點至22.1%,同時也保持了優質的服務及客戶滿意度。2022年,調整後淨利潤[2]增長37.6%至人民幣6,806.0百萬元,經營活動產生的現金流為人民幣11,479.3百萬元。

2022年第四季度財務摘要

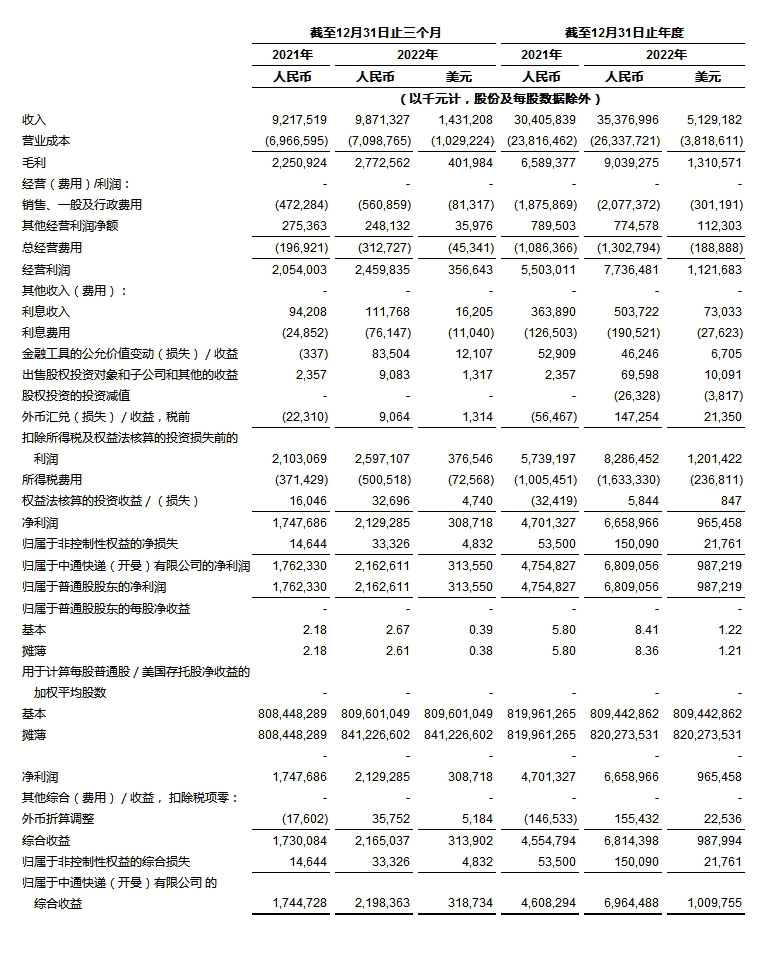

收入為人民幣9,871.3百萬元(1,431.2百萬美元),較2021年同期的人民幣9,217.5百萬元增長7.1%。

毛利為人民幣2,772.6百萬元(402.0百萬美元),較2021年同期的人民幣2,250.9百萬元增長23.2%。

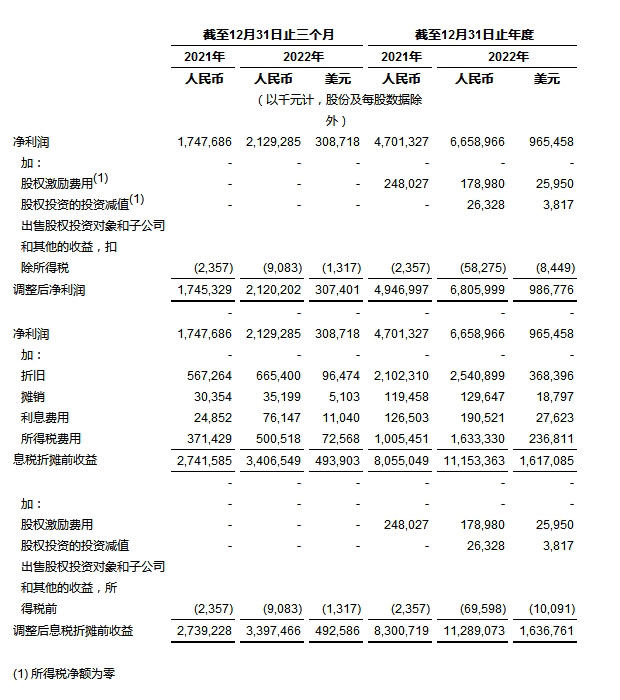

淨利潤為人民幣2,129.3百萬元(308.7百萬美元),較2021年同期的人民幣1,747.7百萬元增長21.8%。

調整後息稅折攤前收益[3]為人民幣3,397.5百萬元(492.6百萬美元),較2021年同期的人民幣2,739.2百萬元增長24.0%。

調整後淨利潤[2]為人民幣2,120.2百萬元(307.4百萬美元),較2021年同期的人民幣1,745.3百萬元增長21.5%。

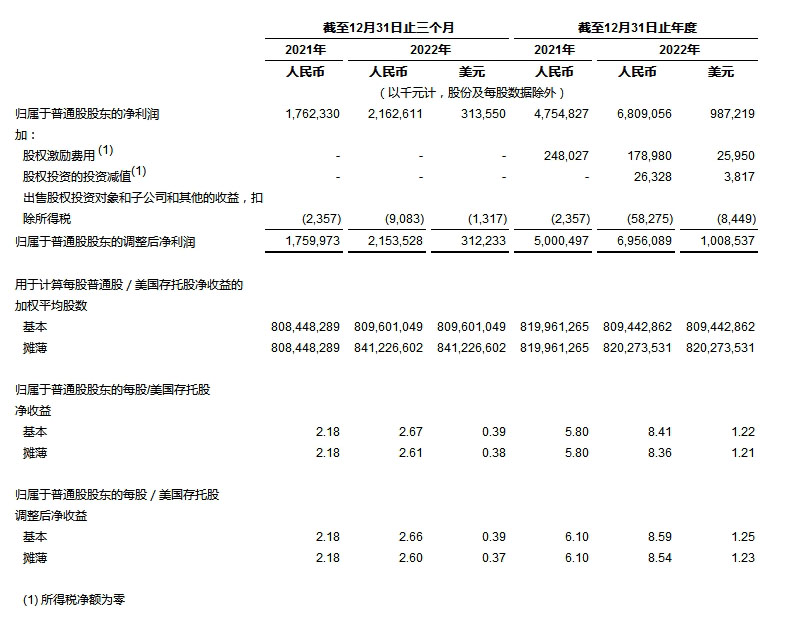

基本及攤薄每股美國存托股(“美國存托股” [4])淨收益為人民幣2.67元(0.39美元)及人民幣2.61元(0.38美元),較2021年同期的人民幣2.18元及人民幣2.18元分別增長22.5%及19.7%。

歸屬於普通股股東的調整後基本及攤薄每股美國存托股收益[5]為人民幣2.66元(0.39美元)及人民幣2.60元(0.37美元),較2021年同期的人民幣2.18元及人民幣2.18元分別增長22.0%及19.3%。

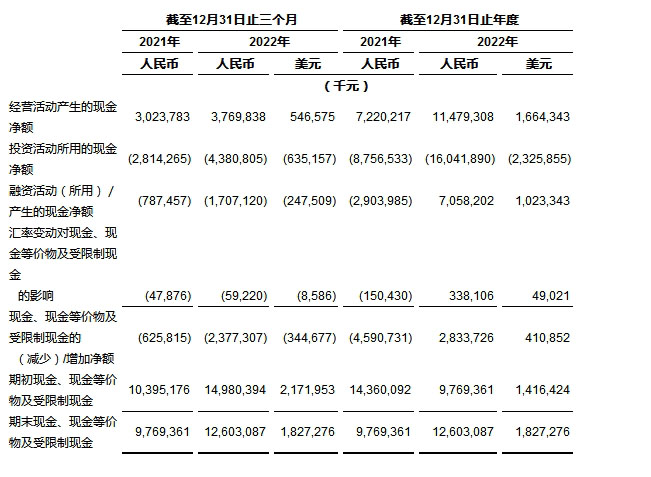

經營活動產生的現金流淨額為人民幣3,769.8百萬元(546.6百萬美元),而2021年同期為人民幣3,023.8百萬元。

2022年財年財務摘要

收入為人民幣35,377.0百萬元(5,129.2百萬美元),較2021年同期的人民幣30,405.8百萬元增長16.3%。

毛利為人民幣9,039.3百萬元(1,310.6百萬美元),較2021年同期的人民幣6,589.4百萬元增長37.2%。

淨利潤為人民幣6,659.0百萬元(965.5百萬美元),較2021年同期的人民幣4,701.3百萬元增長41.6%。

調整後息稅折攤前收益[3]為人民幣11,289.1百萬元(1,636.8百萬美元),較2021年同期的人民幣8,300.7百萬元增長36.0%。

調整後淨利潤[2]為人民幣6,806.0百萬元(986.8百萬美元),較2021年同期的人民幣4,947.0百萬元增長37.6%。

基本及攤薄每股美國存托股(“美國存托股” [4])淨收益為人民幣8.41元(1.22美元)及人民幣8.36元(1.21美元),較2021年同期的人民幣5.80元及人民幣5.80元分別增長45.0%及44.1%。

歸屬於普通股股東的調整後基本及攤薄每股美國存托股淨收益[5]為人民幣8.59元(1.25美元)及人民幣8.54元(1.23美元),較2021年同期的人民幣6.10元及人民幣6.10元分別增長40.8%及40.0%。

經營活動產生的現金流淨額為人民幣11,479.3百萬元(1,664.3百萬美元),而2021年同期為人民幣7,220.2百萬元。

2022年第四季度經營摘要

包裹量為65.93億件,較2021年同期的63.43億件增長3.9%。

截至2022年12月31日,攬件/派件網點數量為31,000余個。

截至2022年12月31日,直接網絡合作夥伴數量為約5,900個。

截至2022年12月31日,自有幹线車輛數量為11,000余輛。

截至2022年12月31日,超過11,000輛自有車輛中有約9,700輛為車長15至17米的高運力車型,而截至2022年9月30日為9,300余輛。

截至2022年12月31日,分揀中心間幹线運輸路线為3,750余條,而截至2022年9月30日為約3,750條。

截至2022年12月31日,分揀中心的數量為98個,其中87個由本公司運營,11個由本公司網絡合作夥伴運營。

(1) 隨附本盈利發布之投資者關系簡報。

(2) 調整後淨利潤為非公認會計准則財務指標,其定義為不包括股權激勵費用及非經常性項目(如處置股權投資及子公司的收益)和相關稅務影響的淨利潤。管理層旨在通過該指標更好地反映實際業務運營。

(3) 調整後息稅折攤前收益為非公認會計准則財務指標,其定義為不包括折舊、攤銷、利息費用及所得稅費用的淨利潤,並經進一步調整以剔除股權激勵費用以及非經常性項目(如處置股權投資及子公司的收益)。管理層旨在通過該指標更好地反映實際業務運營。

(4) 每一股美國存托股代表一股 A 類普通股。

(5) 歸屬於普通股股東的調整後基本及攤薄每股美國存托股收益為非公認會計准則財務指標。其定義為歸屬於普通股股東的調整後淨利潤分別除以基本及攤薄美國存托股的加權平均數。

中通快遞集團創始人、董事長兼首席執行官賴梅松先生表示,“2022年,受疫情反復及外部環境影響,行業整體增速放緩,面對多變的挑战,中通專注於保障網絡穩定及營運質效的提高。我們保持了優異的服務質量和客戶滿意度,實現了業務量、市場份額及利潤的目標。我們的市場份額增加1.5個百分點至22.1%,調整後淨利潤同比增長37.6%至68億元。隨着競爭格局和行業分化愈發明朗,公司的核心競爭能力也逐步演變為有效的價格策略的制定和執行以及盈利能力的穩健提升。發展良性和實力強勁的龍頭企業將在服務質量、業務量及盈利上取得進一步的領先優勢。我們持續且有效地踐行了中通的長期發展策略,對於中通發展的下一個二十年,我們充滿信心。”

賴先生補充道,“我們的目標是成為世界一流的綜合物流服務商,我們的同建共享文化及日常運營管理為我們實現該目標打下了堅實基礎。中通積極擁護和支持政府相關穩增長政策(例如‘兩進一出’、碳減排),並作出了龍頭企業應有的擔當。我們專注自身,積累了領先行業的精細化運營及資源協同最大化能力,平衡把握’量’、’質’、’利’三個方面的發展,在業務發展的同時也為投資人創造更大的價值。更為重要的是,我們會持續打造分層產品和其他生態業務,承擔更多社會的責任,惠及和造福更廣泛的大衆、社會及環境。這是中通‘用我們的產品造就更多人的幸福’企業使命的題中之義。”

中通首席財務官顏惠萍女士表示,“我們核心快遞業務單票收入同比上漲一毛,增長8.1%,有效地抵銷了燃油成本上漲及業務量增長放緩所致的單位成本2分錢的上漲。我們現有的轉運平臺有能力支撐更大規模的業務體量。近期我們的單日業務量衝擊到8500萬至9000萬,規模效益得以有效發揮,我們的單票經濟效益將持續改善。公司成本結構穩定,2022年管理費用佔營收比重5.4%,與去年持平。”

顏女士補充道,“我們的調整後淨利潤增長37.6%,遠高於業務量9.4%的增長。轉運環節的數字化工具的廣泛應用,使得我們能及時發現問題、解決問題。在攬件端,我們優化了業務量目標的設定和宣貫,同時提供給網絡合作夥伴更多的資料能見度和工具抓手,鞏固了網絡的信心。我們已在目標設定、資源部署、實現共同利益上取得了長足的進步。基於目前我們對市場和行業的預判,2023年我們在保持服務質量和客戶體驗的同時,繼續領跑行業,目標市場份額提升至少1.5個百分點。”

2022年第四季度未經審計財務業績

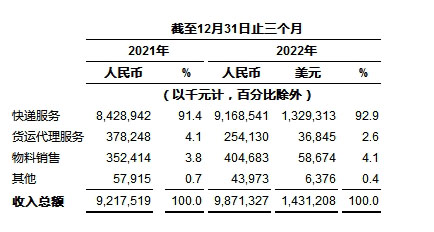

收入總額為人民幣9,871.3百萬元(1,431.2百萬美元),較2021年同期的人民幣9,217.5百萬元增長7.1%。核心快遞服務收入較2021年同期增長8.8%,該增長是由於包裹量增長3.9%及單票價格上升4.7%的綜合影響所致。貨運代理服務收入較2021年同期減少32.8%,該減少主要是由於COVID-19疫情之後跨境電商需求和定價逐漸趨於常態化所致。物料銷售收入主要包括打印電子面單打印所需的熱敏紙銷售收入,增長14.8%。其他收入主要由金融貸款業務組成。

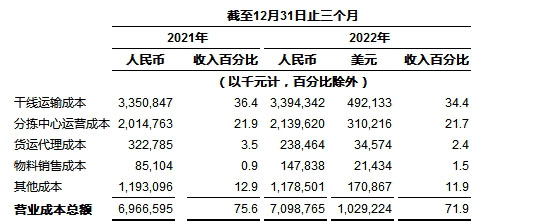

營業成本總額為人民幣7,098.8百萬元(1,029.2百萬美元),較去年同期的人民幣6,966.6百萬元增長1.9%。

幹线運輸成本為人民幣3,394.3百萬元(492.1百萬美元),較去年同期的人民幣3,350.8百萬元增長1.3%。單位運輸成本減少2.5%,主要受益於我們車隊的高運力牽引車的使用增加及路线規劃改善所帶來的運輸效率持續提升抵銷了柴油價格上漲。我們自有運營的高運力車輛較去年同期增加約700輛。

分揀中心運營成本為人民幣2,139.6百萬元(310.2百萬美元),較去年同期的人民幣2,014.8百萬元增長6.2%。該增長主要來自(i)自動化分揀設備及場地的折舊及攤銷成本增加人民幣67.7百萬元(9.8百萬美元);及(ii)工資上漲被自動化效益提升部分抵銷共同影響下的人工成本增加人民幣28.5百萬元(4.1百萬美元)。截至2022年12月31日,有458套自動化分揀設備投入使用,而截至2021年12月31日為385套。

物料銷售成本為人民幣147.8百萬元(21.4百萬美元),較去年同期的人民幣85.1百萬元增長73.7%。

其他成本為人民幣1,178.5百萬元(170.9百萬美元),較去年同期的人民幣1,193.1百萬元下降1.2%。該減少主要來自服務企業客戶帶來的派送成本人民幣116.1百萬元(16.8百萬美元),並被(i)擴張末端建設所投入的成本增加人民幣82.0百萬元(11.9百萬美元)及(ii)信息技術相關成本增加人民幣44.0百萬元(6.4百萬美元)所抵銷。

毛利為人民幣2,772.6百萬元(402.0百萬美元),較去年同期的人民幣2,250.9百萬元增長23.2%,系業務量和單票價格增長以及成本效益提升綜合影響。毛利率由去年同期的24.4%改善至28.1%。

總經營費用為人民幣312.7百萬元(45.3百萬美元),去年同期為人民幣196.9百萬元。

銷售、一般和行政費用為人民幣560.9百萬元(81.3百萬美元),較去年同期的人民幣472.3百萬元增長18.8%,主要是由於員工薪酬及福利增加。

其他經營收入淨額為人民幣248.1百萬元(36.0百萬美元),去年同期為人民幣275.4百萬元。其他經營收入主要包括(i)增值稅加計扣除人民幣100.3百萬元(14.5百萬美元),(ii)美國存托股費用返還人民幣59.9百萬元(8.7百萬美元),及(iii)政府補貼及稅費返還人民幣38.9百萬元(5.6百萬美元)。

經營利潤為人民幣2,459.8百萬元(356.6百萬美元),較去年同期的人民幣2,054.0百萬元增長19.8%。經營利潤率從去年同期的22.3%升至24.9%。

利息收入為人民幣111.8百萬元(16.2百萬美元),去年同期為人民幣94.2百萬元。

利息費用為人民幣76.1百萬元(11.0百萬美元),去年同期為人民幣24.9百萬元。

金融工具公允價值變動的收益為人民幣83.5百萬元(12.1百萬美元),而去年同期為人民幣0.3百萬元損失。該金融工具的公允價值變動的收益或損失乃出售銀行基於市場情況估計的未來贖回價釐定。

出售股權投資對象和子公司和其他的收益為人民幣9.1百萬元(1.3百萬美元),而2021年為人民幣2.4百萬元。

所得稅費用為人民幣500.5百萬元(72.6百萬美元),去年同期為人民幣371.4百萬元。整體所得稅率較去年同期增長1.6個百分點,主要是由於適用稅率為25%的地方經營主體的稅收承諾佔比提升,而總部經營主體享有適用高新技術企業資格的15%優惠稅率所致。

淨利潤為人民幣2,129.3百萬元(308.7百萬美元),較去年同期的人民幣1,747.7百萬元增長21.8%。

歸屬於普通股股東的基本及攤薄每股美國存托股收益為人民幣2.67元(0.39美元)及人民幣2.61元(0.38美元),去年同期的基本及攤薄每股美國存托股收益為人民幣2.18元及人民幣2.18元。

歸屬於普通股股東的基本及攤薄每股美國存托股調整後收益為人民幣2.66元(0.39美元)及人民幣2.60元(0.37美元),去年同期為人民幣2.18元及人民幣2.18元。

調整後淨利潤為人民幣2,120.2百萬元(307.4百萬美元),去年同期為人民幣1,745.3百萬元。

息稅折攤前收益[1]為人民幣3,406.5百萬元(493.9百萬美元),去年同期為人民幣2,741.6百萬元。

調整後息稅折攤前收益為人民幣3,397.5百萬元(492.6百萬美元),去年同期為人民幣2,739.2百萬元。

經營活動產生的現金流量淨額為人民幣3,769.8百萬元(546.6百萬美元),去年同期為人民幣3,023.8百萬元。

(1) 息稅折攤前收益為非公認會計准則財務指標,其定義為不包括折舊、攤銷、利息費用及所得稅費用的淨利潤。管理層旨在通過該指標更好地反映實際業務運營。

2022財年財務業績

收入總額為人民幣35,377.0百萬元(5,129.2百萬美元),較去年的人民幣30,405.8百萬元增長16.3%。核心快遞服務收入增長18.3%,該增長是由於包裹量增長9.4%以及由市場前端定價趨穩及產品結構優化帶來的單票價格上升8.1%的綜合影響所致。貨運代理服務收入較去年減少20.7%,該減少主要是由於COVID-19疫情之後跨境電商需求和定價逐漸恢復常態所致。物料銷售收入主要包括打印電子面單所需的熱敏紙銷售收入,增長12.5%。其他收入主要由金融貸款業務和廣告服務收入組成。

營業成本總額為人民幣26,337.7百萬元(3,818.6百萬美元),較去年同期的人民幣23,816.5百萬元增長10.6%,而業務量同比增長9.4%。

幹线運輸成本為人民幣12,480.2百萬元(1,809.5百萬美元),較去年的人民幣11,487.8百萬元增長8.6%。單票幹线運輸成本為人民幣0.51元,較去年下降人民幣1.0分,主要由於高運力車輛使用率提升和路由規劃優化帶來的運營效率改善部分抵消了柴油價格上漲。

分揀中心運營成本為人民幣7,845.5百萬元(1,137.5百萬美元),較去年的人民幣6,774.6百萬元增長15.8%。增加主要是由於(i) 因員工人數增加及工資上漲導致分揀人工成本增加人民幣537.9百萬元(78.0百萬美元),及(ii)因自動化分揀設備數量及場地增加導致折舊及攤銷成本增加人民幣344.1百萬元(49.9百萬美元)。

物料銷售成本為人民幣463.4百萬元(67.2百萬美元),較去年的人民幣349.6百萬元增長32.5%。

其他成本為人民幣4,411.5百萬元(639.6百萬美元),較2021年的人民幣3,877.9百萬元增長13.8%,主要由於(i)擴展末端業務的成本增加人民幣260.8百萬元(37.8百萬美元);(ii)信息技術相關成本增加人民幣175.6百萬元(25.5百萬美元)。

毛利為人民幣9,039.3百萬元(1,310.6百萬美元),較去年的人民幣6,589.4百萬元增長37.2%。毛利率從2021年的21.7%升至25.6%。

總經營費用為人民幣1,302.8百萬元(188.9百萬美元),去年為人民幣1,086.4百萬元。

銷售、一般及行政費用為人民幣2,077.4百萬元(301.2百萬美元),較去年的人民幣1,875.9百萬元增長10.7%。該增加主要是由於補償及福利費用增加人民幣145.7百萬元(21.1百萬美元)。

其他經營收入淨額為人民幣774.6百萬元(112.3百萬美元),去年為人民幣789.5百萬元。其他經營收入主要包括(i) 政府補貼及稅費返還人民幣346.1百萬元(50.2百萬美元),(ii) 增值稅加計扣除人民幣273.4百萬元(39.6百萬美元),及(iii) 自有設施的租金收入人民幣95.2百萬元(13.8百萬美元)。

經營利潤為人民幣7,736.5百萬元(1,121.7百萬美元),較去年的人民幣5,503.0百萬元增長40.6%。經營利潤率從去年的18.1%升至21.9%。

利息收入為人民幣503.7百萬元(73.0百萬美元),2021年為人民幣363.9百萬元。

利息費用為人民幣190.5百萬元(27.6百萬美元),去年同期為人民幣126.5百萬元。

金融工具公允價值變動的收益為人民幣46.2百萬元(6.7百萬美元),2021年為人民幣52.9百萬元,其反映金融工具的公允價值變動(使用出售銀行基於市場情況估計的贖回價評估)。

出售股權投資對象和子公司和其他的收益為人民幣69.6百萬元(10.1百萬美元),主要包括以現金對價人民幣291.4百萬元(42.2百萬美元)出售對金華市中瑞貨運代理有限公司的股份。

股權投資的投資減值為人民幣26.3百萬元(3.8百萬美元),主要包括有關本公司於Globaltime. Inc. (一家中國商品營銷及導購平臺)的投資的減值損失撥備人民幣21.8百萬元(3.2百萬美元)。去年並無類似股權投資的投資減值。

外幣匯兌收益(稅前)為人民幣147.3百萬元(21.4百萬美元),主要是由於以美元計值的境內銀行存款對中國人民幣升值。

所得稅費用為人民幣1,633.3百萬元(236.8百萬美元),2021年為人民幣1,005.5百萬元。

淨利潤從2021年的人民幣4,701.3百萬元增長41.6%至人民幣6,659.0百萬元(965.5百萬美元)。2022年的淨利潤率為18.8%,2021年為15.5%。

歸屬於普通股股東的基本及攤薄每股美國存托股收益為人民幣8.41元(1.22美元)及人民幣8.36元(1.21美元),2021年的基本及攤薄每股美國存托股收益為人民幣5.80元。

歸屬於普通股股東的基本及攤薄每股美國存托股調整後收益為人民幣8.59元(1.25美元)及人民幣8.54元(1.23美元),2021年的基本及攤薄每股美國存托股調整後收益為人民幣6.10元。

調整後淨利潤為人民幣6,806.0百萬元(986.8百萬美元),去年為人民幣4,947.0百萬元。

息稅折攤前收益為人民幣11,153.4百萬元(1,617.1百萬美元),去年為人民幣8,055.0百萬元。

調整後息稅折攤前收益為人民幣11,289.1百萬元(1,636.8百萬美元),去年為人民幣8,300.7百萬元。

經營活動產生的現金流量淨額為人民幣11,479.3百萬元(1,664.3百萬美元),較去年的人民幣7,220.2百萬元增長59.0%。

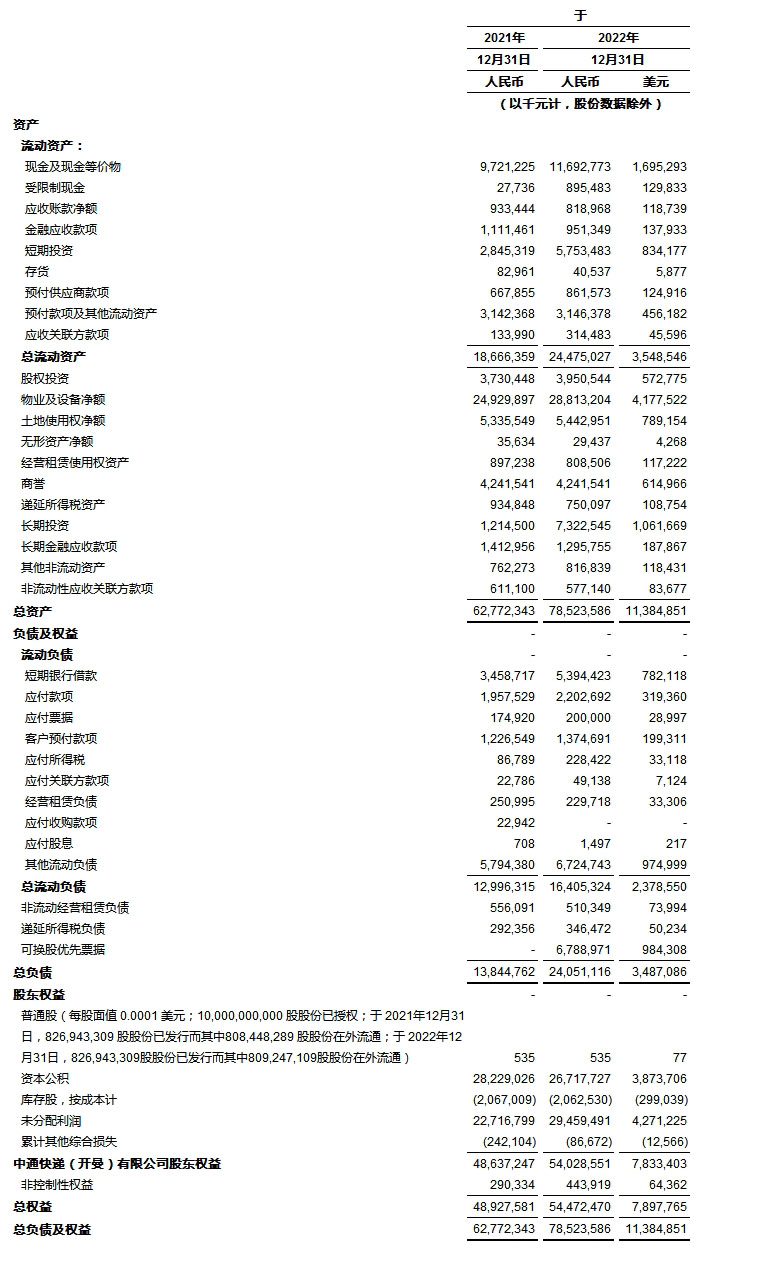

融資活動產生的現金流淨額為人民幣7,058.2百萬元(1,023.3百萬美元),2021年同期為人民幣2,904.0百萬元。2022年8月,本公司發行10億美元可換股優先票據(「票據」)。票據將於2027年9月1日到期,按每年1.5%的利率計息。票據可按每1,000美元票據本金額轉換為31.6296股美國存托股的初始轉換率(相當於初始轉換價每股美國存托股31.62美元)轉換為美國存托股。

前景展望

基於當前市場條件和運營情況,本公司預計2023年的全年包裹量將在287.8億-297.5億件的區間,同比增長18%-22%。基於整體市場表現判斷,本公司有信心實現全年市場份額至少增長1.5個百分點的目標。該等預測基於管理層的當前初步觀點,並可能根據實際情況進行調整。

特別股息

董事會已批准2022年每股美國存托股及每股普通股0.37美元的特別股息,派發予於2023年4月6日營業時間結束前名列登記冊的股東。就A類普通股持有人而言,為符合資格獲派股息,最遲須於香港時間2023年4月6日下午四時三十分前將所有有效的股份過戶文件連同有關股票送達本公司的香港股份過戶登記分處香港中央證券登記有限公司辦理登記手續,地址為香港灣仔皇後大道東183號合和中心17樓1712-1716室。預計將於2023年4月21日支付股息給A類普通股持有人,將於2023年4月28日支付股息給美國存托股持有人。

回購公司股份

於2018年11月14日,本公司宣布一項股份回購計劃,據此,中通獲授權於其後的18個月期間內以美國存托股的形式購回最高總價值為5億美元的自身A類普通股。於2021年3月13日,本公司董事會批准將正在實施的股份回購計劃延長至2021年6月30日。於2021年3月31日,董事會批准股份回購計劃的變動,將可回購的股份總價值由5億美元增加到10億美元,並將有效期延長兩年至2023年6月30日為止。於2022年11月17日,董事會批准股份回購計劃的進一步變動,將可回購的股份總價值由10億美元增加到15億美元,並將有效期延長一年至2024年6月30日為止。本公司預期回購資金來自其現有的現金余額。截至2022年12月31日,本公司以平均購买價25.20美元(包括回購傭金)購买共計36,560,249股美國存托股。

匯率

為方便讀者閱讀,本公告將若幹人民幣金額按唯一指定匯率轉換為美元。除非另有所指,所有人民幣兌換為美元的換算乃按人民幣6.8972元兌1.00美元的匯率作出(即美國聯邦儲備系統管理委員會H.10統計數據所載2022年12月31日之中午买入匯率)。

採用非公認會計准則財務指標

本公司使用息稅折攤前收益、調整後息稅折攤前收益、調整後淨利潤、歸屬於普通股股東的調整後淨利潤、調整後每股美國存托股基本及攤薄收益及歸屬於普通股股東的調整後每股美國存托股基本及攤薄收益(均為非公認會計准則財務指標)來評估中通的經營業績,並用於財務及經營決策。

本公司的非公認會計准則財務指標與其美國公認會計准則財務指標之間的調節表列示於本盈利發布末的表格,該表格提供有關非公認會計准則財務指標的更多詳情。

本公司認為,息稅折攤前收益、調整後息稅折攤前收益、調整後淨利潤、歸屬於普通股股東的調整後淨利潤及調整後每股美國存托股基本及攤薄收益有助於識別中通業務的基本趨勢,避免其因本公司在經營利潤及淨利潤中計入的部分費用和利得而失真。本公司認為,息稅折攤前收益、調整後息稅折攤前收益及調整後淨利潤提供了關於其經營業績的有用數據,增強對其過往表現及未來前景的整體理解,並有助於更清晰地了解中通管理層在財務和運營決策中所使用的核心指標。

息稅折攤前收益、調整後息稅折攤前收益、調整後淨利潤、歸屬於普通股股東的調整後淨利潤及調整後每股美國存托股基本及攤薄收益不應獨立於淨利潤或其他業績指標考慮,亦不可詮釋為淨利潤或其他業績指針的替代項目,或詮釋為本公司經營表現的指標。中通鼓勵投資者將過往的非公認會計准則財務指標與最直接可比的公認會計准則指標進行比較。本文所列的息稅折攤前收益、調整後息稅折攤前收益、調整後淨利潤、歸屬於普通股股東的調整後淨利潤及調整後每股美國存托股基本及攤薄收益可能無法與其他公司列示的名稱類似的指標相比較。其他公司可能會以不同的方式計算類似名稱的指標,從而限制了其作為中通數據的比較指針的有用性。中通鼓勵投資者及其他人士全面審閱本公司的財務資料,而非依賴單一的財務指標。

電話會議數據

中通的管理團隊將於美國東部時間2023年3月15日(星期三)下午八時三十分(北京時間2023年3月16日(星期四)上午八時三十分)舉行業績電話會議。

關於中通快遞(开曼)有限公司

中通快遞(开曼)有限公司(紐交所代碼:ZTO 及香港聯交所代號:2057)(“中通”或“本公司”)是中國行業領先且快速成長的快遞公司。中通通過其在中國廣泛且可靠的全國性覆蓋網絡提供快遞服務以及其他增值物流服務。

中通運營高度可擴展的網絡合作夥伴模式,本公司認為,該模式最適於支持中國電子商務的高速增長。本公司利用其網絡合作夥伴提供攬件和末端派送服務,同時在快遞服務價值鏈內提供關鍵的幹线運輸服務和分揀網絡。

未經審計合並財務數據

未經審計合並綜合收益數據概要:

未經審計合並資產負債表數據:

未經審計合並現金流數據概要:

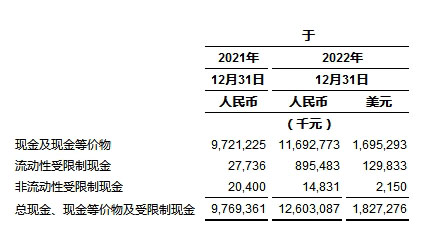

下表提供簡明合並資產負債表中所列報的現金、現金等價物及受限制現金與簡明合並現金流表所示金額之總和的核對:

公認會計准則與非公認會計准則業績的調節表

公認會計准則與非公認會計准則業績的調節表

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

XRP 漲至 7.5 美元?分析師告訴 XRP 大軍為純粹的煙火做好准備!

加密貨幣分析師 EGRAG 表示,XRP 即將迎來關鍵時刻,價格可能大幅上漲,這取決於能否突破關鍵...

今晚ETH迎來暴漲時代 op、arb、metis等以太坊二層項目能否跑出百倍幣?

北京時間7月23日晚上美股开盤後 ETH 的ETF开始交易。ETH的裏程碑啊,新的時代开啓。突破前...

Mt Gox 轉移 28 億美元比特幣 加密貨幣下跌 ETH ETF 提前發行

2014 年倒閉的臭名昭著的比特幣交易所 Mt Gox 已向債權人轉移了大量比特幣 (BTC),作...

商業周刊

文章數量

62粉絲數

0

評論