Electric Capital報告:3.9萬新开發者加入,Solana是新开發者最多的生態系統

第六份年度 ElectricCapital 开發者報告自創作以來,共有 829 人參與制作,我們分析了創紀錄的 9.02 億次代碼提交,涵蓋 170 萬個代碼庫。

2024 年的加密行業數據表現如何?

要點總結:

-

加密行業具有全球性,开發者勢頭已從北美轉向其他地區。

-

开發者和用例正在不同生態系統中呈現多樣化發展。

-

應用覆蓋所有時區,表明全球範圍內的廣泛應用。

我們低估了加密領域的开發者數量,因為我們的統計僅關注开源开發活動。

我們低估了加密領域的开發者數量,因為我們的統計僅關注开源开發活動。

我們的方法論包括:

-

將开發者資料合並為單一的標准身份。

-

識別並排除機器人账戶。

-

移除諸如數據列表等不反映开發活動的代碼庫。

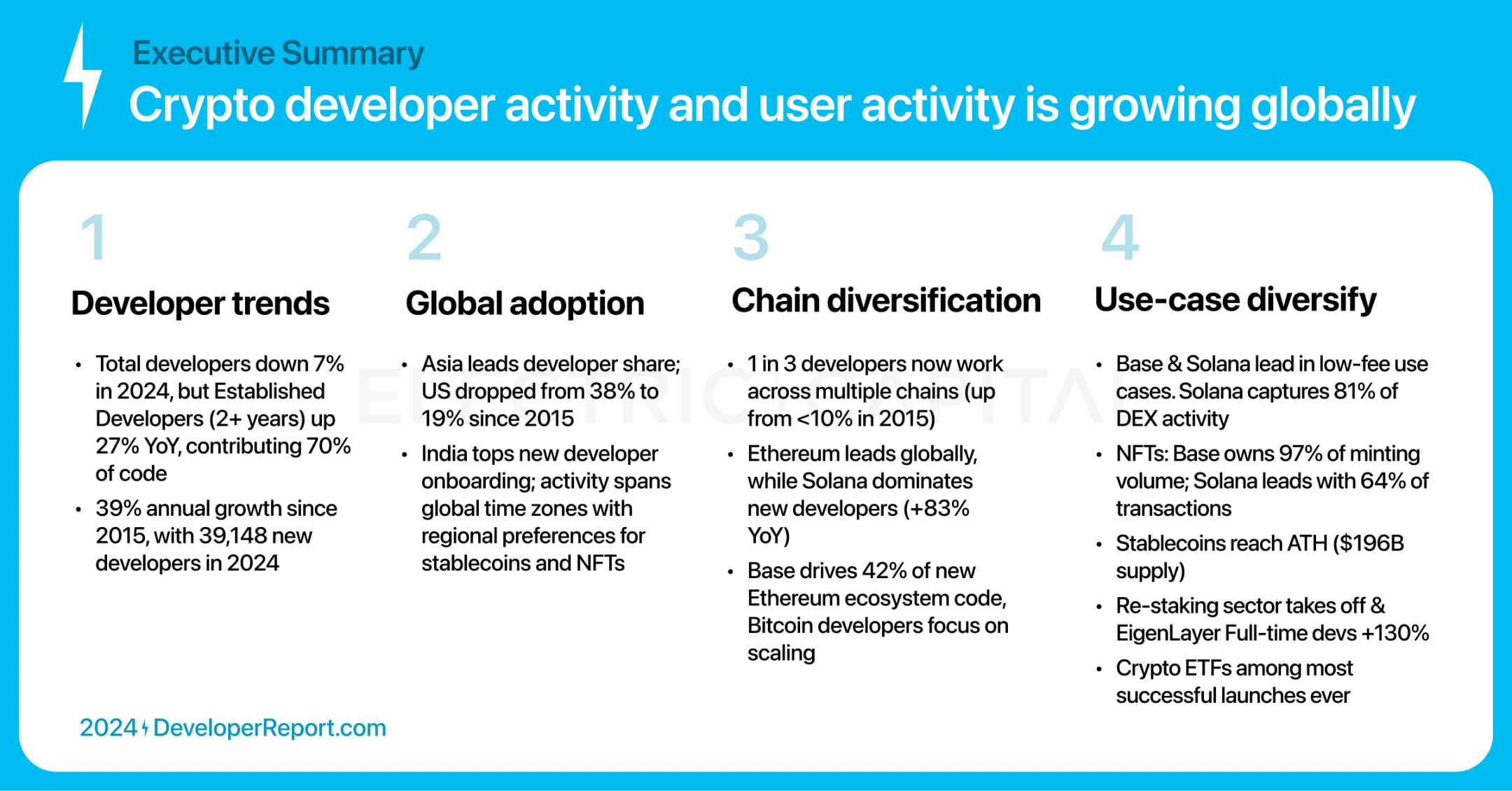

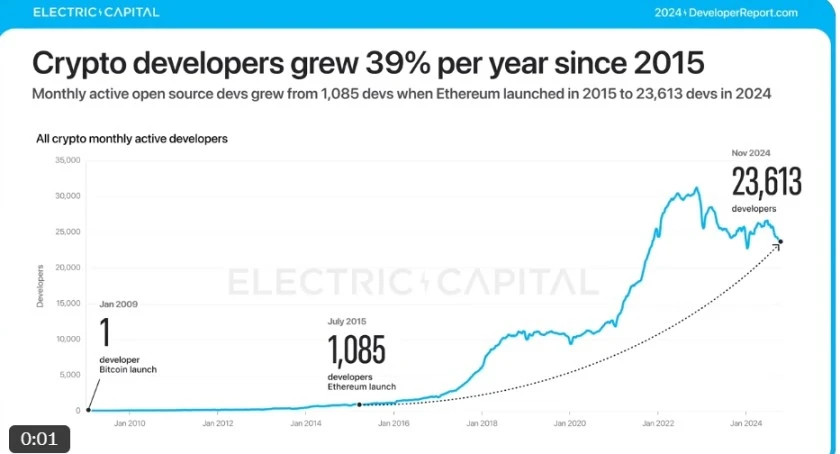

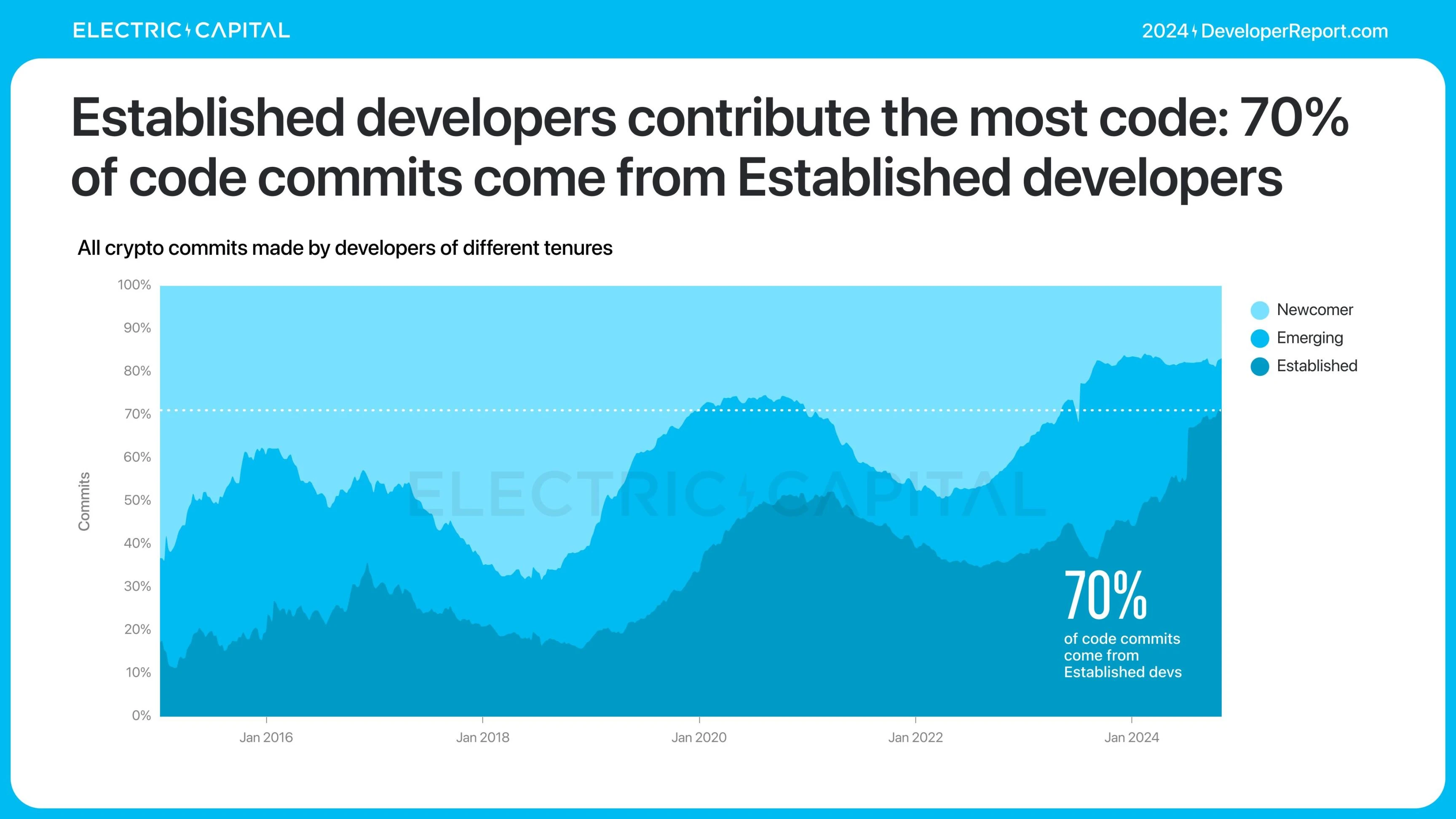

自 2015 年以太坊推出以來,加密行業以年均 39% 的速度增長。2015 年,每月活躍开發者約為 1, 000 人。如今:每月活躍开發者人數已增長至 23, 613 人。

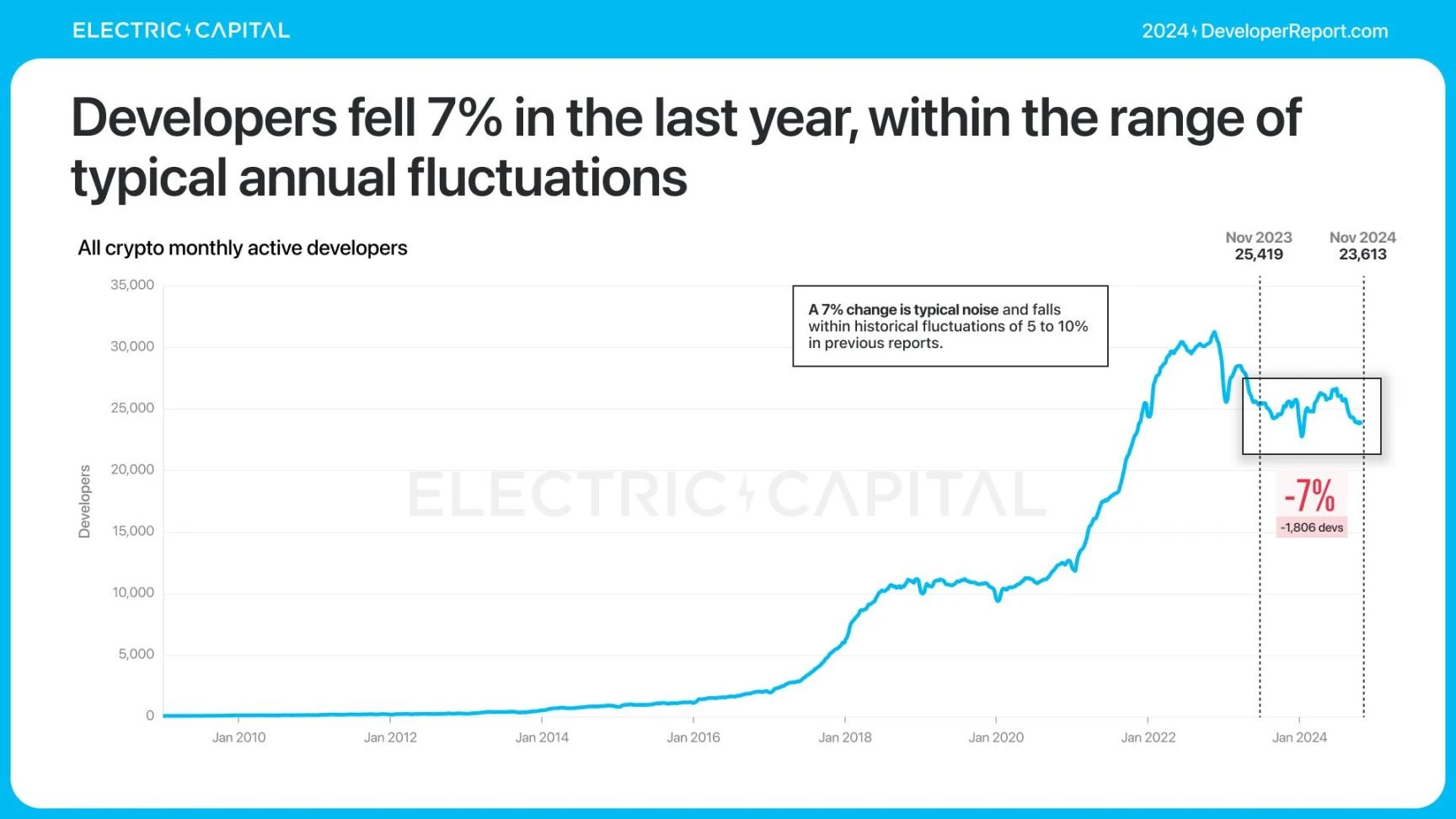

過去一年,每月活躍开發者數量略微下降了 7% 。

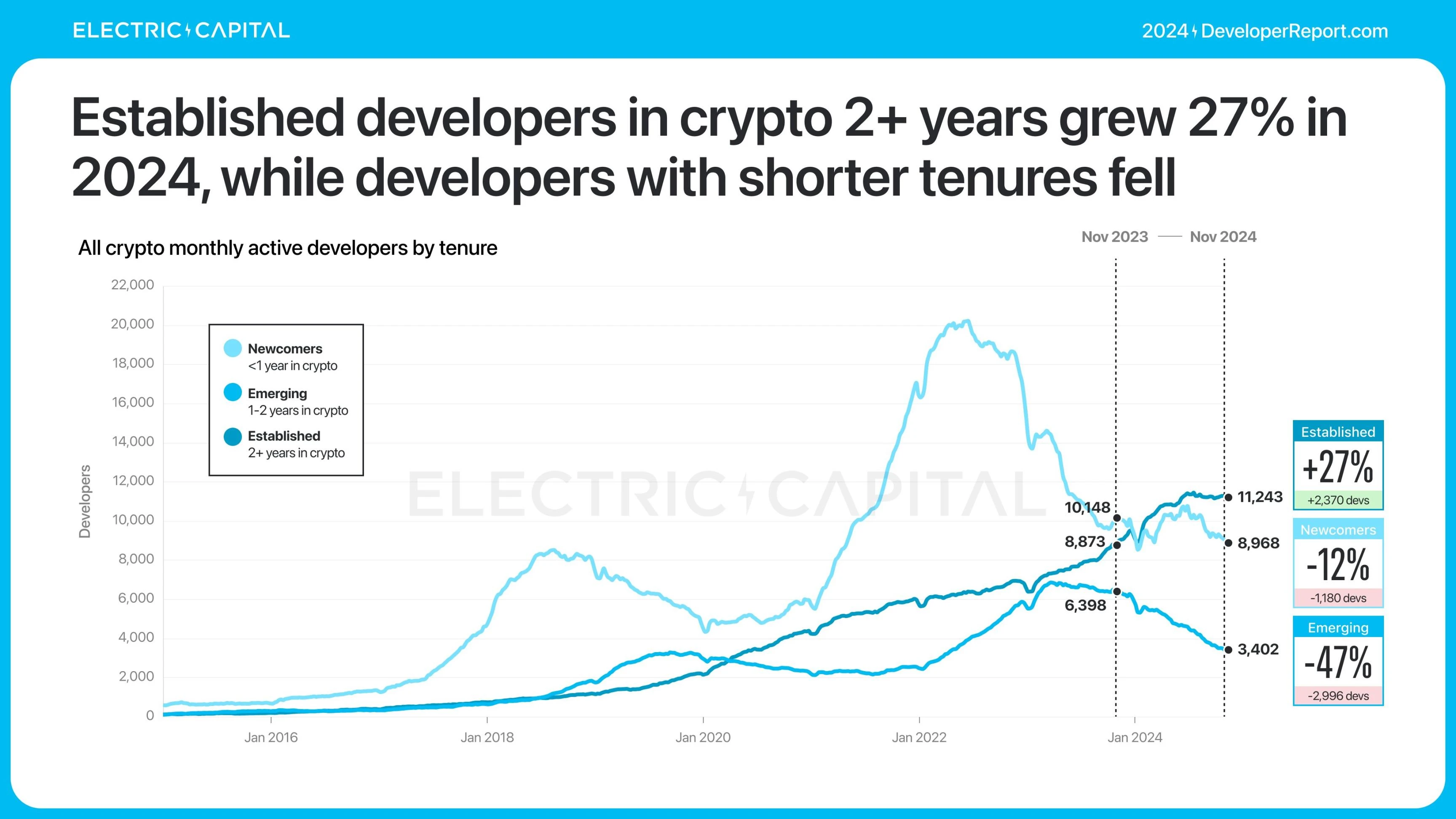

然而,從事加密行業超過兩年的开發者數量增長了 27% 。

這些經驗豐富的开發者推動了行業的發展,因為他們貢獻了 70% 的代碼提交量。

自 2015 年以來,加密行業發生了怎樣的變化?讓我們來看看加密开發者的全球多樣性。

开發者分布的重心從美國和歐洲佔 82% 轉移到了世界其他地區。

亞洲現在是开發者佔比最高的大陸,每三位加密开發者中就有一位居住在亞洲。歐洲排名第二。自 2015 年以來,北美從第一位下降到第三位。

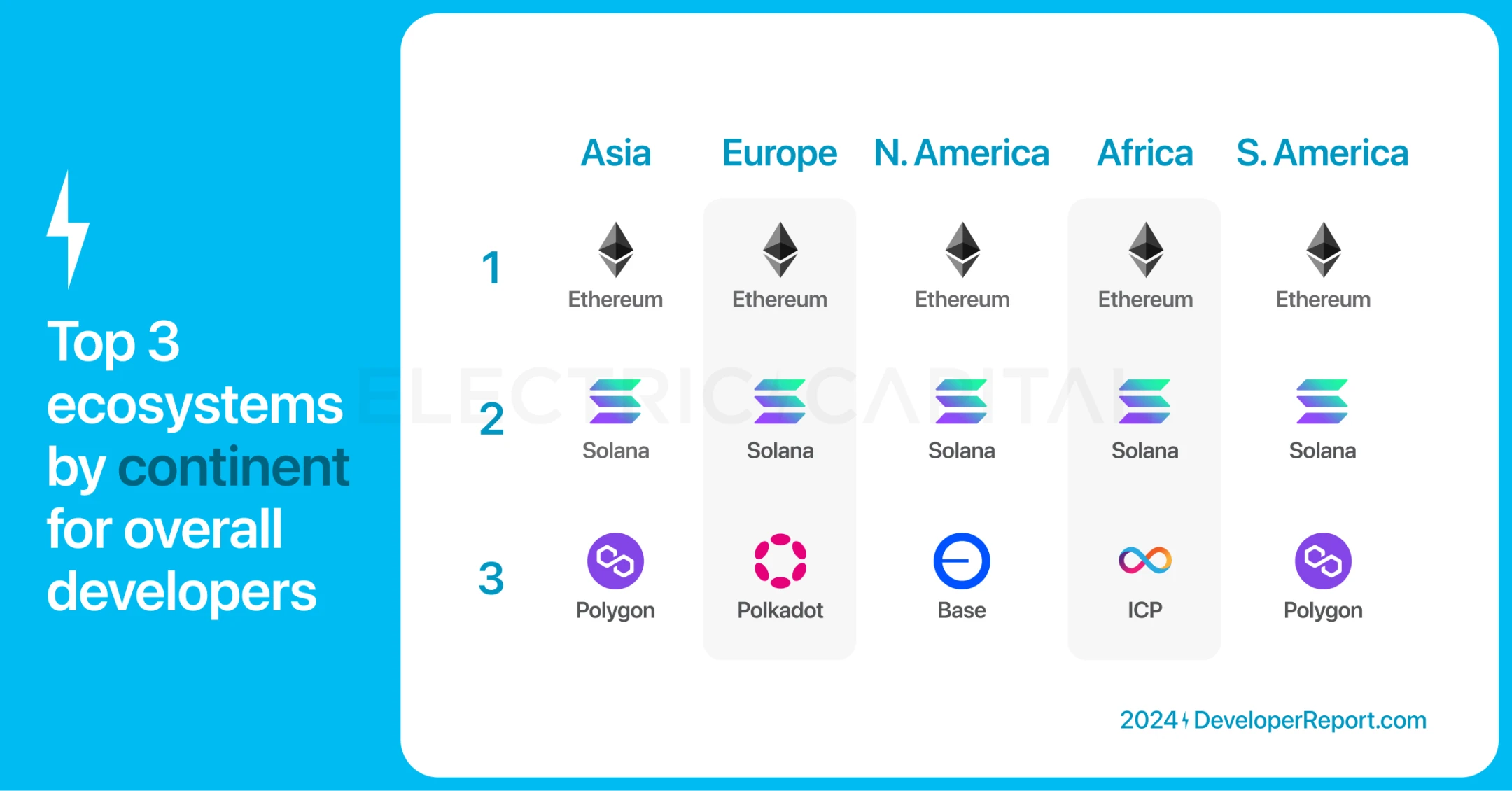

我們可以通過开發者佔比來識別這些大陸的頂級生態系統。

以开發者佔比計算,以太坊在每個主要大陸板塊都是排名第一的生態系統。

-

Solana 排名第二。

-

Polygon 在亞洲和南美洲排名第三。

-

Polkadot 在歐洲排名第三。

-

Base 在北美排名第三。

-

dfinity 在非洲排名第三。

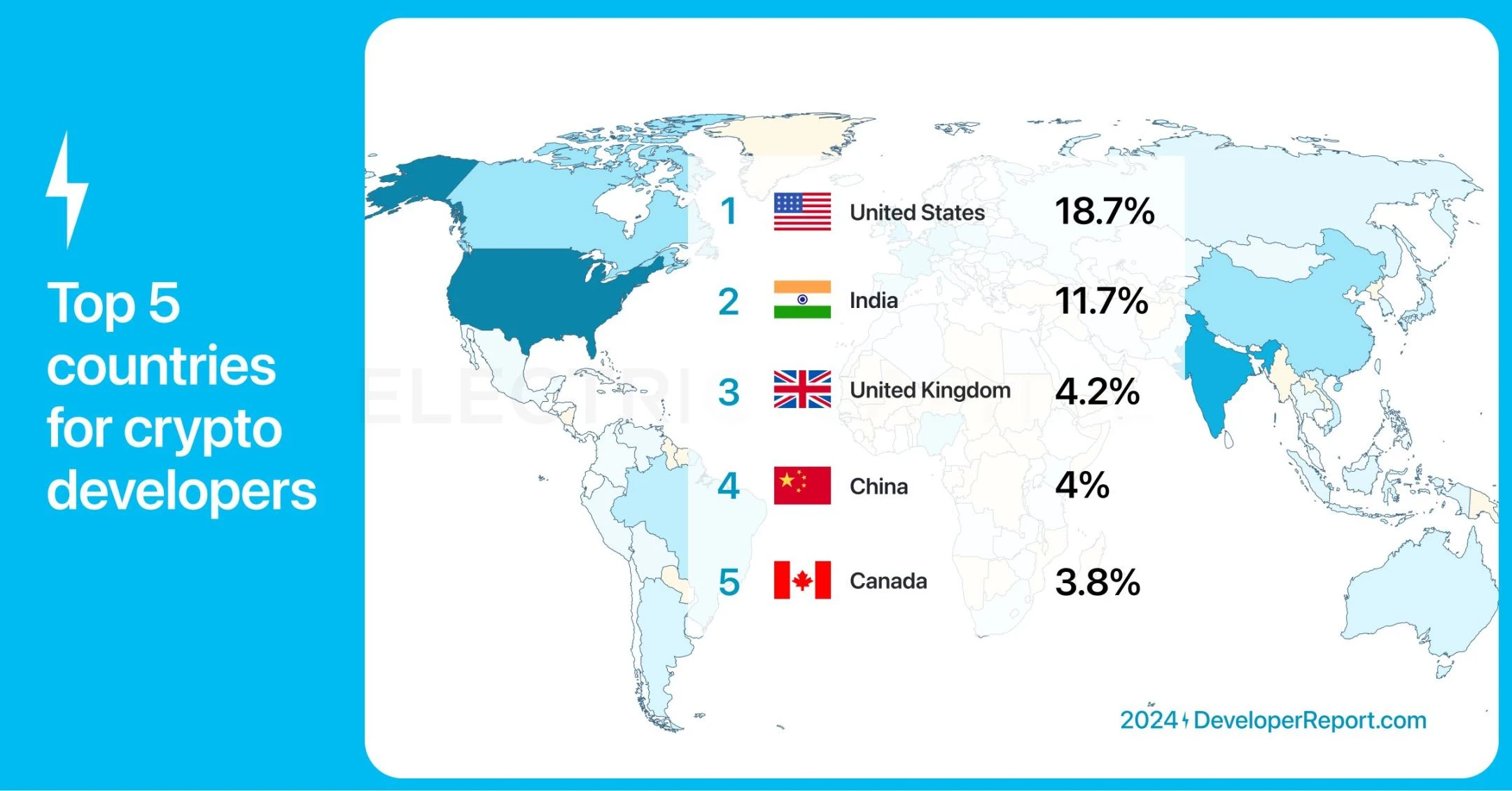

美國、印度、英國、中國和加拿大在全球加密开發者中佔據了最大份額。

美國、印度、英國、中國和加拿大在全球加密开發者中佔據了最大份額。

美國仍然是加密开發者佔比最高的國家,但自 2015 年以來持續下降。印度從第 10 位上升至第二位。

按國家計算的前三大生態系統开發者佔比:

-

以太坊在美國、英國、中國和加拿大排名第一,在印度排名第二。

-

Solana 在印度排名第一,在其他地方排名第二。

-

Base 在美國和印度排名第三。

-

Polygon 在英國排名第三。

-

NEAR Protocol 在加拿大排名第三。

-

Polkadot 在中國排名第三。

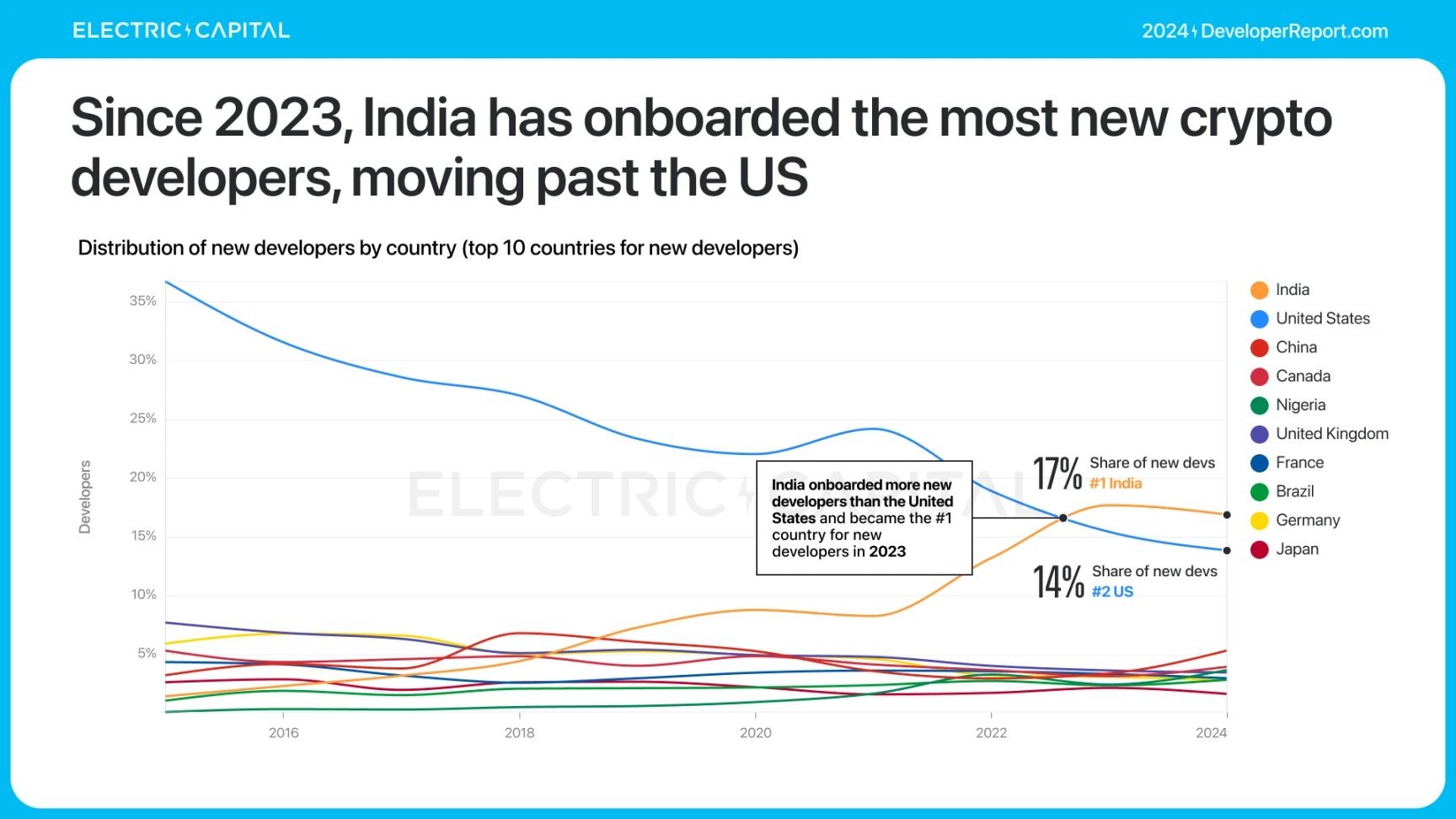

印度在 2024 年迎來了最多的新加密开發者。17% 的新加密开發者來自印度。

印度在 2024 年迎來了最多的新加密开發者。17% 的新加密开發者來自印度。

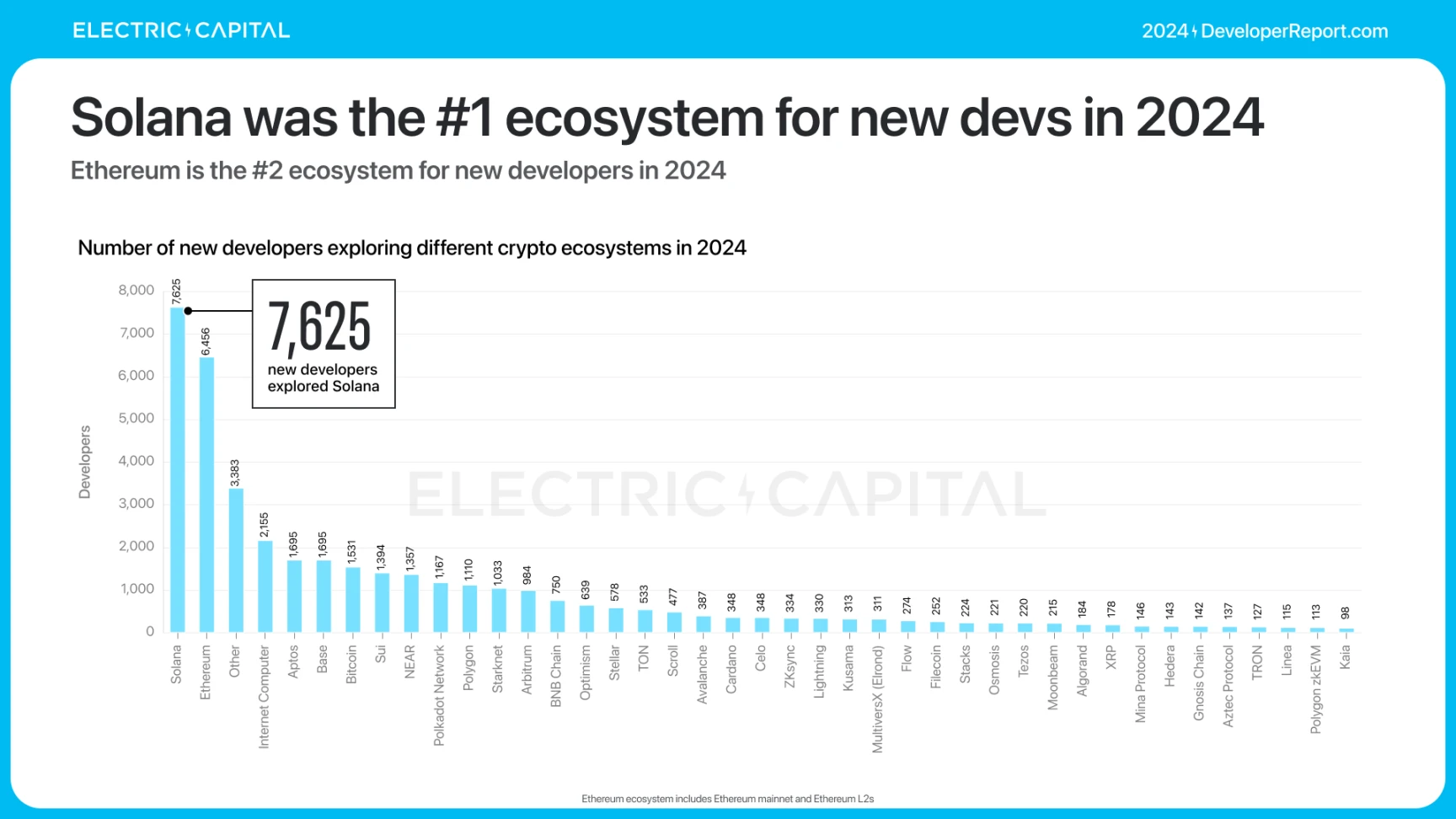

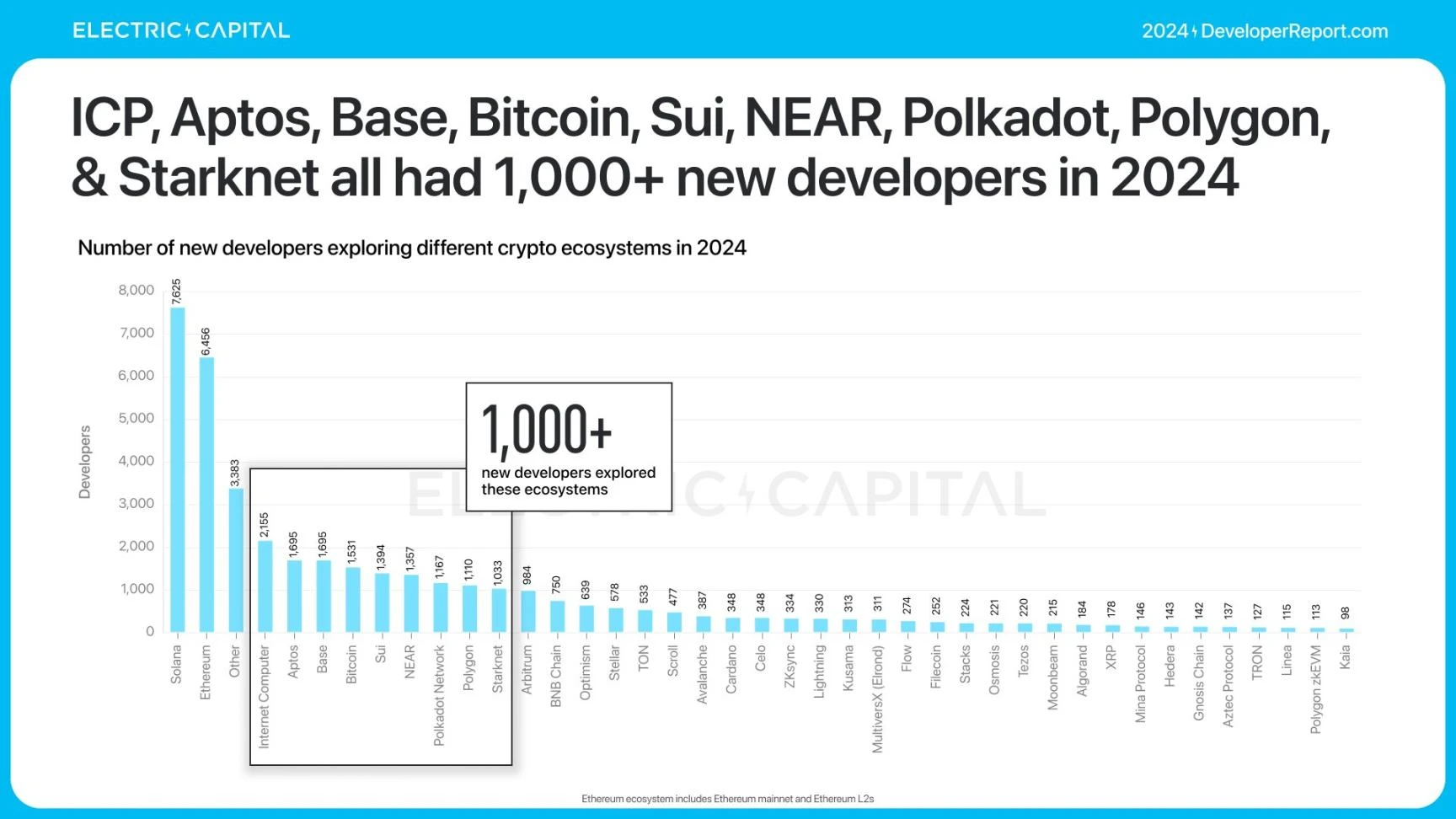

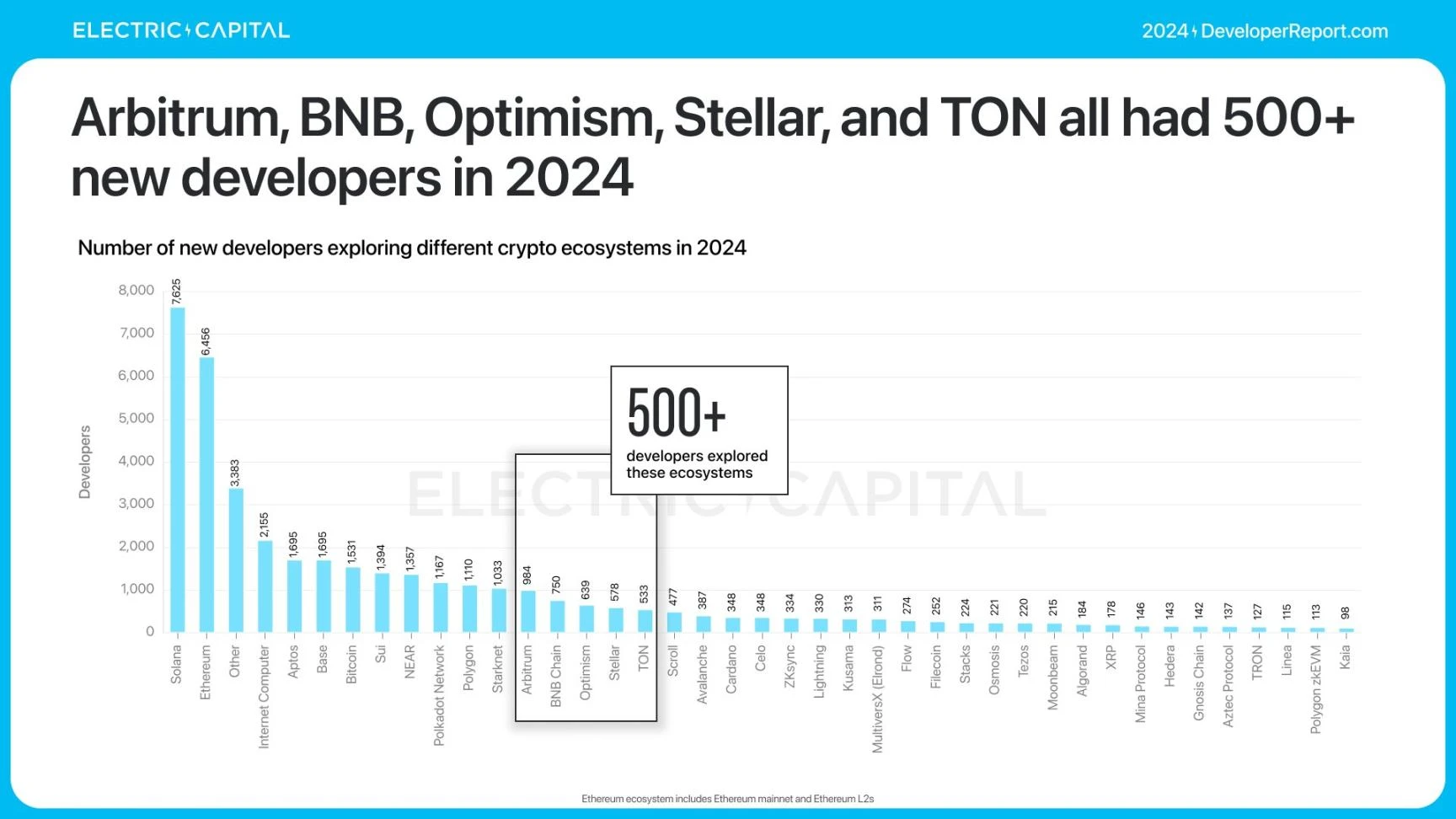

讓我們聚焦於新开發者—— 2024 年共有 39, 148 位新开發者探索了加密領域。我們可以按生態系統來細分這些新开發者。

Solana 成為了 2024 年 7 月新加入的每月开發者數量最多的生態系統。

2024 年新开發者的總體情況:Solana 是新开發者最多的生態系統,排名第一。

以太坊排名第二。dfinity、Aptos、Base、比特幣、SuiNetwork、NEAR Protocol、Polkadot、Polygon 和 Starknet 都有超過 1, 000 位新开發者加入。

arbitrum、BNBCHAIN、Optimism、StellarOrg 和 ton_blockchain 都有超過 500 位新开發者加入。

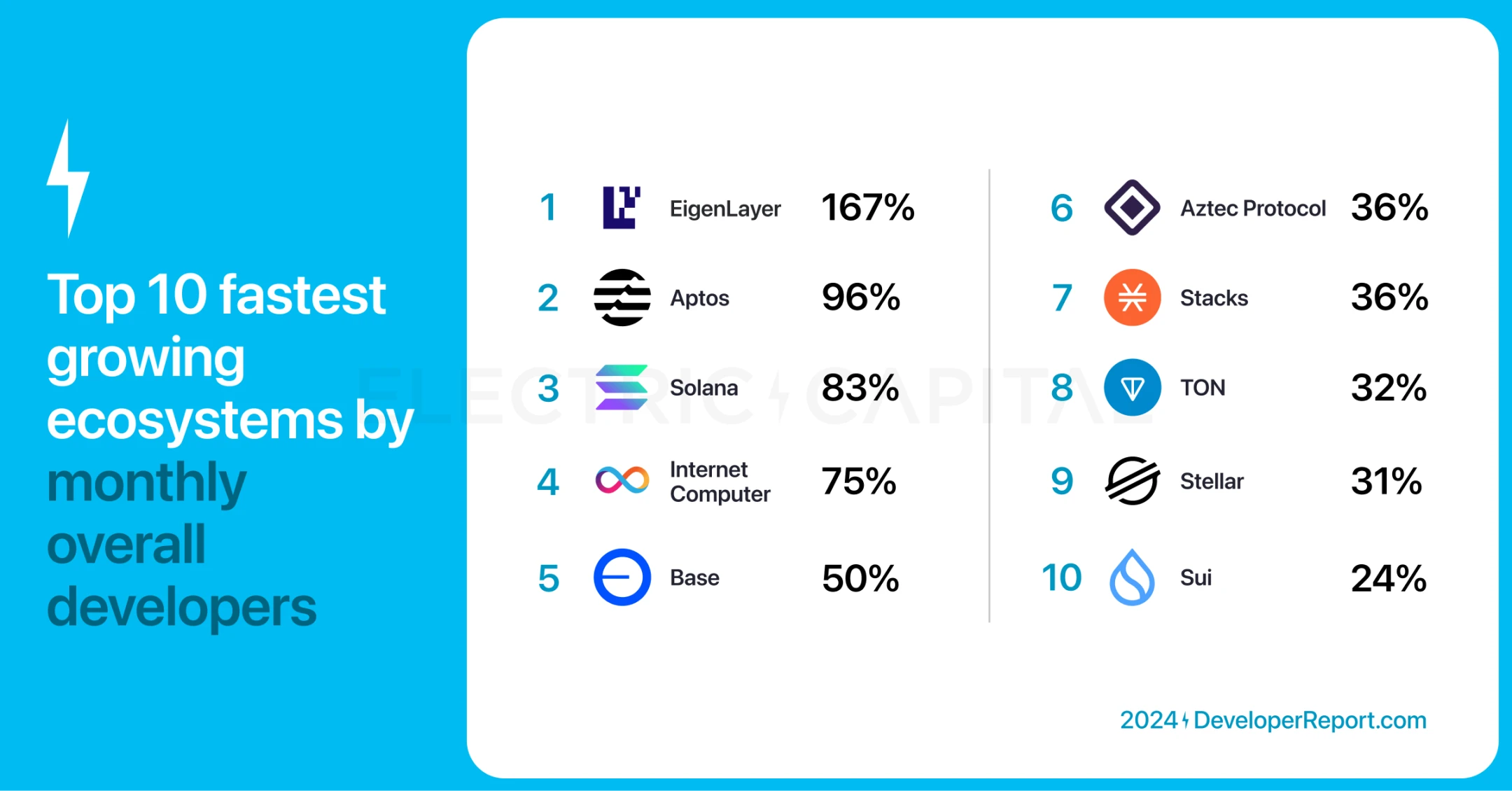

誰在开發者總數上增長最快?开發者總數反映了新开發者和黑客松參與者的興趣。

根據 2023 年第三季度和 2024 年第四季度的數據,开發者總數增長最快的十大生態系統是:

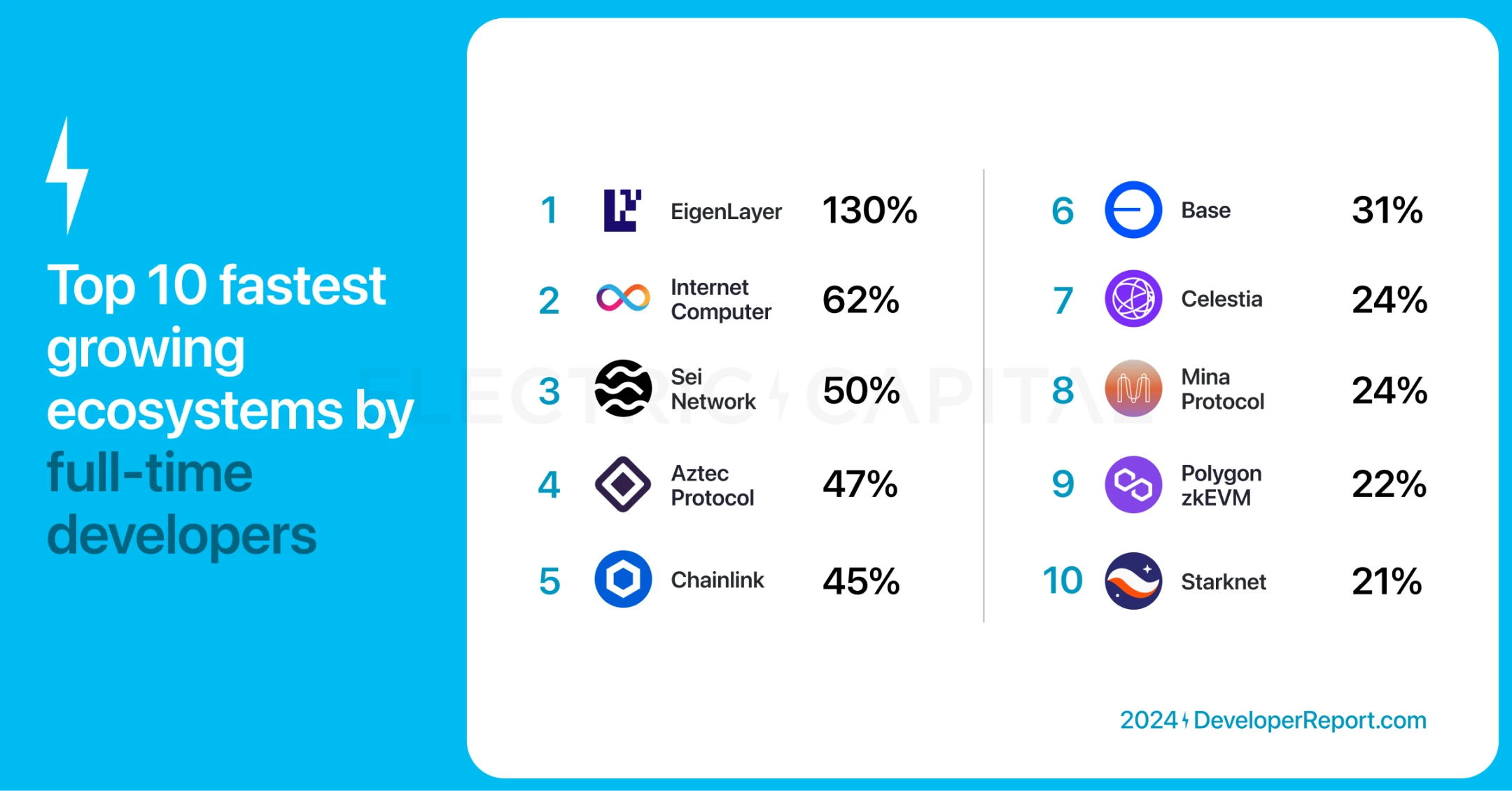

誰在全職开發者數量上增長最快?全職开發者每月提交代碼超過 10 天,因此他們為生態系統貢獻了穩定的工作。

根據 2023 年第三季度和 2024 年第四季度的數據,全職开發者增長最快的十大生態系統是:

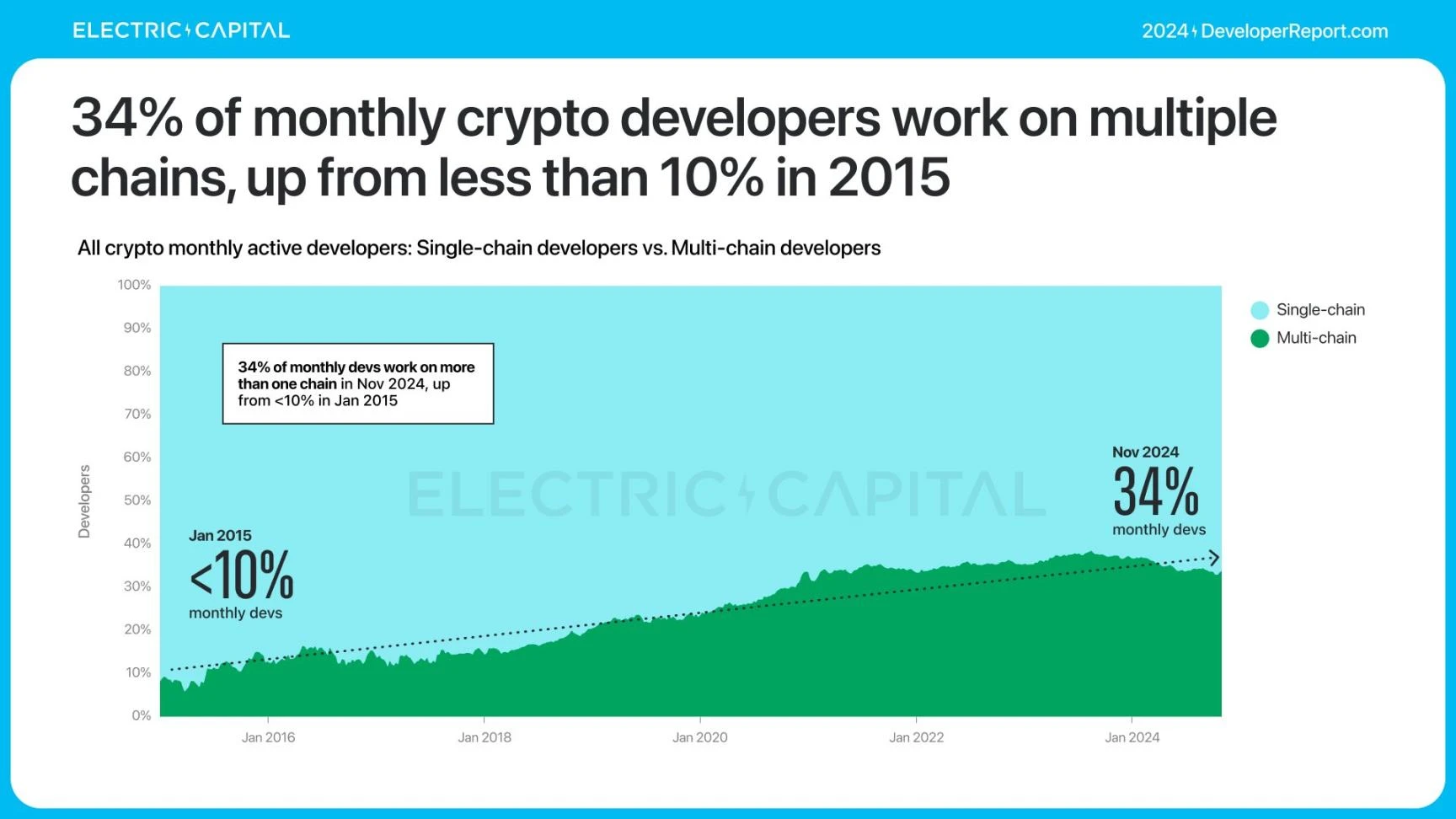

許多开發者活躍在多個鏈上——現在,每三位加密开發者中就有一位在多個鏈上工作,並且這一趨勢在不斷增長。每月活躍的多鏈开發者從 2015 年的不到 10% 增加到了 2024 年的 34% 。

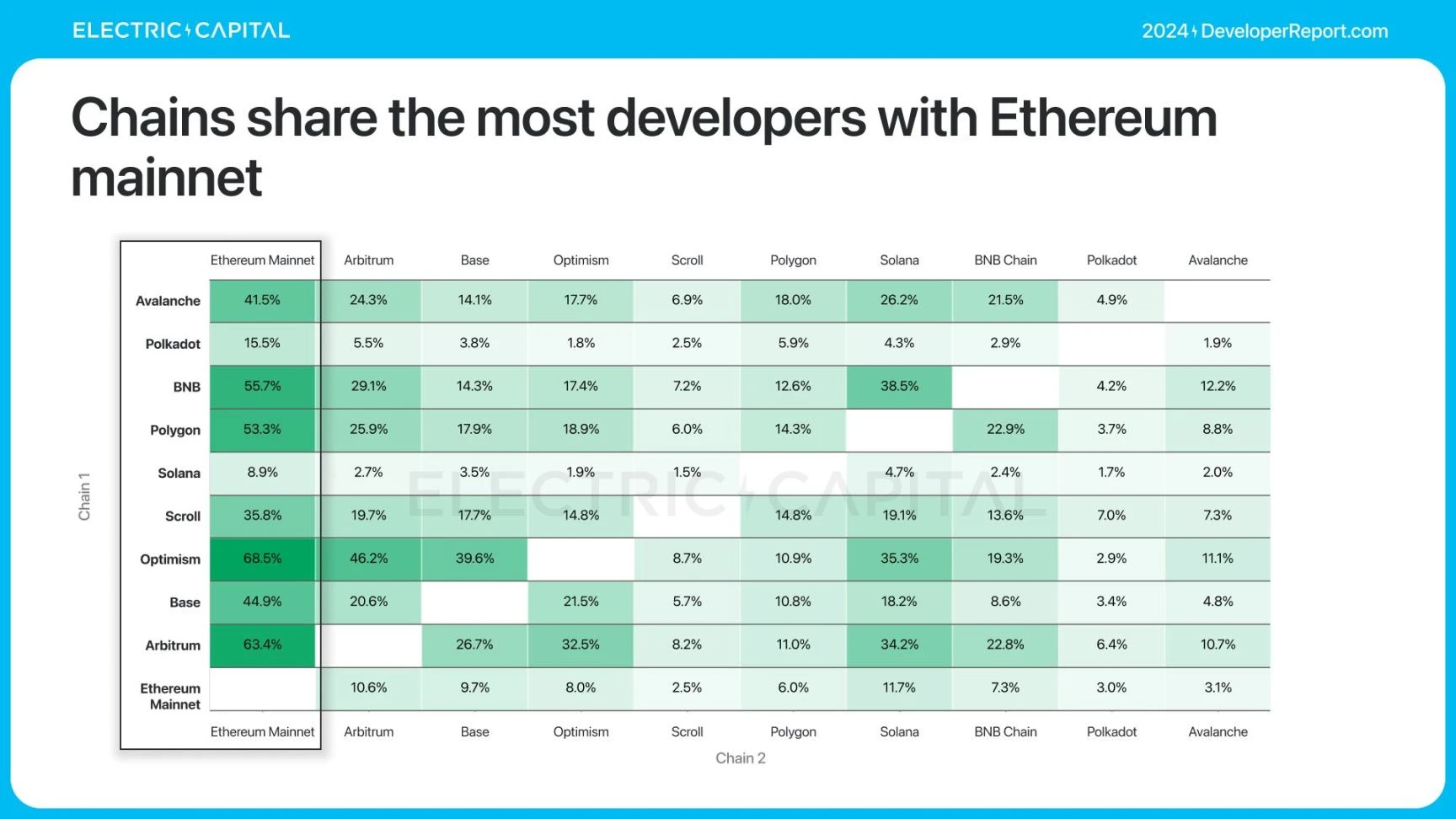

擁有最多多鏈开發者的鏈與以太坊共享开發者資源。

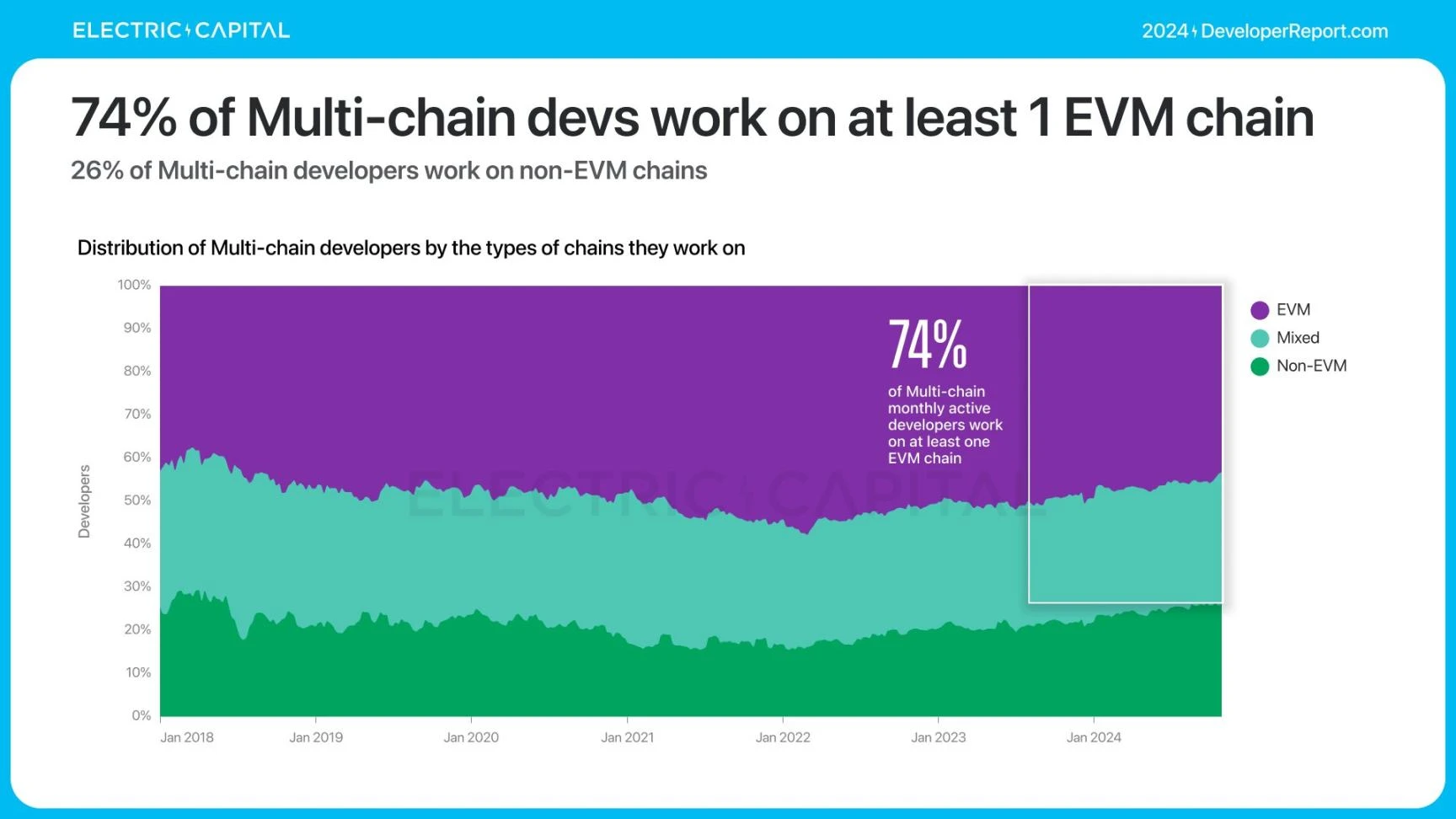

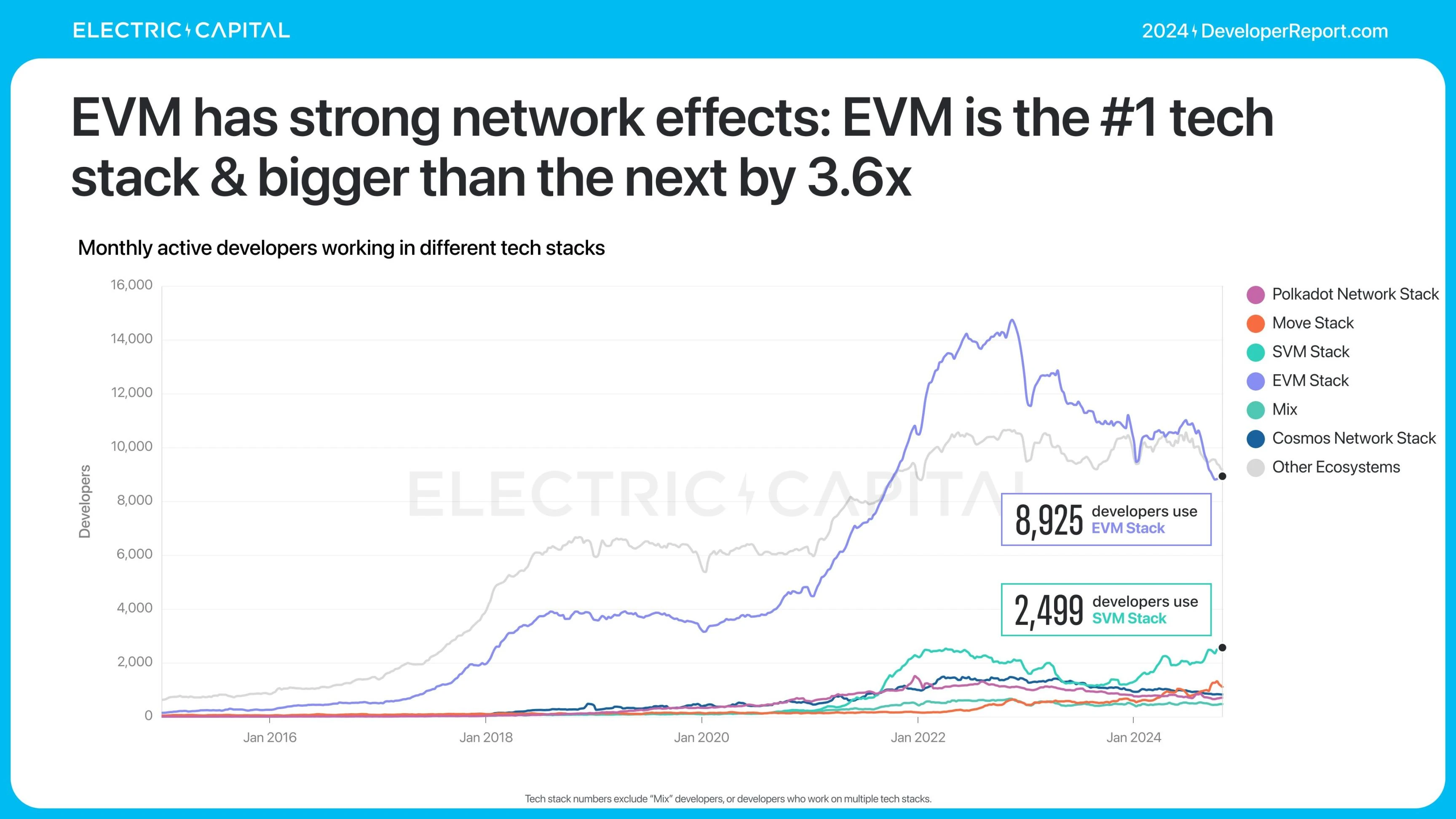

EVM 鏈共享了最多开發者,並且具有顯著的網絡效應: 74% 的多鏈开發者在 EVM 鏈上工作。

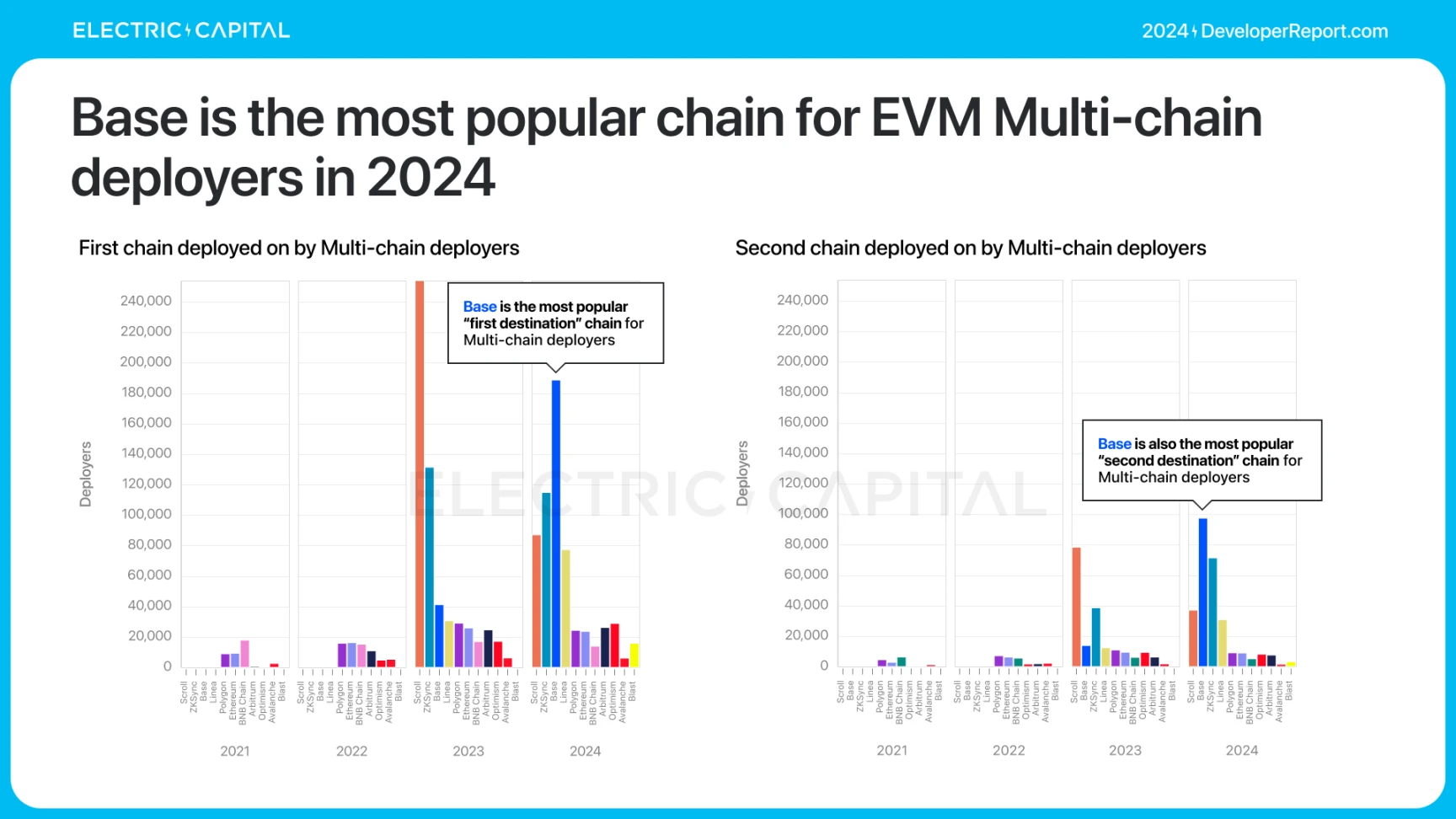

自 2021 年以來,EVM 跨鏈部署者的比例增長了 4 倍。

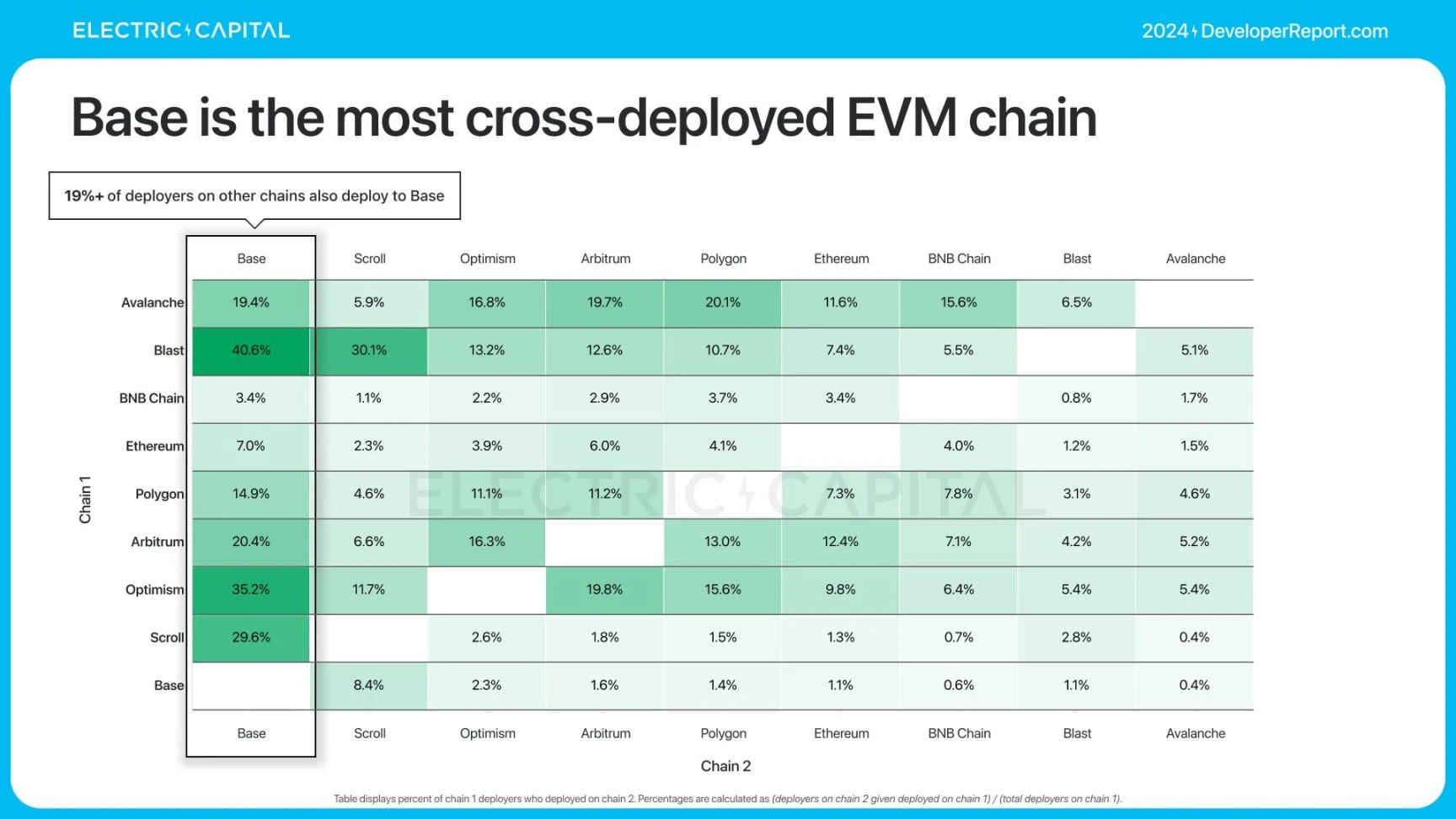

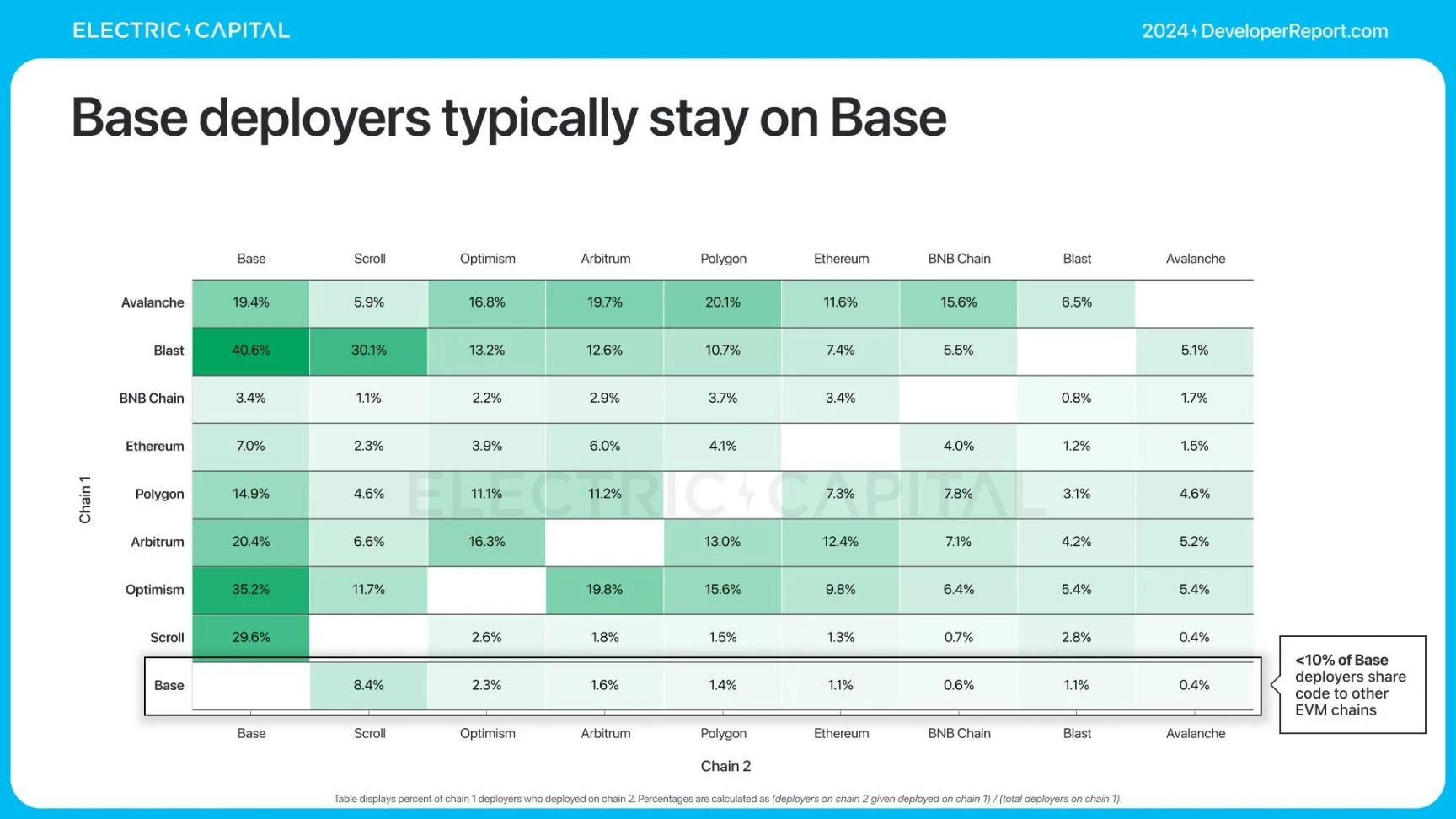

Base 是 2024 年 EVM 多鏈部署者最受歡迎的鏈,但 Base 的部署者傾向於留在 Base 鏈上。

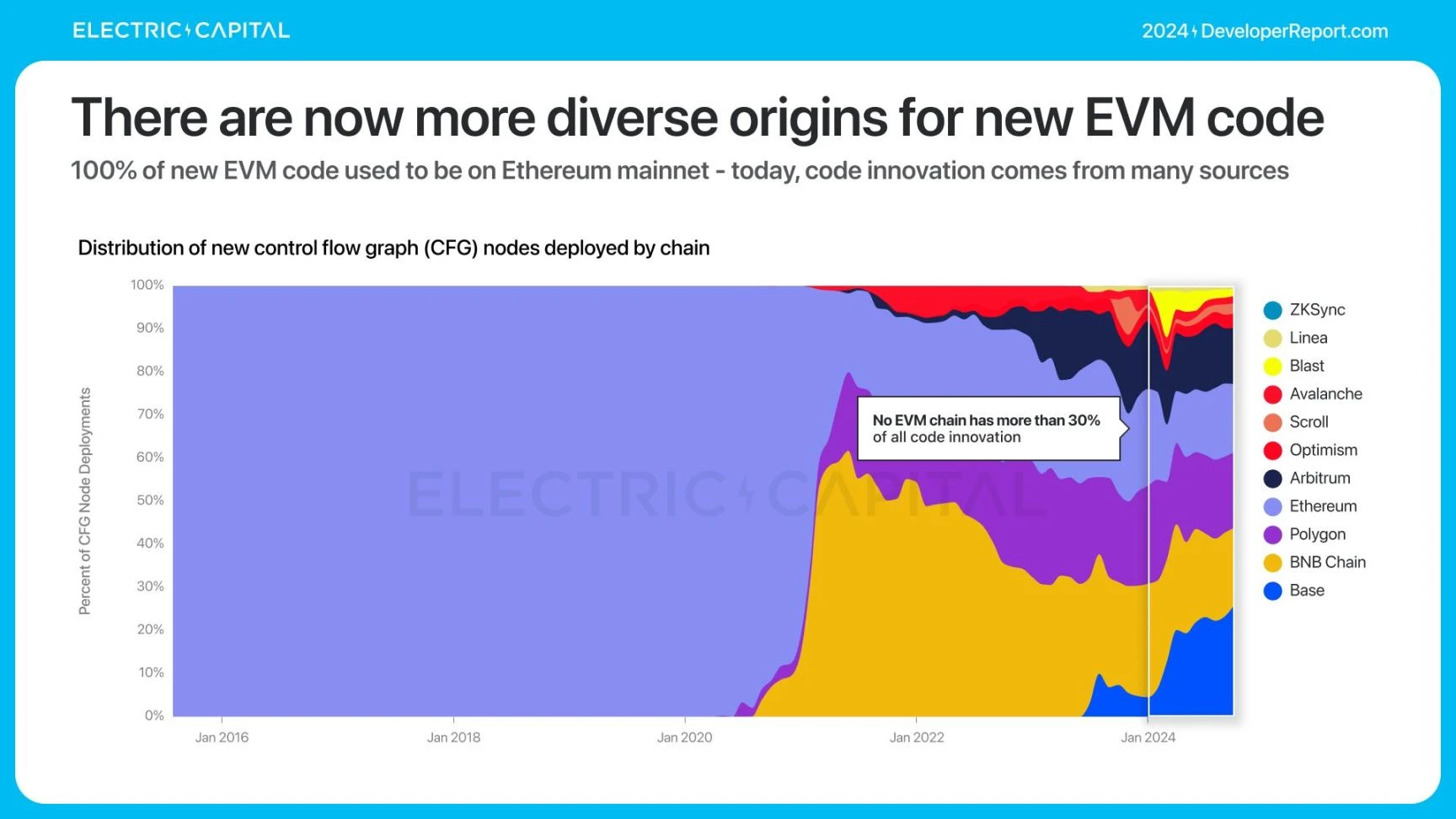

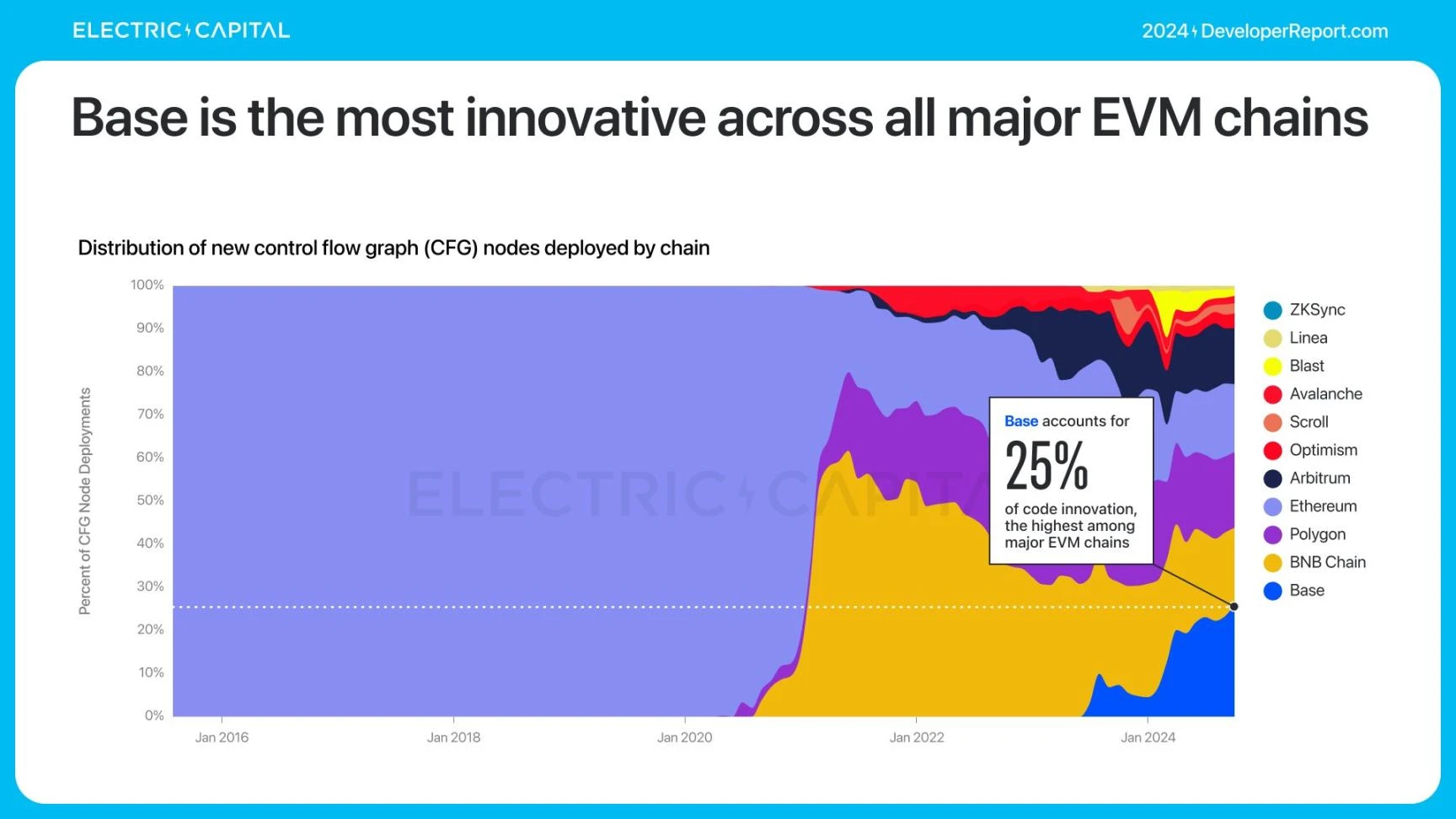

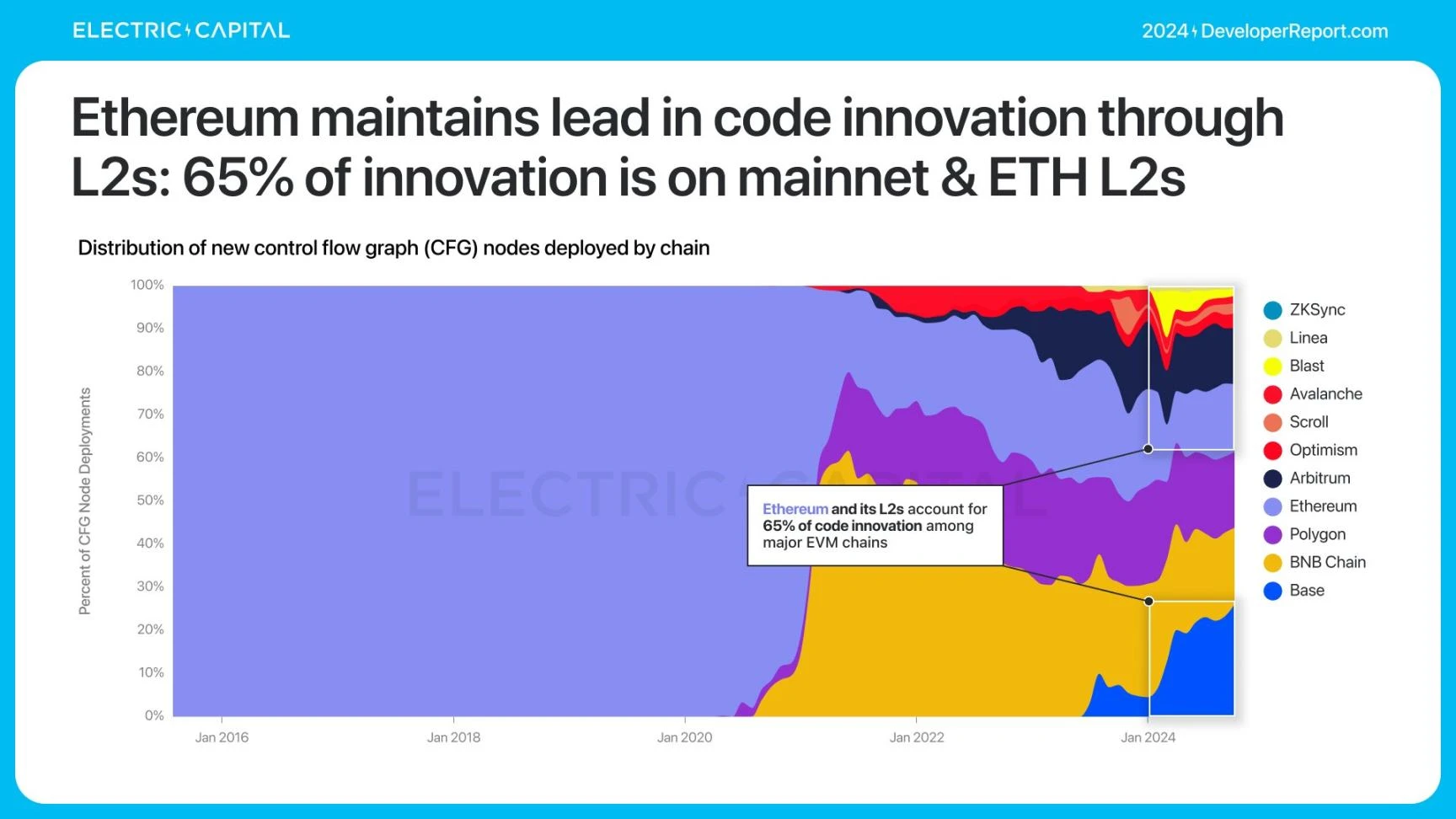

由於部署者將代碼發布到多個鏈上,那么大部分原創代碼是在哪裏編寫的呢?

在 2020 年之前,幾乎所有 EVM 上的原創鏈上代碼邏輯都在以太坊上。

現在,沒有任何 EVM 鏈的代碼創新佔比超過 30% 。

Base 現在佔據了所有 EVM 鏈上原創鏈上代碼邏輯的 25% ,是所有主要 EVM 鏈中最多的。

這就是以太坊生態系統保持代碼創新領先地位的方式——通過 L2 鏈。65% 的創新發生在主網和 ETH L2 鏈上。

以太坊生態系統通過在 EVM 和多鏈开發者中的主導地位展示了強大的網絡效應。這個生態系統的表現如何?

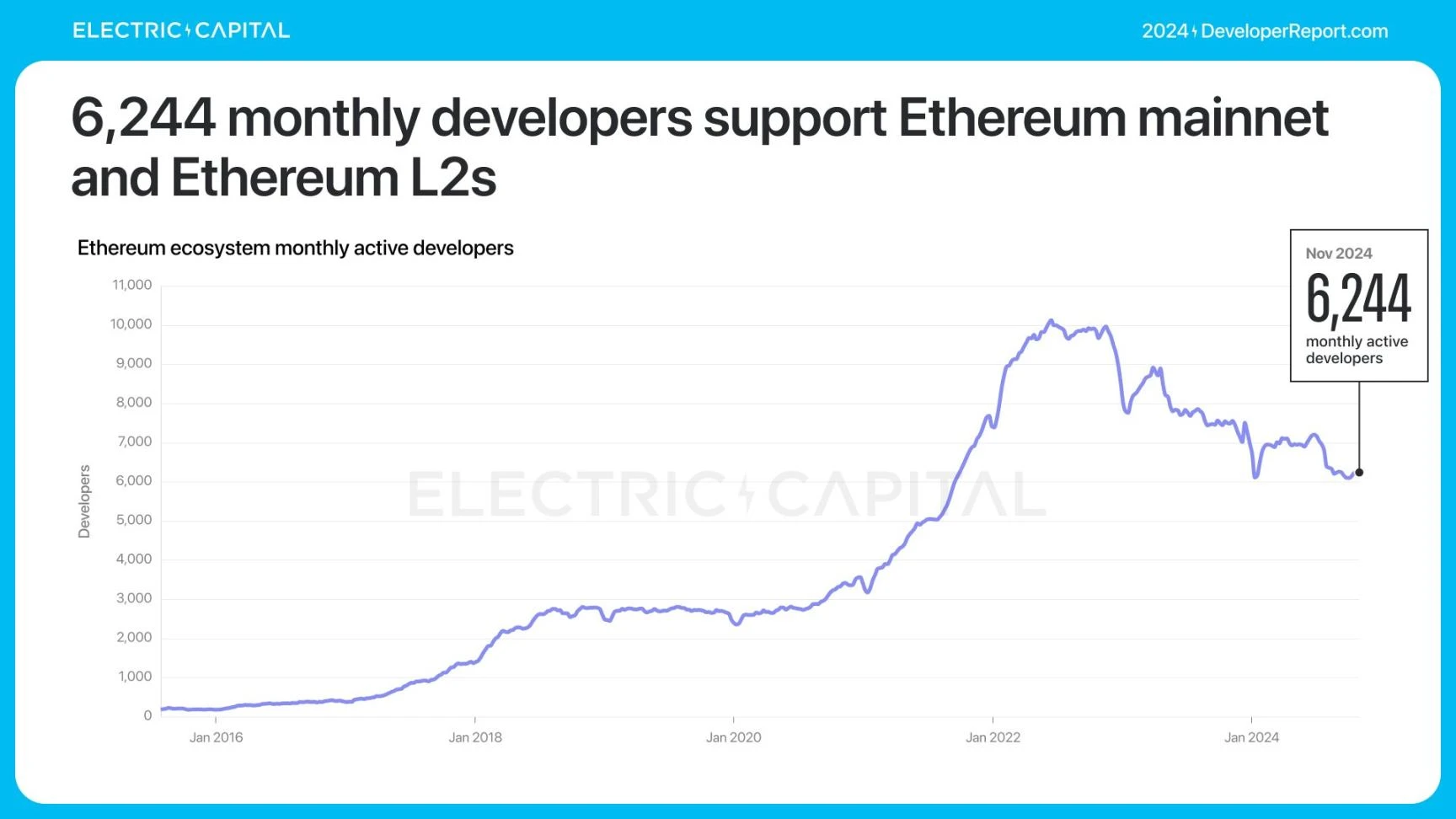

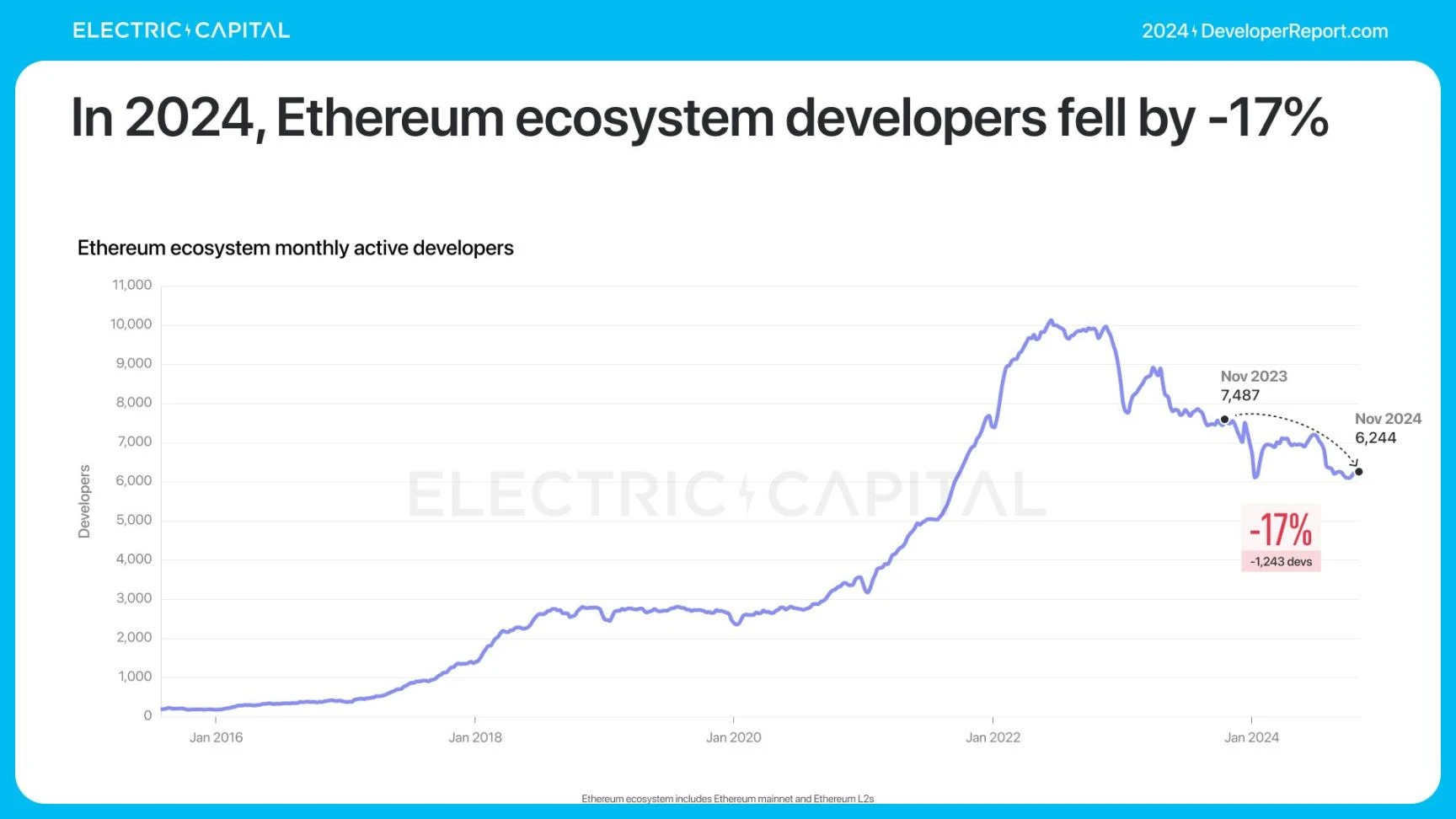

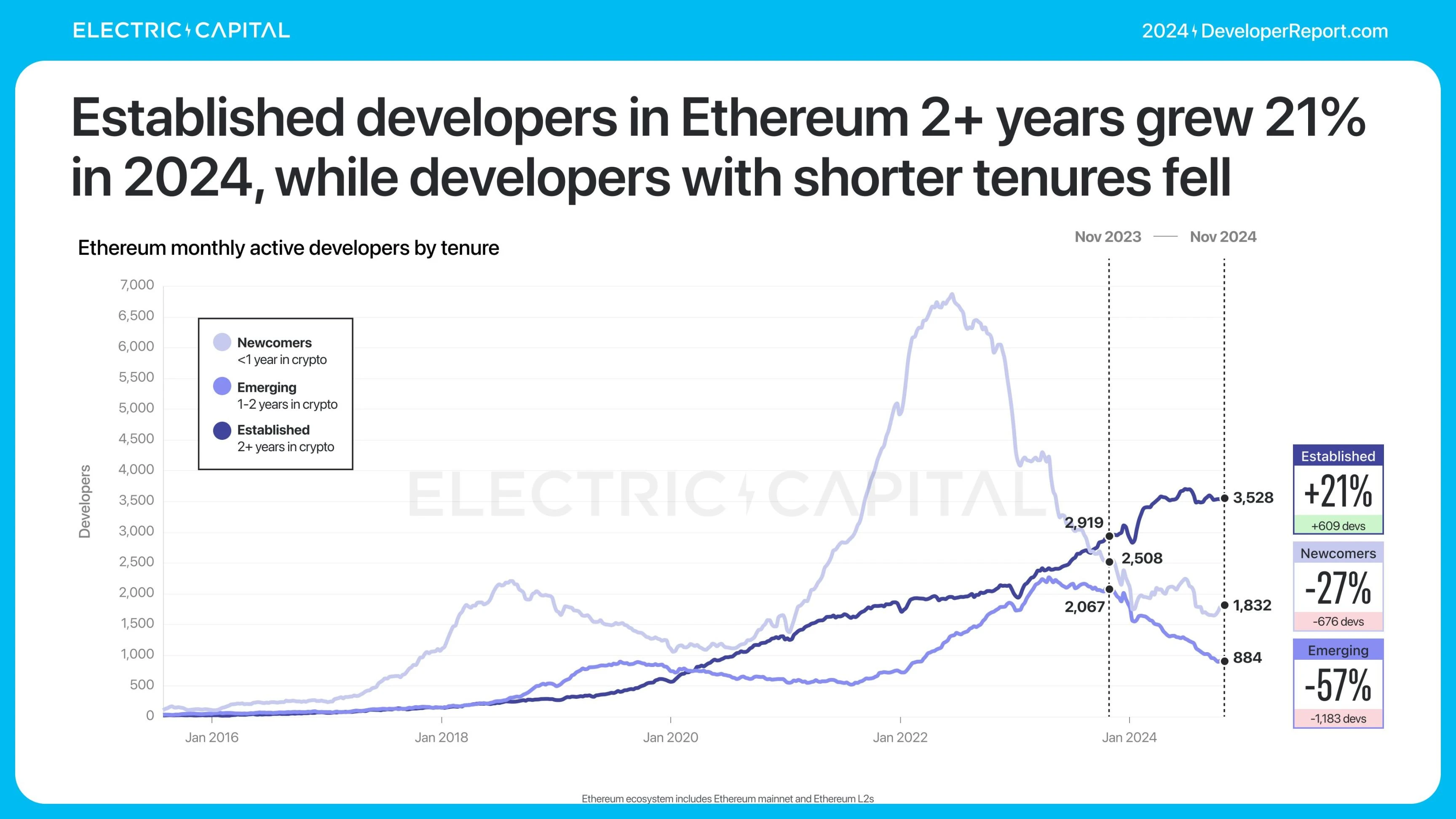

以太坊的每月活躍开發者為 6, 244 人,同比下降了 17% 。

大部分損失來自於 2021 年之後加入的开發者。已經在以太坊工作的开發者中,超過 2 年的开發者增長了 21% 。

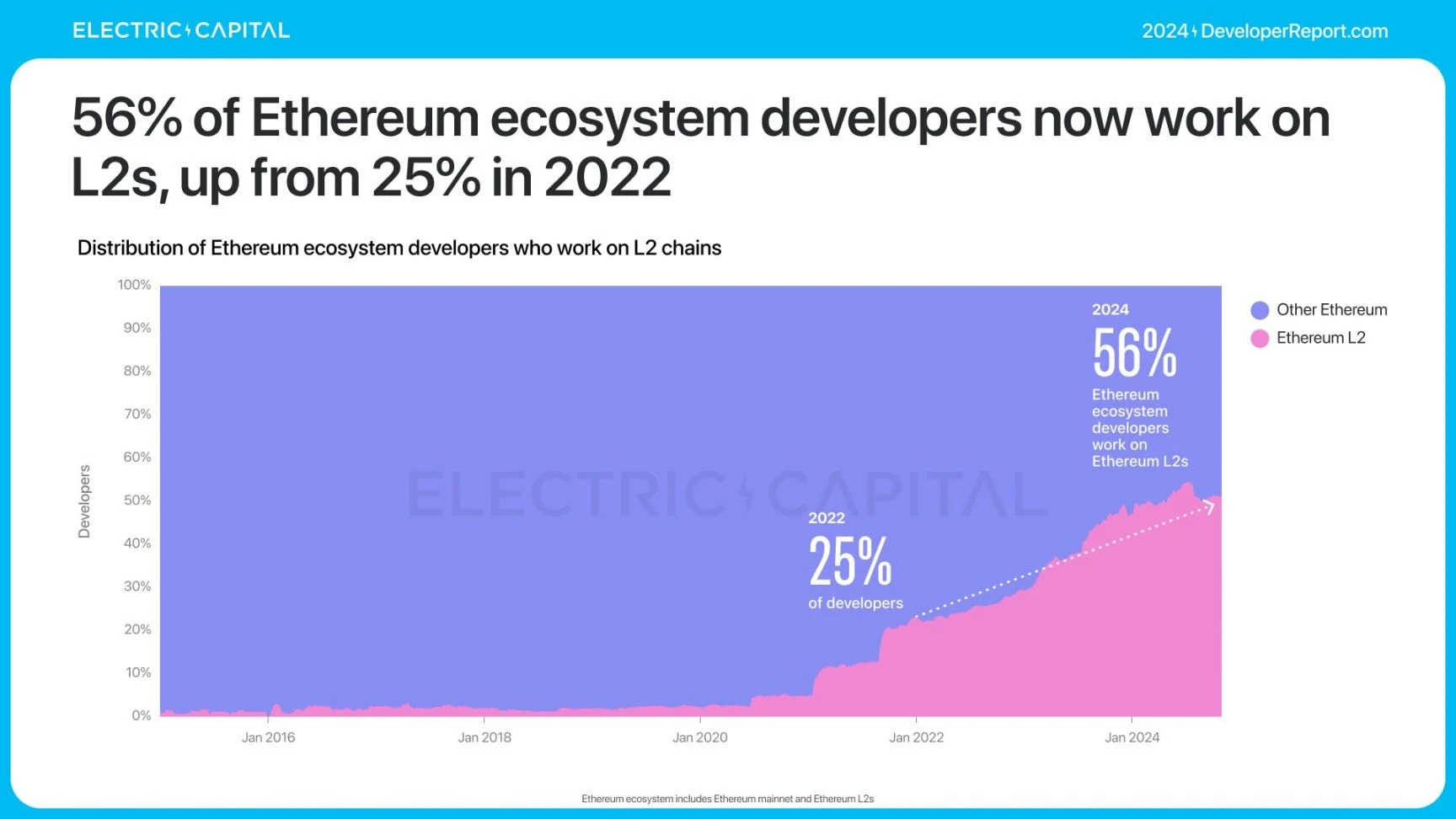

現在超過一半的以太坊开發者在以太坊 L2 鏈上工作,而這一比例在 2022 年為 25% 。

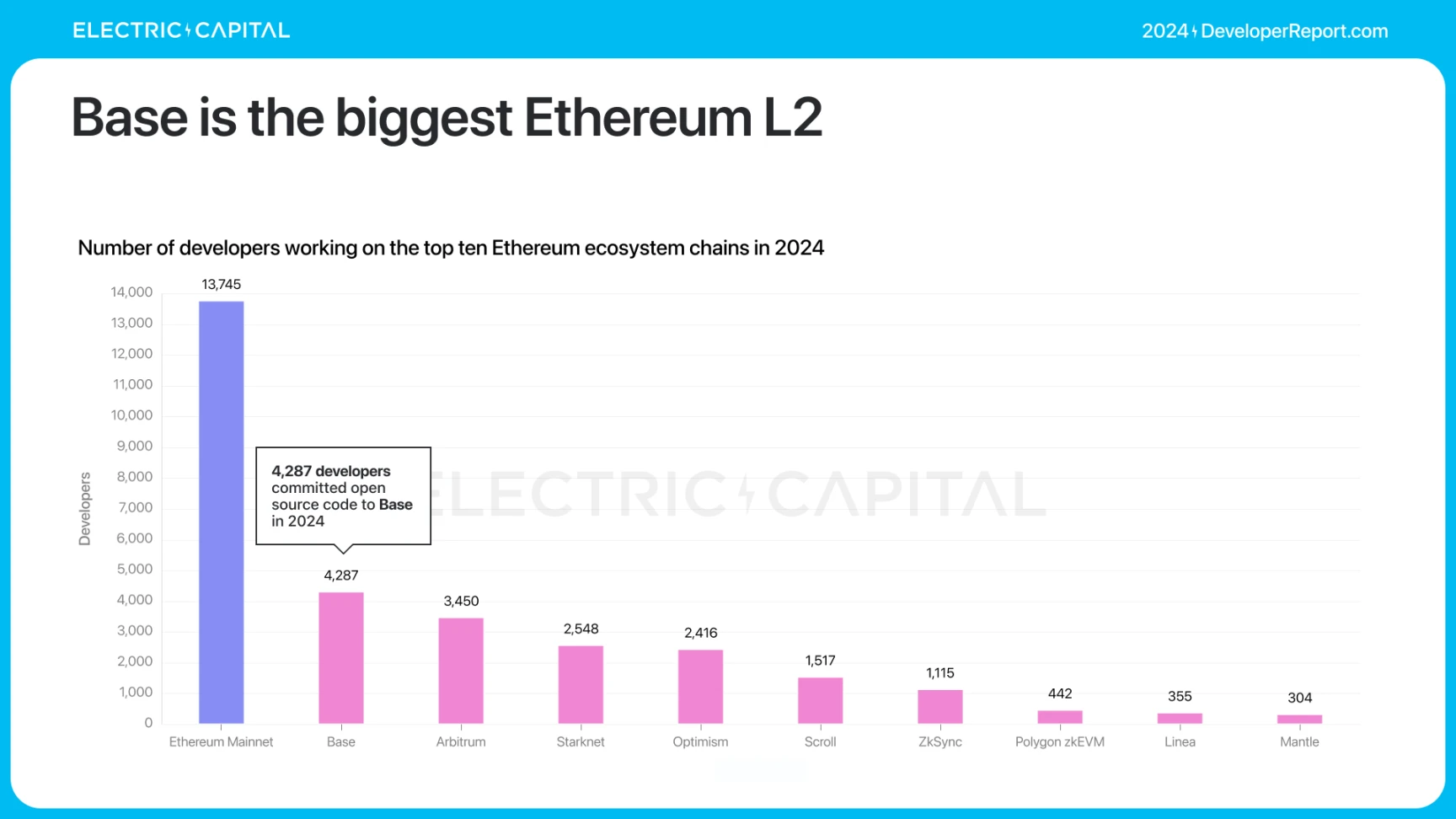

以太坊 L2 鏈在過去 4 年中經歷了开發者的顯著增長。以太坊 L2 鏈的月活躍开發者總數為 3, 592 人,自 arbitrum 2021 年推出以來,年均增長了 67% 。

Base 是最大的以太坊 L2 鏈。

arbitrum、Starknet、Optimism 在 2024 年都擁有超過 2, 000 名开發者。

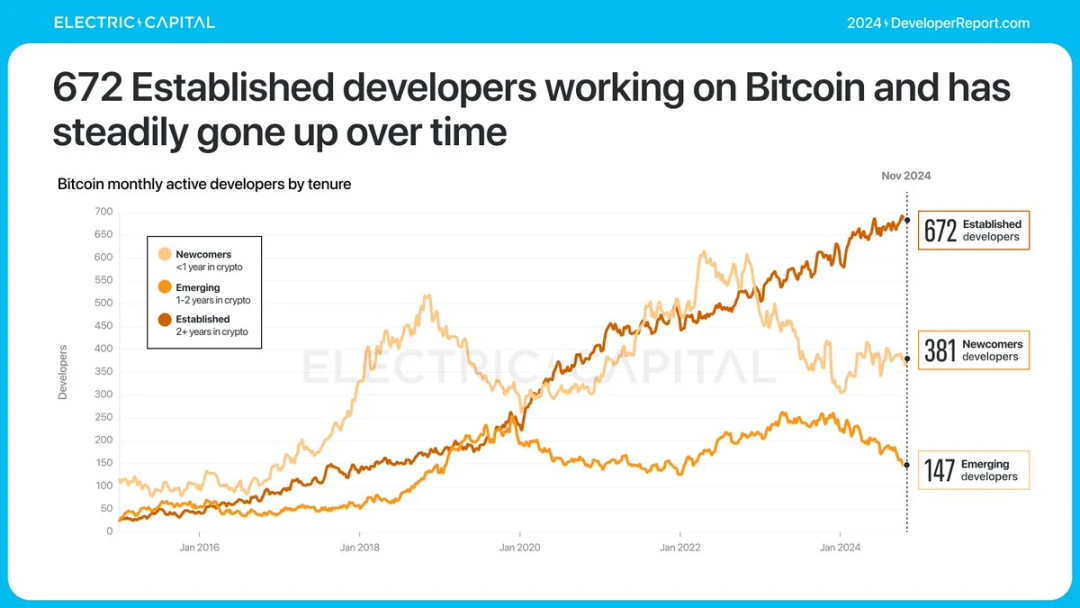

2024 年,比特幣每月活躍开發者為 1, 200 人,保持穩定。有經驗的比特幣开發者(從事比特幣开發超過 2 年的)數量穩步增長。目前,每月活躍的有經驗比特幣开發者達到了 672 人,創下新高。

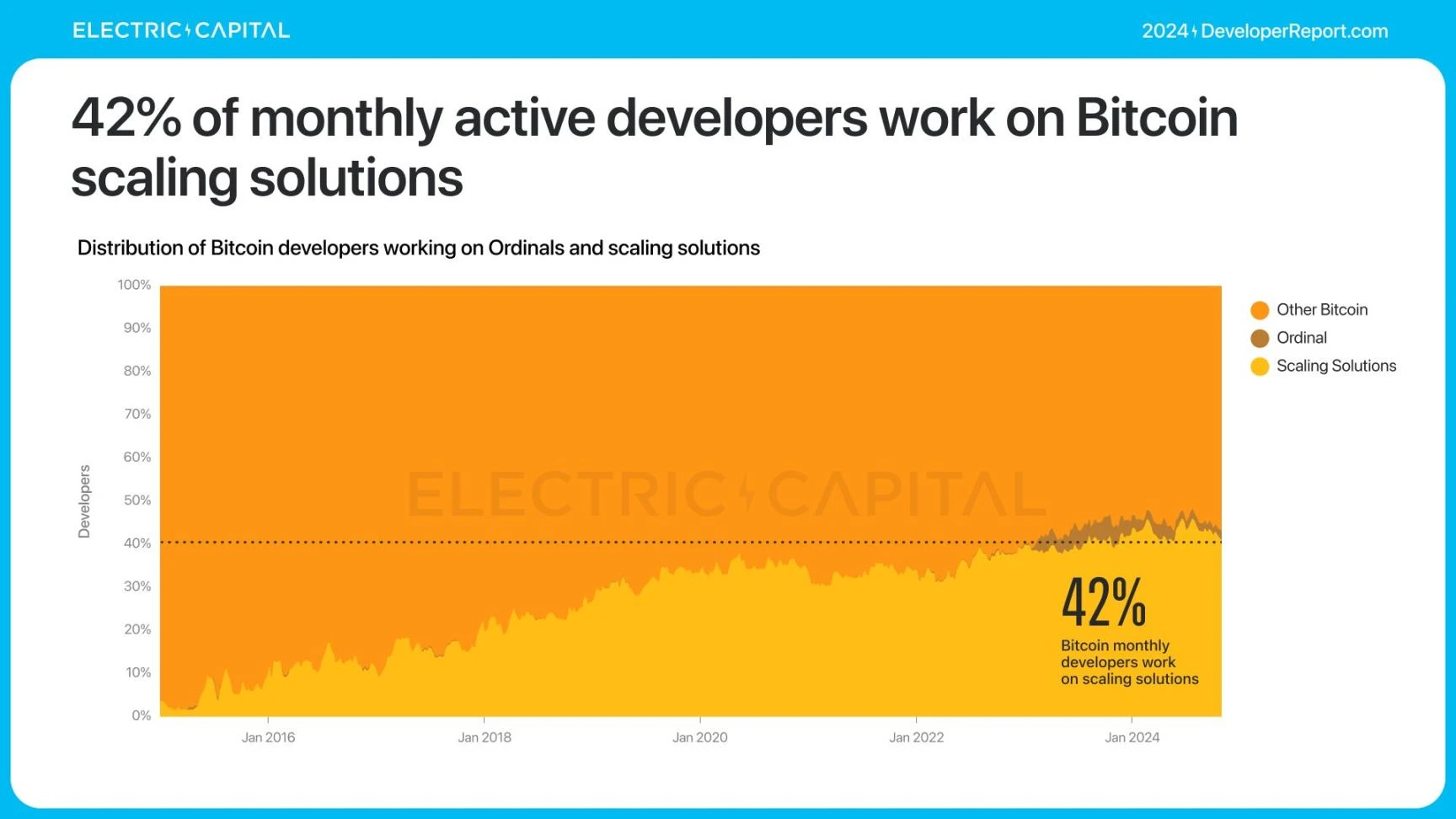

42% 的比特幣开發者——幾乎一半——正在從事比特幣擴容解決方案的工作。

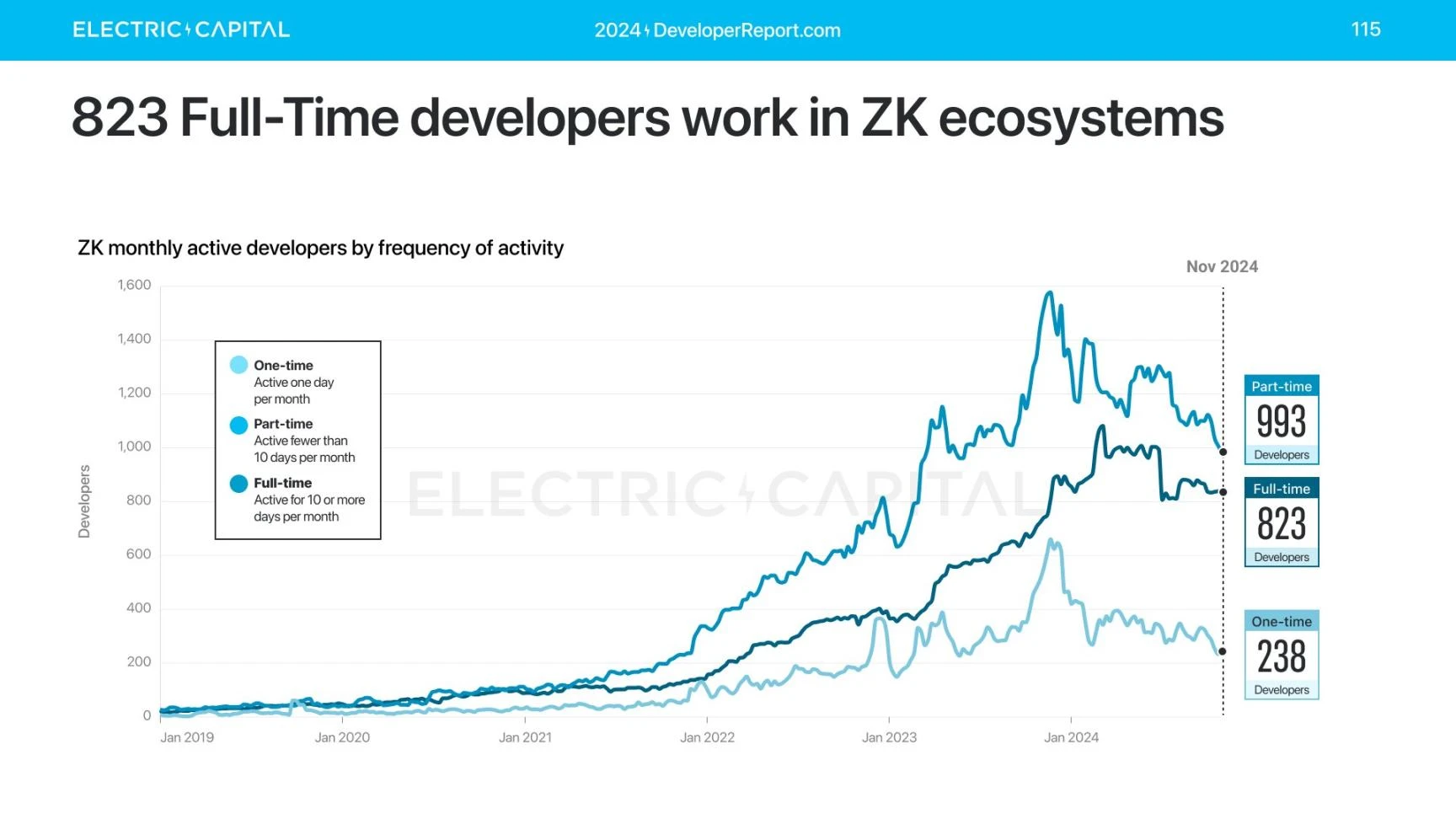

零知識證明(ZK)是一個以开發者為中心、源自研究的領域。它的發展如何?

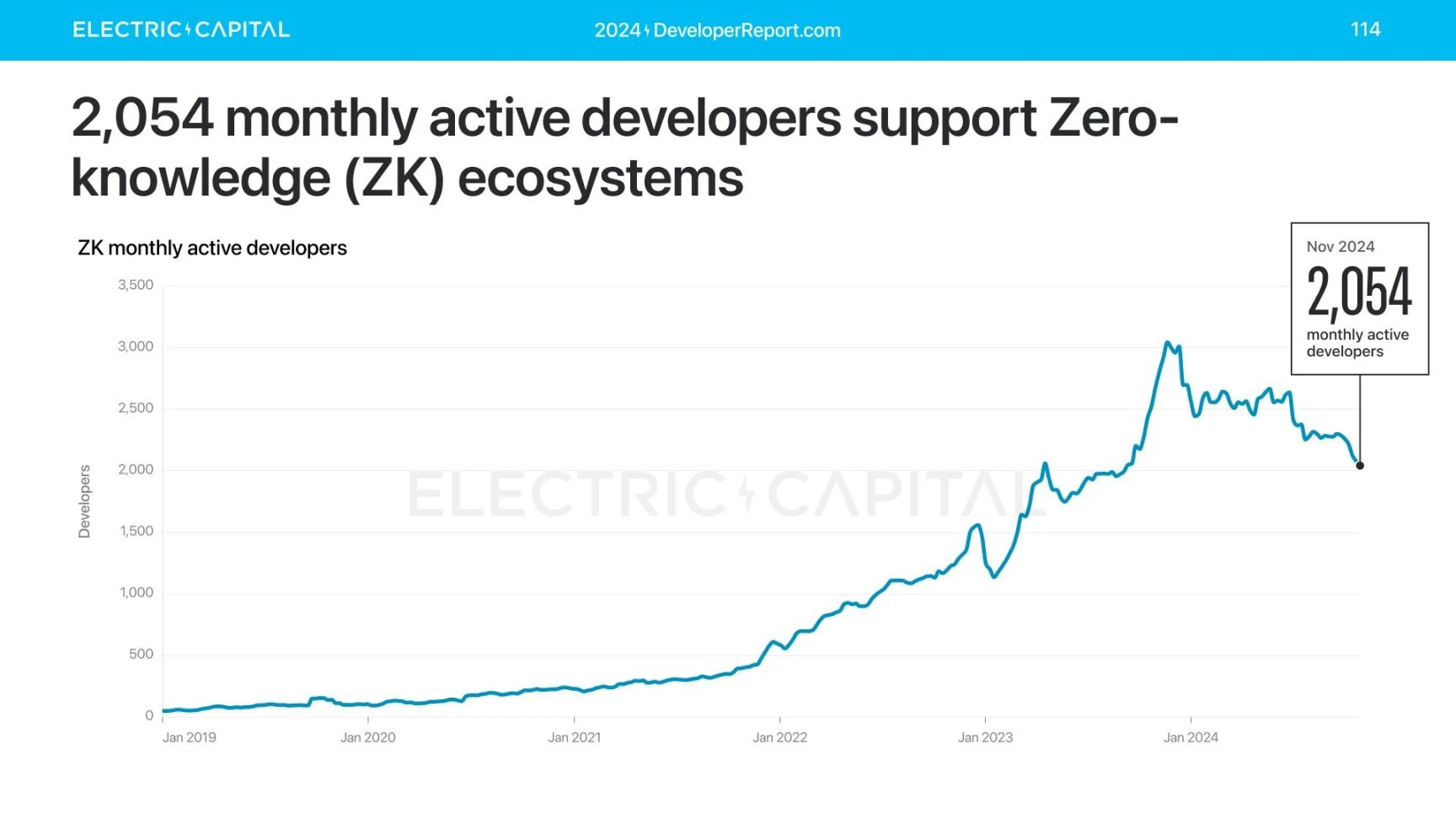

超過 2, 000 名每月活躍的开發者在 ZK 生態系統中工作,其中 823 名是全職开發者,每月提交代碼超過 10 天。

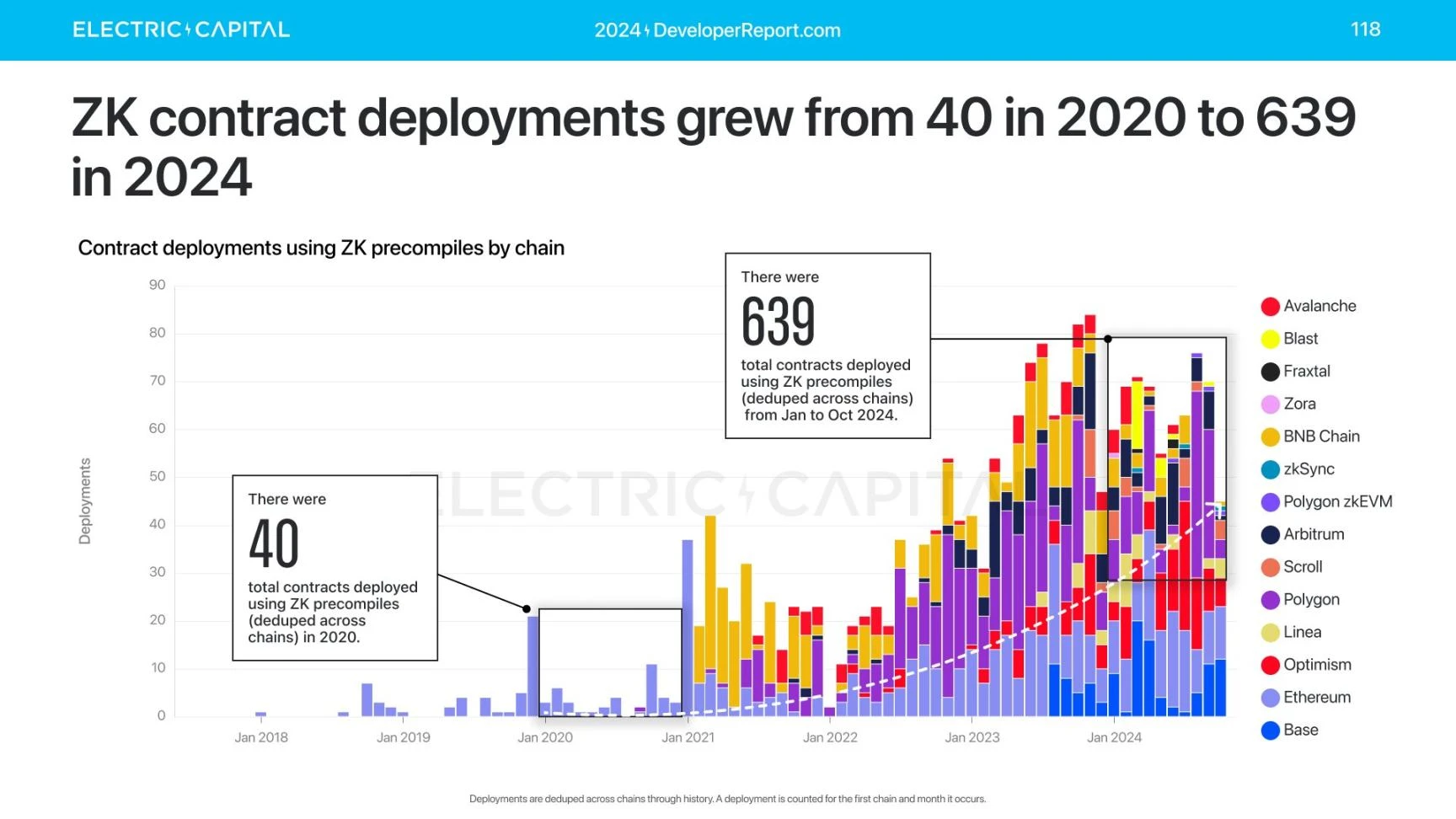

零知識證明(ZK)的鏈上部署也從 2020 年的 40 個增長到 2024 年的 639 個。

雖然數字仍然較為平緩,但表現出明確的增長。部署者數量也有所增加。

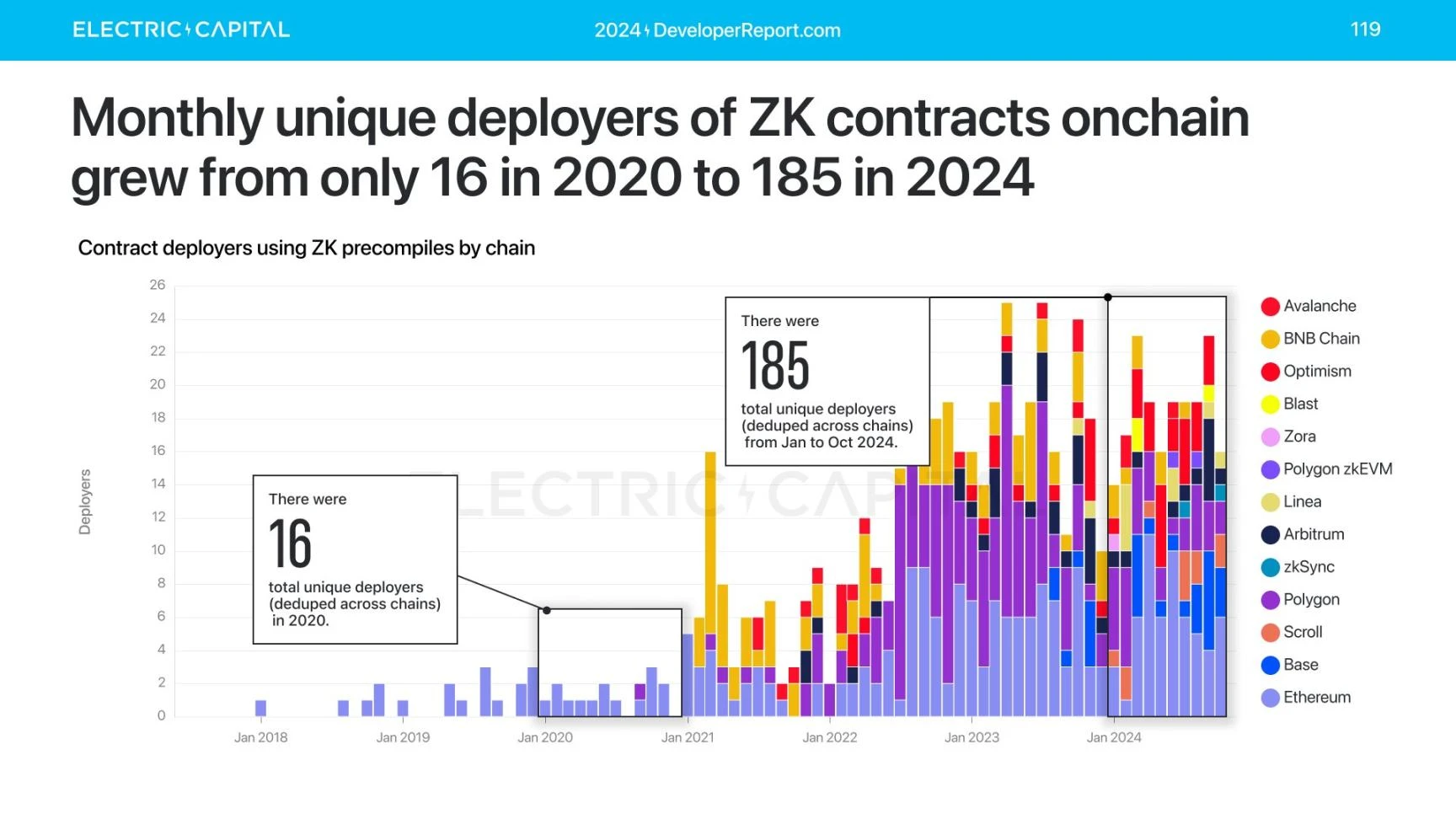

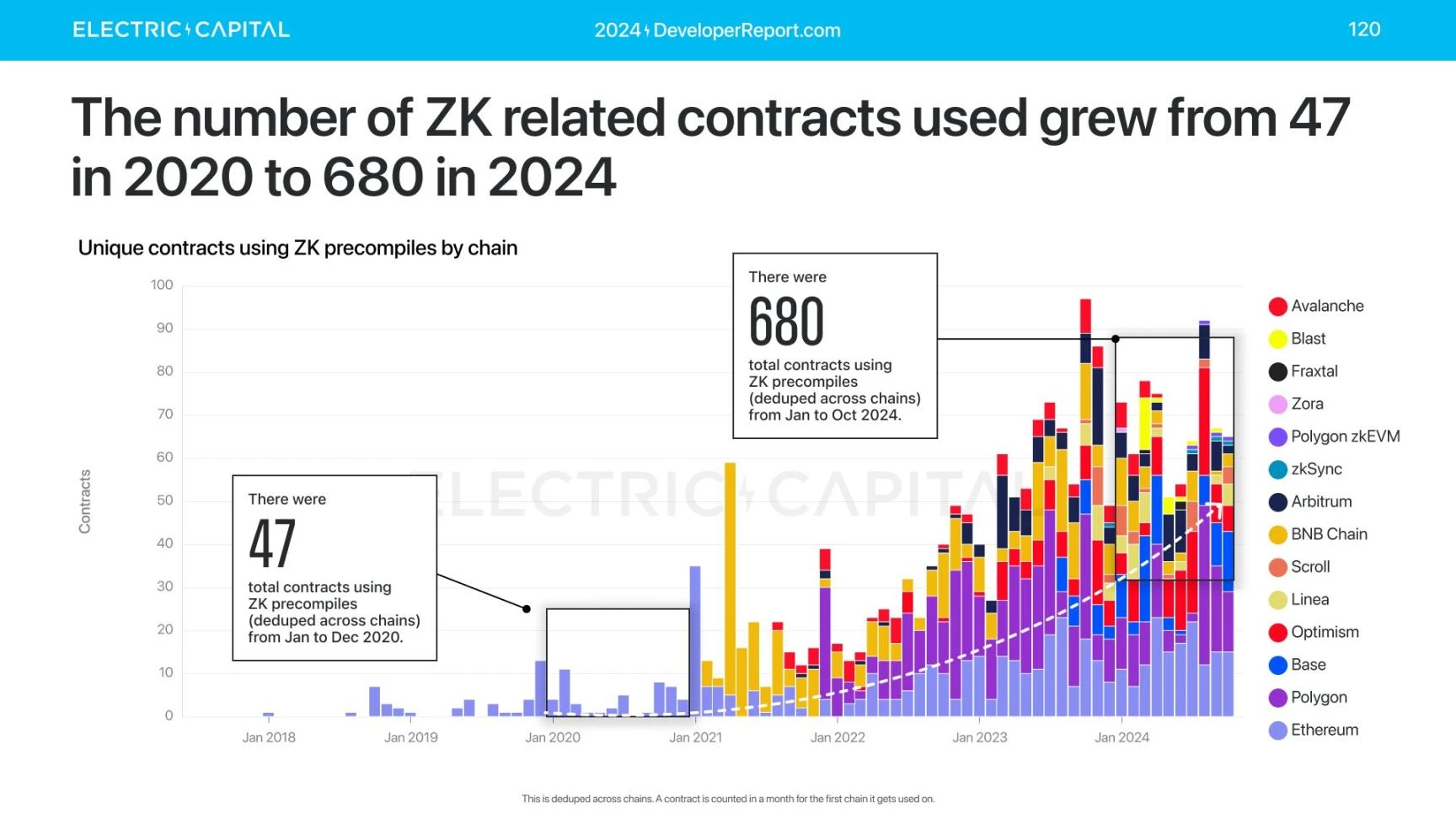

ZK 也在獲得使用——使用 ZK 預編譯的合約從 2020 年的 47 個增長到今年的 680 個。

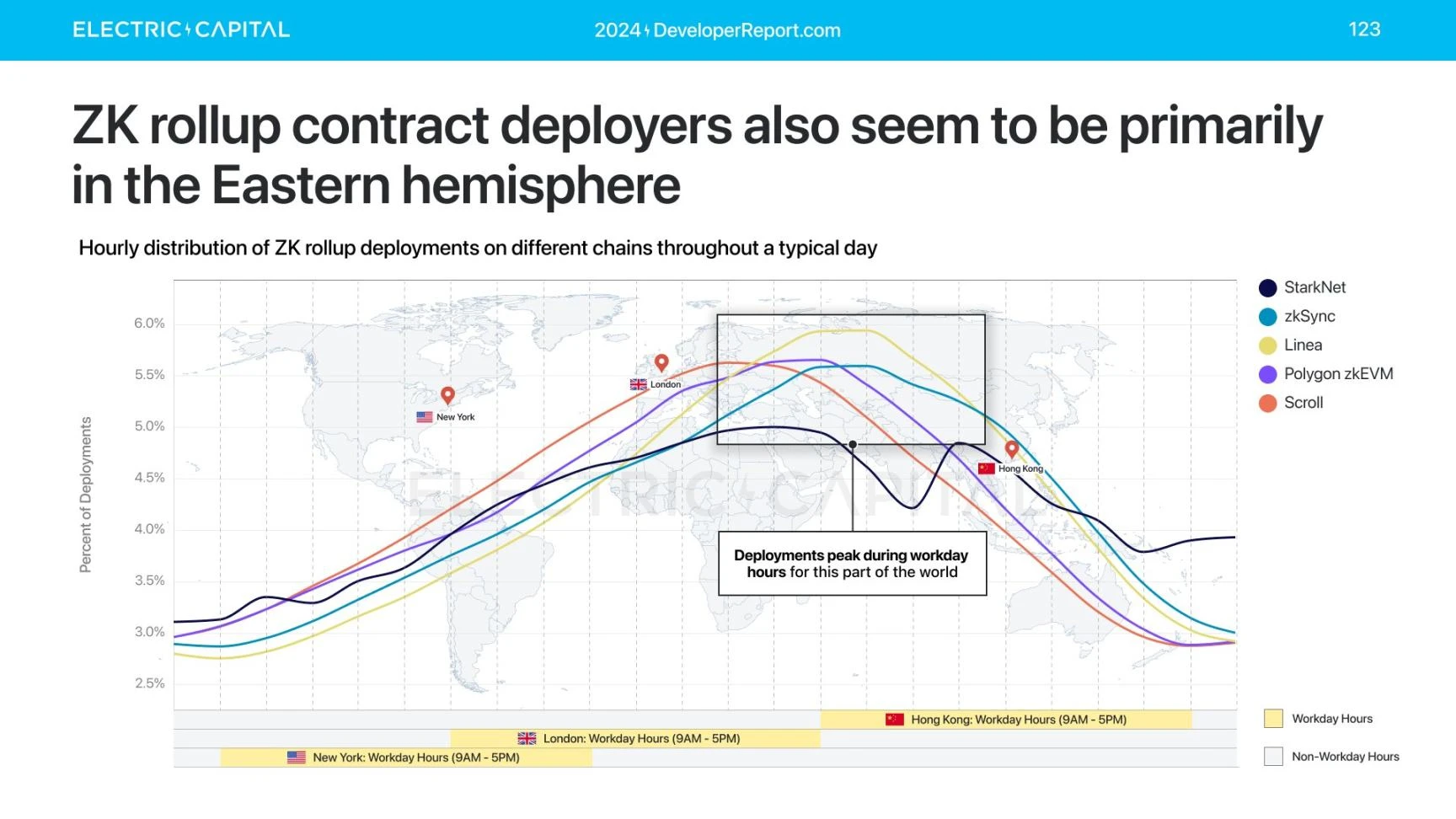

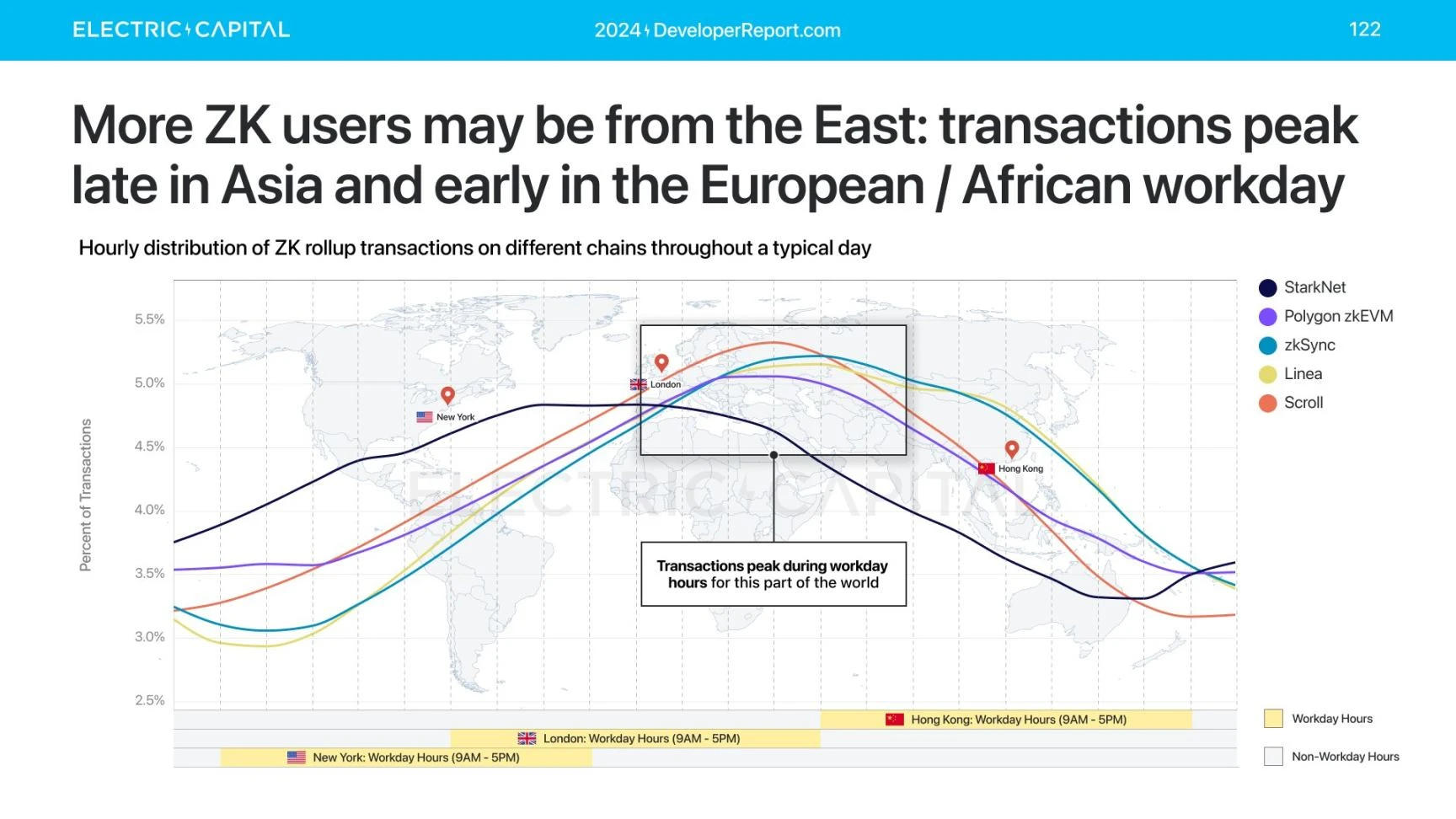

零知識證明(ZK)开發者和用戶何時活躍?

ZK Rollup 合約的部署者在東半球的工作時間內活躍,ZK 用戶也是如此。

ZK 用戶和部署者似乎集中在東半球,特別是在東歐、非洲和亞洲。

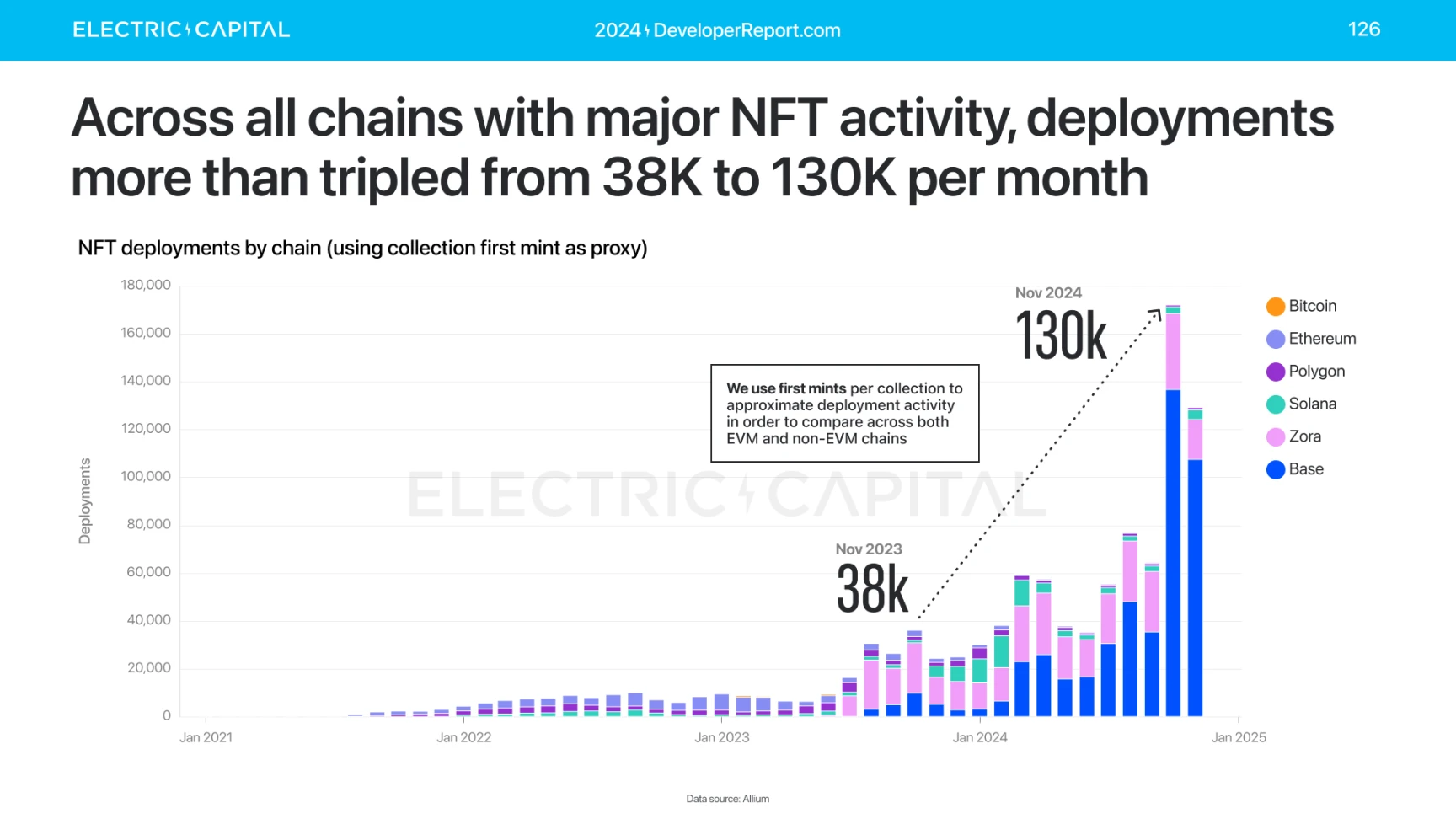

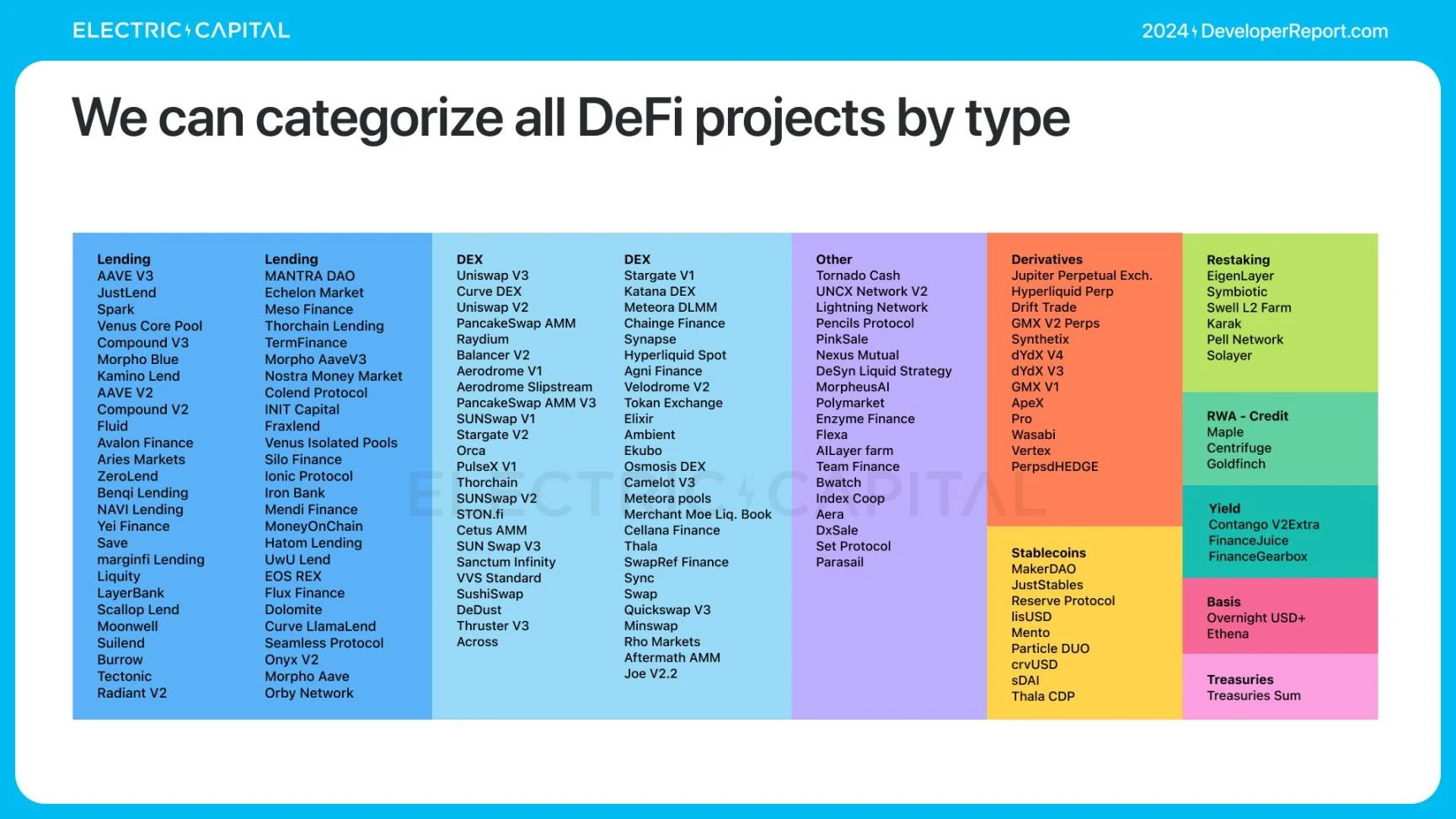

NFT 和 DeFi 是加密領域中已建立的應用場景——大多數頂級智能合約與 NFT 或 DeFi 相關。這些應用場景如何發展呢?我們先從 NFT 开始。

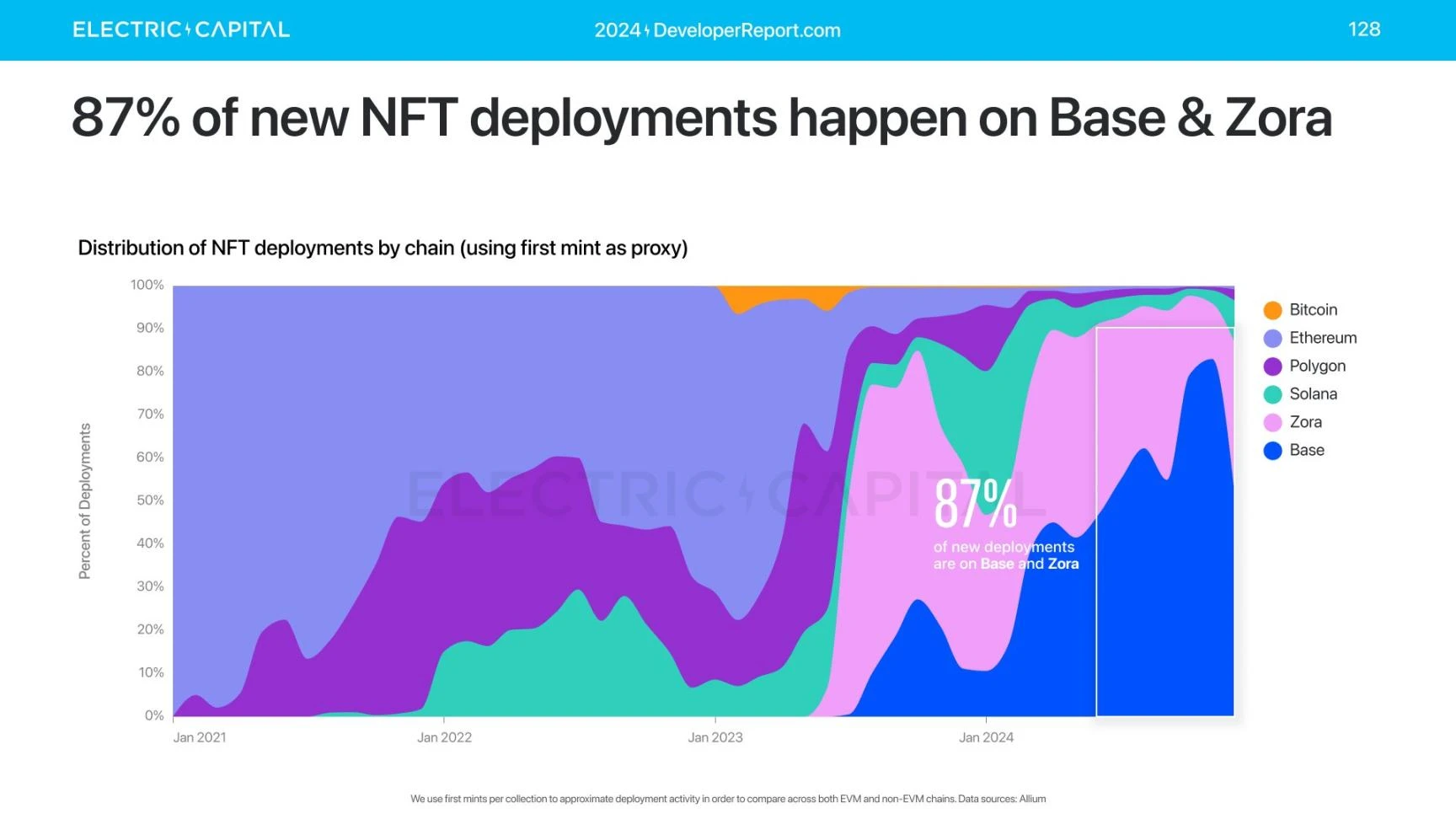

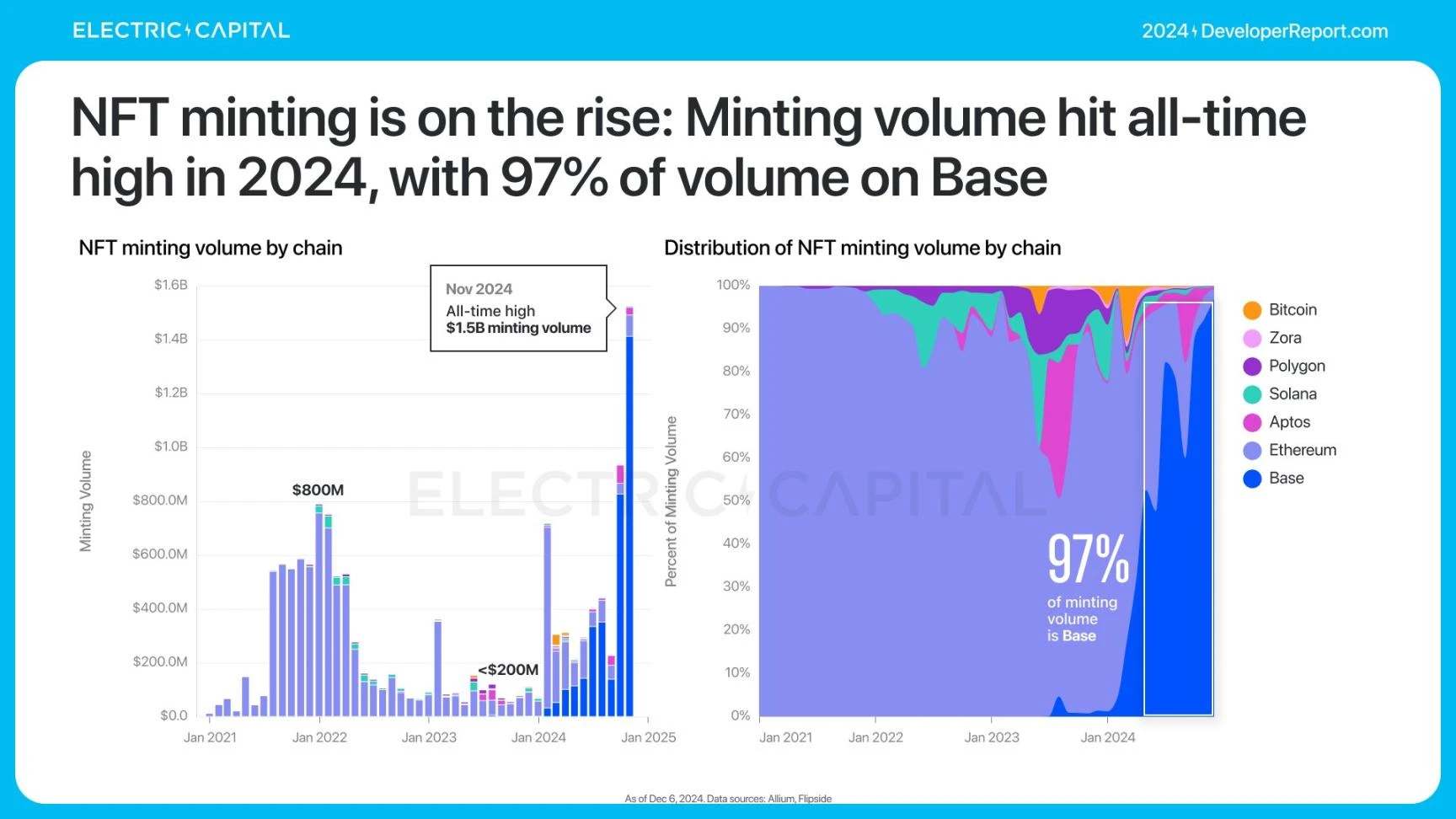

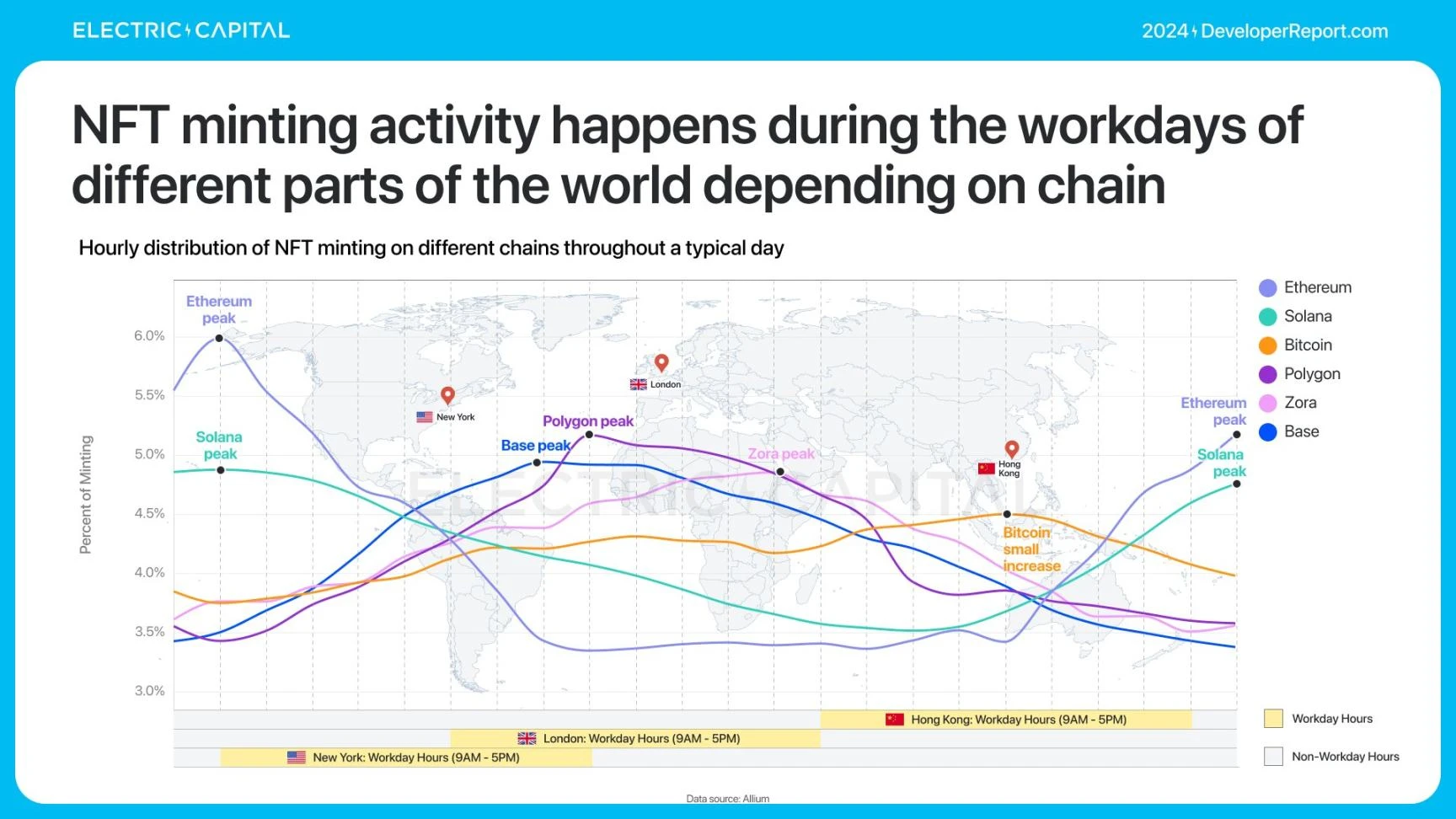

在所有主要 NFT 活躍鏈上(比特幣、以太坊、Polygon、Solana、Zora、Base),NFT 的部署同比增長超過 3 倍。

NFT 部署達到了歷史新高。87% 的新部署發生在 Base 和 zora 上。

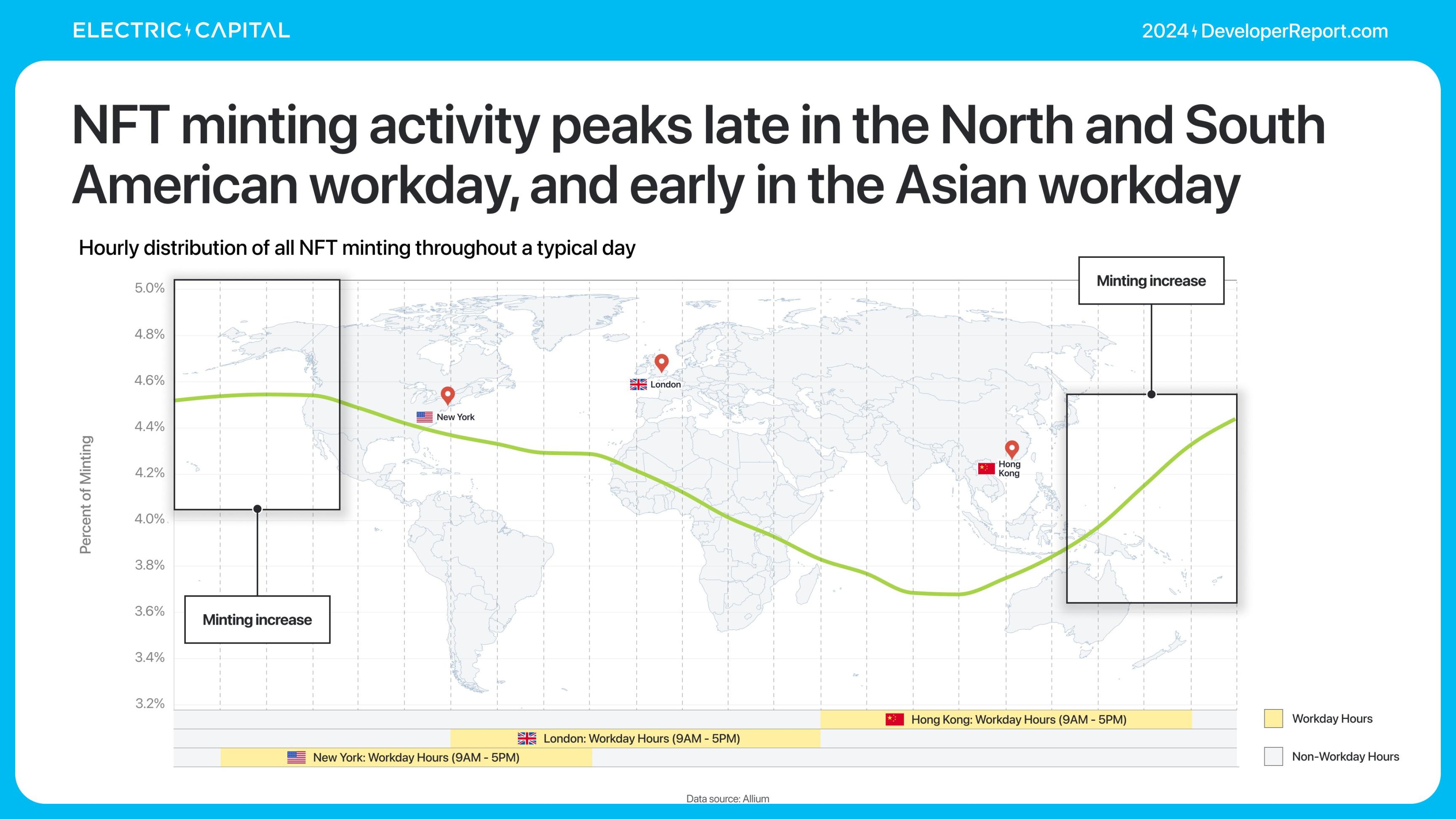

NFT 活動顯著轉向鑄造(minting)。

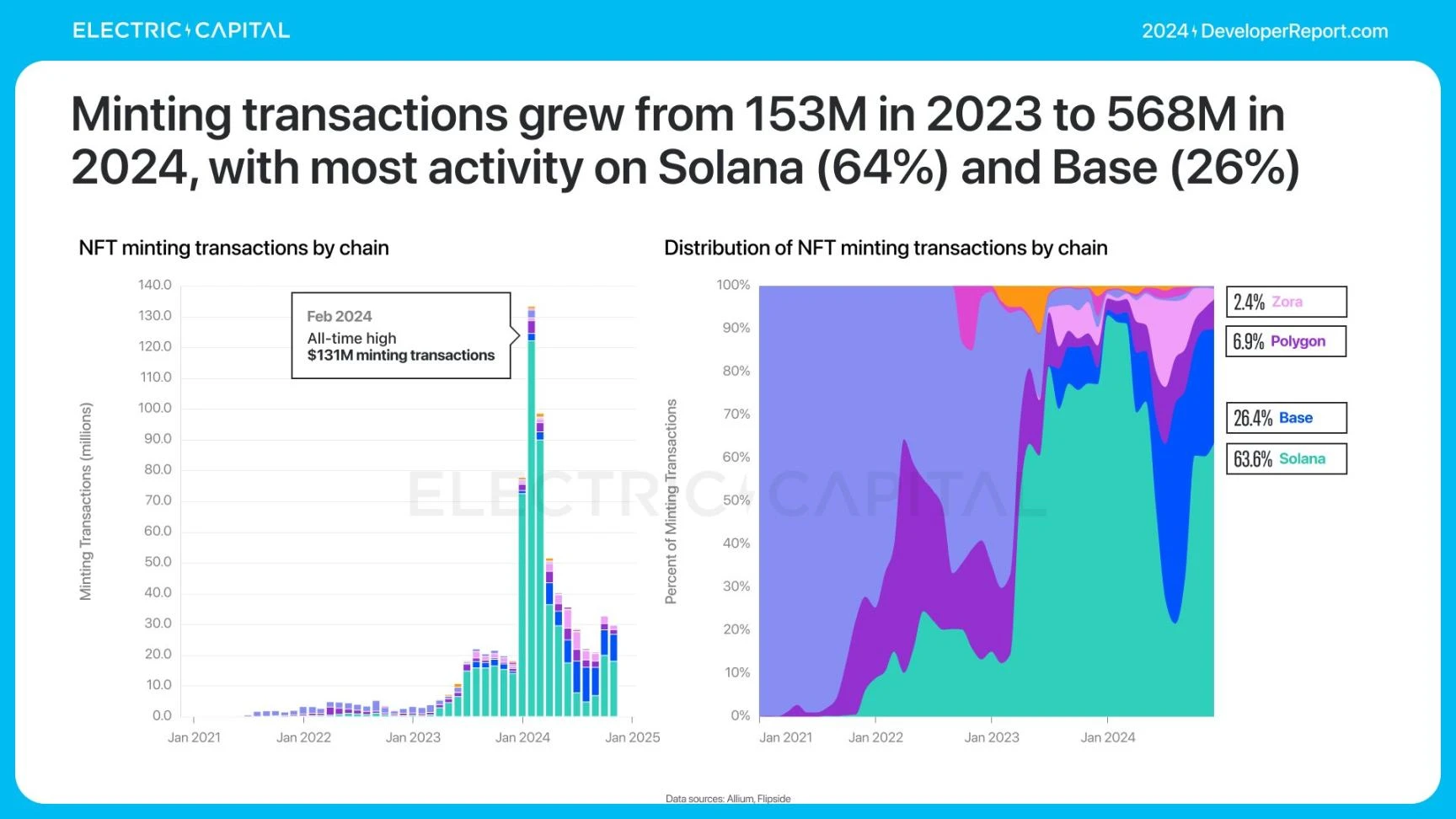

2024 年,NFT 鑄造達到了歷史新高, 97% 的鑄造發生在 Base 上。

Solana 擁有 57% 的鑄造錢包,捕獲了 64% 的鑄造交易。

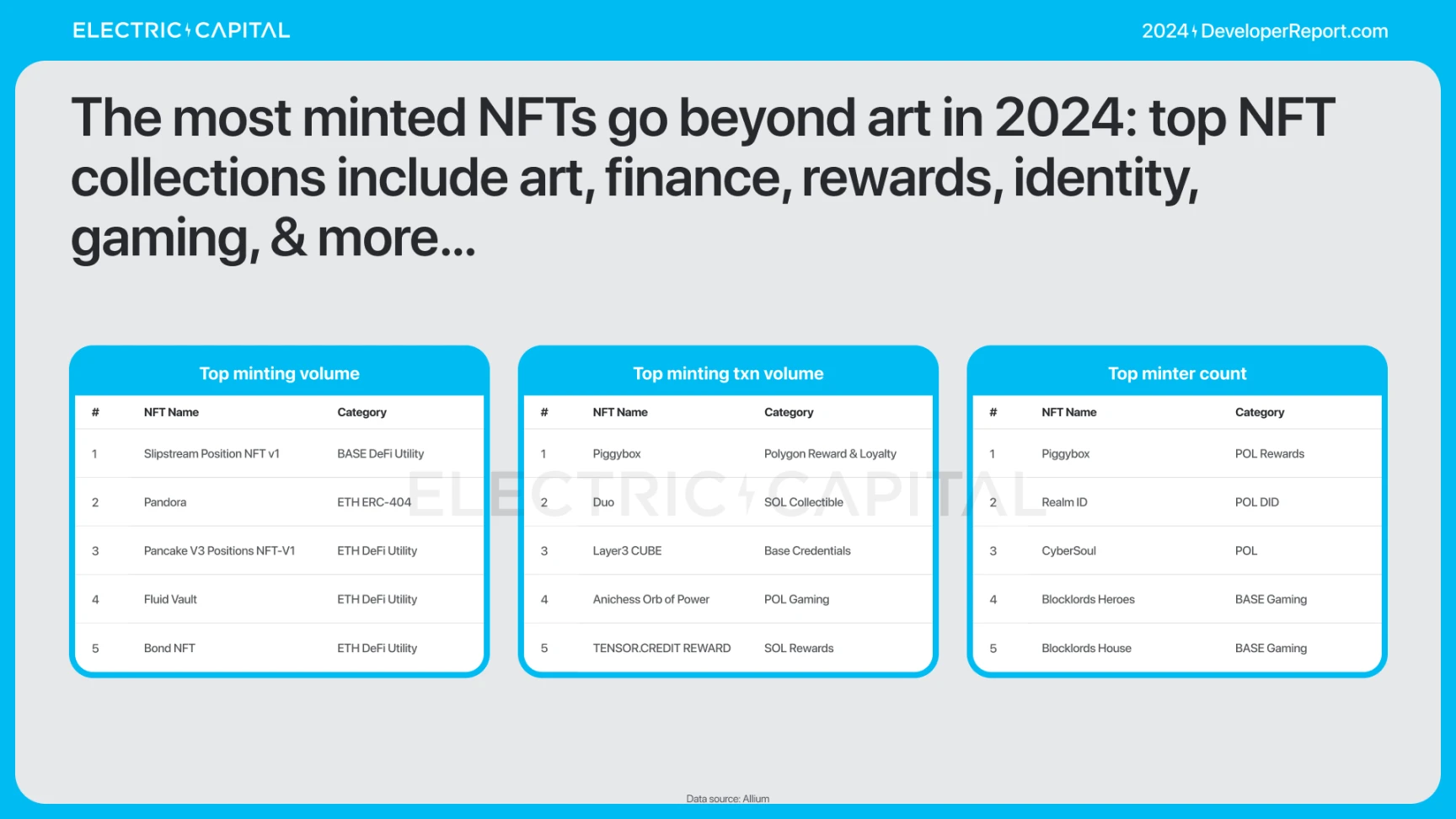

鑄造活動的增加是因為 NFT 在 2024 年已經超越了藝術領域,涵蓋了更多的應用場景。

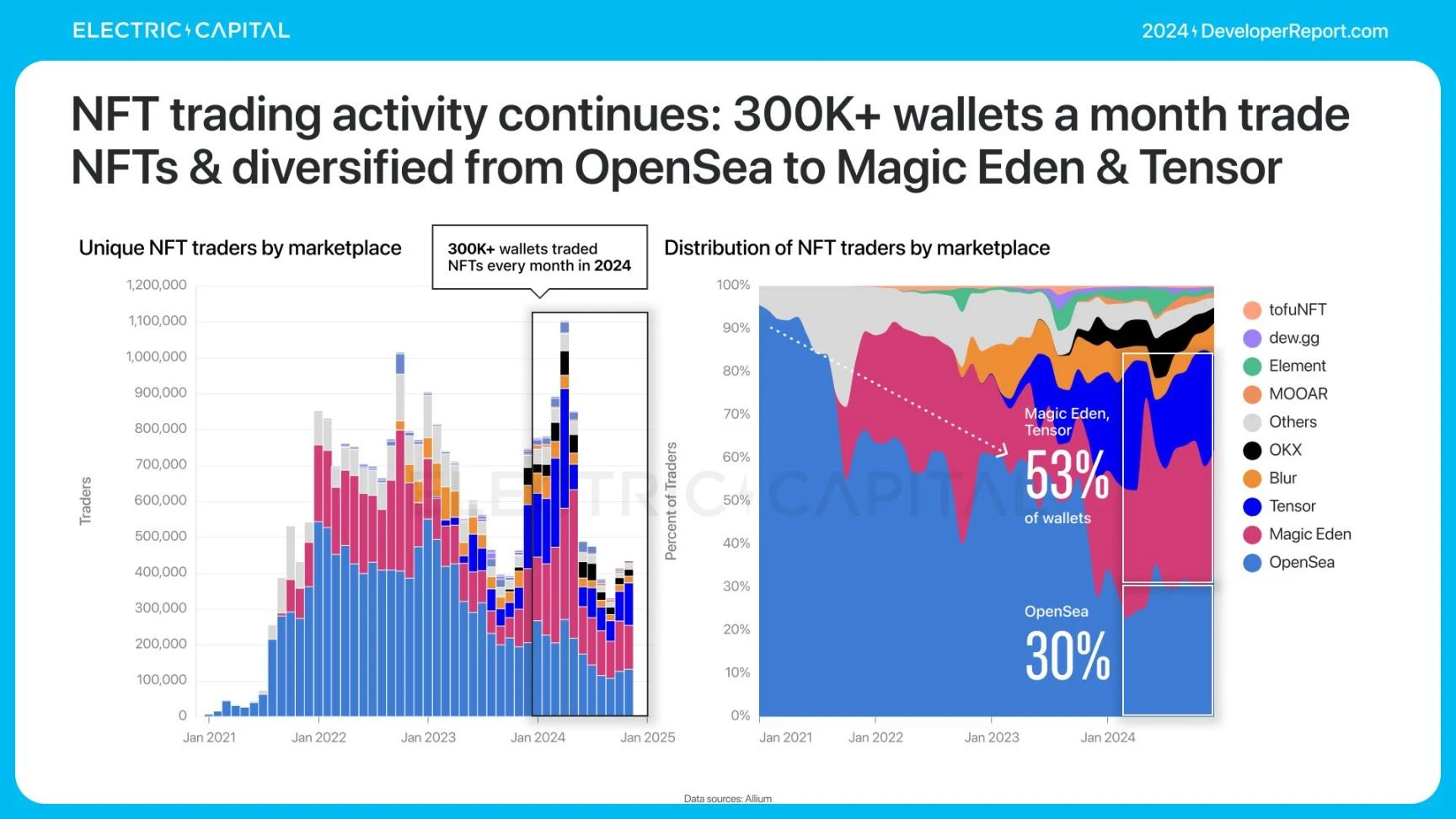

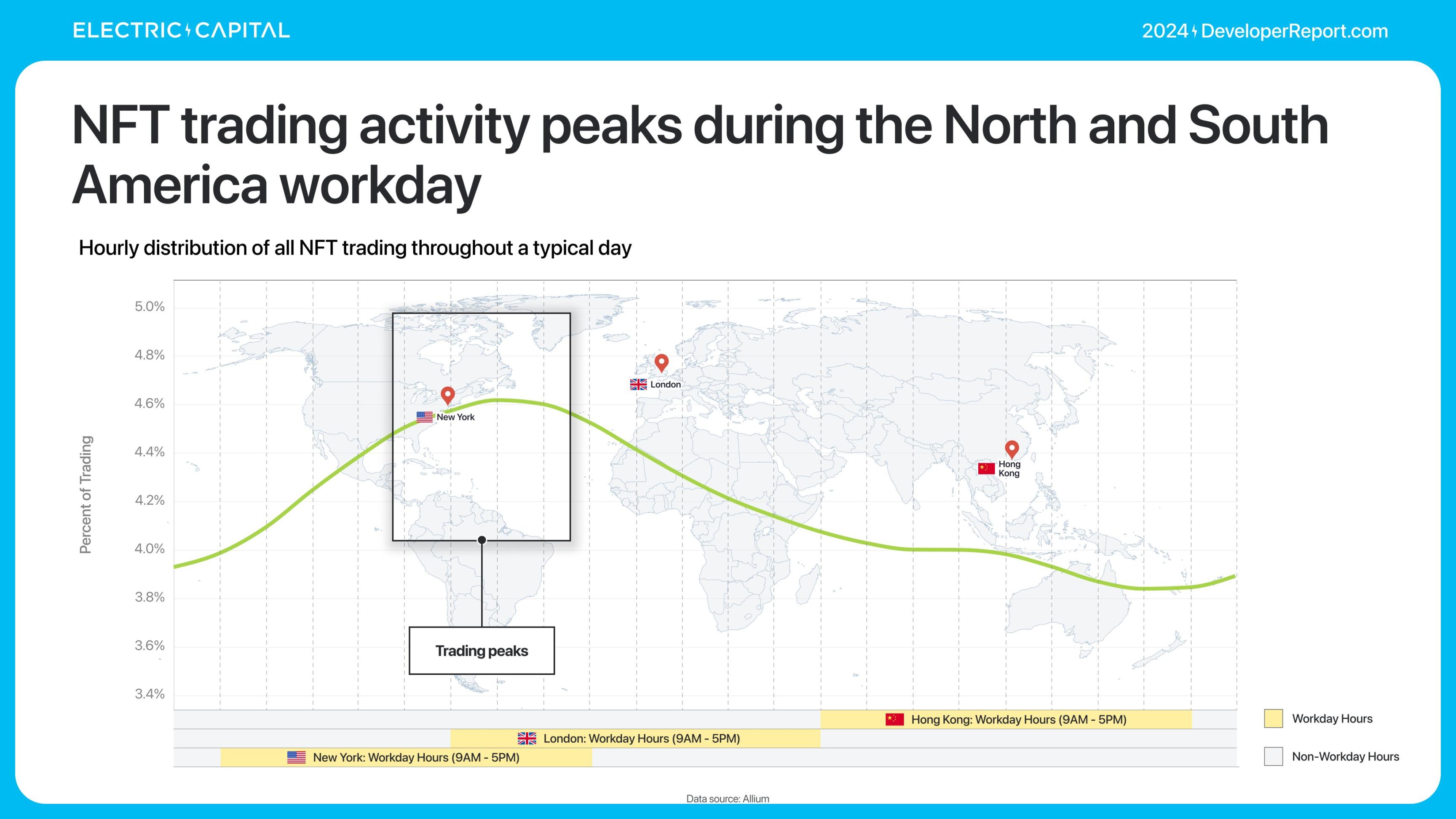

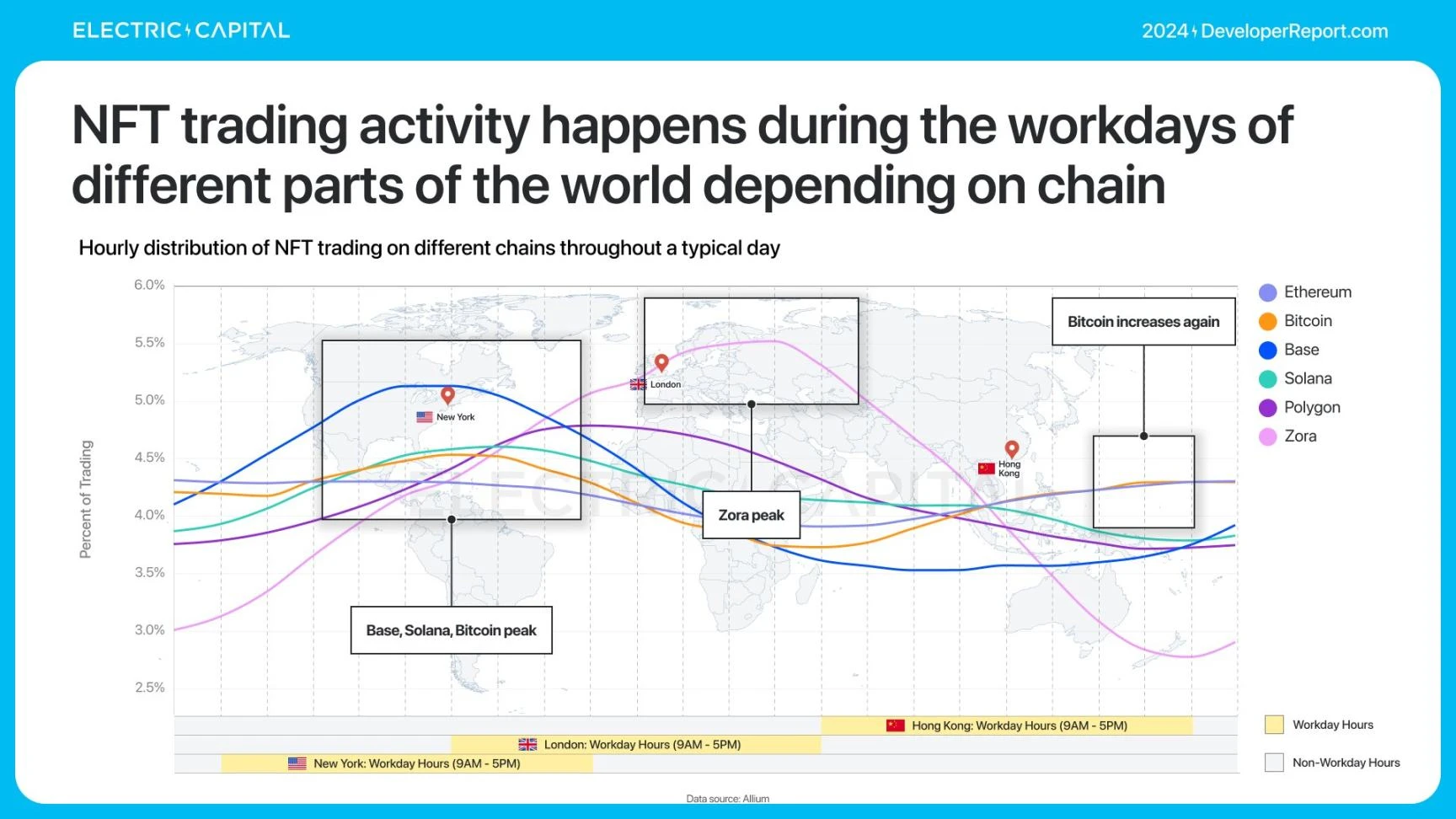

NFT 交易仍然是一個重要的基礎應用,並且已經從 OpenSea 擴展到 Magic Eden 和 Tensor 等平臺。

NFT 鑄造和交易的交易量在不同地區達到峯值——這表明存在不同的用戶群體。

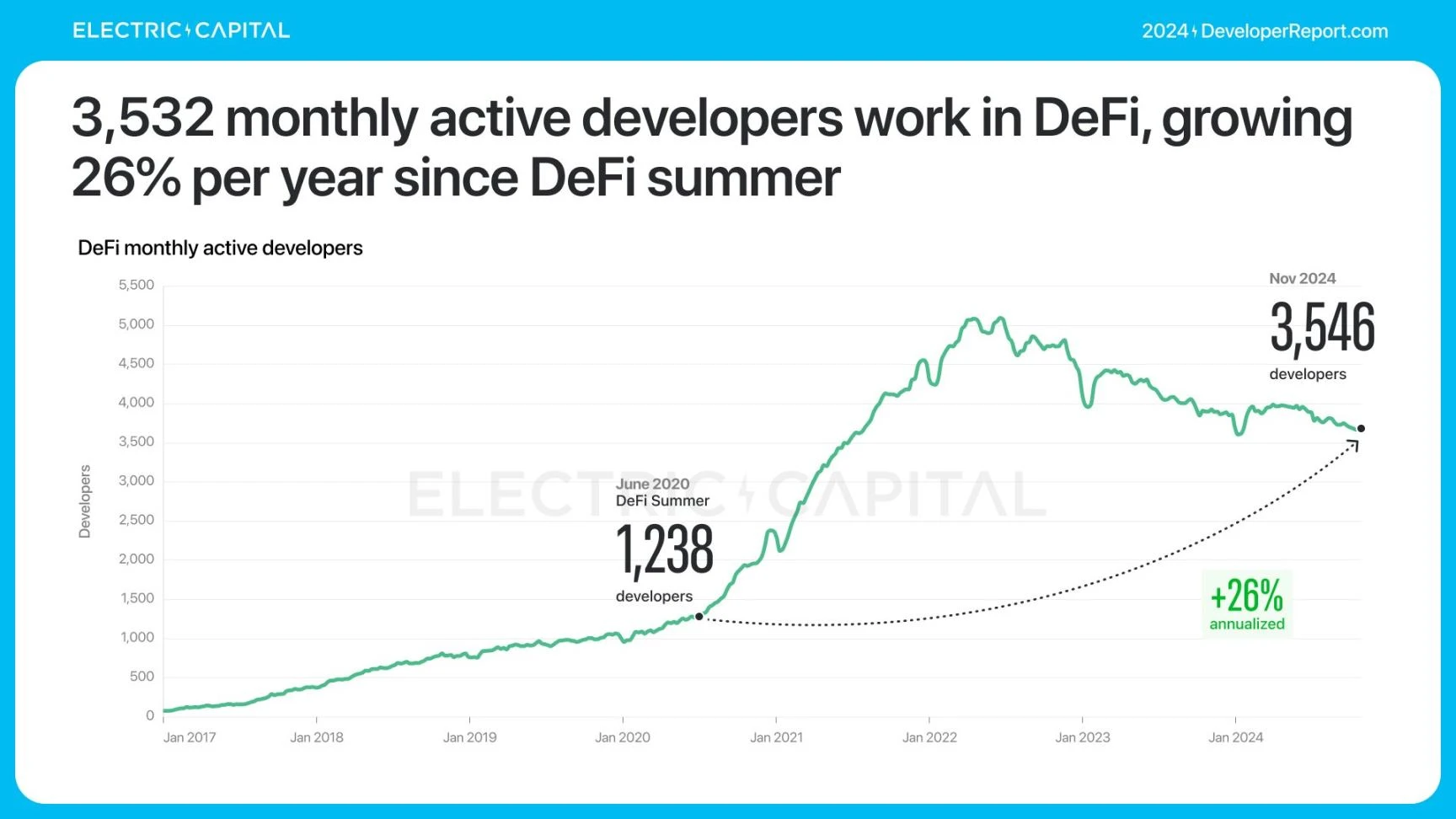

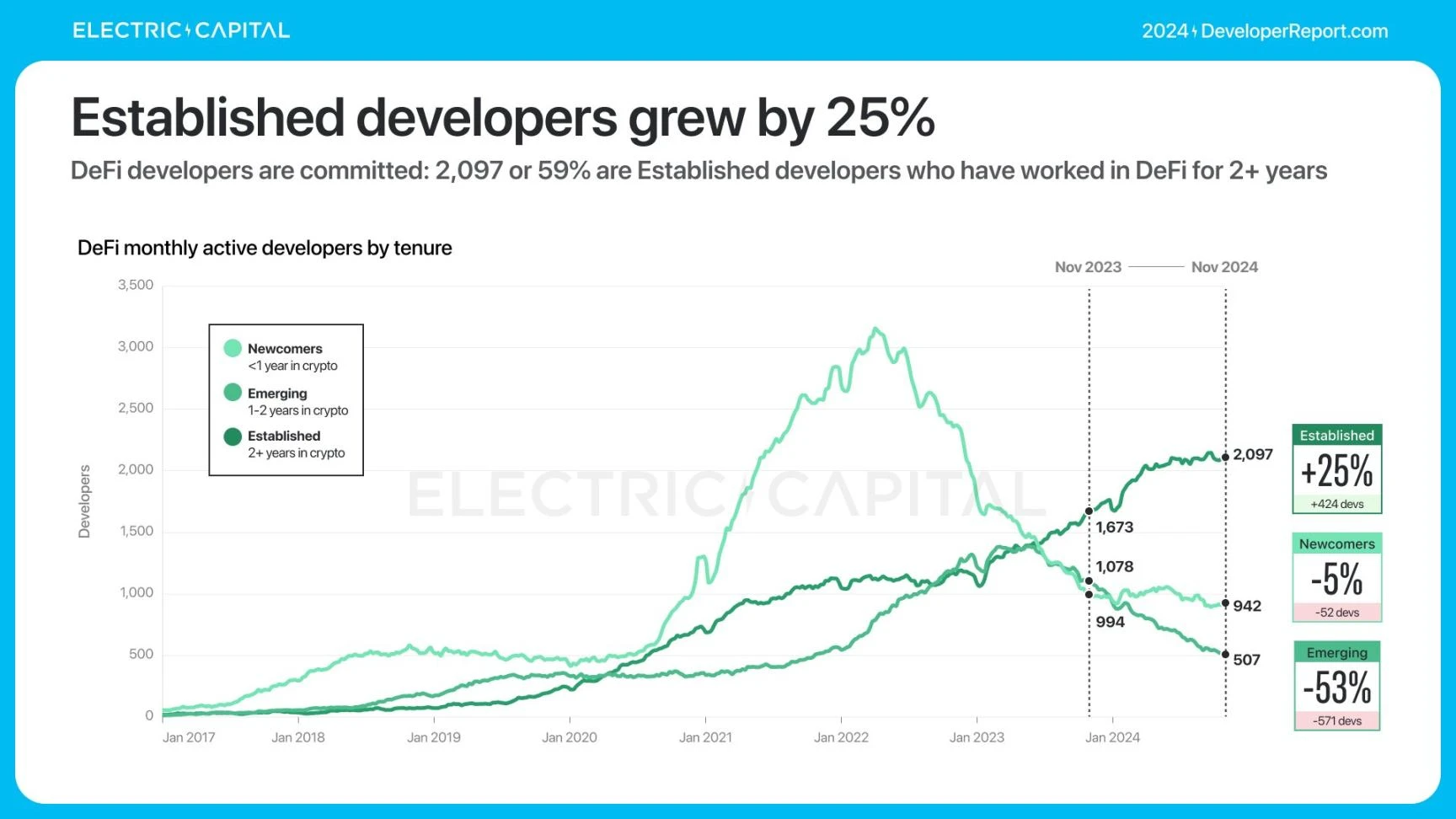

3, 532 名每月活躍的开發者從事 DeFi 开發。DeFi 开發者經驗豐富——其中 2, 097 名(佔 59% )已從事 DeFi 工作超過 2 年。

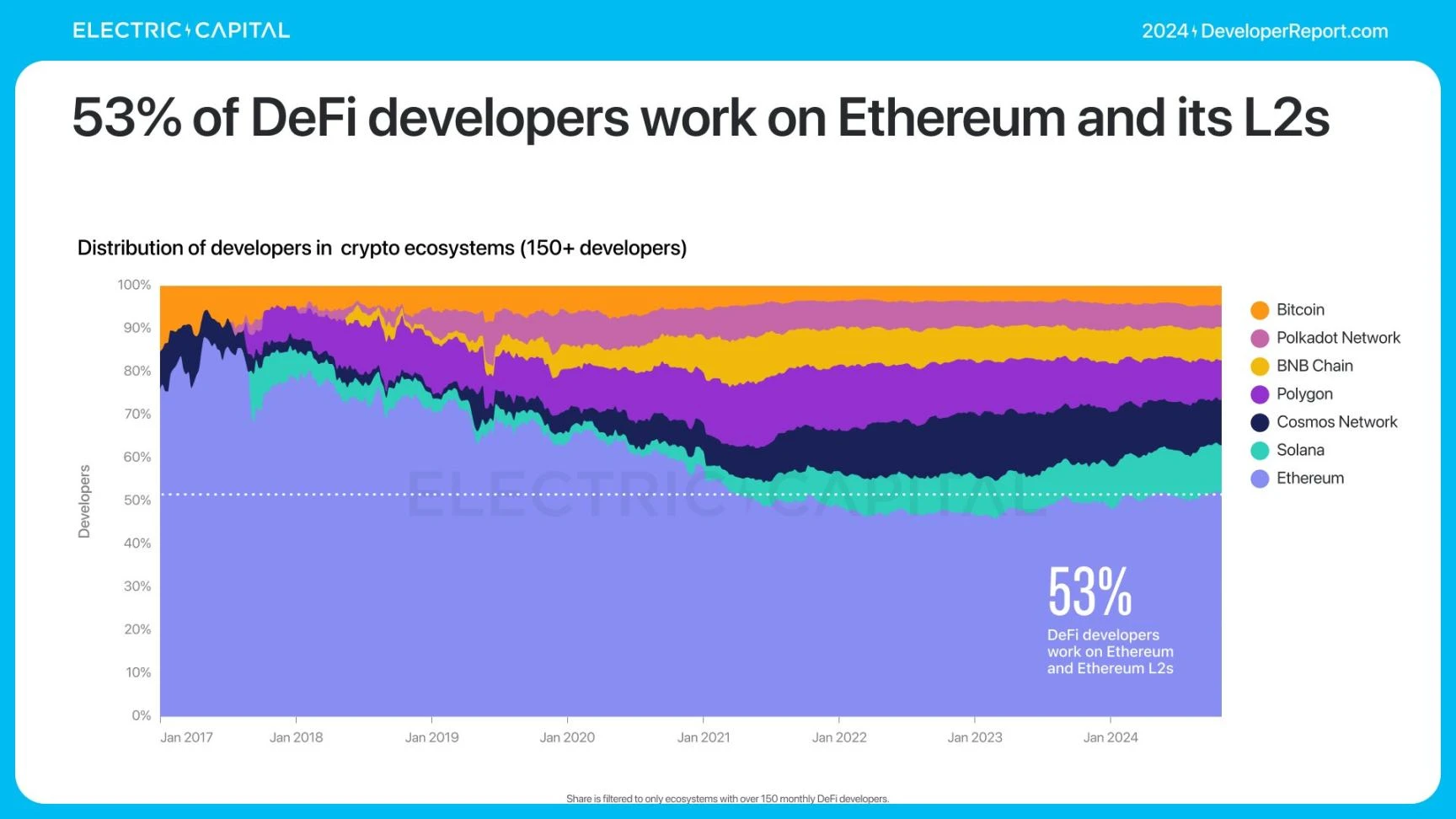

53% 的 DeFi 开發者在以太坊及其 L2 鏈上工作。

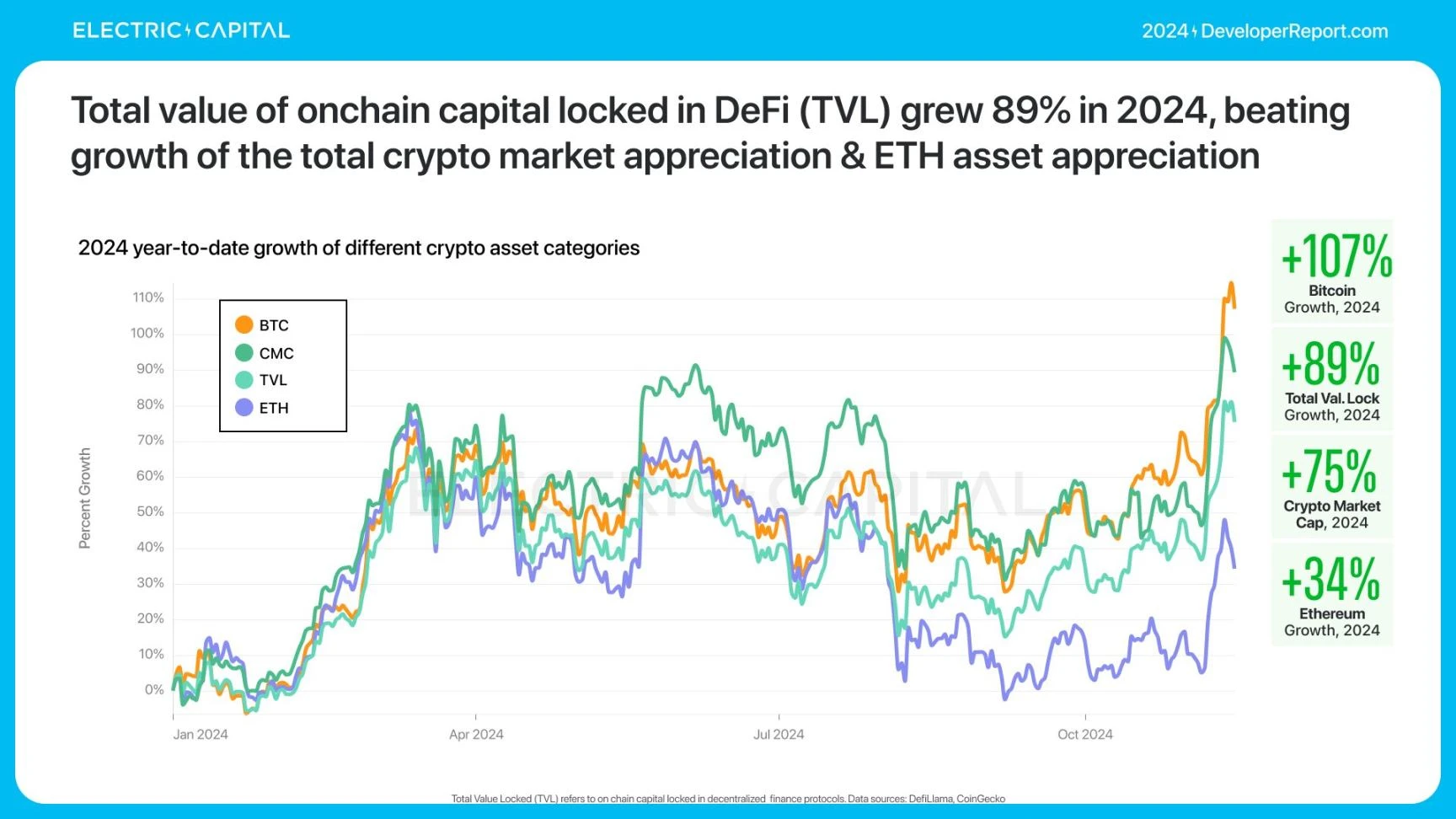

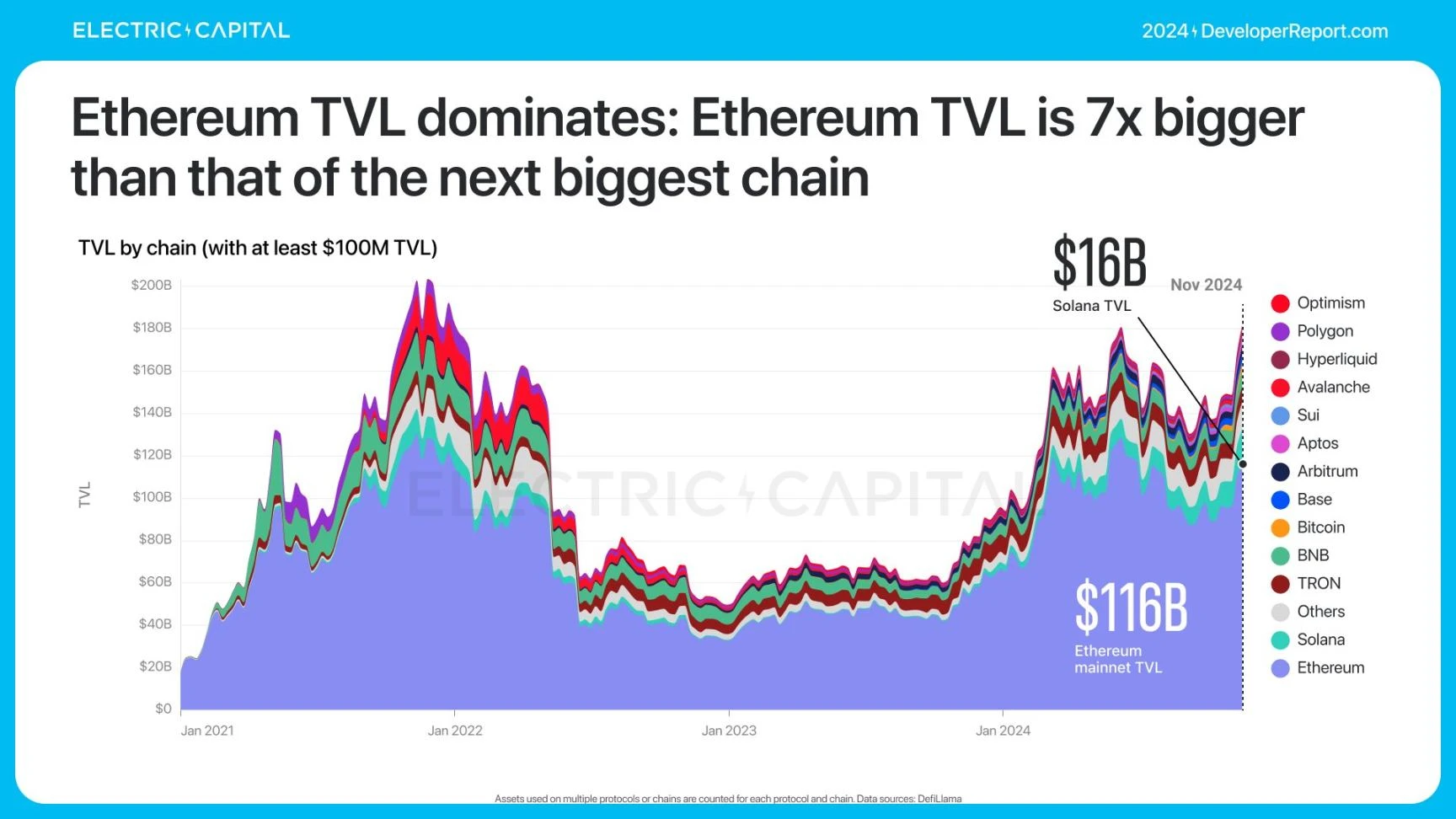

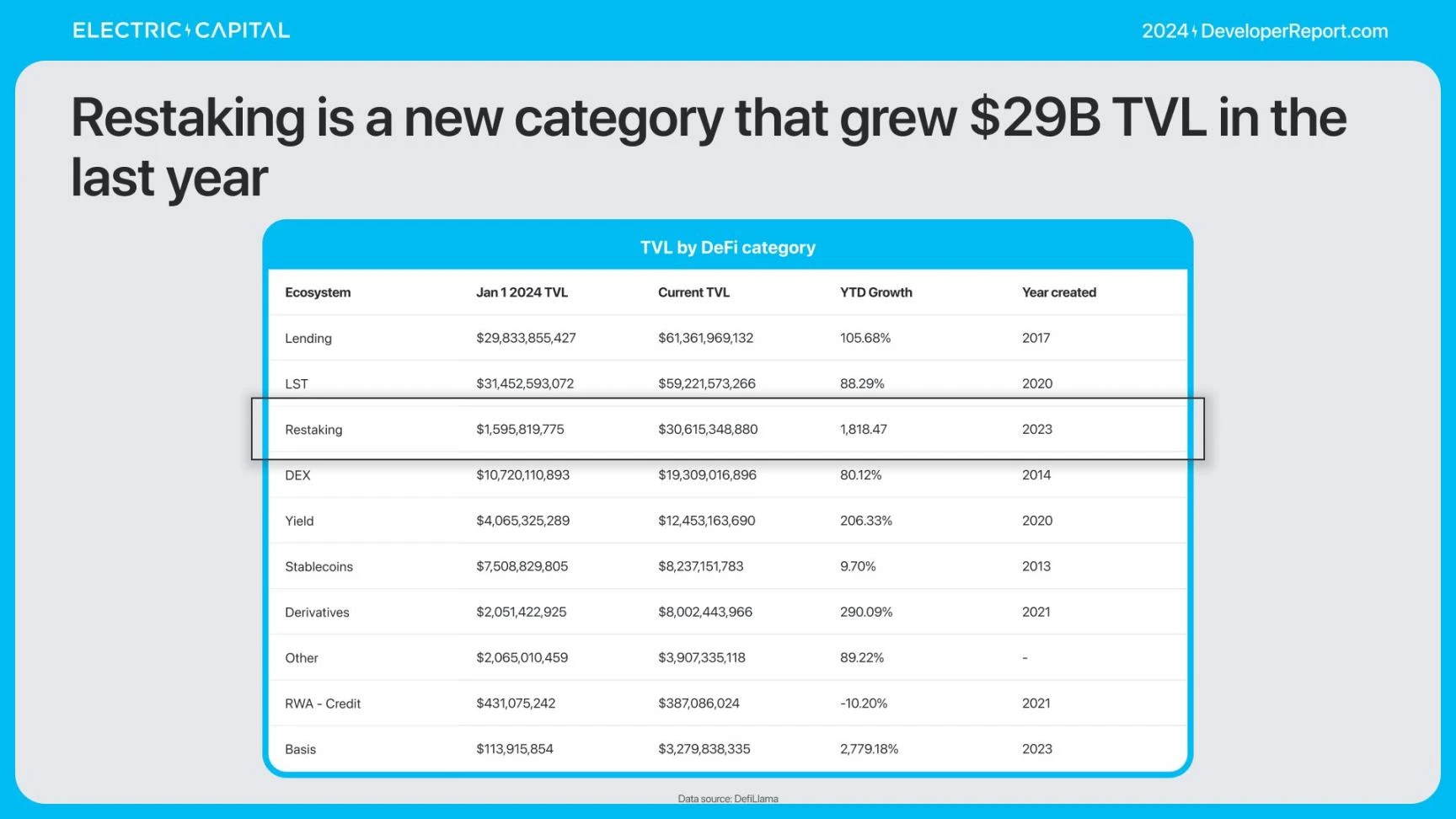

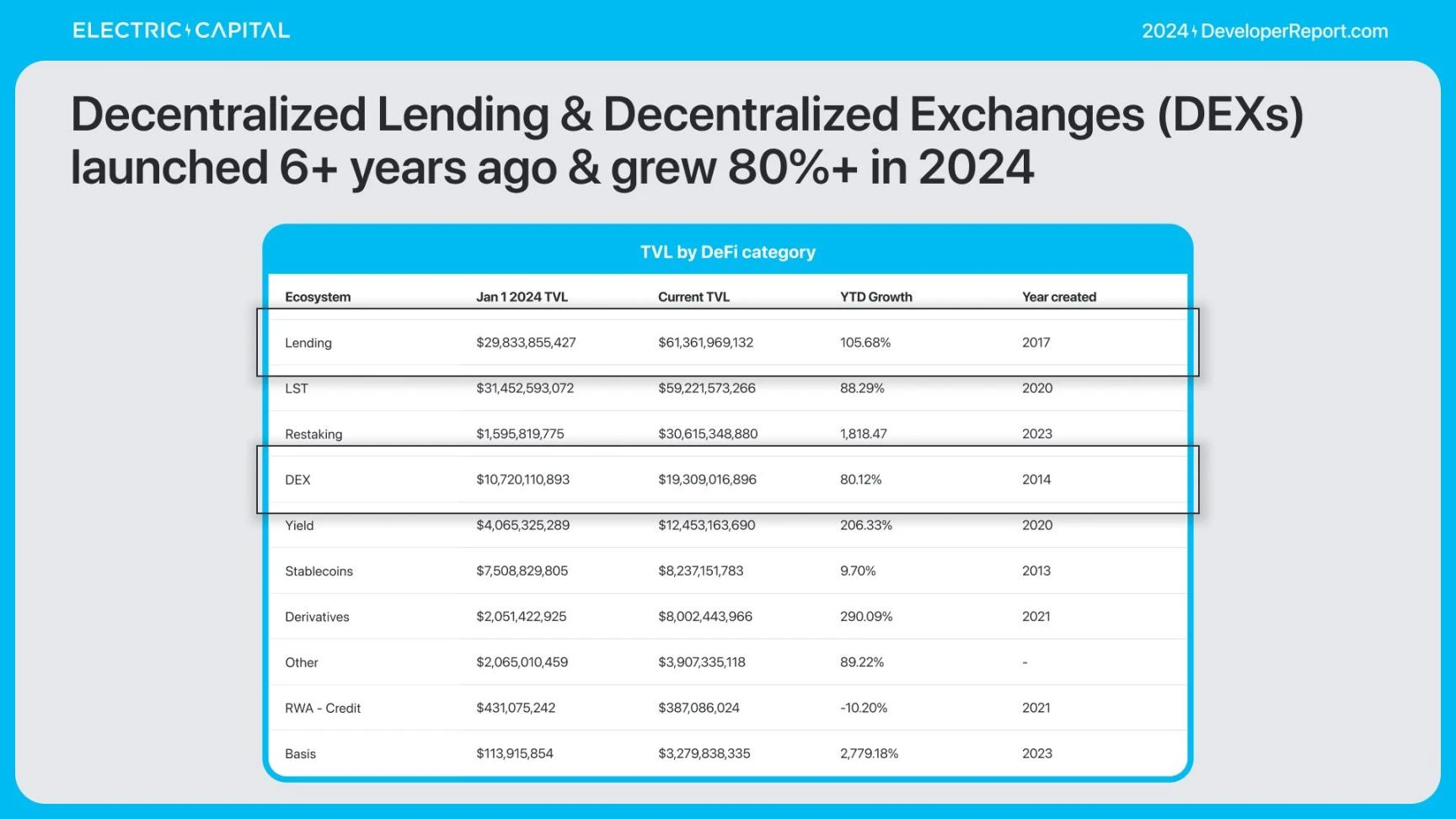

2024 年,DeFi 的總價值鎖倉(TVL)增長了 89% 。

以太坊的 TVL 佔據主導地位,是第二大鏈的 7 倍。

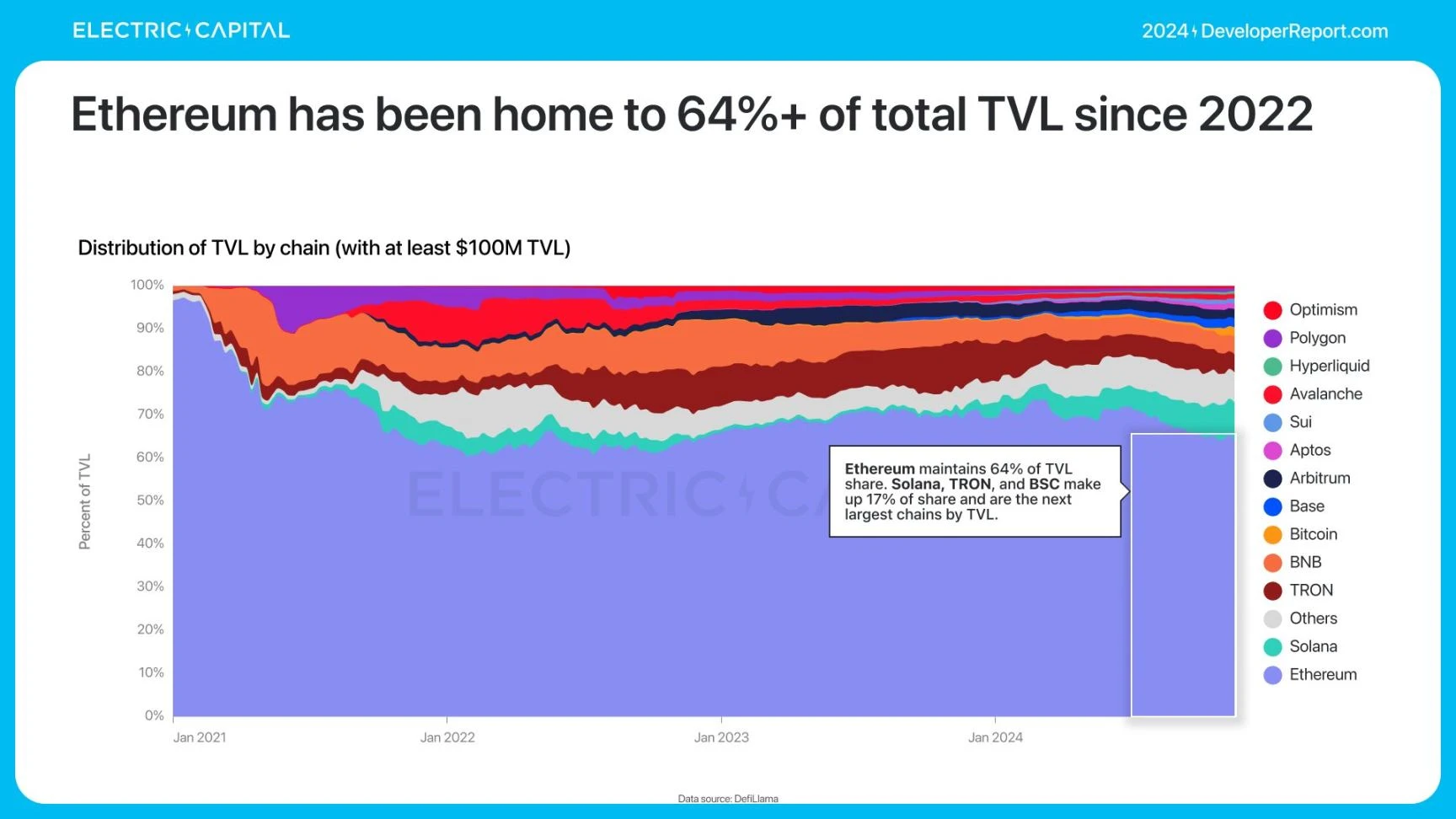

大多數 TVL 一直集中在以太坊上。

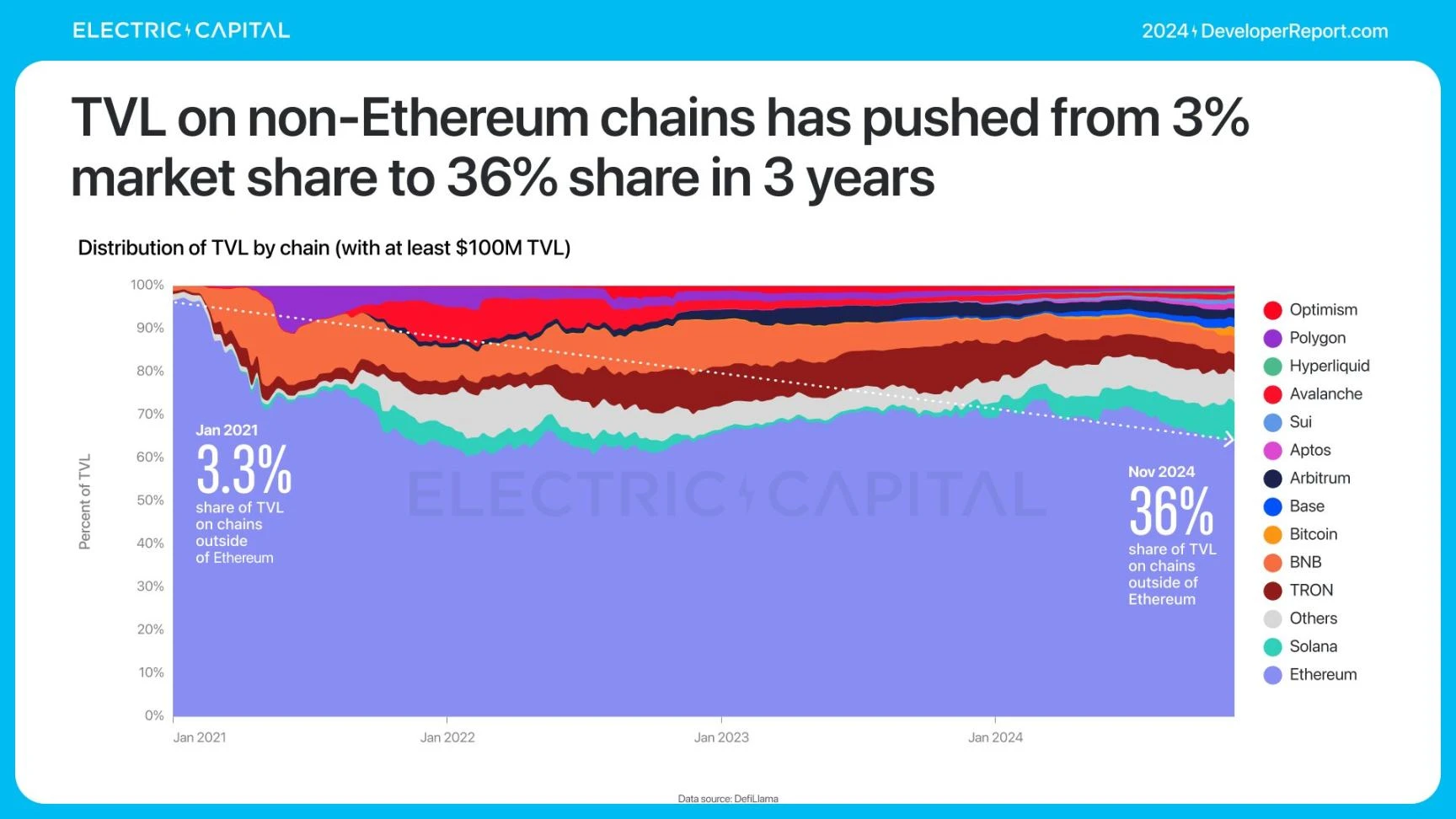

非以太坊的 TVL 在 3 年內從 3% 增長到了 36% 。

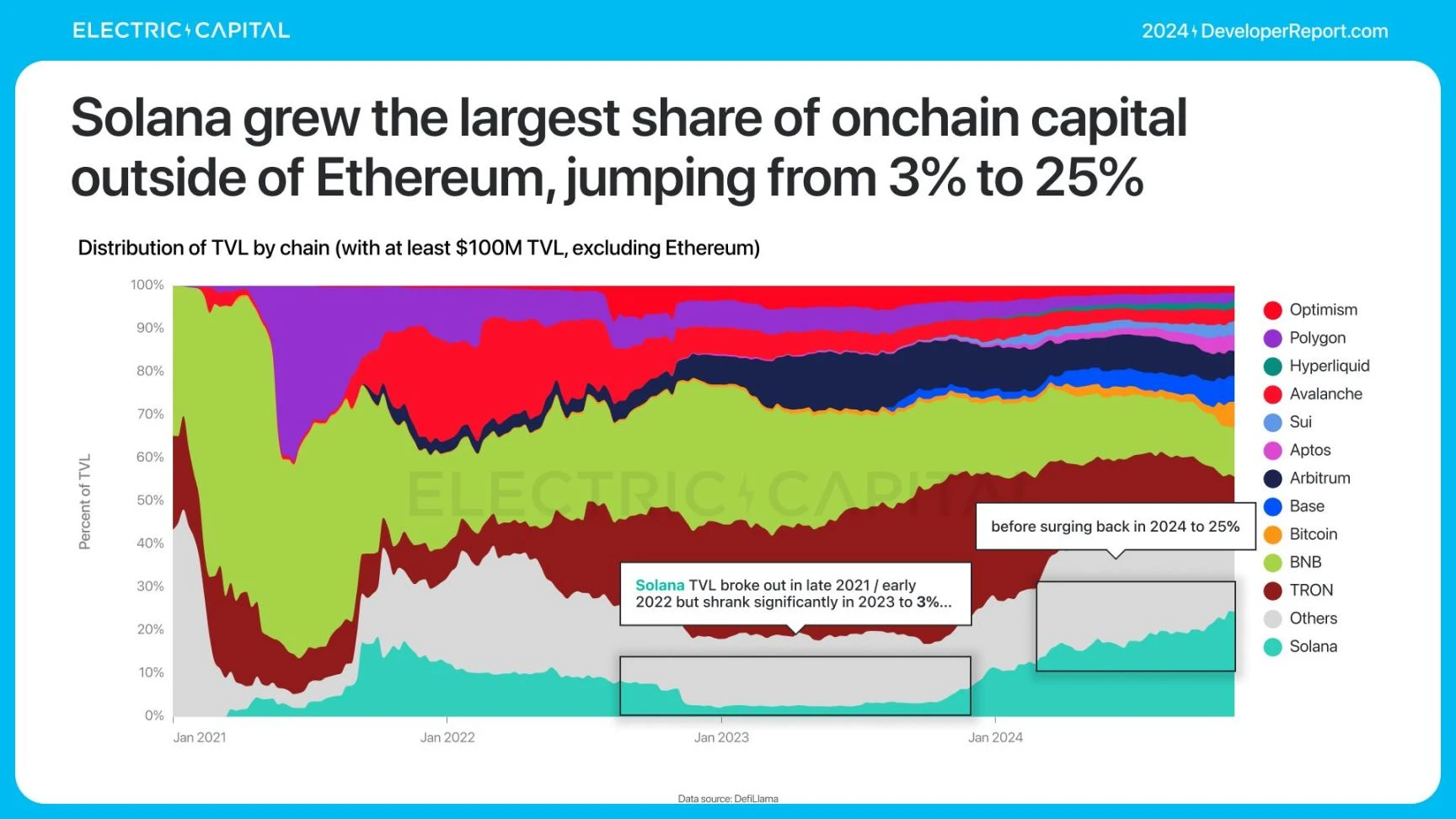

TVL 份額的最大躍升發生在 Solana

是什么推動了所有這些 TVL 的增長?我們可以通過开發者類型來分類 DeFi 开發者。

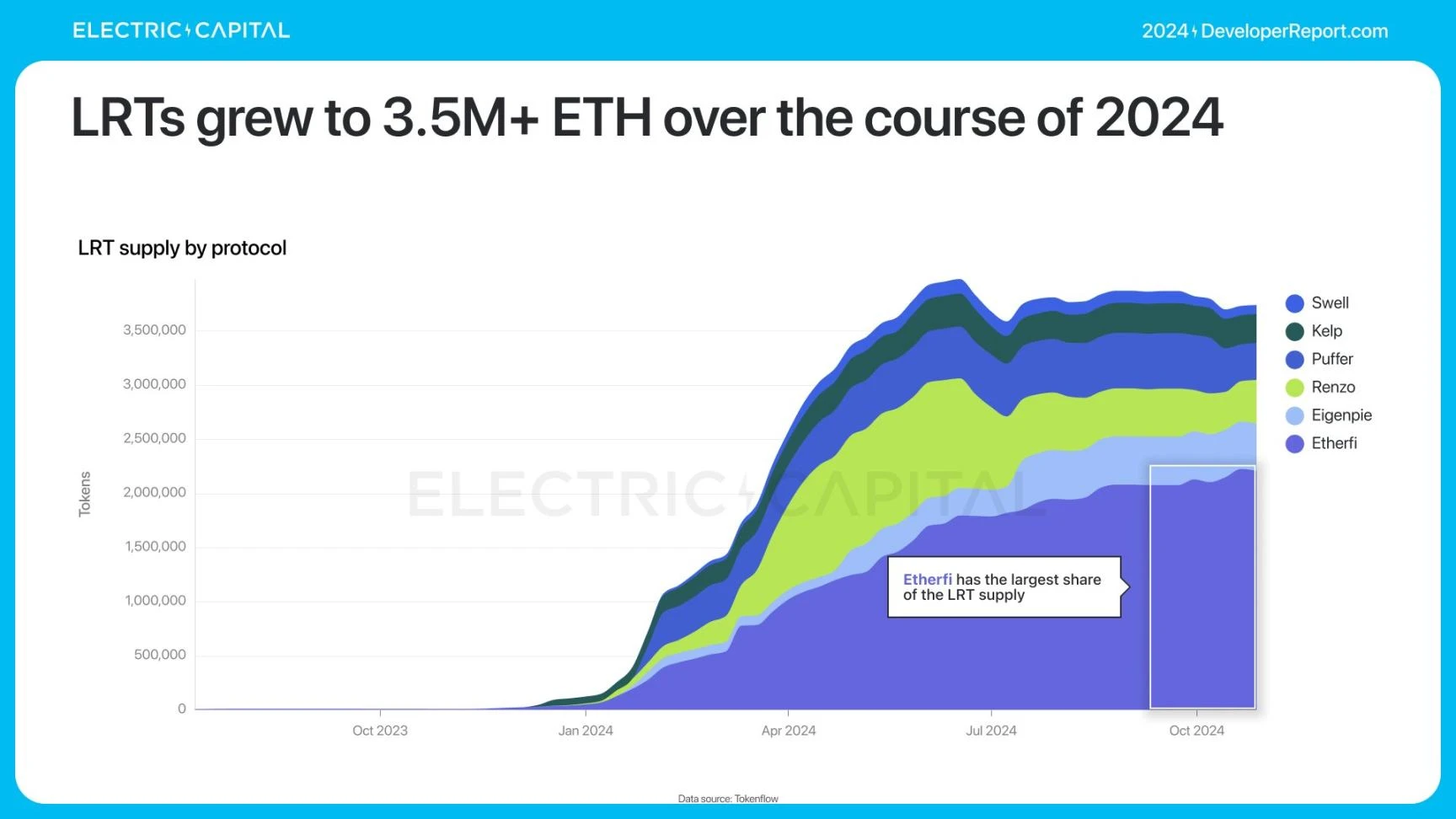

在過去一年中,再質押(Restaking)增長了 290 億美元的 TVL。

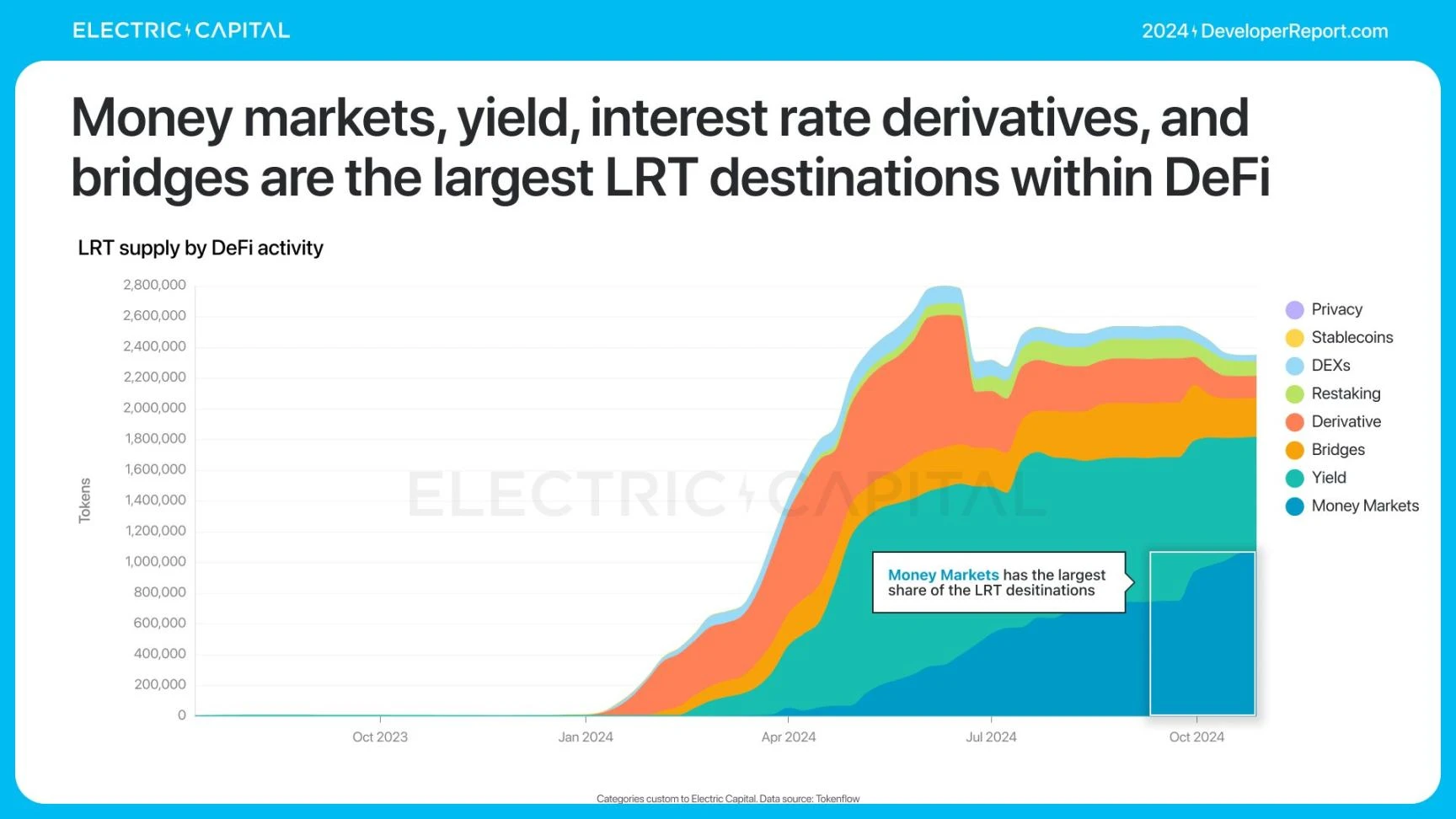

LRTs 增長到了超過 350 萬 ETH。

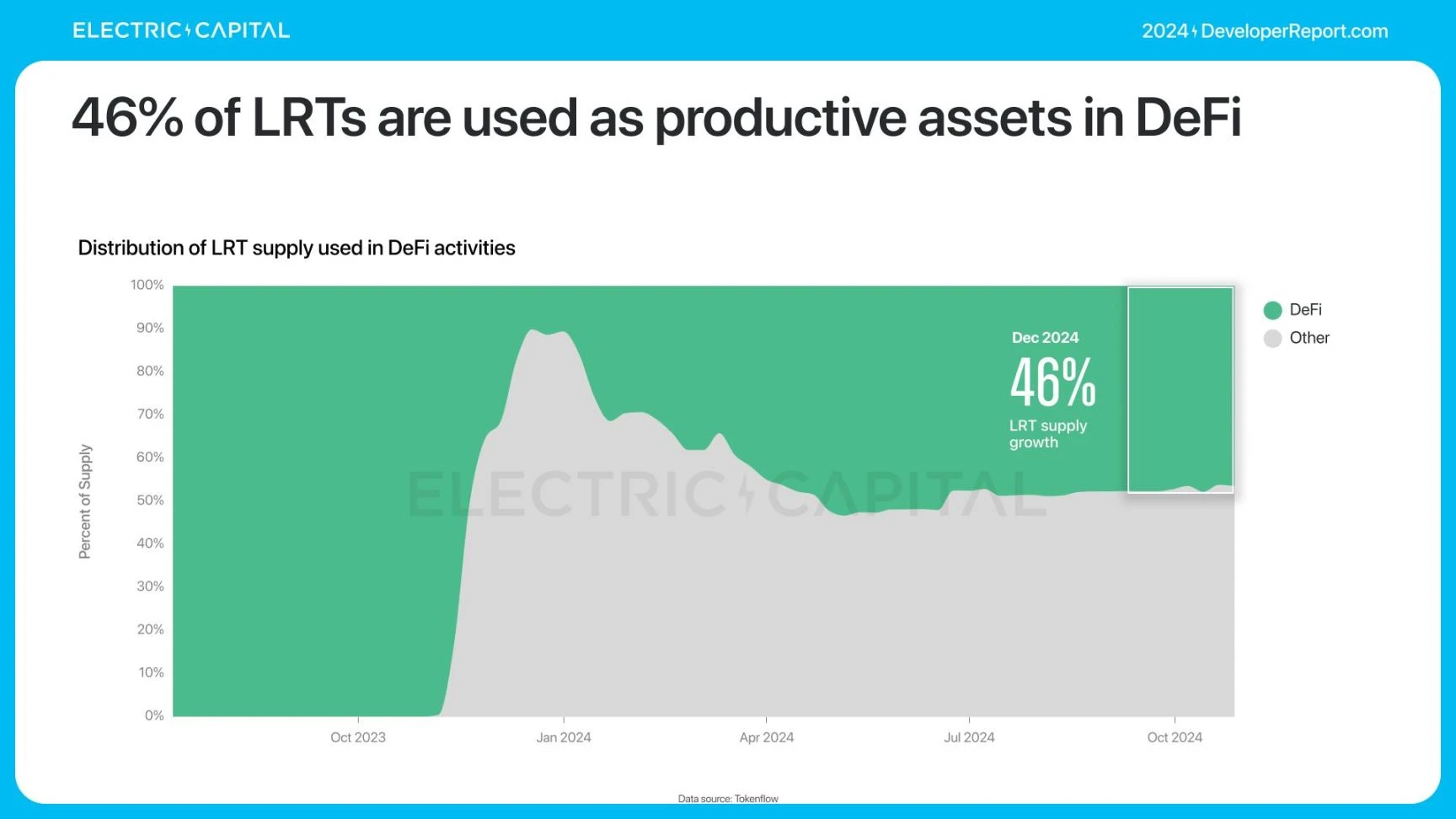

46% 的 LRTs 被用於 DeFi 中。

大多數 LRTs 被存入貨幣市場、收益、利率衍生品和橋接平臺。

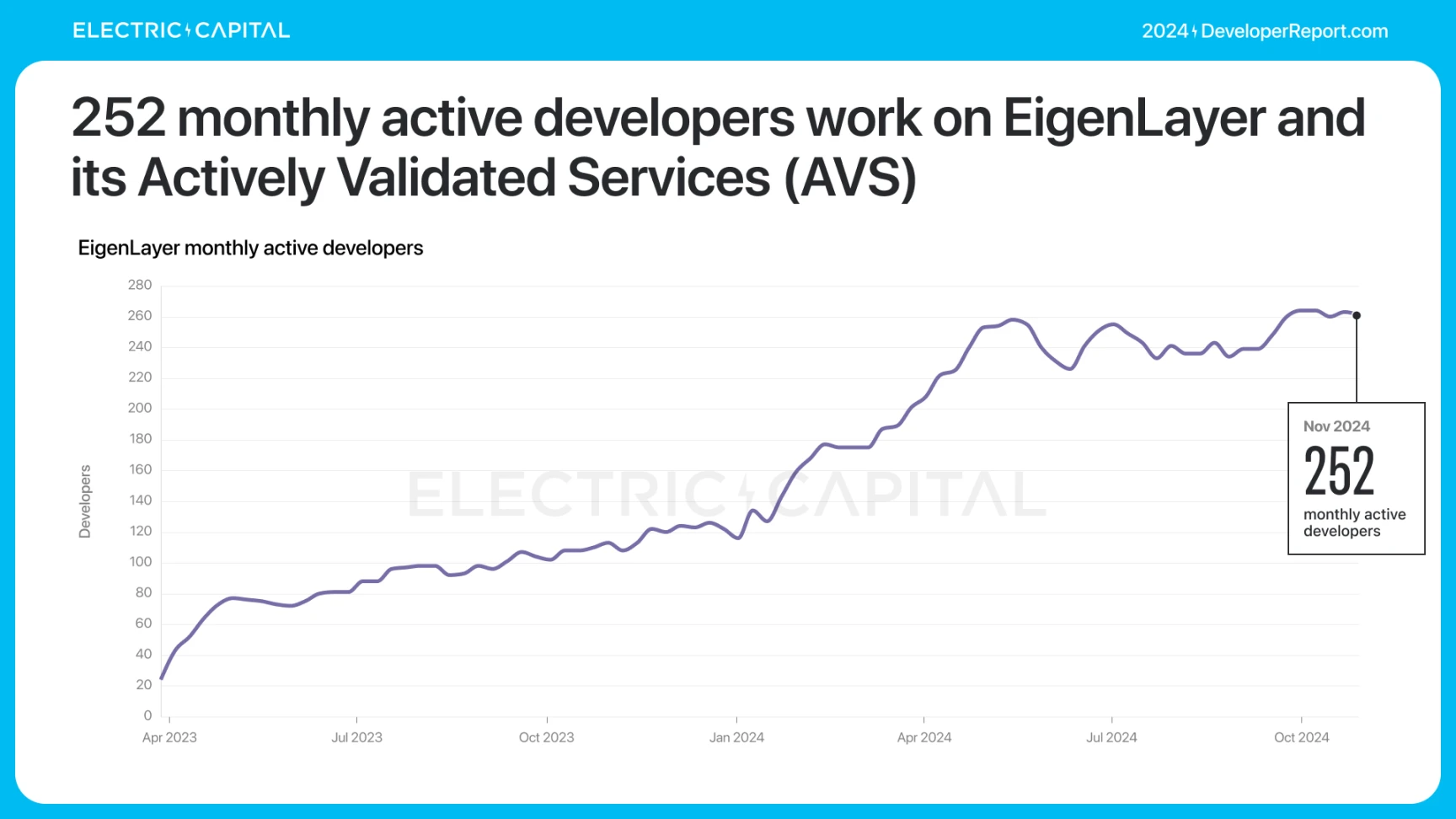

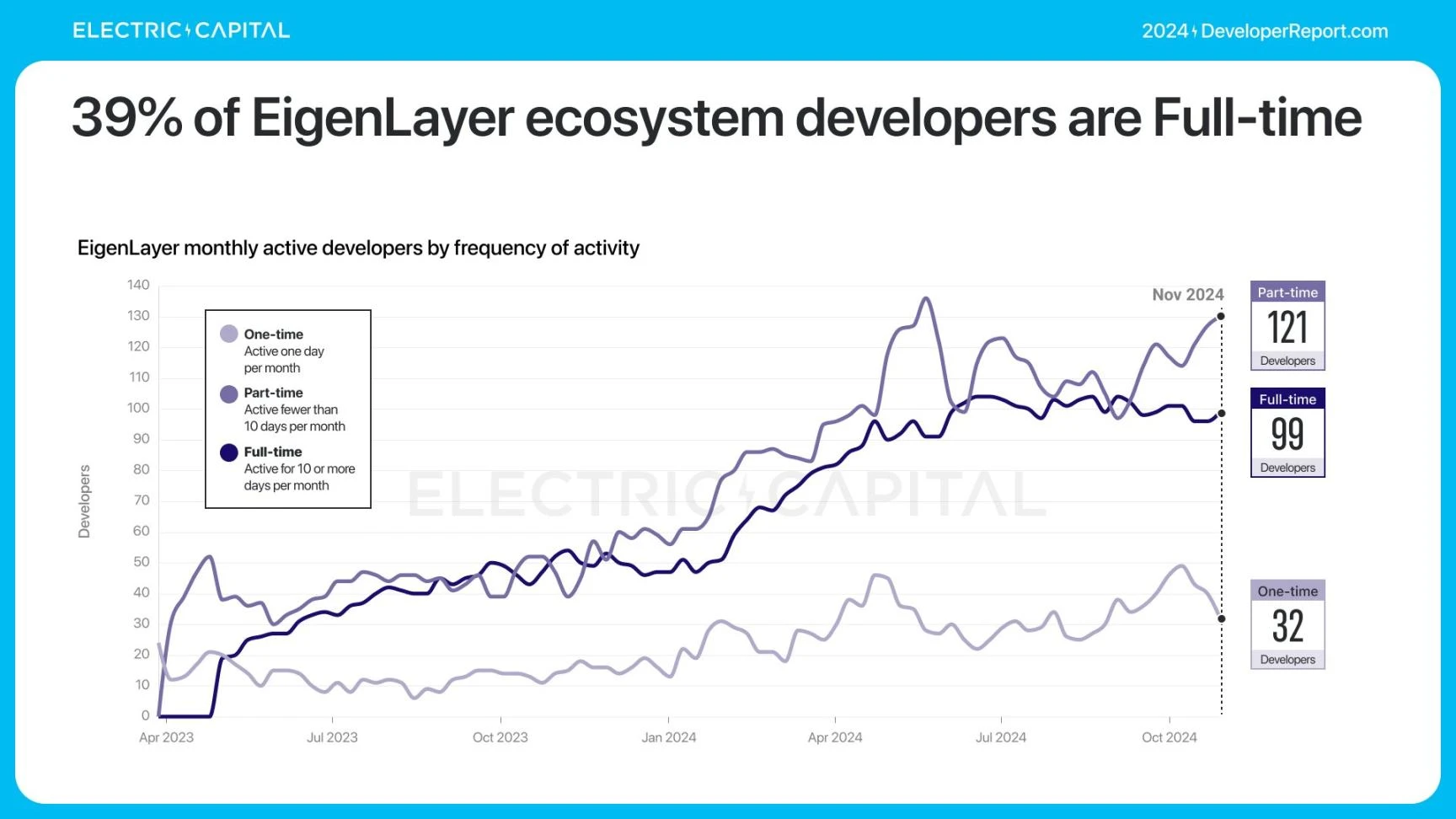

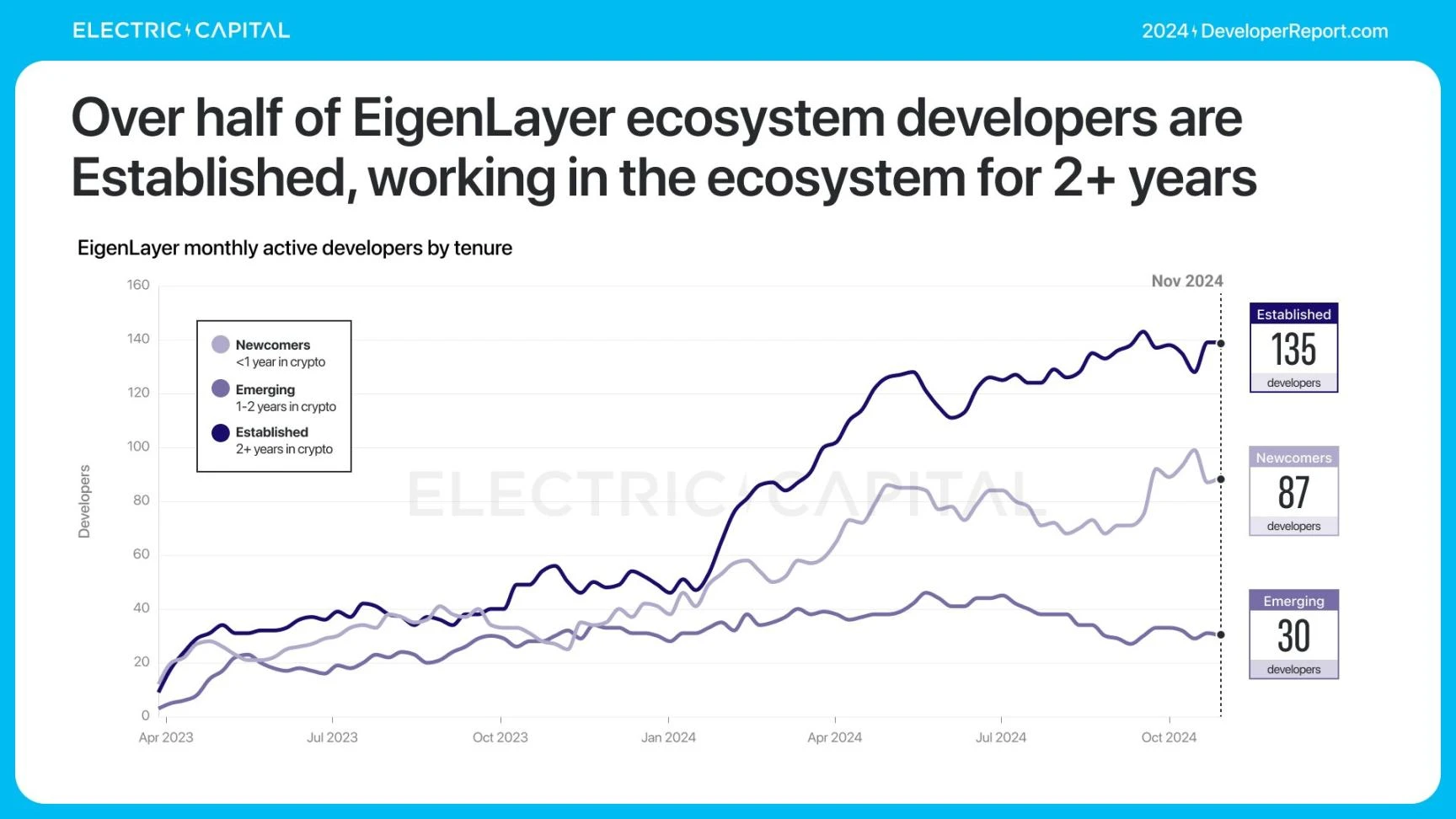

Eigenlayer 促成了 LRTs 作為一個領域的創建。那么,Eigenlayer 的开發者生態系統發展如何呢?

有 252 名每月活躍的开發者在 Eigenlayer 生態系統中工作。Eigenlayer 的开發者非常投入: 39% 是全職开發者,超過一半的开發者在該生態系統中工作超過 2 年。

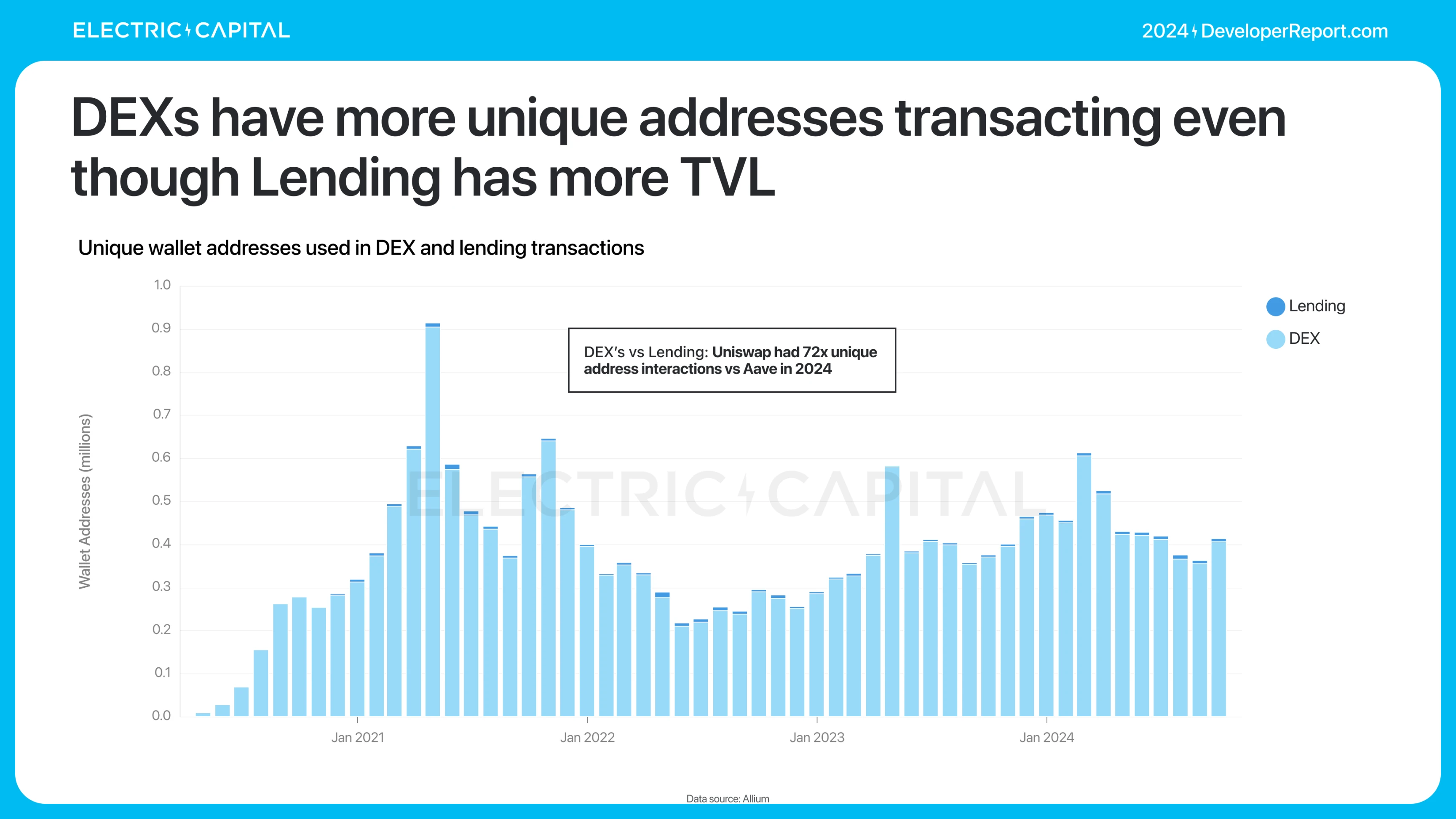

TVL 並不是我們理解 DeFi 使用情況的唯一指標。盡管借貸平臺的 TVL 是 DEX 的 3 倍,但 DEX 的唯一地址交易量更多。舉個例子——DEX 與借貸平臺的對比: 2024 年,Uniswap 的唯一地址互動是 AAVE 的 72 倍。

TVL 並不是我們理解 DeFi 使用情況的唯一指標。盡管借貸平臺的 TVL 是 DEX 的 3 倍,但 DEX 的唯一地址交易量更多。舉個例子——DEX 與借貸平臺的對比: 2024 年,Uniswap 的唯一地址互動是 AAVE 的 72 倍。

2024 年,DEX 的交易量幾乎翻倍,達到了每月 2090 億美元。

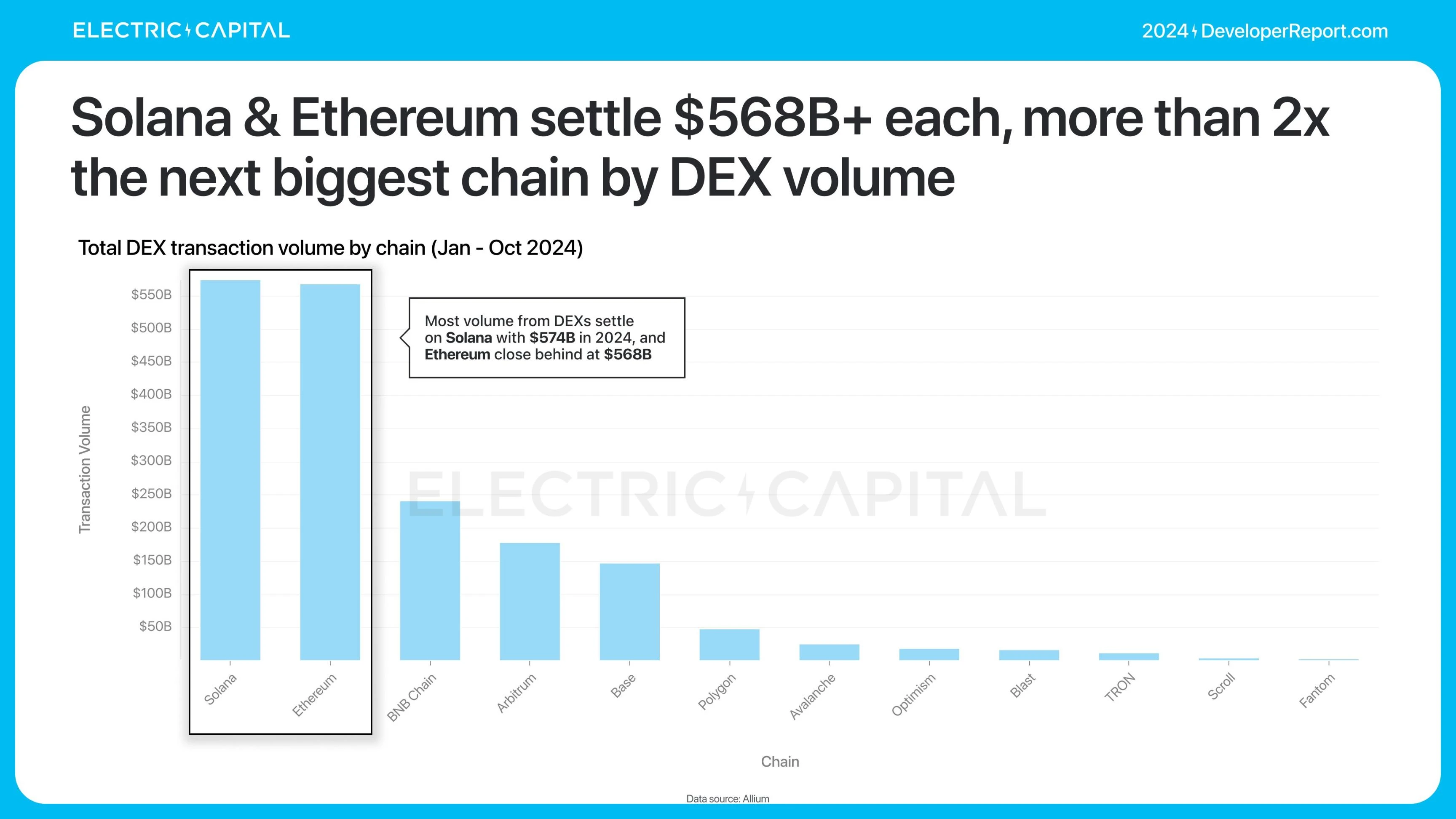

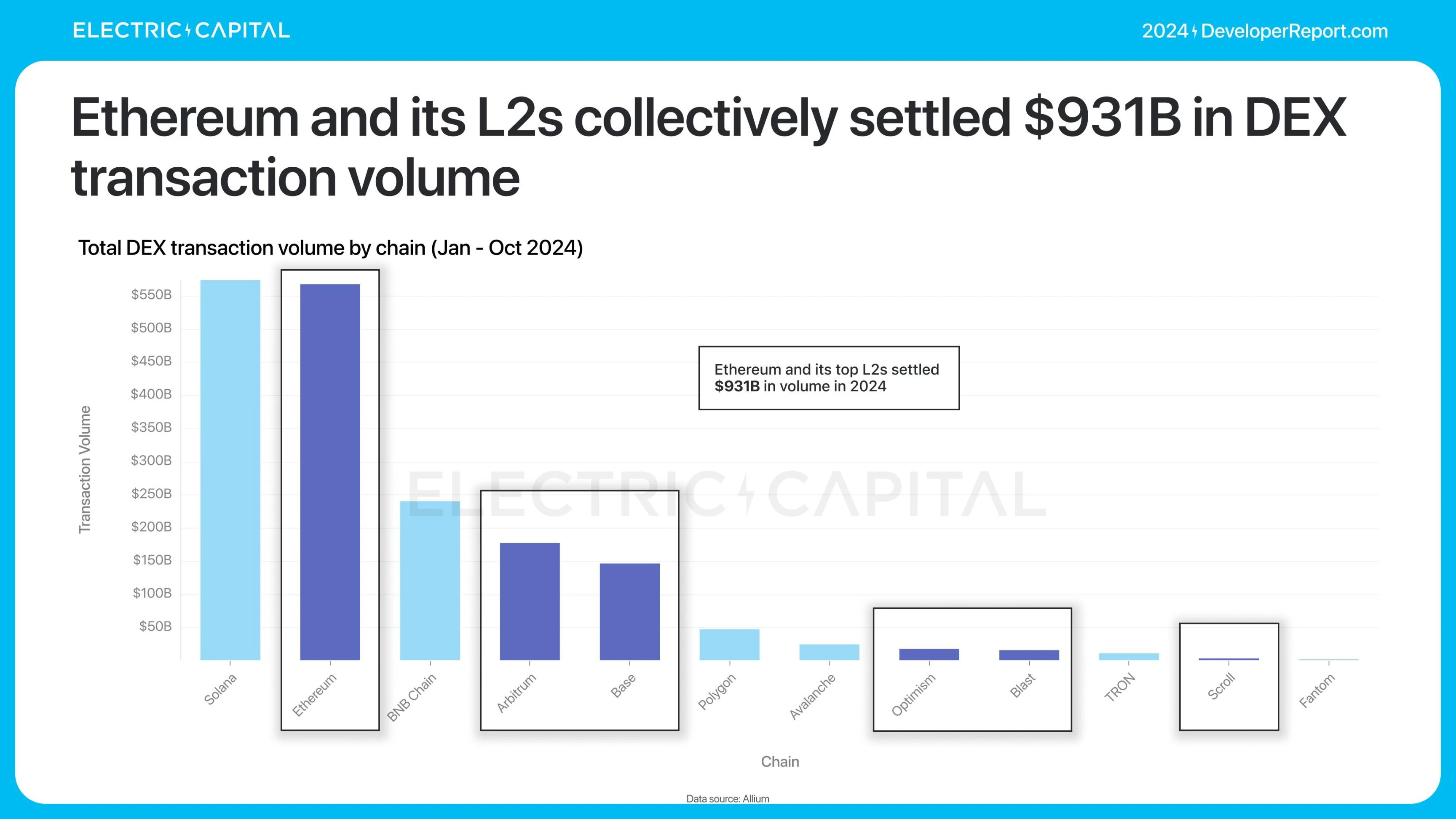

Solana 和以太坊結算了最多的交易量——是第二大鏈的 2 倍以上。

Solana 在 2024 年結算了最多的交易量,達到了 5740 億美元。以太坊主網及其 L2 鏈的總 DEX 交易量為 9310 億美元。

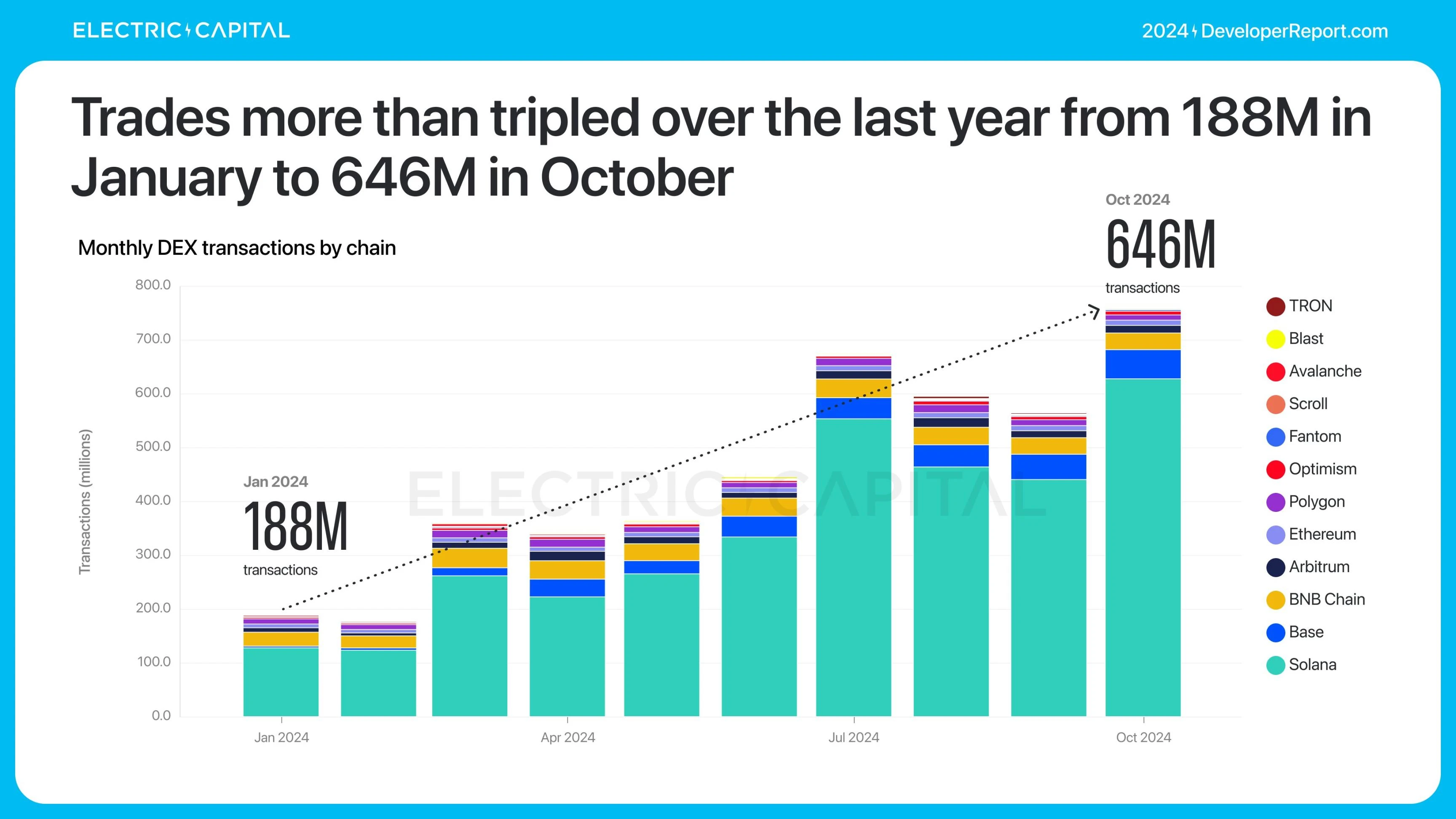

Solana 主導了低費用 DEX 的應用場景。2024 年,其交易量增長超過三倍,單月交易量達到 6.46 億筆。

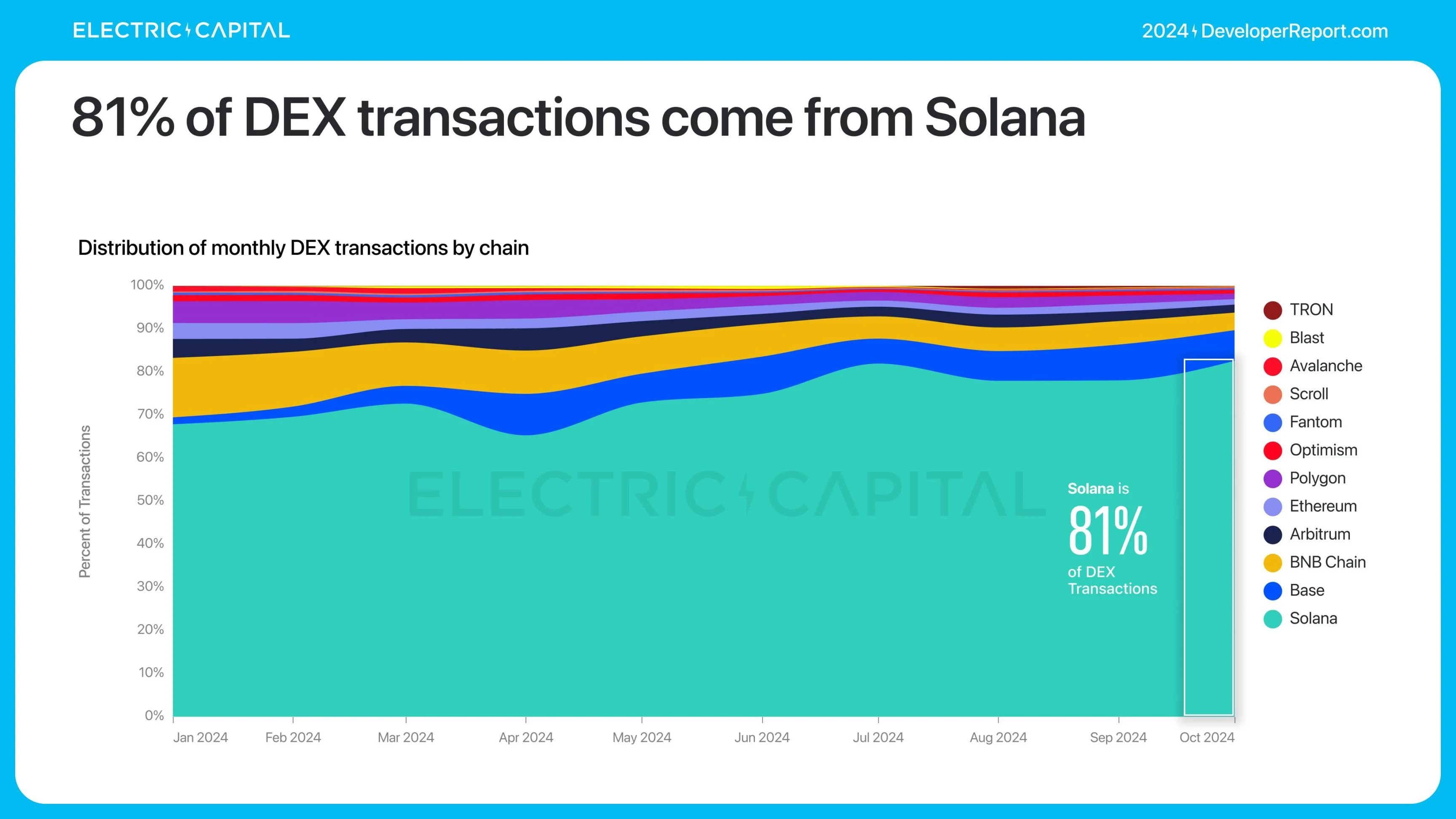

81% 的 DEX 交易來自 Solana。

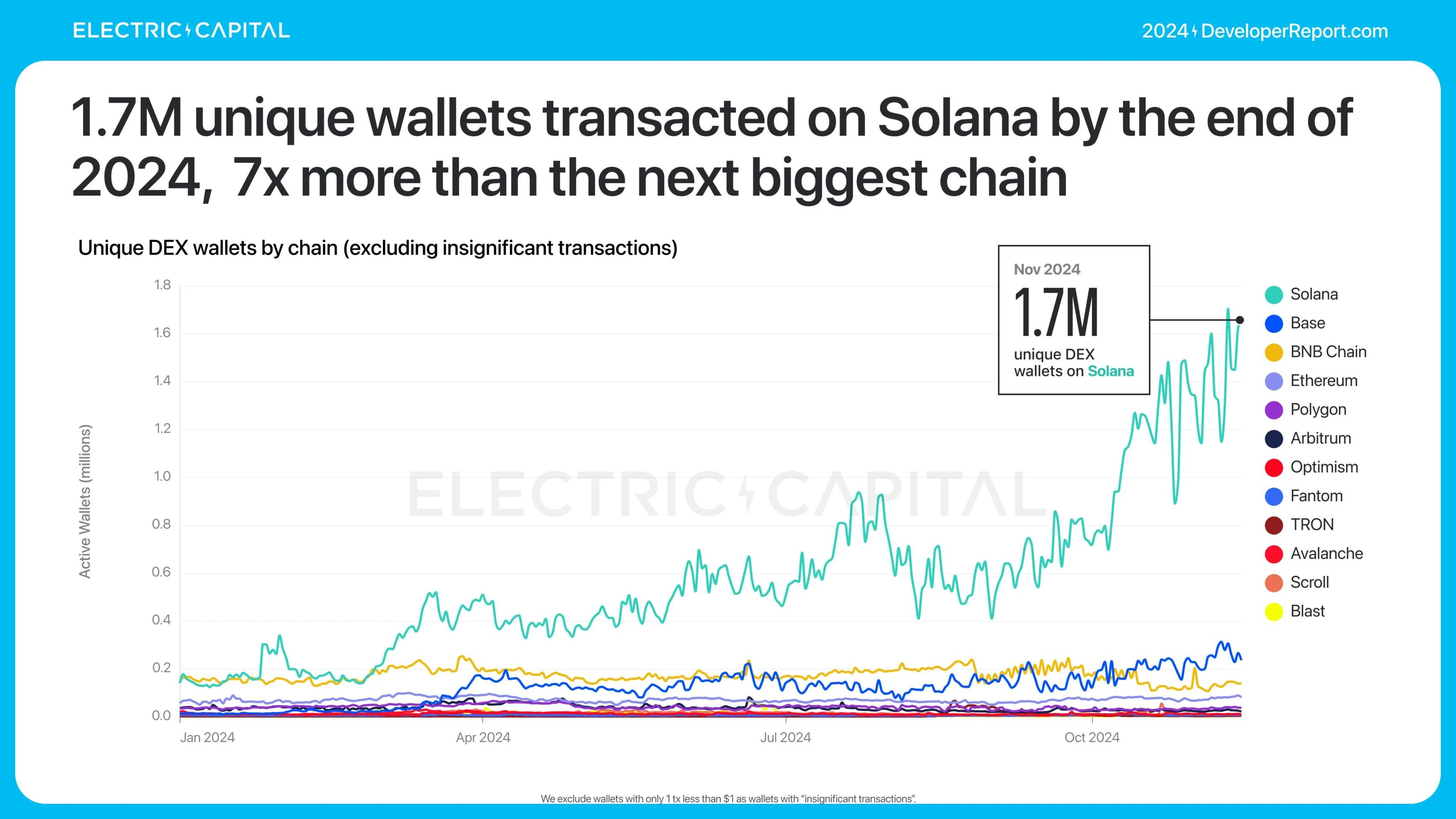

按交易錢包數量來看,排除了只有 1 筆交易且金額低於 1 美元的錢包。Solana 擁有最多的獨立交易錢包,數量是第二大鏈的 7 倍。

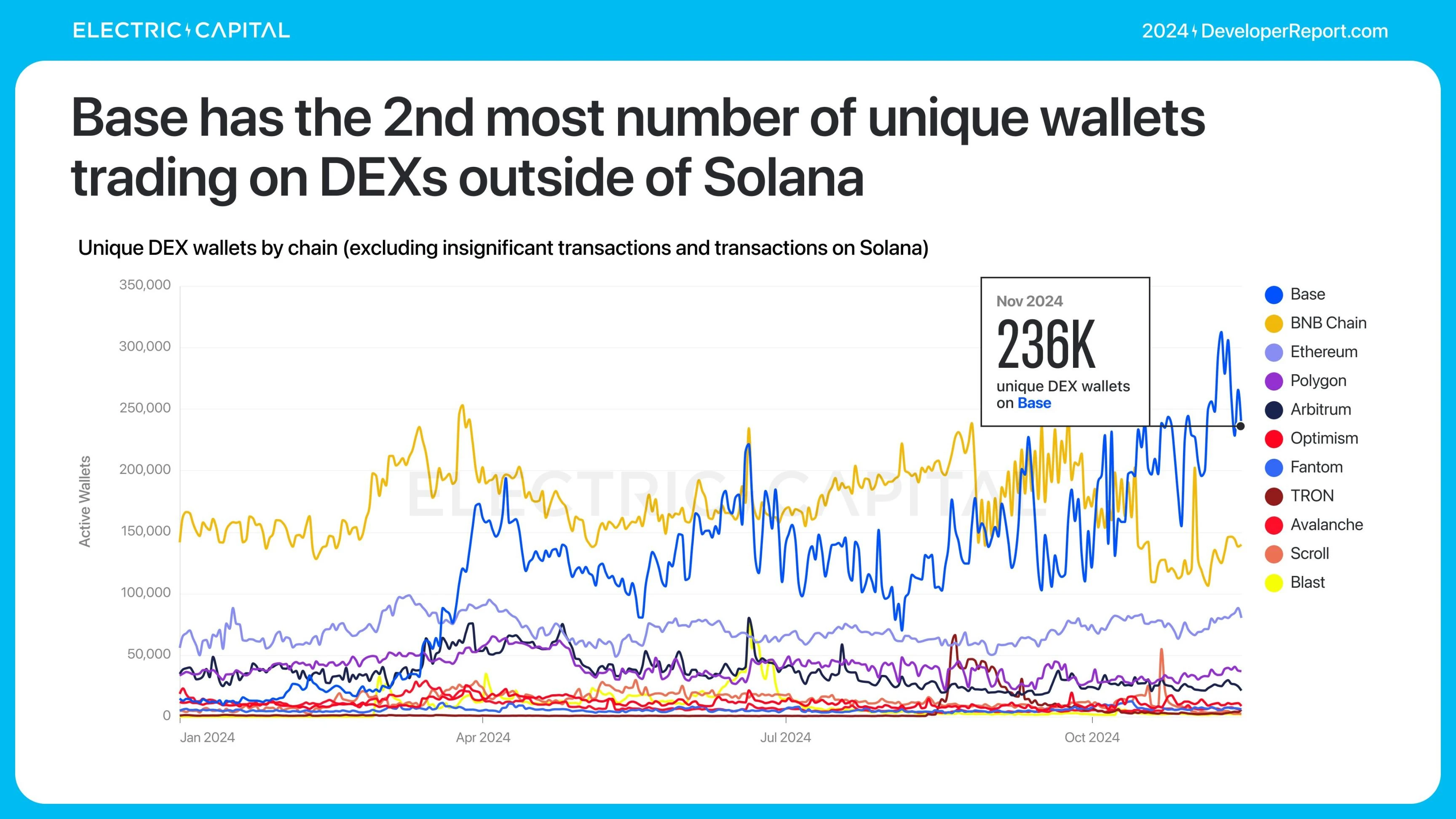

Base 在除 Solana 外,擁有第二多的獨立交易錢包。

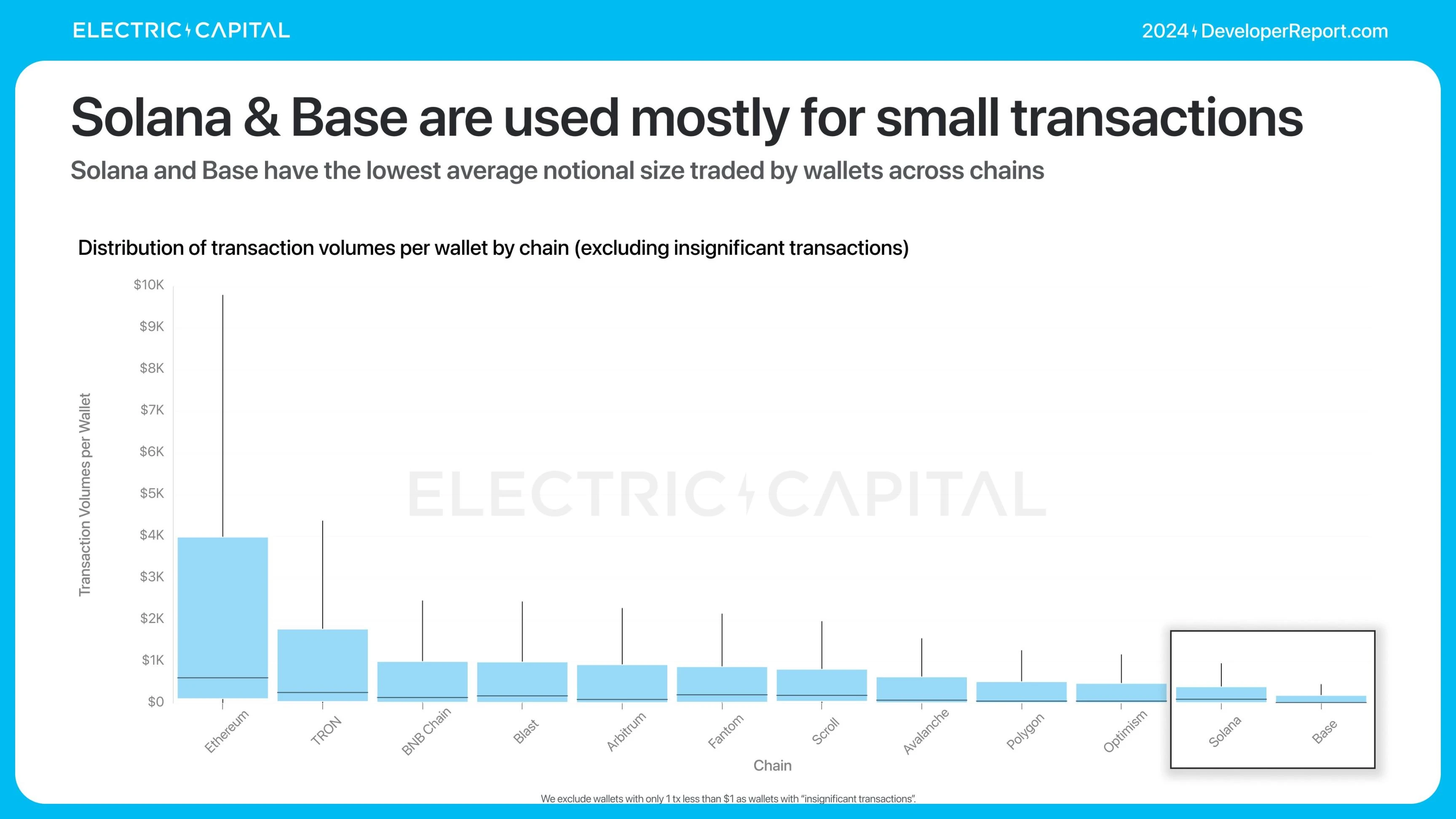

Base 和 Solana 在小額轉账中非常受歡迎。這些鏈上的錢包交易的平均金額最小。

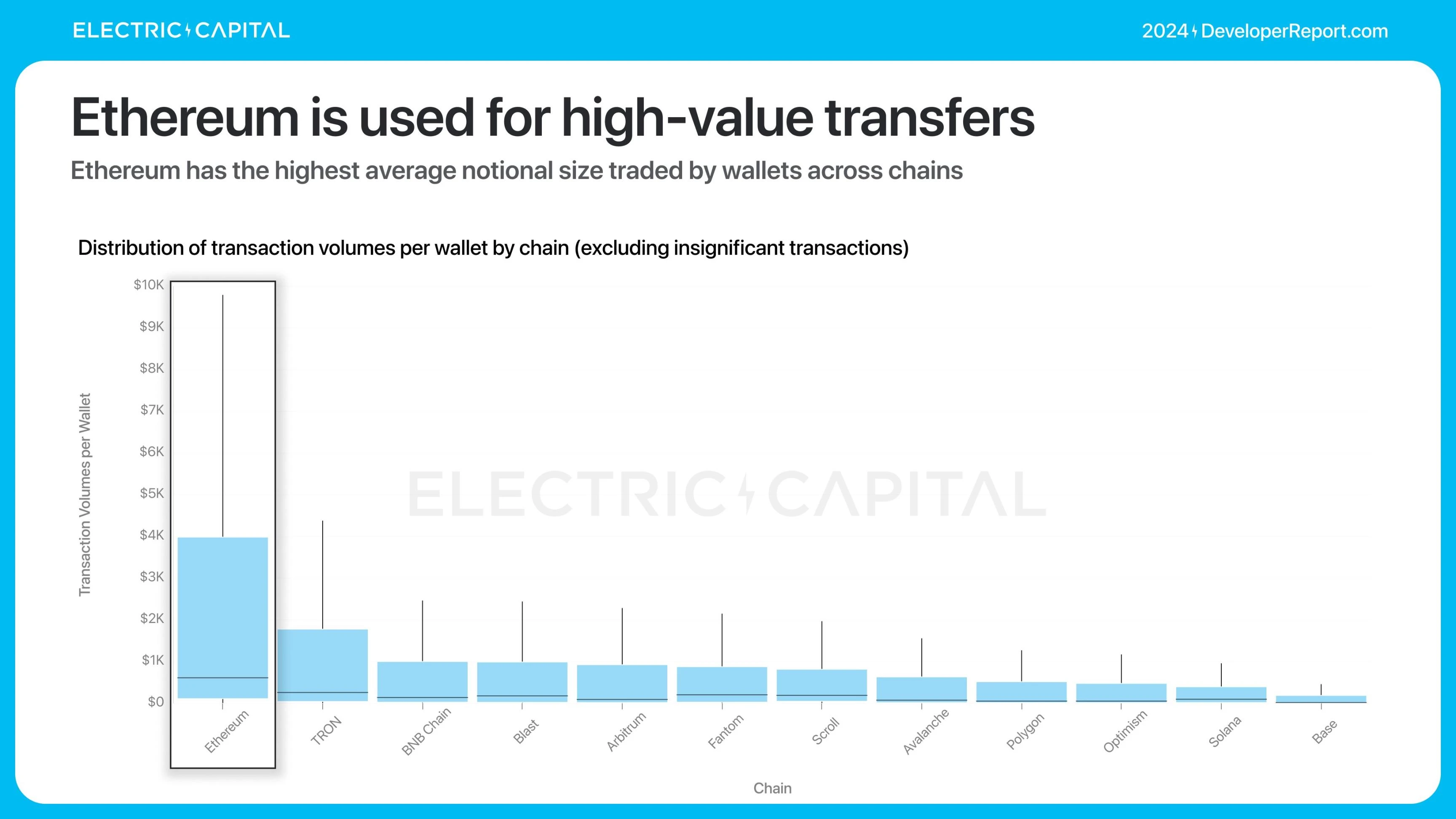

以太坊則最受高價值轉账的歡迎。以太坊上的錢包交易的平均金額最大。

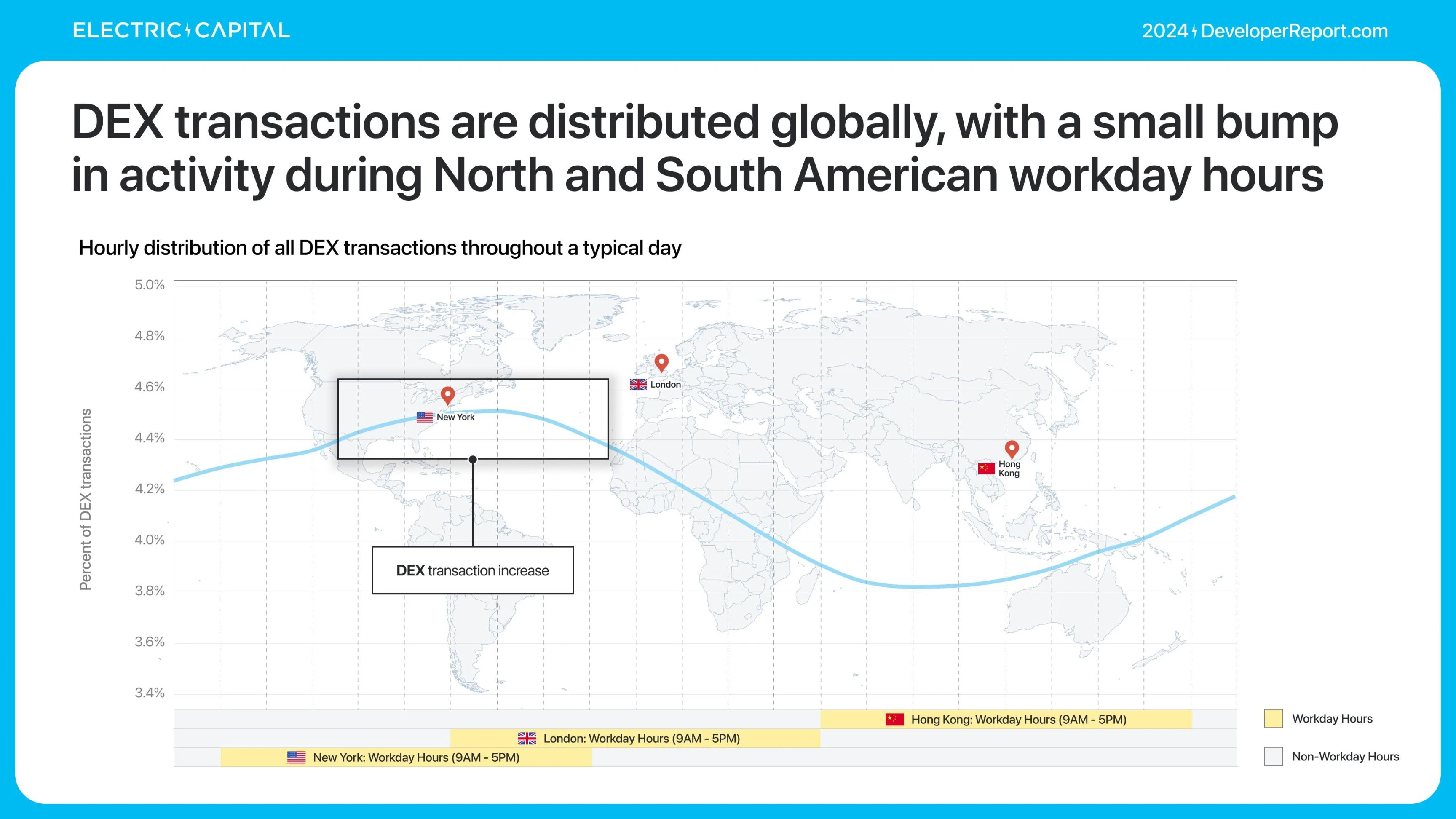

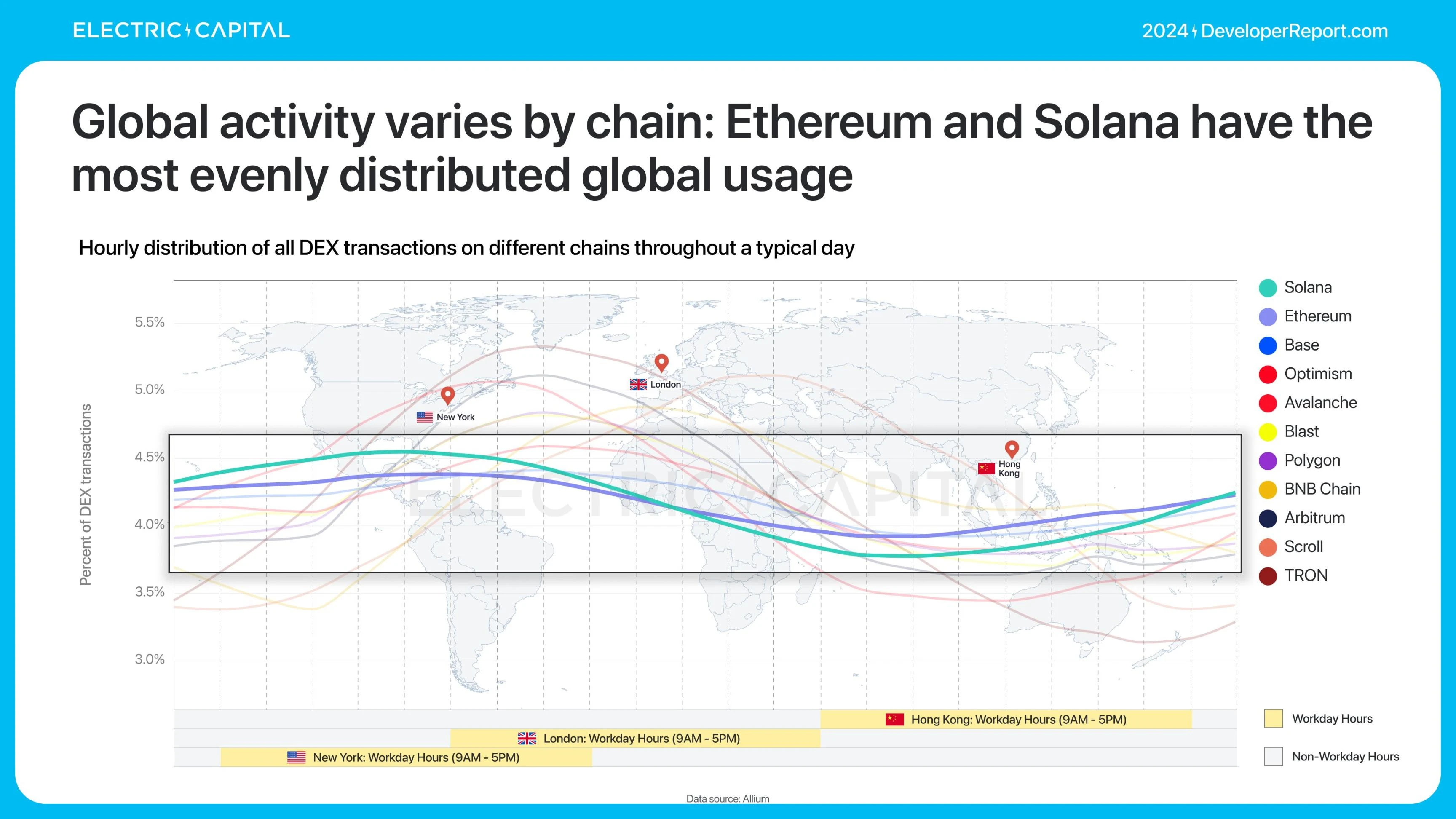

這些 DEX 用戶都在哪裏?我們可以通過 DEX 來了解 DeFi 的使用情況,因為金融活動往往從 DEX 开始或結束。

全球活動在不同鏈上的分布有所不同——活動分布越均勻,說明使用越具全球性。以太坊和 Solana 的使用分布最為均勻。

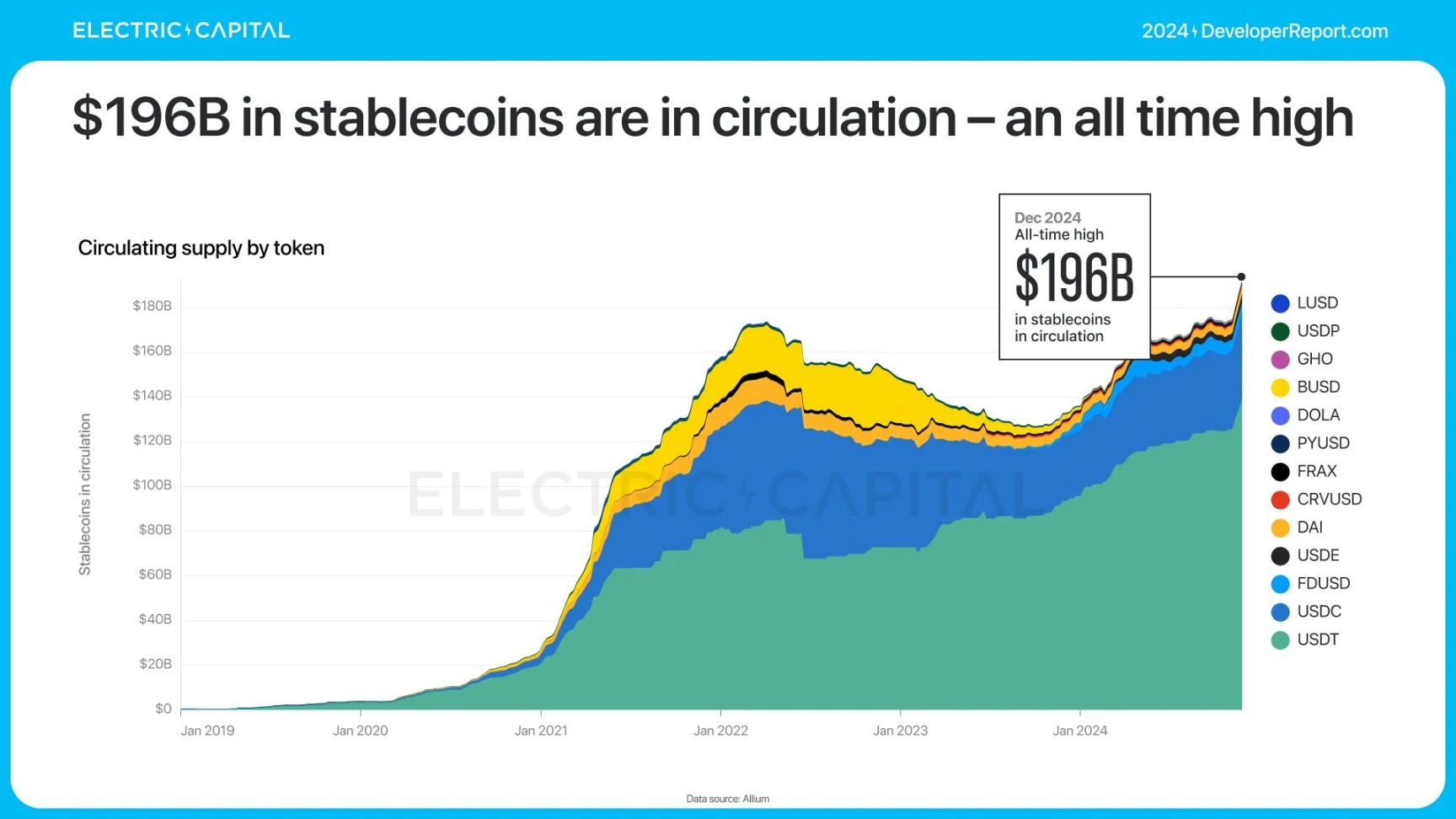

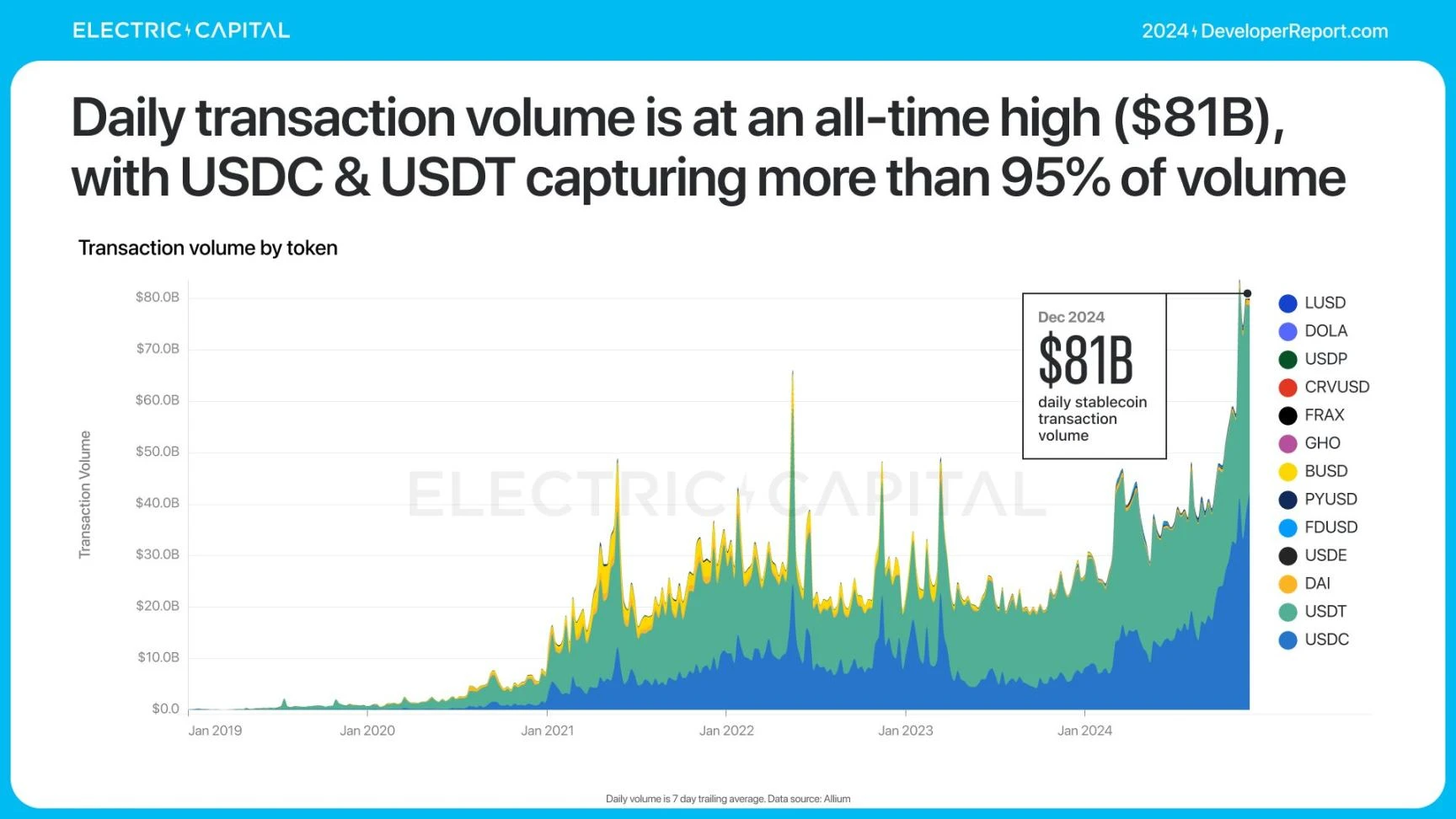

穩定幣是全球最大的加密應用場景之一。穩定幣的表現如何?穩定幣的使用達到了歷史新高:目前流通中的穩定幣總額為 1960 億美元,日交易量為 810 億美元——這兩項數據都是穩定幣的歷史最高紀錄。

USDC 和 USDT 佔據了 95% 的交易量。

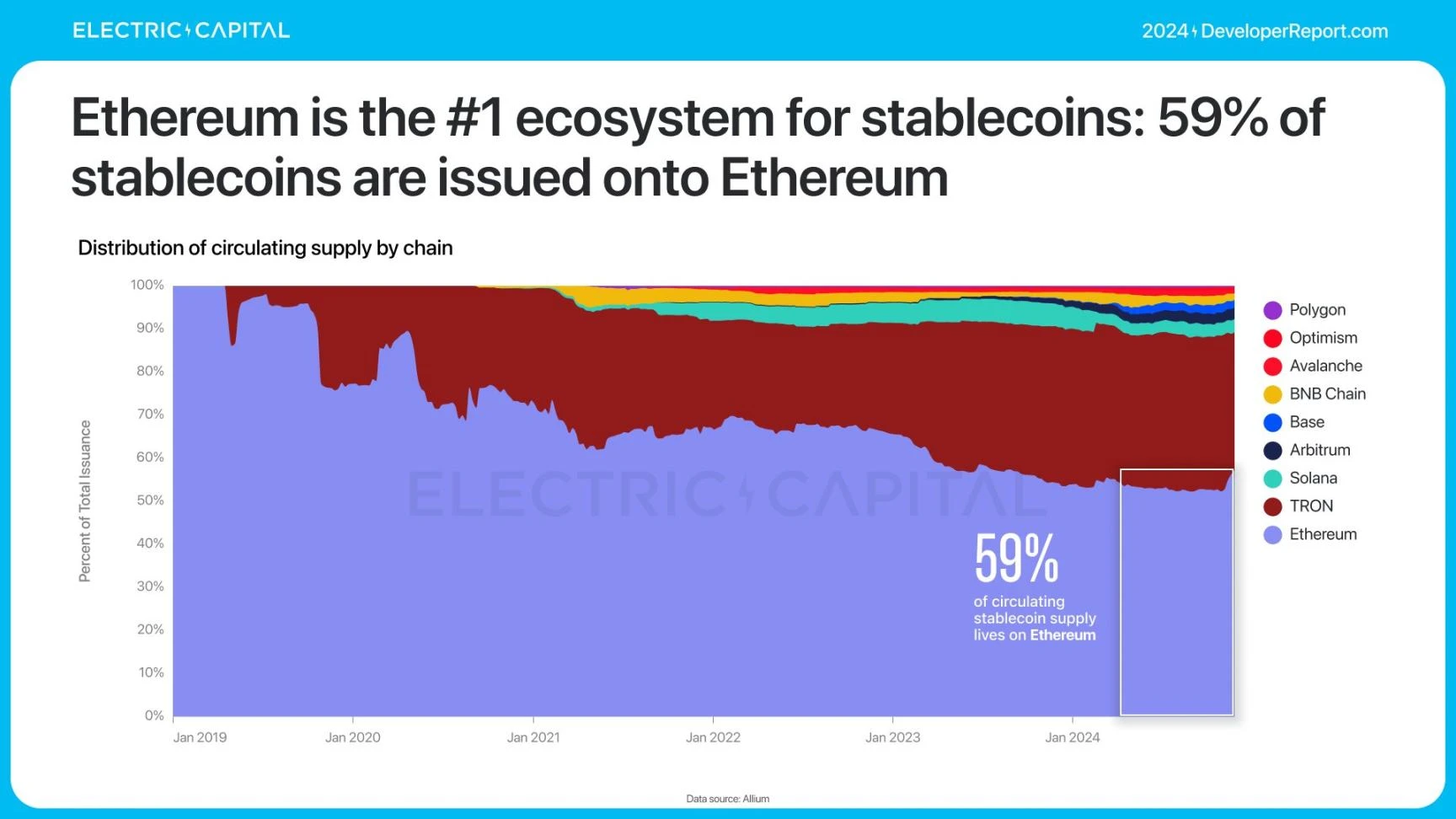

以太坊是穩定幣的第一個生態系統—— 59% 的穩定幣是在以太坊上發行的

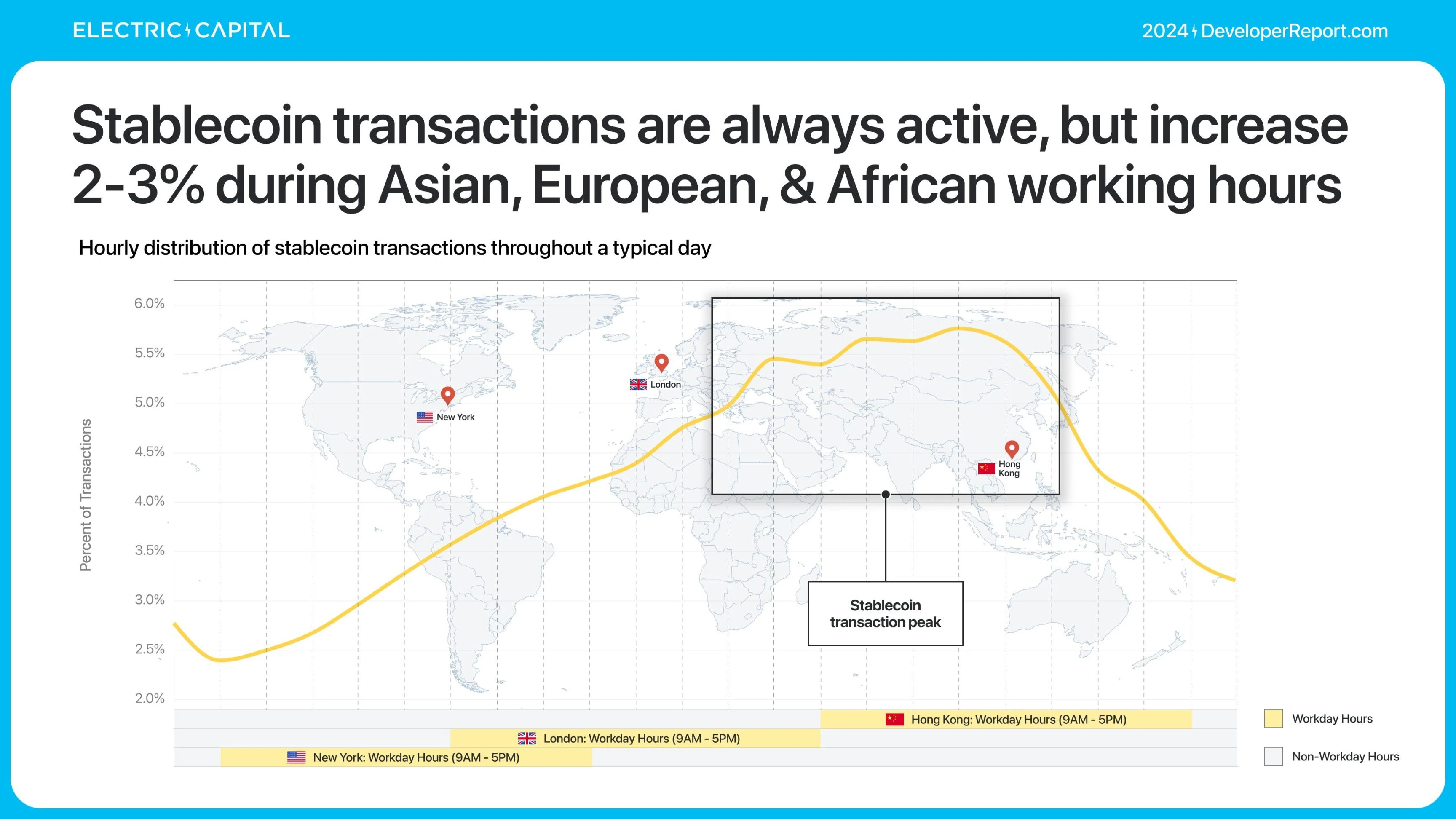

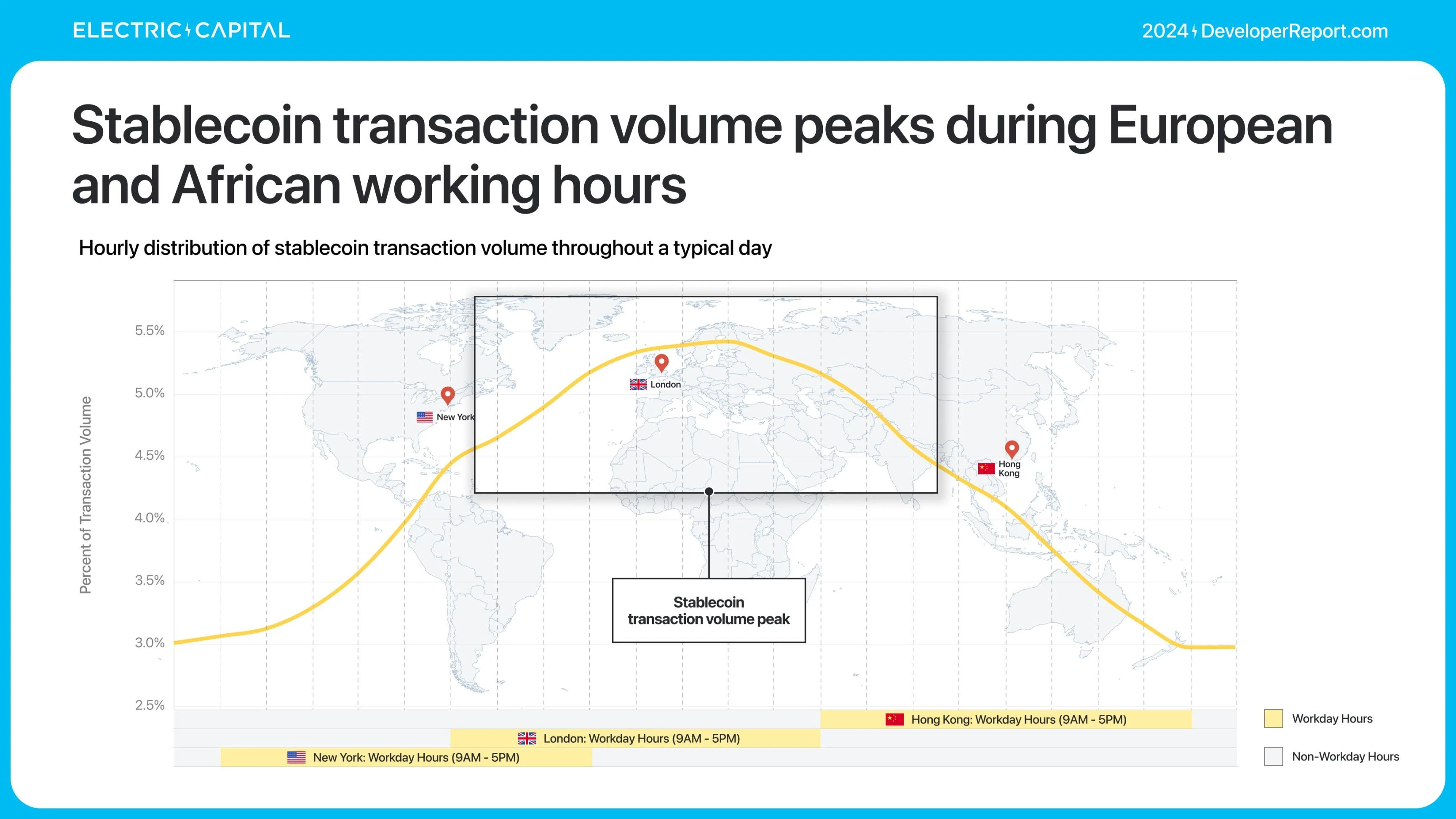

穩定幣的全球活動情況如何?

穩定幣始終活躍,但在亞洲、歐洲和非洲的工作時間內,交易量增加了 2-3% 。

盡管穩定幣交易在東半球的工作時間內達到峯值,但交易量更傾向於西半球。

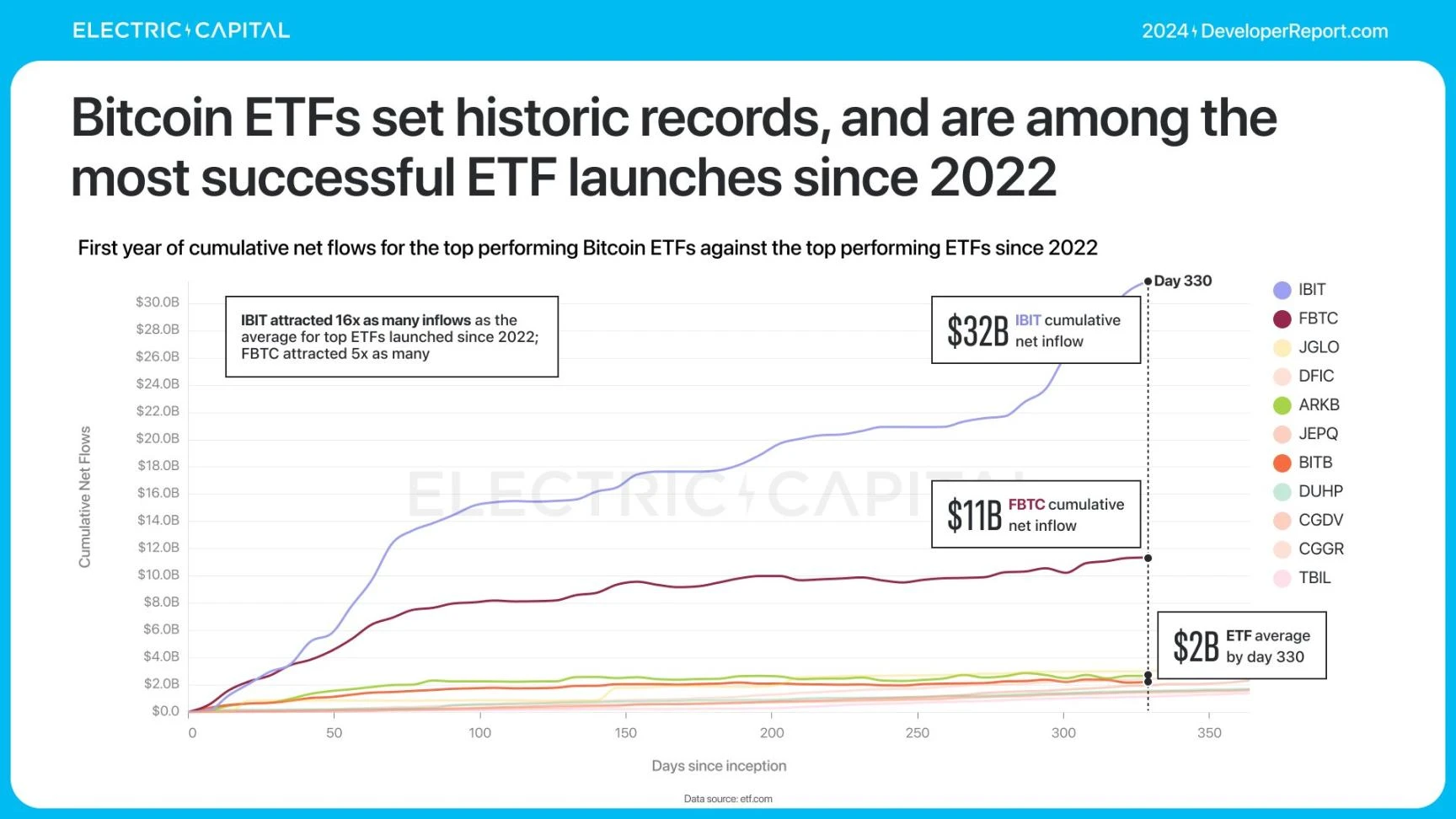

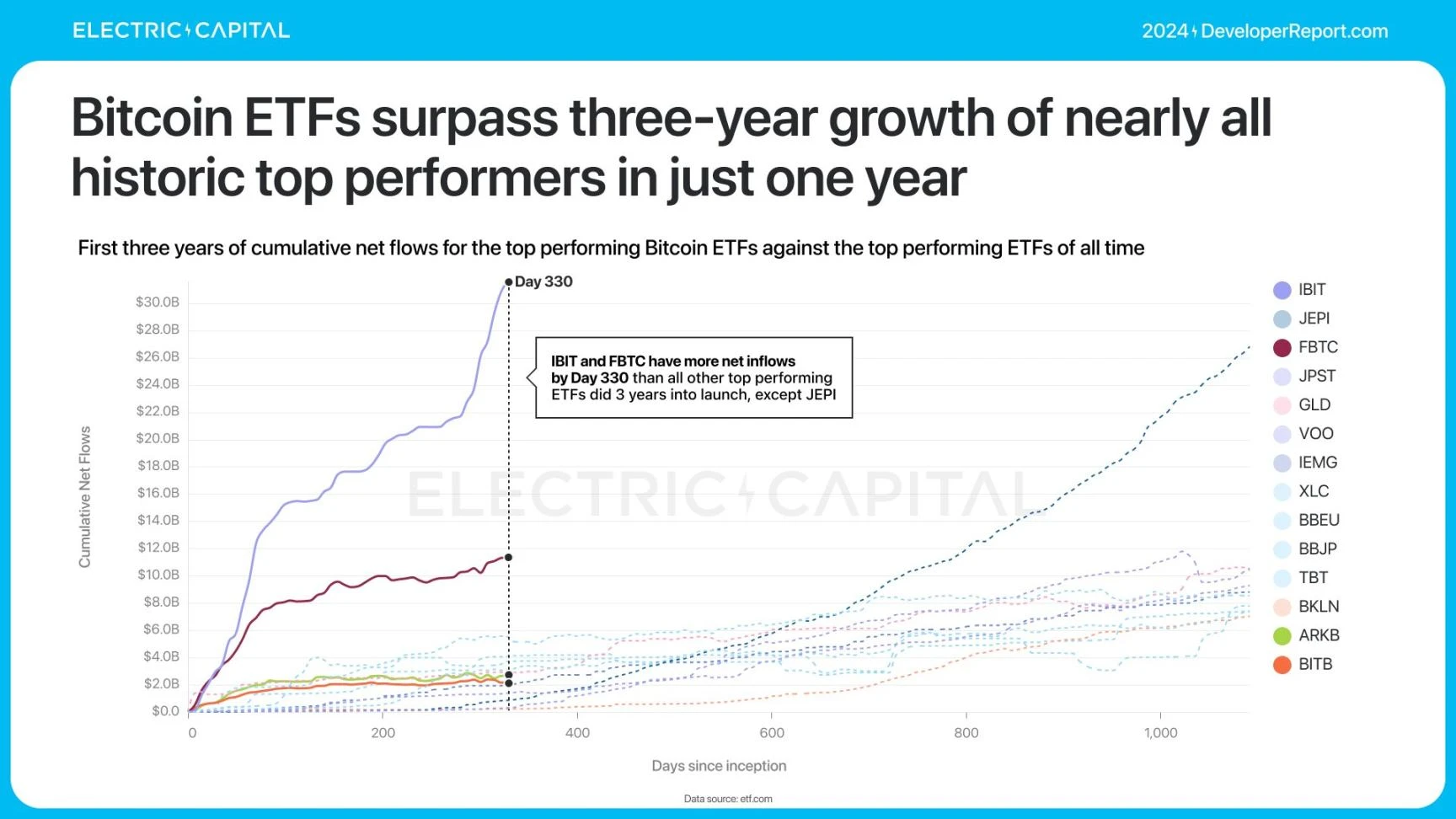

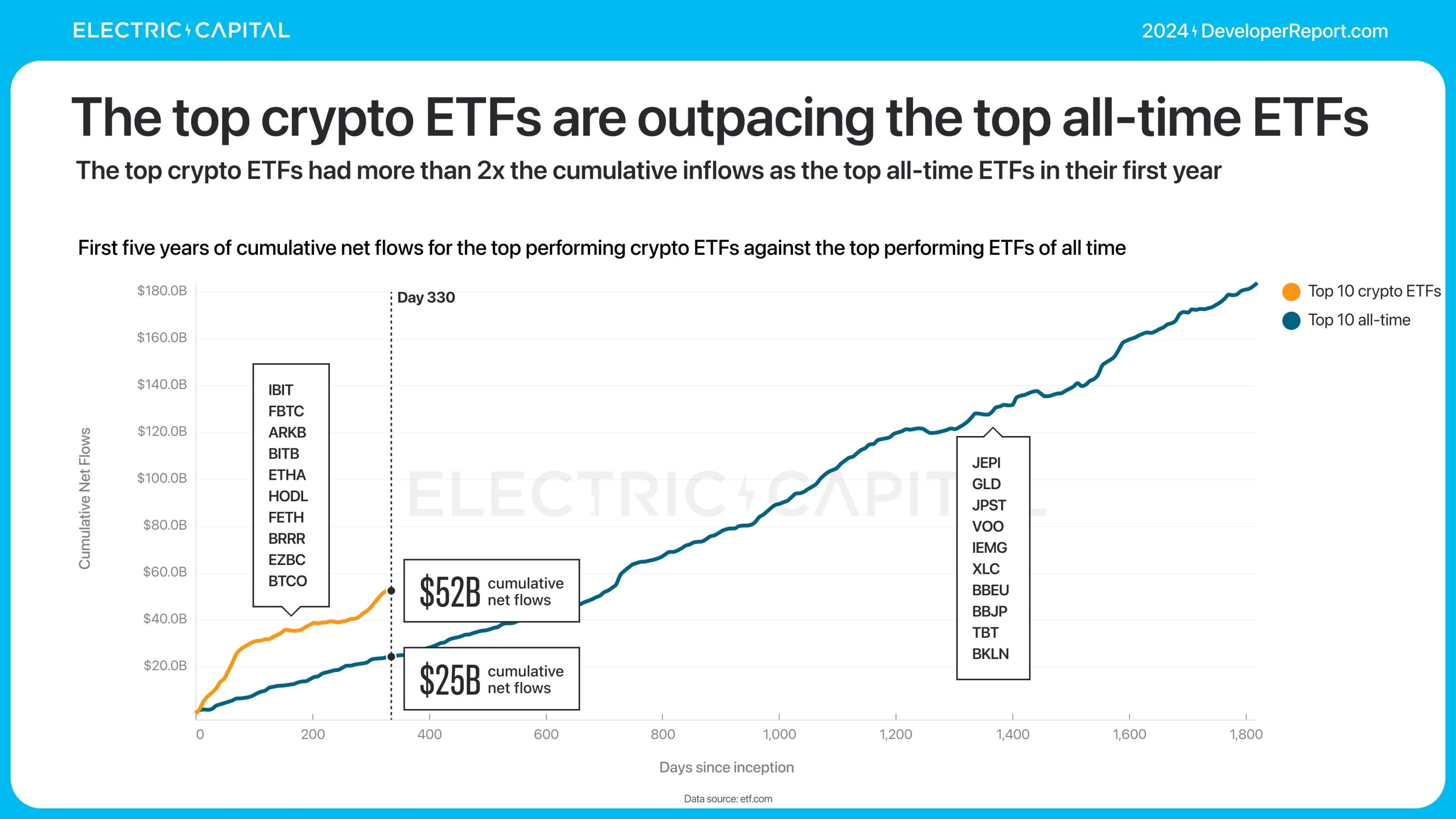

比特幣和以太坊 ETF 今年上线,為場外資本提供了便捷的方式進入鏈上資產。比特幣 ETF 吸引了超過 500 億美元的淨流入,成為歷史上最成功的 ETF 之一。

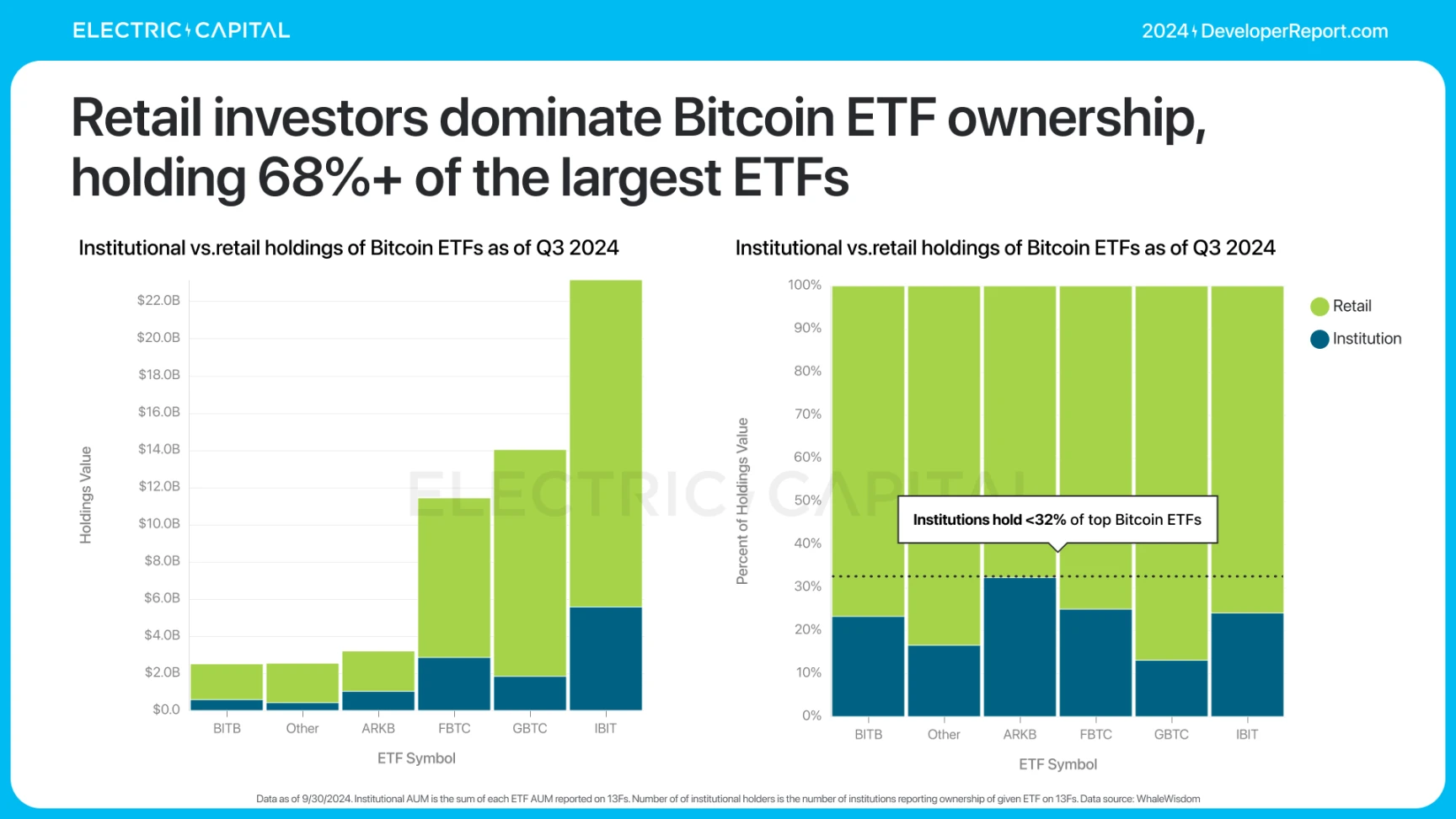

比特幣 ETF 的大部分交易量來自零售投資者。

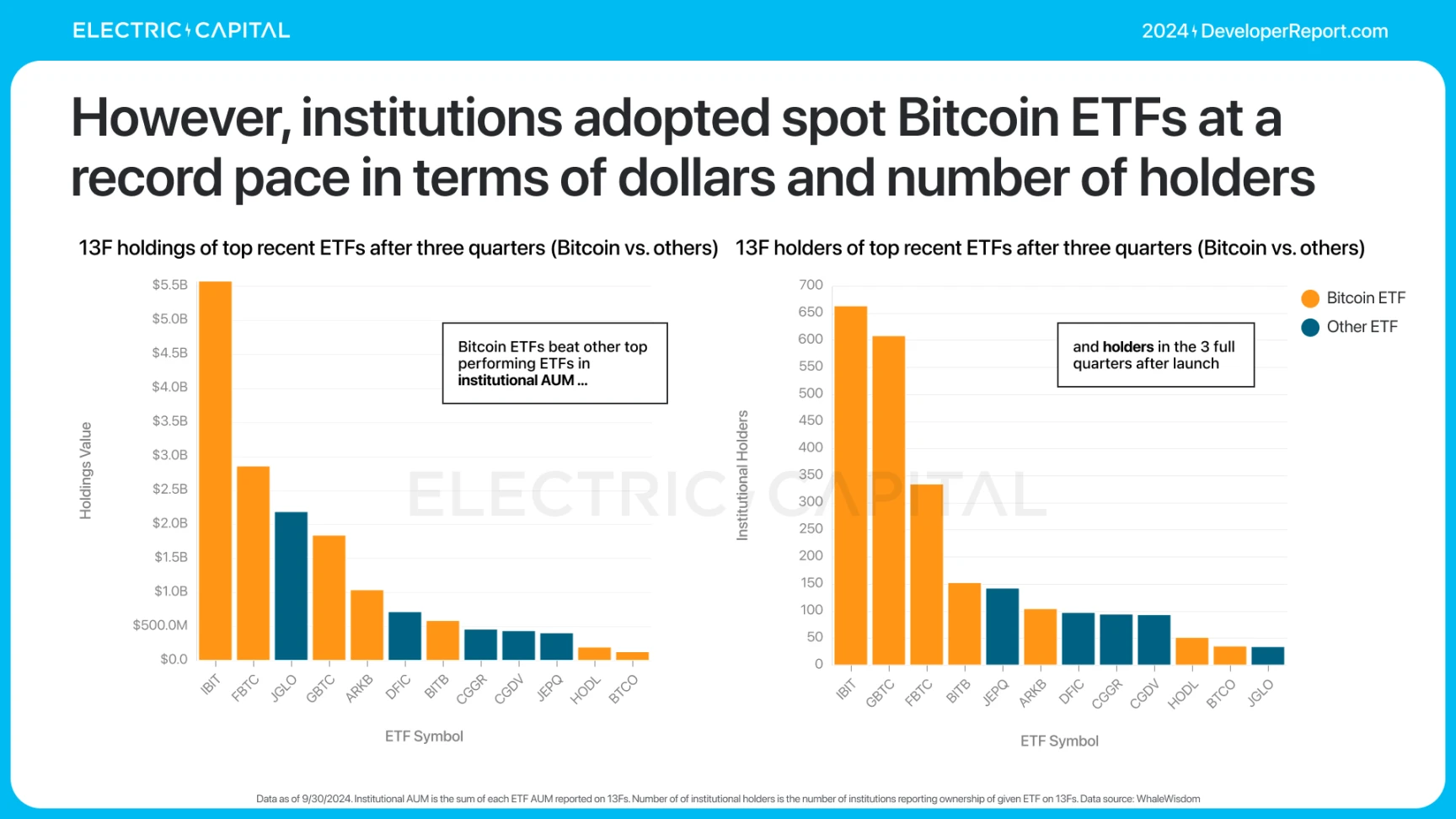

盡管比特幣 ETF 仍處於初期階段,但機構投資者仍以創紀錄的速度購买現貨比特幣 ETF。

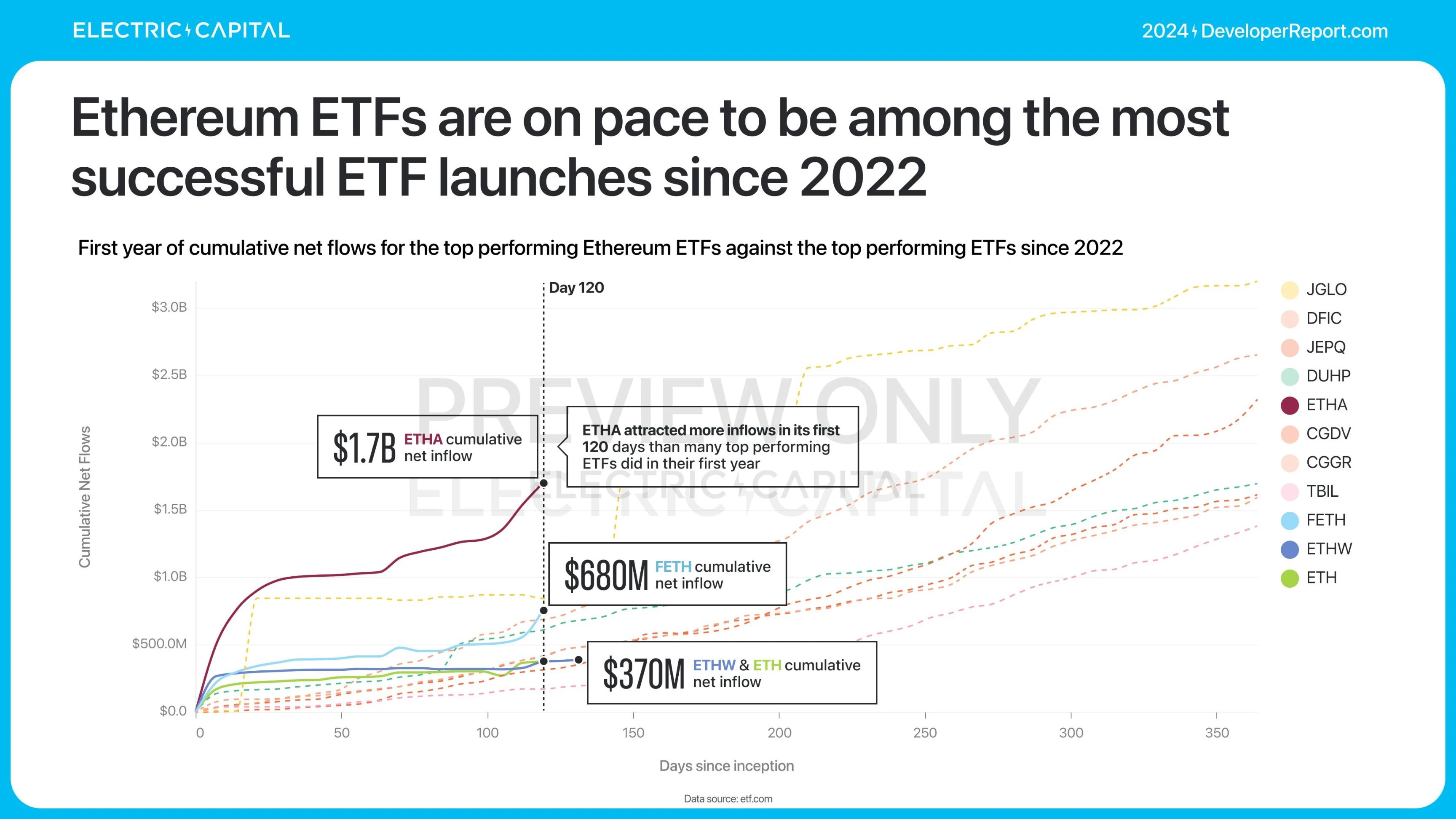

以太坊 ETF 在今年 7 月推出。目前,以太坊 ETF 的資產管理規模(AUM)為 130 億美元,吸引了 35 億美元的淨流入。這一表現與自 2022 年以來最成功的 ETF 推出(不包括比特幣 ETF)相當。這也主要由零售投資者推動。

比特幣和以太坊 ETF 創下了歷史記錄。在它們的第一年內,累計流入資金已是歷史上最成功 ETF 的 2 倍以上。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7981粉絲數

0