Cycle Trading:比特小鹿 初心-重生-飛躍

比特小鹿(美股代碼 BTDR)更新 11 月經營數字,市場關注的 A 2 礦機(Sealminer A 2)开始量產,首批對外銷售 3 萬臺。

第一增長曲线:自研芯片,銷售礦機,自營礦場

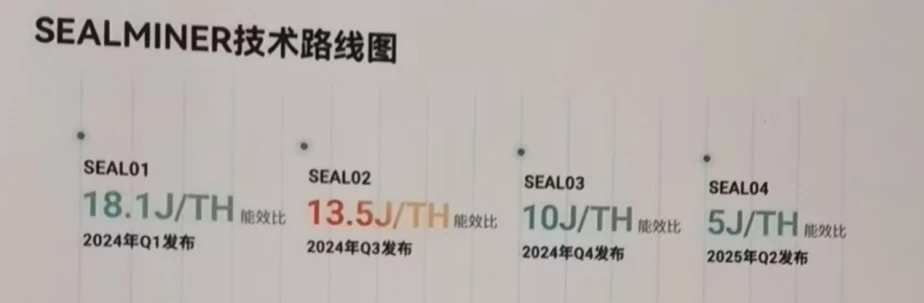

自研芯片能力始終是礦機生產商最核心的競爭力。小鹿於過去半年完成 A2 礦機芯片和 A3 礦機芯片的一次投片成功。

圖 1 :比特小鹿技術路线圖

資料來源:比特小鹿官網

圖 2 :比特小鹿主要礦機參數預測

資料來源:模型預測,公司指引

根據公开資料顯示,A 2 礦機目前運營參數於目前市面上所有在售和在運營礦機已處歷史領先位置,而 A 3 雖還未正式問世,但從已知參數看,將成為目前全球最大單體哈希算力的礦機,且能耗比領先,該產品短期對外售賣可能性極低,將優先用於部署自營算力。

圖 3 :全球最新礦機公司及礦機參數

資料來源:比特大陸,比特小鹿,神馬礦機,嘉楠科技官網

電場方面,截至 11 月底,公司已完成在美國,挪威和不丹共計 895 MW 的電場部署。尚有 1645 MW 項目也已在建設過程中,其中 1415 MW 將在 2025 年中後期全部落成。根據國盛電話會議紀要,公司已設立專項部門致力於更多電場項目收購, 2026 年仍有望再新增超過 1 GW 以上電場;全部自營電場平均電價不足 0.04 美元/千瓦時,和同行相比,處絕對領先優勢。

圖 4 :比特小鹿已建和在建電場

資料來源:公司官網

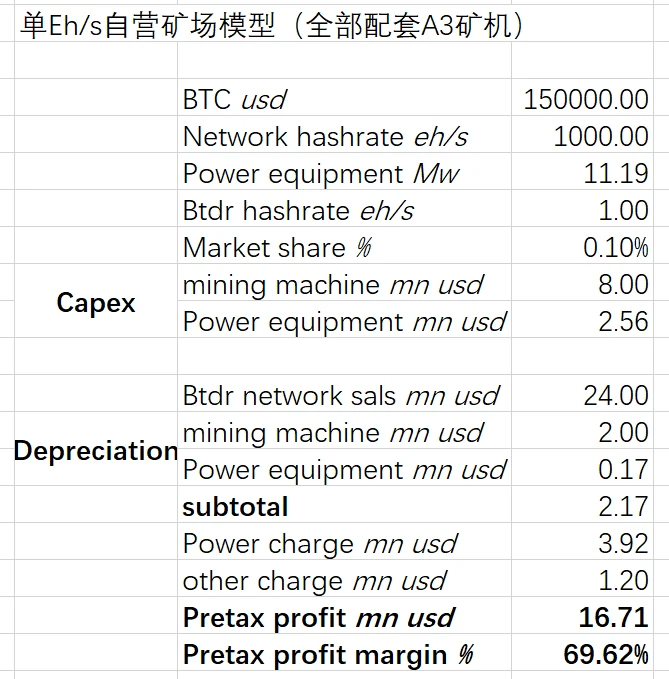

鑑於上述經營數字,比特小路 1 EH/s 模型如下:

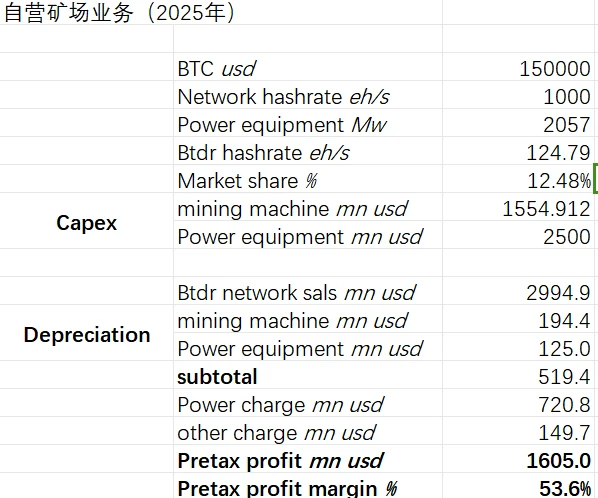

圖 5 :比特小鹿單 EH/s 模型

資料來源:模型預測

該模型關鍵假設包含,礦機折舊年限 4 年(北美財務准則折舊可到 5 年),電場折舊年限 15 年(北美財務准則折舊可到 20 年),其他成本(包括人工運維等)收入佔比達到 5% (公司歷史經營數字只有 1 – 1.5% )。根據模型顯示,比特小鹿自營礦場關機價格為比特幣 3.5 萬美金。

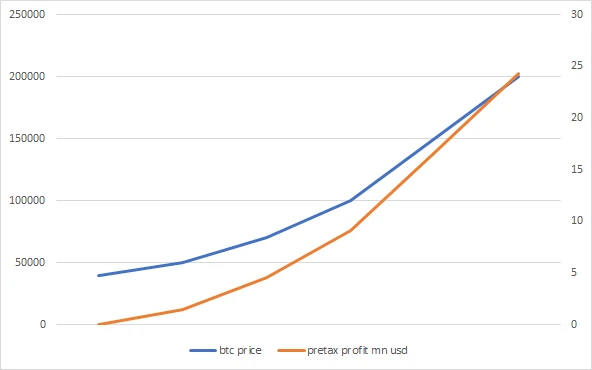

圖 6 :比特小鹿自營礦場稅前利潤率和比特幣價格關系

資料來源:模型預測

當比特幣價格超過 15 萬美元之後,比特小鹿自營礦場稅前利潤斜率就可超過比特幣上漲速度,若比特幣價格達到 20 萬美元時,小鹿的自營礦場稅前利潤率將接近 80% 。

對於比特小鹿的第一增長曲线,市場仍有兩大疑慮:

-

關於礦機銷售和自用的配比。如前所述,小鹿有望 2025 年中期將達到 2.3 GW 的電場儲備,若以上礦場全部配備 A 3 礦機,自營算力將接近 220 EH/s,按全網算力线性增長遞推,將在 2025 年底佔全網算力 20% 左右。根據公司 2024 年三季報,公司在手現金及一般等價物 2.91 億美金, 11 月底完成 3.6 億美金可轉債,加上 0.4 億美金期權,公司當前账上在手現金約 6.9 億美金。根據公司電場投資及自營需求,由於自營算力鋪設和產出之間的時間差,可能需要再次融資,但是小鹿當前股價低估,公司增發配售意愿不高。因此以現金流需求出發, 1 萬片 4 nm 晶圓投片,年化可產生 4.8 億美金淨現金流(4 個月礦機周轉測算),若復投該現金流進入自營算力(全部配備 A 3 礦機)將增加算力 60 eh/s。2025 年之後,小鹿的整體現金流將不再成為問題,而礦機銷售疊加挖礦業務,可確保小鹿產出的比特幣不再用於銷售,而是自持。

圖 7 :經營性現金流推導模型

資料來源:模型預測

2. 關於比特大陸和小鹿的競爭關系。商業競爭關系的核心還是礦機性能及自營算力成本,根據公开數據和實驗室數據顯示,小鹿無論是已出產礦機還是自營成本都佔據足夠競爭優勢,隨着高端制程芯片的發展,礦機作為行業下遊,也將受到上遊競爭格局影響。

第二增長曲线 AI 算力

除了礦機銷售和自營礦場外,公司已於 11 月的經營數字報告顯示已經在智能雲服務的 TIER 3 數據中心开始部署 Nvidia H200芯片,用於 AI 算力建設。

吳忌寒先生曾在 2018 年寫下了《算力之美》一文:算力,可能是人類通往更高文明的一種有效手段,也是與熵增對抗的最有效方式。 初心仍在。

根據天風研究報告,目前北美主要比特幣挖礦公司的電力部署計劃超過 1 GW,已通電 3471 MW, 2028 年前有望完成 5969 MW,以上電力部署將滿足北美數據中心用電需求的 56% 。比特小鹿在 12 月 6 號天風電話會議中表示,將在短期至少以 200 MW 電力來部署英偉達的高端芯片,並开始服務 MEGA 7 等客戶,用以雲調用,仿效 COREWEAVE 模式。

投資建議和估值

天時地利人和,是對比特小鹿當前時點投資的最佳闡述,公司厚積薄發,第一增長曲线和第二增長曲线有望同步上揚,形成合力,是當前美股礦股中最具性價比的標的。

不過如何估值公司,如何在盈利模型中定義公司價值具備挑战。單獨的礦機銷售產生的利潤估值,還是自營礦場估值都不足以涵蓋小鹿真實的經營情況,因此擬合兩類業務模型如下:

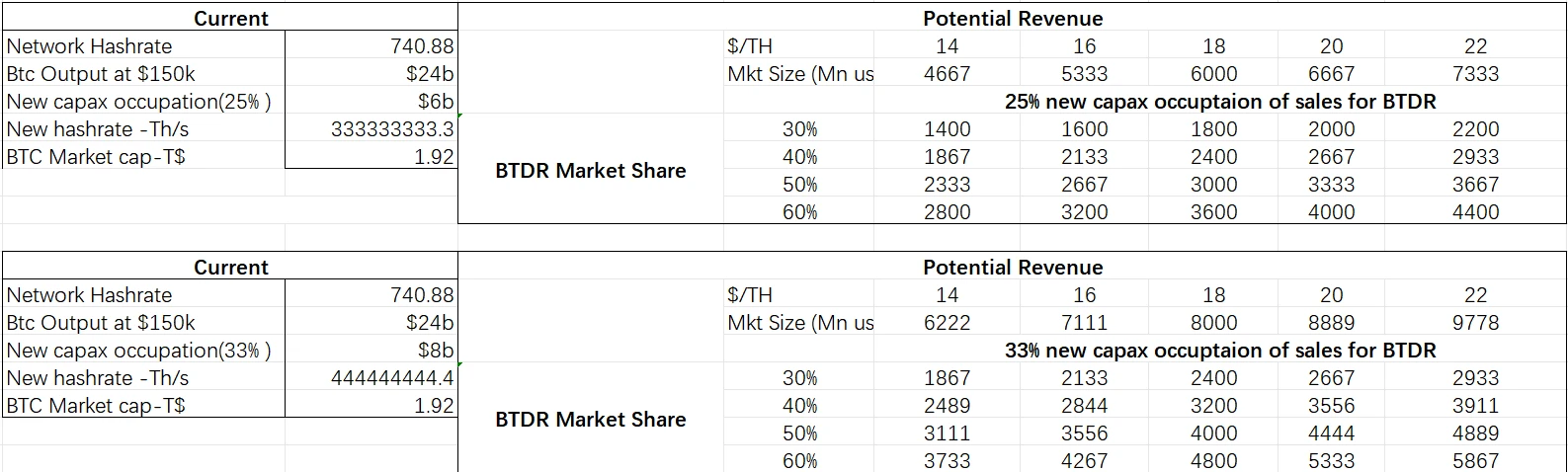

圖 8 :比特小鹿礦機銷售模型測算

資料來源:模型預測

圖 9 :比特小鹿自營礦場預測模型

資料來源:模型預測

當前北美主流礦股公司平均 1.7 億美元/EHs 的估值方式最為貼近市場共識。有理由認為未來兩年,小鹿的實際自營礦場將達到 120 – 220 EH/s 之間,可考市值約 204 億美金至 374 億美金之間,較當前股價空間 4.8 – 9.7 倍。

圖 10 :主要北美礦股公司估值

投資風險:

1. 比特幣價格波動風險;

2. 制裁導致的臺積電流片風險。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7745粉絲數

0