深入探討現有穩定幣模型:如何結束貨幣內战?

自 Tether 推出首個以美元支持的加密數字貨幣以來,已經過去了十年。自那時起,穩定幣已成為加密貨幣領域最廣泛採用的產品之一,目前市值接近 1800 億美元。盡管取得了如此顯著的增長,但穩定幣仍面臨多挑战和限制。

這篇文章深入探討了現有穩定幣模型的問題,並試圖預測我們如何結束貨幣內战。

一、穩定幣 = 債務

在深入討論之前,讓我們先介紹一些基礎知識,以便更好地理解穩定幣的含義。

幾年前,當我开始研究穩定幣時,曾對人們將其描述為債務工具感到困惑。但當我深入研究當前金融體系中貨幣是如何創造時,我开始明白了這一點。

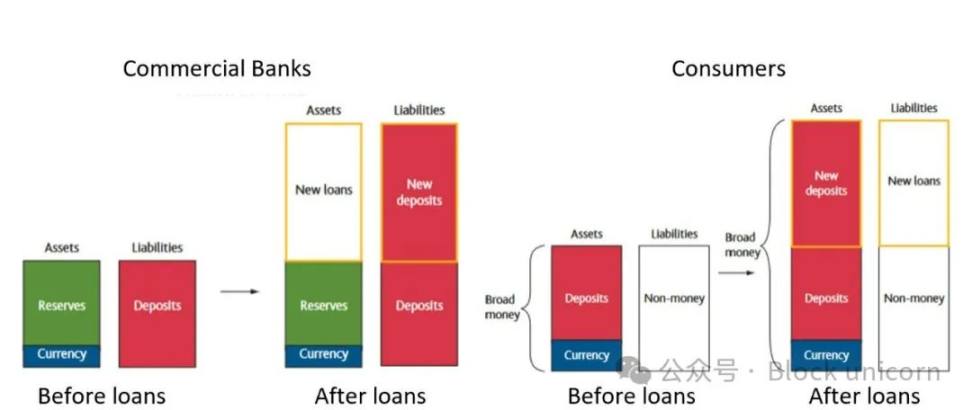

在法定貨幣體系中,貨幣主要是在商業銀行(以下簡稱「銀行」)向客戶提供貸款時產生的。但這並不意味着銀行可以憑空創造貨幣。在創造貨幣之前,銀行必須首先收到一些有價值的東西:你償還貸款的承諾。

假設你需要融資來購买一輛新車。你向當地銀行申請貸款,一旦獲得批准,銀行將向你的账戶存入與貸款金額相匹配的存款。此時系統中便創造出了新的貨幣。

當你將這些資金轉給賣車的人時,如果賣方在另一家銀行开戶,存款可能會轉移到另一家銀行。然而,這些錢仍留在銀行系統內,直到你开始償還貸款為止。貨幣通過貸款被創造,通過還款被銷毀。

圖 1 :通過額外貸款創造貨幣

資料來源:《現代經濟中的貨幣創造》(英格蘭銀行)

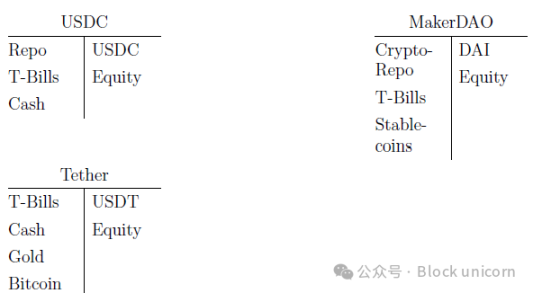

穩定幣的運作方式有些類似。穩定幣是在發行方發放貸款時創建的,並通過借款人的還款而被銷毀。像 Tether 和 Circle 這樣的中心化發行方會鑄造代幣化的美元(Tokenized USD),這些美元本質上是基於借款人存入的美元存款而發行的數字借據(IOU)。而 DeFi 協議(如 MakerDAO 和 Aave)也通過貸款鑄造穩定幣,不過這種發行是由加密資產作為抵押,而非法幣。

由於其債務由各種形式的抵押品支持,穩定幣發行方實際上充當了加密銀行的角色。Steakhouse Financial 的創始人 Sebastien Derivaux 在他的研究《加密美元與貨幣等級》(Cryptodollars and the Hierarchy of Money)中進一步探討了這種類比。

圖 2 :加密美元的二維矩陣

資料來源:《加密美元與貨幣等級》(Cryptodollars and the Hierarchy of Money), 2024 年 9 月

Sebastien 根據穩定幣的儲備性質(如 RWA 的鏈下資產與鏈上加密資產)以及模型是完全儲備還是部分儲備,使用二維矩陣對穩定幣進行分類。

以下是一些值得注意的例子:

-

USDT:主要由鏈下儲備支持。Tether 的模型是部分儲備,因為每個 USDT 並非 1: 1 由現金或現金等價物(如短期國債)支持,還包括商業票據和公司債券等其他資產。

-

USDC:USDC 也由鏈下儲備支持,但與 USDT 不同,它保持了完全儲備狀態(1: 1 由現金或現金等價物支持)。另一種流行的法幣支持的穩定幣 PYUSD 也屬於這一類別。

-

DAI:DAI 由 MakerDAO 發行,且由鏈上儲備支持。DAI 通過其超額抵押結構進行部分儲備。

圖 3 :當前加密美元發行方的簡化資產負債表

資料來源:《加密美元與貨幣等級》(Cryptodollars and the Hierarchy of Money), 2024 年 9 月

與傳統銀行一樣,這些加密銀行的目標是通過承擔適度的資產負債表風險,為股東創造可觀的回報。風險足以盈利,但又不能高到危及抵押品和面臨破產風險。

二、現有模型的問題

雖然穩定幣比傳統金融(TradFi)替代品具有更低交易成本、更快結算速度以及更高收益等理想特性,但現有模型仍然面臨許多問題。

(1)碎片化

根據 RWA.xyz 的數據,目前有 28 種活躍的與美元掛鉤的穩定幣。

圖 4 :現有穩定幣的市場份額

資料來源:RWA.xyz

正如傑夫·貝佐斯 (Jeff Bezos) 的名言:「你的利潤空間就是我的機會」。盡管 Tether 和 Circle 繼續主導穩定幣市場,但近年來的高利率環境催生了一波新進入者,他們試圖在這些高利潤中分一杯羹。

擁有如此多穩定幣選項的問題在於,盡管它們都代表代幣化的美元,但它們之間並不互通。例如,一個持有 USDT 的用戶無法無縫地在只接受 USDC 的商戶處使用它,盡管兩者都與美元掛鉤。用戶可以通過中心化或去中心化交易所將 USDT 換成 USDC,但這增加了不必要的交易摩擦。

這種碎片化的格局類似於中央銀行時代之前,當時各個銀行都發行自己的鈔票。在那個時代,銀行鈔票的價值因其信譽穩定性而波動,如果發行銀行倒閉,甚至可能變得一文不值。價值缺乏標准化導致市場效率低下,使跨區域貿易變得困難且成本高昂。

中央銀行的成立就是為了解決這個問題。通過要求成員銀行維持儲備账戶,它們確保銀行發行的紙幣可以在整個系統中按面值被接受。這種標准化實現了所謂的「貨幣單一性」,這使得人們可以將所有紙幣和存款視為等價物,而不管發行銀行的信譽如何。

但 DeFi 缺乏一個中央銀行來建立貨幣統一性。一些項目,如 M^ 0 (@m 0 foundation),正在嘗試通過开發去中心化的加密美元發行平臺來解決互操作性問題。我個人對他們的宏偉愿景充滿期待,但挑战顯著,他們的成功仍在努力中。

(2)交易對手風險

設想你在摩根大通 (J.P. Morgan, JPM) 擁有一個账戶。雖然美國的官方貨幣是美元 (USD),但該账戶余額實際上代表了一種銀行票據,我們可以將其稱為 jpmUSD。

如前所述,jpmUSD 通過 JPM 與央行的協議以 1: 1 的比例與美元掛鉤。你可以將 jpmUSD 兌換成實物現金,也可以在銀行系統內以 1: 1 的匯率將其與其他銀行的票據(如 boaUSD 或 wellsfargoUSD)互換使用。

圖 5 :貨幣等級結構的示意圖

資料來源:#4 | 貨幣分類:從代幣到穩定幣(Dirt Roads)

正如我們可以堆疊不同的技術來創建數字生態系統一樣,各種形式的貨幣也可以分層構建貨幣層級。美元和 jpmUSD 都是貨幣的形式,但 jpmUSD(或「銀行幣」)可以被視為美元(「代幣」)之上的一層。在這一等級結構下,銀行幣依賴於基礎代幣的信任和穩定性,並由美聯儲和美國政府的正式協議支持。

法幣支持的穩定幣(如 USDT 和 USDC)可以被描述為這一等級結構之上的新層。它們保留了銀行幣和代幣的基本特質,同時增加了區塊鏈網絡的優勢以及與 DeFi 應用程序互操作性的優勢。雖然它們充當現有貨幣堆棧之上的增強型支付軌道層,但它們仍然與傳統銀行系統緊密相連,因此帶來了交易對手風險。

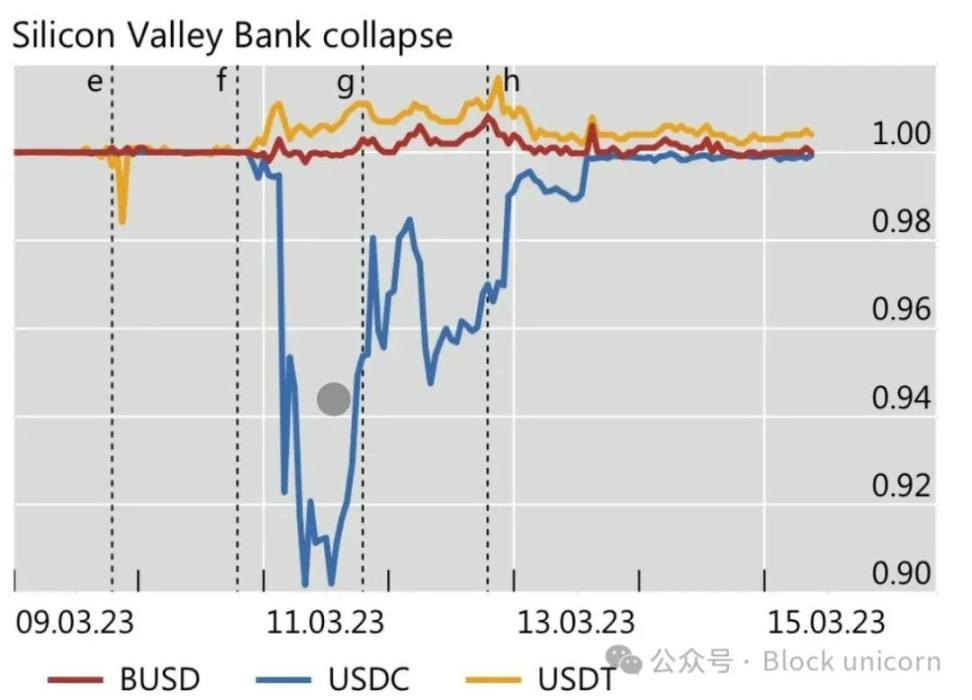

中心化穩定幣發行方通常將其儲備投資於安全且流動性強的資產,如現金和短期美國政府證券。雖然信用風險較低,但由於只有一小部分銀行存款由聯邦存款保險公司 (FDIC) 承保,因此交易對手風險較高。

圖 6 :SVB 崩盤期間穩定幣價格的波動

資料來源:《穩定幣與代幣化存款:對貨幣單一性的影響》(BIS)

例如,在 2021 年 Circle 在受監管金融機構持有的約 100 億美元現金中,只有 175 萬美元(約 0.02% )是受到 FDIC 存款保險的保障。

當硅谷銀行 (SVB) 倒閉時,Circle 面臨失去其在該銀行大部分存款的危險。如果政府沒有採取特別措施為所有存款提供擔保,包括那些超過 25 萬美元 FDIC 保險上限的存款,USDC 可能會永久與美元脫鉤。

(3)收益率:逐底競爭

在這一輪周期中,圍繞穩定幣的主導敘事是「向用戶返還收益」的概念。

出於監管和財務原因,中心化穩定幣發行人保留了用戶存款產生的所有利潤。這導致實際推動價值創造的各方(用戶、DeFi 應用程序和做市商)與獲取收益的各方(發行方)之間產生脫節。

這種差異為新一波穩定幣發行方鋪平了道路,他們使用短期財富或這些資產的代幣化版本鑄造穩定幣,並通過智能合約將基礎收益重新分配給用戶。

雖然這是朝着正確方向邁出的一步,但這也促使發行方大幅削減費用,以獲取更大的市場份額。當我審查 Spark Tokenization Grand Prix 的代幣化貨幣市場基金提案時,這種收益爭奪战的激烈程度顯而易見。Spark Tokenization Grand Prix 旨在整合 10 億美元的代幣化金融資產作為 MakerDAO 的抵押品。

最終,收益率或費用結構不能成為長期的差異化因素,因為它們可能會趨向於維持運營所需的最低可持續利率。發行方將需要探索替代的貨幣化策略,因為穩定幣的發行本身不會積累價值。

三、預測不穩定的未來

《三國演義》是東亞文化中深受喜愛的經典著作,背景設定在漢朝末年,當時群雄割據,战爭不斷。

故事中的一個關鍵战略家是諸葛亮,他提出了將中國劃分為三個獨立的地區,每個地區由三方战爭勢力各自控制的著名战略。他的「三國」战略旨在防止任何一個王國獲得統治地位,從而創造出一個平衡的權力結構,以恢復穩定與和平。

我不是諸葛亮,但穩定幣也可能受益於類似的三分法策略。未來的格局可能分為三個領域:(1)支付,(2)收益,和(3)中間層(所有介於兩者之間的內容)。

-

支付:穩定幣提供了一種無縫、低成本的跨境交易結算方式。USDC 目前在這方面處於領先地位,其與 Coinbase 和 Base Layer 2 的合作可能會進一步鞏固其地位。DeFi 穩定幣應當避免直接與 Circle 競爭支付領域,而應將精力集中在具有明顯優勢的 DeFi 生態系統中。

-

收益:發行收益型穩定幣的 RWA 協議應該向 Ethena 學習,Ethena 已經破解了通過加密貨幣原生產品和相關產品產生高收益且相對可持續收益的祕訣。無論是利用其他 delta 中性策略,還是創建復制傳統金融 (TradFi) 掉期的合成信用結構,由於 USDe 面臨可擴展性上限,這一領域都有增長空間。

-

中間層:對於收益不高的去中心化穩定幣,有機會統一分散的流動性。一個互操作的解決方案將最大化 DeFi 匹配貸方和借方的能力,並進一步簡化 DeFi 生態系統。

穩定幣的未來仍不確定。但這三個部分之間的平衡權力結構可能會結束「貨幣內战」,並為生態系統帶來急需的穩定。與其進行零和博弈,這種平衡將為下一代 DeFi 應用提供堅實基礎,並為進一步創新鋪平道路。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

薩爾瓦多不能定投比特幣了?與IMF達成14億鎂貸款協議,將限制購買BTC

國 際貨幣基金組織(IMF)長期敦促薩爾瓦多政府放棄其比特幣計劃,並表示若政府妥協,將可獲得貸款支...

幣安 Alpha 首日上架 10 個新代幣,表現如何?社群認為是 Alpha 嗎

昨 (18)日,幣安交易所 宣布 推出幣安錢包內新平臺 Binance Alpha,幣安共同創辦人...

鮑威爾「打臉」特朗普,BTC 跳水 5% 險守 10 萬關口

撰文:BitpushNews 當地時間周三下午,美聯儲宣布將基准政策利率下調 25 個基點,但暗示...

24H熱門幣種與要聞 | 美聯儲降息25個基點,並預計2025年將降息兩次(12.19)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

星球日報

文章數量

7633粉絲數

0