「胖錢包」理論:最終用戶與貨幣化的機會

縱觀加密貨幣發展史,區塊鏈堆棧中的價值捕獲一直是人們重點討論的話題。核心爭論一直停留在協議層和應用層之間,但堆棧中還有一個大多數人都忽略了的第三層:錢包。

「胖錢包」理論認為,隨着協議和應用程序「瘦身」,誰擁有了最有價值的兩種資源——分銷和訂單流,誰就能獲得更多的價值。而作為最終的前端,沒有誰比錢包更有能力將這種價值貨幣化。

本文將分三步探討「胖錢包」理論。首先,我們將概述三種結構趨勢,它們將繼續推動協議層和應用層商品化。其次,我們將探索錢包盈利的各種途徑,包括按訂單支付 (PFOF) 和應用程序分發服務 (DaaS)。最後,我們將探討為什么 Jupiter 和 Infinex 可能在爭奪用戶的競爭中擊敗錢包。

協議和應用程序瘦身

區塊鏈堆棧中價值最終將在哪裏匯聚的問題可以簡化為一個簡單的框架。對於堆棧的每個相應層,請問自己以下問題:

如果這一層中產品提高了費用,用戶是否會離开去選擇更便宜的替代品?

簡單來說,如果 Arbitrum 提高了費率,用戶是否會轉而使用其他協議(如 Base),反之亦然?同樣,在應用層,如果 dYdX 提高了費率,用戶是否會轉而使用其它無差別的永續 DEX。

根據這一邏輯,我們可以確定轉換成本最高的地方,從而確定誰擁有強大的定價權。同樣,我們可以使用此框架確定轉換成本最低的地方,從而確定堆棧的哪一層將隨着時間的推移而日益商品化。

雖然從歷史上看,協議擁有強大的定價權,但我相信這種情況正在改變。如今,有三種結構性趨勢正在日益「削弱」協議層:

-

多鏈應用和鏈抽象: 隨着應用為保持競爭力而多鏈部署,跨區塊鏈的用戶體驗將變得越來越難以區分,反過來,協議層的切換成本只會越來越低。此外,通過抽象跨鏈橋,鏈抽象還將進一步壓縮切換成本。因此,應用將不再受制於一條鏈的網絡效應,相反,鏈將越來越受制於應用的流量分布。

-

MEV 供應鏈的成熟: 雖然 MEV 永遠不會被完全淘汰,但無論是在應用層還是在接近底層的地方,都有許多舉措重新分配從用戶那裏提取的 MEV。重要的是,隨着 MEV 供應鏈的不斷成熟,價值將越來越多地積累到 MEV 供應鏈上,然後被具有最獨家用戶訂單流的應用所捕獲。這意味着協議將失去議價能力,而前端和錢包的地位將上升。

-

代理範式崛起: 在一個交易主要由代理和「求解器」而不是人類執行的世界裏,吸引這種代理流將成為區塊鏈生存的必要條件。重要的是,鑑於代理和「求解器」被編程為專注於優化最佳執行,協議將不再圍繞「一致性」等無形資產競爭。相反,交易費用和流動性才是最重要的,這只會進一步「削弱」協議層,因為協議被迫壓縮費用並激勵流動性以保持競爭力。

因此,重新審視我們最初的問題:如果一個協議提高了它的費用,用戶是否會離开它去尋找更便宜的替代方案? 雖然今天可能還不明顯,但我相信隨着轉換成本的不斷壓縮,越來越多協議的答案會是:YES。

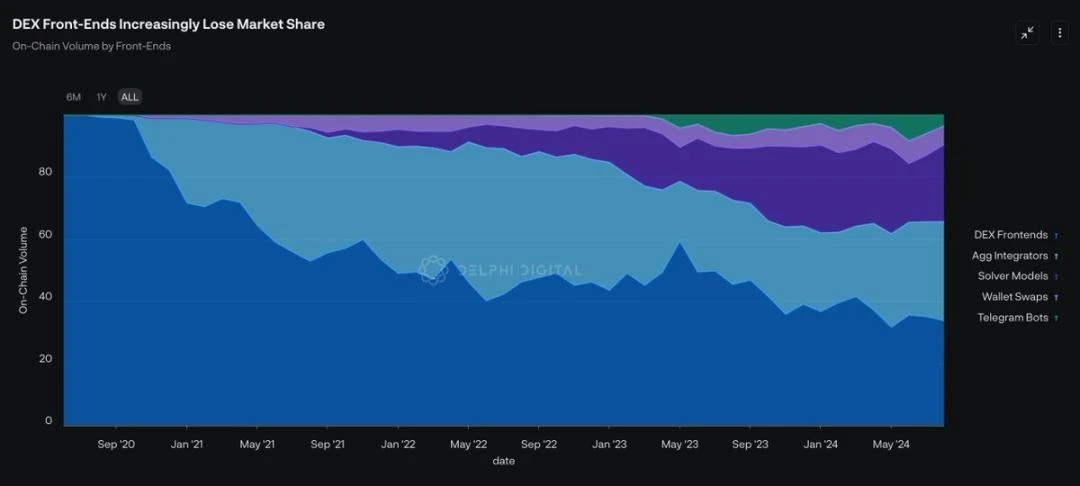

數據來源:Dune Analytics @0x Kofi

直觀而言,人們會認為,如果協議被削弱,應用程序也必然變得越來越強大。雖然應用程序肯定會重新獲得部分價值,但「胖應用程序」這一理論本身就是簡略的。不同垂直應用程序的價值積累方式不同,問題不應該是「應用程序會變得越來越胖嗎?」 ,而是「具體是哪些應用程序?」

正如我在《加密貨幣市場護城河的新框架》所提到,加密應用程序獨有的結構差異(可分叉性、可組合性和基於代幣獲取價值)能夠降低新興競爭對手的進入門檻和成本。因此,盡管少數應用程序擁有一些無法簡單復制的屬性,但作為加密應用程序,培育護城河並維持市場份額是極其困難的。

再次回到我們最初的框架:如果一款應用提高了費用,用戶是否會轉而選擇更便宜的替代品? 我認為 99% 的應用都會有這個問題。因此,我預計大多數應用將難以捕獲價值,因為开啓收費开關必然會導致用戶轉向下一個提供更豐厚激勵的無差異應用。

最後,我認為人工智能代理和求解器的興起對應用程序的影響與對協議的影響類似。鑑於代理和「求解器」主要針對執行質量進行優化,我預計應用程序也將被迫在吸引代理流方面展开激烈競爭。雖然從長遠來看,流動性網絡效應應該會形成贏家通喫的局面,但在短期和中期內,我預計應用程序將經歷一場逐底競爭。

這就引出了一個問題,如果協議和應用程序都不斷削弱,那么價值將在哪裏重新聚合?

「胖錢包」理論

最簡單的答案是:誰擁有最終用戶,誰就是贏家。雖然理論上,這可以是包括應用程序在內的任何前端,但「胖錢包」理論認為,沒有誰比錢包更接近用戶。

錢包主導加密貨幣的移動用戶體驗:要了解誰在移動網絡中擁有最終用戶,最好的試金石是問以下問題:用戶最終與哪個 Web2 應用程序交互?雖然大多數用戶與 Uniswap 的前端「交互」進行交易,但他們仍然通過錢包應用程序訪問此前端。這意味着,如果移動設備主導加密貨幣用戶體驗,錢包只會繼續加強與最終用戶的聯系。

錢包就是用戶所在的地方:加密應用本質上是金融。與 Web2 不同,幾乎每筆鏈上交易都是某種形式的金融交易。因此,账戶層對加密用戶來說至關重要。此外,還有一些錢包層的獨特功能:支付、闲置用戶存款的原生收益、自動化投資組合管理以及其他消費者用例,例如加密借記卡。

錢包的轉換成本高得驚人:雖然從理論上講,轉換錢包就像復制粘貼種子短語一樣簡單,但對於大多數普通人來說,這仍然是一個心理症結。鑑於用戶對錢包提供商的信任程度很高,我認為品牌和「親和力」是錢包層面護城河的強大來源。再次回顧我們最初的問題:如果錢包提高了費用,用戶是否會轉而選擇更便宜的替代品?答案似乎是:「NO」。MetaMask 錢包內的交換功能收取 0.875% 的費用,但仍然有大量用戶使用。

鏈抽象:雖然鏈抽象在技術上是一個棘手的問題,但更引人注目的解決方案之一是在錢包層解決鏈抽象問題。我可以通過單個账戶余額輕松訪問任何鏈上的任何應用程序,這個想法似乎特別直觀。oneBalance、Brahma、Polaris、Particle Network、Ctrl Wallet 和 Coinbase 的智能錢包都在朝着這個愿景邁進。未來,我預計更多的團隊將通過錢包層的鏈抽象來滿足用戶的需求。

與 AI 的獨特協同作用:雖然我預計 AI 代理將越來越多地將區塊鏈堆棧的其余部分商品化,但用戶仍然需要授權代理最終代表他們執行交易。這意味着錢包層最適合成為 AI 代理的規範前端。在账戶層集成 AI 的\成果還包括自動質押、收益耕作策略等。

我們已經闡述了「為什么」錢包將擁有最終用戶關系,那么讓我們來思考一下它們將「如何」 將這種關系貨幣化。

貨幣化的機會

錢包實現盈利的第一個機會是擁有用戶訂單流。正如我之前提到的,盡管 MEV 供應鏈將繼續發展,但有一件事將不可避免成為事實:價值將不成比例地歸屬於擁有最獨家訂單流訪問權的人。

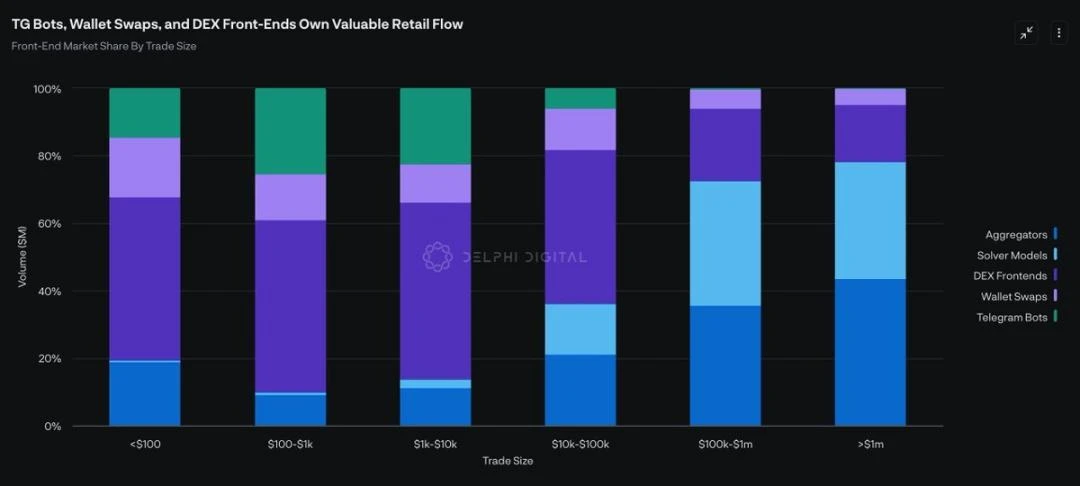

如今,按交易量計算,擁有大部分訂單流的前端是求解器和 DEX。然而,單從這張圖表看不出什么細微差別。重要的是要明白,並非所有訂單流都是對等的。訂單流有兩種:( 1) 費用敏感型訂單流和 ( 2) 費用不敏感型訂單流。

一般來說,求解器和聚合器主導着「費用敏感」訂單流。鑑於這些用戶的交易規模通常超過 10 萬,執行對他們而言很重要。這些交易者不會接受哪怕 10 個基點的超額費用。因此,「費用敏感」交易者是價值較低的客戶群體。盡管按交易量計算,這些交易佔據了前端市場的大部分份額,但每 1 美元交易產生的價值要少得多。

相反,錢包交換和 TG 機器人擁有更有價值的用戶群:「費用不敏感」的交易者。這些交易者不是為執行付費,而是為便利付費。因此,為交易支付 50 個基點對這些用戶來說無關緊要。因此,TG 機器人和錢包交換每 1 美元交易量產生的收入要高得多。

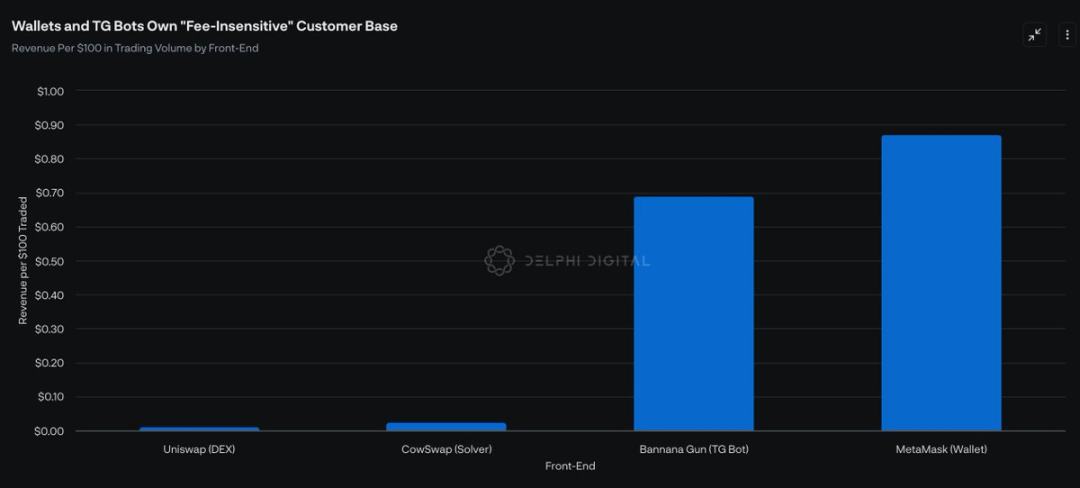

展望未來,如果錢包能夠利用上述趨勢並繼續擁有終端用戶關系,我預計錢包內交換功能將繼續蠶食其他前端的市場份額。更重要的是,即使他們只能將市場份額提高 5% ,也將產生巨大影響,因為錢包交換每交易 100 美元產生的收入幾乎是 DEX 前端的 100 倍。

錢包因為接近最終用戶而獲利的第二個機會是:分銷服務(DaaS)。

除了充當用戶在鏈上交互的規範前端之外,應用程序最終還是要依賴錢包作為分銷渠道,尤其是在移動網絡中。因此,與蘋果公司通過 iOS 賺錢的方式類似,錢包可以與應用程序達成獨家協議,以換取分銷服務。例如,錢包提供商可以建立自己的應用商店,並通過某種收益分成協議向應用程序收費。

同樣,錢包提供商也可以引導用戶使用特定應用,以換取一些經濟共享。這種方法比傳統廣告的優勢在於,用戶可以無縫地從錢包中進行購买並與應用交互。Coinbase 似乎已經在探索類似的道路,推出了「特色」應用和錢包內「任務」。

錢包還可以通過贊助用戶交易來促進新興區塊鏈的發展,從而獲得一些經濟回報。例如,也許 Bearachain 只是想讓用戶加入他們的區塊鏈。他們可以向 Metamask 支付費用,以贊助 Bearachain 上的跨鏈費用和 Gas 費用。鑑於錢包最終擁有最終用戶,他們可以協商一些有利的條款。

隨着越來越多的用戶通過錢包作為主要的鏈上網關,我們可以看到需求從「區塊空間」向「錢包空間」的轉變,因為注意力成為加密經濟中最有價值的資源。

胖錢包面臨的挑战

最後,雖然錢包在爭奪終端用戶的競爭中佔據了明顯領先優勢,但我仍然對兩種替代前端的前景感到興奮:

-

Jupiter:通過他們的 DEX 聚合器,Jupiter 已經能夠與最終用戶培養出牢固的關系。這可以說是他們在加密貨幣領域建立其他相關產品的最佳起點,包括他們的 perps DEX、Launchpad、原生 LST,以及最近的 RFQ/Solver 產品。我對 Jupiter 移動應用程序的發布感到特別興奮,因為它可以讓他們搶在錢包之前,在移動環境中獲得最終用戶。

-

Infinex:通過充當 EVM 鏈和 Solana 上應用程序的前端聚合器,Infinex 旨在提供類似 CEX 的體驗,同時保留非托管和無需許可等原則。Infinex 最初將提供現貨交易和質押服務,並計劃整合永續合約、期權、借貸、保證金交易、收益挖礦以及法定貨幣入場功能。通過抽象账戶層並使用 Web2 熟悉的功能(例如密鑰),我相信 Infinex 有潛力取代錢包成為規範的加密前端。

雖然我今天還不清楚誰將最終贏得搶奪終端用戶的战爭,但越來越明顯的是(1)用戶注意力和(2)獨家訂單流將繼續成為加密經濟中最稀缺、因而也是最可貨幣化的資源。無論是錢包還是一些替代前端如 Infinex 或 Jupiter,我預計加密領域的價值捕獲之王將是擁有這兩種資源的的項目。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes警告:美股明天可能重演1987年「黑色星期一」,比特幣是避險首選?

美 國總統川普在 3 日宣布對包括臺灣在內的多個國家實施「對等關稅」後,全球金融市場初現劇烈動盪。...

腦哥訪問臺大醫學系高材生:靠合約狂賺百萬,卻被以太坊插針爆倉90%資產

擁 有超過 27 萬訂閱數的區塊鏈 Youtuber 腦哥,近期在他的個人頻道「腦哥 Chill塊...

ChainCatcher HK 實探|一文速覽 BNB Chain MVB 第九期入圍項目,誰將是下一匹黑馬?

4月5日,香港銅鑼灣謝斐道535號,AWS辦公空間內,一場低調而專注的閉門活動正在進行。BNB C...

HashKey Eco Labs CEO Kay公布HashKey Chain品牌升級:構建金融和RWA的首選公鏈

2025年4月6日,由萬向區塊鏈實驗室和HashKey集團聯合主辦的第三屆Web3 Festiva...

下周必關注|對等關稅將於4月9日生效;3月CPI數據即將公布(4.7-4.13)

下周重點預告 4 月 9 日 白宮高級官員:基准關稅稅率將於 4 月 5 日凌晨生效,對等關稅將於...

星球日報

文章數量

8830粉絲數

0

評論