什么才是加密項目真正的護城河?

原文標題:A New Framework For Identifying Moats In Crypto Markets

編者按:在當前競爭激烈的加密市場中,護城河的概念不再局限於傳統的流動性與 TVL。隨着 DeFi 應用的迅速發展,僅依靠流動性優勢已不足以在長期中立於不敗之地。本文深入探討了加密應用如何通過品牌、用戶體驗的差異化以及持續推出新功能,來建立真正具有防御力的護城河。通過分析 Uniswap 和 Hyperliquid 等案例,我們揭示了在這個充滿不確定性的行業中,持續創新才是抵御競爭、實現價值捕獲的關鍵所在。

每家公司的成功——無論是科技巨頭還是百年老店——都可以歸結為它的護城河。無論是網絡效應、用戶遷移成本,還是規模經濟,護城河最終讓公司能夠逃避競爭的自然法則,並可持續地捕獲價值。

雖然對於加密貨幣投資者來說,防御性通常是事後才考慮的因素,但我認為在當前的市場背景下,護城河的概念更加重要。這是因為加密應用中有三種獨特的結構性差異:

· 可分叉性:應用程序的可分叉性意味着加密市場的進入壁壘更低。

· 可組合性:由於應用和協議具有互操作性,用戶的轉換成本本質上更低。

· 基於代幣的用戶獲取:使用代幣激勵作為有效的用戶獲取工具意味着加密項目的客戶獲取成本(CAC)結構性地更低。

這些獨特的屬性共同加速了加密應用的競爭法則。一旦一個應用程序开啓了「收費开關」,不僅會有無數其他無法區分的應用程序提供類似但更便宜的用戶體驗,而且甚至可能會有一些應用程序通過代幣補貼和積分來補貼用戶。

從邏輯上推導下去,在沒有護城河的情況下, 99% 的應用程序將不可避免地陷入一場「價格战」,從而無法避免商品化的命運。

雖然我們在傳統市場中有很多理解護城河的先例和啓發,但我們缺乏能夠解釋這些結構性差異的相應框架。本文旨在填補這一空白,深入探討構成可持續護城河的根本要素,並由此識別出能夠可持續捕獲價值的少數應用程序。

評估應用防御能力的新框架

「防御力之王」沃倫·巴菲特有一個簡單但有效的方法識別具有防御能力的公司,他會問自己:「如果我有十億美元,並建立一家與這家公司競爭的企業,我能否搶佔大量市場份額?」

通過對這一框架進行一些調整,我們可以在加密市場中運用同樣的邏輯,同時考慮到前面提到的結構性差異:「如果我分叉這個應用,並投入 5000 萬美元的代幣補貼,我能否搶佔並保持市場份額?」

回答這個問題時,你實際上是在模擬競爭法則。如果答案是「能」,那么很可能只是時間問題,一個新興的分叉或無差異競爭者將侵蝕該應用的市場份額。反之,如果答案是「不能」,那么這個應用很可能具備我認為是所有具有防御能力的加密應用共有的特質。

「不可分叉」和「不可補貼」的特性

為了更好地理解我的意思,以 Aave 為例,如果我今天分叉 Aave,沒有人會使用我的分叉版,因為它不會有足夠的流動性供用戶借出,也不會有足夠的用戶來借這些流動性。因此,Aave 這樣的借貸市場中,TVL 和雙邊網絡效應是「不可分叉」的特性。

然而,盡管 TVL 確實為借貸市場提供了一定程度的防御能力,但關鍵在於這些特性是否也對補貼免疫。想象一下,一個資金充足的團隊不僅分叉了 Aave,還設計了一項高達 5000 萬美元的激勵計劃以獲取 Aave 的用戶。如果競爭對手能夠達到一個有競爭力的流動性門檻,那么用戶可能沒有太大的動力切換回 Aave,因為借貸市場本質上是無差別的。

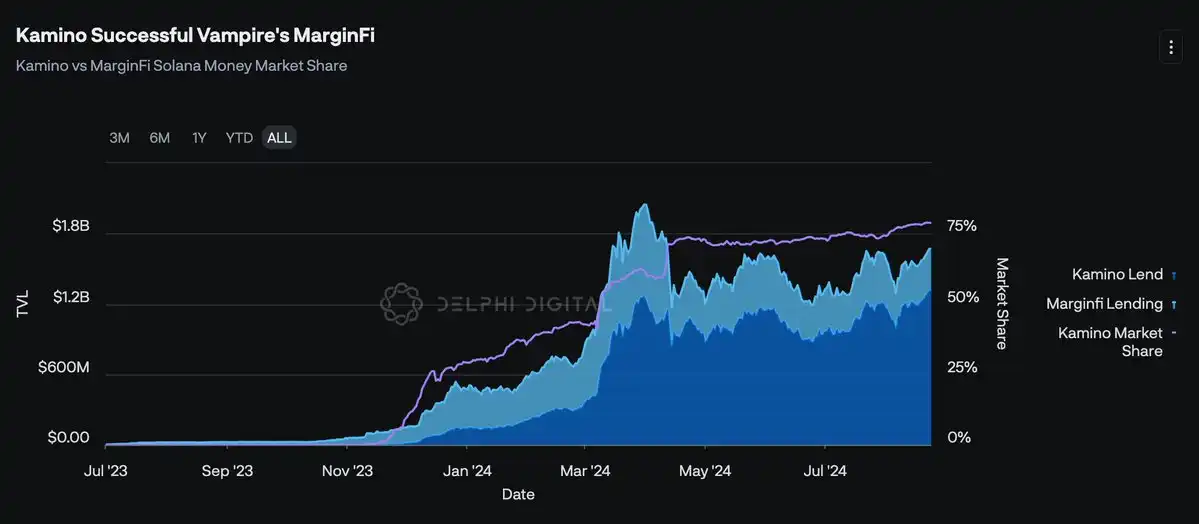

需要澄清的是,我並不認為近期內會有任何團隊能成功吸血 Aave,補貼 120 億美元的 TVL 是一項不小的任務。然而,我認為,對於尚未達到這一規模的其他借貸市場,它們有失去重要市場份額的風險。Kamino 最近在 Solana 生態系統中提供了一個先例。

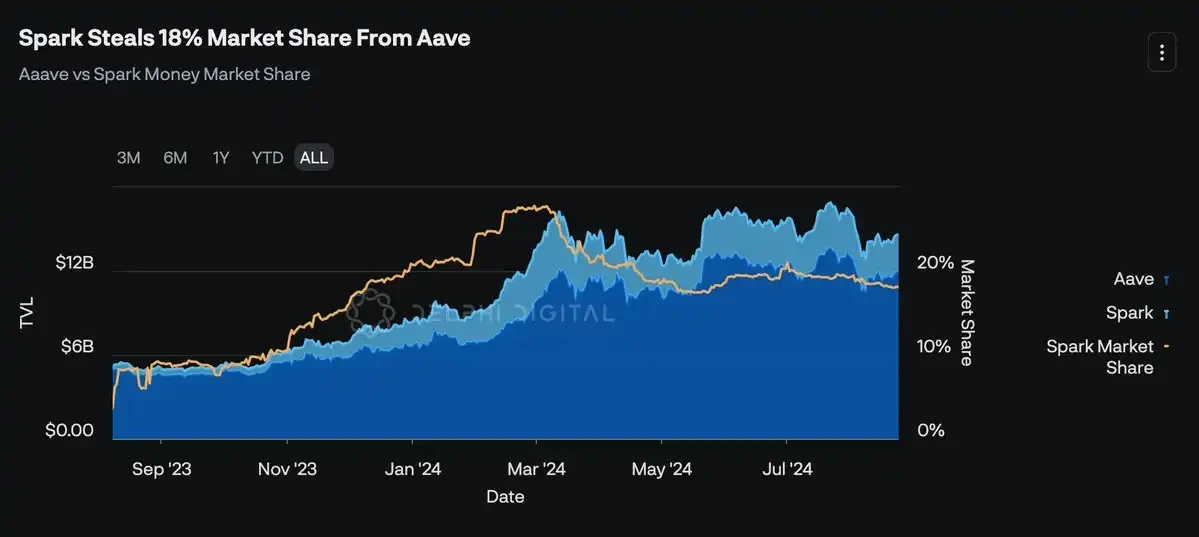

此外,值得注意的是,雖然像 Aave 這樣的大型借貸市場可能能夠抵御新興競爭對手的威脅,但它們未必完全能夠防御來自鄰近應用的橫向整合。例如,MakerDAO 的借貸部門 Spark 自 2023 年 8 月推出 Aave 分叉以來,已經從 Aave 手中奪走了超過 18% 的市場份額。鑑於 Maker 的市場地位,他們能夠有效地吸引並保留用戶,作為 Maker 協議的合理延伸。

因此,如果缺乏其他無法輕易被補貼的特性(例如嵌入 DeFi 市場結構中的抵押債倉 CDP),借貸協議的結構性防御能力可能並不像人們想象的那么強大。再次自問——如果我分叉這個應用,並投入 5000 萬美元的代幣補貼,我能否搶佔並保持市場份額?——我認為,對於大多數借貸市場來說,答案實際上是肯定的。

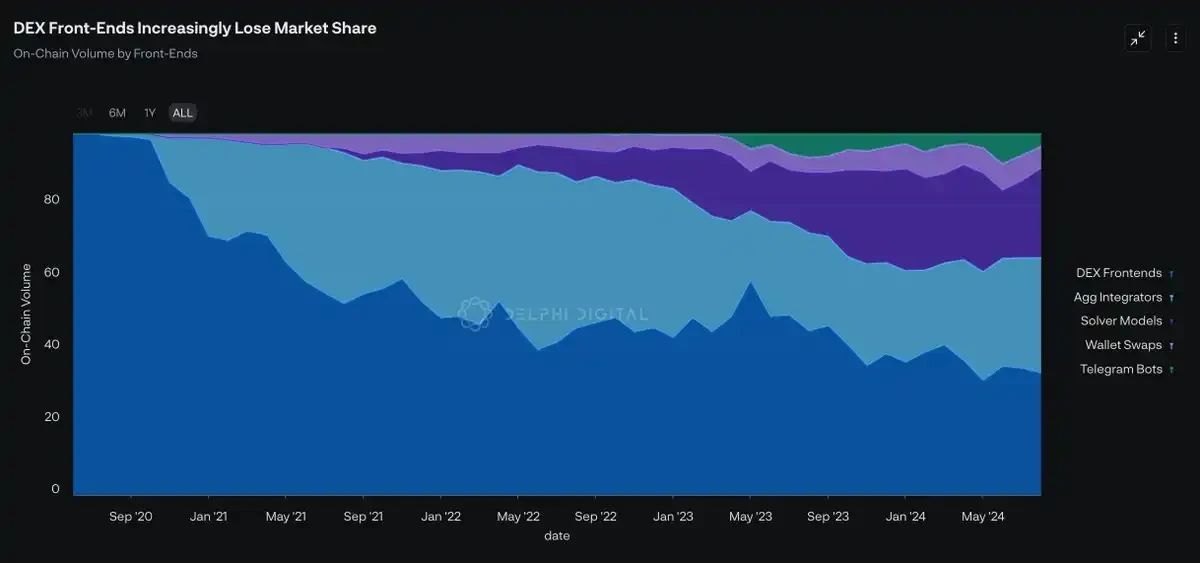

前端將捕獲更多價值

聚合器和分叉前端的流行,使得 DEX 市場的防御性問題更加復雜。歷史上,如果你問我哪種模式更具防御性——去中心化交易平臺還是聚合器——我的回答顯然是去中心化交易平臺。歸根結底,前端只是查看後端的不同視角,聚合器之間的轉換成本本質上較低。

相反,去中心化交易平臺擁有流動性層,使用流動性較少的分叉交易平臺的轉換成本則要高得多,這會帶來更多滑點和更差的淨執行結果。因此,鑑於流動性是無法分叉的,而且在大規模上也更難補貼,我曾認為 DEX 具有更強的防御能力。

盡管這一觀點在長期內依然成立,但我認為天平可能正在向前端傾斜,越來越多的價值將被前端捕獲。我的思路可以歸結為四個原因:

流動性比你想象的更像商品

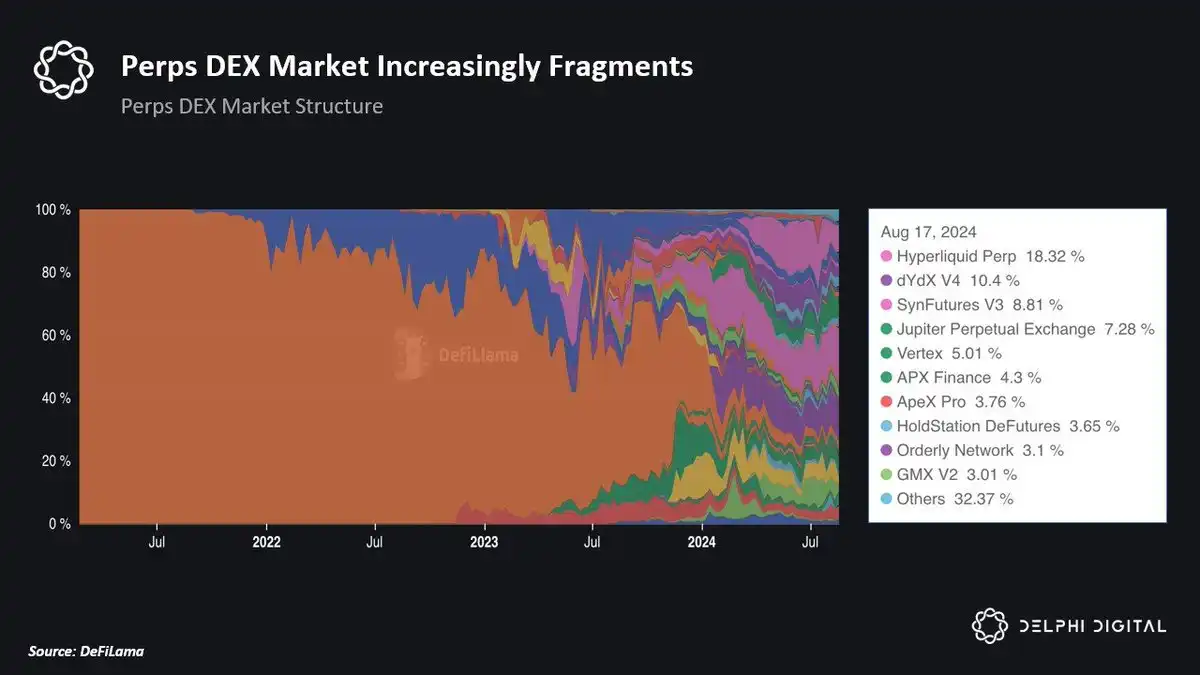

與 TVL 類似,盡管流動性本質上是「不可分叉」的,但它並不對補貼免疫。DeFi 歷史上有許多先例似乎印證了這一邏輯(例如 SushiSwap 的吸血攻擊)。永續合約市場的結構性不穩定性也反映了僅憑流動性無法成為可持續護城河的事實。無數新興的永續合約 DEX 能夠迅速獲得市場份額,表明啓動流動性的壁壘本質上較低。

在不到 10 個月的時間裏,Hyperliquid 現已成為交易量最高的永續合約 DEX,超越了 dYdX 和 GMX,它們曾分別佔據永續市場 50% 以上的份額。

前端正在演變

如今,最受歡迎的「聚合器」是基於意圖的前端。這些前端將執行任務外包給一個由「求解者」組成的網絡,求解者相互競爭,以為用戶提供最佳執行。重要的是,一些基於意圖的 DEXs 還接入了鏈下的流動性來源(如中心化交易平臺、做市商)。這使得這些前端能夠繞過流動性啓動階段,立即提供具有競爭力、甚至更好的執行結果。直觀上,這削弱了鏈上流動性作為現有 DEXs 的防御護城河的作用。

前端掌握了與終端用戶的關系

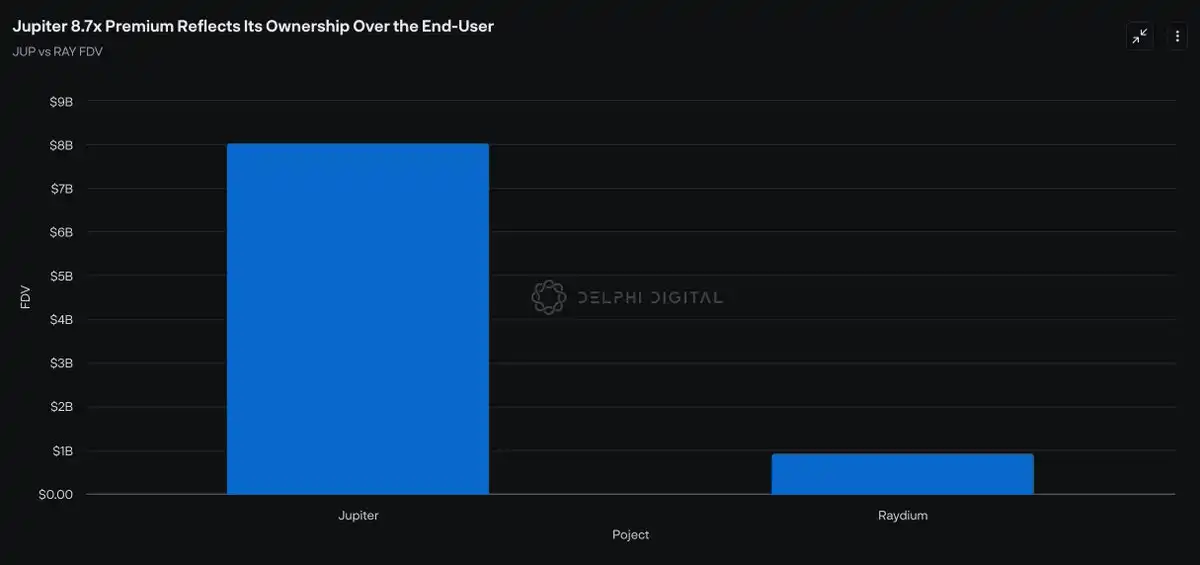

掌控用戶注意力的前端擁有不成比例的議價能力,這使得它們能夠達成獨家合作協議,甚至實現縱向整合。通過其直觀的前端設計和對終端用戶的控制,Jupiter 已成為所有鏈上第四大永續合約 DEX。此外,Jupiter 還成功整合了自己的啓動平臺和 SOL LST,並計劃建立自己的 RFQ/求解器模型。鑑於 Jupiter 與終端用戶的緊密聯系,JUP 的溢價至少在一定程度上是合理的,盡管我預計這一差距最終會縮小。

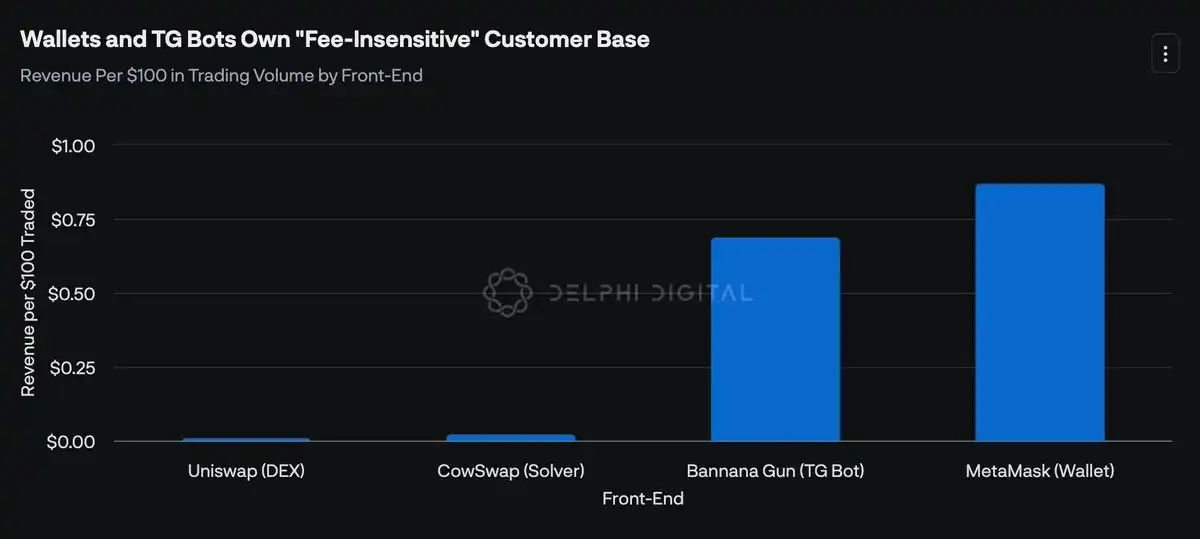

此外,作為終極前端,沒有任何應用比錢包更接近終端用戶。通過在移動端連接散戶,錢包擁有了最有價值的訂單流——「對手續費不敏感的流量」。鑑於錢包的轉換成本本質上較高,這使得像 MetaMask 這樣的錢包提供商能夠通過战略性地向散戶銷售便利性而非最佳執行,累計賺取超過 2.9 億美元的手續費。

此外,盡管 MEV 供應鏈將繼續演變,但有一件事會越來越明顯——價值將不成比例地積累在擁有最獨家訂單流的參與者手中。換句話說,所有旨在重新分配 MEV 的當前舉措——無論是在應用層(如考慮 LVR 的 DEX 等),還是在更底層的層面(如加密內存池、受信執行環境等)——都將不成比例地惠及那些最接近訂單流起點的角色,這意味着協議和應用程序將變得越來越「薄」,而錢包和其他前端由於接近終端用戶將變得越來越「厚」。

我將在未來的一份報告中進一步闡述這一觀點,標題為《胖錢包理論》。

構建應用的護城河

明確來說,我預計流動性網絡效應將在大規模市場中帶來固有的贏家通喫局面,然而,我們離這個未來還很遙遠。因此,在短期到中期內,僅依靠流動性可能仍然是一條無效的護城河。

相反,我認為流動性和 TVL 更像是先決條件,而真正的防御力可能來自無形資產,如品牌、在用戶體驗(UX)上的差異化,以及最重要的——不斷推出新功能和產品的能力。正如 Uniswap 能夠克服 Sushi 的吸血攻擊,是因為他們具備「超越 Sushi 創新」的能力。同樣,Hyperliquid 的迅速崛起可以歸因於團隊構建了 arguably 迄今為止最直觀的永續合約 DEX,並且不斷推出新功能。

簡單來說,雖然流動性和 TVL 可以被新興競爭對手補貼,但一個不斷推出新產品的團隊卻是不可復制的。因此,我預計能夠可持續捕獲價值的應用與那些背後擁有永不止步的創新團隊的應用之間會有高度的相關性。在一個幾乎不可能存在護城河的行業中,這無疑是最強的防御來源。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

新用戶去哪了?「沒人玩」比熊市更可怕,加密專案下一步怎麼走?

加 密行銷工作令人眼花撩亂:從選擇合適的管道,到訊息傳遞,再到團隊協調。你是否應該投資舉辦一場活動...

LIBRA幕後推手又割韭菜!發新幣$WOLF「市值衝上4200萬鎂」後秒歸零

作 為 LIBRA、MELANIA 等代幣發行幕後推手的 Kelsier Ventures 執行長...

空投周報 | Babylon空投注冊截止時間延長至3月19日;Bedrock开放空投查詢(3.10-3.16)

@OdailyChina @web3_golem Odaily星球日報盤點了 2025 年 3 月...

周報 | MGX 對幣安投資 20 億美元,並收購幣安的少數股權;美 SEC 推遲批准 DOGE、XRP、LTC、Solana 與 ADA 現貨 ETF

1、 TON 基金會確認 Telegram 創始人已重獲自由,支持捍衛在线言論自由和隱私權 TON...

牛市結束了?10x Research:比特幣恐再盤整8個月,市場缺抄底買盤

比 特幣在 11 日跌破 7.7 萬美元後反彈,近幾日持續在 8 萬美元上方震盪,儘管在 14 日...

星球日報

文章數量

8596粉絲數

0

評論