“高FDV+低流通”引社區不滿:幣安帶頭調整上幣策略,項目方和散戶該怎么做

作者:Nancy,PANews

近期,由於“高FDV+低流通”類代幣橫行且市場表現普遍疲軟,社區出現反VC/價值幣之風,也進一步刺激MEME和VC/價值幣之間的爭議,其中不乏a16z、Dragonfly等投資機構紛紛下場參與這場激辯。

關於高FDV低流通玩法的爭議聲愈演愈烈之際,加密交易所幣安和OKX相繼對上幣策略進行了調整,特別是幣安對中小型項目的扶持更是引起市場熱議。 交易所進行上幣調整,中小型項目成市場關注對象

5月20日晚,幣安公布了上幣項目公开招募計劃。根據公告顯示,以高估值和低流通量的模式推出代幣會導致未來解鎖時的巨大拋售壓力,這樣的市場結構對普通投資者以及項目的忠實社區成員來說,都是不利的。為培養健康的行業生態系統,幣安將率先支持中小型加密貨幣項目。幣安誠邀優質團隊和項目申請上幣,包括直接上幣(Direct Listing)、Launchpools和Megadrops等。幣安希望通過支持具有良好基本面、有機社區基礎、可持續商業模式和行業責任心的中小型項目,推動區塊鏈生態系統發展。

隨後,OKX也發布了關於代幣上市流程的更新,其在公告指出,所有的上市都要經過上市團隊的廣泛審查過程,並受當地法律限制。未來將改進客戶溝通,以便更詳細地向用戶通知上市情況。

實際上,低流通量和高FDV模式下代幣價格正持續低迷不振,且大量散戶成為流動性退出的“犧牲品”。交易所對上幣規則的調整自然引發各方討論。

有人認為具備技術能力和產品執行力的應用類項目將迎來更多機會。例如,Nothing Research創始合夥人Allen Ding發推文表示,“發揚光大於歐美VC擁有定價權的當下,目前低流通配高FDV的玩法已經成為市場失血的主要原因之一。幣安關注並推出上幣公开招募計劃,應用層項目可能會迎來春天了,特別是對華人背景的創業者我覺得是大利好。因為華人創業團隊大多是產品型/技術型團隊,講故事能力弱,但是技術好+產品執行力極強。應用層類的項目往往是靠場景和經濟模型取勝,不依賴於fancy的敘事和強VC背書,同樣就可以獲得不錯的數據和增長能力。流量時代的來臨+幣安listing審美的轉變,將會是巨大的機會。”

Pink Brains聯合創始人Ignas認為,幣安此舉將成為新趨勢的开端,在識別和獎勵真正的用戶的同時,將減少給內部人士/風險投資人的代幣份額從而更多地分配給社區,且以較低的市值上市也將為新买家留下上漲空間。

也有人對上幣流程給出了更多建議,如HashKey Capital投資負責人Rui發推文提議稱,交易所上幣的每個項目都有太多利益相關方,坑就那么多,總不可能做到所有人都滿意,但有個好玩的機制可以試試看。每期公开3-5個幣的上幣盡調報告然後开個舉報通道,給個時間窗口讓大家舉報項目方的劣跡,然後根據舉報上幣組給項目打分,公布結果分最高的上,看看將PVP做到極致會發生啥。

而由於幣安直接“點名”的中小型項目,被市場認為可帶動社區驅動或者小而美的項目興起,甚至不少社區項目开始提交上幣申請。

不過也有社區成員指出,幣安這類上幣調整治標不治本,說到底市場不接盤的本質還是流動性不足,且低市值也並不意味着會在二級市場有好的市場表現,相比之下散戶更需要的是拉盤。 低流通與高FDV發行趨勢緣何起?

低流通與高FDV曾是破產的FTX/Alameda用於構築龐大儲備資產的手段,如今卻正成為市場的主流玩法。

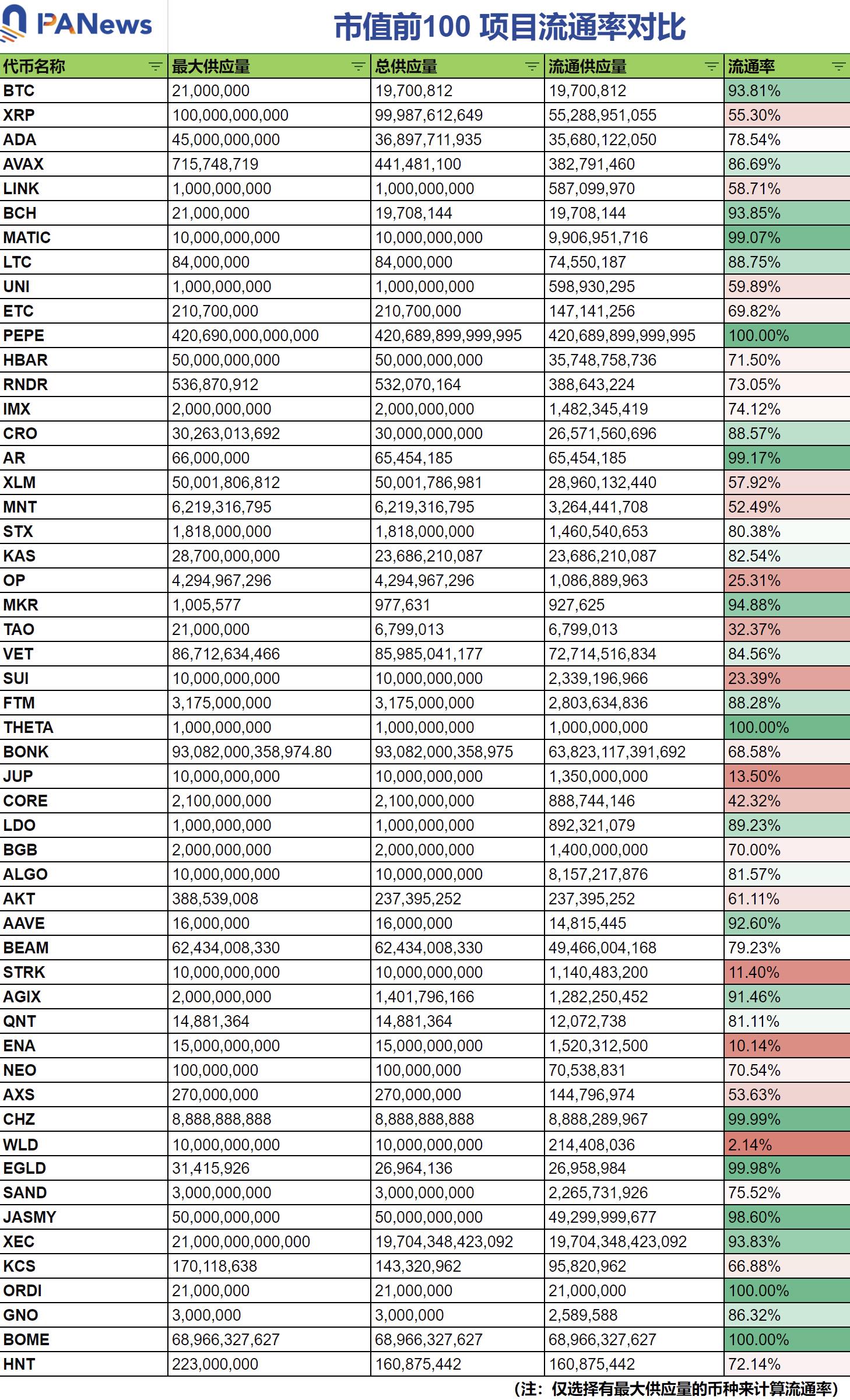

據PANews統計,截至5月21日,市值排名Top 100中流通率低於50%的項目有7個,其中JUP、STRK、ENA和WLD均低於20%。而據今年5月初CoinGecko的研究數據顯示,市場上低流通量的加密貨幣在市值前300名中佔據比例達21.3%,這意味着每5個加密貨幣中就有1個的大部分代幣供應尚未解鎖,導致其市值與完全稀釋估值 (FDV) 的比率低於0.5。大多數低流通量加密貨幣都是市場上相對較新的產品,且即將到來的代幣解鎖帶來的供應過剩預計將繼續給加密市場帶來壓力。

且幣安研究院也在最新發布的報告指出,來自CoinMarketCap和Token Unlocks的數據證實了代幣以低流通供應和高估值發行的趨勢正在增長,預計2024年至2030年將解鎖價值約1550億美元的代幣。如果买方需求和資本流動沒有相應增加,大量代幣進入市場會造成拋售壓力。而要想些代幣在未來幾年保持目前的價格,大約需要800億美元的增量資金流入這些代幣才能匹配待釋放的份額。

對於這種高估值低流通的現象,分析師陳劍認為,主要有兩方面原因造成:一是Web3資本市場發展的繁榮與優質項目的稀缺性極大的不匹配;二是Web3資本市場發展的繁榮與其真正創造出價值極大的不匹配。

Cobie則發文指出,在現代市場中,幾乎所有資產的“價格發現”都是在市場外進行的,這些定價早在代幣實際存在之前就已經被私下瓜分了。由於私募市場的動態,很多價格發現實際上被誇大了。同時,高FDV部分是由於市場需求的自然增長,當前加密領域資本規模增長了100倍,穩定幣供應量增長了100倍,對新的優質加密貨幣代幣的需求增長了100倍。新的代幣將會以更高的價格發行,因為市場需求現在更高,可比較的項目的估值也高得多。且低流通量本身並不是一件壞事,低流通量本身也不會導致不健康的市場或代表不良行為狀態。 項目方和散戶需調整策略

而在加密市場充斥低流通高FDV類代幣的當下,多家機構也給出相應的改善和應對措施。

幣安在報告指出,在代幣經濟學上,項目應仔細考慮代幣分配、解鎖和歸屬時間,可通過銷毀部分代幣來增加流通率和降低FDV。同時,可行的產品是價值創造、用戶留存和可持續增長的關鍵,也可證明高估值的合理性,將增加代幣的內在價值並有助於代幣的價格表現。另外,VC在行業中扮演着扮演着至關重要的角色,需做好盡調,並與項目共同努力確保公平的代幣供應分配和合理的估值。

Dragonfly也發文針對交易所、項目方和散戶分別給出建議:對於交易所,應該以更低的價格上市代幣,且在上幣時應堅持”代幣需要有遵循市場標准的鎖定期”、“代幣需要有遵循市場標准的鎖定期”的原則,且向散戶投資者更好地展示FDV圖表(例如CoinGecko和DefiLlama等均支持FDV對比功能)和代幣解鎖方面的教育;對於項目團隊,除了應努力在首日釋放更多的代幣,還需進行健康的空投,並專注於打造值得驕傲的東西並繼續前行;對於VC,應傾聽市場的聲音,保持價格紀律,且鼓勵創始人對估值保持現實態度;對於匿名者,要小心單一原因的解釋,不要投資任何你不愿意損失的東西。

分析師陳劍則針對散戶指出,如果是新幣,幣安上的最多2倍就走不要妄想格局,OK上的10億市值以上都不要碰流動性根本撐不起來;把在上一輪發行且已經至少解鎖50%以上的項目作為篩選標准之一,並嚴格關注持倉列表的大額解鎖,不要迷信解鎖拉盤這種論調;既然遊戲規則已然如此,無法成為遊戲規則的制定者,那就讓自己成為參與者,盡量往一級走,成為這個遊戲中的NPC而不是被用來練級爆金幣的小怪。

“區塊鏈Tokenomics則是以如何‘創造和分配價值’中心,需要構建一個能夠激勵各方參與共同貢獻和受益的生態系統。”獨立研究員Haotian針對對代幣經濟模型也給出了自己意見,一是交易所等外部渠道提供流動性,負責“價值發現”,挖掘一些生態有持續增長且有顯著應用場景的代幣,為其提供充足流動性,並做一定槓杆“預期”加持,這個過程會根據項目發展情況,由市場估價給出合理的FDV增長曲线,而絕非上市即高FDV耗盡“增長空間”的價格顯現;自身社區生態負責“價值支撐”,讓代幣在內循環的經濟系統中高效流通,為DApp用戶創造真實價值(如挖礦、生息、套利等等),並通過持續擴大DApp和用戶規模,形成正向增長飛輪,以支撐外部市場的價格估值體系,確保良性聯動,避免內價值和外部價格產生脫節。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

融資4300萬美元的Sahara AI,能否構建真正的“AI Chain”?

@OdailyChina @wenser 2010 屬於加密貨幣的曲折而又壯闊的 2024 年即將...

LBank Research:數據分析Cardano快速增長背後的驅動力

前言 自 2017 年啓動以來,Cardano(ADA)已成長為一個旨在推動區塊鏈技術極限的 Po...

PANews

文章數量

304粉絲數

0