貝萊德“來”了,RWA又“火”了

再提到RWA,衆人可能也不陌生。

數月前,RWA曾以強勢的資產數字化概念引發廣泛討論,讓市場好生炒作了一番二級敘事,一時間,RWA概念代幣層出不窮,紛紛來搶佔機構帶來的第一桶金。但和所有突出重圍的概念類似,由於監管、場景等種種原因的限制,在大型機構、地區政府紛紛為其站臺曇花一現後,RWA又歸於平靜。

本以為就此泯然衆人矣,但沒料到的是,數月後,RWA賽道再度火了。而引燃這股火勢的關鍵人物,還是貝萊德。

3月20日,貝萊德宣布推出了其首個在公共區塊鏈上發行的代幣化基金,即貝萊德美元機構數字流動性基金(BUIDL)。據悉,BUIDL將通過聚焦於RWA的數字資產證券公司Securitize進行認購,為合格投資者進行服務,資金將由官方托管機構紐約梅隆銀行持有。該基金將總資產100%投資於現金、美國國債和回購協議,讓投資者在持有區塊鏈上的代幣的同時賺取收益。

貝萊德發布通告,來源:貝萊德官網

根據公告,該基金的初始投資最低額為500萬美元。BUIDL力求提供每個代幣1美元的穩定價值,擁有代幣會產生股息,貝萊德將每日應計股息作為新代幣直接支付到投資者的錢包中。簡而言之,投資者可通過代幣持有獲取基金收益,同時免除繁雜的辦理手續和儲存成本。

對此新品,貝萊德首席執行官Larry Fink直言,“我們相信下一步將是金融資產的代幣化,這意味着每只股票和每只債券都將擁有自己的基本QCIP。它將記錄在每個投資者的總账上,但最重要的是,我們可以通過代幣化定制適合每個人的策略”。

自比特幣現貨ETF通過後,貝萊德已然成為加密從業者心中的風向標,本次舉措無疑也直接刺激了市場對RWA的追捧。而無獨有偶,日前新加坡鏈上現實世界資產 (RWA) 交易所DigiFT也宣布推出基於美國國庫券的存托憑證代幣。

在多重利好下,RWA賽道協議代幣一周內迎來普漲。其中代表性項目Ondo Finance代幣ONDO翻倍,突破0.9 美元,現報0.95美元。Realio Network 代幣RIO也不甘示弱,近一周漲幅108%,而房地產代幣投資市場 Propchain代幣PROPC 也上漲超61.9%。

ONDO價格在一周內迅速上漲,來源:Coingecko

而RWA的敘事,也再度隨着滾滾車輪來到了市場的眼前。

從概念來看,廣義的真實世界資產(RWA)是指將物理世界中存在的有形資產上鏈實現代幣化銷售,即以資本市場產品為標的,將價值以數字證券代幣化的形式提供給投資者。 從實體變成代幣,最為直接的作用就是易分割、流動性更強而儲存和發行成本更低。理論上來看,由於區塊鏈具備的不可篡改、所有權可分割等特點,幾乎所有現實資產均可在鏈上實現代幣化,因而標的產品的涵蓋非常廣泛,房地產、藝術品、商品、黃金,甚至僅僅是投資者購买的股票都可納入其中。

也正於此,RWA也被從業人士認為是傳統金融界介入Web3領域最為便捷、最具可操作性的賽道,傳統機構自然也頗感興趣。從2019年开始,摩根大通、高盛、星展銀行、瑞銀集團、桑坦德銀行、法國興業銀行、Hamilton Lane等多家傳統機構陸續开始探索該賽道,並實測發行部分產品。

作為傳統金融與Web3的接入點,市值高達百萬億的金融界僅需實現1%的投入即可再造一個加密世界,該賽道潛力不言而喻。市場分析機構伯恩斯坦(Bernstein)就曾在去年預測,未來五年全球貨幣供應量的約2%將被代幣化,約為3萬億美元。

想象頗為美好,但在實操中卻並非如此簡單。 除基礎設施尚待優化外,流動性、監管、成本等問題仍難以逾越。其中涉及的法律鏈條尤為復雜,縱觀全球,並未存在STO完成度較高的地區,即使美國與新加坡也僅在探索初期 。從長期來看,該賽道有發展潛力,但也應建立在Web3本身已極為普遍的情況下。

若要進一步探究,RWA似乎僅有在國債代幣化方向有可預見前景,原因在於RWA中的底層資產在整個環節中極為關鍵,除監管穩健且發展成熟的國債外,其他類型或多或少存在估值、欺詐、流動性等問題。

對於傳統世界而言,RWA似乎還過於超前,但在加密領域,它相對而言有着漫長的演化發展史,衆人熟知的USDT等以法幣為錨的中心化穩定幣,其實就是典型的RWA資產。作為錨定法定貨幣的代幣化版本,穩定幣的存在使其在跌宕起伏的加密環境中成為一種穩定的交換單位。自2014年以來,Tether和Circle等公司陸續發行代幣化的穩定幣,由銀行存款、短期票據以及實物黃金等抵押品提供背書。

而在近年來,隨着Defi的普及,市場對於傳統金融的分布式改造已然熟悉,而經過熊市刺激,市場不得不尋找有價值錨點的加密資產,這也導致RWA在近兩年蓬勃發展。盡管大型機構仍聚焦於債券方向,但發展至今,藝術品、貴金屬,甚至私人債務也登上了加密用戶投資RWA的諾亞方舟。

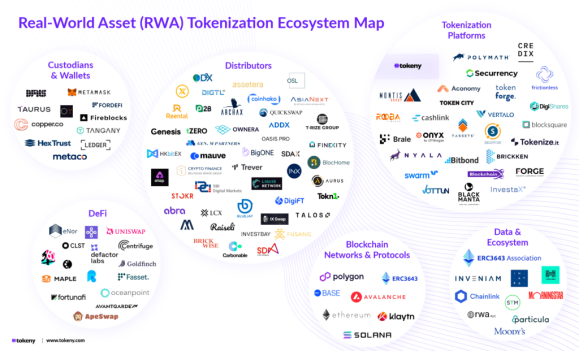

RWA生態圖譜,來源:tokeny

2021年,Maple、Goldfinch和 Clearpool等無抵押借貸平臺的出現催生了私人信貸市場,使成熟的機構可以以自身信用為標的借入資金。但22年受到Luna、3AC 和FTX的影響,以私人信貸為主的項目出現了大量違約。

隨着2023年進入熊市,DeFi 收益率降低,同時美聯儲利率的不斷上升,以穩定化收益為代表的代幣化國債出現爆炸式增長。Ondo Finance、Franklin Templeton 和OpenEden等項目獲得大量資金流入,代幣化國債的TVL從2023年1月的1.14 億美元激增 641%,到年底達到8.45億美元。

實際上發展至今,在加密領域,RWA也主要被劃分為上述這四種類型,即穩定幣、商品代幣、代幣化國債、私人信貸,下面也援引Coingecko在其報告中的數據對此進行簡單介紹。

從市場格局來看,與美元掛鉤的穩定幣佔據絕對優勢,而穩定幣領域亦天然具備贏者通喫、市場集中度高等特點。排名前三的美元穩定幣佔據了95%的市場,其中USDT為1037億美元,USDC為321億美元,Dai為47億美元。USDT一如往常佔據主導地位,市場份額為71.12%,而USDC在去年3月美國銀行業危機期間短暫脫鉤後,市場份額大幅下滑,目前也未能恢復。

根據 Coingecko數據,美元穩定幣之外的其他幣種穩定資產僅佔市場的1%,例如Euro Tether (EURT)、墨西哥比索Tether (MXNT)、EURC (EURC)、Stasis Euro (EURS) 和BiLira (TRYB)等。

穩定資產的市值從2020年初的52億美元迅速上升到2022年3月的1501億美元峯值,然後在整個熊市中逐漸下降。目前受到大盤影響,到2024年,穩定幣市值增長18.09%,從年初的1282億美元增至截至3月26日的1514億美元。

商品支持代幣市值約為11 億美元,但僅佔法幣為底層資產的穩定幣市值的0.8%,而在產品方向,商品支持代幣也有類似格局。其中,Tether Gold和PAX Gold等代幣化貴金屬佔商品支持代幣市值的83%。例如XAUT和PAXG 等代幣以一盎司實物黃金為底層資產,而 Kinesis Gold和 VeraOne則以一克黃金為錨。

盡管代幣化貴金屬佔據主導地位,但由其他商品支持的代幣也已相繼推出。以Uranium308項目為例,其發布了代幣化“鈾”,價格與1磅U3O8鈾化合物的價格掛鉤,甚至可以在嚴格合規協議條件下被贖回。

代幣化美國國債是熊市期間用戶最為關注的品類,市值在2023年增長了641%,從1.14億美元增至8.45億美元。然而,這一增長勢頭自2024宏觀改善起陷入停滯,1月份,代幣化美國國債僅增長1.9%,市值為8.61億美元。

富蘭克林鄧普頓 (Franklin Templeton) 是當前最大的代幣化美國國債發行人,其鏈上美國政府貨幣基金發行了3.32億美元的代幣,市場份額超過38.6%。大多數代幣化國債都是基於以太坊構建,以太坊佔據其中57.5%的市場份額,但以富蘭克林鄧普頓和Wisdomtree Prime等傳統公司選擇在機構常用的Stellar上發行,目前Stellar佔據39%的市場份額。

相對而言,私人信貸則比較敏感,比起具備穩定產品背書的商品和國債產品,其頗為類似現實生活中的第三方信貸機構,該品類天然適配於大額消費品,例如購車與購房。

在當前私人信貸協議發放的4.703億美元未償還貸款中,約有42%即1.96億美元)用於汽車貸款,而金融科技和房地產行業的債務分別佔19%和9%。2023年汽車貸款飛速增長,約60筆貸款發放超過1.68億美元,同期金融科技行業沒有發放新貸款。

房地產和加密貨幣交易領域則收到了840筆貸款,但目前只有10%的貸款處於活躍狀態。其余的若非已償還,就是已處於違約死账狀態。值得注意的是,在Terra和3AC倒閉後,加密領域發生了13起貸款違約。

從用戶畫像來看,借款人大多數公司來自非洲、東南亞、中美洲和南美洲等新興市場,約有42筆貸款或全部貸款的40.8%來自非洲國家。

正如此前提到的,盡管RWA看似極具誘惑力,但從監管來看,RWA問題仍然重重,畢竟涉及金融資產,鏈下的法律法規會更為重要。除了常見的合理估值外,發行流通符合監管認可標准,具備足夠的市場深度,確保智能合約沒有安全漏洞等均應被列入考慮。

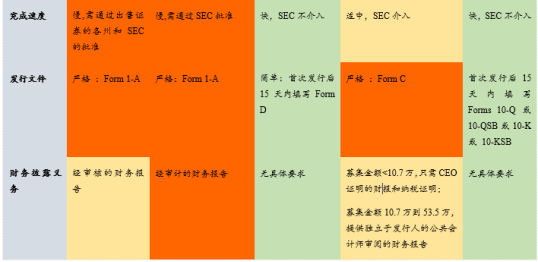

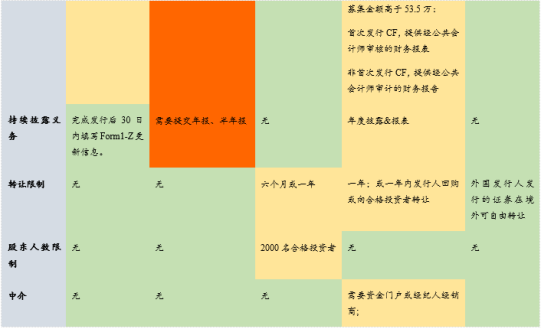

現行美國對STO的監管要求,來源:植德律師事務所

實際上,就美國現行證券發行豁免所依據的Regulation A1和A2、Regulation D、 Regulation Crowdfunding以及Regulation S而言,當前發行的RWA集中於不介入SEC的D和S類別,而SEC介入的其他類別,尤其是A類別,當前尚未有通過Regulation A成功發行的先例。 嚴格意義上而言,貝萊德美元機構基金按照實行要求也為Regulation D506(c)系列的一種,投資者持有基金所賺取的收益並未在美SEC注冊。也正因此,質押BUIDL產生的利息可能不會在任何加密貨幣交易平臺上列出。

當然,監管問題隨着機構的不斷介入,或許也總會在未來某個節點解決,在短期,也難免會上有政策下有對策。而對於投資者而言,不論什么美妙的故事,最終也更關注於實際代幣的漲幅。

不論如何,機構拓寬了資金渠道,合格投資者獲得了認購產品,而對於不足以購买基金的散戶而言,二級市場火了,這也是另一種意義上的皆大歡喜。

參考文獻:

Coingecko:RWA Report 2024—Rise of Real World Assets in Crypto

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

下周必關注|xAI預計將完成60億美元融資;Magic Eden將公布代幣經濟模型(11.18-11.24)

下周重點預告 11 月 18 日 Magic Eden:ME 代幣經濟模型將於 11 月 18 日...

Metrics Ventures市場觀察|本次新高後的時局和理解——比特幣新資產周期

作者:Will,Metrics Ventures 值此比特幣再次新高,史詩級 6 個月高位盤整眼看...