底層區塊鏈數據表明:當前仍處於加密牛市早期

原文作者:Greg Cipolaro,NYDIG 全球研究主管

編譯:WEEX 唯客研究院

摘要:

在 ETF 資金流入的推動下, 比特幣 飆升至新高。我們與之前的周期比較,看看這次從回撤中復蘇來得有多「早」。而對底層 區塊鏈 數據的觀察表明,我們仍處於整個周期的早期階段。

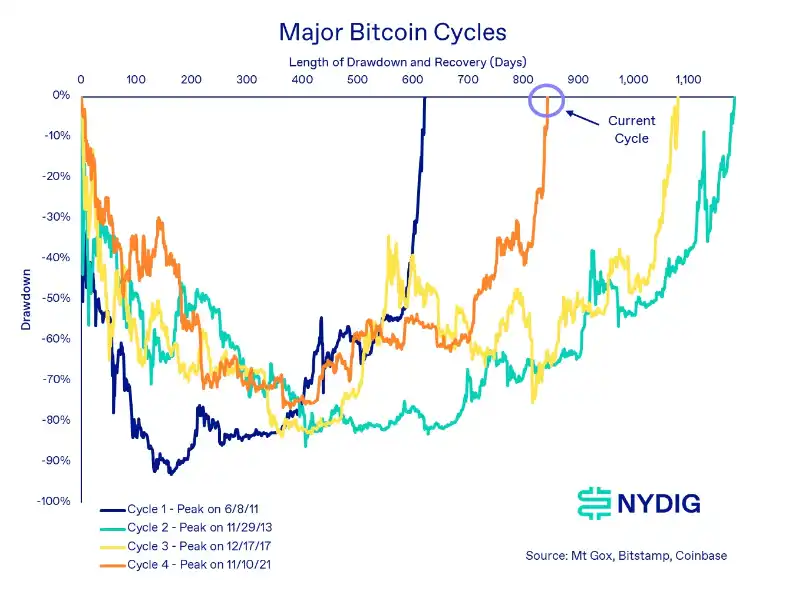

上周二,比特幣時隔 28 個月再次站上 69,000 美元大關,從 2021 年 11 月上一個峯值开始的下跌中恢復過來,隨後不斷刷新歷史紀錄。這次從下跌中復蘇並跌創新高,是在美國對現貨 ETF 需求強勁的背景下實現的,這些 ETF 在不到 2 個月的交易中吸引了 89 億美元的資金淨流入。

與之前的比特幣周期相比,這次復蘇比前兩個周期要早得多。本次周期的復蘇是在 2022 年 11 月 21 日(FTX 崩潰後)比特幣價格觸及 15,460 美元低谷的 469 天之後出現的,而前兩個周期分別用了 778 天和 716 天才從價格谷底恢復。(WEEX 唯客注:第一個周期可以忽略不計,因為比特幣在誕生一年多以後才有穩定的價格。)

換句話說,前兩個周期與當前周期的觸底時間大致相同,但當前周期的回升速度要快得多。考慮到目前該資產類別的規模約為 1.2 萬億美元,與 2013 年峯值時僅為 205 億美元的復蘇進程相比,這確實令人驚嘆。

當我們慶祝歷史新高時,我們希望深入研究底層區塊鏈,了解它所揭示的網絡及其使用情況,而暫不考慮價格的影響。雖然市場和交易活動通常是討論的焦點,尤其是在創下新高的當下,但我們更要關注區塊鏈數據所揭示的當前周期信息。

所有權

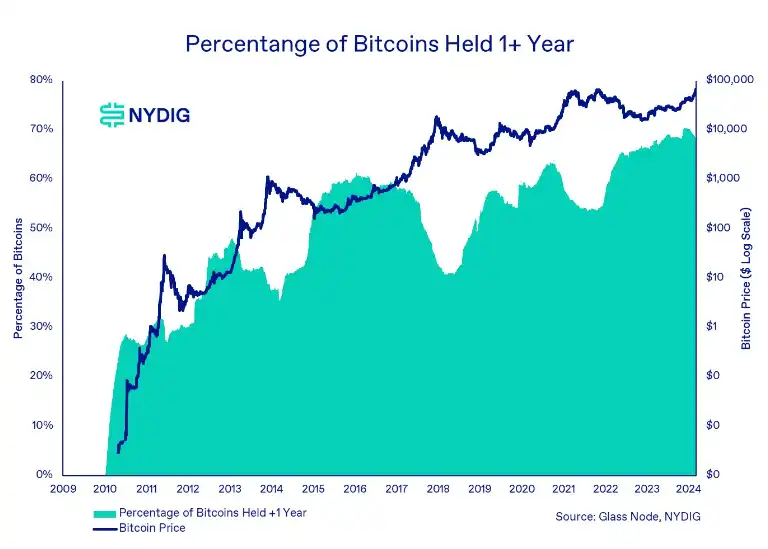

長期持有者尚未交出籌碼

根據鏈上數據,長期持有者(根據比特幣躺在區塊鏈上一年以上未動的百分比來確定)並沒有對他們的頭寸進行重大調整。

從歷史上看,一年未動的代幣百分比往往與比特幣的價格趨勢相反。通常隨着幣價上漲,長期持有者會拋售他們手中的幣。然而,這種預期行為尚未實現,表明長期持有者目前正在維持其頭寸。

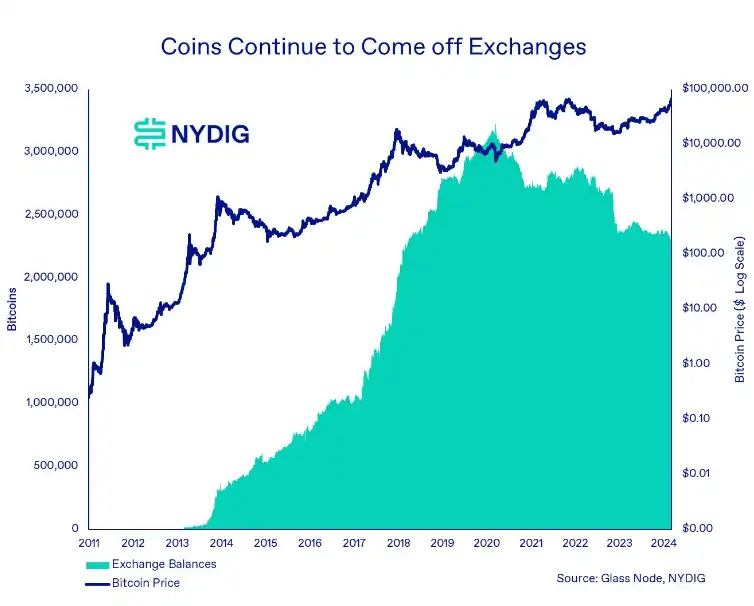

CEX 余額繼續減少

余額離开 CEX 是上個周期的主要敘事之一,並且沒有任何改變的跡象,投資者繼續在交易所購买比特幣,然後將其提取到托管服務商和自托管錢包。考慮到 2022 年災難性的交易對手和平臺風險,投資者存款持續流出交易所從長遠來看是一件好事。

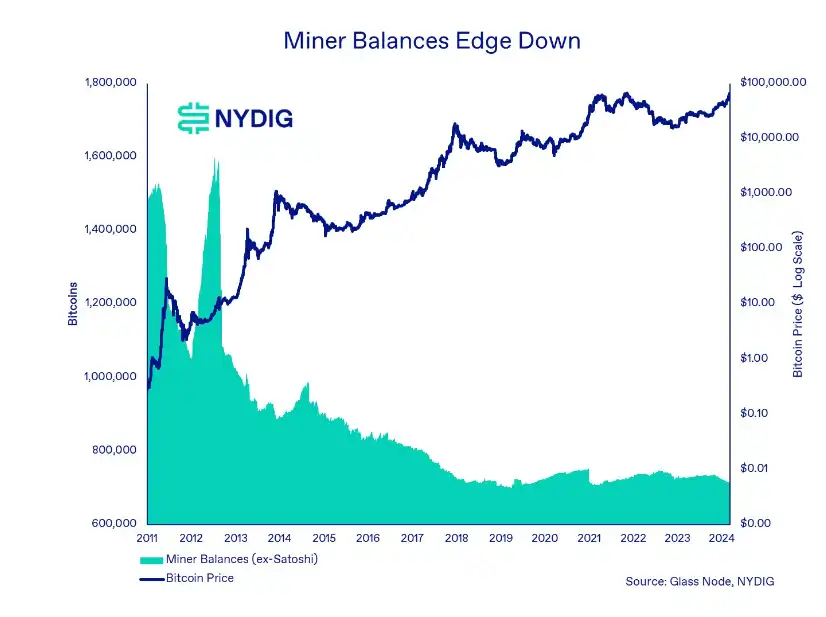

礦工持幣余額略有下降

雖然趨勢不像交易所余額那么明顯,但礦工余額最近略有下降。這可能與價格上漲、資本需求或 4 月份減半之前的設備升級有關。

網絡使用情況

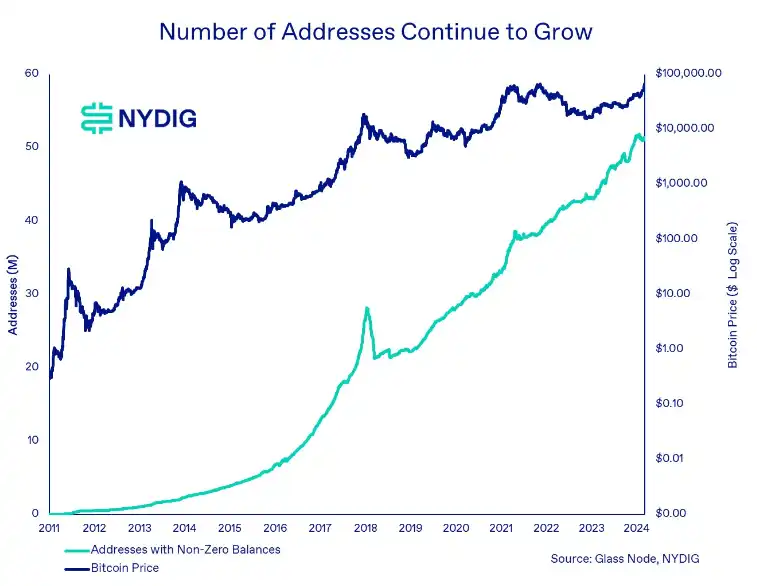

用戶規模代表指標持續增長

作為網絡規模的代表,最近,持有非零余額的地址數突破了 5,000 萬個。該指標在過去 2 輪 牛市 頂峯時出現過高峯和修正,是梅特卡夫定律(M ETC alfe』s Law)下網絡規模和估值的重要指標。(WEEX 唯客注:梅特卡夫法則是一個用於描述網絡價值與其用戶數之間關系的指標。其基本觀點是,網絡價值與其用戶數的平方成正比,因為網絡中每增加一個用戶,不僅這個用戶自身會從網絡中獲得價值,他也會通過與其他用戶的互動來增加整個網絡的價值。)

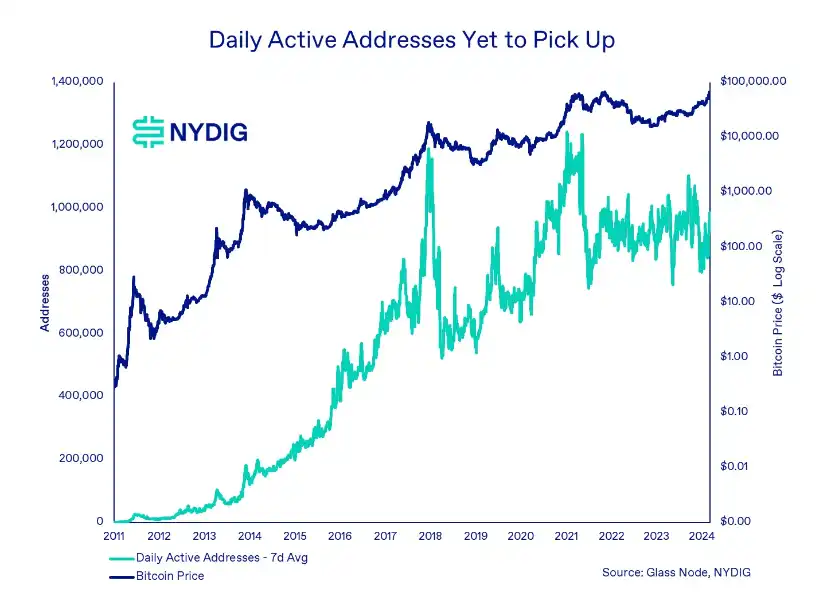

每日交互獨立地址數未顯著增長

每天在網絡上交互的獨立地址數尚未出現顯著增長。這對於當下周期來說是一個積極跡象,因為在前兩個牛市周期頂峯附近,該指標也達到了峯值。

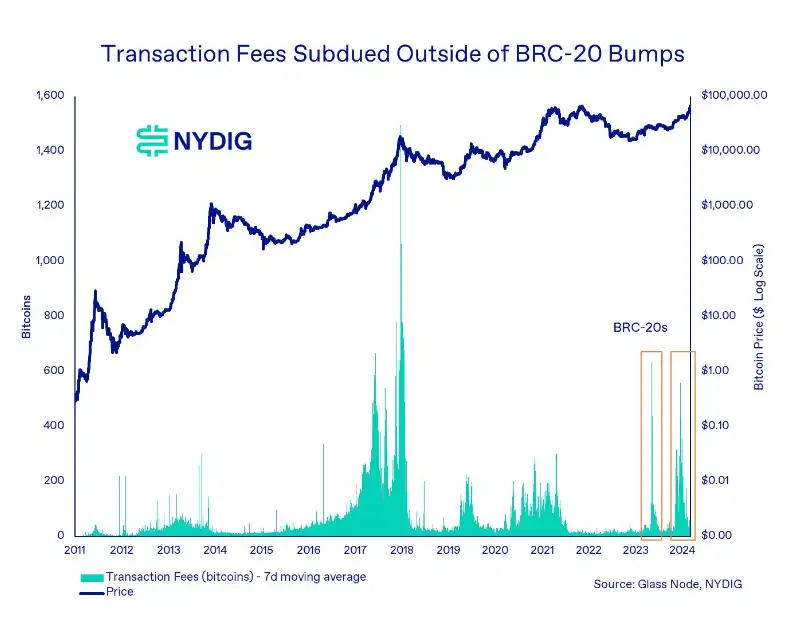

交易費用

從歷史上看,交易費用表現出一定的周期性:在價格周期高點或附近達到峯值。雖然最近出現過兩次交易費用上漲,但都與 BRC-20 有關。除此之外,我們還沒有看到通常在周期性高點前後出現的周期性交易費用上漲。

結語

比特幣在短短幾個月內取得了長足進步。就在一年多以前,該行業還在努力應對 FTX、Genesis 和許多其他具有系統重要性的加密實體崩潰的影響。毫無疑問,ETF 在將比特幣推向歷史新高方面發揮了重要作用。

雖然這次反彈在很大程度上是由金融市場推動的,但對基礎區塊鏈數據的研究表明,盡管當前周期正在轟轟烈烈進行中,但市場可能還遠未達到頂峯。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

比特幣「一夜暴跌6000美元」險失守9.3萬、以太坊快速回彈,資金流入山寨幣

比 特幣在昨(25)日傍晚逼近 9.9 萬美元之後就持續下跌,最低在今(26)晨六點左右最低下探...

暴力、自殘、情色直播亂象難解,Pump.fun 宣布無限期關閉直播功能

公 鏈 Solana 上熱門迷因幣發行平臺 Pump.fun,近期因 8 月底宣布推出的「Stag...

比特幣市佔比降至58%,分析師:BTC衝擊10萬受阻,市場資金或流向以太坊等山寨幣

比 特幣在今(26)晨六點左右最低下探 92,601 美元,一夜暴跌 6000 美元,創下近三個月...

HashKey Group生態幣》 $HSK 將於 11 月 26 日在多家交易所開啟現貨交易

H SK 將於 11 月 26 日 10:00 (UTC) 正式在 HashKey Global、...

星球日報 | pump.fun 24H收益超過Solana、Circle和Ethereum;Pumpfun禁用直播功能(11月26日)

頭條 pump.fun 24 H 收益超過 Solana、Circle 和 Ethereum De...

博鏈財經

文章數量

738粉絲數

0