Arthur Hayes:Ethena為何是加密生態的「合成美元」最佳選擇?

BitMEX 創辦人 Arthur Hayes 最新部落格文章說明其穩定幣專案 Ethena 的第二部分,強調其 USDe 與 Terra 的 UST 、Tether 的 USDT 相比,優勢在哪裡。本文源自 Arthur Hayes 所著

文章

,由

碳鏈價值

整理、編譯及撰稿。

(前情提要:

評論》Ethena的穩定幣USDe碎片,是被低估的「金鏟子」?

)

(背景補充:

Arthur Hayes領投穩定幣USDe!Ethena Labs如何透過以太坊打造「中本聰美元」?

)

本文目錄

地 殼上的灰塵如期返回日本北海道。白天陽光明媚、溫暖如春,到了晚上卻寒冷刺骨。這種天氣模式造成了被稱為「地殼灰塵」的惡劣雪況。在看似美麗無暇的大雪下面,卻潛藏著冰和脆雪。噁心。

隨著冬去春來的腳步加快,我想重溫一下一年前發表的「地殼上的灰塵」一文。在這篇文章中,我提出瞭如何創造一種不依賴於 TradFi 銀行系統而存在的、有人工支援的法定穩定幣。我的想法是將加密貨幣多頭與空頭的永續期貨合約部位對衝結合起來,創造出一種合成的法定貨幣單位。我將其命名為「Nakadollar」,因為我設想使用比特幣和 XBTUSD 的「永續」空頭期貨合約作為一種創造合成美元的方式。在文章的最後,我承諾將盡我所能,支援一個可信的團隊將這一想法付諸實踐。

一年的變化真大。Guy 是 Ethena 創辦人。在建立 Ethena 之前,Guy 曾在一家市值 600 億美元的對衝基金工作,投資於信貸、私募股權和房地產等特殊領域。Guy 在 2020 年開始的 DeFi Summer 發現 Shitcoin 問題,從此一發不可收拾。在讀了《Dust on Crust》一書後,他萌生了推出自己的合成美元的想法。但正如所有偉大的企業家一樣,他想改進我最初的想法。他要創造一種使用 ETH 的合成美元穩定幣,而不是使用 BTC。至少在一開始是這樣。

Guy 之所以選擇 ETH,是因為以太坊網路提供了原生收益。為了提供安全性和處理交易,以太坊網路驗證者直接通過協議為每個區塊支付少量的 ETH。這就是我所說的 ETH 質押收益率。此外,由於 ETH 現在是一種通縮貨幣,因此 ETH / 美元遠期、期貨和永續掉期交易與現貨相比持續溢價是有根本原因的。空頭永續掉期持有者可以捕捉這種溢價。將 ETH 實物質押與 ETH/USD 永續掉期空頂級位結合起來,就能創造出一種高收益的合成美元。截至本週,現貨 ETH 美元(sUSDe)的年收益率約 > 50%。

如果沒有一個能夠執行的團隊,再好的想法也是空談。Guy 將他的合成美元命名為「Ethena」,並已組建一支明星團隊,以快速、安全地推出該協議。2023 年 5 月,Maelstrom 成為創始顧問,作為交換,我們獲得了治理代幣。過去,我曾與許多高品質的團隊合作過,而 Ethena 的員工不走彎路,出色地完成任務。快進 12 個月後,Ethena 穩定幣 USDe 正式上線,在主網上線僅 3 周後,發行量已接近 10 億枚(TVL 為 10 億美元;1USDe=1 美元)。

讓我拋開護膝,坦誠地討論一下 Ethena 和穩定幣的未來。我相信,Ethena 將超越 Tether 成為最大穩定幣。這一預言需要很多年才能實現。不過,我想解釋一下為什麼 Tethe 是加密貨幣中最好和最差的業務。說它是最好的,是因為它可能是 TradFi 和加密貨幣中每名員工獲利最多的金融中介機構。之所以說它是最差的,是因為 Tether 的存在是為了取悅其較窮的 TradFi 銀行合作夥伴。銀行的嫉妒以及 Tether 為美國和平的金融體系的守護者們帶來的問題,可能會立即給 Tether 帶來滅頂之災。

對於那些所有被誤導的 Tether FUDsters,我想說清楚。Tether 不是金融欺詐,也沒有在儲備方面撒謊。此外,我非常尊重那些創立和運營 Tether 的人。但是,恕我直言,Ethena 將會顛覆 Tether。

本文將分為兩部分。首先,我將解釋為什麼美國聯邦儲備委員會(美國聯準會)、美國財政部以及與政治有關聯的大型美國銀行希望摧毀 Tether。其次,我將深入探討 Ethena。我將簡要介紹 Ethena 是如何構建的,它是如何保持與美元掛鉤的,以及它的風險因素。最後,我將為 Ethena 的治理代幣提供一個估值模型。

讀完這篇文章後,您就會明白為什麼我相信 Ethena 是加密貨幣生態系統在公鏈上提供合成美元的最佳選擇。

註:物理支援的法幣穩定幣是指發行者在銀行帳戶中持有法幣的幣,如 Tether、Circle、First Digital(咳咳……Binance)等。合成支援的法幣穩定幣是指發行者持有的加密貨幣與短期衍生品對衝的幣,如 Ethena。

羨慕嫉妒恨

Tether(程式碼:USDT)是按代幣流通量計算的最大穩定幣。1 USDT =1 美元。USDT 在以太坊等各種公鏈上的錢包之間傳送。為了保持掛鉤,Tether 在銀行帳戶中為每個流通單位的 USDT 持有 1 美元。

如果沒有美元銀行帳戶,Tether 就無法履行其建立 USDT、保管支援 USDT 的美元以及贖回 USDT 的功能。

建立: 沒有銀行帳戶,就無法建立 USDT,因為交易者沒有地方可以傳送他們的美元。

美元託管: 如果沒有銀行帳戶,就無處保管支援 USDT 的美元。

贖回 USDT: 沒有銀行帳戶,就無法贖回 USDT,因為沒有銀行帳戶可以向贖回者傳送美元。

擁有銀行帳戶並不足以確保成功,因為並非所有銀行都是平等的。全球有數千家銀行可以接受美元存款,但只有某些銀行在美國聯準會擁有主帳戶。任何希望通過美國聯準會進行美元清算以履行美元代理行義務的銀行都必須持有主帳戶。美國聯準會對哪些銀行可以獲得主帳戶擁有完全的決定權。

我將簡要解釋代理銀行業務的運作方式。

有三家銀行:銀行 A 和銀行 B 的總部設在兩個非美國司法管轄區。C 銀行是一家擁有主帳戶的美國銀行。A 銀行和 B 銀行希望能夠在法幣金融體系中轉移美元。他們分別申請使用 C 銀行作為代理銀行。C 銀行對兩家銀行的客戶群進行評估,並予以批准。

A 銀行需要向 B 銀行匯款 1000 美元。資金流為 1000 美元從 A 銀行在 C 銀行的帳戶轉入 B 銀行在 C 銀行的帳戶。

讓我們對示例稍作改動,加入銀行 D,它也是一家擁有主帳戶的美國銀行。A 銀行將 C 銀行作為代理行,而 B 銀行將 D 銀行作為代理行。現在,如果 A 銀行想向 B 銀行匯款 1000 美元,會發生什麼情況呢?資金流是 C 銀行從其在美國聯準會的帳戶向 D 銀行在美國聯準會的帳戶轉帳 1000 美元。D 銀行最後將 1000 美元存入 B 銀行的帳戶。

通常情況下,美國以外的銀行使用代理行在全球範圍內電匯美元。這是因為美元在不同轄區之間流動時,必須直接通過美國聯準會進行清算。

我從 2013 年開始接觸加密貨幣,通常情況下,加密貨幣交易所存放法幣的銀行都不是在美國註冊的銀行,這意味著它需要依賴一家擁有主帳戶的美國銀行來處理法幣的存取。這些規模較小的非美國銀行對存款和加密貨幣公司的銀行業務如飢似渴,因為它們可以收取高額費用,而不支付任何存款。在全球範圍內,銀行通常急於獲得廉價的美元資金,因為美元是全球儲備貨幣。然而,這些規模較小的外國銀行必須與其代理銀行進行互動,以處理其所在地以外的美元存取款業務。雖然代理銀行容忍這些與加密貨幣業務相關的法幣流動,但不管出於什麼原因,有時某些加密貨幣客戶會在代理銀行的要求下從小型銀行剔除。如果小銀行不遵守規定,他們就會失去代理行關係以及在國際上轉移美元的能力。失去美元流動能力的銀行就如同行屍走肉。因此,如果代理行要求,小銀行總是會拋棄加密貨幣客戶。

當我們分析 Tether 銀行合作夥伴的實力時,這種代理銀行業務的發展至關重要。

Tether 的銀行合作夥伴:

- Britannia Bank & Trust

- Cantor Fitzgerald

- Capital Union

- Ansbacher

- Deltec Bank and Trust

在列出的五家銀行中,只有 Cantor Fitzgerald 一家是在美國註冊的銀行。但是,這五家銀行都沒有美國聯準會主帳戶。Cantor Fitzgerald 是一級交易商,幫助美國聯準會執行公開市場操作,如買賣債券。Tether 轉移和持有美元的能力完全受制於善變的代理銀行。考慮到 Tether 的美國國庫券投資組合規模,我認為他們與 Cantor 的合作關係對於繼續進入該市場至關重要。

如果這些銀行的執行長們沒有通過談判獲得 Tether 的股權,以換取銀行服務,那他們就是傻瓜。當我稍後介紹 Tether 的員工人均收入指標時,你就會明白其中的原因。

這就涵蓋了為什麼 Tether 的銀行合作夥伴表現不佳的原因。接下來,我想解釋一下為什麼美國聯準會不喜歡 Tether 的商業模式,以及為什麼從根本上說,這與加密貨幣無關,而與美元貨幣市場的運作方式有關。

全額準備金銀行業務

從 TradFi 的角度來看,Tether 是一家全額準備金銀行,也被稱為狹義銀行。全額準備金銀行只吸收存款,不發放貸款。它提供的唯一服務就是往來匯款。它幾乎不支付存款利息,因為儲戶不會面臨任何風險。如果所有儲戶同時要求取回他們的錢,銀行可以立即滿足他們的要求。因此,它被稱為「全額準備金」。與之相比,部分準備金型銀行的貸款額大於存款額。如果所有儲戶同時要求部分準備金銀行退還存款,銀行就會倒閉。部分準備金的銀行支付利息以吸引存款,但儲戶面臨風險。

Tether 本質上是一家全額準備金美元的銀行,提供由公鏈驅動的美元交易服務。就是這樣。沒有貸款,沒有有趣的東西。

美國聯準會不喜歡全額準備金的銀行,不是因為他們的客戶是誰,而是因為這些銀行如何處理他們的存款。要理解美國聯準會為什麼厭惡全額準備金的銀行模式,我必須討論量化寬鬆(QE)的機制及其影響。

銀行在 2008 年金融危機期間倒閉,是因為它們沒有足夠的準備金來彌補不良抵押貸款的損失。準備金是銀行存放在美國聯準會的資金。美國聯準會根據未償還貸款總額監控銀行準備金的規模。2008 年之後,美國聯準會確保銀行永遠不會缺乏準備金。美國聯準會通過實施 QE 來實現這一目標。

QE 是美國聯準會從銀行購買債券,並將美國聯準會持有的準備金貸記給銀行的過程。美國聯準會進行價值數兆美元的 QE 債券購買,導致銀行準備金餘額膨脹。好極了!

量化寬鬆並沒有像 COVID 刺激支票那樣以明顯的方式造成瘋狂的通貨膨脹,因為銀行儲備金留在美國聯準會。COVID 的刺激措施是直接交給民眾隨意使用的。如果銀行將這些準備金貸出,2008 年後的通膨率就會立即上升,因為這些錢將掌握在企業和個人手中。

部分準備金銀行的存在就是為了發放貸款;如果銀行不發放貸款,就賺不到錢。因此,在其他條件相同的情況下,部分準備金銀行更願意將準備金借給付費客戶,而不是留在美國聯準會。美國聯準會遇到一個問題。他們如何確保銀行系統擁有近乎無限的準備金,同時又不造成通貨膨脹?美國聯準會選擇向銀行業「行賄」,而不是放貸。

賄賂銀行要求美國聯準會為銀行系統的超額準備金支付利息。要計算賄賂的數額,可以用美國聯準會持有的銀行準備金總額乘以準備金餘額利息(IORB)。IORB 必須在美國聯準會基金利率的下限和上限之間徘徊。請閱讀我的文章《Kite or Board》,瞭解其中的原因。

貸款是有風險的。借款人會違約。銀行寧願從美國聯準會賺取無風險的利息收入,也不願意向私營部門貸款並遭受可能的損失。因此,隨著量化寬鬆的推進,銀行系統未償貸款的增長速度與美國聯準會資產負債表的增長速度並不一致。然而,成功並不便宜。當美國聯準會基金利率為 0% 至 0.25% 時,賄賂的成本並不高。但現在,美國聯準會基金利率為 5.25% 至 5.50%,IORB 的賄賂每年要花費美國聯準會數十億美元。

美國聯準會維持「高」政策利率是為了抑制通貨膨脹;然而,由於 IORB 的成本提高,美國聯準會變得無利可圖。美國財政部以及美國公眾直接資助美國聯準會通過 IORB 專案賄賂銀行。美國聯準會賺錢時,將這些款項匯給美國財政部。當美國聯準會虧損時,美國財政部借錢給美國聯準會以彌補其損失。

量化寬鬆解決了銀行準備金不足的問題。現在,美國聯準會希望減少銀行準備金的數量,以抑制通貨膨脹。這就是量化緊縮(QT)。

QT 是指美國聯準會向銀行系統出售債券,以美國聯準會持有的準備金支付。量化寬鬆增加了銀行準備金,而量化緊縮則減少了銀行儲備金。隨著銀行儲備金的下降,IORB 的賄賂成本也會下降。顯然,如果美國聯準會在因 IORB 而支付高利率的同時銀行儲備金卻在上升,美國聯準會是不會高興的。

全額準備金的銀行模式與美國聯準會的既定目標背道而馳。全額準備金的銀行不發放貸款,這意味著 100% 的存款都作為準備金存入美國聯準會。如果美國聯準會開始向從事與 Tether 類似業務的銀行發放全額準備金銀行牌照,將會加劇央行的損失。

Tether 不是美國持牌銀行,因此不能直接存入美國聯準會並賺取 IORB。但 Tether 可以將現金存入貨幣市場基金,而貨幣市場基金可以使用反向回購計劃(RRP)。反向回購計劃與 IORB 類似,美國聯準會必須支付介於聯邦基金下限和上限之間的利率,以精確決定短期利率的交易位置。國庫券(T-bills)是期限少於一年的零息債券,其交易收益率略高於 RRP 利率。因此,雖然 Tether 不是銀行,但它的存款投資於需要美國聯準會和美國財政部支付利息的工具。Tether 有近 810 億美元投資於貨幣市場基金和 T-bills。Tether 與美國聯準會對著幹。而美國聯準會不喜歡。

Tether 與美國聯準會對抗,是因為 Tether 對 USDT 餘額支付 0% 的利息,但卻能賺取大約美國聯準會基金利率上限的利息。這就是 Tether 的淨息差(NIM)。可以想像,Tether 對美國聯準會加息喜出望外,因為在不到 18 個月(2022 年 3 月至 2023 年 9 月)的時間裡,NIM 從基本為 0% 上升到接近 6%。

Tether 並不是唯一一個與美國聯準會抗衡的穩定幣發行商。Circle(程式碼:USDC)和其他所有接受美元並發行代幣的穩定幣都在做同樣的事情。

如果銀行因為某種原因放棄 Tether,美國聯準會也不會幫上什麼忙。事實上,美國聯準會理事們的乳酪會比山姆 – 班克曼 – 弗裡德(Sam Bankman-Fried)在蒂芙尼 – 方(Tiffany Fong)的非婚姻訪問中的小胖墩還要大。

那「壞女人」耶倫呢?她的財政部和 Tether 有什麼過節嗎?

Tether 太大了

美國財政部長珍妮特 – 耶倫(Janet Yellen)需要一個運作良好的美國國債市場。這樣她才能借到必要的錢來支付每年數兆美元的政府赤字。2008 年後,美國國債市場的規模與財政赤字共同膨脹。規模越大,就越脆弱。

美國政府證券流動性指數圖表清楚地顯示自 COVID 以來美國國債市場流動性的下降(數位越大,流動性狀況越差)。只需少量拋售就能擾亂市場。我所說的擾亂市場是指債券價格迅速下跌或收益率上升。

Tether 現在是美國國債 22 大持有者之一。如果 Tether 出於某種原因不得不迅速拋售其持有的債券,可能會給全球債券市場帶來混亂。我之所以說是全球性的,是因為所有的法定債務工具在某種程度上都是根據美國國債曲線定價的。

如果 Tether 的銀行合作夥伴拋棄了 Tether,耶倫可能會通過以下方式進行幹預:

也許她會規定給予 Tether 合理的時間繼續作為客戶,這樣它就不會被迫出售資產以迅速滿足贖回要求。

也許她會凍結 Tether 的資產,使其無法出售任何東西,直到她認為市場可以吸收 Tether 所持的資產。

但耶倫肯定不會做的是幫助 Tether 尋找另一個長期銀行合作夥伴。Tether 和服務於加密貨幣市場的類似穩定幣的增長給美國國債市場帶來了風險。

如果 Tether 決定購買沒人想要的債券,即期限大於 10 年的長期債券,而不是人人都想要的短期票據,耶倫或許會站在他們這一邊。但為什麼 Tether 要冒這種期限風險來賺取比短期國債更少的錢呢?這是因為收益率曲線倒掛(長期利率低於短期利率)。

美國式和平金融機器最強大的臂膀寧願 Tether 不存在。而這一切都與加密貨幣無關。

Tether 太有錢了

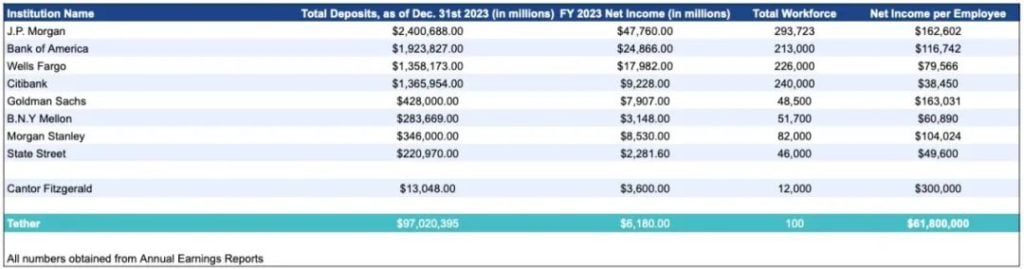

Maelstrom 的才華橫溢的分析師為 Tether 製作了以下推測性的資產負債表和損益表。他們將 Tether 公開披露的資訊和自己的判斷結合起來,製作出這份報表。

下面是八個「大到不能倒」(TBTF)銀行的表格,這些銀行掌管著美國的經濟和政治體系,以及它們 2023 財年的淨收入。

Tether 每名員工的收入為 6200 萬美元。榜單上沒有任何一家銀行能與之媲美。Tether 的盈利能力是另一個例子,說明加密貨幣將如何影響人類文明史上最大的財富轉移。

為什麼這些 TBTF 銀行都不提供與之競爭的法幣掛鉤的穩定幣呢?Tether 每名員工的收入都比這些銀行高,但如果沒有這些銀行和其他類似銀行,Tether 就無法存在。

與其要求 Tether 取消銀行業務,也許這些銀行中的一家可以購買 Tether。但他們為什麼要這麼做呢?當然不是為了技術。由於公鏈的透明度,部署智慧合約 Tether 克隆版的程式碼已經在網際網路上了。

如果我是一家支援 Tether 存在的美國銀行的執行長,我會立即撤銷他們的銀行帳戶,並提供競爭產品。第一家提供穩定幣的美國銀行將迅速佔領市場。作為使用者,持有摩根大通幣比持有 Tether 風險更小。前者是「大而不能倒」銀行的責任,本質上是帝國的責任。後者是一傢俬人公司的責任,被整個美國銀行系統及其監管機構鄙視。

我沒有理由相信一家美國銀行正在密謀推翻 Tether。但這樣做是微不足道的。為什麼 Tether 的所有者都是在巴哈馬混日子的加密木偶,而 Tether 的存在 100%依賴於美國銀行系統的准入,卻能在幾個交易日內賺得比傑米 – 戴蒙還多?讓你怦然心動的事情,嗯….

隨著加密貨幣牛市的推進,任何與加密貨幣業務相關的股票都會大漲。由於市場對商業地產不良貸款的恐慌,一家美國銀行的股價正在下滑,如果它進入加密穩定幣市場,其估值就會得到提升。這可能是一家美國銀行最終與 Tether、Circle 等直接競爭所需的全部動力。

如果 Circle 的 IPO 進展順利,預計銀行系統將面臨挑戰。像 Circle 和 Tether 這樣的穩定幣企業,由於沒有競爭護城河,其交易價格應該會比盈利低。Circle 能夠成功上市,本身就是一出喜劇。

沒有比這更高的山了…

我剛剛解釋了為什麼美國銀行系統摧毀 Tether 比在數學奧林匹克競賽中擊敗卡羅琳 – 埃裡森(Caroline Ellison)還要容易。但作為加密貨幣生態系統,我們為什麼要創造另一種與法幣掛鉤的穩定幣呢?

多虧了 Tether,我們才知道加密資本市場渴望一種與法幣掛鉤的穩定幣。問題是,銀行提供的服務很糟糕,因為沒有競爭,銀行無法做得更好。使用 Tether,任何有網際網路連線的人都可以全天候使用美元支付。

Tether 有兩個主要問題:

使用者無法從 Tether 的 NIM 中獲得任何分成。

即使 Tether 照章辦事,美國銀行系統也可能在一夜之間將其關閉。

平心而論,任何貨幣的使用者通常都不會分享鑄幣稅收入。持有美元現鈔並不能讓你分享美國聯準會的利潤…… 但肯定會有損失。因此,USDT 的持有者不應該指望獲得 Tether 的任何 NIM。不過,有一個使用者群應該得到補償,那就是加密貨幣交易所。

Tether 的主要用例是加密貨幣交易的融資貨幣。Tether 還提供一種在交易場所之間近乎瞬時轉移法定貨幣的方式。作為加密貨幣交易所的交易所給 Tether 帶來了效用,但它們卻得不到任何回報。沒有一種可以購買的 Tether 治理代幣可以為持有者提供對 NIM 的索賠權。除非交易所在 Tether 的早期以某種方式獲得股權,否則就無法分享 Tether 的成功。這並不是一個關於 Tether 為什麼要給交易所發錢的悲傷故事。相反,這促使交易所支援穩定幣發行商,將大部分 NIM 轉移給持有者,並為交易所提供了在發行商發展初期以低廉估值購買治理代幣的機會。

很簡單,如果想超越 Tether,就必須向穩定幣持有者支付大部分 NIM,並向交易所出售廉價的治理代幣。這就是吸血鬼烏賊攻擊實體法幣支援的穩定幣的方式。

Ethena 完全遵循這一玩法。USDe 持有者可以直接將 USDe 交給 Ethena 託管,賺取大部分 NIM。各大交易所都在 Ethena 的早期融資輪中對其進行投資。Ethena 的投資方包括 Binance Labs、Bybit via Mirana、OKX Ventures、Deribit、Gemini 和 Kraken。

就這些交易所所佔的市場份額而言,它們覆蓋 ETH 在主要交易所中約 90% 的未平倉合約。

它是如何工作的?

- Ethena 是一種人工合成的法定加密美元。

- ETH = 以太幣

- stETH=Lido 質押的 ETH 衍生工具

- ETH=stETH

- ETH=stETH =10,000 美元

- ETH / 美元永續掉期合約價值 = 價值 1 美元的 ETH 或 stETH = 1 / ETH 或 stETH 美元價值

掛鉤

USDe 是 Ethena 發行的穩定幣,旨在與美元 1:1 掛鉤。

Ethena 擁有各種授權參與者 (AP)。授權參與者可以按照 1:1 的美元比例鑄造和燃燒 USDe。

鑄幣:

目前,stETH Lido、Mantle mETH、Binance WBETH 和 ETH 均可接受。然後,Ethena 會自動出售 ETH/USD 永久掉期合約,以鎖定 ETH 或 ETH LSD 的美元價值。然後,該協議會鑄造等量的 USDe,與空頭永久掉期對衝的美元價值相匹配。

例如:

AP 存入 1 stETH,價值 10,000 美元。

Ethena 出售 10,000 ETH/USD 永續掉期合約 = 10,000 美元 / 1 美元合約價值。

AP 收到 10,000 USDe,因為 Ethena 賣出了 10,000 ETH/USD 永續掉期合約。

燃燒:

要燒掉 USDe,AP 將 USDe 存入 Ethena。然後,Ethena 會自動補倉部分 ETH/USD 永續掉期空頂級位,從而釋放一定數量的 USDe 價值。然後,協議將燒燬 USDe,並根據解鎖的美元價值總額減去執行費用,返還一定數量的 ETH 或 ETH LSD。

例如:

- AP 存入 10,000 USDe。

- Ethena 買回 10,000 個 ETH/USD 永續掉期合約 = 10,000 美元 / 1 美元合約價值

- AP 收到 1stETH = 10,000 * 1 美元 / 10,000 stETH / 美元,減去執行費用

為了理解為什麼最初在 Curve 等穩定幣交易平臺上,USDe 的交易價格應略高於美元,我將解釋為什麼使用者希望持有 USDe。

USDe 收益率

ETH 質押收益率和 ETH/USD 永續掉期資金的組合相當於高合成美元收益率。為了獲得這一收益率,USDe 持有者可以直接在 Ethena 應用程式上質押。只需不到一分鐘的時間就可以開始賺取收益。

由於 sUSDe 在釋出時約 30% 的收益率非常高,已經持有收益率更低的美元穩定幣的使用者將轉入 sUSDe。這將帶來買方壓力,並推高 USDe 在曲線池中的價格。當 USDe 的交易溢價足夠大時,AP 就會介入並套取差價。

想像一下:1 USDe = 2 USDT。如果 AP 可以用價值 1 USDT 的 ETH 或 stETH 建立 1 USDe,他們就可以賺取無風險的 1 USD 利潤。流程如下:

- 向交易所匯入美元。

- 賣出 1 美元,換取 ETH 或 stETH。

- 在 Ethena 應用程式上存入 ETH 或 stETH,然後收到 1 USDe。

- 在 Curve 上存入 USDe,然後以 2 USDT 的價格賣出。

- 在交易所以 2 美元賣出 2 USDT,然後將美元提現到銀行帳戶。

如果使用者相信 Ethena 是安全的,收益率是真實的,那麼在這個假設的例子中,流通中的 USDT 將下降,流通中的 USDe 將上升。

UST 收益率

加密貨幣領域有太多人認為 Ethena 會像 UST 一樣失敗。UST 是附屬於 Terra/Luna 生態系統的穩定幣。Anchor 是 Terra 生態系統中的一個去中心化貨幣市場協議,它為持有 UST 的人提供 20% 的年收益率。人們可以存入 UST,然後 Anchor 會將這筆存款借給借款人。

任何穩定幣發行商都必須說服使用者,為什麼要從通常的 Tether 轉投一個新產品。高收益就是促使使用者轉換的原因。

UST 由 Luna 和通過出售 Luna 購買的比特幣提供支援。Luna 是生態系統的治理代幣。基金會擁有大量的 Luna。由於 Luna 的價格較高,基金會出售 Luna 換取 UST,以支付 UST 的高利率。利率不是以美元實物支付的,而是你賺取更多的 UST 代幣。雖然 UST 與美元保持 1:1 的掛鉤關係,但市場認為,如果持有更多 UST,也就持有了更多美元。

隨著 Anchor 鎖定 UST 總價值的增長,其 UST 利息支出也隨之增長。基金會繼續出售 Luna 來補貼 Anchor 的 UST 回報已難以為繼。收益只來自於市場認為 Luna 應該價值數十億美元。

當 Luna 的價格開始下跌時,演算法穩定幣的死亡螺旋就開始了。由於 Luna 是為了保持 UST 與美元 1:1 的掛鉤而鑄造和燃燒的,隨著 Luna 價值的下跌,維持 UST 的美元掛鉤變得越來越難。一旦錨定美元的機制被打破,UST 在 Anchor 上積累的所有利息都將變得一文不值。

Ethena 收益率

USDe 產生收益的方式與 UST 完全不同。Ethena 持有兩種能產生收益的資產。

質押 ETH:

ETH 使用 Lido(stETH)等流動質押衍生工具進行質押。ETH 存入 Lido。Lido 執行以 ETH 存款為資本的驗證節點,並將以太坊網路支付的 ETH 匯給 stETH 持有者。

永續掉期交換:

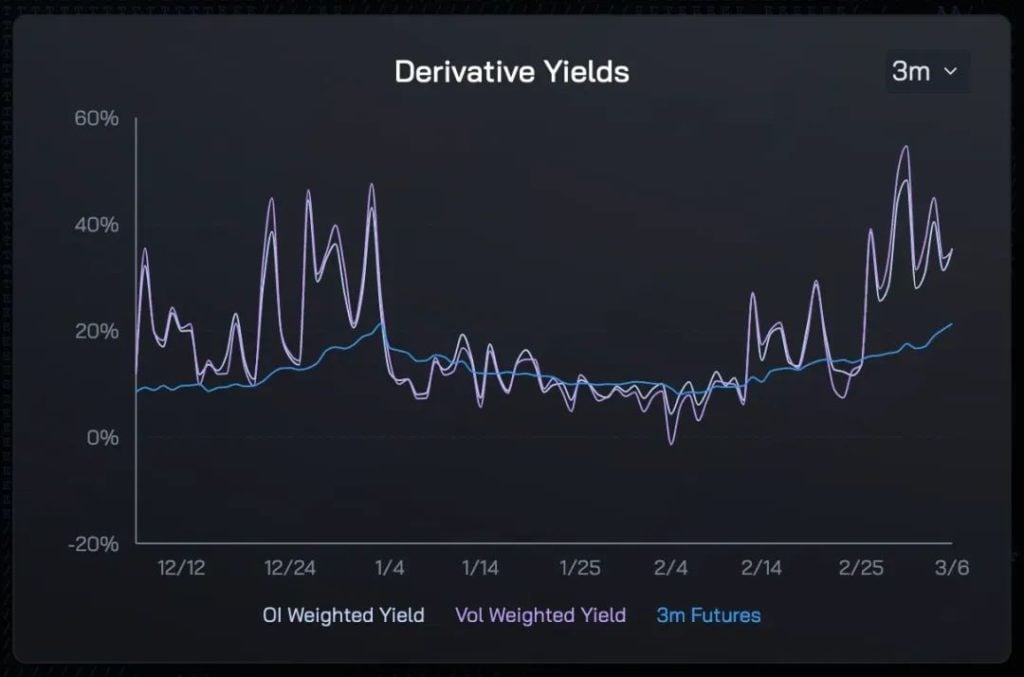

永續掉期是一系列連續的短期期貨合約。大多數永續掉期的融資利率每 8 小時重置一次。資金利率基於永續合約相對於現貨的溢價或折價。如果在前 8 小時內,期權相對於現貨溢價 1%,則下一期的資金利率為 + 1%。如果資金利率為正數,則多頭支付空頭;如果資金利率為負數,則多頭支付空頭。

Ethena 持有永續掉期空投部位,以鎖定所持 ETH 的美元價值。因此,如果資金為正值,Ethena 將獲得利息收入。如果是負值,則需要支付利息。顯然,作為 USDe 持有者,我們希望相信 Ethena 將獲得利息,而不是支付利息。問題是,為什麼 ETH/USD 的遠期交易要溢價?

ETH 現在是一種通縮貨幣。美元是通膨貨幣。如果未來 ETH 減少,美元增加,那麼 ETH / 美元的遠期交易價格就應該更高。這意味著,任何槓桿遠期衍生品(如永續掉期)的交易價格都應高於現貨。資金在大多數情況下應該是正的,這意味著 Ethena 收到了利息。資料證明了這一點。

是什麼原因導致 ETH 從通縮變為通膨?如果以太坊的網路使用率急劇下降,那麼每個區塊燃燒的以太坊 gas 就會大大減少。在這種情況下,ETH 區塊獎勵將大於 ETH gas 消耗量。

是什麼導致美元從通膨貨幣變成通縮貨幣?美國政客需要停止為了連任而大把花錢。美國聯準會必須將其資產負債表縮減至零。這將導致美元信用貨幣流通嚴重萎縮。

我認為這兩種情況都不太可能發生;因此,在可預見的未來,在大多數時期,有理由預期融資利率為正是合理的。

USDe 不是 UST。

ETH 質押收益率與正的永續掉期資金相結合,才產生了 USDe 的收益率。收益率並非基於 Ethena 治理代幣的價值。USDe 和 UST 產生收益的方式完全不同。

Ethena 的風險

總結!

Ethena 存在交易所交易對手風險。Ethena 不是去中心化的,也沒有試圖去中心化。Ethena 在衍生品中心化交易所 (CEX) 上持有空頭掉期部位。如果這些 CEX 因各種原因無法支付掉期部位的利潤或無法退還存入的抵押品,Ethena 將遭受資本損失。Ethena 試圖通過將資金存放在第三方託管機構(如 Tether)來降低直接交易所的交易對手風險:

Tether 的交易對手方風險由 TradFi 銀行承擔。Ethena 的交易對手方風險由衍生品 CEX 和加密貨幣託管人承擔。

CEX 是 Ethena 的投資者,在不被駭客攻擊和確保衍生品正常支付方面擁有既得利益。衍生品 CEX 是最賺錢的加密貨幣公司,他們希望保持這種狀態。坑害客戶可不是什麼好生意。隨著 Ethena 的發展,衍生品的未平倉合約也會增長,從而增加 CEX 的手續費收入。所有動機都是一致的。CEX 希望 Ethena 做得好。

Tether 的產品有助於加密貨幣資本市場的運作。加密貨幣的存在是為了解除 TradFi 銀行的中介地位。TradFi 銀行希望加密貨幣失敗。從根本上看,Tether 的銀行業務加速了 TradFi 的消亡。激勵機制不一致。TradFi 銀行不希望 Tether 做得很好,他們的監管機構也是如此。

Ethena 是 For Us, By Us,又名 FUBU。

Tether 是「為我們,由他們」,又名「FUBAR」。

LSD 智慧合約和降低風險

Ethena 持有 ETH LSD。它面臨智慧合約風險。例如,Lido 可能會出問題,導致 StETH 一文不值。此外,還有砍價風險。當以太坊節點網路驗證器違反某些規則時,就會發生砍價。作為懲罰,驗證者持有的以太坊資本會減少,也就是大幅削減。

負資金

正如我前面提到的,永續掉期的資金利率可能會長期為負。資金利率可能會出現負值,以至於 Ethena 的資產淨值低於已發行的 USDe。這樣,美元兌歐元就會向下突破質押機制。

Ethena 智慧合約風險

與 Tether 一樣,Ethena 也在公鏈上執行智慧合約。程式碼中可能存在漏洞,導致出現意外行為,最終給 USDe 持有者造成損失。通常情況下,駭客會試圖免費製造一噸穩定幣,然後在 Uniswap 或 Curve 等平臺上將其換成另一種加密貨幣。這將導致掛鉤關係被打破,因為穩定幣的供應量增加了,但支援穩定幣的資產卻沒有相應增加。

不過,Ethena 智慧合約相對簡單,其大部分複雜性工作都集中在鏈下工程進行。鏈上的鑄幣 / 贖回合約只有大約 600 行程式碼,而且只有經過批准的參與者才能與鏈上最敏感的合約進行互動,這有助於降低阻止惡意未知交易方與其互動的風險。

增長限制

USDe 的流通供應量只能與交易所中 ETH 期貨和永續互換合約的未平倉合約總量一樣大。有實物支援的法定穩定幣的流通供應量約為 1300 億美元。Ethena 交易的所有交易所的 ETH 未平倉合約總價值約為 85 億美元,所有交易所的 ETH 未平倉合約總價值約為 120 億美元,此外,一旦 Ethena 決定將 BTC 作為抵押品,他們還可以利用 BTC 合約的 310 億美元未平倉合約。Ethena 的 BTC 和 ETH 未平倉合約總價值約為 430 億美元,在目前的市場條件下,Ethena 不可能佔據第一的位置。雖然 Ethena 從 ETH 開始,但 BTC 和 SOL 也很容易新增到他們的系統中,這只是一個排序問題。

雖然上述情況屬實,但請記住,我說過 Ethena 將在多年後加冕為王。隨著加密貨幣作為一種資產類別的發展,未平倉合約總量將呈指數級增長。有人認為,加密貨幣作為一種資產類別,將在本輪週期內達到 10 兆美元。鑑於 ETH 是法定市值第二大的加密貨幣,在這一水平上,ETH 的未平倉合約可能會超過 1 兆美元,這並不荒謬。

Ethena 將隨著加密貨幣的增長而增長。

保險基金

保險基金的作用是減輕因上述風險而造成的經濟損失。如果資金利率變為負值或合成美元貶值,該基金將在公開市場上競購美元。該基金由穩定幣(USDT 和 USDC)、stETH 和美元 / 美元 LP 部位組成。目前,保險基金的資本來自 Ethena Labs 募集到的資金,以及 USDe 產生的部分收益,但這些收益並未質押。未來,隨著 USDe 流通量的增加,該基金將以長期收益率作為資本。在撰寫本文時,保險基金為 1,600 萬美元。

USDT 和 USDe 都不是沒有風險的。但風險有所不同。Tether 和 Ethena 最終可能會失敗,但原因不同。

隨著人們開始相信 USDe 的收益率不是忽悠人的,流通中的 USDe 也會越來越多。

下一步就是擁有這個王國的一部分。這就是即將推出的 Ethena 治理代幣發揮作用的地方。

評估 Ethena

與其他貨幣發行商一樣,Ethena 的生死取決於其貨幣收入。這就是創造貨幣的成本與貨幣所能購買的實際商品之間的差額。我想提出一個簡單的模型,根據這些外匯收入來評估 Ethena 的價值。對於那些可能在未來幾個月內購買 Ethena 治理代幣的人來說,至少應該嘗試構建一個模型來對協議進行估值。

任何已發行的 USDe 都可以被質押,並賺取 ETH 質押加上永續資金收益。目前,Ethena 分配的是支援 sUSDe 的資產所產生的收益,而支援未質押 USDe 的資產所產生的收益則被送入保險基金。我估計,長期的分配比例將是:協議產生的收益的 80% 歸入已質押的 USDe(sUSDe),而產生的收益的 20% 歸入 Ethena 協議。

Ethena 協議年收入 = 總收益 * (1-80% * (1 – sUSDe 供應量 / USDe 供應量))

如果 100% 的 USDe 被質押,即 sUSDe 供應量 = USDe 供應量:

Ethena 協議年收入 = 總收益 * 20

總收益 = USDe 供應量 *(ETH 質押收益 + ETH 永續掉期資金)

ETH 質押收益率和 ETH 永續掉期資金是可變利率。最近的歷史可以幫助我們瞭解未來的可能性。

ETH 質押收益率 – 我假設 PA 收益率為 4%。

ETH 永續掉期資金 – 我假設 PA 為 20%。

質押百分比 – 目前,只有 28% 的 USDe 被質押。我預計隨著時間的推移,這一比例會上升。我假定未來將有 50% 的 USDe 被質押。

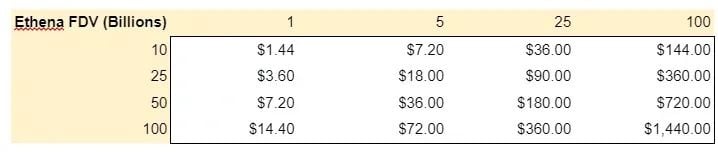

該模型的關鍵部分是應採用完全攤薄估值(FDV)與收入的比率。這始終是一個猜測遊戲,但我將根據可比的 DeFi 穩定幣專案提出一些未來的路徑。

以這些倍數為指導,我建立了以下潛在的 Ethena FDV。

Ondo 是穩定幣中最新、最熱門的幣種。它的 FDV 約為 60 億美元,收入僅為 900 萬美元,交易倍數為 630 倍。Woowzers!Ethena 的估值能達到類似的高度嗎?

Ethena 的 8.2 億美元的資產本週產生了 67% 的收益率。按照 50% 的美元兌歐元供應率推算,Ethena 一年的年化收入約為 3 億美元。如果採用類似於 Ondo 的估值,則 FDV 為 1,890 億美元。這是否意味著 Ethena 推出時的 FDV 將接近 2,000 億美元?不,但這確實意味著市場將為 Ethena 未來的收入支付鉅額資金。

Yachtzee!

故事

如果您對本文沒有其他印象,請記住這一點:

Ethena 是 For Us, By Us,又名 FUBU。

Tether 是 For Us, By Them,又名 FUBAR。

是做多還是做空 USDe 或最終的 Ethena 治理代幣,由您自己決定。我希望這篇文章能說明 Ethena 的使命,以及為什麼它對加密貨幣的成功至關重要。

就這樣,我向大家告別了,因為我必須集中精力,在撕碎這些硬殼雪時不要毀了我的大腿。

?相關報導?

Arthur Hayes領投穩定幣USDe!Ethena Labs如何透過以太坊打造「中本聰美元」?

取代USDT!Arthur Hayes:USDe將成「最大美元穩定幣」;Ethena主網明年1月上線

USDT市值逼近1000億美元,如何與穩定幣的波動性共存

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Uniswap公告Unichain主網明年初上線!首測路線圖兩功能,UNI強彈17%

去 中心化交易所(DEX)龍頭 Uniswap 於 10 月宣佈推出專為 DeFi 設計的 Lay...

下周必關注|LayerZero決定是否开啓“費用开關”;Aligned空投注冊結束(12.23-12.29)

下周重點預告 12 月 23 日 Aligned 將向 891322 個地址空投 26% 的 AL...

空投周報 | OpenSea基金會官推上线;Azuki、Doodles疑似即將發幣(12.16-12.22)

@OdailyChina @web3_golem Odaily星球日報盤點了 12 月 16 日至...

資金費率的演變:從2021年黃金時代,到2024-2025年套利復興

資金費率起源 資金費率起源於加密貨幣衍生品市場,特別是從永續期貨合約中發展而來。它作為一種機制,用...

碳鏈價值

文章數量

2粉絲數

0